通信電力システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

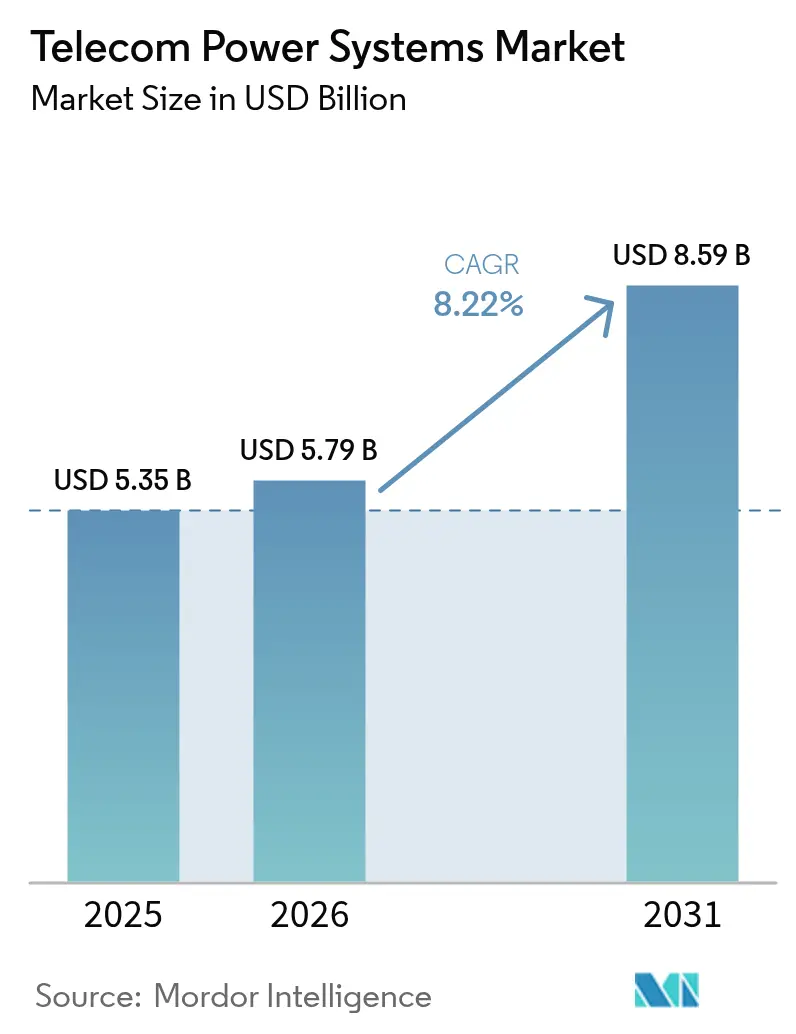

| 市場規模 (2026) | 5.79 十億米ドル |

| 市場規模 (2031) | 8.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信電力システム市場分析

通信電力システムの市場規模は2025年に53億5,000万米ドルと評価され、2026年の57億9,000万米ドルから2031年には85億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは8.22%です。通信事業者は、5Gマクロ無線機の電力消費量が2倍になることに対応するため、高効率整流器、ハイブリッドAC/DCアーキテクチャ、および先進的なバッテリー化学技術を優先的に導入しています。持続的なネットワーク高密度化、エッジサイトの構築、およびエネルギー使用削減に向けた規制圧力が、専用電力インフラへの投資を加速させています。リチウムイオンの長寿命と低ライフタイムコストにより、バッテリー調達はVRLAから移行しつつあり、燃料電池は重要サイトにおけるゼロエミッションバックアップとして注目を集めています。アジア太平洋地域は、大規模な農村電化と積極的な5Gスケジュールにより、最も影響力のある需要センターであり続けています。一方、北米とヨーロッパは、悪天候への耐性強化と炭素規制への対応に多額の投資を行っています。

主要レポートのポイント

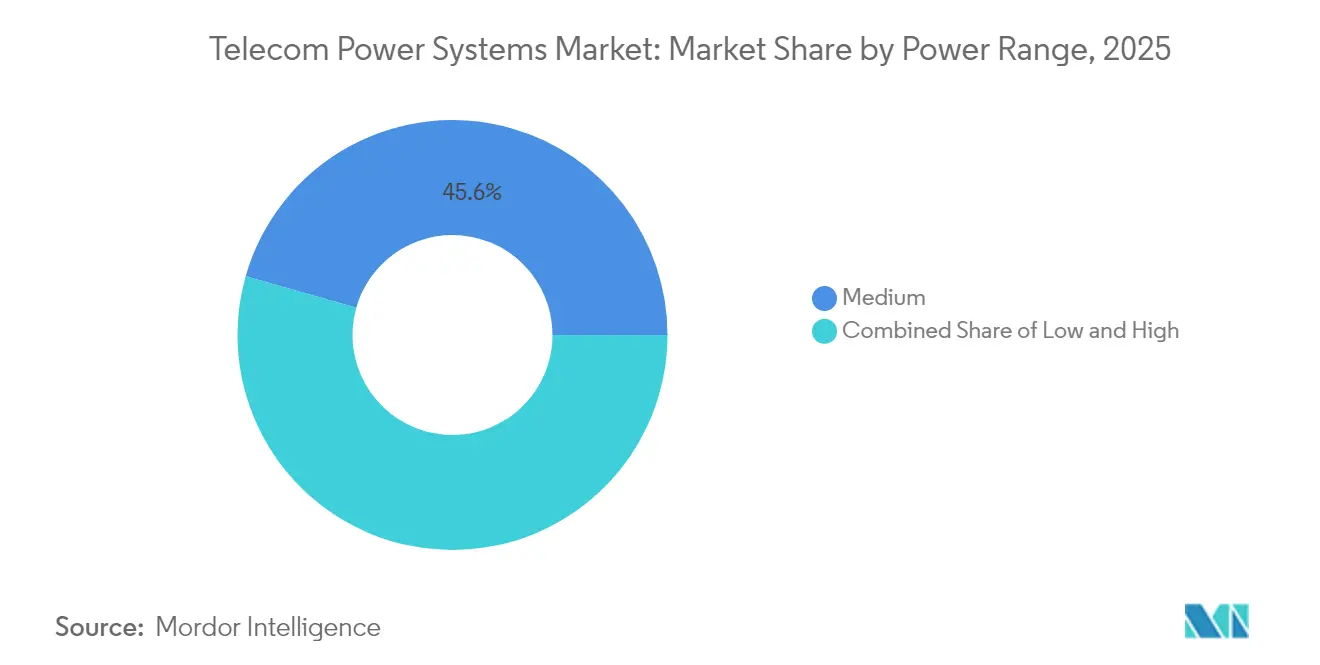

- 電力範囲別では、中規模システム(5〜20 kW)が2025年の通信電力システム市場シェアの45.60%をリードし、高電力システム(20 kW超)は2031年までに11.08%のCAGRで成長すると予測されています。

- 電力源別では、系統連系ソリューションが2025年に54.70%の収益を獲得し、ハイブリッド太陽光・ディーゼル構成は2031年までに13.74%のCAGRで拡大すると予測されています。

- コンポーネント別では、整流器が2025年に27.70%のシェアで優位を占め、燃料電池は予測期間中に14.85%のCAGRを記録する見込みです。

- 蓄電技術別では、VRLAバッテリーが2025年の通信電力システム市場規模の63.20%を占め、リチウムイオン蓄電は15.88%のCAGRで成長する見込みです。

- システムアーキテクチャ別では、DC電力プラントが2025年の収益の60.30%を占め、ハイブリッドAC/DCセグメントは2031年までに12.80%のCAGRで進展しています。

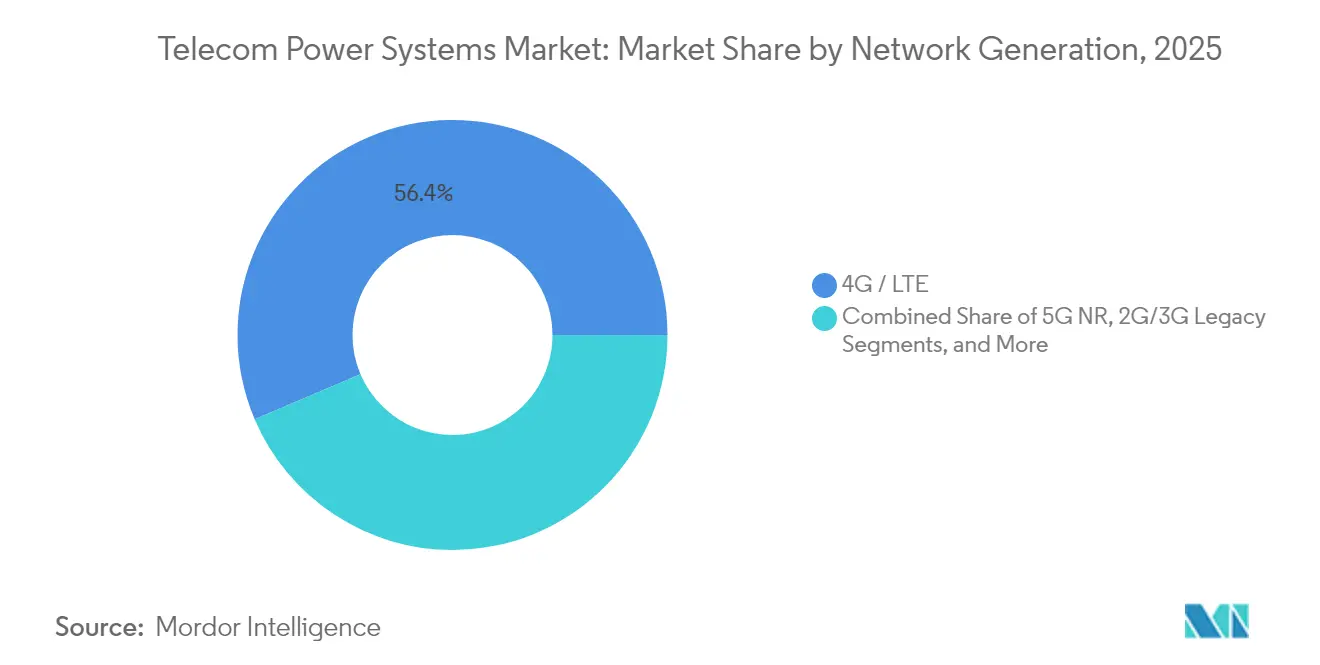

- ネットワーク世代別では、4G/LTEが2025年に56.40%の収益を維持していますが、5G NRは2026年から2031年にかけて17.05%のCAGRで拡大する見込みです。

- 出力電力構成別では、2〜10 kW帯が2025年の通信電力システム市場規模の47.50%のシェアを占め、20 kW超の帯域は13.98%のCAGRで上昇しています。

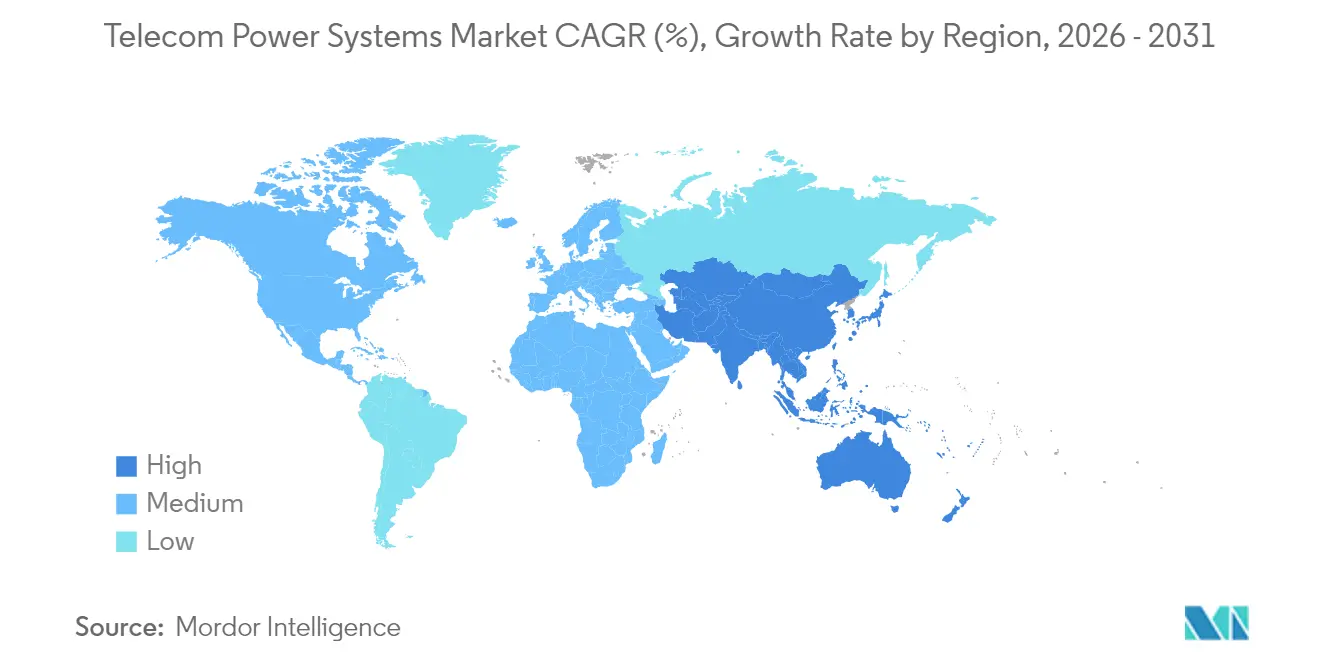

- 地域別では、アジア太平洋地域が2025年に40.60%の収益を占め、2031年までに10.31%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の通信電力システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gマクロセルの急速な展開 | +2.1% | 北米、ヨーロッパ、東アジアに集中したグローバル | 中期(2〜4年) |

| 新興市場における急速な農村電化 | +1.5% | アジア太平洋、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 通信事業者向けエネルギー効率規制 | +1.8% | ヨーロッパ、北米、先進アジア | 長期(4年以上) |

| リチウムイオンおよびLFP UPSシステムへの需要増加 | +1.4% | 北米とヨーロッパでの早期採用を伴うグローバル | 中期(2〜4年) |

| 遠隔タワー向け衛星バックホール拡張 | +1.0% | アフリカ、ラテンアメリカ、東南アジア、オセアニアの農村地域 | 短期(2年以内) |

| RANとのデータセンターおよびエッジサイトの統合 | +0.9% | 北米、ヨーロッパ、東アジアの都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gマクロセルの急速な展開

大規模な5Gマクロ展開により、サイトごとの電気負荷が2倍になり、個々の基地局は現在20 kW超を必要としています。通信事業者は、変換効率96%に達するコンパクトな高効率整流器を後付けし、増大するユーティリティコストを相殺し、制約のあるタワーフットプリント内に収めています。[1]Infineon Technologies AG、「5G通信SMPSの主要要件」、infineon.com 電力密度の圧力は、導体サイズと熱損失を削減する高電圧DC配電への移行も加速させています。高密度の都市クラスターでは、リチウムイオンストリングと組み合わせた統合型DC電力シェルフにより、トラフィックピーク時の迅速なエネルギー供給が可能になります。モジュール式5G対応電力シェルフを提供するベンダーは、設置期間を短縮しサイトのダウンタイムを最小化するため、早期にシェアを獲得しています。5G無線機がマッシブMIMO構成に移行するにつれ、アクティブ冷却と精密な熱管理への需要が並行した購買ドライバーとなっています。

農村電化:ハイブリッド電力革新の触媒

オフグリッドおよび弱グリッドのコミュニティは、ディーゼル消費を最大70%削減しながら99.99%の稼働率を維持する太陽光・ディーゼルおよび太陽光・バッテリーハイブリッドへの投資を呼び込んでいます。ハイブリッドコントローラーは現在、多様な化学技術にわたって発電機の稼働時間と充電状態を最適化しながら、複数の電源入力を調整しています。通信事業者は、信頼性の高いブロードバンドをいまだ欠く推定37億人への普遍的な接続性へのブリッジとしてこれらのシステムを位置づけています。マレーシアにおけるEdgePointの太陽光ハイブリッドタワーなどの現地展開では、最適な日射条件下でサイトエネルギーの最大100%を供給し、タワー1基あたりの年間炭素排出量を78%削減しています。[2]Antara News Agency、「EdgePoint TowersがマレーシアにSolar Hybridサイトを展開」、antara.com 農村部の電力供給の改善は、低電力スモールセルおよび固定無線アクセスモデルのさらなる普及を促進し、通信電力システム市場の総アドレス可能フットプリントを拡大しています。

エネルギー効率規制がイノベーションを促進

ライセンス更新とスペクトル料金を炭素強度に連動させる政策フレームワークにより、通信事業者は年々のエネルギー削減を証明することが求められています。先進的な電力監視プラットフォームは現在、リアルタイムテレメトリーとAIアルゴリズムを組み合わせ、負荷シフトと予防保全によってサイトエネルギーを15〜30%削減しています。通信セクターは現在、世界の電力使用量の約1%を占めていますが、トラフィックの無制限な増加により、2030年までにその数値が60%上昇する可能性があります。高効率整流器、スマートPDU、ダイナミックオンラインUPSが調達リストの上位を占めているのは、迅速かつ監査可能なエネルギー削減効果をもたらすためです。包括的な最適化プログラムを展開する通信事業者は、サービス収益の2〜3%に相当するコスト削減を報告しており、電力プラントのアップグレード加速に向けたビジネスケースを強化しています。

リチウムイオンの採用がバックアップ経済性を再構築

初期価格プレミアムが1.5〜2倍であるにもかかわらず、リチウムイオンはVRLAと比較してライフタイムコストを30〜40%低減します。エネルギー密度が2〜3倍高いため、キャビネット数が減少し、追加の無線セクター用のフロアスペースが確保されます。リチウムイオンセルは深い放電に耐え、サイクル数が3〜4倍多く、頻繁な充放電が予想される5Gサイトでのピークシェービングのユースケースに適合しています。軽量化により屋上展開が容易になり、遠隔地での輸送コストが低減されます。モジュール価格の低下とリサイクルプログラムの拡大に伴い、通信事業者はリン酸鉄リチウムストリングを屋内外のキャビネットに統合するケースが増加しており、鉛酸からの移行が加速しています。[3]Kohler Power、「リチウムイオン対VRLA総所有コスト」、kohlerpower.com

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約的なサイト近代化 | -0.8% | 開発途上地域でより大きな影響を伴うグローバル | 中期(2〜4年) |

| オフグリッド地域における高い運用・保守費用 | -0.7% | アフリカ、ラテンアメリカ、南アジアの農村地域 | 長期(4年以上) |

| 防火・環境コンプライアンスコスト | -0.6% | ヨーロッパ、北米、先進アジア太平洋 | 中期(2〜4年) |

| 電力半導体のサプライチェーンリードタイムの長期化 | -0.5% | アジア太平洋製造ハブで深刻な影響を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本集約的なサイト近代化

5G対応電力インフラの後付けには、マクロサイト1基あたり25,000〜40,000米ドルのコストがかかり、移行中にレガシーサポートを並行して維持する必要があることが多く、近期の資本支出が実質的に2倍になります。中小規模の通信事業者はバランスシートへの圧力に直面し、アップグレードスケジュールが遅延し、効率の低い機器の稼働期間が延長されます。電力のサービスとしての提供などのファイナンシングモデルが登場しつつありますが、ティア1プレーヤー以外での普及は限定的です。近代化サイクルの長期化は、高電圧DCとリチウムイオンの適時採用を妨げ、通信電力システム市場の短期的な成長ポテンシャルを制限しています。開発途上国では、為替変動と輸入部品の高コストが急速な刷新へのさらなる障壁となっています。

オフグリッド運用:保守上の課題が継続

ディーゼル駆動またはハイブリッドのオフグリッドサイトにおける運用・保守コストは、燃料物流、道路アクセスの問題、および専門的なスキル要件により、系統連系サイトの2.5〜3倍高くなっています。極端な気象条件がさらに支出を増大させており、米国国土安全保障省は気候変動による停電を農村通信への増大する脅威として挙げています(dhs.gov)。トラック出動を削減するため、通信事業者はリモート監視と予測分析を導入していますが、部品交換には依然として現地での対応が必要です。高電力半導体のサプライチェーン遅延はダウンタイムを延長し、サービス品質指標を低下させる可能性があります。これらの要因が総合的に、サービス不足地域における通信電力システム市場の近期アドレス可能部分を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力範囲別:高容量システムが勢いを増す

5〜20 kWの中規模ソリューションが2025年の通信電力システム市場シェアの45.60%を獲得しました。これらは4G LTEレイヤーと段階的な5Gセクターをホストするマクロサイトのバックボーンであり続けています。通信電力システム市場は、11.08%のCAGRで成長している20 kW以上のプラットフォームへの戦略的転換を目撃しています。これらの大型システムは、マッシブMIMO無線機、エッジコンピューティングラック、および制限されたシェルター内のアクティブ冷却の集約負荷を満たします。ベンダーはホットスワップ可能なモジュールとインテリジェントな負荷管理に注力し、通信事業者がサイト停止なしに段階的なアップグレードを実施できるようにしています。都市部の高密度化とスペクトルプーリングにより、通信事業者は単一の屋上で複数の周波数帯を終端させることが求められ、サイトごとの負荷が増大しています。リチウムイオンストリングと組み合わせた高容量整流器は、フットプリントを制限しながら稼働時間目標を維持します。熱設計が競争上の差別化要因として浮上しており、屋外キャビネットは増大した熱流束に対応するために液体冷却を統合しています。一方、5 kW未満の低電力ソリューションはスモールセルへの対応を継続していますが、屋内分散展開がクラウドRANアーキテクチャと集中型電力に移行するにつれ、そのシェアは縮小しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電力源別:ハイブリッドソリューションが信頼性を再定義

系統連系システムは、ヨーロッパ、北米、東アジアの堅牢な都市グリッドにより、2025年の収益の54.70%を占めました。しかし、ハイブリッド太陽光・ディーゼルアーキテクチャは13.74%のCAGRで拡大しており、通信電力システム市場で最も急成長しているセグメントを代表しています。アフリカ、南アジア、東南アジアの通信事業者は、ディーゼル使用量を最大70%削減し、15年間にわたって予測可能なエネルギーコストを確保するためにこれらのハイブリッドを採用しています。太陽光発電アレイ、バッテリーバンク、および発電機の稼働時間を調整するコントローラーは、発電機のスケジューリングを最適化し、トリップ総数を削減します。コスト面を超えて、持続可能性へのコミットメントがハイブリッドの実行可能性を高めています。ハイブリッドマイクログリッドは、タワー会社のスコープ1排出量を削減することで、企業の科学的根拠に基づく目標を支援します。EdgePointの5.9 kWpマレーシアタワーは、ピーク日射時にサイト負荷の100%を太陽光で賄い、年間炭素排出量の78%を削減できることを示しています。風力や独立型太陽光発電などの純粋な再生可能エネルギーは、間欠性のためニッチにとどまっていますが、バッテリー価格の低下とエネルギー管理分析により、その展開範囲は徐々に拡大しています。

コンポーネント別:燃料電池が破壊的な力として台頭

整流器は2025年のコンポーネント収益の27.70%を構成し、損失を削減しヒートシンクを縮小する炭化ケイ素MOSFETトポロジーを通じて進化し続けています。燃料電池セグメントは14.85%のCAGRで上昇しており、ディーゼルの環境負荷なしに長時間の自律稼働を必要とするサイトに対応しています。プロトン交換膜システムは約60%の電気効率を提供し、水蒸気のみを排出するため、人口密集地域や環境規制地域に適しています。早期採用者には、グリッド障害ウィンドウが8時間を超える場合に中断のない稼働時間を求めるデータセンター隣接の基地局トランシーバーステーションクラスターが含まれます。バッテリーサブシステムは密閉型鉛酸からリチウムイオンおよび新興の固体電池フォーマットへと移行しています。冷却はかつて二次的な考慮事項でしたが、アクティブエレクトロニクスとバッテリーがより狭い筐体を共有しなければならないため、現在は不可欠となっています。ベンダーは可変速コンプレッサーユニットとコールドプレートソリューションをパッケージ化し、冷却電力を40%削減しています。コントローラーとリモート監視ハードウェアはAI対応の予測分析を組み込み、計画外のサイト訪問を削減し、実際の摩耗に合わせて保守間隔を調整しています。

システムアーキテクチャ別:ハイブリッドAC/DCがレガシーと未来を橋渡し

−48 Vまたは380 VのDCレールは、固有の効率性と通信無線機との直接互換性により、2025年の展開の60.30%を占めています。ハイブリッドAC/DC構成は12.80%のCAGRで最も急速に成長しています。これにより、通信事業者はレガシーのAC給電HVAC機器をオンラインに保ちながら、高効率DCバスを通じて無線機に電力を供給できます。このブレンドアーキテクチャは変換段数を削減し、即時のフォークリフトアップグレードなしに完全DCへの移行パスを提供します。高電圧380 V DCは、ケーブル断面積を削減しマルチラックルーム内の再配電を簡素化するため、通信とエッジコンピューティングを組み合わせたサイトで普及しています。純粋なAC配電は現在、マイクロセルまたはレガシーの農村シェルターに主に見られます。ここでも、無線機内部のAC入力整流器が変換損失を追加します。エネルギー監査では、同等のサイトをDCまたはハイブリッド配電に移行した場合に8〜10%の節約が明らかになることが多いです。ベンダーは−48 V DCと230 V ACの両出力を提供するラックレベルの電力シェルフで対応し、段階的な移行中に多様な負荷のプラグアンドプレイ共存を可能にしています。

蓄電技術別:リチウムイオンが経済性を再構築

VRLAバッテリーは2025年に63.20%のシェアを維持しており、これは定着したサプライチェーンと低い初期コストによるものです。15.88%のCAGRで拡大しているリチウムイオンは、設備投資だけでなくライフサイクル経済性に基づいて調達基準を再定義しています。高いエネルギー密度により、シェルター内の収益を生み出すラックユニットが解放され、屋上のタワーデッドロードが軽減されます。カレンダー寿命が12〜15年であるため、リチウムイオンはVRLAの更新サイクルを2回排除し、技術者の訪問を削減し、ライフサイクル全体で30〜40%の節約をもたらします。 燃料電池カートリッジは、稼働時間の期待値が8時間を超える場合やディーゼル物流が困難な場所で注目を集めています。スーパーキャパシタは、サブ秒のグリッチ耐性を維持しなければならない無線機の電力調整と超短時間バックアップにおいて限定的な役割を果たしています。ニッケルカドミウムバッテリーは、広い温度耐性がコストプレミアムを上回る北極圏および砂漠地帯でニッチを保持しています。すべての化学技術にわたって、インテリジェントなバッテリー管理システムはセルレベルのテレメトリーを使用して充電曲線を最適化し、容量低下を遅らせています。

ネットワーク世代別:5G NRが電力革新を牽引

4Gレイヤーは2025年の電力需要の56.40%を提供しましたが、5G NRは17.05%のCAGRで進展しており、間もなく増分設備投資を支配するようになります。5Gマクロセルは64T64R以上のアレイを採用し、サイトのワット数を2倍にし、冷却負荷を総消費量の最大40%まで押し上げています。次世代無線機のエネルギー節約機能はアイドル時の消費電力を削減しますが、ピーク電力は依然として上昇しており、優れた整流器のヘッドルームとダイナミックUPSの関与が必要です。プライベート5Gネットワークは、製造業や鉱業環境における自律稼働時間と堅牢な筐体に対する追加要件をもたらします。衛星およびLEOバックホールサイトは独自の電力問題を生み出し、グリッドアクセスがなく、大きな日次熱変動を経験することが多いです。これらの場所では、保守出動を削減するために太陽光アレイと高サイクルリチウムイオンパックを組み合わせるケースが増えています。2Gおよび3Gネットワークの廃止は、エネルギーコスト削減のための戦術的なレバーであり続けており、旧世代レイヤーを廃止する通信事業者は、最新の高効率機器への予算を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力電力構成別:高容量ブロックが急増

2〜10 kWのシステムは、レガシーマクロ展開を反映して2025年の収益の47.50%を占めました。急速な高密度化とエッジコンピューティングラックの追加により、13.98%のCAGRで成長している20 kW超のブロックへの需要が高まっています。通信事業者は5 kW単位でスケールするモジュール式ユニットを好み、無線機が追加されるにつれてジャストインタイムで拡張を発注できます。高容量シェルフはバスバー配電を統合し、ケーブルの混雑と電圧降下を最小化します。2 kW未満の低電力ユニットは、屋内分散アンテナシステム、小規模企業向けフェムトセル、およびスマートポール都市設備への対応を継続しています。10〜20 kWの帯域は、初期の5Gセクターを追加する郊外サイトの移行的な選択肢として機能しています。すべての電力帯域にわたって、ソフトウェア定義の電力コントローラーが負荷スパイクを平滑化し、バッテリー寿命を延長し、ネットワーク全体のエネルギー管理ダッシュボードと統合することで、通信電力システム産業内のデジタル化トレンドを強化しています。

地域分析

アジア太平洋地域は2025年の収益の40.60%を占め、中国の全国的な5G展開とインドの加速するデジタルインディア政策を背景に10.31%のCAGRで拡大しています。大規模なグリーンフィールドタワーの展開は、農村地域で高容量DCシェルフと太陽光ハイブリッドを組み合わせ、通信電力システム市場を拡大しています。日本と韓国は、レイテンシーが重要なアプリケーション向けに高電圧DC配電を必要とするエッジコンピューティングノードを通じて増分需要を追加しています。北米は第2位であり、継続的なCバンド5Gアップグレードと気候耐性への強い注目によって牽引されています。通信事業者は、高温耐性を持つリチウムイオンパックを追加し、より長いグリッド停止間隔に耐える筐体を設計することで、山火事や허리케인に対して電力プラントを強化しています。カナダの通信事業者は寒冷地向けバッテリー化学技術とリモートテレメトリーを展開して冬季のトラック出動を最小化し、メキシコのタワー会社は遠隔地の電力を安定させるためにハイブリッドアレイに投資しています。ヨーロッパの市場は世界で最も厳格なエネルギー効率規制の一部によって形成されています。通信会社はサイトレベルのエネルギー指標を開示することが求められており、ハイブリッド再生可能エネルギープラントとインテリジェント整流器の採用が加速しています。ドイツは産業4.0の刺激策を堅牢な5Gカバレッジと先進的な電力キャビネットに向けています。英国はサービス継続性に集中しており、新しい規制により通信事業者の中断に対する責任が増大し、冗長なUPS設計が促進されています。東ヨーロッパ諸国はEUの結束基金を活用して、レガシーシェルターをリチウムイオンおよびハイブリッドAC/DC電力レールで直接近代化しています。

規制環境

通信電力システムに影響を及ぼす規制は、測定可能なエネルギー効率、標準化されたインターフェース、および共有インフラのより厳格なガバナンスに焦点を当てる傾向を強めている。中国では、工業情報化部(MIIT)がYD/T 3032-2026(通信室および通信局における電力・冷却システムのエネルギー効率要件および評価方法)を発行し、この規格は2026年9月1日に施行され、整流器、冷却、拠点レベルの電力アーキテクチャの調達基準を形作っている。

グローバルおよび地域の標準化団体もまた、高電圧DC給電と相互運用可能な監視への収束を進めている。ITU-Tは2025年にICT機器向けの複数電源インターフェース(400Vまでの交流および直流)に関する勧告L.1206を発行し、ITU-TとETSIは2025年に電池システムおよびICT機器の監視・電力パラメータインターフェース(例:ITU-T L.1397、ETSI ES 202 336-11、ETSI ES 202 336-12)を標準化した。インドでは、電気通信局(Department of Telecommunications)によるインフラおよび認可の枠組みが、通信インフラを取り巻く規制範囲を拡大しており、2025年2月のTRAI勧告では、デジタル接続インフラプロバイダー(DCIP)の認可範囲が対象となり、タワーおよび関連システムとともに電力システムなどの受動的インフラ要素が明確に含まれている。

バリューチェーン分析

通信電力システムのバリューチェーンは、上流の電力半導体・磁性材料、電池材料およびセル(VRLAおよびリチウムイオン/LFP)、電力変換アセンブリ(整流器、インバーター、コンバーター)、制御・監視ソフトウェア、そして通信拠点向けの屋内・屋外筐体への下流のシステム統合にまで及ぶ。大手ベンダーおよびインテグレーターは、電源シェルフ、電池筐体、冷却、遠隔監視をパッケージ化しており、タワー会社および通信事業者は、大規模かつ集約的な入札やフレームワーク契約を通じて仕様(48V/51.2V電池プラットフォーム、稼働時間目標、保証条件)に影響を与えている。

供給の強靭性とリードタイムは依然として重要な制約要因である。パワーエレクトロニクス分野における地域的な生産能力の増強と物流の混乱は、いずれも整流器およびコントローラーの部品供給の可用性に影響を及ぼしている。アジアから欧州・アフリカ航路で10~14日の追加を伴う航路変更は、半導体や電源など重要部品の在庫計画に圧力をかけている。需要側では、タワー会社や通信事業者の調達において、安全性、供給、ライフサイクルに関する要件が入札条件に厳格に組み込まれる傾向が強まっており、一方で現地化の取り組み(例:インドにおける通信機器製造の合弁事業)は、設置および現場保守を支える契約製造業者やサービスパートナーの生態系を拡大している。

競争環境

上位5社のベンダーが世界収益の約65%を占めており、通信電力システム市場は中程度の集中プロファイルを持っています。Huawei Digital Powerはコンポーネントからシステムへの統合を活用し、組み込みAIエネルギー管理を備えたターンキーDCプラントを提供しています。Delta Electronicsは電力エレクトロニクスの専門知識を活用して、整流器とバッテリーキャビネットをサイト展開を迅速化する統合型屋外筐体にパッケージ化しています。Vertivは買収を通じて拡大しており、最近ではBixin Energy Technologyを買収し、通信とエッジの複合展開の増大する熱密度に対応した冷却システムを提供しています。

Liberty Energyによる再生可能エネルギー統合の専門企業の買収に見られるように、戦略的な統合が進んでおり、遠隔タワー向けのディーゼル・太陽光バンドルオファーが可能になっています。エッジ重視の電力イノベーターは、エネルギーのサービスとしての提供条件でモジュール式マイクログリッドを提供し、中小規模の通信事業者の設備投資制約を緩和しています。競争は、初期のボックス価格からライフタイムエネルギーコスト、稼働時間保証、および炭素会計ダッシュボードへとシフトしています。迅速な部品物流と現地サポートがタワーオーナーの運用支出に実質的な影響を与えるため、グローバルなサービスネットワークを持つベンダーが優位に立っています。

高電圧DCインターフェースに関するオープンスタンダードの取り組みは、基本的な整流器ハードウェアのコモディティ化を脅かしており、既存企業はソフトウェア、ライフサイクルサービス、および統合冷却による差別化を迫られています。同時に、地域の専門企業は、日本の耐震補強や沿岸インドの防腐食コーティングなど、地域の環境規制に合わせたキャビネットを提供することでシェアを獲得しています。全体として、規模、ソフトウェアインテリジェンス、および再生可能エネルギー統合能力が、通信電力システム産業全体の競争ポジショニングを定義しています。

通信電力システム産業のリーダー企業

Eaton Corporation

Cummins Inc.

ZTE Corporation

Enedo (Efore Group)

Huawei Digital Power

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新たな測定・評価要件に準拠した省エネ型電力・冷却システムへの更新サイクルの加速は、通信事業者からの短期的な需要を生み出している。2026年9月1日に施行される中国のYD/T 3032-2026は、通信室・通信局に対するエネルギー効率評価を制度化するものである。これは、高効率整流器、ハイブリッドAC/DC配電、監視型冷却を単体のハードウェア交換ではなく、検証可能な拠点アップグレードとしてパッケージ化するベンダーにとって新たな余地を生み出している。

VRLAからリチウムイオンへの移行も、電池と制御の両分野においてサプライヤーおよびインテグレーターの成長余地を広げている。特に、通信事業者がより高いサイクル性能とテレメトリー機能を備えた長寿命パックを求める場合において顕著である。具体的な生産能力の兆候としては、インドのExide Industriesが、通信用途向けに自社リチウムイオン製造能力を拡大することを目的とした600億インドルピー(INR 6,000クロール)の資本支出プログラムを発表した例が挙げられる。同時に、ITU-TおよびETSIによる標準化された監視・電力パラメータインターフェース(電池の監視・制御およびICT機器の電力パラメータを含む)は、電源設備をネットワーク管理へより緊密に統合することを支え、通信事業者やタワー会社が、複数ベンダー間で一貫したデータモデルを備えた管理対象インフラとしてエネルギーシステムを扱うことを可能にしている。

最近の業界動向

- 2026年6月:Cumminsは、テキサス州西部の大規模データセンターキャンパス向けに高効率天然ガス発電機セット(HSK78およびQSK60モデルを含む)を供給する契約を発表し、供給は2030年まで継続される予定である。この契約は、通信拠点発電やハイブリッド電源展開と技術・サプライヤー基盤を共有する、強靭な常用・バックアップ電源プラットフォームへの需要の高まりを示している。また、通信事業者が長期化する系統障害期間に対して重要インフラを強化する中で、高効率発電機セットが果たす戦略的役割を浮き立たせている。

- 2025年5月:Cumminsは、通信拠点向け高効率電源ソリューションの戦略的拡張を発表し、モジュール式かつ工場一体型の電源ブロックを追加地域に拡大した。この取り組みは、複数の国における展開において標準化されたプラットフォームバリエーションを通じて、導入期間の短縮とサービスの簡素化を目指すものである。

- 2024年4月:Cumminsは、信頼性の高い電源ソリューションに関する取り組みの一環として、新たな発電機セットモデルを発表した。主要エンジンOEMにおける製品ポートフォリオの更新は、通信の不安定系統・オフグリッド拠点で使用される、排出規制に準拠した高効率発電機の下流での供給可能性に影響を与える。この更新はまた、複数国にわたるタワー拠点網において、保守性および部品共通性のために共通の発電機セットプラットフォームへの標準化を進めるインテグレーターを支援している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、通信電力システム市場は、通信ネットワーク拠点向けに電力を供給、変換、蓄電、管理する機器および統合ソリューションを対象とし、系統接続、不安定系統、オフグリッドの各条件下で信頼性のある稼働を可能にするものを含む。

対象範囲の除外事項:本調査の規模算定では、主にデータセンター、放送施設、または一般商業用バックアップとして販売される単体発電機またはUPS装置は除外される。

セグメンテーション概要

- 電力範囲別

- 低規模

- 中規模

- 高規模

- 電力源別

- 系統連系

- ディーゼル発電機

- 再生可能エネルギー(太陽光、風力)

- ハイブリッド(太陽光・ディーゼル、燃料電池ハイブリッド)

- コンポーネント別

- 電源ユニット

- コンバーター

- 整流器

- インバーター

- コントローラーおよび監視

- バッテリー

- 発電機

- 太陽光発電モジュール

- 燃料電池

- 冷却・空調システム

- システムアーキテクチャ別

- AC電力システム

- DC電力システム

- ハイブリッドAC/DCシステム

- 蓄電技術別

- VRLAバッテリー

- リチウムイオンバッテリー

- ニッケル系バッテリー

- スーパーキャパシタ

- 水素燃料電池

- ネットワーク世代別

- 2G/3Gレガシー

- 4G / LTE

- 5G NR

- 衛星 / LEOバックホール

- プライベートLTE / 5Gネットワーク

- 出力電力構成別

- 2 kW未満

- 2〜10 kW

- 10〜20 kW

- 20 kW超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、通信拠点の電力スタックとして数えられるものとそうでないものを整理することから始まり、その範囲を国別に確認可能な公開情報に整合させることで進められた。電気アクセス、信頼性、価格動向といった、通信拠点の設計選択に影響する背景を理解するために、国際電気通信連合(ITU)、世界銀行、国際エネルギー機関(IEA)、各国のエネルギー規制機関などの情報源を参照した。

その背景を規模算定の入力データに変換するため、通信事業者およびタワー会社の年次報告書、投資家向け説明資料、ネットワーク展開に関するプレスリリース、さらに業界団体や規制機関のウェブサイトで公開されている規格やガイダンスも活用した。相互検証のために、輸出入の出荷レベルデータベースを用いて出荷・貿易パターンを確認し、特許データベースを用いてハイブリッド電源、電池、拠点エネルギー管理における採用の方向性を評価した。このリストは例示にとどまり、データ収集、検証、確認のために他の多数の公開および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、拠点タイプ別に何が設置されるか、そして価格や更新サイクルが時間とともにどのように変化するかを検証することに重点を置いた。これらの詳細は公開情報源では一貫して把握できないためである。APAC、EMEA、南北アメリカ全域の機器サプライヤー、システムインテグレーター、タワー関連サービス企業、通信業界関係者と意見交換を行い、想定の検証や、出荷量、平均販売価格、標準的な構成に関するギャップの解消を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:17% | APAC:44% |

| ミドルティア:53% | 機能/事業部門リーダー:29% | EMEA:31% |

| 小規模企業:17% | マネージャー:54% | 南北アメリカ:25% |

市場規模算定と予測

本市場は、通信拠点数や展開活動を需要プールに変換し、それを系統条件別の標準的な構成を用いて電力システムの価値に変換する、トップダウン方式でモデル化されている。需要プールを構築した後、主要構成要素についてサンプリングした価格帯とチャネル確認に基づく選択的なボトムアップ推定を用いて総額を検証し、一次調査結果が一貫した差異を示す場合には調整を行った。

モデルへの主要な入力データには、系統接続、不安定系統、オフグリッドの通信拠点の比率、4Gおよび5G展開に関連する新規マクロセルおよびスモールセルの展開ペース、電池化学の変化と更新サイクル、遠隔拠点における発電機およびハイブリッド化の浸透度、温暖な気候における冷却または熱管理の要件が含まれる。平均販売価格は、システムタイプおよび地域別の混合ASPとして扱われ、算定対象年の一貫した通貨タイミングを用いて米ドルに変換される。予測については、ネットワーク拡張のペース、エネルギー信頼性の傾向、資本支出の規律に関するシナリオ分析を用い、想定を裏付けるために専門家の見解を取り入れている。直接的な出荷量の指標が乏しい場合には、タワー増設、農村部カバレッジプログラム、エネルギーアクセスデータなどの関連指標を用いて範囲を構築・絞り込んだ。

データ検証と更新サイクル

検証は、モデル出力と、展開発表、タワー活動、電力スタックの選択に影響するエネルギー信頼性の変化といった独立した指標との間で、繰り返しの相互確認を通じて行われる。国または地域の出力に不整合が見られる場合には、要因を再確認し、必要に応じて回答者へ追加の質問を送り、ギャップが定義、価格設定、またはタイミングのいずれに起因するかを確認する。

最終承認の前には、想定、計算、変換ロジックが別のアナリストによって確認される段階的なレビューが行われ、その後、地域および年次にわたる最終的な整合性確認が実施される。本レポートは年次で更新され、需要または価格動向に重大な影響を与える事象が発生した場合には、随時の更新が行われる。提供直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceの通信電力システム市場規模と他の公開推計との比較

通信電力システムに関する公開数値は、市場名称が似ていても、基礎となる算定タイミングおよび計上ルールが異なるため、しばしば一致しない。差異は通常、拠点の電力スタック全体として扱われるか、より狭い電力サブシステムとして扱われるか、ハイブリッドエネルギー構成要素の価格設定方法、そして現地通貨の変動が報告対象年に整合しているかどうかに起因する。

更新頻度がより高い場合、電池価格、発電機コスト、地域構成に応じて構成要素のASPが変動するため、当年のUSD数値が変化することがあり、こうした変動はすべての地域に同時には反映されない。年次モデル更新、一貫した通貨タイミング、拠点レベルの需要指標との照合により、Mordor Intelligenceは、隣接するバックアップカテゴリーを混在させることなく、通信ネットワーク拠点に実際に導入されているものに基づいた推計を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.35 B (2025) | |

| グローバルコンサルティング会社A | USD 5.85 B (2025) | より広範な構成要素群を用いる傾向があり、通信および隣接インフラ全体にわたる、より広範な電源ハードウェアカテゴリーを含む場合があり、システムレベルのASPの統合基準が厳密でない場合には特に、2025年の総額を押し上げる可能性がある。 |

| 業界出版社B | USD 6.59 B (2025) | 一般的に、AC、DC、接地システムを中心とし、販売主導型の集計を行う傾向があり、統合型ハイブリッドソリューションや非通信用バックアップ製品が地域を通じて一貫して除外されない場合、過大に計上される可能性がある。 |

情報源間の差異は、主に対象範囲が通信拠点への展開にどの程度厳密に限定されているか、そして表示年に対して価格がどのように変換・更新されているかによって説明される。同一の展開範囲を用い、展開状況および拠点条件に関する指標に対して入力データを再確認することで、得られる市場価値は年次で追跡・再現しやすくなる。

レポートで回答される主要な質問

通信電力システム市場の現在の価値はいくらですか?

通信電力システムの市場規模は2026年に57億9,000万米ドルと評価されており、2031年までに85億9,000万米ドルに達すると予測されています。

通信電力プラントでリチウムイオンバッテリーが普及している理由は何ですか?

リチウムイオンはVRLAバッテリーと比較して2〜3倍高いエネルギー密度、12〜15年のサービス寿命、および30〜40%低い総所有コストを提供し、電力密度の高い5Gサイトにとって魅力的です。

通信電力システム市場をリードしている地域はどこですか?

アジア太平洋地域が2025年に40.60%の最大シェアを保持しており、2031年までに10.31%のCAGRで最も急成長している地域でもあります。

ハイブリッド太陽光・ディーゼルシステムは通信事業者にどのようなメリットをもたらしますか?

ハイブリッド構成はディーゼル消費を最大70%削減し、99.99%の稼働率を維持し、サイトごとの年間炭素排出量を約78%削減することができ、運用コストと持続可能性指標の両方を改善します。

20 kW超の電力構成への需要を牽引しているものは何ですか?

マッシブMIMO 5G無線機と共設置されたエッジコンピューティングラックへの移行により、サイトごとの負荷が20 kWを超えており、高容量システムの13.98%のCAGRにつながっています。

エネルギー効率規制は電力システムの調達にどのような影響を与えますか?

炭素パフォーマンスをライセンスに結びつける規制により、通信事業者はサイトのエネルギー消費を15〜30%削減する整流器、UPS、および監視ソフトウェアを採用する動機が生まれ、電力プラントのアップグレードに向けたビジネスケースが強化されています。

最終更新日: