カナダ通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

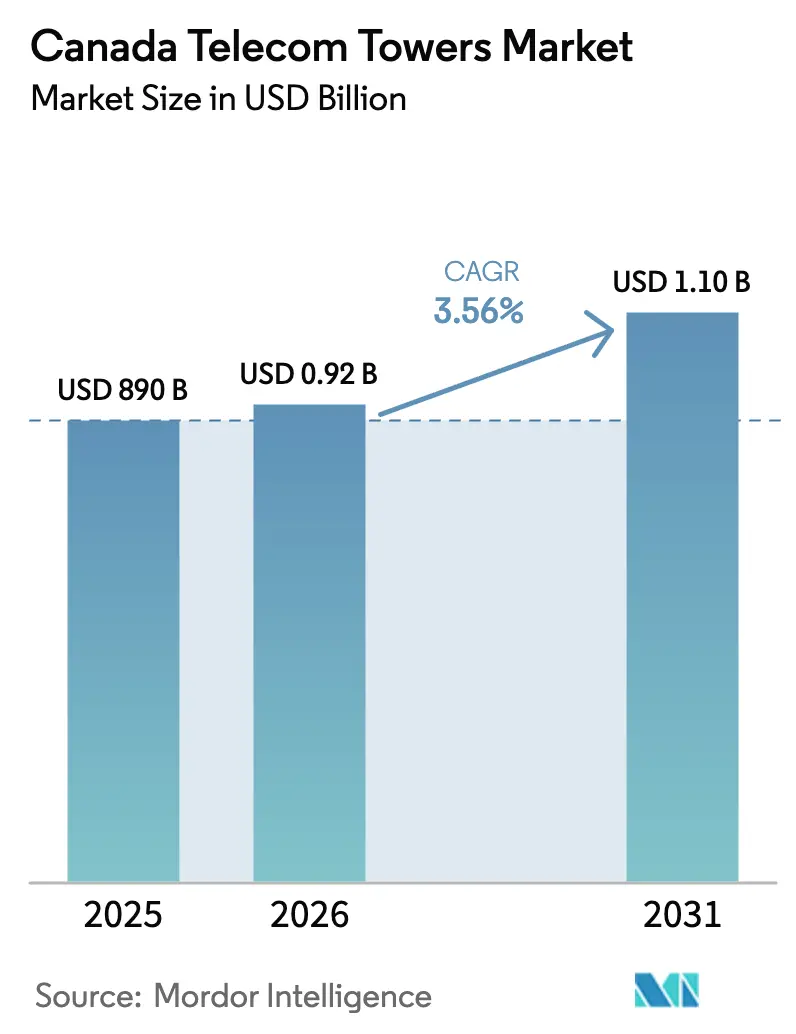

| 基準年の市場規模 (2025) | 890 十億米ドル |

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.1 十億米ドル |

| 成長率 (2026 - 2031) | 3.56% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ通信タワー市場分析

2026年のカナダ通信タワー市場規模はUSD 9億2,000万と推定され、2025年のUSD 8億9,000万から成長し、2031年にはUSD 11億に達する見込みで、2026年~2031年にかけて3.56%のCAGRで成長しています。

この緩やかな拡大は、5G低帯域・中帯域スペクトル向けの既存マクロサイトの高密度化、農村部の接続性に対する政府の継続的な資金援助、およびMobile Network Operator間のネットワーク共有協定の活用拡大に起因しています。独立TowerCoはオペレーターが受動的資産を収益化するにつれて成長を加速させ、再生可能エネルギーへのアップグレードが新たな収益源を生み出し、企業の炭素目標達成にも貢献しています。高金利や長期化する自治体の許認可といったマクロ経済上の逆風はグリーンフィールド活動を抑制しますが、都市中心部におけるコロケーション、構造補強、ステルスソリューションへの需要を強化しています。

主要レポートのポイント

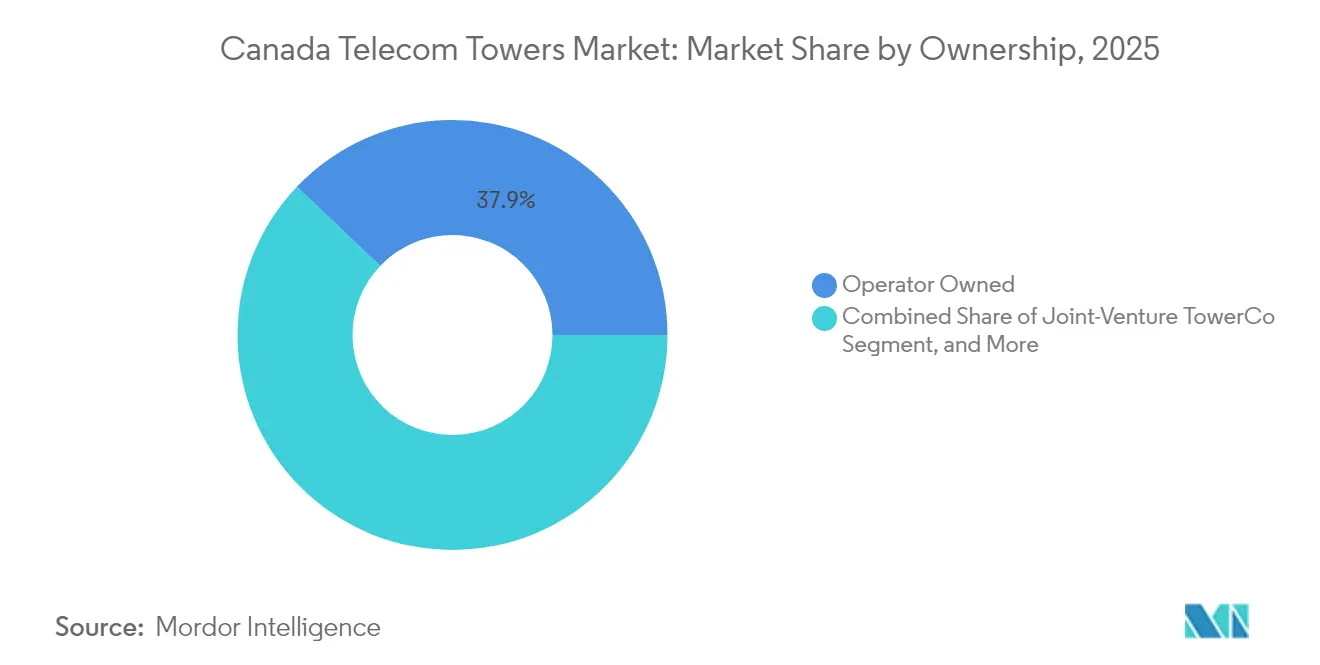

- 所有形態別では、オペレーター所有資産が2025年のカナダ通信タワー市場シェアの37.88%を占め、独立TowerCoは2031年までに10.75%のCAGRで拡大する見込みです。

- 設置タイプ別では、地上設置タワーが2025年に64.05%の収益シェアをリードし、屋上サイトは2031年まで4.71%のCAGRで拡大しています。

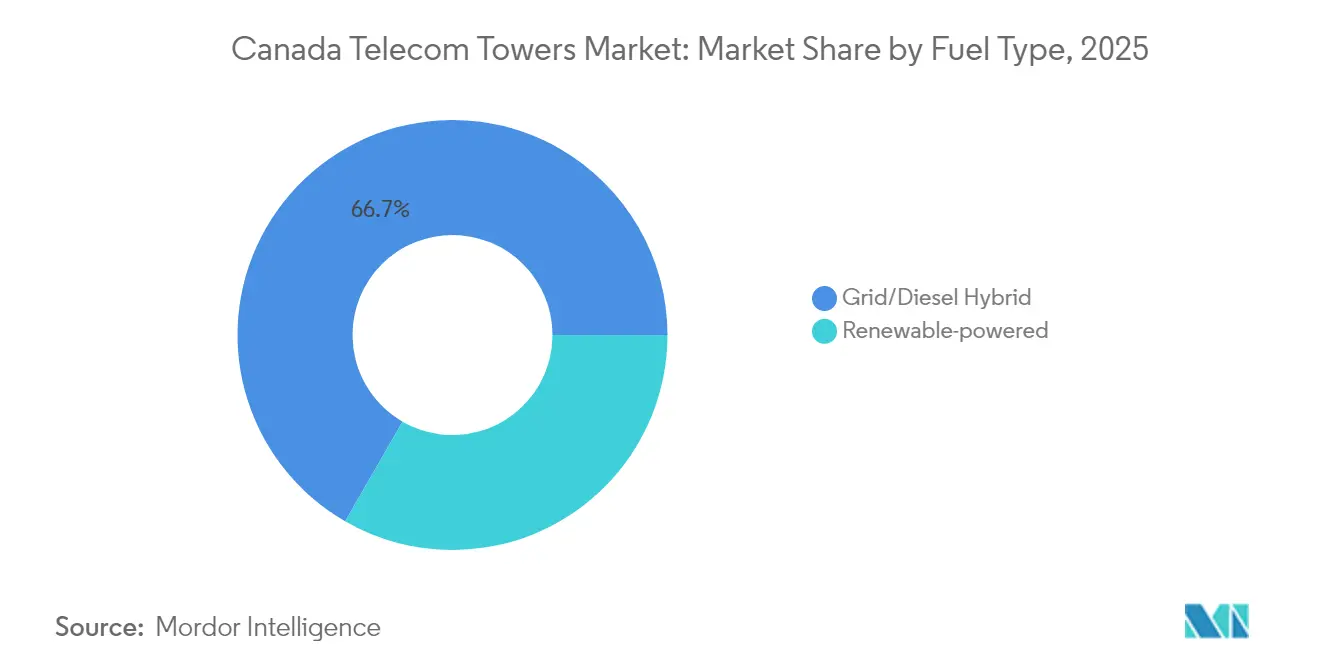

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドシステムが2025年のカナダ通信タワー市場規模の66.68%を占め、再生可能エネルギー駆動サイトは2026年~2031年にかけて13.92%のCAGRで成長する見込みです。

- タワータイプ別では、モノポールが2025年のカナダ通信タワー市場規模の54.72%のシェアを保持し、ステルスおよびその他の隠蔽構造物が2031年まで最速の6.12%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ通信タワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 600 MHzおよび3.5 GHz帯域における5Gスペクトル展開の加速 | +1.2% | 全国規模、 トロント、モントリオール、バンクーバー都市圏に集中 | 短期 (2年以内) |

| 政府資金による農村部カバレッジプログラム(EORN Cell-Gap、ユニバーサル・ブロードバンド・ファンド) | +0.8% | 農村カナダ、 北部オンタリオ、大西洋岸諸州、先住民族地域 | 中期 (2〜4年) |

| コロケーション比率を高める通信事業者のネットワーク共有およびRAN共有協定 | +0.6% | 全国規模、 郊外および農村市場での早期利益 | 中期 (2〜4年) |

| ハイブリッド/再生可能エネルギー駆動サイトへの転換を促進する企業ESG目標 | +0.4% | 全国規模、 ブリティッシュコロンビア州およびケベック州がリード | 長期 (4年以上) |

| 遠隔タワー需要を生み出すファースト・ネーションズのデジタルインクルージョン・パートナーシップ | +0.3% | 北部カナダ、 先住民族地域、遠隔コミュニティ | 長期 (4年以上) |

| 新たな収益源を可能にするタワー搭載型エッジ・マイクロ・データセンターの台頭 | +0.2% | 都市中心部、 産業回廊、交通ハブ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

5Gスペクトル展開の加速

600 MHzおよび3.5 GHz帯域の急速な活用により、通信事業者は既存構造物のアンテナアレイを強化または追加することを余儀なくされており、特にトロント、モントリオール、バンクーバーでその傾向が顕著です。3800 MHzオークションだけでCAD 89億1,000万を調達し、2026年までに人口の半数に5Gカバレッジを提供することが求められています。低帯域資産は農村回廊のカバレッジを拡大し、中帯域スペクトルはサイト間隔の短縮に依存する高密度都市オーバーレイを推進します。ほとんどのオペレーターは現在、新規建設よりもタワー改修を優先しており、構造アップグレード収益を押し上げ、平均コロケーション比率を向上させています。

政府資金による農村部接続プログラム

ユニバーサル・ブロードバンド・ファンド(CAD 27億5,000万)およびオンタリオ州のEORN Cell-Gapイニシアチブは、1平方キロメートルあたり500人未満のコミュニティにおけるタワープロジェクトコストの最大75%を補助します。[1]カナダ政府、「ユニバーサル・ブロードバンド・ファンド・プログラムの詳細」、canada.ca公的資金は、農村部のマクロサイト1件あたり通常CAD 40万を超える土地取得、環境審査、建設費用を相殺します。2026年までに人口の98%をカバーするという連邦目標は、低密度地域に1,200〜1,500基の追加タワーを必要とし、TowerCoに対して義務的な10年間のサービスコミットメントを通じた長期的な見通しを提供します。

ネットワーク共有協定

BellとTelusの間の共同無線アクセスネットワーク、およびRogers-Videotronの進化する協定は現在、約35,000拠点に及び、タワー1基あたりの平均テナント数を1.8から2.4に引き上げています。[2]Bell Canada、「Telusとのネットワーク共有フレームワーク」、bell.ca共有サイトは単一テナント拠点と比較して40〜60%高い収益を生み出し、展開期間を短縮し、オペレーターあたりの資本支出を削減します。Industry Canadaの支持的な姿勢は共有インフラの許可を迅速化し、多くの農村地域での稼働開始サイクルを9ヶ月に短縮しています。

企業ESG義務

主要通信事業者は2030年までのカーボンニュートラルを誓約し、ディーゼル依存サイトを太陽光・蓄電池またはハイブリッドシステムへ大規模に転換しています。Rogersは4,500拠点のアップグレードを約束し、Bellはネットワーク運営に100%再生可能電力を調達しています。[3]Rogers Communications、「ネットゼロコミットメントとタワーエネルギー戦略」、rogers.comエネルギー・アズ・ア・サービス契約はTowerCoに継続的な手数料をもたらし、オペレーターは遠隔サイト1件あたり年間CAD 1万5,000〜2万5,000の運営費削減とディーゼル排出量の抑制を実現します。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 新規マクロサイトに対する自治体の長期化するゾーニングおよび景観審査 | -0.9% | 都市中心部、 郊外自治体、歴史的地区 | 短期 (2年以内) |

| コミュニティの健康リスク認識と景観への反対 | -0.6% | 住宅地域、 学校周辺、環境敏感地域 | 中期 (2〜4年) |

| 金利上昇の中での高い資本集約度がTowerCoのROICを圧迫 | -0.7% | 全国規模、 すべての市場参加者に影響 | 短期 (2年以内) |

| マクロタワーの増分的な建設を鈍化させるMassive-MIMO効率 | -0.4% | 都市市場、 高密度カバレッジエリア | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

自治体ゾーニングの課題

トロントなどの都市では現在、住宅から120メートルのセットバックと建築的スクリーニングが義務付けられており、許可サイクルが9ヶ月から約24ヶ月に延長されています。バンクーバーは歴史的建造物から500メートル以内での格子型デザインを全面禁止し、建設コストを40〜60%増加させる高価なステルス代替案へ申請者を誘導しています。長期化する許認可は都市部の5G展開を妨げ、プロジェクト1件あたりのソフトコストをCAD 5万〜7万5,000に増加させます。

金利上昇

タワーオペレーターの加重平均借入コストは2021年の3〜4%から2024年には約6〜8%に上昇しました。American Towerの最近の借り換えは5.8%近くで価格設定され、新規建設の資本収益率の閾値を侵食しています。小規模TowerCoは現在、12〜15%の内部収益率のハードルをクリアするのに苦労しており、大規模なグリーンフィールド拡大よりもポートフォリオの収益化と資産リサイクルを促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立TowerCoが勢いを増す

独立系プレーヤーはオペレーターがアセットライトモデルに転換するにつれて増分シェアを獲得しました。オペレーター所有施設は2025年のカナダ通信タワー市場規模の37.88%を依然として占めていますが、Rogersの2,800サイトのUSD 70億売却などの収益化取引が市場の様相を一変させました。マスターリースバック契約は通信事業者のアクセスを保証しながら、スペクトルおよびファイバー支出のための資本を解放します。専門TowerCoは業務を統合し、規模に基づくメンテナンス、電力管理、保険節約を通じてサイトあたりの運営費を最大25%削減します。ニュートラルホスティングは追加テナントを引き付け、拠点あたりのキャッシュフローを倍増させ、2031年まで独立所有の10.75%のCAGRを支えます。見通し期間中、インフラファンドと地域オペレーターの新たな合弁事業が市場の深みを増し、テナントリスクを分散させます。

独立系事業体は高度な分析を展開して稼働時間、エネルギー消費、計画メンテナンスサイクルを最適化します。これらのデータ駆動型の実践は、オペレーター専用ポートフォリオと比較してテナント比率の上昇とEBITDAマージンの拡大を支えます。逆に、専用タワー子会社はオペレーターに対して資本市場の状況が許す限り増分的な持分を売却する柔軟性を提供します。完全売却、カーブアウト、合弁事業の間の変化するバランスは、所有の断片化がカナダ通信タワー市場の定義的な特徴であり続けることを保証します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:屋上展開が都市部の高密度化に対応

地上設置構造物は2025年のカナダ通信タワー市場規模の64.05%のシェアを維持しましたが、屋上ソリューションはダウンタウンの5G高密度化の中で4.71%のCAGRを記録すると予測されています。トロントの中央ビジネス地区では、新規3.5 GHzサイトの約60%が現在、ゾーニング障壁が低く土地区画がCAD 100万を超える建物の屋上に設置されています。屋上は資本コストを40〜50%削減し、都市の谷間での優れた見通し線を提供し、市場投入までの時間を3〜6ヶ月短縮します。

多くの屋上がマルチテナントアレイを支持できないため、構造的な制限が依然として障壁となっています。単一テナントの上限は、3社以上の通信事業者を収容するマクロサイトと比較して収益ポテンシャルを制限します。スモールセルオーバーレイとビル内DASは、プレミアム屋上の所有者が月額CAD 2,000〜4,000のレンタル収入を得ることを可能にする補完的な手段として台頭しています。最終的に、通信事業者はカバレッジ半径、人口密度、ゾーニングリスクに基づいて地上と屋上を選択しており、この計算はカナダ通信タワー市場全体で展開タイプを多様化し続けます。

燃料タイプ別:再生可能エネルギーが勢いを増す

グリッド/ディーゼルハイブリッドは2025年に稼働サイトの66.68%に電力を供給し、遠隔地での信頼性を裏付けています。それにもかかわらず、再生可能エネルギー優先の構成は全セグメント中最速の13.92%のCAGRで拡大すると予測されています。EdgePointによる200基の太陽光・蓄電池サイトの展開はその経済性を証明しており、南部州での80〜90%の自律性と北部でのディーゼル削減率約70%を実現しています。ブリティッシュコロンビア州とケベック州の州炭素価格メカニズムは、通信事業者のネットゼロ誓約と相まって、回収期間を最短5年に短縮します。

純粋な再生可能エネルギータワーは、日照時間、風力資源、または水力マイクログリッドが十分な冗長性を提供する特定の地域に限定されています。ほとんどのオペレーターは長い冬の夜に対応するためにディーゼルを組み込んだハイブリッド設計を好みます。サービスとしての再生可能エネルギーはTowerCoに付加的な収益源を提供し、テナントのESGスコアを向上させます。蓄電池コストが低下するにつれて、カナダ通信タワー市場全体での再生可能エネルギーの普及は初期の太陽光パイロットプログラムを上回るペースで進む可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タワータイプ別:ステルスソリューションが景観上の懸念に対応

モノポールはそのコンパクトなフットプリントと中程度の視覚的影響により、2025年に54.72%のシェアを占めました。しかし、隠蔽またはステルス構造物は、自治体がスカイラインの保全をますます重視するにつれて、2031年まで6.12%のCAGRを記録する見込みです。樹木を模倣したポール、覆われたアンテナハウジング、建築的に調和したファサードは、標準的な格子型建設が抵抗に直面する住宅地や歴史的地区での支持を得ています。

ステルス形式は資本支出が40〜60%高くなりますが、許認可を加速させ、高密度地区でのプレミアムリース料を解放します。格子型タワーは、荷重要件と土地の利用可能性が視覚的懸念を上回る農村回廊で依然として主流です。ガイドワイヤー型タワーはニッチな存在であり、居住者が少ない広大な土地に限定されています。メーカーは材料と迷彩技術の改良を続け、自治体の景観基準を損なうことなく完全な5Gアンテナアレイを実現しています。したがって、タワータイプの組み合わせはハイブリッドな分割に収束し、カナダ通信タワー市場全体で構造的ニーズと地域の規制上の好みを一致させます。

地理的分析

オンタリオ州とケベック州は合わせて全国のタワーストックの約60%を占めており、カナダの人口の75%の合計シェアと高密度な都市フットプリントを反映しています。グレーター・トロント・エリアだけで3,000以上の稼働サイトを支え、中帯域5Gはサイト間距離800〜1,200メートルを必要とします。対照的に、同じ州の農村部では5〜10キロメートルの間隔を使用しており、2026年までの連邦98%カバレッジ目標を達成するための追加建設が必要です。ブリティッシュコロンビア州の山岳地形は、ヘリコプターによる輸送と環境影響に関する長期化する許認可のため、平均建設予算を25〜30%押し上げます。

アルバータ州のタワーグリッドはそのエネルギーセクターの地理を反映しており、オイルサンドとパイプラインルートに沿った回廊はミッションクリティカルな稼働時間とバックホール冗長性を必要とします。大西洋岸カナダは低い人口密度を克服するために公的資金に大きく依存しており、EORNおよび類似の補助金が特定の沿岸地域での資本支出の最大4分の3を引き受けています。北部地域は永久凍土、極端な気象、限られた道路アクセスにより、サイトあたりのコストがCAD 80万〜120万に上昇し、南部の支出のほぼ3倍となっています。ファースト・ネーションズ・テクノロジー・カウンシルの203の先住民コミュニティを接続する計画は、通信事業者と連邦政府からの協力的な投資を引き付け、ニッチな成長回廊を追加しながら、協議と収益分配プロセスのためのプロジェクトタイムラインを延長しています。

州の政策の差異が地理的なモザイクをさらに彩っています。ケベック州はタワーへのフランス語表示を義務付けてコンプライアンスの負担を増加させ、ブリティッシュコロンビア州は拡大された環境審査を義務付けてプロジェクトサイクルを延長しています。これらの非対称性はTowerCoに対して、州ごとに運営モデル、ゾーニングの手引き、ステークホルダーエンゲージメント戦略を適応させることを義務付け、カナダ通信タワー市場全体のサイト経済を形成しています。

競争環境

市場集中度は中程度であり、上位5社—American Tower、SBA Communications、Rogers、Bell、Telusが稼働サイトの相当なシェアを支配しています。RogersのブラックストーンへのUSD 70億の売却と、その後のブルックフィールドへのCAD 12億の売却は、オペレーターがスペクトルおよびファイバープログラムに資金を供給するために受動的資産をリサイクルする方法を示しています。Telusは13,000サイトのポートフォリオ(最大CAD 15億と評価)の持分売却を探るため、同様の収益化を追求しています。これらの動きは独立TowerCoのプールを拡大し、小規模通信事業者向けの新たなニュートラルホストオプションを生み出します。American TowerはオンタリオおよびケベックでCAD 4億を確保して200サイトを追加し、高い借入コストにもかかわらず拡大への継続的な意欲を示しています。

技術的リーダーシップも競争を形成しています。EdgePointの再生可能エネルギー・アズ・ア・サービスモデルとタワー搭載型マイクロ・データセンターは、月額CAD 5,000〜8,000の増分賃料収入を可能にします。SBAのアルバータおよびブリティッシュコロンビア州の180資産のCAD 3億買収による参入は、エネルギー回廊の成長帯域への関心を示しています。規制上の能力も差別化要因であり、数十年にわたる自治体との関係を持つ既存企業は、都市圏で通常18〜24ヶ月に達する許認可期間を短縮できます。その結果、アセットライト戦略がカナダ通信タワー市場内でグローバルインフラファンドに新たな窓口を開く一方で、参入障壁は依然として高い状態が続いています。

新興のダイナミクスには、健康上の懸念を軽減するためのコミュニティエンゲージメントプログラム、ファースト・ネーションズの接続性を目指した合弁事業、および検証可能な炭素削減を報告できるオペレーターを優遇するESG精査の高まりが含まれます。テナント比率が上昇し、新たなスペクトル帯域がさらなる構造アップグレードと戦略的コロケーションのサイクルを要求するにつれて、競争の激しさは増すと予想されます。

カナダ通信タワー産業リーダー

Rogers Communications Towers

SBA Communications

Shared Tower Inc

SIGNUM Wireless

American Tower Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:American Tower Corporationはオンタリオおよびケベックで200の新規サイトを建設するためにCAD 4億の資金調達を手配しました。

- 2025年2月:Telus CommunicationsはNorthleaf Capitalとのパートナーシップを締結し、13,000基のタワーの持分売却を検討しました。ポートフォリオの評価額はCAD 12億〜15億です。

- 2025年1月:Rogers Communicationsはタワー収益化プログラムを完了し、追加の800サイトをブルックフィールドにCAD 12億で移転しました。

- 2024年12月:Bell CanadaはCAD 1億8,000万のコストで1,200基のタワーをハイブリッド太陽光・蓄電池電力に転換する作業を完了しました。

カナダ通信タワー市場レポートの範囲

通信タワーは、モノポール、トリポール、格子型タワー、ガイドワイヤー型タワー、自立型タワー、ポール、マスト、その他類似の形態など、さまざまな構造物を包含します。これらのタワーは1つ以上の通信アンテナを備え、無線通信を促進します。地上または建物の屋上に設置でき、機器や電子部品の保管スペースを含むことが多いです。

カナダ通信タワー市場は、所有形態(オペレーター所有、民間所有、Mobile Network Operator専用サイト)、設置形態(屋上、地上設置)、燃料タイプ(再生可能エネルギーおよび非再生可能エネルギー)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて設置ベース(千台)の観点から提供されています。

| オペレーター所有 |

| 独立TowerCo |

| 合弁TowerCo |

| Mobile Network Operator専用 |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立TowerCo | |

| 合弁TowerCo | |

| Mobile Network Operator専用 | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

2026年のカナダ通信タワー市場の規模はどのくらいですか?

市場は2026年にUSD 9億2,000万であり、2031年までにUSD 11億に達すると予測されています。

カナダのタワーインフラの予想成長率はどのくらいですか?

市場収益は2026年から2031年にかけて3.56%のCAGRで増加すると予測されています。

最も急速に成長している所有モデルはどれですか?

独立TowerCoはオペレーターがアセットライト戦略を追求するにつれて10.75%のCAGRで拡大しています。

再生可能エネルギーシステムはタワーの経済性にどのような影響を与えていますか?

太陽光・蓄電池およびハイブリッド転換はディーゼル使用量を最大70%削減し、TowerCoにエネルギー・アズ・ア・サービス収入を追加します。

カナダの都市部での新規タワー建設を最も制約する障壁は何ですか?

長期化する自治体のゾーニングプロセスと景観要件により、多くの都市で許認可が18〜24ヶ月に延長されています。

どの州が最も高いタワー資本支出を必要としますか?

山岳地形のブリティッシュコロンビア州と北部地域は、地形とアクセスの課題により、サイトあたりのコストが最大CAD 120万に達します。

最終更新日: