5Gインフラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

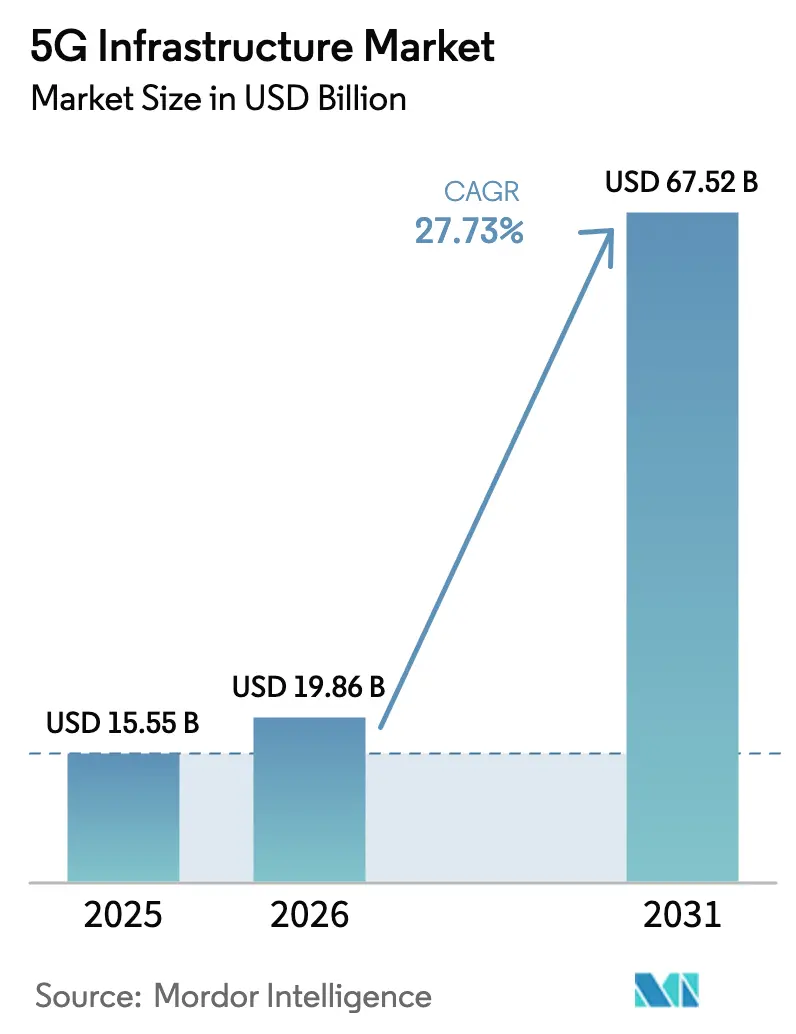

| 市場規模 (2026) | 19.86 十億米ドル |

| 市場規模 (2031) | 67.52 十億米ドル |

| 成長率 (2026 - 2031) | 27.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

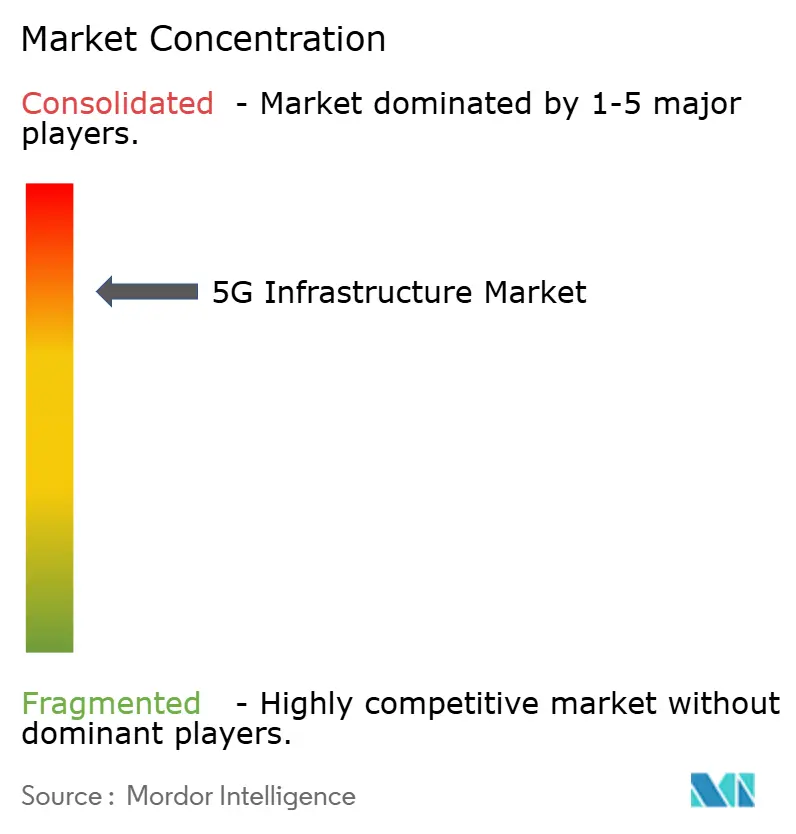

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる5Gインフラ市場分析

2026年の5Gインフラ市場規模は198億6,000万米ドルと推定され、2025年の155億5,000万米ドルから成長し、2031年には675億2,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率27.73%で拡大します。現在の拡大は、通信事業者が従来のノンスタンドアローン展開を、ネットワークスライシング、エッジコンピューティング、プライベートネットワーク構築をサポートする完全プログラマブルなスタンドアローンプラットフォームへと置き換えることを軸に進んでいます。資本は純粋なカバレッジからソフトウェア定義機能へとシフトしており、サービス展開サイクルの短縮、自動化の向上、ライフタイム運用コストの削減を実現しています。需要は、製造、モビリティ、エネルギー分野からのプライベートネットワーク需要と、農村地域への高速ブロードバンド普及を促進する固定無線アクセス(FWA)展開によって強化されています。一方、スペクトル政策は新たなミッドバンド容量を解放しており、ベンダーのロードマップはクラウドネイティブなオープンRANの設計に収束しつつあり、通信事業者が単一サプライヤーへの依存を回避し、APIをより迅速に収益化することを可能にしています。

主要レポートのポイント

- 通信インフラ別では、無線アクセスネットワーク(RAN)機器が2025年の5Gインフラ市場シェアの36.30%を占めましたが、クラウドネイティブコアネットワークは2031年にかけて年平均成長率31.10%で成長すると予測されています。

- スペクトル帯域別では、ミッドバンド周波数が2025年の5Gインフラ市場規模の45.20%のシェアを獲得し、高帯域mmWaveは2031年にかけて年平均成長率32.15%で進展しています。

- ネットワークアーキテクチャ別では、ノンスタンドアローン展開が2025年の5Gインフラ市場の71.40%を占め、スタンドアローンアーキテクチャが年平均成長率33.80%で最も急速に拡大しています。

- エンドユーザー垂直市場別では、コンシューマーエレクトロニクスが2025年に27.10%の収益シェアで首位を占め、産業製造は年平均成長率29.10%で加速する見込みです。

- 地域別では、アジア太平洋が2025年の5Gインフラ市場で23.80%のシェアをリードし、2031年にかけて年平均成長率31.40%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

5Gインフラ市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マシンツーマシンおよびIoTデバイス密度の増加 | +4.2% | アジア太平洋が採用をリードするグローバル市場 | 中期(2〜4年) |

| モバイルデータ消費の急増 | +3.8% | グローバル、都市部に集中 | 短期(2年以内) |

| 政府のスペクトルオークションによるミッドバンド展開の加速 | +3.1% | 北米とEUが主要、アジア太平洋が副次的 | 短期(2年以内) |

| クラウドネイティブオープンRANアーキテクチャへの通信事業者設備投資のシフト | +2.7% | 北米とEUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| ブラウンフィールド産業サイトにおけるプライベート5Gの新興需要 | +2.4% | 製造ハブを優先するグローバル市場 | 長期(4年以上) |

| 農村市場における光ファイバーの代替としての固定無線アクセス(FWA) | +1.9% | 特に未整備地域を含むグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マシンツーマシンおよびIoTデバイス密度の増加

スタンドアローン5Gは各セルサイトで最大50,000台の接続デバイスを処理でき、インダストリー4.0の生産ラインや大規模センサーグリッドの前提条件となっています。現代自動車のRedCap対応工場ネットワークは、機能縮小型デバイスがカバレッジを失わずに電力消費を削減できることを実証しました。エッジコンピューティングはコンピューティングリソースを機械に近づけ、ロボティクスや予知保全スキームが必要とするミリ秒単位のレイテンシを維持しています。自動車、ヘルスケア、重工業におけるプライベートネットワークの実証は、コンシューマー向けハンドセットではなくデバイス密度の高い環境がもたらす収益の上昇余地を検証しています。このドライバーは、予測期間を通じてスモールセルとエッジデータセンターへの持続的な支出を支えています。

モバイルデータ消費の急増

クラウドゲーミング、拡張現実映像、AIを活用したストリーミングが安定したマルチギガビットリンクを必要とするため、月間モバイルトラフィックは新たな高水準を更新し続けています。Three UKは2024年末のピークが2テラビット毎秒を超えた後、バックボーンスループットを9テラビット毎秒に引き上げました。中国では、規制当局が2030年までに国内トラフィックが4倍になると予測しており、通信事業者は終日の負荷下でも効率を維持できる容量アーキテクチャへの移行を進めています。リアルタイム遠隔超音波検査のデモンストレーションなどのヘルスケアパイロットは、ミッションクリティカルな画像処理におけるアップリンク容量の価値を強調しています。インドと米国でのFWA普及もスマートフォンからCPEユニットへのトラフィックを転換しており、通信事業者はホームファーストの動画視聴習慣に対応するためバックホールの再設計を迫られています。

ミッドバンド展開を加速させる政府のスペクトルオークション

米国の3.1〜3.45GHzおよびCバンドのクリアランスは、カバレッジと容量のバランスを取り、通信事業者に最適な伝播特性を提供しながら都市部の許可取得の障壁を緩和しました。[1]連邦通信委員会、「国家スペクトル戦略」、fcc.govマレーシアの単一ネットワークモデルは、開始からわずか3年で53.4%の採用率に達し、調整された割り当てが展開タイムラインを短縮することを確認しました。欧州の調和されたミッドバンドグリッドはドイツに96%のカバレッジをもたらしていますが、割り当てを分散させた遅れた国々を露呈しています。明確なタイムラインにより、機器メーカーは帯域ごとに無線ユニットを最適化でき、総所有コストを削減し農村部のビジネスケースを解放しています。

クラウドネイティブオープンRANアーキテクチャへの通信事業者設備投資のシフト

O2 Telefónicaはスタンドアローンネットワーク内で初の商用クラウドRANサイトを稼働させ、仮想化無線がメトログレードのKPIを満たせることを実証しました。[2]Ericsson、「o2 TelefónicaがコマーシャルクラウドRANを開始」、ericsson.comDellとEricssonは現在、通信事業者の90%を対象としたターンキーオープンRANスタックを共同開発しており、ネットワーク変革を生存に不可欠なものとして位置づけています。AT&Tは独自アプライアンスをコンテナ化された機能に置き換えるソフトウェア定義アップグレードに140億米ドルを充当しました。通信事業者は依然として統合リスクを検討していますが、ネットワークAPIを公開しアプリケーションごとにリソースをスライスする能力により、クラウドネイティブ設計は純粋な接続マージンに対抗する明確な収益化パスを持っています。

5Gインフラ市場の抑制要因影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期RAN高密度化および光ファイバーバックホールコスト | -2.8% | グローバル、特に発展途上市場で深刻 | 短期(2年以内) |

| ネットワークスライシング収益化のための標準化の遅延 | -1.9% | グローバル、特に企業採用に影響 | 中期(2〜4年) |

| 中国ベンダーに対する国家安全保障上の制限 | -1.5% | 北米とEUが中核、アジア太平洋への影響は限定的 | 長期(4年以上) |

| mmWave展開における熟練労働者不足 | -1.2% | グローバル、先進展開市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な初期RAN高密度化および光ファイバーバックホールコスト

1万〜5万米ドルのスモールセルコストと1サイトあたり最大20万米ドルに達するマクロセルの支出は、特にmmWaveが義務付けられている場合、高密度5Gフットプリントを資本集約的なものにしています。光ファイバーバックホールはプロジェクト予算に30%を追加する可能性があり、郊外回廊での掘削工事の不足がトレンチング工程を遅らせています。世界の通信設備投資は2023年に2017年以来初めて減少し、CFOが加速した展開に慎重になっています。ネットワーク共有契約は最大40%のコスト削減をもたらしますが、各パートナーがプレミアム差別化をマーケティングする能力を低下させます。1事業者あたり10億米ドルを超えるスペクトルライセンス料がさらにバランスシートの余裕を圧迫しています。

ネットワークスライシング収益化のための標準化の遅延

成熟したAPIと国際的な課金フォーマットがなければ、スタンドアローンコアが稼働しているにもかかわらず、ネットワークスライシングは概念実証段階にとどまっています。T-Mobile USは、ネット中立性規則が差別化されたQoSオファーをブロックする可能性があり、スライスベースサービスのROIを不透明にすると警告しています。SLAとテスト体制が調和されるまで企業はワークロードのコミットを躊躇し、ボリューム採用と標準化の進展がそれぞれを待つループを引き起こしています。一部の垂直統合ベンダーは、独自のエンドツーエンドスタックを売り込むことでギャップを利用しており、これはマルチサプライヤーの自由というオープンRANの目標を損なう可能性があるトレンドです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

5Gインフラ市場セグメント分析

通信インフラ別:

コアネットワークがクラウド変革を牽引RAN機器は5Gインフラ市場の最大シェアを生み出し、通信事業者が高密度マクロおよびスモールセルグリッドを展開した2025年に36.30%の収益を達成しました。この初期ハードウェアの波はRANを重要な位置に保ちますが、ソフトウェア定義制御が将来の収益化を決定するため、コアネットワークは年平均成長率31.10%で他の層を上回っています。スタンドアローン展開がユーザープレーンとコントロールプレーン機能を仮想化するデュアルモードパケットコアを義務付けるため、コアプラットフォームの5Gインフラ市場規模は急激に拡大する見込みです。Vodafone SpainとThree UKは、クラウドネイティブコアにより通信事業者がエッジ、セキュリティ、オンデマンド品質製品向けのAPIを公開できることを示しています。

2020年代後半、通信事業者はコンバージドコアをプライベートネットワークスライス、低レイテンシ産業サービス、リアルタイム分析のエンジンとして位置づけています。カバレッジのマイルストーンが達成されるにつれてRAN支出は縮小しますが、ライフサイクルの更新と機能追加によりコアの請求額は増加し続けます。分散ユニットがデータセンターコアにライン速度のトラフィックを供給する必要があるため、トランスポートとxHaulの予算も増加します。その結果、5Gインフラ市場では、光学およびルーティングベンダーが戦術的パートナーではなく戦略的パートナーとして自らを位置づけるサプライヤー間の競争が見られるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

スペクトル帯域別:

ミッドバンド優位の中でmmWaveが加速ミッドバンドは、大規模MIMOアレイをサポートする数百MHzの帯域幅と伝播到達距離を兼ね備えているため、2025年の5Gインフラ市場シェアの45.20%を占めました。シカゴからベルリンまでの通信事業者は、セルへの過剰投資なしに郊外エリアをカバーするために3.5GHz無線を使用しています。しかし、mmWaveはFWA世帯やイベント会場にサービスを提供することで最速の年平均成長率32.15%を示しています。この軌跡は、特に米国、日本、韓国において、mmWave無線、リピーター、先進ビームフォーミングシリコンに関連する5Gインフラ市場規模が急速に拡大することを意味しています。

1GHz未満のローバンドは広域IoTカバレッジに不可欠ですが、ギガビット目標には苦戦しており、主役ではなく補完的な役割にとどまっています。mmWave展開は見通し線と植生による損失という課題に直面していますが、高利得アンテナとAI支援ビームステアリングが一部のギャップを埋めつつあります。同一ライセンスラウンドでミッドバンドと高帯域ブロックをバンドルする規制当局は、通信事業者がスペクトルミックスを差別化されたサービス層に合わせることを支援しています。

ネットワークアーキテクチャ別:

スタンドアローンへの移行が加速ノンスタンドアローン展開はキャッシュバーンを抑制し、コンシューマーデバイスへの迅速な5Gロゴ表示を確保したため、2025年の5Gインフラ市場の71.40%を占めています。しかし、NSAは決定論的レイテンシや分離されたスライスをサポートできないため、通信事業者はスタンドアローンへの移行を迫られています。スタンドアローンの出荷量は年平均成長率33.80%を記録しており、完全な5Gコアに結びついた5Gインフラ市場のシェアは2027年以降にバランスを傾けると予想されています。マレーシアなどの市場はNSAを完全に飛び越えた一方、欧州はSA採用率わずか2%と遅れをとっています。

スタンドアローンへの移行はセキュリティ保証、URLLC性能、垂直市場グレードのQoSをもたらします。移行の複雑さにはデュアルスタック運用と新しい課金システムが伴いますが、最近のクラウドネイティブの進歩により切り替えのダウンタイムが短縮されています。オーケストレーション、分析、エッジコンピューティングをバンドルするサプライヤーは、収益化を加速させるためRFPでより高い評価を得ています。

コアネットワーク技術別:

ソフトウェア定義ネットワーキングがイノベーションをリードネットワーク機能仮想化はハードウェア軽量化運用への最初のステップであったため、依然として40.50%のシェアを保持しています。しかし、ソフトウェア定義ネットワーキングは年平均成長率30.20%で上昇しており、通信事業者がきめ細かいプログラマビリティを求めるにつれて5Gインフラ市場への貢献を高めています。SDNコントローラーはポリシーと転送を分離し、SLAを維持しながら手動介入を削減する自動トラフィック移動を可能にします。SDN対応機器の5Gインフラ市場規模は、AT&Tの140億米ドルのプログラマブルアップグレードと、同様の設計図に従う欧州およびアジアの全国展開から恩恵を受けるでしょう。

エッジコンピューティングとネットワークスライシングはNFVの基盤を必要としますが、SDNオーバーレイは負荷が急増した際のリアルタイムトポロジー変更を解放します。NokiaのBharti Airtel向けコンバージドコアは、輻輳を予測してリソースを事前割り当てする生成AIオーケストレーションを追加しています。2026年〜2030年にかけて、購入者はシングルボックスのスループットよりもAPIの成熟度とマルチクラウドの整合性でベンダーを評価するようになるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー垂直市場別:

産業製造が企業採用を牽引コンシューマーエレクトロニクスは通信事業者に早期の圧力をかけ、2025年に27.10%の収益をセグメントにもたらしました。しかし、産業製造はプライベート5Gリンクがロボティクス、コンピュータービジョン検査、AGVナビゲーションを向上させるため、最強の年平均成長率29.10%を記録しています。Cumminsのニュートラルホストとプライベートネットワークの構築は工場効率を向上させ、多くの個別製造業者が模倣を計画するベンチマークを設定しました。長距離ロボット支援胃切除術などのヘルスケアパイロットは、重要な環境における超高信頼低レイテンシリンクを検証し、2026年以降の予算拡大を約束しています。

自動車プログラムは全国的な5Gに依存するテレマティクス、無線ファームウェア更新、衝突回避機能を追加しています。公益事業者はスマートメーターと変電所自動化にセルラーを適用しています。防衛省は強化された暗号化を備えたスタンドアローンスライスを要求し、特化した機会を生み出しています。垂直市場が成熟するにつれて、スペクトルリース、デバイス認証、分析を組み合わせるインテグレーターが5Gインフラ市場のより大きなシェアを獲得するでしょう。

地域分析

アジア太平洋地域5Gインフラ市場

アジア太平洋地域は2025年に5Gインフラ市場シェアの23.80%を占め、中国の440万基地局とインドが2027年までに3,000万件のFWA加入者を接続するための取り組みによって牽引されている。韓国が人口カバレッジ97%を維持し、日本が郊外の高密度化を進める中、同地域は31.40%のCAGRで拡大する見込みである。インドネシア、ベトナム、フィリピンの農村部プログラムは共有タワーモデルに依存し、オーストラリアは遠隔地の鉱業オペレーション向けにハイブリッド衛星・5Gバックアップを活用して前進している。

北米5Gインフラ市場

北米は人口の80%超というカバレッジ成熟度を示しているが、2023年の落ち込みを経て2025年に支出が再活性化している。エリクソンは2024年第4四半期に同地域で前年比54%の成長を記録し、スタンドアロンコア、エッジゾーン、および大規模エンタープライズ案件が再び予算を動かしていることを示している。米国の通信キャリアはFWAと光ファイバーをバンドル提供して未開拓の郊外を取り込み、カナダは先住民コミュニティの接続性加速に向けて新たなミッドバンド周波数帯を割り当てている。

欧州・中南米5Gインフラ市場

欧州はスタンドアロン普及率で遅れをとっているが、規制の調和によって2030年までに1,640億ユーロの経済的恩恵をもたらすことを目標としている。ドイツの96%カバレッジは一貫した周波数割り当てが何を達成できるかを示す一方、英国はベンダー禁止措置によって機器交換が遅延したため、パフォーマンスの再構築が必要な状況にある。中南米は29のオペレーターが商用サービスを開始して商業フェーズに突入しており、スペクトラム料金の低下とクラウド事業者によるニュートラルホストタワーへの資金提供により、地域の接続数は2030年までに4億2,500万件に達する見込みである。

規制環境

スペクトラム政策とネットワーク移行規則は、RAN、トランスポート、クラウドネイティブコアにわたる5Gインフラ支出を引き続き形作っている。米国では、National Spectrum Strategyおよびその後の措置により、ミッドバンドの利用可能性と連邦・商用間の調整が焦点となり続けており、FY2025調整法(P.L. 119-21、2025年7月成立)は新たなスペクトラム拍卖を義務付け、3.98-4.16 GHz帯における商用地上高出力5G利用に向けて100-180 MHzを対象とした。FCCはFCC 25-24(2025年4月)を通じて共有スペクトラムの枠組みも拡大し、Lower 37 GHz帯を連邦・非連邦共有利用向けに指定し、軍事システムを優先しつつ非連邦事業者に展開義務を課した。

標準化と手続きの簡素化も、展開の複雑さとベンダーのコンプライアンス要件に影響を与えている。ITU-Rは勧告M.2150-3(2026年2月)を承認し、詳細なIMT-2020(5G)地上無線インターフェース仕様を更新した。またITU-TはQ.5016勧告(2026年1月)を承認し、固定・移動・衛星の融合に向けたシグナリングアーキテクチャに対応し、5Gコアおよびエッジ統合のマルチアクセス設計の方向性を強化した。2026年3月、FCCはFCC 26-19を採用し、複数の旧来型テストを統合ルールに置き換えることで技術移行の廃止手続きを簡素化し、レガシーネットワーク要素を廃止しつつスタンドアロンおよびクラウドネイティブプラットフォームへ現代化する事業者の手続き上の摩擦を軽減した。

バリューチェーン分析

5Gインフラのバリューチェーンは、上流の入力(RFおよびベースバンド半導体、メモリ、光学部品、ガリウムやゲルマニウムなどの重要原材料)から始まり、機器・ソフトウェアサプライヤー(RAN無線機・ベースバンド、トランスポート/xHaul光学・ルーティング、クラウドネイティブ5Gコアおよびオーケストレーションスタック)を経て、統合・展開(システムインテグレーター、タワーおよびファイバーパートナー、エッジおよびコアホスティングを可能にするクラウドプロバイダー)へと進む。チェーンの終端は購入者・事業者であり、主にモバイルネットワーク事業者とプライベートネットワークインフラを調達する企業であり、ライフサイクル運用、自動化、セキュリティのためのマネージドサービスパートナーによって支えられている。

最近の供給側の制約は、部品のリードタイムと貿易摩擦に関連しており、無線機とコアコンピュートプラットフォームの両方の配送スケジュールと価格に影響を与えている。2025年後半の調達サイクルを中心にメモリのリードタイムが延び、部品の入手が厳しくなっている証拠があり、それに加えて関税や調達制限への感度が高まっており、複数国にわたるベンダー構成に影響を及ぼす可能性がある。事業者がアーキテクチャをクラウドネイティブコアおよびOpen RANへ移行するにつれ、バリューチェーンはより専門的なソフトウェアベンダーや汎用コンピュートサプライヤーを含めて広がり、従来のOEM供給と並んで相互運用性テスト、ライフサイクルサポート、インテグレーター能力の重要性が高まっている。

競争環境

競争環境

5Gインフラ市場は適度に集中しており、Huawei、Ericsson、Nokia、ZTEが世界出荷量の89%を共同で支配しています。地政学的フィルターが異なるブロックでシェアを傾け、HuaweiはChinaで優位に立つ一方、北米と欧州の一部では制限されています。Ericssonはその空白を活用し、堅調な北米成長を記録し欧州基盤を強化しています。Nokiaは光学の深みを追求し、パケットトランスポートと無線ポートフォリオを結合するためにInfineraを23億米ドルで買収しました。ZTEは国内規模と価格リーダーシップを活用してマージンを守っています。

競争は無線エネルギー効率指標以上のものに依存しています。ベンダーは完全クラウドネイティブソフトウェア、事前統合された分析、マルチサプライヤー交換を容易にするオープンRAN準拠の提供を競っています。特許ロイヤルティ収入もP&Lを形成しており、Ericssonは2025年に知的財産ライセンスから130億スウェーデンクローナを求めています。一方、ハイパースケーラーとタワー会社は、エッジホスティングからニュートラルホスト屋内カバレッジまで、隣接する価値プールを狙い、従来のベンダーモデルをさらに拡張しています。

戦略的提携は収束を示しています。Dell・Ericsson共同でモジュラーデータセンターノードを製造し、Samsungは北米でプライベートネットワークバンドルを中心に再配置しています。MavenirやRakuten Symphonyなどのクラウドファーストの挑戦者は、汎用ハードウェア上で動作するソフトウェアスタックでグリーンフィールドおよび企業の購入者を獲得しています。収益規模は小さいものの、これらの新規参入者はより広い5Gインフラ産業全体の価格圧力とロードマップの透明性に影響を与えています。

5Gインフラ産業リーダー

Cisco Systems Inc.

Hewlett Packard Enterprise Development LP

Mavenir Systems Inc.

NEC Corporation

Nokia Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた5Gインフラ市場の企業

- Airspan Networks Inc.

- AT&T Inc.

- Casa Systems Inc.

- Cisco Systems Inc.

- CommScope Holding Company Inc.

- Corning Inc.

- Dell Technologies Inc.

- Telefonaktiebolaget LM Ericsson

- Fujitsu Limited

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co. Ltd.

- Intel Corporation

- Juniper Networks Inc.

- Mavenir Systems Inc.

- NEC Corporation

- Nokia Corporation

- Oracle Corporation

- Parallel Wireless Inc.

- Qualcomm Technologies Inc.

- Qucell Networks Co. Ltd.

- Rakuten Symphony Inc.

- Ribbon Communications Inc.

- Samsung Electronics Co. Ltd.

- Verizon Communications Inc.

- ZTE Corporation

市場機会と将来展望

機会は、非スタンドアロンからスタンドアロンへ、アプライアンス型からクラウドネイティブコアへというアーキテクチャの移行を中心に集中しており、事業者は複数年にわたる現代化プログラムに署名している。2026年3月、Ericssonはソフトバンク株式会社と合意し、日本における5G SAの加速に向けてコアネットワークソリューションを拡張・現代化することとした。また英国では、EricssonとNokiaの両社がVirgin Media O2との大規模な複数年契約を開示し、そのMobile Transformation Planに合わせて、全国的なRAN現代化と、より高い自動化とサービス差別化に必要な運用ツールを組み合わせた。これらの取引は、スライシング対応サービスとエッジ統合を支えるクラウドネイティブ5GC、オーケストレーション、xHaulアップグレードへの需要を持続させている。

第二のホワイトスペースは、より柔軟なベンダーミックスと自動化を伴う高密度容量およびエンタープライズグレードの展開の拡大であり、観測可能な事業者活動と業界導入指標に支えられている。2026年4月時点で、392社の事業者が5Gを開始し、643社が投資を行っており、35社が5G-Advancedに投資していることは、初期カバレッジを超えるアップグレードのパイプラインが拡大していることを反映している。AT&Tは、サードパーティの小型セル無線機や次世代サーバープロセッサを含むOpen RANおよびクラウドRAN活動の拡大を公に発表し、単一サプライヤー依存を減らしソフトウェア定義運用に整合する分散型スタックへの購買者の関心を裏付けている。政策面では、ナイジェリアのNCCが2026-2030年スペクトラムロードマップを発表し、ミッドバンド計画を前面に据え続けており、複数の地域にわたって容量主導のスペクトラム計画とSA対応インフラロードマップが並行して進んでいることを強調している。

5Gインフラ市場における最近の業界動向

- 2026年5月:MagtiComは、ジョージアにおける全国的な4Gおよび5G展開プロジェクトの戦略的スモールセル技術パートナーとしてMavenirを選定した。この提携により、Mavenirのスモールセルにおける地位が強化され、最大手のTier-1市場以外でのマルチベンダーRAN高密度化プログラムの新たな参考事例が加わった。

- 2026年4月:Mavenirは、日本のRakuten Mobileの全国ネットワークにConverged Packet Coreを導入し、JAPAN Roamingサービスを通じたマルチキャリアローミングを支援した。この展開は、ソフトウェアによってアップグレード可能で新たなサービスモデルを実現できるクラウドネイティブなコア機能への事業者の移行が継続していることを浮き立たせている。

- 2025年7月:Hewlett Packard EnterpriseはJuniper Networksの買収を完了し、データセンター、AI、ネットワーキングのポートフォリオを1つのベンダーの下に統合した。この統合により、HPEは統合ネットワーキングと自動化が主要な調達基準となるテレコムクラウドおよび5Gコア隣接インフラの機会を追求する能力を高めている。

5Gインフラ市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、無線層からトランスポート、コアに至るまで、公共および民間の展開全体にわたって5Gネットワークを構築・運用するために使用される機器、ソフトウェア、および関連サービスへの支出を対象としている。

対象範囲外:スペクトラム拍卖の支払い、エンドユーザー機器、またはセルラー接続の提供から完全に外れた収益は含めない。

セグメンテーション概要

- 通信インフラ別

- 5G無線アクセスネットワーク(RAN)

- トランスポート/xHaul(フロント、ミッド、バックホール)

- コアネットワーク(クラウドネイティブ5GC)

- スペクトル帯域別

- ローバンド(1GHz未満)

- ミッドバンド(1〜6GHz)

- 高帯域/mmWave(24GHz超)

- ネットワークアーキテクチャ別

- ノンスタンドアローン(NSA)

- スタンドアローン(SA)

- コアネットワーク技術別

- ソフトウェア定義ネットワーキング(SDN)

- ネットワーク機能仮想化(NFV)

- マルチアクセスエッジコンピューティング(MEC)

- ネットワークスライシング

- エンドユーザー垂直市場別

- コンシューマーエレクトロニクス

- 自動車とモビリティ

- 産業製造

- ヘルスケアとライフサイエンス

- エネルギーと公益事業

- 公共安全と防衛

- スマートシティとインフラ

- その他の垂直市場(小売、メディア、農業)

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を設定し、基本的な業界合計が実際の展開活動と整合するようにするために使用された。電気通信指標についてはITU、5G導入とカバレッジの兆候についてはGSMA、スペクトラムおよびライセンスに関する状況については米国のFCCおよび各国の類似の規制当局、ブロードバンドおよびモバイルデータ指標についてはOECDなどの公開ソースを参照した。

これらの指標を利用可能な規模算定インプットに変換するために、企業の年次報告書、投資家向け説明資料、プレスリリースを確認し、資本支出の方向性、機器構成、5Gサイトのアップグレードのペースを把握した。パテントデータベースおよび輸出入出荷レベルのデータベースも選択的に使用し、主要な製造拠点別のハードウェア需要の傾向をクロスチェックした。このリストは網羅的なものではなく、データ収集、検証、および調査の明確化のために他の公開・有料ソースも参照した。

一次調査(インタビューおよびアンケート)

ネットワーク事業者、インフラインテグレーター、バリューチェーン全体の製品・サービスプロバイダーを対象に一次的な電話調査と構造化アンケートを実施し、デスクワークからの仮定を検証・精緻化した。グローバル市場を対象としているため、展開のタイミング、スペクトラムミックス、スタンドアロンと非スタンドアロン構成を含む展開の選択における差異を検証するために、議論をAPAC、EMEA、およびアメリカ地域に分散させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:14% | APAC:45% |

| ミッドティア:47% | 機能/部門リーダー:26% | EMEA:31% |

| 小規模プレイヤー:16% | マネージャー:60% | アメリカ:24% |

市場規模算定と予測

中核となる規模算定のロジックは、トップダウン方式の構築から始まり、ネットワーク展開指標および通信投資の兆候を用いて5Gインフラの対応可能な支出プールを再構築する。その総額が形成された後、機器タイプ別のサンプリングされた価格に展開計画とチャネルチェックから得られる想定単位数量を乗じるといった選択的なボトムアップ近似を用いて分割し、妥当性を検証する。

この市場で重要となるインプットには、5G基地局およびスモールセルの展開ペース、使用されているスペクトラムバンド(サブ6 GHz対mmWave)、フロントホールおよびバックホールのトランスポートアップグレード、クラウドネイティブ移行を含むコアネットワークの現代化のタイミング、地域別の事業者資本支出サイクルが含まれる。国別のインプットが一部欠落している場合、比較可能な市場からの代理比率で対応し、初期段階の展開を過大評価しないようにインタビュー後に調整する。

予測については、スペクトラム政策、供給制約、マクロ経済的な資本支出状況の変化によってタイミングが変わり得るため、主要な推進要因のトレンド平滑化に支えられたシナリオ分析に依拠している。最終的な軌道は、展開ペースおよび価格進行に関する仮定が、実務家が現場で見ていると述べる内容と整合していることが確認された後にのみ承認される。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、モデルが実際の展開活動から逸脱しないようにする。出力は、事業者の資本支出ガイダンス、報告されたネットワークカバレッジの拡大、主要な契約発表などの独立した兆候と比較され、その後、承認前に差異が検討される。

新たなスペクトラム割当、政策変更、または展開ペースの明確な変化が観測された場合、最大の感度を駆動する仮定を再検証するために関連する専門家に再度連絡する。レポートは年次で更新され、重大な出来事が発生した場合は中間更新が行われることがある。提供前には、最終的なアナリストによるレビューが完了し、クライアントは最新の見解を受け取る。

Mordor Intelligenceの5Gインフラ市場規模と他の公開推定値との比較

公開されている5Gインフラの市場規模は、皆が5Gネットワーク構築という同じ大きな概念について議論していても、大きく異なって見えることがある。主な理由は、各発行者がインフラ収益とみなす範囲の線引きが異なり、展開曲線が地域を超えてどの程度の速さで進むと想定しているかが異なるためである。

この差異は通常、スコープの選択によって生じる。例えば、スペクトラムの支払い、デバイス、または非セルラー接続を含めるかどうかである。また、サービスと機器のみをどのように扱うか、そしてネットワークが初期展開から広範なカバレッジへ移行する際の価格とミックスの変化がどのようにモデル化されるかにも依存する。差異は、通貨換算のタイミングや、予測がスタンドアロンコアのアップグレードの積極的な加速を想定しているか、それとも安定した移行を想定しているかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 19.86億米ドル(2026年) | |

| グローバルコンサルティングA | 20.05億米ドル(2024年) | より早い基準年と、住宅主導の展開の勢いをより広範な接続支出と混在させる可能性のあるセグメンテーションの視点を使用しており、展開タイミングを再確認せずに将来にマッピングすると、暗示される実行率を引き上げる可能性がある。 |

| 業界出版社B | 41.39億米ドル(2025年) | はるかに高い短期的な値を報告しているが、これは隣接カテゴリーがインフラに束ねられた場合や、価格と数量の仮定がピーク構築年から地域別の十分な正規化を行わずに引き継がれた場合に発生し得る。 |

ベンチマーク表は、近接する年における開始値の広範な分散を示しており、Mordor Intelligenceのモデルでは、総額は5Gトラフィックを生成、輸送、制御するインフラハードウェア、ソフトウェア、マネージドサービスに限定され、スペクトラム拍卖収益とエンドユーザー機器は除外されている。これらの境界が一貫して維持され、展開のインプットが実際の展開の兆候と照らし合わせて検証されると、結果はより追跡しやすく、新しい情報が入るたびに更新しやすくなる。

レポートで回答される主要な質問

2026年の5Gインフラ市場規模はいくらですか?

市場は2026年に198億6,000万米ドルに達し、年平均成長率27.73%で2031年までに675億2,000万米ドルに達すると予測されています。

5Gインフラで最も強い成長を示す地域はどこですか?

アジア太平洋が2025年に23.80%のシェアでリードし、2031年にかけて年平均成長率31.40%で拡大すると予測されています。

最も急速に成長しているインフラ層はどれですか?

クラウドネイティブコアネットワークが最高の年平均成長率31.10%を記録し、RANとxHaul支出を上回っています。

通信事業者はどのくらいの速さでスタンドアローン5Gに移行していますか?

スタンドアローンアーキテクチャは、通信事業者がノンスタンドアローン展開から移行するにつれて年平均成長率33.80%で拡大しています。

最も重要な成長ドライバーは何ですか?

マシンツーマシンおよびIoTデバイス密度の増加が、市場の予測年平均成長率に約+4.2%貢献しています。

ベンダー環境はどの程度集中していますか?

上位4社のサプライヤーが世界収益の89%を支配しており、市場の集中スコアは10点満点中9点です。

最終更新日: