通信費管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.64 十億米ドル |

| 市場規模 (2031) | 10.85 十億米ドル |

| 成長率 (2026 - 2031) | 13.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信費管理市場分析

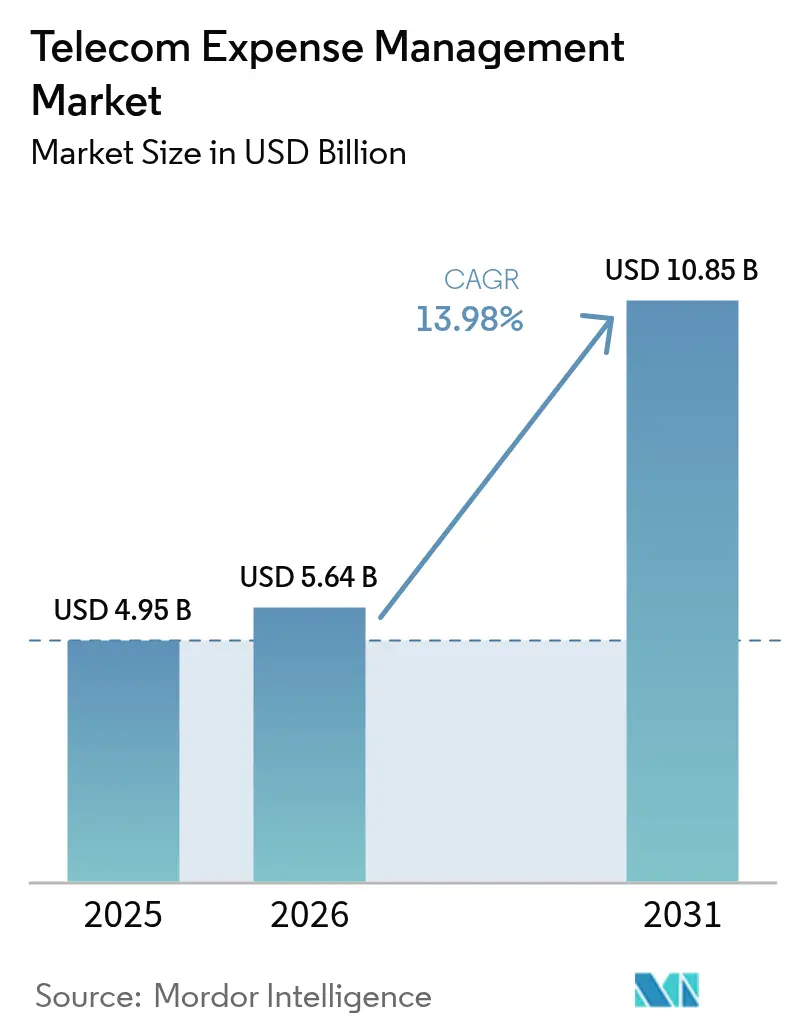

通信費管理市場の規模は2025年に49億5,000万米ドルと評価され、2026年の56億4,000万米ドルから2031年には108億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は13.98%である。

従来のコスト管理プロセスにおける処理能力の制約、プライベート5Gおよびエッジデプロイメントへのシフトの加速、新たなスコープ3報告義務の導入により、成長エンジンは引き続き稼働し続けている。企業は現在、有線、無線、クラウド、SaaSサービス全体にわたる統合可視性を、財務上の付随機能としてではなく、オペレーションの必須要件として捉えており、この転換はベンダー統合とマネージドサービス採用の波によってさらに強化されている。北米は厳格な規制体制と成熟した調達チームを背景に需要の中核にとどまる一方、アジア太平洋地域のデジタル加速と5Gサブスクライバーの急増が最も速い地域拡大を牽引している。コスト圧力サイクルの高まり、リアルタイム最適化のための予測分析の台頭、および持続可能性報告義務の拡大が、アドレス可能な支出カテゴリーを集合的に拡張し、通信費管理市場に内在する長期的な上昇余地を強化している。

主要レポートのポイント

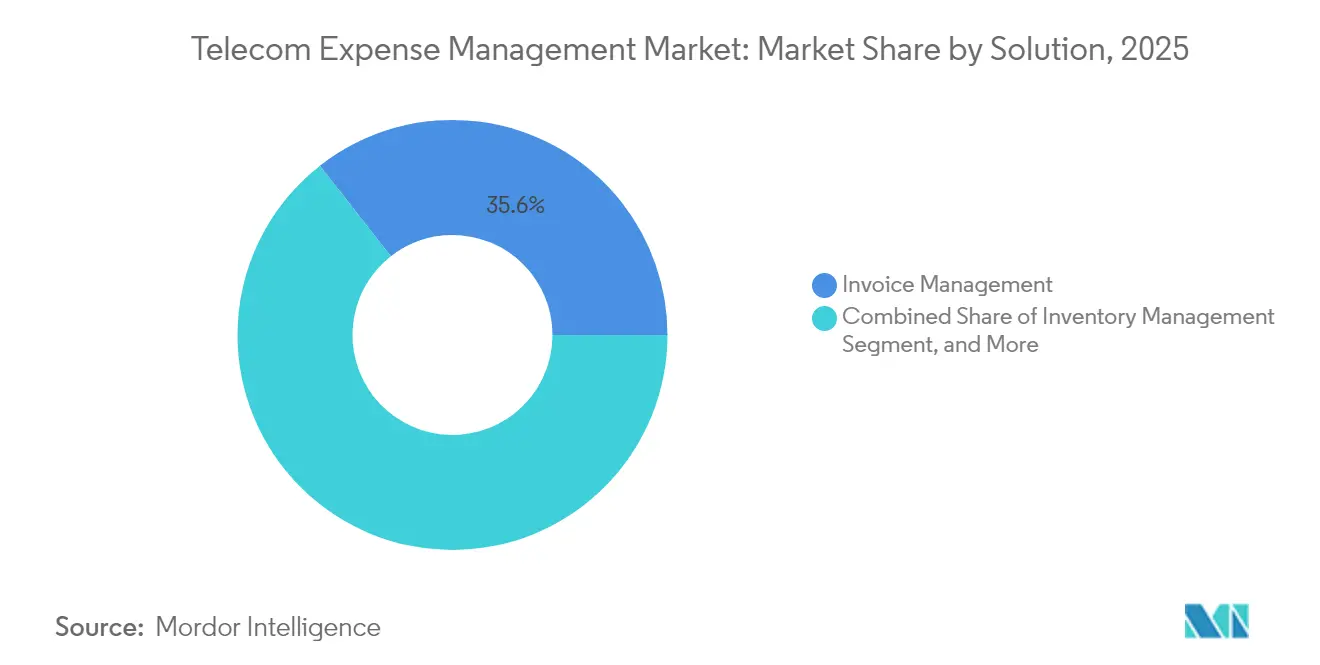

- ソリューション別では、請求書管理が2025年の通信費管理市場シェアの35.57%を占めてリードし、使用状況管理およびレポートは2031年にかけて年平均成長率14.04%で成長する見込みである。

- サービス提供モデル別では、マネージドサービスセグメントが2025年の通信費管理市場規模の41.82%を占め、ホスティングクラウドサービスが年平均成長率14.15%で2031年まで最も高い上昇余地を提供する。

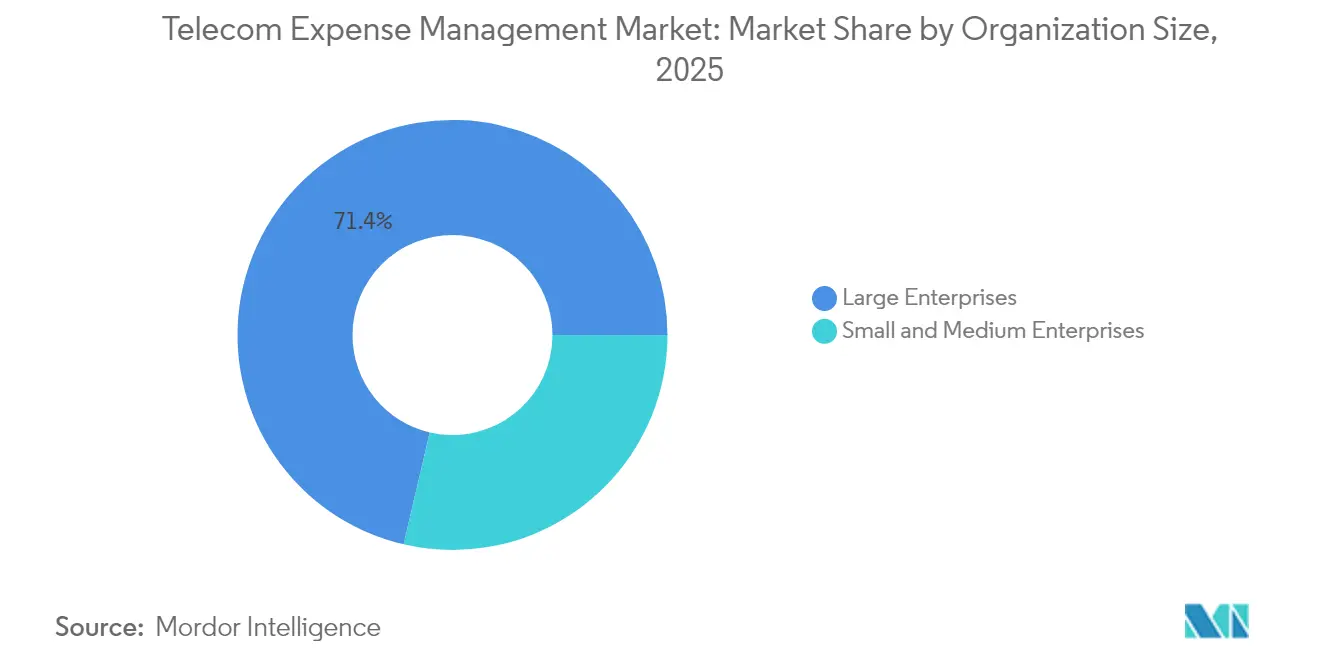

- 組織規模別では、大企業が2025年の通信費管理市場規模の71.35%を占め、中小企業は2031年にかけて年平均成長率14.05%で拡大している。

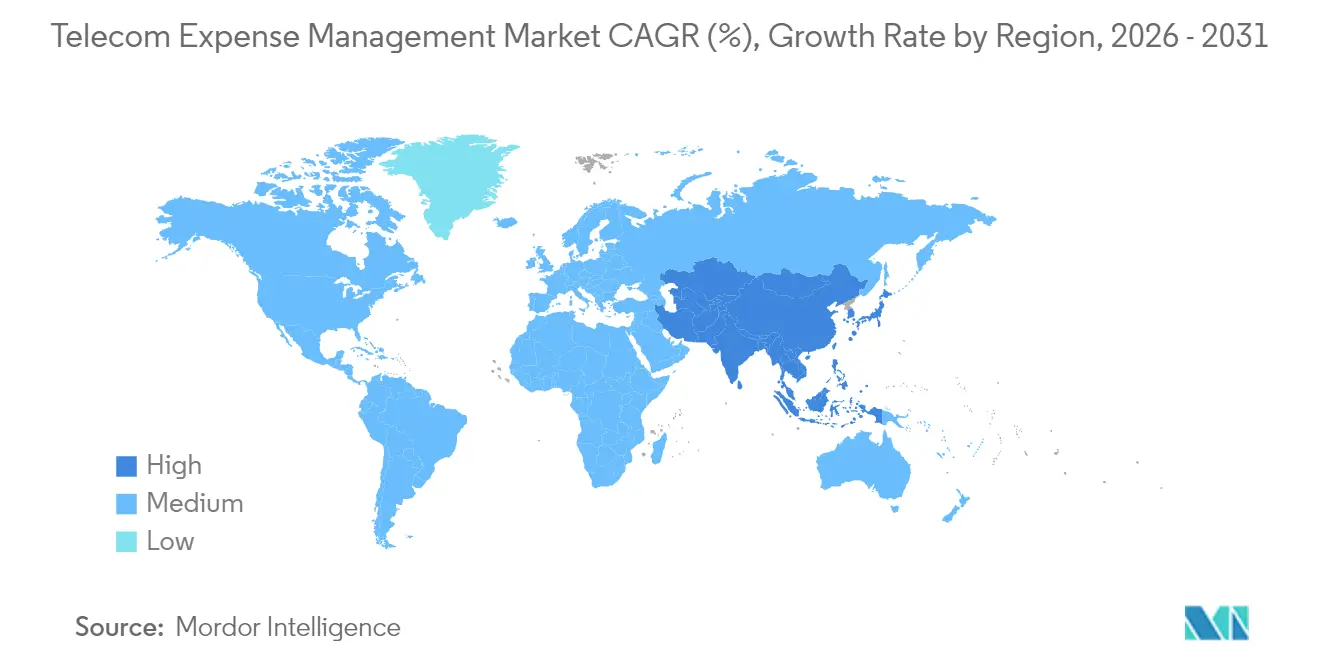

- 地域別では、北米が2025年に35.42%の収益シェアを獲得し、アジア太平洋地域は2031年に向けて年平均成長率14.18%で前進している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の通信費管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| BYODおよびモバイルワークフォース採用の普及 | +2.1% | 北米とEUで最も強く、グローバル | 中期(2〜4年) |

| 通信費とタリフの複雑性への可視性ニーズ | +2.8% | グローバル | 短期(2年以内) |

| マネージドサービスによるCapExからOpExへのシフト | +1.9% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 自動請求書監査のためのAI/アナリティクスの統合 | +2.3% | 北米での早期採用を中心に、グローバル | 短期(2年以内) |

| 新たな支出カテゴリーを生み出すプライベート5Gネットワーク | +1.7% | アジア太平洋および北米、EUへの波及 | 長期(4年以上) |

| スコープ3通信使用状況報告に対するサステナビリティ圧力 | +1.4% | EUおよび北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通信費とタリフの複雑性への可視性ニーズ

プライベートネットワーク、エッジワークロード、IoTリンクのハイブリッドエコシステムは、手作業のプロセスでは規模に応じて照合できない請求レイヤーを生み出している。Valicomの監査によれば、通信請求書の35%以上にエラーが存在し、料率の正確性、ゼロ使用回線、サービス終了後の課金に影響している。[1]Valicom、「通信請求書監査ベンチマークレポート」、valicomcorp.com消費ベースの5Gおよびクラウドバンドルはビルショックのリスクを高め、財務チームとネットワークチームに対し、使用状況テレメトリーと予測ベンチマークを組み合わせたリアルタイムダッシュボードへの移行を迫っている。オペレーターによるAPIベースのネットワークスライシングへの移行は新たな変数セットを加え、企業がカスケード型タリフ構造を先取りすることを困難にしている。財務コントローラーはまた、事業部門および管轄区域別のコスト配分を求めるコンプライアンス義務に直面しており、スプレッドシートによる追跡から特化した通信費管理市場プラットフォームへのシフトを加速させている。

自動請求書監査のためのAI/アナリティクスの統合

人工知能は、支出の監視を定期的なレビューから継続的な最適化へと再構築している。Tangoeは、機械学習モデルがファイル取り込みから数分以内に異常、契約違反、最適化機会を検出すると報告している。[2]Tangoe、「2025年テクノロジーコスト予測」、tangoe.com KPMGは、自動化された請求書ワークフローにより手作業の工数が60〜80%削減され、精度が向上し、アナリストが照合ではなく交渉に集中できると指摘している。高度なプラットフォームは使用パターンを生産性指標にマッピングし、コストをビジネス価値に合わせる適正規模化の意思決定を導く。継続的な学習ループがポリシー推奨事項を精緻化し、ベンダーコンプライアンスを強化し、通信費管理市場によって実現される節約効果を高めている。

BYODおよびモバイルワークフォース採用の普及

ハイブリッドワークにより、パンデミック前の基準と比べてデバイス台数が40%増加し、詳細な配分ロジックを必要とするデータプラン、ローミングポリシー、セキュリティスタックも増加している。国際的なフットプリントはローミングコストの変動リスクと多層的な税務的影響をもたらしている。[3]Calero、「モバイルワークフォーストレンド2024」、calero.com現代のシステムはデバイスライフサイクル管理と通信費アナリティクスを統合し、ユーザーレベルのコストマップと自動チャージバックを生成して支出の説明責任を強化している。モビリティの総所有コストの上昇により、企業はポリシー適用、コストの透明性、セキュリティレポートを収束させる統合型通信費管理市場プラットフォームへと向かっている。

マネージドサービスによるCapExからOpExへのシフト

企業は変動コストモデルへと傾き、測定可能な節約を約束するマネージドサービスプロバイダーにオペレーショナルリスクをアウトソーシングしている。TSIAは、ライセンス+保守から成果ベースの価格設定へのシフトを観察しており、プロバイダーはタイムアンドマテリアル指標ではなく成果目標を達成する義務を負っている。マネージドパートナーは、ほとんどの企業が内部で再現できないスケーラブルなアナリティクス、ベンチマークライブラリ、交渉済みタリフを提供している。このOpEx志向は、大規模な初期投資を必要とせずに、ミッドマーケットバイヤーにとっての通信費管理市場へのアクセシビリティを高め、より広い需要ファネルを開いている。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| TEM外部委託を制限するデータセキュリティ上の懸念 | -1.8% | EUおよび北米で高まり、グローバル | 短期(2年以内) |

| 請求書フォーマットの断片化と標準の欠如 | -1.3% | グローバル | 中期(2〜4年) |

| 使用状況データの精度を損なうシャドーIT | -1.1% | 北米およびEU | 短期(2年以内) |

| TEMアナリティクス専門家の人材不足 | -0.9% | アジア太平洋で深刻、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TEM外部委託を制限するデータセキュリティ上の懸念

高度に規制された業界では、機密のオペレーションデータを含む通信使用状況ファイルを外部に開示することを躊躇している。ランサムウェアインシデントの増加と国境をまたぐプライバシー規制により、デューデリジェンスサイクルが深まり、プロバイダーにとってコストが増加し、営業サイクルが長期化している。生データをオンプレミスに保持しながらクラウドでアナリティクスを実行するハイブリッドデプロイメントモデルは一部のリスクを軽減するが、最適化の深度は低下する。プロバイダーは、通信費管理市場内での懸念を解消し幅広い普及を実現するため、SOC2型認証、ゼロトラストアーキテクチャ、地域固有のデータ主権管理に投資する必要がある。

使用状況データの精度を損なうシャドーIT

非公認のSaaSや個人によるアップグレードがブラインドスポットを生み出し、完全な支出ベースラインの把握を妨げている。Caleroは、追跡されていないクラウドアプリがテクノロジーの総コストを膨張させ、ベンダー統合のレバレッジを弱めると指摘している。断片化されたデータにより、財務チームは通信費管理市場ダッシュボードと非公式サービスを追跡するディスカバリーツールを組み合わせることを余儀なくされている。可視性のギャップが解消されるまで、節約の見込みや契約再交渉サイクルには不確実性が高まり、高度な最適化エンジンから得られる一部のメリットが減衰する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:アナリティクスの急増にもかかわらず請求書管理が優位

請求書管理は2025年に通信費管理市場シェアの35.57%を維持し、企業が請求精度と配分規律に継続的に注力していることを裏付けている。このソリューションに組み込まれたワークフローは、複雑なマルチベンダー環境における数千件の請求書フィードにわたる料率、明細項目、税金を検証し、予算の整合性を守っている。Valicomの監査では15〜20%の回収可能な支出が定期的に発見されており、請求書管理がなぜ基盤的であり続けるかを示している。しかし戦略的な転換が進行中であり、使用状況管理とレポートが年平均成長率14.04%で拡大し、過剰使用を事後に照合するのではなく事前に回避するリアルタイムダッシュボードへの需要を示している。

通信費管理市場は現在、従来の請求書エンジンとAI駆動のアナリティクスを組み合わせ、請求締め切り前に政策のしきい値に対する消費を予測し、自動的に推奨事項を生成している。5Gスライシング、エッジワークロード、UCaaS(ユニファイドコミュニケーション・アズ・ア・サービス)の成長に伴い、企業はサービス層を動的に組み合わせるための予測インサイトを求めている。ベンダーは機械学習モデルと直感的な可視化レイヤーを組み込んで対応しており、このカテゴリーを事後払い衛生管理からプロアクティブな最適化へとシフトさせている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モデル別:クラウド加速の中でマネージドサービスがリード

マネージドサービスは、取締役会が固定テクノロジーコストを成果に連動した変動サービス料に転換しようとする中、2025年に通信費管理市場規模の41.82%を占めてリードした。プロバイダーは料率ベンチマークライブラリ、キャリア交渉力、継続的プロセスガバナンスを提供しており、ほとんどの企業が内部で開発することはできない。ホスティングクラウドサービスのセグメントは、サブスクリプションの柔軟性と手間のないアップグレードに後押しされ、年平均成長率14.15%で最も速く拡大している。

プラットフォームの収斂がマネージドモデルとホスティングモデルの境界を曖昧にしている。多くのベンダーはアドバイザリー機能とSaaSコンソールをバンドルし、クライアントがプラットフォームを再構築することなくサービスレベルを調整できるようにしている。消費モデルは、ITヘッドカウントを少なく維持しながら買収を拡大するプライベートエクイティ支援企業にも魅力的である。この相互作用により、通信費管理市場のロードマップ内で両方の提供モデルが引き続き絡み合っている。

展開モード別:クラウド優位がハイブリッド採用を加速

クラウドおよびSaaSプラットフォームは、自動スケーリング、ゼロメンテナンス、継続的なAIモデルの更新を背景に、2025年の通信費管理市場の64.38%のシェアを占めた。一方、プライバシーに関する厳格な義務を持つ大企業は特定のデータセットを社内に保持しており、年平均成長率14.01%で成長するハイブリッドコホートが生まれている。

ハイブリッドフレームワークは、生の通話詳細記録をローカルリポジトリに送り込みながら、匿名化された指標をクラウドエンジンにエクスポートしてパターン分析を行い、リスクとインサイトのバランスを取っている。オンプレミスのフットプリントは防衛および公共安全の環境に存続しているが、新機能のロールアウトは現在クラウドで最初に開始される。このシーケンスがリスク回避型の顧客を部分的な移行パスへと誘導し、通信費管理市場に組み込まれたハイブリッドの成長余地を強化している。

組織規模別:中小企業の成長が民主化を示す

大企業は2025年の収益の71.35%を占め、高度なガバナンスを必要とする広範な資産とM&A主導のベンダー混在を反映している。一方、中小企業はクラウドオンボーディングキット、テンプレートポリシーライブラリ、成果連動型価格設定に後押しされ、年平均成長率14.05%で拡大している。かつてFortune500チーム専用だったセルフサービスダッシュボードが、クイックスタートモジュールとしてパッケージ化され、展開期間を数か月から数週間に短縮している。

ミッドマーケット企業のコスト重視の文化は、UCaaS、SD-WAN、IoTパイロットが牽引する通信の複雑化の高まりと相まって進んでいる。マッキンゼーの調査は、中小企業が支出管理をデジタル化することで二桁の節約を達成できることを強調しており、適度な請求書量でもROI(投資収益率)の説明を裏付けている。この民主化トレンドが通信費管理市場のアドレス可能なベースを拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの加速の中でITおよび通信がリード

ITおよび通信オペレーターは2025年に28.02%のシェアを獲得し、ドメインの精通性と規模の経済性を活用して高度な最適化エンジンから価値を引き出している。しかし、ヘルスケアおよびライフサイエンスは、遠隔医療、IoT医療機器、HIPAA(医療保険の携行性と責任に関する法律)監査証跡が接続費用とコンプライアンスリスクを膨らませる中、年平均成長率14.03%で最も速いペースを記録している。

Wireless Watchdogsのケーススタディは、米国のある単一プロバイダーが無線支出管理とコンプライアンスレポートを統合することで1,050万米ドルを節約したことを示している。製造業はインダストリー4.0が通信のデータ爆発を反映させ、予測タリフの整合を収益改善の中心に置くことで勢いを加えている。通信費管理市場は、各業界固有のコンプライアンスおよびコストの細かな違いを共有プラットフォームのコアに重ね合わせながら、複数の垂直市場に広がっている。

地域分析

北米は2025年に35.42%の収益を獲得し、成熟した調達フレームワーク、厳格なSOXおよびFCC報告規則、深いキャリア関係を提供するサービスプロバイダーの定着したエコシステムに牽引されている。米国の多国籍企業は広大な国境をまたぐ音声、データ、IoT資産を管理しており、契約交渉を精緻化し事業部門別に支出を配分するための詳細なアナリティクスへの依存が高まっている。eレート、Cバンドクリアリング、グリーンスペクトラムオークションに関する規制上のインセンティブが請求構造を変え続け、通信費管理市場に安定した需要刺激を提供している。

アジア太平洋地域は2026年から2031年にかけて年平均成長率14.18%でスプリントリーダーである。GSMAは2030年までに21億人のモバイルサブスクライバーが地域GDPに8,800億米ドルをもたらすと予測している。このサブスクライバーの急増は、日本、韓国、インドの製造ハブにおけるプライベートネットワークパイロットを加速させている。Expereoは、この地域が世界のデータセンター容量成長の約60%を牽引し、企業の接続スタックに新たなベンダーの組み合わせを重ねていると観察している。通貨が変動し、規制体制が多様化する中、最高財務責任者(CFO)はキャリア請求書を統合し、税務処理を標準化し、動的な割引スケジュールに対応するために洗練された通信費管理市場ツールを採用している。

ヨーロッパはGDPR(一般データ保護規則)、エコデザイン指令、企業に通信関連のスコープ3フットプリントを定量化させる炭素報告義務の高まりに後押しされ、着実な上昇を維持している。複数国にわたるオペレーターが多様なテンプレートと税コードで請求書を発行し、AI駆動の正規化エンジンの採用を促進している。中東とアフリカは、5Gロールアウト、スマートシティの野望、公共部門の近代化が請求エコシステムに複雑性を注入し、緑の芽の潜在性を示している。ブラジルとアルゼンチンが主導する南米は、通貨変動と通信インフレに対抗するためにSaaSベースのソリューションに目を向けている。地理的なニュアンスが全体的に多様な成長軌道を通信費管理市場に持続させ、孤立したマクロショックからの保護を提供している。

規制環境

電気通信費用管理(TEM)需要は、課金構造を変える電気通信規則の変化、レガシーネットワークの廃止、および国境を越えたコンプライアンス要件によって形成されている。米国では、連邦通信委員会(FCC)が2026年4月に報告書および命令を発表し(2026年5月20日発効)、レガシー銅線の廃止に関連する技術移行廃止要件を統合し、企業がTEM内でサービスインベントリ、契約条件、および紛争ワークフローについて追跡しなければならないキャリア変更プログラムを加速させている。

欧州では、政策の方向性は調和化と高速大容量展開の加速に向けて続いている。欧州委員会は2026年1月にデジタルネットワーク法を提案し、EU全体での認可とネットワーク展開を簡素化する単一規則とした一方、ギガビット・インフラ法は展開コスト削減のために2025年11月にほぼ適用可能となった。インドでは、電気通信局が2026年6月に「電気通信(主要電気通信サービス提供のための認可)規則、2026年」を発行し、電気通信法に基づく認可プロセスを標準化した。これは、多国間接続資産を管理する企業にとって、法域固有の要件のさらなる層を追加するものである。

バリューチェーン分析

TEMのバリューチェーンは、企業の電気通信、モビリティ、クラウド利用データの生成(無線・有線サービス、UCaaS、SD-WAN、デバイスフリート)から始まり、次いで地域を横断したキャリア課金と税務適用が続く。TEMプロバイダーは請求書、契約、インベントリを取り込み、フォーマットを正規化し、監査、紛争、最適化の分析を実行し、その後SaaSプラットフォームやマネージドサービスを通じて成果を提供する。下流では、企業はチャージバック/ショーバック、ソーシングおよび調達活動、ポリシー管理(BYOD補助、ローミング、デバイスライフサイクル)を通じて結果を運用化し、しばしばIT財務管理およびFinOpsツールセットと統合する。

チャネルおよびエコシステムパートナーは、特に中規模市場および複数拠点展開において、流通と実装をますます形成している。SimpleTekが2026年7月にTelarusにサプライヤーパートナーとして加わったことは、アドバイザーエコシステムを通じてTEMおよびマネージドモビリティサービスを提供することを目的としており、Brightfinは2026年2月にマネージドサービスパートナーであるMobilise ITを通じてオーストラリアでの顧客獲得を発表した。統合と隣接プラットフォームの統合も見られる。Connectbaseは2025年12月にCloud Ageを買収し、電気通信の請求書および支出管理データと接続ソーシングのワークフローを組み合わせ、一方Saaswedoは2026年6月にSoftware Contract Solutionsとの提携により、TEMおよびモビリティサービスをソフトウェア資産管理およびライセンス監査機能と連携させた。

競合状況

市場は中程度に断片化されており、上位5社が合計で約50%の収益を占めると推定され、専門的な新規参入者の余地が残されている。Tangoe、Calero-MDSL、Cass Information Systemsがリーダー層を形成し、クラウドIaaS(サービスとしてのインフラストラクチャ)、SaaS(サービスとしてのソフトウェア)、モビリティにまたがる多カテゴリー技術費管理に拡張している。TangoeのAIファーストロードマップはほぼリアルタイムで請求書の異常を検出し、回収サイクルを短縮してクライアントの節約ベンチマークを向上させている。Calero-MDSLはGartnerが認定したSaaS管理モジュールを活用して統合費用スイートへのクロスセルを行い、一方Cass Information SystemsはTEM部門をAsignetに売却し、物流と決済に再注力した。

破壊的参入者はクラウドネイティブアーキテクチャと組み込み自動化を活用して中小企業により低価格でサービスを提供し、既存プレーヤーにオンボーディングフローの合理化を迫っている。AppDirectの2024年11月のvCom Solutions買収は、プラットフォームプロバイダーがデータサイエンス投資のための規模を求める中、より広い統合の波を反映している。垂直市場固有のバリエーションが台頭し、プロバイダーはヘルスケアコンプライアンスレポートやエネルギー部門のサプライチェーン指標をパッケージ化して差別化を図っている。通信会社が基本的なアナリティクスを企業契約にバンドルするキャリア組み込みサービスも台頭し、通信費管理市場をオペレーターと従来のTEM企業の協調競争へと向かわせている。

技術的差別化は、予測モデル、異常解決ボット、SD-WANコントローラー、クラウド支出ハブ、ソフトウェアライセンスマネージャーからデータを取得するオープンAPIスタックを中心に展開されている。ベンダーはカーボンフットプリント計算ツールに投資し、クライアントがデータ転送とデバイスフリートに関連する排出量を定量化できるようにしている。クライアントの事例によると、最初の契約年内に平均10〜20%の節約が実現されており、デジタルトランスフォーメーション全体のROI計算においてプラットフォーム選択が持つ戦略的重要性が浮き彫りになっている。

通信費管理業界リーダー

Sakon Inc.

Avotus Corporation

Tangoe, Inc.

Calero-MDSL

WidePoint Solutions Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

TEMベンダーにとって明確な空白領域の一つは、企業の支出構成がモバイルおよび無線へシフトする中で、モビリティ主導のコスト要因をより深く管理することである。Mindglobalは、モバイルおよび無線サービスが2026年の企業電気通信支出の平均42%を占め、2021年の31%から上昇したと報告しており、これはBYOD補助管理、ローミングガバナンス、デバイスライフサイクルの自動化、そして請求書のみの照合ではなく利用テレメトリをポリシー結果に結び付けるユーザー単位のチャージバックに関する製品需要を示している。

もう一つの機会は、コンプライアンス対応レポーティングと、電気通信、SaaS、クラウドにまたがるドメイン横断のコスト可視性の交差点にある。CSRDは2026年から、上場中小企業を含むより多くの企業に対して構造化されたESGレポーティングを拡大し、これにより接続性およびデバイス資産に関する監査可能な配分および環境レポーティングを支援するTEM出力の必要性が高まっている。AI駆動型TEMおよびガバナンスへの関心は、2026年2月のEnterprise Telecom Management Association(ETMA)春季会議でも示され、有線、無線、クラウドサービス全体にわたる自動監査、ベンダー管理、統合コストインテリジェンスを統合したプラットフォームへの需要を強化した。

最近の業界動向

- 2026年6月:Sakonは、フォーチュン100の航空宇宙・防衛企業および世界的な食品・飲料大手企業向けのモビリティ自動化導入の成果を発表し、それぞれの事例で年間100万米ドル以上の節約を挙げた。これらの結果は、TEMプログラムを請求書検証のみではなくモビリティサービスの運用自動化として位置づけ、大規模で複雑な資産における成果ベースのマネージドサービスモデルを強化する。

- 2026年2月:Tangoeは、340億米ドルの技術支出から集約されたインテリジェンスに基づき、「2026年ITコスト管理トレンドと節約に関する推奨事項」レポートを発表した。カテゴリー全体にわたる支出インテリジェンスへの注力は、TEMプラットフォームがより広範な技術費用ガバナンスへ拡大することを支え、ソーシングおよび紛争交渉で使用されるベンダーベンチマークの物語を強化する。

- 2024年11月:AppDirectはvCom Solutionsの買収を完了し、企業向けコスト最適化ポートフォリオを拡大した。この取引は、TEM隣接プラットフォームにおける統合圧力を浮き立たせ、調達、インベントリ、複数ベンダーの支出管理を一つの運用モデルの下で結び付ける、より広範なスイートを促進した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、電気通信費用管理市場は、企業がモバイル、固定、データサービスにおける電気通信支出を管理、監査、最適化するのを支援するソフトウェアおよびサービス活動を対象とする。これには、キャリアおよびアカウント全体にわたるインベントリ管理、請求の可視性、利用ガバナンスが含まれる。

対象範囲の除外:企業のTEMコスト管理・ガバナンスの用途を持たないキャリアのコア課金・ネットワーク運用ツールは除外する。

セグメンテーション概要

- ソリューション別

- 請求書管理

- モビリティおよびデバイス管理

- 調達・購買管理

- 費用監査と最適化

- 使用状況管理とレポート

- 紛争管理

- 在庫管理

- UCC(ユニファイドコミュニケーションとコラボレーション)コスト管理

- その他のソリューション

- サービス別

- マネージドサービス

- ホスティング/クラウドサービス

- プロフェッショナルサービス

- 展開モード別

- オンプレミス

- クラウド/SaaS

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 金融・保険・銀行(BFSI)

- 小売および消費財

- 製造

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- エネルギーおよびユーティリティ

- 政府および公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- ASEAN(シンガポール、インドネシア、タイ)

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、市場モデルを構築する前に、需要、価格設定、および導入の背景を設定するために使用された。米国SECファイリングデータベース、米国労働統計局、OECDおよび世界銀行の指標、市場および利用の背景を発表する電気通信・IT標準団体および業界団体のポータルなど、公的な情報源を参照した。

前提条件をより精緻にするため、投資家向け説明資料、年次報告書、および信頼性の高い報道も確認し、SaaSおよびマネージドサービス全体にわたるTEM購買のきっかけ、契約構造、価格変動を理解した。いくつかのケースでは、企業財務およびインテリジェンス、ニュースのスクリーニング、特許検索のために有料サブスクリプションを利用し、ベンダーの収益に関する手がかりと製品の動きを時系列で相互確認した。これらの情報源は網羅的ではなく例示的なものであり、データ収集、検証、明確化のために他にも多くの公的な参考資料が参照された。

一次インタビューおよび調査

一次調査は、企業の電気通信支出のうちどの部分がTEMによって現実的に対応可能かを検証すること、そしてモビリティ政策、クラウドコラボレーションの利用、複数キャリアとの契約によってその対象領域がどのように変化するかを確認することに重点を置いた。調達、IT運用、財務、マネージドサービス提供にわたる実務者と話し合い、その後、地域の価格水準と導入パターンを安易に平均化しないよう、南北アメリカ、EMEA、APACにわたって前提条件を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:31% | CXO:18% | APAC:47% |

| 中堅層:49% | 機能/部門リーダー:35% | EMEA:30% |

| 小規模プレイヤー:20% | マネージャー:47% | 南北アメリカ:23% |

市場規模の算出と予測

需要規模の算出は、まず対象となる企業電気通信支出を再構築し、その後、地域および組織の成熟度別の導入率を用いてTEMプログラムに流入する典型的な部分を推定することから行った。この対象領域を、現行の価格構造を用いて市場価値に変換した。

結果は、サンプル抽出された契約価格、入手可能な場合のベンダー収益の手がかり、チャネルチェックなど、選択的なボトムアップ近似によって裏付けられた。両方の見方に差異が生じた場合は、モデルを一貫したストーリーに戻すために合計を調整した。

モデルで使用された主要な入力には、企業のモビリティおよびリモートワークの強度、集中調達下にある電気通信サービスの割合、従業員層ごとの平均デバイス数および回線数、マネージドサービスの付帯率、契約で使用される典型的な節約分配率またはサブスクリプション価格が含まれる。予測には、コスト削減サイクル、ベンダー統合、SaaSおよびマネージドサービスへの転換ペースによって成長が変動しうるため、専門家の見解に支えられたシナリオ分析を用いた。小規模プロバイダーについてボトムアップの情報が不完全な場合は、インタビューで検証された調整済みの浸透率の前提および価格帯を用いてギャップを補った。

データ検証と更新サイクル

出力結果は独立した指標と照合され、管理対象回線当たりまたは企業当たりの推定収益が現実的な範囲内にあるか、また地域別の分布が既知の企業ITの支出パターンと一致しているかが確認される。結果に不整合が見られる場合は、変数の前提を再検討し、出典に関する注記を再確認し、選定した回答者に再度連絡して契約や価格の変化が実際のものか単なる異常値かを確認する。

承認前に多段階の見直しが行われ、対象範囲の境界と計算ロジックに関するピアチェックが実施され、その後、ストーリーラインと数値の最終的な整合性確認が行われる。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品前の最終スキャンが完了し、クライアントには最新の見解が提供される。

Mordor Intelligenceの電気通信費用管理市場規模と他の公表推計値との比較

電気通信費用管理に関する公表値は、異なる調査が対象範囲と時間軸を異なる方法で組み合わせ、何が計上されるかを変えるため、しばしば一致しない。この差異は、プロバイダーの捉え方、マネージドサービス業務のどの部分が対象範囲内の収益として扱われるか、および通貨のタイミングやインフレの処理方法にも起因する。

キャリア契約のベンチマーク、回線当たりまたはデバイス当たりのTEM費用の観測範囲、インタビューに基づくマネージドサービスの付帯率は、Mordor Intelligenceを現実的な対象企業支出領域に結び付けるために使用される確認手段である。他の推計がソフトウェアのみの収益や古い価格水準に依存している場合、これらの確認手段によって合計が変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法の限界 |

|---|---|---|

| Mordor Intelligence | USD 4.95 B (2025) | |

| 総合コンサルティング会社A | USD 4.10 B (2024) | 2024年を基準年とし、マネージドサービス収益の持ち越しが限定的であり、地域別の回線当たり費用範囲を再確認せずに大企業に保守的な浸透率を適用している。 |

| 業界誌B | USD 3.90 B (2024) | 主にSaaSサブスクリプションを計上し、監査、紛争対応、継続的なマネージドTEM業務のより完全な範囲を除外しているため、複数キャリア環境での計上値が低くなる。 |

表は、大部分の差異がTEM収益として何が計上されるか(ソフトウェアのみか、ソフトウェアに加えてマネージドおよびプロフェッショナル業務を含むか)、そして導入率と価格が年ごとにどのように更新されるかから生じていることを示している。明確な支出領域、実用的な浸透率の前提、および再現可能な費用ベンチマークに価値を結び付けることで、私たちは出力結果を透明にし、実際の購買行動と整合させやすくしている。

レポートで回答される主要な質問

2026年の通信費管理市場の規模はどのくらいか?

通信費管理市場の規模は2026年に56億4,000万米ドルとなっている。

2031年までの期待される成長率はどのくらいか?

市場は2026年から2031年にかけて年平均成長率13.98%を記録する見込みである。

最も速く拡大している地域はどこか?

アジア太平洋地域が年平均成長率14.18%で最も高い成長軌道を示している。

最も勢いを増しているソリューションタイプはどれか?

使用状況管理とレポートが年平均成長率14.04%で拡大し、他のソリューションを上回っている。

中小企業が今TEMプラットフォームを採用している理由は何か?

クラウドベースのサブスクリプションモデルと簡素化されたオンボーディングが参入障壁を下げ、中小企業が二桁の節約を実現するのを支援している。

マネージドサービスの需要を牽引しているものは何か?

企業は最適化の責任とパフォーマンスリスクを専門プロバイダーに移転するOpExモデルを好む。

最終更新日: