洋上石油・ガス通信市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

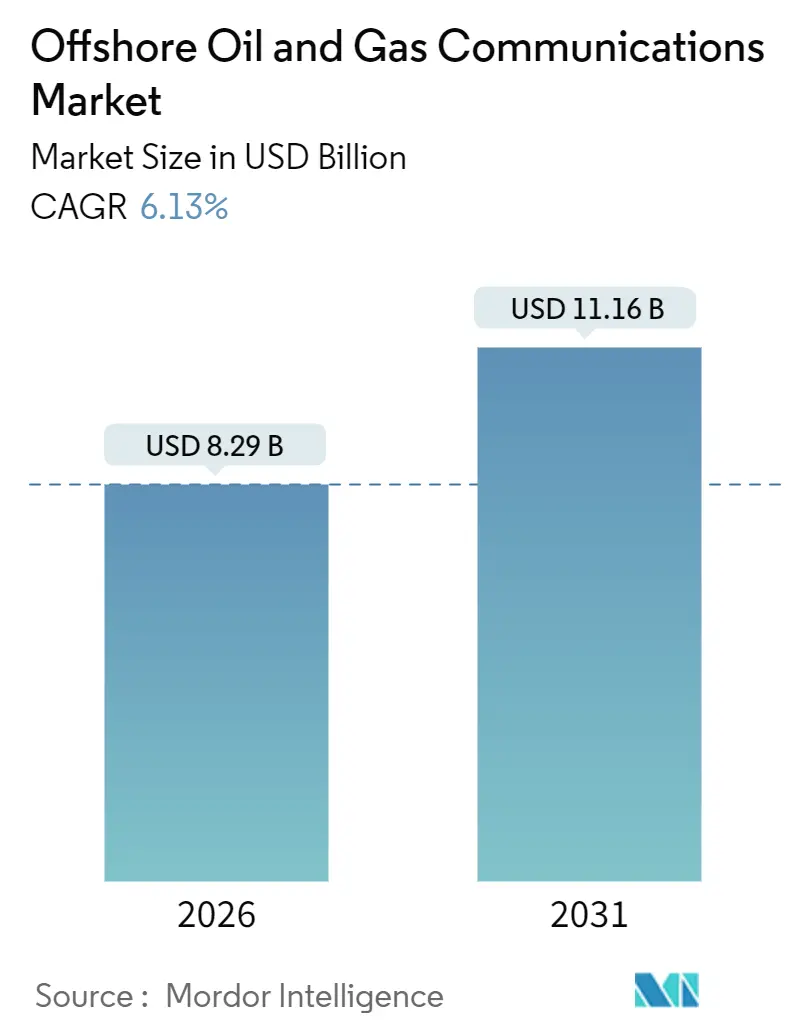

| 市場規模 (2026) | 8.29 十億米ドル |

| 市場規模 (2031) | 11.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる洋上石油・ガス通信市場分析

洋上石油・ガス通信市場規模は2026年に82億9,000万米ドルに達し、2031年までに111億6,000万米ドルに成長すると予測されており、6.13%のCAGRを反映しています。この拡大は、単一リンクの超小口径端末(VSAT)システムを、低軌道衛星・プライベート5Gセル・海底光ファイバーを組み合わせたハイブリッドアーキテクチャに置き換える事業者によって支えられており、固定資産および浮体式資産の双方においてリアルタイム分析を可能にします。事業者はコネクティビティを、遠隔指令センター・予知保全ソフトウェア・無人プラットフォーム構想を支える運用上のレバーとして位置づけており、これにより洋上の人員を削減し設備の稼働率を向上させています。高スループット衛星はカバレッジのギャップを埋める一方、5Gプライベートネットワークは安全計装システム向けに決定論的レイテンシを提供しています。需要の拡大は、水深2,500mを超えるブラジルおよびガイアナの深水プロジェクトへの制裁とも相関しており、耐障害性の高いリンクが必要とされています。さらに、IEC 62443サイバーセキュリティ規制の強化により、資産所有者はレガシー無線機を、規制審査に合格した監視対応のソフトウェア定義ネットワークに更新することを余儀なくされています。

主要レポートのポイント

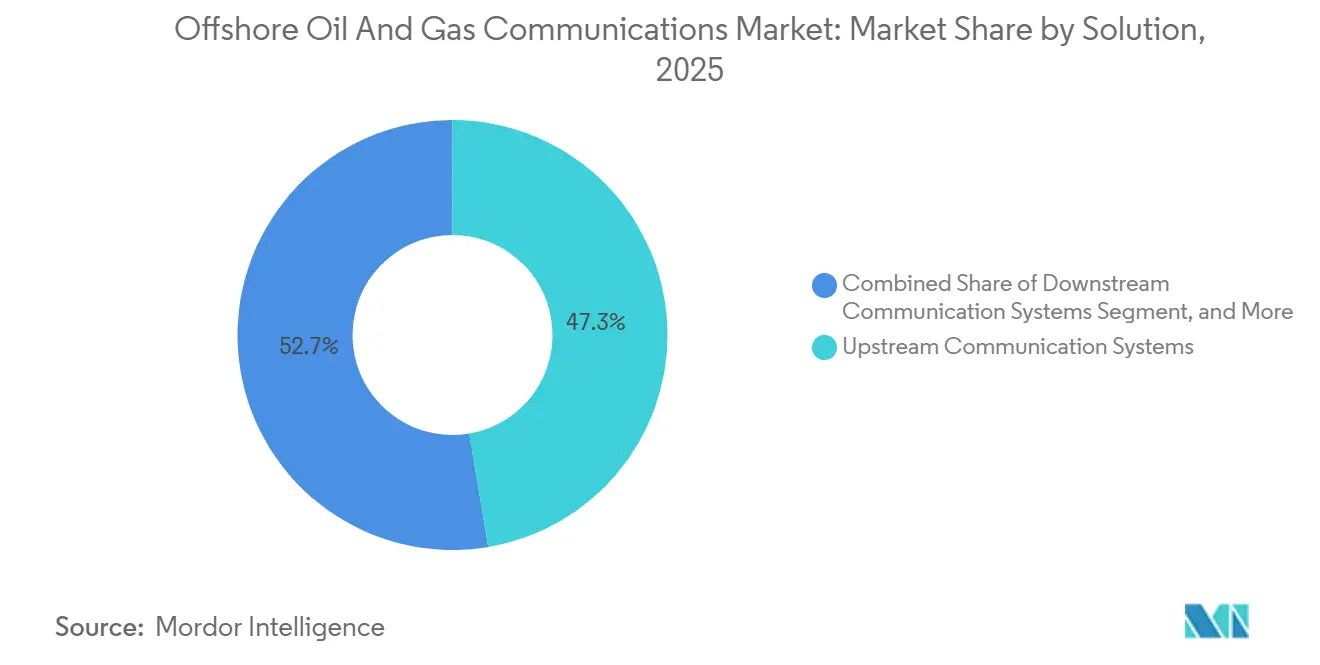

- ソリューション別では、上流システムが2025年の洋上石油・ガス通信市場において47.34%の市場シェアをリードし、下流システムは2031年にかけて6.77%のCAGRで進展しています。

- 通信ネットワーク技術別では、VSATが2025年の洋上石油・ガス通信市場規模の39.77%を占め、5GまたはプライベートLTEネットワークは2031年にかけて6.96%のCAGRで拡大しています。

- コンポーネント別では、ハードウェアが2025年の洋上石油・ガス通信市場シェアの56.13%を占め、ソフトウェア収益は2031年にかけて6.72%のCAGRで上昇しています。

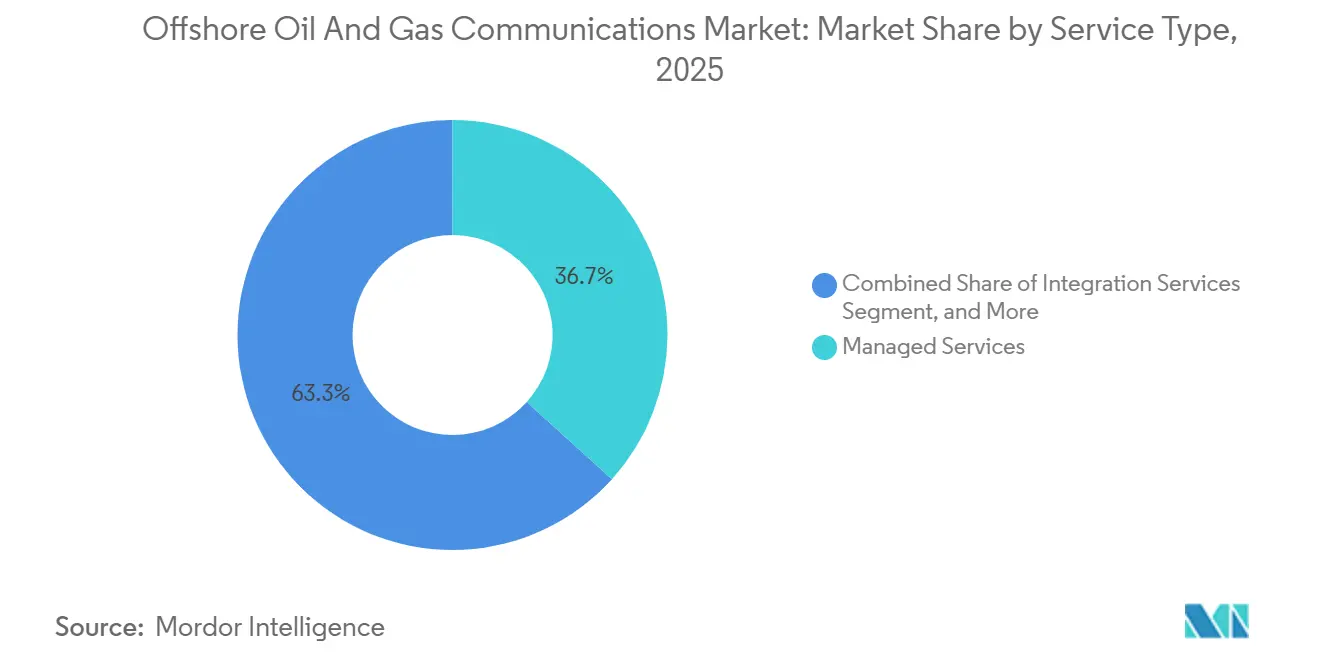

- サービスタイプ別では、マネージドサービスが2025年の洋上石油・ガス通信市場規模の36.71%を占め、インテグレーションサービスは予測期間中に6.93%のCAGRで成長しています。

- 洋上設備タイプ別では、固定プラットフォームが2025年の洋上石油・ガス通信市場シェアの42.39%を占め、浮体式生産貯蔵積出設備は2031年にかけて7.17%のCAGRで成長する見込みです。

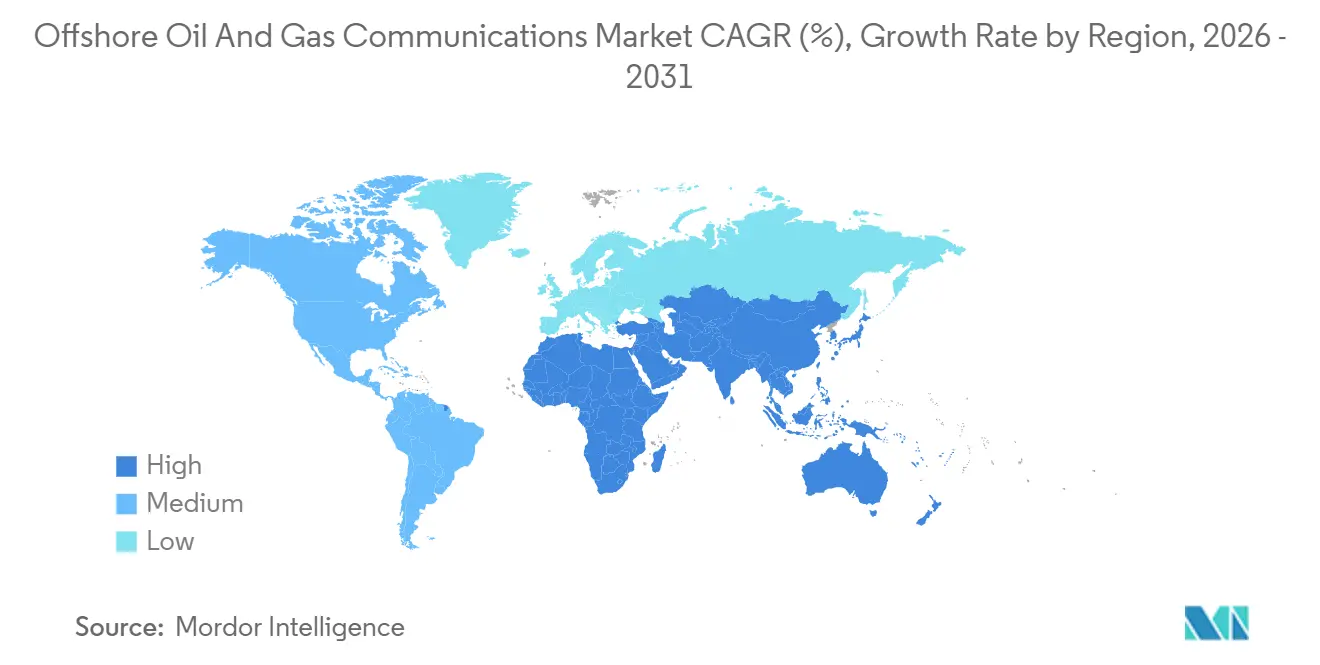

- 地域別では、アジア太平洋が2025年収益の28.82%を生み出しましたが、中東は2031年にかけて7.11%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の洋上石油・ガス通信市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイムリグ監視における帯域幅需要の増加 | +1.2% | 北米、ヨーロッパ、世界の洋上 | 中期(2〜4年) |

| 水深2,500mを超える深水プロジェクトの拡大 | +1.4% | 南米、アフリカ、アジア太平洋 | 長期(4年以上) |

| 浮体式資産における5G対応プライベートLTEの展開 | +1.3% | 北米、ヨーロッパ、中東 | 短期(2年以内) |

| 予知保全向けエッジベースAIの活用拡大 | +0.9% | 世界全体、北米・ヨーロッパで先行 | 中期(2〜4年) |

| エネルギー業界のサイバーセキュリティ規制の強化 | +0.7% | ヨーロッパ、北米、中東 | 短期(2年以内) |

| 低遅延リンクを提供する衛星メガコンステレーション | +1.0% | 南米、アフリカ、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リアルタイムリグ監視における帯域幅需要の増加

掘削設備は現在、1日に数テラバイトのデータセットを生成しており、2 Mbit/sのVSATリンクの容量をはるかに超えています。Maersk Integratorなどの資産へのプライベート5Gセルの導入により、2025年には50 Mbpsのアップリンクが実現し、4Kビデオおよびダウンホールテレメトリが数秒で陸上センターに届くようになりました。[1]Maersk Drilling、「Maersk IntegratorがSG5Gアップリンクを獲得」、maerskdrilling.com リアルタイムの可視化により、深水掘削井の非生産時間が最大20%削減され、オフピーク時の福利厚生帯域幅を2倍にすることで乗組員の定着率が向上しました。プロバイダーは現在、運用トラフィックを優先する段階的な帯域幅をバンドルし、コストと利用率を連動させています。

水深2,500mを超える深水プロジェクトの拡大

超深水域のフィールドでは、海底噴出防止装置の制御および動的位置決めシステムに対して50ms未満のレイテンシが求められます。PetrobrasのMero FPSO計画は低レイテンシを保証するマネージドファイバーリングに依存しており、Shellのウェールプラットフォームは2025年に10万バレル/日の生産量を保護するために三重冗長リンクを追加しました。[2]Subsea 7プロジェクト概要、「Meroファイバーネットワーク」、subsea7.com 深水区域の拡大は、陸上の高性能クラスターと同期するハイブリッド衛星・光ファイバートポロジーおよびエッジサーバーへの発注を加速させています。

浮体式資産における5G対応プライベートLTEの展開

NokiaおよびTampnetは2025年に北海の8基のプラットフォームにライセンス帯3.5 GHzマイクロセルを設置し、Aker BPが銅製フィールドバスループを廃止してメンテナンスコストを40%削減できるようにしました。5Gの決定論的レイテンシは、移動式FPSOにおける着用型ガス検知器・ワイヤレス緊急ボタン・産業用IoTセンサーをサポートし、回転モジュールの障壁となるケーブル配線の制約を排除します。Ofcomによる洋上スペクトルライセンス展開の迅速化(従来は調整上の障壁により遅延していた)など、規制上の支援も普及を加速しています。

予知保全向けエッジベースAIの活用拡大

プラットフォームはプログラマブルロジックコントローラーの近くに推論エンジンを稼働させており、アラートのレイテンシを数時間から数秒に短縮しています。Murphy Oilの2024年パイロットプログラムは、72時間前にギアボックスの故障を予測し、推定1,800万米ドル相当の3回の操業停止を回避しました。ベンダーはコンテナ化されたAIモジュールのサブスクリプション料金を課しており、そのペースはハードウェア販売よりも速くソフトウェア収益を押し上げています。推論はローカルで実行されますが、モデルの再トレーニングは断続的な帯域幅スパイクを引き起こすため、マネージドサービスプロバイダーは動的なサービス品質ポリシーによってこれに対応する必要があります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Kaバンドリンクにおける悪天候時の信号劣化 | -0.8% | 北大西洋、北海、南極海 | 短期(2年以内) |

| 海底光ファイバーバックボーンの高い設備投資 | -1.1% | メキシコ湾、ブラジルプレソルト、西アフリカ、東南アジア | 長期(4年以上) |

| 洋上ブロックにおける限られたスペクトル割当 | -0.5% | インドネシア、インド、ナイジェリア、アンゴラ、アルゼンチン | 中期(2〜4年) |

| 洋上勤務を希望するRF技術者の不足 | -0.6% | 北米、ヨーロッパ、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Kaバンドリンクにおける悪天候時の信号劣化

Kaバンドは10倍のスループット向上をもたらしますが、激しい嵐の際に稼働率が95%を下回るレイン・フェードが発生します。北海のプラットフォームでは歴史的に、Kuバンドの年間30時間と比較して、Kaバンドの年間停止時間が120時間に達していました。事業者はサイトダイバーシティゲートウェイおよびマルチオービット端末を導入して継続性を維持していますが、残存リスクにより、完全に遅延に敏感なワークロードがKuバンドから移行することが阻まれています。[3]Baker Hughes投資家向け説明会、「洋上におけるエッジAI」、bakerhughes.com

海底光ファイバーバックボーンの高い設備投資

1キロメートルあたり5万〜10万米ドルの装甲光ファイバーの設置費用により、200 kmのリンクは1,000万〜2,000万米ドルの範囲に達します。2025年に完成したShellのウェールケーブルは1,800万米ドルの予算で、数十年にわたる寿命と高い生産量を持つフィールドのみで経済的に成立します。小規模な事業者は、船舶の可用性とホットワーク許可の取得がペイバック期間を長引かせるため、光ファイバーのアップグレードを先送りにすることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:上流が優位、下流が加速

洋上石油・ガス通信市場における上流部門は2025年の市場規模の47.34%を占め、リアルタイムデータが掘削効率を直接向上させる探鉱・生産資産への重点的な資本配分を反映しています。現在、新規深水掘削井の60%に組み込まれているインテリジェント坑井コンプリーションからのエッジテレメトリが、連続した高帯域幅リンクへの需要を下支えしています。

下流設備は現時点では規模が小さいものの、精製所が排出・漏洩監視向けに1万センサーの無線ネットワークを追加するにつれて、2031年にかけて6.77%のCAGRで成長すると予測されており、上流設備に匹敵する通信負荷を生み出しています。中流事業者も、パイプラインへの侵入事象をリアルタイムで検知する光ファイバーセンシングケーブルを設置しており、洋上石油・ガス通信市場をパイプライン完全性監視のニッチ分野にまで拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

通信ネットワーク技術別:VSATがリード、5Gおよびプライベートが急増

VSATは2025年に39.77%の収益リードを維持しました。直径1.2 mのディッシュアンテナは数日で設置できるため、新規リグの迅速なコミッショニングを可能にしています。そのため、この技術は試験掘削井の遠隔スタートアップスケジュールを支え、洋上石油・ガス通信市場における優位性を確固たるものにしています。

ただし、5GおよびプライベートLTEネットワークが6.96%のCAGRで拡大するにつれて、その優位性は弱まりつつあります。ライセンス帯スペクトルの割当により、安全ループおよび産業用IoT向けに予測可能なレイテンシが提供されます。一方、経済性が許す場合には光ファイバーが最高の帯域幅を提供し続けており、Equinorの120 km Johan Sverdrupケーブルはその好例で、VSATリンクを完全に代替しました。

コンポーネント別:ハードウェアが優位、ソフトウェアが勢いを増す

ハードウェアは2025年収益の56.13%を占めており、すべてのプラットフォームには依然としてアンテナ・無線機・ケーブル配線が必要で、1サイトあたり50万〜200万米ドルのコストがかかります。このハードウェア基盤は、調達が徐々にオペックスモデルに移行する中でも、洋上石油・ガス通信市場の大きなシェアを支えています。

一方、ソフトウェアは6.72%のCAGRで拡大しています。ベンダーが物理的なハードウェアとは独立して価値を提供する分析・ネットワーク管理スイート・サイバーセキュリティスタックをライセンス提供しているためです。サブスクリプション価格は生産稼働率指標と連動しており、一時的なライセンスを長期的な収益ストリームに転換しています。

サービスタイプ別:マネージドサービスがリード、インテグレーションサービスが加速

マネージドサービスは2025年のサービス収益の36.71%を占めており、事業者はHarris CapRockなどのベンダーへの24時間365日のネットワーク監視およびトラブルシューティングのアウトソーシングを好んでいます。このモデルにより、パフォーマンスリスクがプロバイダーに移転され、不足しているRF専門家の採用負担から事業者が解放されます。

6.93%のCAGRで成長するインテグレーションサービスは、ブラウンフィールド資産において1,000本のレガシーアナログループをイーサネットベースのトラフィックに変換する複雑さに対応しています。スペクトル調整調査およびVLANセグメンテーションプロジェクトは、予測期間を通じて専門システムインテグレーターの受注を途切れなく確保しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

洋上設備タイプ別:固定プラットフォームがリード、FPSOが急増

固定プラットフォームは2025年の設備の42.39%を占め、マイクロ波ディッシュおよびフェーズドアレイアンテナの安定した設置位置を提供するメキシコ湾および北海のジャケット開発の数十年にわたる実績に裏付けられています。その成熟したステータスが、洋上石油・ガス通信市場内のコアハードウェア更新サイクルを持続させています。

しかし、浮体式生産貯蔵積出設備は、ブラジルやガイアナなどの国が移動式処理設備でのみ収益化できる深水フィールドを承認するため、7.17%のCAGRで成長する見込みです。この傾向により、FPSOがターレットを中心に風に合わせて方位を変える中でも接続性を維持する全方向性衛星端末およびプライベート5Gセルへの需要が高まっています。

地域分析

アジア太平洋は2025年収益の28.82%を生み出しており、Petronas・ONGC・CNOOCがジャックアップ船隊の老朽化に対応してリグへの光ファイバーリンクおよびプライベートLTEを後付けし、クアラルンプール・ムンバイ・深圳の遠隔オペレーションセンターにデータを送信しています。マレーシアでは政府のスペクトル承認が概ね迅速化されており、試験段階から現場展開まで6か月以内で移行できます。北米は技術実証の場としての地位を維持しています。メキシコ湾のChevronのAnchorプラットフォームは、低軌道衛星と5Gメッシングを組み合わせ、高優先度の安全トラフィックをセルラーリンク経由でルーティングしながら、重要度の低いデータをVSAT回線に振り分けています。ハリケーン耐性が中心的な促進要因であり続けており、稼働率を99.9%近くに維持するデュアルオービットアンテナの設置につながっています。

ヨーロッパは海底光ファイバーの後付け投資を継続しています。2024年末に完成したEquinorのJohan Sverdrupへの120 kmケーブルにより、事業者は静止衛星リンクを廃止し、年間帯域幅コストを60%削減しました。2024年に施行されたNIS2指令により、事業者は運用技術トラフィックの異常を監視するマネージドセキュリティサービスの採用をさらに促進されています。中東は7.11%のCAGR見通しで最も成長の速い地域市場です。Saudi Aramcoが2025年に15基のガスプラットフォーム向けプライベート5G契約として1億8,000万米ドルを発注したことは、ギガビット級の常時接続に依存する無人プラットフォーム構想に対する地域の意欲を示しています。ADNOCはザクムおよびヘイルプロジェクトでこれに続き、IEC 62443への準拠のためのサイバーセキュリティゲートウェイを組み込んでいます。

南米はブラジルのプレソルトブームに乗じています。PetrobrasのSpeedcastとの7年・1億2,000万米ドルの契約は、12基のFPSOをカバーしており、リアルタイムの貯留層データを陸上の分析ハブにストリーミングし、長期サービス収益を確保しています。ガイアナおよびスリナムの小規模事業者は、固定VSAT契約の設備投資を回避するためにStarlink Maritimeを利用しています。アフリカは依然として断片的な状況にあります。アンゴラの事業者は、近沿岸の光ファイバー陸揚げステーションが少ないため、依然として従来のKuバンドVSATに依存しており、ナイジェリアの独立系事業者はデッキ面積を削減するためKymetaのフラットパネルアンテナを試験しています。洋上スペクトルに関する規制の明確性は依然としてボトルネックであり、ナイジェリアおよびアンゴラでは展開タイムラインに最大12か月が追加される可能性があります。

競合状況

洋上石油・ガス通信市場は中程度に分散しています。上位5社であるInmarsat・Hughes Network Systems・Nokia・Ericsson・ABBが合計で約40%の収益シェアを保有しており、地域衛星事業者・海底ケーブル専門会社・インテグレーション企業のための十分な余地が残されています。Starlink Maritimeの月額5,000米ドルの定額モデルにより、既存のVSATプロバイダーは利用量ベースの料金体系を導入せざるを得なくなっており、マージンが10〜15%低下しています。機器サプライヤーは現在、成果ベースの契約を優先しています。例えば、NokiaのATEXゾーン1認定プライベートLTEは北海の25基のプラットフォームでWi-Fiメッシュを置き換え、安全システムに対して決定論的レイテンシを保証しています。ABBのAbility Marine Advisory Systemはエッジコンピューティングと衛星帯域幅をバンドルし、FPSOオペレーターのインテグレーションの複雑さを軽減しています。

特許出願は革新への圧力を示しています。Ericssonは2024〜2025年に、単一の5G無線を掘削制御・乗組員福利厚生・監視映像向けに保証されたパフォーマンスを持つ仮想レーンに分割するネットワークスライシングに関する12件の特許を申請しました。Subsea 7などの海底ケーブル会社は旗艦プロジェクトのニッチ需要を取り込んでいますが、設置コストが1キロメートルあたり10万米ドルを超えることがあるため、採用には限界があります。インテグレーション技術は差別化要因です。Harris CapRockは50以上の洋上資産のリンクを監視するマルチテナントネットワーク運用センターを運営しており、2025年に洋上RF職の空席率が22%に達したことで生じた人材ギャップの補完に貢献しています。Redline Communicationsは、光ファイバーの設備投資なしに3ms未満のレイテンシを求める密集した北海プラットフォーム向けのマイクロ波ニッチを維持しています。

洋上石油・ガス通信業界リーダー

ABB Ltd

Alcatel-Lucent Submarine Networks

AT&T Inc.

Baker Hughes Co.

CommScope Holding Co. Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Inmarsatは、熱帯性暴風雨時でも99.9%の可用性を維持するサイトダイバーシティゲートウェイを採用した5基の高スループット静止衛星によるELERAネットワークを開始しました。

- 2025年11月:Saudi AramcoはNokiaおよびEricssonに対し、15基の洋上ガスプラットフォームへのプライベート5G展開に向けた1億8,000万米ドルの契約を発注し、プロジェクトの完了は2027年半ばを予定しています。

- 2025年10月:Subsea 7はメキシコ湾のShellのウェールプラットフォームへの150 km光ファイバーリンクを1,800万米ドルのコストで完成させました。

- 2025年9月:Petrobrasはブラジルのプレソルト鉱区の12基のFPSOのコネクティビティをカバーする1億2,000万米ドルのマネージドサービス契約をSpeedcastと締結しました。

世界の洋上石油・ガス通信市場レポートの範囲

洋上石油・ガス通信市場レポートは、ソリューション(上流通信システム、中流通信システム、下流通信システム)、通信ネットワーク技術(セルラー通信ネットワーク、VSAT通信ネットワーク、光ファイバーベース通信ネットワーク、マイクロ波通信ネットワーク、5G/プライベートLTE)、コンポーネント(ハードウェア、ソフトウェア、サービス)、サービスタイプ(マネージドサービス、プロフェッショナルサービス、保守・サポートサービス、インテグレーションサービス)、洋上設備タイプ(掘削リグ、浮体式生産貯蔵積出設備(FPSO)、固定生産プラットフォーム、支援船・補給船、海底生産システム)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 上流通信システム |

| 中流通信システム |

| 下流通信システム |

| セルラー通信ネットワーク |

| VSAT通信ネットワーク |

| 光ファイバーベース通信ネットワーク |

| マイクロ波通信ネットワーク |

| 5G/プライベートLTE |

| ハードウェア |

| ソフトウェア |

| サービス |

| マネージドサービス |

| プロフェッショナルサービス |

| 保守・サポートサービス |

| インテグレーションサービス |

| 掘削リグ |

| 浮体式生産貯蔵積出設備(FPSO) |

| 固定生産プラットフォーム |

| 支援船・補給船 |

| 海底生産システム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ソリューション別 | 上流通信システム | ||

| 中流通信システム | |||

| 下流通信システム | |||

| 通信ネットワーク技術別 | セルラー通信ネットワーク | ||

| VSAT通信ネットワーク | |||

| 光ファイバーベース通信ネットワーク | |||

| マイクロ波通信ネットワーク | |||

| 5G/プライベートLTE | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| サービスタイプ別 | マネージドサービス | ||

| プロフェッショナルサービス | |||

| 保守・サポートサービス | |||

| インテグレーションサービス | |||

| 洋上設備タイプ別 | 掘削リグ | ||

| 浮体式生産貯蔵積出設備(FPSO) | |||

| 固定生産プラットフォーム | |||

| 支援船・補給船 | |||

| 海底生産システム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年における洋上石油・ガス通信市場の規模はどのくらいですか?

洋上石油・ガス通信市場規模は2026年に82億9,000万米ドルに達し、6.13%のCAGRで安定した成長が見込まれています。

洋上プラットフォームにおいて最も急成長している通信技術はどれですか?

5Gおよびプライベートネットワークが最も急成長するオプションであり、事業者が決定論的レイテンシとライセンス帯スペクトルの信頼性を求める中、6.96%のCAGRで拡大しています。

なぜFPSOが新たなコネクティビティ需要を生み出しているのですか?

浮体式生産設備は固定構造物の設置が不可能な深水フィールドで稼働するため、船舶が方位を変えても機能するハイブリッド衛星・5Gリンクに依存しており、セグメント成長率7.17%のCAGRを牽引しています。

洋上Kaバンド衛星サービスが直面する最大の抑制要因は何ですか?

北海などの悪天候海域における激しいレイン・フェードにより、Kaバンドの可用性が95%を下回ることがあり、事業者はデュアルバンドまたはマルチオービットのバックアップを維持しています。

2031年にかけて最も急速に拡大する地域はどこですか?

中東は、Saudi AramcoおよびADNOCの新規ガスプロジェクトにおける大規模なプライベート5G展開により、7.11%のCAGRを記録すると予測されています。

サイバーセキュリティ規制は洋上ネットワークにどのような影響を与えていますか?

IEC 62443および欧州NIS2指令などの規制により、運用技術トラフィックの継続的な監視が求められており、事業者はマネージドセキュリティサービスおよび次世代ファイアウォールの採用を推進しています。

最終更新日: