都市監視市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

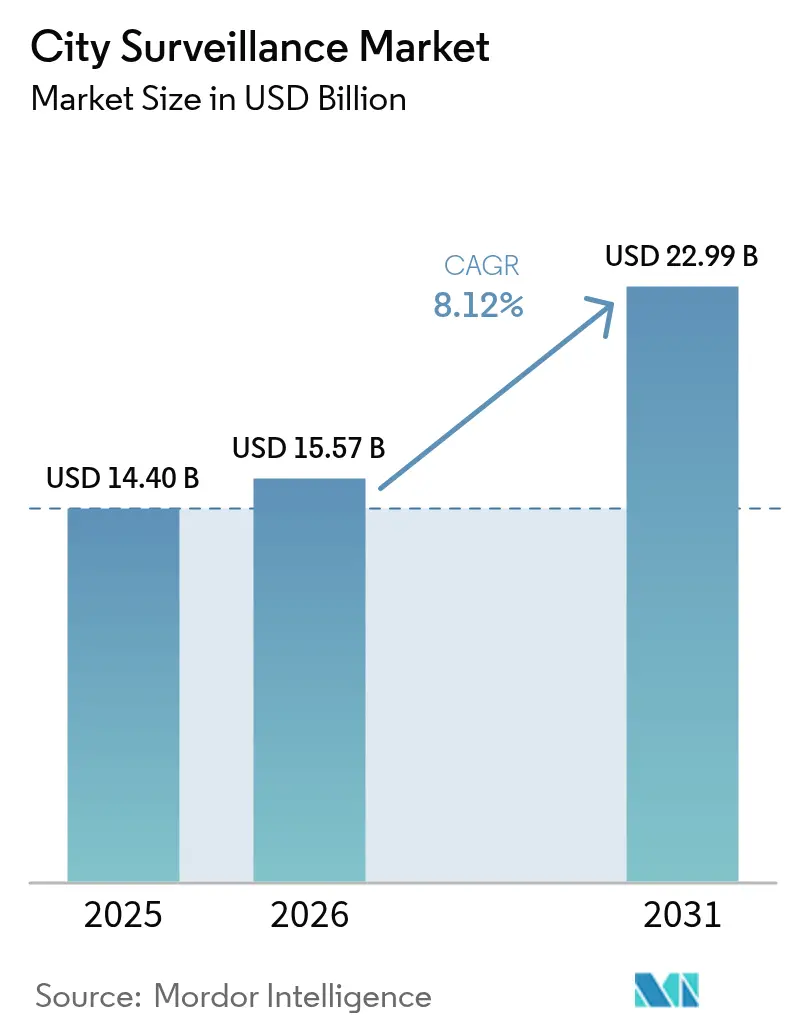

| 市場規模 (2026) | 15.57 十億米ドル |

| 市場規模 (2031) | 22.99 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる都市監視市場分析

2026年の都市監視市場規模は157億7,000万米ドルと推計され、2025年の144億米ドルから成長し、2031年には229億9,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率8.12%で拡大します。統合型映像ネットワークへの投資増加、IPカメラ価格の急激な低下、およびエッジアナリティクスの急速な成熟が、都市監視市場の現在の競争ダイナミクスを形成する主要な成長エンジンとなっています。中規模都市の自治体は、犯罪件数の測定可能な減少、インシデント対応時間の短縮、および交通違反取締りからの新たな収益源を通じて、設備投資を正当化しつつあります。ベンダーの差別化はハードウェア仕様よりも、サイバーセキュリティ、プライバシーコンプライアンス、およびAI主導のソフトウェアエコシステムに移行しており、映像フィードを実用的なインサイトへと変換しています。カメラメーカーとクラウドハイパースケーラーとのパートナーシップは引き続きソリューションの範囲を拡大しており、5Gの普及は高密度かつ改修集約型の都市中心部における無線展開を加速しています。

主要レポートのポイント

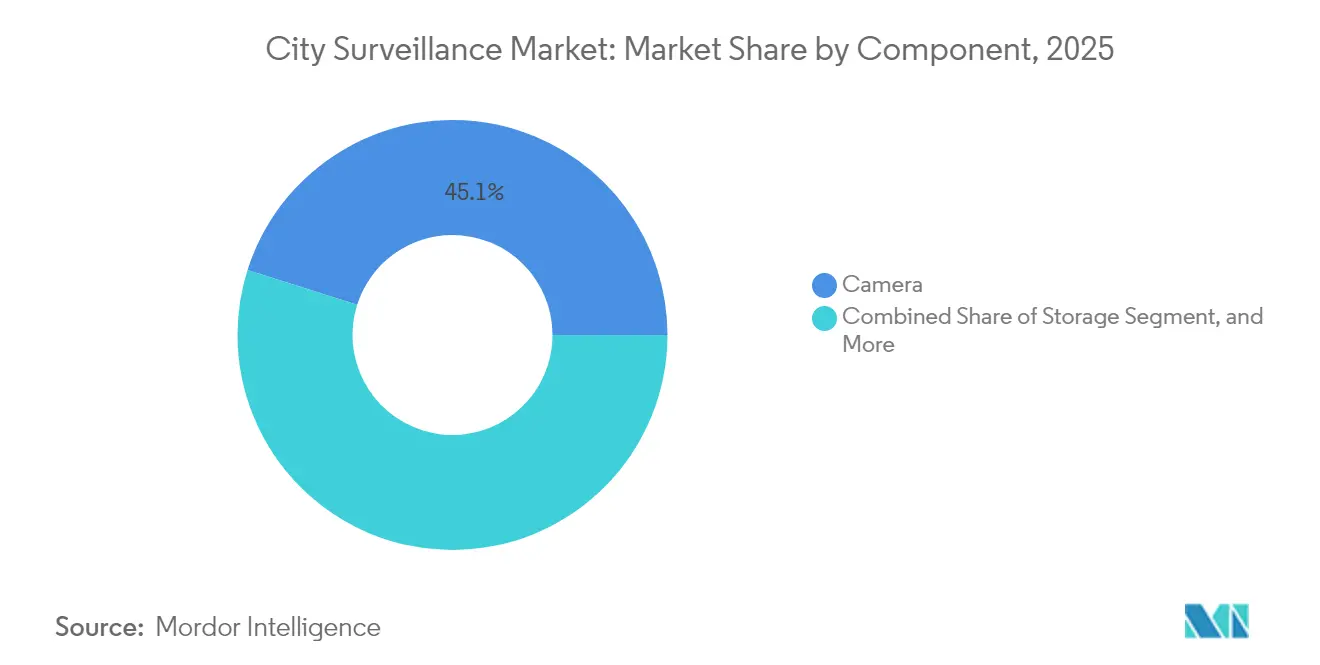

- コンポーネント別では、カメラシステムが2025年の都市監視市場において45.12%のシェアを占め、映像アナリティクスは2031年までに年平均成長率9.02%で成長すると予測されています。

- 展開モード別では、オンプレミス設置が2025年の都市監視市場規模の61.74%を占め、クラウドソリューションは2031年までに最高年平均成長率9.29%を記録すると予測されています。

- カメラ接続方式別では、有線ネットワークが2025年の都市監視市場シェアの66.10%を占め、無線ノードは2026年〜2031年にかけて年平均成長率9.74%で拡大すると予測されています。

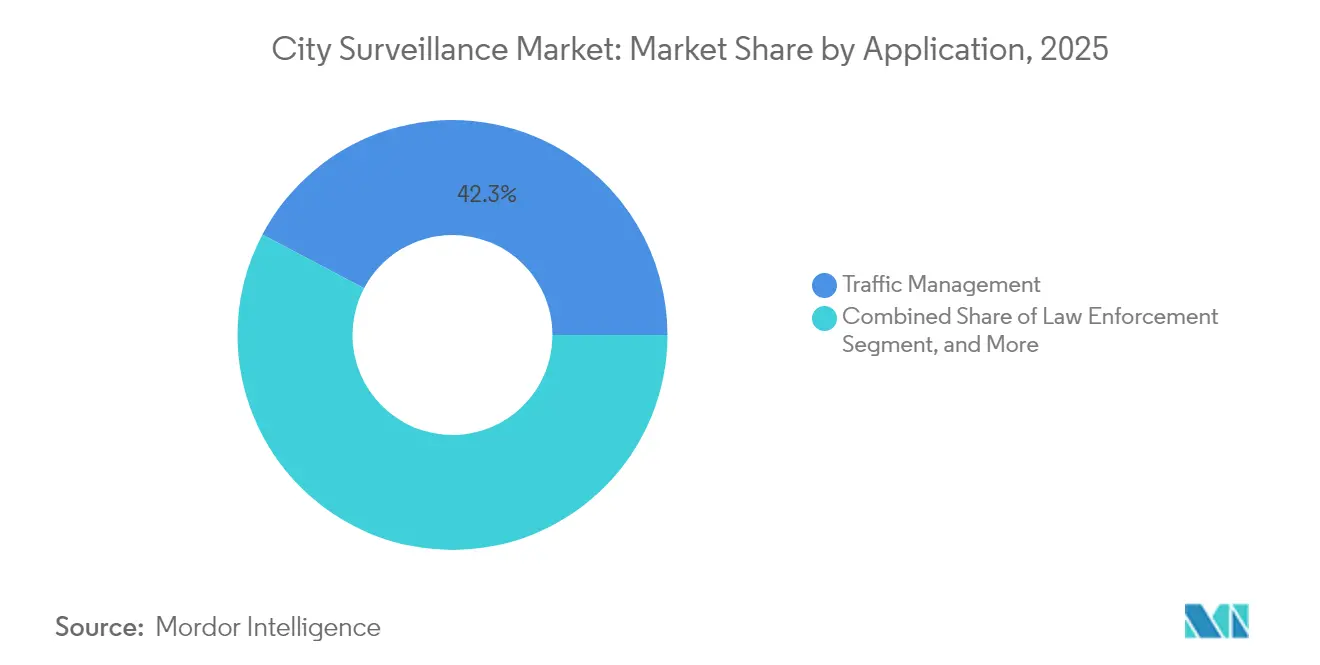

- アプリケーション別では、交通管理が2025年に42.26%の収益シェアでトップとなり、公共交通ハブは2031年までに年平均成長率8.83%で最も速い成長を示すと見込まれています。

- エンドユーザー別では、市区町村当局が2025年の支出の38.21%を占め、交通機関は2031年までに年平均成長率8.96%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の市場収益の35.05%を占め、中東・アフリカ地域は2031年までに年平均成長率8.92%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の都市監視市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 都市セキュリティインフラへの支出増加 | +2.1% | 北米および欧州に集中するグローバル規模 | 中期(2〜4年) |

| IPカメラ価格の低下と映像アナリティクスの高度化 | +1.8% | 特にアジア太平洋の製造拠点を中心とするグローバル規模 | 短期(2年以内) |

| メガシティにおけるテロおよび犯罪への懸念の高まり | +1.5% | 高密度大都市圏を中心とするグローバルな都市中心部 | 長期(4年以上) |

| 統合型監視に向けたスマートシティ予算の拡大 | +1.4% | アジア太平洋、中東、および一部の北米都市 | 中期(2〜4年) |

| エッジAIチップによる帯域コスト削減 | +1.0% | 先進国市場での早期採用を中心とするグローバル規模 | 短期(2年以内) |

| カメラモジュールを搭載したスマート照明柱 | +0.7% | 欧州、北米、一部のアジア太平洋都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市セキュリティインフラへの支出増加

犯罪の増加と高まるテロ脅威評価を受け、各都市は2024年にカメラネットワークのアップグレードに32億米ドルを割り当てました。デトロイト市のプロジェクト・グリーンライト単独でも700万米ドルを公的・私的サイトを結ぶ統合映像フィードに投入しました。[1]デトロイト市、「プロジェクト・グリーンライト拡張プログラム」、detroitmi.gov バルセロナでも同様の予算拡大が見られ、5,000万ユーロ(5,450万米ドル)がセキュリティ、交通流、および環境監視機能を統合するカメラグリッドに充てられました。米国の地域指向型警察活動サービス(Community Oriented Policing Services)を含む連邦・地域の補助金プログラムは、裁量資本が不足する自治体における大規模調達のリスクを継続的に軽減しています。その結果として生じる需要パイプラインは、エンドツーエンドのソリューションを提供し、安全性への投資対効果指標を文書化したプラットフォームベンダーに有利に働き、都市監視市場の成長軌道を強化しています。

IPカメラ価格の低下と映像アナリティクスの高度化

年間15〜20%のコンポーネントコスト低下により、調達基準は画像解像度から組み込みインテリジェンスへとシフトし、予算が限られた都市もオンデバイスアナリティクスを搭載した4Kカメラを導入できるようになりました。サンフランシスコ市は、イベントを自動分類しストレージ要件を削減するエッジ対応ユニットへの移行後、総所有コストを40%削減しました。[2]サンフランシスコ市警察署、「映像アナリティクスコスト削減レポート」、sanfranciscopolice.org AIの推論処理がカメラチップセット上で実行されるようになった今、自治体はリアルタイムのインサイトを得ながら、帯域負荷を最大90%削減しています。こうした低コストとインテリジェンスの融合は、2030年まで都市監視市場を堅調な拡大軌道に乗せ続けると予想されます。

メガシティにおけるテロおよび犯罪への懸念の高まり

2024年には世界の財産犯罪および暴力犯罪が12%増加し、被害は人口100万人超の大都市圏に集中しました。[3]米国国土安全保障省、「都市セキュリティ脅威評価2024年」、dhs.gov サンパウロの20,000台のカメラを用いた予測型治安維持プラットフォームは、監視対象地区の犯罪件数を18%削減し、拡大投資を正当化する具体的な効果を実証しました。このようなデータに裏付けられた成果は、他のメガシティが大規模な監視予算を確保する動機となり、都市監視市場における出荷台数の増加と継続的なサービス収益の強化をもたらしています。

統合型監視に向けたスマートシティ予算の拡大

2024年のスマートシティへの支出総額は1,890億米ドルに達し、映像データを複数の自治体サービスの基盤として認識した都市が、そのうち8〜12%を監視システムに充当しました。ソウル市の28億米ドル規模のデジタル・ニューディールは、カメラを公共安全、交通最適化、および災害管理のための多目的センサーとして位置付けています。このマルチユーティリティのアプローチは購買層を広げ、プラットフォームのアップグレードを加速させ、都市監視市場における長期的な需要見通しを強化しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| プライバシー規制の強化と市民の反発 | -1.2% | 欧州、北米、アジア太平洋における懸念の高まり | 長期(4年以上) |

| IoTカメラにおけるサイバーセキュリティ脆弱性の増大 | -0.8% | 接続型インフラ展開に深刻な影響を及ぼすグローバル規模 | 中期(2〜4年) |

| 映像アナリティクス専門人材の不足 | -0.6% | 特に発展途上国市場で深刻なグローバル規模 | 中期(2〜4年) |

| レガシー公共安全システムとの相互運用性のギャップ | -0.4% | 既存インフラを持つ北米、欧州の成熟市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プライバシー規制の強化と市民の反発

欧州連合のAI法はリアルタイムの生体認証識別を制限しており、プロジェクト予算に最大20%のコンプライアンスコストを追加しています。GDPRに基づく自治体への執行措置は2024年に3倍に増加し、監視データの不正取扱いに対する平均制裁金は280万ユーロ(305万米ドル)に達しました。市民活動家団体の働きかけにより、欧州の主要都市15都市でカメラ展開が遅延・中止となり、地方政府はプライバシー・バイ・デザインの原則を適用することを余儀なくされています。これにより展開スケジュールが長期化し、機能セットが制限されることで、都市監視市場の成長が抑制されています。

IoTカメラにおけるサイバーセキュリティ脆弱性の増大

2024年に230万台のIPカメラに影響するファームウェアの脆弱性が報告され、オースティン市およびポートランド市はデータ侵害により警察映像が露出した後、拡張計画を一時停止しました。欧州の新たなサイバーレジリエンス法(Cyber Resilience Act)の要件により、セキュリティ・バイ・デザイン認証が義務付けられ、開発サイクルの長期化とベンダー資格審査のハードル上昇をもたらしています。自治体の購買担当者は、エンドツーエンドの暗号化、定期的な脆弱性監査、およびベンダー負担の責任保証をますます要求しており、これらすべてが都市監視市場の普及を減速させる調達上の摩擦を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:アナリティクスがインテリジェンス革命を牽引

カメラハードウェアは2025年の都市監視市場収益の45.12%を占め、不可欠なキャプチャーレイヤーとしての地位を確固たるものにしました。しかし映像アナリティクスプラットフォームは、自治体が受動的な記録からリアルタイムのインテリジェンスへと移行するにつれ、コンポーネント中最速となる年平均成長率9.02%を達成すると予測されています。映像アナリティクスにおける都市監視市場規模は、オンデバイス推論処理により帯域幅とストレージコストを削減しながら状況認識を高めるため、急速に拡大する見通しです。

ストレージアレイは、エッジアナリティクスが重要なメタデータのみを保持することで長期アーカイブ量が抑制されるため、シェアの侵食に直面しています。ソフトウェアベンダーは、GDPR準拠の匿名化、自動墨消し処理、および交通・環境センサーと統合するオープンAPIによって差別化を図っています。これらの特性により、アナリティクス企業はプレミアム価格を設定し、調達基準を形成する立場を確立しており、都市監視市場内における新たな支配力を強化しています。

注記: 各個別セグメントのシェアはレポート購入後にご利用いただけます

展開モード別:クラウド導入が加速

オンプレミスソリューションは、レガシー投資とデータ管理に対する優位性の認識を反映し、2025年の都市監視市場シェアの61.74%を占めました。しかしクラウド展開は、弾力的なストレージ、自動ソフトウェアアップデート、およびライフサイクルコストの低さに支えられ、年平均成長率9.29%を記録すると予測されています。ハイブリッドモデルはリアルタイムのローカル処理とクラウドアナリティクスを橋渡しし、フェニックスのような大都市がオンサイトハードウェアを拡張することなく高解像度の映像を長期間保存することを可能にしています。

規制の厳格化は逆説的にも移行を加速させており、認定クラウドプロバイダーが提供する暗号化、監査証跡、およびコンプライアンス文書は、ほとんどの自治体のITバジェットを上回る水準を実現しています。こうした懸念が解消されるにつれ、都市監視市場はサービスとしてのソフトウェアによる継続的な収益という新たな層を獲得し、ベンダーの収益源をさらに多様化しています。

カメラ接続方式別:無線の勢いが増す

有線接続は市場を支配し、2025年の収益の66.10%を占めました。特に他のインフラと同時にファイバーが敷設されるグリーンフィールドインフラにおいて顕著です。5Gおよび低電力ソーラーオプションに支えられた無線ノードは、トレンチ工事がコスト上の障壁となる歴史的地区での迅速な展開が可能なことから、年平均成長率9.74%での拡大が予測されています。無線カメラにおける都市監視市場規模は、利便性だけでなく、個々のノードが故障した際にデータを再ルーティングするメッシュトポロジーによるレジリエンスの観点からも拡大しています。

自治体は一時的なイベントセキュリティや犯罪多発地点への迅速対応カバレッジのために無線ユニットを展開しています。バッテリー補助型ソーラーパネルは運用上の自律性を高め、リモートファームウェアアップデートはサイバー防御を最新の状態に保ちます。これらの優位性により、特にグリーンフィールドのスマートシティプロジェクトが柔軟なインフラを好む中東・アフリカ地域において、無線接続が増分的なシェアを獲得することが確実視されています。

アプリケーション別:交通セキュリティが成長を牽引

交通管理ソリューションは2025年の収益の42.26%を占め、都市がカメラ投資を罰金収入で回収するための自動違反取締りおよび渋滞アナリティクスを支えています。公共交通ハブは年平均成長率8.83%で最も速い成長率となることが期待されており、これは大量輸送事業者が乗客フロー監視と脅威検知を統合するためです。交通セキュリティに充当される都市監視市場規模は、鉄道、バス、地下鉄の資産にわたる統合ビューを求めるマルチモーダルハブの需要によりさらに拡大し続けています。

法執行アプリケーションはAIを活用することで、事後的なフォレンジクスから予測的な巡回活動へとシフトを強めており、一方で重要インフラ監視はエネルギーおよび水道資産を保護するための冗長なサイバーセキュリティオーバーレイを追加しています。これらの動向は、アプリケーションの多様性が予算サイクル全体にわたる都市監視市場のレジリエンスを支えていることを示しています。

注記: 各個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:市区町村当局が投資をリード

市区町村当局は2025年の支出の38.21%を占め、2031年まで中核的な顧客層であり続けます。年平均成長率8.96%での成長が予測される交通機関は、監視を運賃収集・資産管理データと統合することによる業務上の利益を認識しています。電力・水道会社の都市監視市場シェアも、送配電網のレジリエンスに関する新たな物理セキュリティ義務に直面するにつれ上昇しています。

警察署は、交通・緊急サービスと統合映像プラットフォームについて連携し、ボリューム割引を獲得できる共同調達プールを形成しています。教育機関・医療機関も都市の映像ネットワークへの接続を増やしており、資産とアナリティクス予算を集約する地域型監視グリッドへの長期的なトレンドを示しています。

地域分析

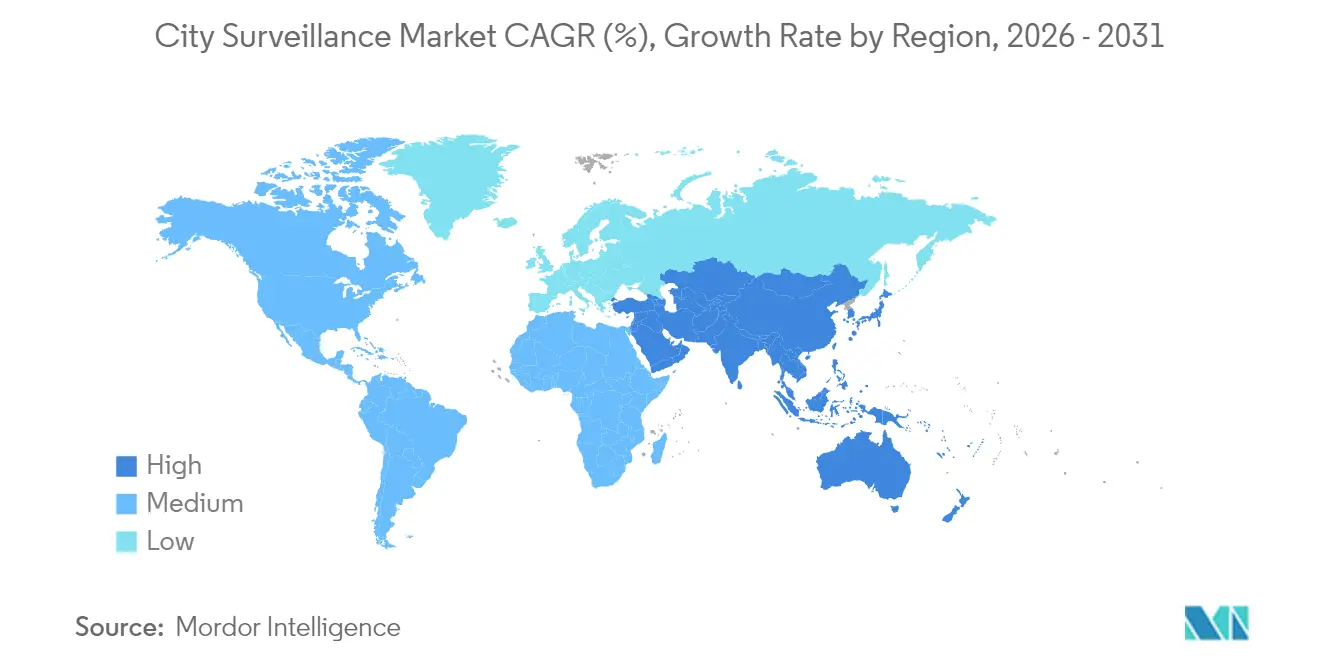

アジア太平洋地域は2025年の収益の35.05%を占めてトップとなり、2031年まで年平均成長率8.46%で成長すると予測されています。中国の高密度都市監視プログラムとインドの150億米ドル規模のスマートシティ・ミッションが、同地域の需要パイプラインを支えています。シンガポールのスマート・ネーション構想は、すでに20万台のカメラを都市全体のアナリティクスと相互接続し、交通、群衆密度、および環境モニタリングを管理しています。オーストラリアは2024年にプライバシー準拠の交通ハブセキュリティに向けて5億豪ドル(3億3,500万米ドル)を拠出し、一方、日本では高齢化社会の動向が緊急対応を支援するAIベースの異常検知の需要を高めています。

北米では継続的なアップグレードが記録され、米国の自治体は2024年に近代化のために32億米ドルを割り当てました。連邦インフラ法案は小規模都市を補助し、カナダの大都市圏はデータ主権要件を満たすハイブリッドクラウド展開を試験的に実施しています。欧州の予測年平均成長率7.84%は、GDPR主導の機器更新サイクルとAI法の技術的コンプライアンスの促進を反映しています。これら成熟した地域における都市監視市場規模の拡大は、より安定的ではありますが、義務的なサイバーセキュリティおよびプライバシー対応改修によって支えられています。 中東・アフリカは、サウジアラビアのNEOMやアラブ首長国連邦のデジタルシティ国家プログラムなどのメガプロジェクトを動力として、年平均成長率8.92%を記録すると予測されています。カタールは2022年のFIFAワールドカップのインフラを多機関型監視グリッドに転用し、ナイジェリアの2億米ドルの都市セキュリティ支出はサブサハラ・アフリカにおける需要の高まりを裏付けています。南米は新興の成長を示しており、ブラジルの8億米ドルのスマートシティへのコミットメントやアルゼンチンによる監視システムと911コールセンターの統合がその証拠です。通貨変動と調達上の手続きが量の面では抑制的に働いていますが、戦略的意図を削ぐものではなく、都市監視市場の緩やかな上昇傾向を示しています。

競争環境

上位5社は2024年のグローバル収益の約45%を占め、市場は中程度の集中度に位置しています。米国および欧州の一部における中国ブランドへの規制上の制約が、GDPRへの適合とサイバーセキュリティの強化を重視するAxis Communications、Bosch、およびHanwha Visionにとってのホワイトスペースを生み出しています。Motorola Solutionsによる2024年のアナリティクス専門企業Calipsaの買収はソフトウェアスタックを強化し、Honeywellはクラウドコネクターとゼロトラストセキュリティレイヤーにより映像管理プラットフォームを拡充しています。

エッジAI機能、暗号化の深度、およびオープンプラットフォームの相互運用性は、フレームレートや画素密度よりも購買の引き金として機能するようになっています。Ciscoはスマートシティプラットフォームを拡張して映像フィードをIoTダッシュボードに統合し、自治体クラウドセグメントでAmazon Web Servicesと真っ向から競合しています。アナリティクス専門ベンダーはソフトウェアサブスクリプションモデルで参入し、インテリジェンスを独自デバイスから切り離すことでハードウェア中心の既存企業に挑戦しています。

戦略的アライアンスが激化しており、Axis-Microsoftの共同エンジニアリング、Genetec-Azureのクラウドパイプライン、およびBosch-AWSのデータレーク最適化は、購買者の期待を再定義するエコシステムアプローチを浮き彫りにしています。ベンダーのマージンがサービスと継続的なライセンスにますます傾く中、都市監視市場は出荷台数競争からプラットフォームライフサイクルの支配へと移行しつつあります。

都市監視業界のリーダー企業

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB (Canon Inc.)

Robert Bosch GmbH – Bosch Security and Safety Systems

Motorola Solutions, Inc. – Avigilon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Axis Communicationsは、スマートシティ向けのクラウドネイティブ監視プラットフォームを構築するためにMicrosoft Azureと2億米ドルのパートナーシップを締結しました。統合AIアナリティクスとGDPR準拠のデータ処理を組み合わせた共同ソリューションは、ハイブリッドクラウド映像ネットワークに対する自治体の需要増大への対応を目指しています。

- 2025年9月:Bosch Security Systemsは、ドイツ連邦内務省から主要交通ハブ50拠点の監視設備近代化を目的とした1億8,000万米ドルの契約を受注しました。このプロジェクトは行動アナリティクスソフトウェアと自動脅威検知を活用しており、EU AI法の下で欧州における最大規模の単独監視アップグレードとなります。

- 2025年8月:Hanwha Visionは、イスラエルのAI企業BriefCamを1億5,000万米ドルで買収し、リアルタイムの群衆行動解析および予測的脅威アナリティクスを自治体向け製品ポートフォリオに追加しました。この取引により、Hanwhaの急成長する映像アナリティクス分野における競争力が強化されます。

- 2025年7月:Motorola Solutionsはポーランドに3億米ドルを投じて監視カメラ製造工場を建設することを決定し、1,200名の雇用を創出します。同施設は欧州都市向けのサイバーセキュリティ強化デバイスに注力し、購買者が同地域のサイバーレジリエンス法への準拠を実現しながらアジアのサプライチェーンへの依存を低減することを支援します。

世界の都市監視市場レポートの調査範囲

都市監視システムは、様々なハードウェアおよびソフトウェアを統合しています。ハードウェアシステムには、キャプチャした映像または音声情報を特定の場所に送信するネットワーク上の1台以上のIPカメラが含まれます。キャプチャされた映像はライブモニタリングされるか、記録・保存のために中央拠点に送信されます。政府機関は、監視、交通管理、および犯罪防止のためにこれらをますます活用しています。本調査で取り上げた都市監視システムのコンポーネントは、カメラ、ストレージ、映像管理システム、および映像アナリティクスによってセグメント化されています。本調査の市場は、様々な地域における都市監視システムの販売および設置から生じる収益として定義しています。

都市監視市場は、コンポーネント(カメラ、ストレージ、映像管理システム、映像アナリティクス)および地域別にセグメント化されています。市場規模と予測は、上記全セグメントについて金額(米ドル)ベースで提供されます。

| カメラ |

| ストレージ |

| 映像管理システム |

| 映像アナリティクス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 有線 |

| 無線 |

| 交通管理 |

| 法執行 |

| 重要インフラ保護 |

| 公共交通ハブ |

| その他のアプリケーション |

| 市区町村当局 |

| 警察署 |

| 交通機関 |

| ユーティリティ |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| コンポーネント別 | カメラ | ||

| ストレージ | |||

| 映像管理システム | |||

| 映像アナリティクス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| カメラ接続方式別 | 有線 | ||

| 無線 | |||

| アプリケーション別 | 交通管理 | ||

| 法執行 | |||

| 重要インフラ保護 | |||

| 公共交通ハブ | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 市区町村当局 | ||

| 警察署 | |||

| 交通機関 | |||

| ユーティリティ | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な設問

2026年の世界の都市監視市場規模はどの程度ですか?

都市監視市場の規模は2026年時点で157億7,000万米ドルです。

2031年までの都市全体の監視支出に関する予測年平均成長率はどの程度ですか?

支出は2026年から2031年にかけて年平均成長率8.12%で増加すると予測されています。

現在、都市カメラの展開をリードしている地域はどこですか?

アジア太平洋地域は収益の35.05%を占め、最大の地域シェアを持っています。

最も速く成長しているアプリケーションセグメントはどれですか?

公共交通ハブ向け監視は年平均成長率8.83%で成長すると予測されています。

オンプレミス設置に対してどの展開モデルが普及しつつありますか?

クラウドベースおよびハイブリッド展開が合わせて最も速い成長アプローチを形成しており、クラウド単独では年平均成長率9.29%と予測されています。

欧州における将来のカメラ展開に最も影響を与える規制トレンドはどれですか?

欧州における将来のカメラ展開に最も影響を与える規制トレンドはどれですか?

最終更新日: