ソフトウェア無線市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.33 十億米ドル |

| 市場規模 (2031) | 29.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソフトウェア無線市場分析

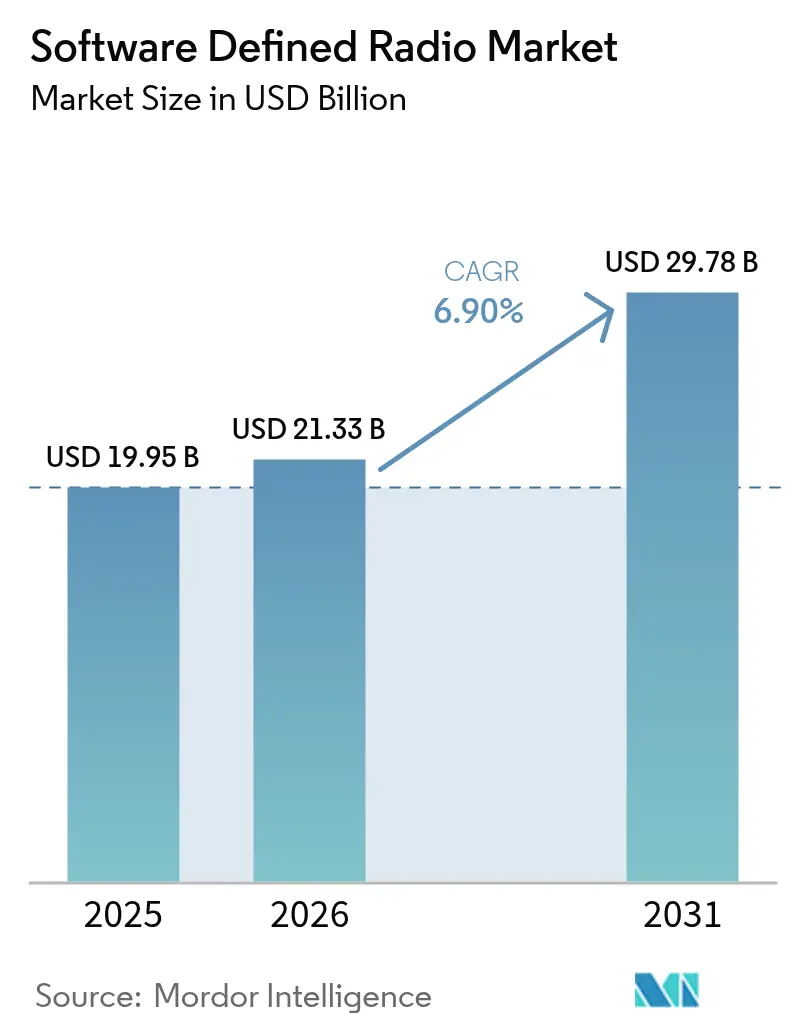

ソフトウェア無線(SDR)市場は、2025年の199億5,000万米ドルから2026年には213億3,000万米ドルへと成長し、2026年~2031年のCAGR 6.9%で2031年までに297億8,000万米ドルに達すると予測されています。防衛分野における急速なデジタルトランスフォーメーションプログラム、5Gおよびプライベートネットワークの展開、スペクトル共有政策がこの成長を支えています。軍が数秒で波形を切り替えられる無線機を必要とするネットワーク中心戦アーキテクチャへ移行している地域で、市場の勢いが最も強くなっています。同時に、商業通信事業者はオープンRANの展開においてサービス提供までの時間を短縮するために再構成可能なプラットフォームを活用しています。ハードウェアが依然として収益の中核を担っていますが、仮想化されたベースステーション機能がフィールド成熟度に達するにつれて、ソフトウェア層が差別化を推進しています。地域別では、北米が継続的な防衛支出の恩恵を受けていますが、アジア太平洋地域は高速な5G展開と過去最高の防衛予算を背景に差を縮めています。輸出規制、サイバーセキュリティ強化コスト、熱設計上の課題が堅調な拡大を抑制しており、サプライヤーは軍事・企業エコシステム全体でオープン性とセキュリティのバランスを取ることを迫られています。こうした中、SDR市場は陸上、海上、航空、宇宙、および新興の非地上系ネットワークにわたる現代の接続性を刷新し続けています。

レポートの主要ポイント

- エンドユーザー別では、政府および防衛部門が2025年のソフトウェア無線市場シェアの58.12%を占め、商業セグメントは2031年にかけて最も速い8.05%のCAGRを記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年の収益の55.05%を占め、ソフトウェアは2031年にかけてCAGR 7.55%でリードすると予測されています。

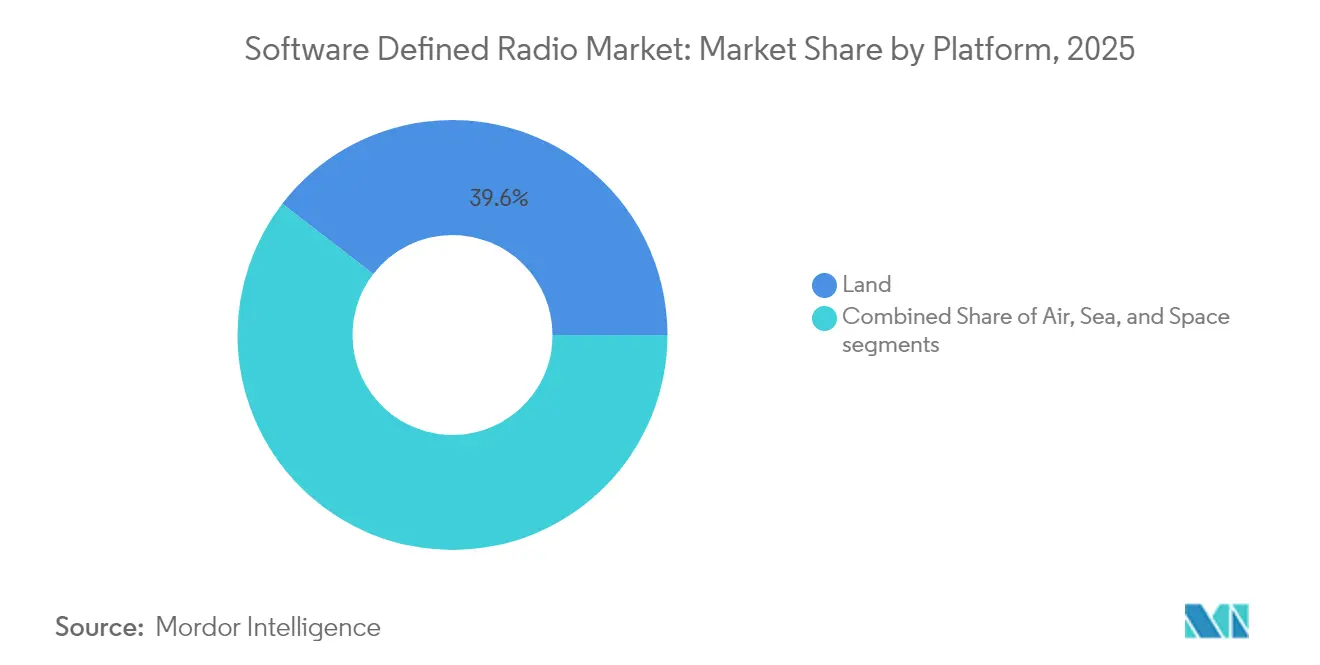

- プラットフォーム別では、陸上アプリケーションが2025年のソフトウェア無線市場規模の39.55%を占め、宇宙プラットフォームは2026年~2031年に最高のCAGR 7.95%を記録する見込みです。

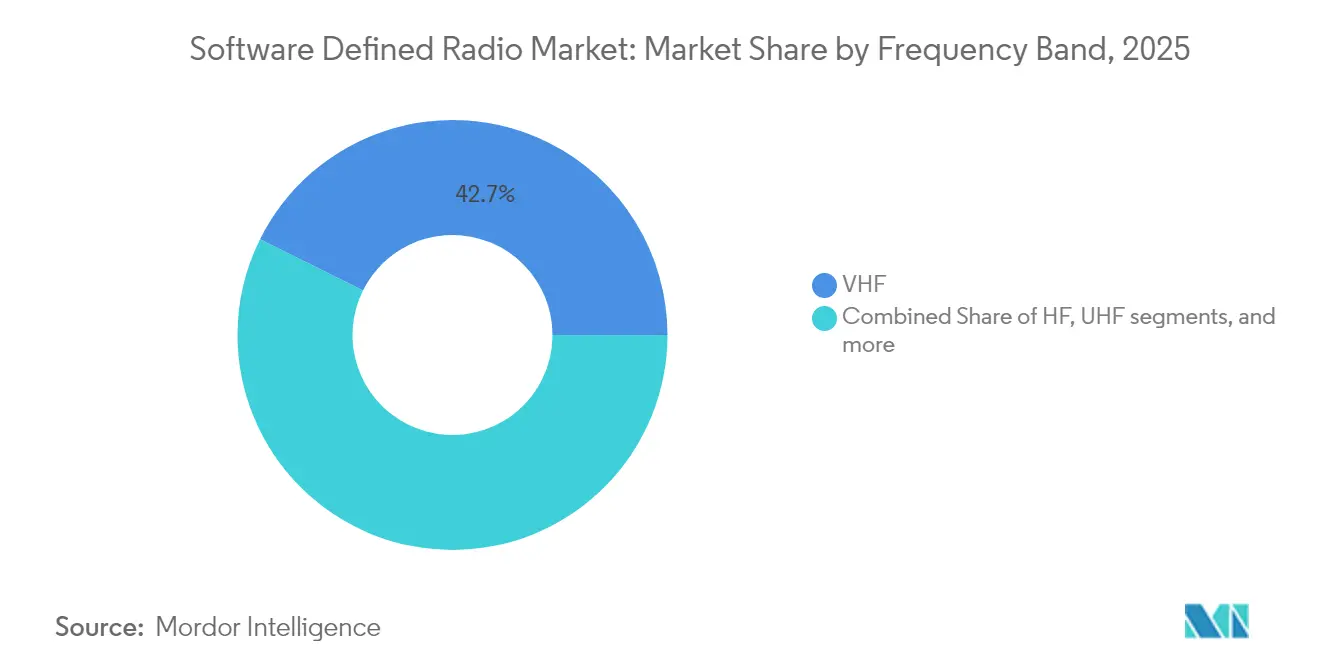

- 周波数帯域別では、超短波(VHF)カテゴリが2025年に42.65%のシェアで首位を占め、極高周波(EHF)/ミリ波帯域は2031年にかけてCAGR 8.4%となる見込みです。

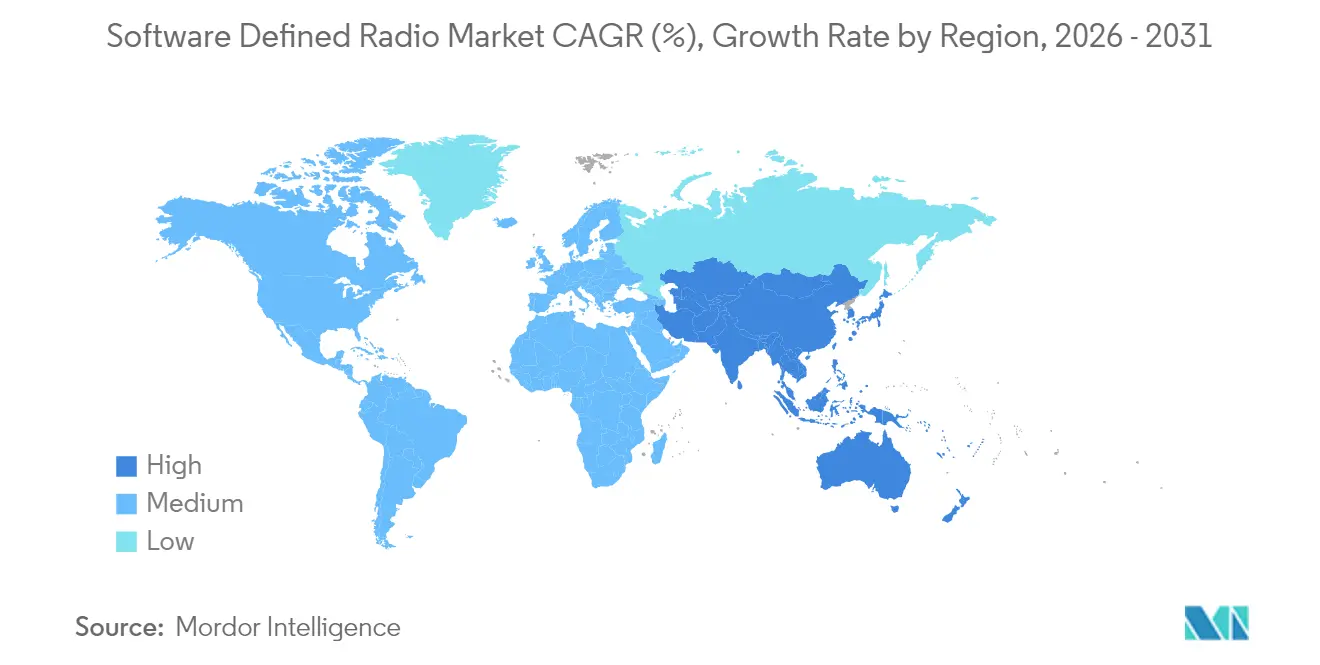

- 地域別では、北米が2025年の収益の33.22%を占めていますが、アジア太平洋地域は2031年にかけて最も速いCAGR 8.6%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソフトウェア無線市場のトレンドと洞察

成長要因影響分析*

| 成長要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| ネットワーク中心戦への移行が次世代SDR採用を推進 | +1.2% | NATO加盟国、アジア太平洋 | 中期(2~4年) |

| 5Gおよびプライベート無線ネットワークの普及が無線インフラ需要を促進 | +1.0% | 北米、欧州 | 短期(2年以内) |

| 動的スペクトルアクセスおよびスペクトル共有フレームワークに関する規制の推進 | +0.8% | 北米、欧州 | 長期(4年以上) |

| 衛星コンステレーションの拡大が柔軟なグラウンドターミナルの需要を増加 | +0.9% | 世界の先進市場 | 中期(2~4年) |

| UAVスウォームにおけるセキュアなメッシュ通信ニーズがSDRの重要性を高める | +0.7% | 米国、欧州、一部のアジア太平洋諸国 | 長期(4年以上) |

| オープンRANを通じたベースステーションの仮想化がSDR統合を加速 | +0.6% | アジア太平洋、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ネットワーク中心戦への移行が次世代SDR採用を推進

軍隊は、歩兵用無線機から水上艦艇に至るあらゆるプラットフォームが共通の戦術バックボーンを通じてデータを共有するアーキテクチャを標準化しています。この運用上のシフトは、新しい波形や暗号化スイートをオンデマンドで読み込める無線機に依存しており、これがSDR市場のソリューションを近代化予算の中心に位置づけています。英国は29億ポンド(39億9,000万米ドル)をこうした再構成可能なシステムの調達に充当しました。L3Harris Technologies, Inc.は2024年に米国海軍MIDS JTRSの9億9,900万米ドルの契約を獲得し、サプライヤーの牽引力を示しています。[1]L3Harris Technologies、「米国海軍がL3Harris Technologies, Inc.に9億9,900万米ドルのMIDS JTRS契約を授与」、l3harris.com ウクライナにおけるCJADC2フレームワークの実地展開から得られた教訓は、高密度な電子戦環境下でのSDRの耐久性をさらに実証し、NATOパートナー間での調達サイクルを加速させています。したがって、この成長要因は従来の通信分野を超え、同様の波形敏捷性を求めるホームランドセキュリティグリッドにも広がっています。

5Gおよびプライベート無線ネットワークの普及が無線インフラ需要を促進

企業のデジタル化により、工場、港湾、キャンパスは、Wi-Fi、セルラー、センサーのトラフィックを1つの物理レイヤーに統合するプライベート5Gシステムの導入を余儀なくされています。各サイトが異なるスペクトルスライスで動作するため、通信事業者はソフトウェアで帯域を切り替えられる無線機を選好し、現地保守の回数を抑制しています。2024年末までに米国内で3,000以上の組織がCBRSインストールを登録しており、AT&Tはソフトウェア無線ユニットに依拠するオープンRANの展開に向けてEricssonと140億米ドルの契約を締結しました。[2]AT&T Corp.、「AT&T、Ericssonが140億米ドルのオープンRAN契約に署名」、att.com 同様のマルチバンド汎用性が5G非地上系ネットワーク(NTN)ゲートウェイにも設計されており、地上リンクと低軌道(LEO)衛星リンク間のシームレスな切り替えを実現しています。その結果、SDR市場は従来のマクロセルの展開と独自の産業用ネットワークの両方に対応しています。

動的スペクトルアクセスおよびスペクトル共有フレームワークに関する規制の推進

各国政府は、既存利用者を排除することなく未利用スペクトルを解放することを目指しています。米国国家スペクトル戦略は、既存利用者を検知して自律的に再調整するコグニティブ無線に基づく自動共有スキームを優先しています。欧州委員会は、電波スペクトル政策プログラムを通じて同様の目標を実施しており、2026年までに特定の帯域でコグニティブ機能を義務付けています。防衛省はスペクトル移転基金から18億米ドルを割り当てて共有技術の成熟を図ることでこれを補完しています。こうした政策は、1秒未満の周波数敏捷性を実証できるベンダーを直接優遇し、ソフトウェア無線市場における長期的な需要を強化しています。

衛星コンステレーションの拡大が柔軟なグラウンドターミナルの需要を増加

大規模コンステレーションは数十機から数千機の衛星へと拡大しており、各衛星は複数のスポットビームを運用し、干渉管理のために周波数を切り替えることがあります。地上局はL、S、X、Ku、Kaの各帯域にわたって同調しながら位相コヒーレンスを保持しなければなりません。CesiumAstroのSDR-1001ボードはこのマルチバンド能力を具現化しています。米国宇宙開発庁のミサイル警戒レイヤーも同様に、Raytheonが供給する再構成可能なペイロードを搭載しており、同等に適応性の高いゲートウェイを必要としています。宇宙分野への支出は、より広範な防衛および通信機会とともに、ソフトウェア無線市場にとって追加的な成長領域を開いています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 高度なFPGAおよびADC統合に伴う高い資本コスト | -0.8% | グローバル―価格感応度の高い市場 | 短期(2年以内) |

| サイバー脅威および電子的妨害に対する持続的な脆弱性 | -0.6% | 世界中の紛争地帯 | 中期(2~4年) |

| 再構成可能なSDR技術のグローバル展開を制限する輸出規制 | -0.5% | 米国および欧州連合の輸出先 | 長期(4年以上) |

| SDRシステムにおける高性能エッジコンピューティングを妨げる熱制約 | -0.4% | 過酷環境での展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なFPGAおよびADC統合に伴う高い資本コスト

今日の広帯域SDRを支えるハイエンドFPGAおよびGHzクラスのADCは、堅牢化バリアントで1ユニットあたり1万米ドルを超えることが多く、商業クライアントにとっての購入可能性を制限しています。ピーク負荷時に1枚のカードあたり40~100Wを放熱するために必要な強制空冷または液冷から追加コストが生じます。RTX CorporationとAMDは、性能対消費電力比を2倍にすることを目指したマルチチップパッケージの共同資金提供を行っており、2,000万米ドルのS2MARTSコントラクトがプロトタイプを加速させています。一方、NXPのLA9310は、約250米ドルで価格設定された集積RF-DSPシリコンがエントリーレベルのセグメントを開拓できることを示しています。こうした代替品が普及するまで、コストはプレミアム防衛予算以外のより広範なソフトウェア無線市場への浸透に対する逆風であり続けます。

サイバー脅威および電子的妨害に対する持続的な脆弱性

ソフトウェア無線は広範なファームウェアとネットワーキングスタックに依存しており、固定機能型の従来無線機よりも広い攻撃対象領域を生み出しています。民間フリートに対するGPSスプーフィングや加入者データを収集する偽基地局攻撃などの事案は、これらのリスクを浮き彫りにしています。防衛大手はハードウェアトラストルートと波形レベルの暗号化を組み込んでいますが、そのような安全対策はコストと消費電力を増加させます。企業にとって、手頃な価格と暗号化の厳格さのバランスは依然として課題であり、セキュリティ態勢が規制されているセクターでの採用を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:宇宙アプリケーションが次世代成長を牽引

宇宙システムは2025年に控えめな収益シェアを占めるにとどまりましたが、全プラットフォームの中で最速となるCAGR 7.95%で拡大すると予測されています。ソフトウェア無線市場における宇宙搭載端末の市場規模は、ソフトウェア再構成可能なペイロードがオービット上でのビームステアリングおよび動的帯域幅割り当てを可能にすることで着実に拡大すると見込まれています。2025年1月に打ち上げられたSpainSat NG Iは、オペレーターがリアルタイムで再調整できる完全に再プログラム可能なトランスポンダーを備えています。とはいえ、陸上プラットフォームは2025年のソフトウェア無線市場シェアの39.55%を占めており、NATO及びインド太平洋諸国の軍隊における装甲車両とマンパック無線機の大規模なアップグレードによって支えられています。

宇宙プラットフォームの成長は、地上局が数十機の低軌道衛星を同時に追跡しなければならないため、地上セグメントにも波及します。地上局ベンダーは、リンクの可用性を確保するためにSバンドとKaバンドを切り替えるマルチバンドSDRカードを統合しています。海軍は同様の機器を採用して、艦艇ネットワークと急増する衛星コンステレーションを橋渡ししています。その結果、プラットフォームに依存しないアーキテクチャがサプライヤーのロードマップを支配し、より広範なソフトウェア無線市場におけるクロスドメインの相互運用性を強化しています。

コンポーネント別:ソフトウェアの成長がハードウェアの変革を加速

ハードウェアは2025年の収益の55.05%を獲得しましたが、ソフトウェアのサブマーケットは2031年にかけてCAGR 7.55%で上回ると予測されています。オペレーターは、回路カードの交換のために現地技術者を派遣するのではなく、無線で新しい波形をダウンロードできる能力を重視しています。その結果、ファームウェアのアップグレードとセキュリティパッチのためのソフトウェア無線市場規模は、ハードウェアの更新サイクルとほぼ連動して拡大しています。テレフォニカ・ドイツのクラウドネイティブRANの展開は、コンテナ化された信号処理機能が商用サーバー上で数分以内に立ち上げられることを示しています。

ハードウェアの進歩は依然として重要です。RTX CorporationとAMDの協力は、AIアクセラレーターをラジオボードに直接組み込んだ高密度FPGAファブリックを開発し、スペクトル効率の指標を向上させながらレイテンシを削減することを目指しています。モジュール化のトレンドにより、周波数変換チェーンをホストするメザニンドーターカードも登場しており、インテグレーターが無線フロントエンドをミッションプロファイルに合わせて調整できる設計となっています。こうした共同設計の動態は、シリコンのイノベーションとコードの改良がソフトウェア無線市場内で共生的に進歩することを保証しています。

周波数帯域別:ミリ波技術がイノベーションをリード

超短波(VHF)ソリューションは、従来の軍事および航空ネットワークに対応しており、2025年の収益の42.65%を維持しています。ただし、極高周波(EHF)およびミリ波の展開は、通信事業者が都市部の5G向けに26 GHzおよび39 GHz帯のセルを点灯するにつれて、CAGR 8.4%で加速しています。Rohde & Schwarz GmbH and Co. KGは、チップセットベンダーが100 GHz超のプロトタイプを特性評価するのを支援する300 GHz分析装置を発表しました。このようなツールは、ソフトウェア無線市場の最高周波数帯域に参入する企業の参入障壁を低下させています。

高い周波数はより厳格な見通し線および雨による減衰の制約を課すため、不利な条件下で6 GHz以下のリンクに切り替えるマルチバンド無線機の採用を促しています。SDRは適応変調および自動アンテナパス選択を通じてこのフォールバックを可能にし、サービス品質へのコミットメントを保護しています。日本電信電話株式会社(NTT)の研究では300 GHzバックホールで280 Gbpsを達成しており、ミリ波スモールセルが高密度な都市圏を席巻する6Gアーキテクチャが示唆されています。このような突破口は、ソフトウェア無線市場のコンポーネントサプライヤーにとってさらなるイノベーションの余地を約束しています。

エンドユーザー別:商業セクターが防衛の優位性に挑む

政府および防衛支出は2025年の収益の58.12%を占めており、各省庁がセキュアで妨害耐性のある通信を優先しているためです。しかし、製造業から鉱業に至る商業分野では、自律型ロボットを動かすためにプライベート5Gを採用しており、このセグメントは最速のCAGR 8.05%に向かっています。米国では2024年に3,000以上のCBRSインストールが集計されており、企業の勢いを示す初期指標となっています。L3Harris Technologies, Inc.は防衛での実績を活かしてオランダの11億米ドルのFOXTROT契約を獲得しており、軍用グレードの信頼性が民間入札においても響くことを示しています。

クラウドプロバイダーが産業エッジスタックをSDR搭載5G無線機とバンドルするにつれて、企業は数か月ではなく数週間でネットワークを立ち上げることができるようになっています。防衛機関も同様に、R&Dの加速と維持コストの削減のために商業既製品ボードを採用しています。この双方向の技術移転は従来の境界を曖昧にし、より広範なソフトウェア無線市場をミッションクリティカルおよびレベニュークリティカルなアプリケーションに対応する単一の連続体として位置づけています。

地域分析

北米は2025年のグローバル収益の33.22%を維持しており、ペンタゴンの持続的な予算とCBRSベースのプライベートネットワークにおける先行優位性によるものです。同地域のサプライヤーは、L3Harris Technologies, Inc.の9億9,900万米ドルの海軍MIDS JTRSプログラムやRTX Corporationの6億4,600万米ドルのSPY-6レーダー生産ロットなど、大型受注を獲得しました。スペクトル共有モデルを認可する米国連邦通信委員会(FCC)の政策は、地域の商業化をさらに加速しています。防衛チャネルと企業チャネルが収束するにつれて、北米のソフトウェア無線市場はグローバルな標準とセキュリティ認証の指標となっています。

アジア太平洋地域は、2023年に過去最高の4,110億米ドルの地域防衛支出と積極的な5Gマクロセルおよび工場フロアの展開に牽引されて、2031年にかけて最高のCAGR 8.6%を記録しています。日本の通信事業者スカパーJSATは、次世代宇宙通信に対する同地域の需要を示すJSAT-31衛星向けにThales Groupとソフトウェア無線契約を締結しました。中国および韓国の造船所は、無人水上艦を連携させるための再構成可能な無線機を海軍艦隊に搭載しており、ソフトウェア無線市場のアドレス可能な基盤を拡大しています。

欧州は、主権セキュア通信の義務付けに支えられた安定した拡大を維持しています。英国の29億ポンド(39億8,000万米ドル)のSDR予算配分とフランスのシラキュースIVプログラムは、持続的な制度的資金調達を示しています。欧州連合のスペクトル政策は2026年までにコグニティブ無線の採用を目標としており、国内需要を育成しながら相互運用性の規範を誘導しています。欧州の大手企業は、中東およびアフリカでの輸出契約を追求し、欧州のサイバーセキュリティ基準に準拠したソリューションの地理的リーチを拡大しています。

競合環境

業界は程よく集約されています。L3Harris Technologies, Inc.、Northrop Grumman Corporation、RTX Corporation、Thales Group、BAE Systems plcの3つの長年の大手企業が、タイプ1セキュリティ認証と全スペクトル対応のポートフォリオによって大規模な防衛受注を支配しています。しかし、オープンRANは参入障壁を低下させており、ITハードウェアメーカーやクラウドプロバイダーがホワイトボックス無線機にSDR機能を組み込むことを可能にしています。CesiumAstroはソフトウェア無線衛星リンクに特化しており、Lime Microsystemsはホビイスト向けからキャリアグレードまでの開発キットを提供しており、より幅広いサプライヤーミックスを示しています。

シリコン設計者とシステムインテグレーターのパートナーシップが激化しています。RTX CorporationとAMDの提携は、ウェーハスケールでFPGAファブリックとRFフロントエンドを統合する取り組みを示しており、部品表コストの削減と熱的余裕の向上が期待されています。輸出規制の複雑さは、ライセンス上のハードルを懸念する地域において非米国企業に機会をもたらしており、Thales Groupなどの欧州企業はアンテナイノベーションを加速させるためにイスラエルのRFスペシャリストの買収を進めています。その結果、ソフトウェア無線市場は、セキュアなソフトウェアスタックとサプライチェーンの耐久性を融合させた機動性の高いベンダーを優遇しています。

企業戦略はますますソフトウェアの継続収益を中心に展開されています。ベンダーは年間サブスクリプションの下で波形ライブラリをバンドルしており、収益の変動を平準化する企業向けソフトウェアモデルを模倣しています。競争の激しさはハードウェアのマージンからコードのメンテナンス性へとシフトしており、ソフトウェア無線市場内でDevSecOps能力に対するプレミアムを強化しています。

ソフトウェア無線業界のリーダー企業

L3Harris Technologies, Inc.

RTX Corporation

Thales Group

BAE Systems plc

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TermaがTerma SPECTRAというSDRテレメトリ・追跡・コマンド(TT&C)モデムを発売しました。本製品は欧州宇宙機関(ESA)との協力のもとで開発され、電気的地上支援装置(EGSE)および無線周波数専用チェックアウト装置(RF-SCOE)における専門知識が組み込まれています。

- 2025年2月:インド国防省がBharat Electronics Limited(BEL)と1億4,240万米ドルの契約を締結し、インド沿岸警備隊向けに149台のソフトウェア無線機を調達しました。

- 2024年7月:BAE Systems plcが、大韓民国(ROK)にSATURN(第二世代妨害耐性戦術極超短波NATO用無線機)波形を供給するための総額1億1,100万米ドルの契約を発表しました。

グローバルソフトウェア無線市場レポートの調査範囲

ソフトウェア無線(SDR)は、デスクトップコンピューターにインストールされたソフトウェアを信号処理に活用します。SDRには受信機、送信機、ソフトウェアアプリケーション、およびその他の補助システムが含まれており、ミキサー、アンプ、変調器/復調器、フィルター、検波器の機能を果たします。本市場の調査範囲は軍事用途に限定されており、通信産業などの商業用途向けのSDR需要は含まれていません。

ソフトウェア無線市場はプラットフォームおよび地域別にセグメント化されています。プラットフォーム別では、市場は陸上、海上、航空に分類されています。本レポートでは、主要地域における主要国の市場規模と予測もカバーしています。各セグメントの市場規模は金額(米ドル)で算出されています。

| 陸上 |

| 海上 |

| 航空 |

| 宇宙 |

| ハードウェア |

| ソフトウェア |

| 高周波(HF) |

| 超短波(VHF) |

| 極超短波(UHF) |

| マイクロ波(SHF) |

| 極高周波(EHF)およびミリ波 |

| 政府および防衛 |

| 商業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| プラットフォーム別 | 陸上 | ||

| 海上 | |||

| 航空 | |||

| 宇宙 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 周波数帯域別 | 高周波(HF) | ||

| 超短波(VHF) | |||

| 極超短波(UHF) | |||

| マイクロ波(SHF) | |||

| 極高周波(EHF)およびミリ波 | |||

| エンドユーザー別 | 政府および防衛 | ||

| 商業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

ソフトウェア無線市場の現在の規模は?

ソフトウェア無線(SDR)市場は2026年に213億3,000万米ドルと評価されており、2031年までに297億8,000万米ドルに達すると予測されています。

ソフトウェア無線市場で最も速く成長しているセグメントはどれですか?

宇宙プラットフォームが最も成長の速いセグメントであり、衛星事業者が再構成可能なペイロードを採用するにつれてCAGR 7.95%で拡大しています。

アジア太平洋地域がなぜ最も速く成長している地域市場なのですか?

軍事近代化と積極的な5G展開により、アジア太平洋地域は防衛・商業の両面で他の地域を上回るCAGR 8.6%を達成しています。

オープンRANの取り組みはソフトウェア無線産業にどのような影響を与えていますか?

オープンRANはベースステーションの機能をソフトウェア層に分割し、ハードウェアの交換ではなくコードによってアップグレードできる柔軟なSDR無線ユニットへの需要を高めています。

ソフトウェア無線のより広範な普及を制限している課題は何ですか?

FPGAの高コスト、サイバーセキュリティの脆弱性、輸出規制、熱管理の問題が総じて短期的な成長の勢いを抑制しています。

ソフトウェア無線市場の主要企業はどこですか?

主要企業にはL3Harris Technologies, Inc.、Northrop Grumman Corporation、BAE Systems plc、RTX Corporation、Thales Groupが含まれており、これらはすべて数十年にわたる防衛無線の専門知識を活かしながら商業5Gおよび衛星分野への拡大を進めています。

最終更新日: