外科用スネア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

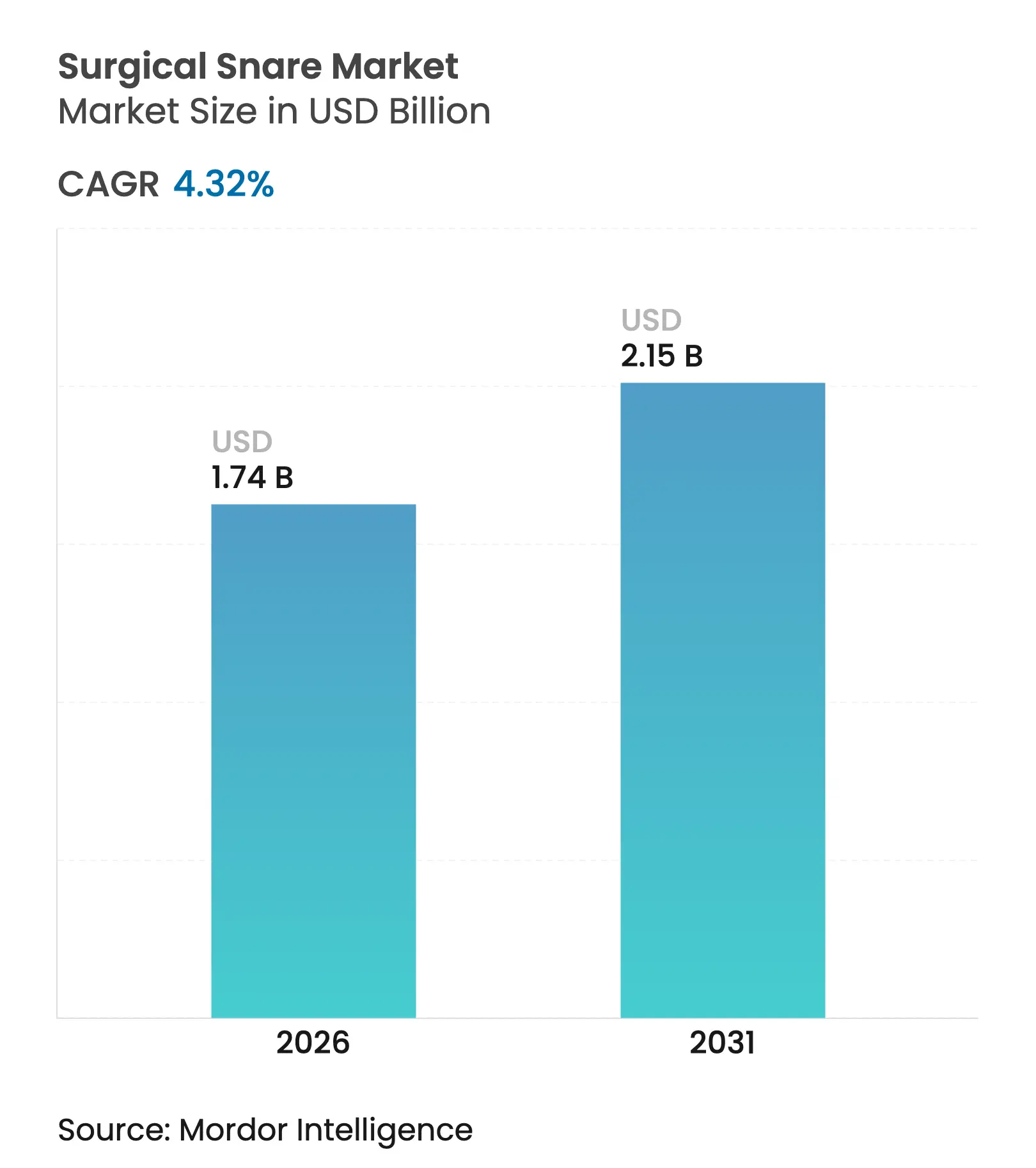

| 市場規模 (2026) | 1.74 十億米ドル |

| 市場規模 (2031) | 2.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

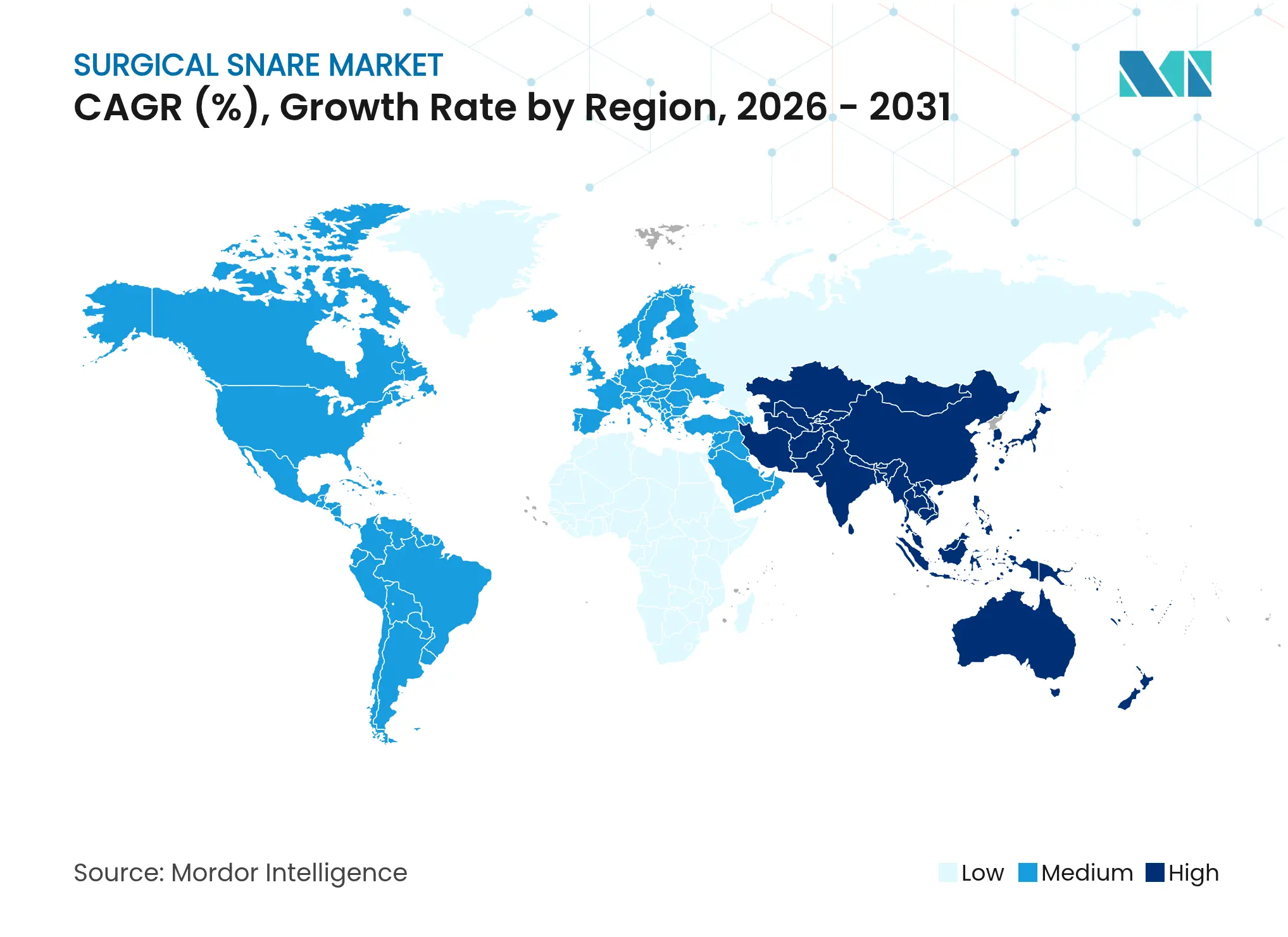

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用スネア市場分析

2026年の外科用スネア市場規模は17億4,000万米ドルと推定され、2025年の16億7,000万米ドルから成長し、2031年には21億5,000万米ドルに達する見通しで、2026年から2031年にかけて4.32%のCAGRで成長します。成長は、大腸がん検診件数の増加、AI支援検出システムの普及拡大、および安全性プロファイルを向上させるコールドスネアポリペクトミーへの移行と一致しています。外来手術センター(ASC)は現在、米国の処置の72%を病院環境より45〜60%低いコストで実施しており、単回使用スネアへの需要を急激に高めています。高齢化人口による人口動態の追い風が処置件数をさらに支え、技術リーダーは価格競争ではなく形状最適化と人工知能によって差別化を図っています。単回使用ガイドシースキットの最近のリコールを含む品質保証上の課題は、採用軌跡を守るための強固な臨床エビデンスと市販後サーベイランスの必要性を強調しています。

主要レポートのポイント

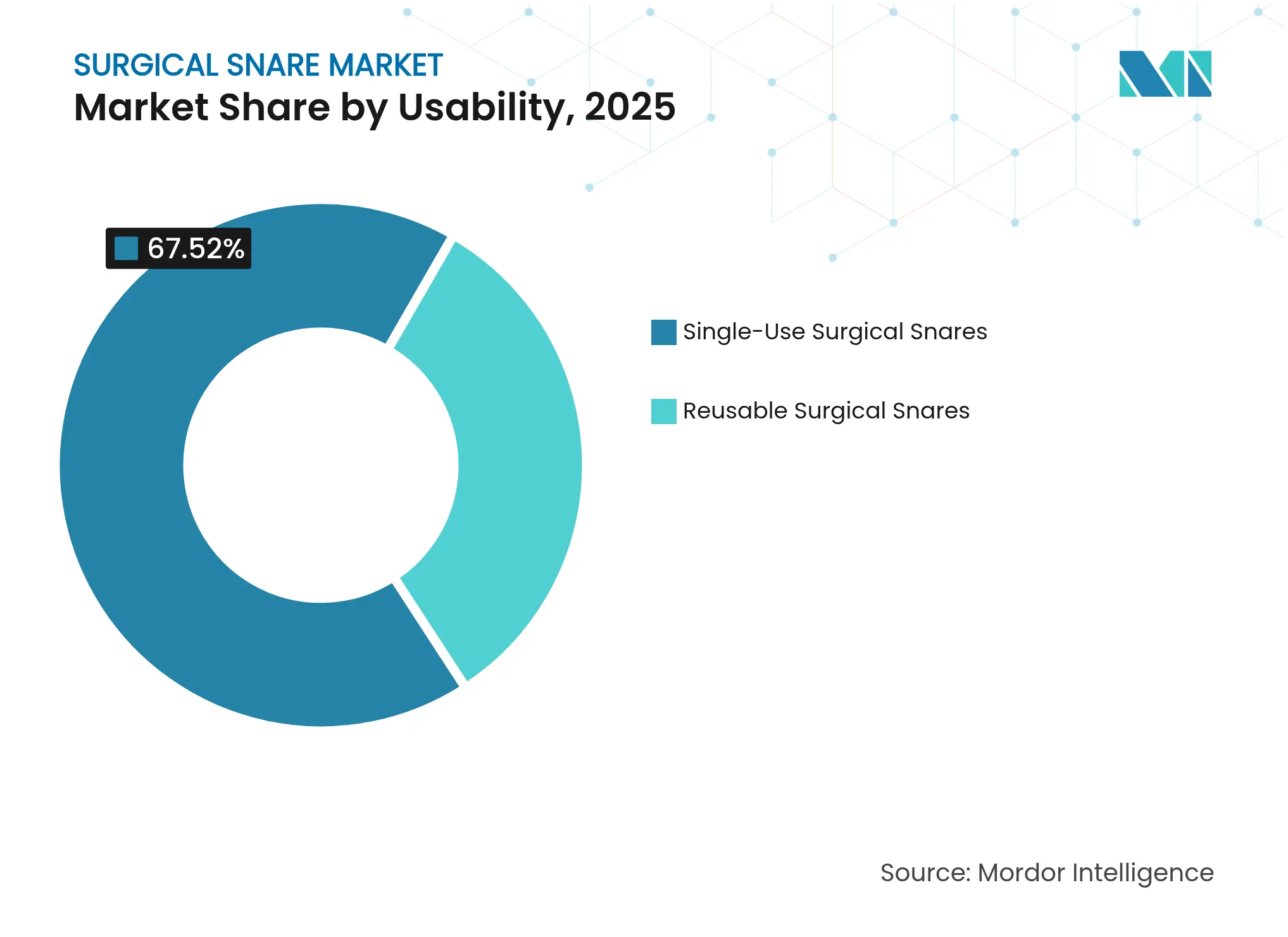

- 使用可能性別では、単回使用デバイスが2025年の外科用スネア市場シェアの67.52%を占め、感染管理の優先度が高まる中、再使用可能デバイスは後れを取りました。

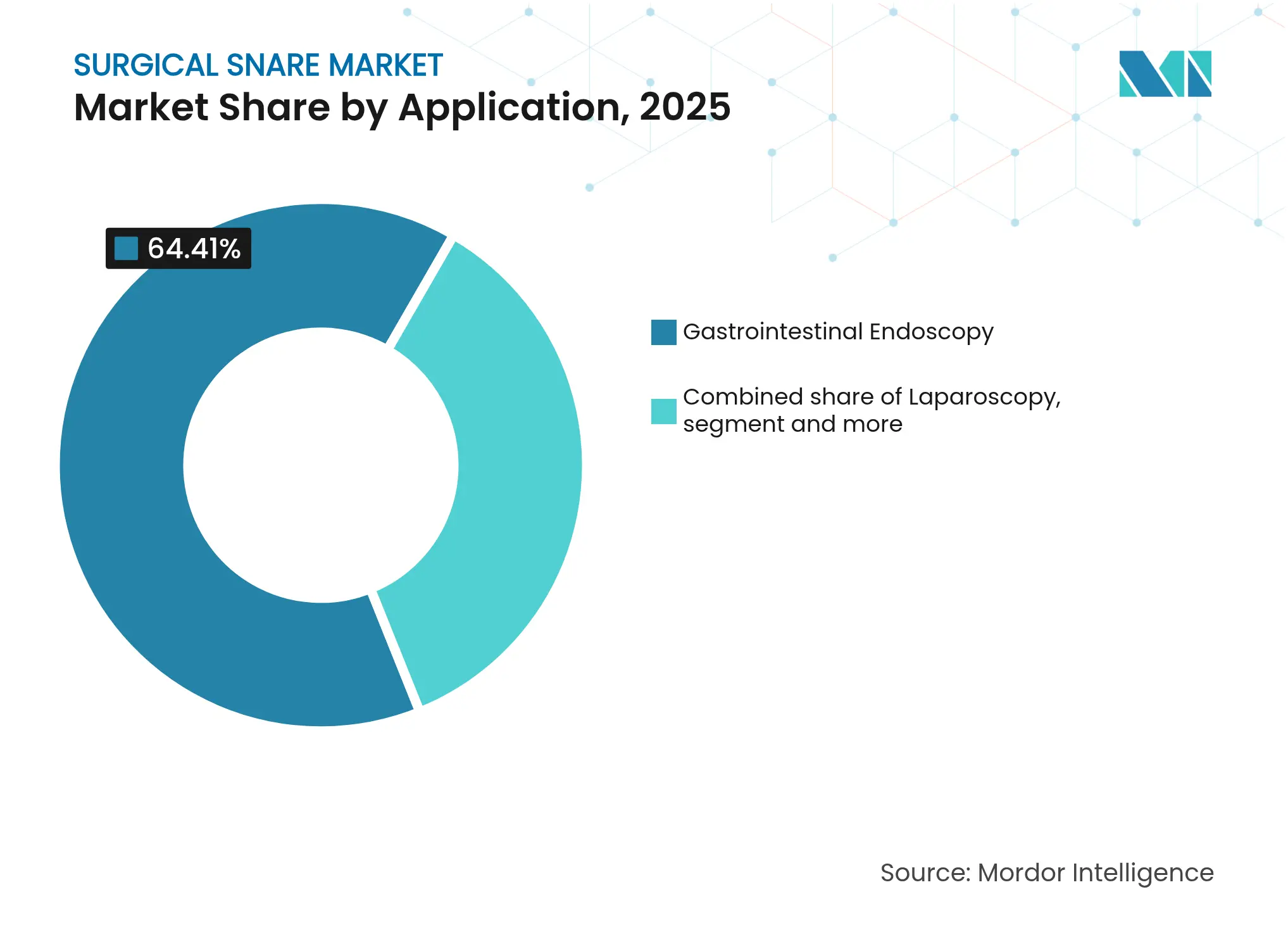

- 用途別では、消化管内視鏡検査が2025年に64.41%の収益シェアを占め、泌尿器科内視鏡検査は2031年まで5.03%のCAGRで拡大すると予測されています。

- 形状別では、楕円形デザインが2025年に40.76%のシェアでリードし、三日月形デザインは2031年まで4.56%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年収益の55.98%を占め、一方でASCは処置移行を背景に5.20%のCAGRで前進しています。

- 地域別では、北米が2025年収益の42.83%を占め、アジア太平洋が2031年まで5.54%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用スネア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術に対する選好の高まり | +1.2% | 北米および欧州で最も高い採用率を示す世界全体 | 中期(2〜4年) |

| 内視鏡外来手術センターの拡大 | +0.8% | 北米が中核、アジア太平洋へ拡大中 | 長期(4年以上) |

| 高度な内視鏡検査室への病院投資 | +0.6% | 先進国市場に集中した世界全体 | 中期(2〜4年) |

| 大腸がん検診プログラムの強化 | +0.9% | アジア太平洋での加速採用を伴う世界全体 | 長期(4年以上) |

| コールドスネアポリペクトミー技術の採用増加 | +0.4% | 北米および欧州、アジア太平洋へ普及中 | 短期(2年以内) |

| 検出・切除効率を高めるAI対応スネアデバイス | +0.5% | 当初は先進国市場、その後世界展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する選好の高まり

より早い回復と合併症率の低下を求める患者の需要が、処置件数を内視鏡技術へとシフトさせています。デバイス要件は現在、小さな内腔を通じた精密な組織捕捉を重視しており、ロボット支援プラットフォームと互換性のあるコールドスネアデザインが有利です。17のロボット内視鏡システムが開発中であり、9つが規制当局の承認を取得しています。ASCはこのトレンドを活用してケースを誘致し、今後10年間で25%の件数成長を予測しています。この選好は、臨床医が無菌性を確保するために単回使用スネアを標準化することで、外科用スネア市場を押し上げます。AI対応の可視化をスネアと組み合わせるベンダーは、価値重視の医療システムでさらなる支持を得ています。

内視鏡外来手術センターの拡大

2023年に30の新しい消化器系ASCが開設され、入院環境からの構造的なシフトを示しています。[1]Journal of Clinical Medicine、「消化器系ASCの世界的成長」、jofcm.org CMSはサイト中立的な償還を支持し、2025年に2.6%のASC料率更新を計画しており、総支払額を74億米ドルに引き上げます。プライベートエクイティの資金調達が都市部でのネットワーク構築を加速させ、使い捨てスネアの標準化購入を増加させています。ASCは迅速な回転率と感染管理を重視するため、外科用スネア市場の単回使用セグメントは再使用可能セグメントよりも速く拡大しています。処置特化型キットを設計するメーカーは、管理者が在庫の簡素化を求める中で購買優先度を獲得しています。

高度な内視鏡検査室への病院投資

病院は複雑なケース件数を守り、価値に基づく償還基準を満たすために内視鏡インフラをアップグレードしています。Micro-Techは2025年に内視鏡的粘膜切除術のパフォーマンスを向上させるEdgeHog ホットスネアを発売しました。STERISはExacto コールドスネアを検証し、従来のスネアの79%に対して91%の完全切除率を達成しました。[2]STERIS、「Exacto コールドスネア臨床データ」、steris.com これらのデータはプレミアム価格設定を支持し、ベンダーとプロバイダーの関係を強化します。4Kイメージングおよび意思決定支援AIへの投資は、スネアのパフォーマンスへの期待をさらに高めます。病院はしばしば長期供給契約を締結して技術アップグレードを確保し、外科用スネア市場における主要メーカーの収益を安定させています。

大腸がん検診プログラムの強化

検診年齢を45歳に引き下げるガイドラインが対象人口を拡大しています。デンマークの参加率は74.9%であるのに対し、ブルガリアは6.3%にとどまっています。中国はコミュニティベースのリスク層別化に依存しており、タイは国民の25%にとってコストが障壁であると指摘しています。価値工学的なスネアを提供するデバイスメーカーは、新興市場の手頃な価格という課題に対応しています。FDAによるColoSense非侵襲的検査の承認は、内視鏡検査に紹介される患者のファネルを広げます。処置件数の増加は、外科用スネア市場全体の長期的な需要を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリペクトミー後の出血および穿孔リスク | -0.3% | 途上国市場でより高い影響を持つ世界全体 | 短期(2年以内) |

| 消化器内視鏡処置の償還削減 | -0.7% | 主に北米および欧州 | 中期(2〜4年) |

| 単回使用デバイスの厳格な承認経路 | -0.4% | EU MDRが最高の障壁を生み出す世界全体 | 長期(4年以上) |

| 内視鏡的粘膜下層剥離ツールへのシフト | -0.2% | アジア太平洋がリード、他地域での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリペクトミー後の出血および穿孔リスク

コールドスネア技術では即時出血が10.8%であるのに対し、ホットスネア使用では3.2%ですが、遅延出血率はコールド技術が有利です。したがって、責任リスクがデバイス選択とトレーニング要件に影響を与えます。規制当局は、強化された安全データを義務付ける欧州医療機器規則の下で特に、臨床エビデンスの要求を強化しています。確立されたサーベイランスシステムと厳格な市販後フォローアップを持つメーカーは、この障壁にもかかわらず恩恵を受けます。新興市場は緊急対応能力が限られているため、リスクをより深刻に感じており、高件数センターでの短期的な普及を抑制しています。

消化器内視鏡処置の償還削減

メディケアは2025年に2.83%の医師報酬スケジュール削減を確定し、15年間で33%のインフレ調整後の減少に追い打ちをかけています。民間保険会社はしばしばCMSのトレンドに追随し、プロバイダーはデバイス予算を制約するようになっています。一部の病院は、使い捨て品の感染管理上の利点にもかかわらず、再使用可能スネアへの回帰を検討しています。一方、日本は2024年に大腸内視鏡検査におけるAIコンピュータ支援検出に対する償還を認め、明確な臨床的利益がプレミアム価格設定を維持できることを示しています。効率向上を証明し有害事象を減少させるメーカーは、下方への償還圧力を相殺し、外科用スネア市場でのシェアを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

使用可能性別:単回使用の優位性が経済性を再形成

単回使用デバイスは2025年の外科用スネア市場シェアの67.52%を獲得しました。感染管理の義務が処置ごとのコスト懸念を上回る中、このセグメントは2031年まで4.72%のCAGRで前進すると見込まれます。再使用可能内視鏡に関わる最近の汚染事例が、購買者を使い捨てオプションへと向かわせています。しかし、廃棄物管理コストの上昇と2026年8月に施行される新しい欧州包装規則が、単回使用モデルに持続可能性の圧力をもたらしています。Cardinal Healthは2024年に1,830万個の単回使用品をリサイクルのために回収し、新興のサーキュラーエコノミーへの対応を示しました。

再使用可能スネアは、検証済みの滅菌ワークフローを運用する高件数センターでは依然として重要です。これらの施設は、単回使用十二指腸内視鏡の処置あたり797〜4,400米ドルの費用と比較した場合の生涯コストの低さを強調しています。しかし、EU医療機器規則への準拠が再使用可能品の継続的な試験コストを引き上げ、節約の差を縮小しています。現在の採用曲線を考えると、単回使用デバイスの外科用スネア市場規模は2031年までに14億8,000万米ドルを超え、増分収益の大部分を占めるでしょう。プロバイダーは埋立地への影響を軽減するためにエコフレンドリーな素材をますます求めており、ベンダーは生分解性ポリマーの探索を促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形状別:楕円形のリーダーシップが三日月形のイノベーションに直面

楕円形デザインは2025年に40.76%の市場シェアを保持し、医師の親しみやすさと広範な病変への適用性を裏付けています。しかし、三日月形デザインは、平坦な病変における優れた捕捉効率と右結腸での好ましい人間工学的特性により、2031年まで最速の4.56%のCAGRを記録しています。初期の臨床エビデンスは、三日月形スネアが側方発育型腫瘍の完全切除率を向上させることを示しています。ベンダーは組織把持力を高めるためにマイクロセレーション付きワイヤーエッジの統合で対応しています。

特殊なシールドおよび六角形の形状はニッチな解剖学的シナリオに対応していますが、外科用スネア市場の小さなスライスを占めるにとどまっています。Exacto コールドスネアのシールド形状は、従来の楕円形の79%に対して91%の完全切除率をもたらし、形状最適化が提供できるパフォーマンス向上を浮き彫りにしています。AI誘導ナビゲーションシステムへの需要は、アルゴリズムが予測可能な曲率プロファイルを持つデバイスを好むため、形状特化型スネアの採用を加速させる可能性があります。これらのイノベーションが成熟するにつれ、三日月形デザインの外科用スネア市場規模は2031年までに6億2,300万米ドルに達する可能性があります。

用途別:泌尿器科の急増の中での消化管内視鏡検査の優位性

消化管内視鏡検査は2025年に64.41%のシェアを維持し、ガイドラインの拡大と世界的な大腸がんの高い罹患率から恩恵を受けています。泌尿器科処置は、尿路結石疾患の有病率の上昇と、Olympusが2024年9月に発売したカメラなどの4K可視化の改善に後押しされ、2031年まで5.03%のCAGRで最も急成長している用途を形成しています。腹腔鏡検査および婦人科は、より広範な外科的適応症における低侵襲採用に牽引され、安定した成長を寄与しています。

膀胱病変や総胆管結石をリアルタイムで識別する新興AIソフトウェアは、消化器科以外の専門分野での需要をさらに高めるでしょう。泌尿器科の外科用スネア市場規模は、低いベースから2031年までに2億3,500万米ドルを超え、確立された内視鏡ブランドの収益源を多様化する可能性があります。柔軟な尿管鏡に最適化されたものなど、用途特化型スネアは、汎用的な消化器科ソリューションを超えた競争上の差別化を増幅させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCの成長に挑戦される病院のリーダーシップ

病院は複雑なケース処理と確立された調達契約により、2025年収益の55.98%を提供しました。しかし、ASCは2034年までに4,400万件のASCケースを合計する21%の処置件数移行が見込まれる中、2031年まで5.20%のCAGRで成長すると予測されています。専門クリニックは炎症性腸疾患サーベイランスなどの選択的処置に注力し、在庫を簡素化する単回使用スネアを好んでいます。

ASCの購買者は回転時間を短縮する標準化されたキットを重視し、単回使用の勢いを強化しています。大量購入価格でありながらプレミアム機能を備えたスネアを供給できるベンダーが、この高成長チャネルを獲得するでしょう。償還均等化の取り組みと対象処置コードの拡大が症例移行を強化し、病院とのコスト差を縮小し、外科用スネア市場への増分需要を誘導しています。

地域分析

北米は2025年収益の42.83%でリードし、成熟した検診プログラム、堅固なASCインフラ、およびAI意思決定支援の早期採用に支えられています。2031年までの成長は4.05%であり、価値に基づくケアが高い切除完全性と低い合併症率を評価します。安全リコール後のFDAの精査は、プロバイダーが透明な実世界エビデンスを持つメーカーを優先することを促しています。北米の外科用スネア市場規模は2031年までに9億500万米ドルを超え、単回使用の普及率は75.00%を超えると予想されています。

欧州はEU医療機器規則に支えられた高度な規制環境を呈しています。高い承認コストが準拠サプライヤーに競争上の堀を生み出す一方、環境政策が2026年から始まるリサイクル可能な包装義務を推進しています。ドイツ、フランス、および北欧地域はAI CADeシステムへの投資を継続しており、償還の逆風にもかかわらず外科用スネア市場を安定した3.96%のCAGRに位置付けています。病院はエビデンスに基づいたスネアデザインとトレーニングサービスを確保するために、複数年の戦略的契約を締結するケースが増えています。

アジア太平洋はインフラ拡大と検診ガイドラインの採用により、2031年まで最速の5.54%のCAGRを記録しています。中国はコミュニティ検診プログラムの試験を継続しており、日本が2024年にAI大腸内視鏡ツールの償還を決定したことが技術需要を押し上げています。タイおよびインドネシアではコスト感度が持続しており、購買者を価値工学的デバイスへと向かわせています。地元製造パートナーシップが輸入関税を削減し、地域競争力を強化しています。2031年までに、アジア太平洋は世界の外科用スネア市場収益の30.00%を占め、北米との差を縮小する可能性があります。

競争環境

外科用スネア市場は中程度の集中度を示しています。Olympus、Boston Scientific、およびCook Medicalは長年の実績、包括的なポートフォリオ、および豊富な臨床データを組み合わせてリーダーシップを守っています。Olympusは2025年度売上高の63.8%、すなわち9,973億円を内視鏡ソリューションから得ています。Boston Scientificは2024年にAxonicsに対して37億米ドル、Silk Road Medicalに対して12億6,000万米ドルの買収を完了し、参入障壁を広げる統合への意欲を示しています。

新興の差別化はAI対応検出、リサイクル可能素材、および形状特化型パフォーマンスにあります。CONMEDおよびMerit Medicalなどの中堅プレーヤーはニッチな適応症と地域市場を追求しています。CONMEDは2025年第1四半期に3億2,130万米ドルの収益を計上し、堅調な内視鏡成長を背景に通期見通しを引き上げました。Karl StorzはロボティクスCapabilityを確保するために2024年にAsensus Surgicalを1株あたり0.35米ドルで買収しました。マイクロセレーション付きワイヤーおよび低摩擦コーティングをカバーする特許ポートフォリオが、コモディティ化に対する戦術的な防御を生み出しています。

病院およびASCが低コストよりも実証済みの安全性を優先するため、価格は比較的安定しています。26件の重篤な傷害後のOlympus単回使用ガイドシースキットの2025年リコールは、市販後の警戒の重要性を強調しています。設計革新と臨床サーベイランスを組み合わせた企業がシェア拡大に最も有利な立場にあります。AIの統合と持続可能性基準が高まるにつれ、競争上の優位性は外科用スネア市場全体で臨床的および環境的ベンチマークの両方を満たすことにかかっています。

外科用スネア業界リーダー

Cook Medical

CONMED Corporation

Medline Industries

Olympus Corporation

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Olympusはチリの長年の販売代理店であるSur Medical SpAを買収し、チリ市場に直接進出しました。

- 2024年11月:米国消化器病学会誌が、有茎性ポリープ(≤10 mm)に対するコールドスネアポリペクトミーでの即時出血10.8%対ホットスネア技術での3.2%を示すデータを発表しました。

- 2024年5月:Videogieが中間病変に対するバイポーラーホットスネアポリペクトミーの良好な転帰を報告しました。

- 2024年3月:STERIS研究がExacto コールドスネアの完全切除率91%(従来のスネアの79%と比較)を確認しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、外科用スネア市場を、柔軟または硬性の内視鏡処置中にポリープ、異物、または異常組織を切除する、手動または電気焼灼式の滅菌済みループ形状器具すべてと定義しています。市場は2025年に約16億7,000万米ドルを生み出しました。

スコープ除外:血管内捕捉専用に設計された回収キットは本研究の対象外です。

セグメンテーション概要

- 使用可能性別

- 再使用可能外科用スネア

- 単回使用外科用スネア

- 形状別

- 楕円形

- 三日月形

- 六角形

- その他

- 用途別

- 消化管内視鏡検査

- 腹腔鏡検査

- 泌尿器科内視鏡検査

- 婦人科・産科内視鏡検査

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、およびアジア全域の消化器科医、内視鏡看護師、デバイス販売代理店、および滅菌処理マネージャーが、平均販売価格、単回使用の普及率、およびコールドスネアプロトコルに関する洞察を共有しました。彼らのフィードバックは二次調査の結果を検証し、地域の前提を微調整しました。

デスクリサーチ

FDA 510(k)承認、EUDAMEDデバイスリスト、および日本のPMDA承認などのオープンな規制ソースから始め、有効な製品コードと発売ペースをマッピングしました。米国消化器内視鏡学会、OECDヘルスデータ、およびWHO世界保健観測所からの処置件数がベースラインの利用状況を固定しました。企業の10-K、国連コムトレードの貿易シート、PubMedの査読済み論文、および調達通知が数量、価格、およびチャネルのニュアンスを加えました。収益の分割が必要な場合、アナリストはD&B HooversおよびDow Jones Factiva を参照しました。ここで引用されたソースは網羅的ではなく例示的なものです。

市場規模算定と予測

トップダウンモデルは、年間消化器内視鏡件数、ASC数、およびポリペクトミー有病率を需要プールに結び付け、インタビューから収集したブレンドASPで評価します。サプライヤーの積み上げがボトムアップの妥当性確認として機能し、合計が確定される前に重大なギャップが調整されます。主要変数には、人口1,000人あたりの大腸内視鏡検査率、再使用可能から単回使用への転換、コールドスネアの普及率、地域の消化器疾患罹患率、および通貨トレンドが含まれます。シナリオ分析を伴う多変量回帰が各ドライバーを2030年まで予測し、その後の値は2024年の定常米ドルで表されます。

データ検証と更新サイクル

アウトプットは自動分散スキャン、ピアレビュー、および最終リードアナリストの承認を経ます。レポートは毎年更新され、リコール、償還の変化、または主要な規制イベントに対しては中間更新が行われます。異常が発生した場合、モデルを再開し、前提を再テストし、その後にのみ推定値がリリースされます。

Mordorの外科用スネアベースラインが信頼性を持つ理由

公表された推定値は、プロバイダーがスコープ、価格基準、および更新ペースを変えるため、しばしば異なります。

これらのレバーを知ることで差異の広がりが説明されます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 16億7,000万米ドル(2025年) | ||

| 18億米ドル(2024年) | グローバルコンサルタントA | 血管スネアを含み、小売ASPを使用 |

| 22億7,000万米ドル(2024年) | 業界誌B | デバイス減耗なしに2024年ベースに積極的なCAGRを適用 |

この比較は、スコープと価格が一致すれば、Mordorのバランスの取れたベースラインが戦略的計画のための最も透明で再現性の高い基盤であることを示しています。

レポートで回答される主要な質問

外科用スネア市場の現在の価値はいくらですか?

市場は2026年に17億4,000万米ドルと評価されており、4.32%のCAGRで2031年までに21億5,000万米ドルに達すると予測されています。

外科用スネア市場を支配しているセグメントはどれですか?

単回使用スネアは、病院およびASC全体での強い感染管理の選好により、2025年に67.52%のシェアでリードしています。

最も急成長している地域はどこですか?

アジア太平洋は、検診プログラムの拡大と医療投資の増加により、2031年まで最高の5.54%のCAGRを記録しています。

償還トレンドは市場にどのような影響を与えていますか?

2025年のメディケア報酬スケジュールの2.83%削減がプロバイダーの予算を圧迫していますが、AI対応システムなど明確な臨床的利益を示すデバイスは、一部の地域でプレミアム償還を確保しています。

最終更新日: