バーティカルソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

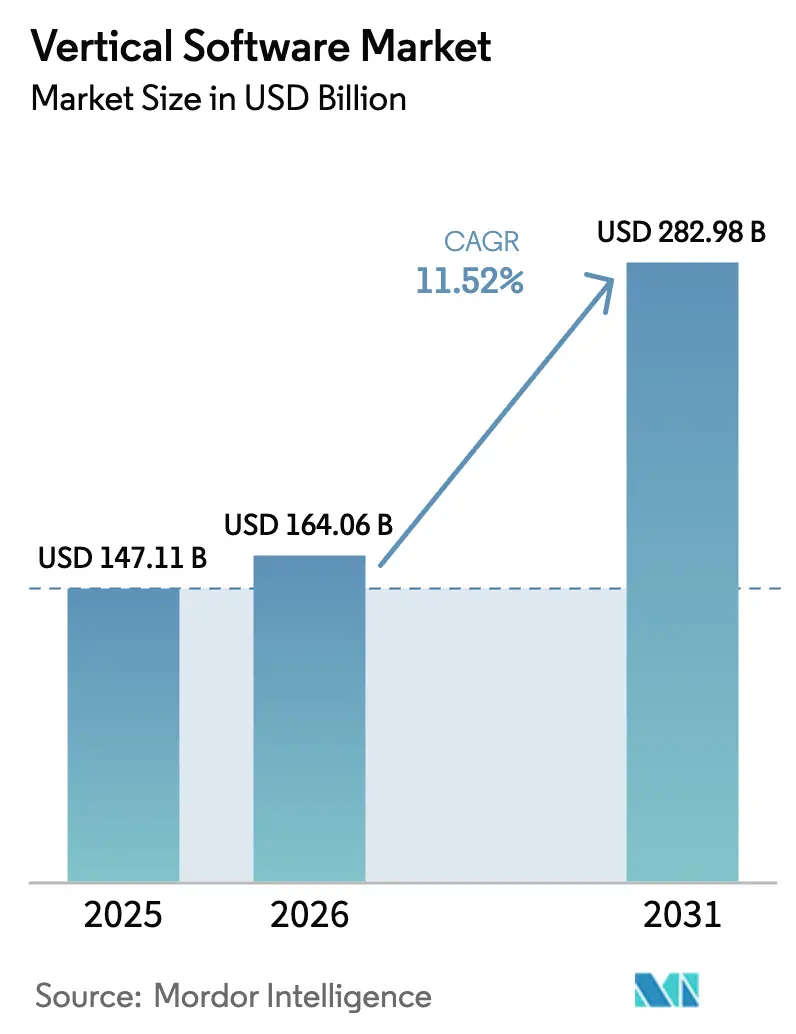

| 市場規模 (2026) | 164.06 十億米ドル |

| 市場規模 (2031) | 282.98 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーティカルソフトウェア市場分析

バーティカルソフトウェア市場規模は2025年に1,471億1,000万米ドルと評価され、2026年の1,640億6,000万米ドルから2031年には2,829億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は11.52%です。画一的なスイートを廃し、ワークフロー豊富な業界クラウドへの移行が採用を加速させており、組み込み型アナリティクスとローコード設定により購買者にとっての価値実現までの時間が短縮されています。サブスクリプション経済とオートスケーリング機能がクラウド展開を最前線に押し上げ、コンポーザブルなマイクロサービス設計により企業は最小限の混乱でベストオブブリード型モジュールを統合できるようになっています。中堅市場の企業が最も恩恵を受けており、バーティカルSaaS(サービスとしてのソフトウェア)はかつて大手既存企業に有利だった資本・人材の障壁を取り除き、AIネイティブのツールキットが製造業、ヘルスケア、農業における精密なユースケースを解放しています。地域別では、成熟した北米の支出が依然として収益を主導していますが、中東・アフリカ全域でのモバイルファーストの展開が対象市場をより急速に拡大させており、ベンダーの市場開拓優先事項を再形成しています。

主要レポートのポイント

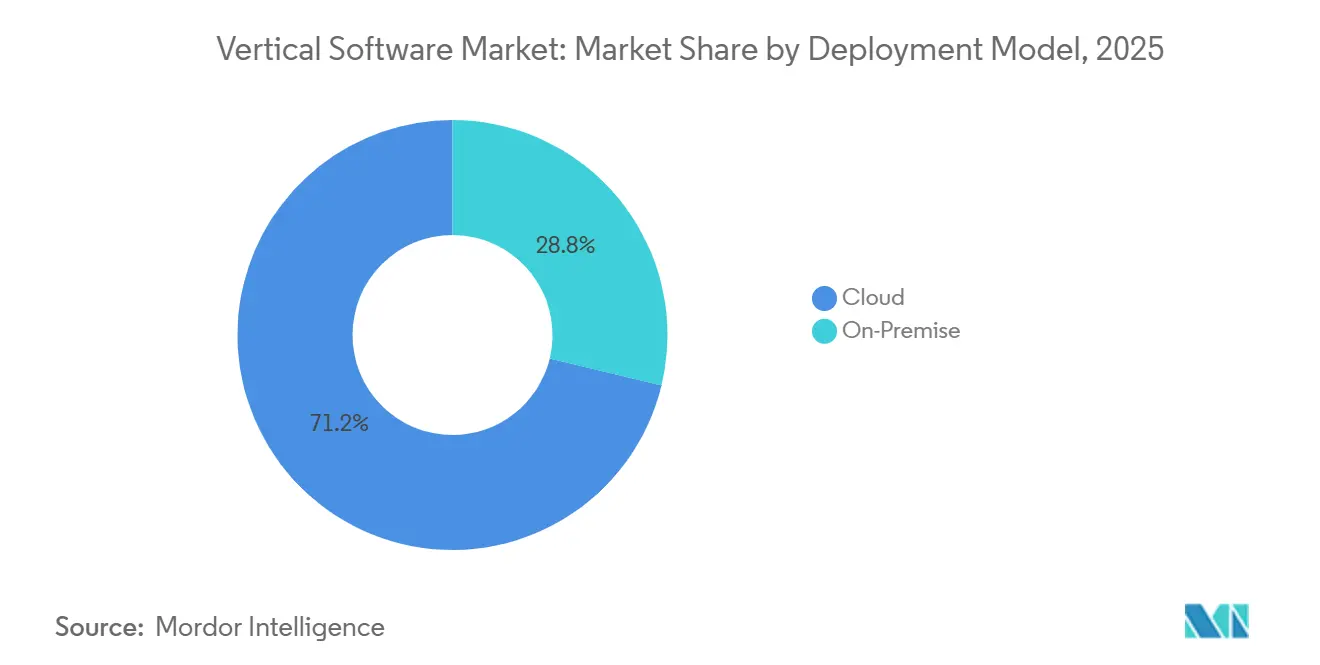

- 展開モデル別では、クラウドが2025年のバーティカルソフトウェア市場シェアの71.22%を占め、2031年にかけて最高の予測年平均成長率11.96%を記録しました。

- 組織規模別では、中小企業が2025年のバーティカルソフトウェア市場シェアの57.63%を占め、2026年~2031年にかけて年平均成長率11.93%で拡大すると予測されています。

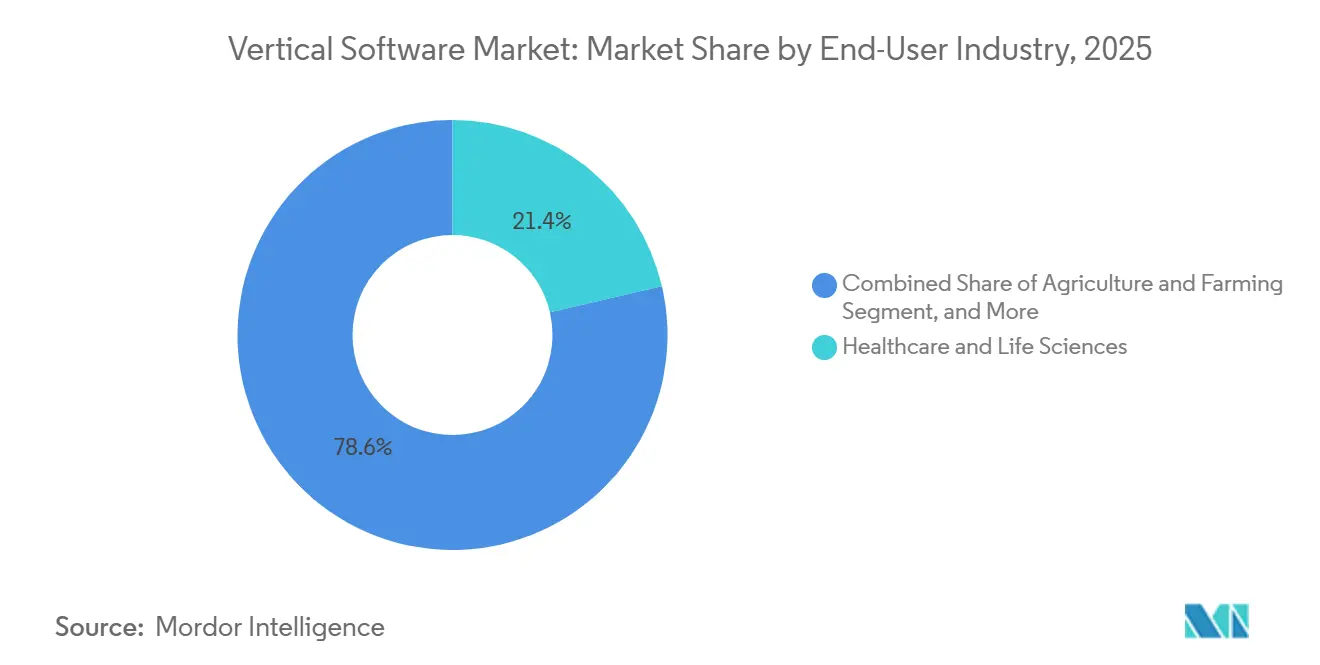

- エンドユーザー産業別では、ヘルスケア・ライフサイエンスが2025年に21.36%の収益シェアでトップとなり、農業が2031年にかけて年平均成長率13.12%で最速成長を記録すると予測されています。

- アプリケーション別では、顧客関係管理が2025年の収益シェアの24.72%を占め、サプライチェーン管理アプリケーションが2031年にかけて年平均成長率12.33%で成長すると予測されています。

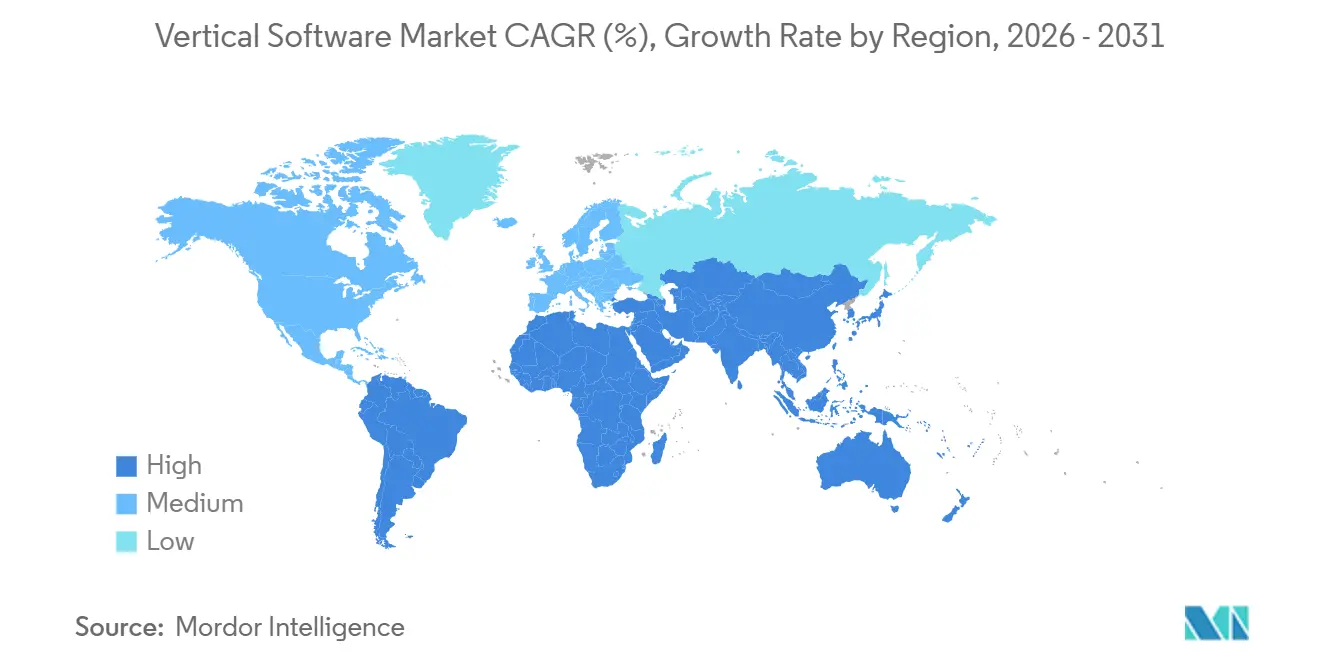

- 地域別では、北米が2025年のバーティカルソフトウェア市場シェアの42.38%を占め、中東・アフリカが2026年~2031年にかけて年平均成長率12.56%で前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバーティカルソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国および欧州における採用を加速させる業界特化型クラウドプラットフォームの台頭 | +3.2% | 北米および欧州 | 中期(2~4年) |

| BFSIおよびヘルスケアにおける規制コンプライアンスの圧力が専門ソリューションを後押し | +2.8% | 北米および欧州に集中するグローバル | 短期(2年以内) |

| アジア太平洋地域における中規模製造業の近代化を推進するAIおよびMLツールキット | +2.1% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| 南米におけるアグテックSaaSを促進する農食品サプライチェーンのデジタル化 | +1.9% | 南米、ブラジルおよびアルゼンチンでの早期成果 | 長期(4年以上) |

| ヘルステックソフトウェアを推進する政府資金による スマートホスピタルプログラム | +1.3% | 欧州およびアジア太平洋地域 | 中期(2~4年) |

| ニッチなアナリティクス機会を創出する業界主導のデータメッシュアーキテクチャ | +0.9% | 北米主導のグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

業界特化型クラウドプラットフォームの台頭による採用加速

ハイパースケーラーおよび独立系ソフトウェアベンダーは現在、コアワークフロー、参照コンプライアンスコントロール、およびキュレーションされたパートナーサービスを包含する事前設定済みの業界クラウドを提供しており、展開サイクルを数ヶ月から数週間に短縮しています。[1]Microsoft Corp.、「業界クラウドソリューション」、microsoft.com欧州の購買者は、一般データ保護規則および今後施行されるデータ法に準拠したローカライズ版を好み、ソブリンホスティングオプションへの需要を強化しています。銀行の採用者は、改正決済サービス指令に基づくオープンバンキング規則がリアルタイムAPIオーケストレーションと同意ログを必要とすることを指摘しており、これらはレガシーコアでは利用できません。医療システムが電子記録をMicrosoft Cloud for HealthcareまたはOracleのHealthプラットフォームに移行することで、ネイティブのISO 27001およびISO 27701認証を取得し、セキュリティレビューを短縮できます。より多くのベンダーがコンポーザブルなマイクロサービスを追加するにつれ、顧客は完全な再実装なしにモジュールを交換でき、中堅市場クライアントの対象プールが拡大しています。

BFSIおよびヘルスケアにおける規制コンプライアンスの圧力が専門ソリューションを後押し

米国のHIPAA、欧州のGDPR、および世界規模の決済カード業界データセキュリティ標準という規制の網が強化されており、水平型スイートがすぐに提供することはほとんどない詳細な監査証跡、役割ベースのアクセス、および自動化された侵害報告が求められています。バーゼルIIIおよびIFRS 9に直面する銀行は、ほぼリアルタイムのリスクおよび予想損失モデルを実行する必要があり、専用の財務・信用プラットフォームの採用を促しています。価値ベースの償還に移行する病院は、メディケアプログラムが要求する品質指標を満たすために、臨床、請求、および健康の社会的決定要因データを統合するソフトウェアに依存しています。[2]メディケア・メディケイドサービスセンター、「相互運用性と患者アクセス最終規則」、cms.govライフサイエンス企業は、医薬品規制調和国際会議のガイドラインにすでに準拠したバーティカルプラットフォームを通じて有害事象報告と治験申請を自動化し、申請時間と規制照会を削減しています。調達チームはHL7 FHIRの認証を前提条件として挿入することが増えており、実証済みの相互運用性資格を持たないベンダーを排除しています。

AIおよびMLツールキットが中規模製造業の近代化を推進

アジア太平洋地域の製造業者の94%が2025年に生成AI(人工知能)パイロットに投資し、コンピュータビジョン検査と予知保全モデルを工場フロア実行システムに組み込みました。[3]Rockwell Automation Inc.、「スマート製造の現状レポート2025」、rockwellautomation.com日本のコネクテッドインダストリーズ補助金は展開コストの最大50%を補填し、以前はデータサイエンスの人材が不足していた二次サプライヤーの間での普及を加速させています。デジタル中国イニシアチブの下での中国の省レベルの補助金は、AIと産業インターネットセキュリティをバンドルする国内ベンダーを優先し、ローカルコンテンツ要件を引き上げています。現代のバーティカルプラットフォームはドラッグアンドドロップのモデルオーケストレーションと事前学習済みの重みを搭載して出荷されており、工場エンジニアはコードを書かずにアルゴリズムを調整できます。IEC 62443サイバーセキュリティ標準への準拠は現在、入札における必須条件となっており、AIの利益が運用技術の防御を弱めないことを保証しています。

農食品サプライチェーンのデジタル化がアグテックSaaSを促進

南米の農業者は、衛星画像、土壌センサーテレメトリー、および商品価格フィードを組み合わせたプラットフォームを展開し、投入量の使用と収穫タイミングを最適化して、ブラジルのパイロットでは収穫後損失を最大30%削減しています。アルゼンチンのブロックチェーントレーサビリティプログラムは農場データを輸出書類に連携させ、認証コストを削減し有機農産物の市場アクセスを向上させています。国際金融公社は、ラテンアメリカで2023年から2025年にかけて合計23億米ドルを調達した1,200以上のアグテックスタートアップが活動していることを確認しており、競争と解決策の多様性が激化しています。農場管理スイートに統合されたカーボンクレジットレジストリは、小規模農家に新たな収益源を提供しながら、企業のネットゼロ誓約との整合を図っています。農業データアプリケーションプログラミングツールキットなどの相互運用性ツールキットがデータ交換を標準化し、エコシステムの統合を促進してベンダーロックインのリスクを軽減しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門におけるバーティカルクラウド移行を遅らせるレガシーデータサイロ | -1.8% | 欧州および北米で深刻な課題を抱えるグローバル | 中期(2~4年) |

| カスタマイズ速度を制限するドメイン知識を持つ人材の不足 | -1.5% | グローバル | 長期(4年以上) |

| 総所有コストを膨らませるサイバー賠償責任保険コストの上昇 | -1.2% | 北米および欧州 | 短期(2年以内) |

| 欧州およびアジア太平洋地域における国境を越えた展開を妨げる複数管轄規制 | -1.0% | 欧州およびアジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

公共部門におけるバーティカルクラウド移行を遅らせるレガシーデータサイロ

政府は依然として、廃止された言語でコーディングされたメインフレーム上でミッションクリティカルなワークロードを実行しており、データは抽出に抵抗する独自フォーマットで保存されているため、クラウド対応が遅れています。調達法規は多くの場合、沈没したインフラを保全するオンプレミスホスティングまたはハイブリッドトポロジーを要求し、SaaS転換の経済的魅力を低下させています。機関が近代化の予算を確保した場合でも、FedRAMPまたは欧州NIS2指令がセキュリティ認可を課し、すべての展開に12~18ヶ月のリードタイムを追加します。欧州委員会は2021年~2027年の公共部門ITに75億ユーロを充当しましたが、加盟国が競合する優先事項と限られた専門家能力を抱えているため、進捗は依然として不均一です。自動化された移行ユーティリティが成熟するまで、これらのレガシーの障害は公共部門の勢いを抑制し続けるでしょう。

カスタマイズ速度を制限するドメイン知識を持つ人材の不足

バーティカル実装は、セクター知識とプラットフォームスキルを組み合わせた専門家を必要としますが、これは大学がほとんど育成しない人材プロファイルです。グローバルな人材不足により、2030年までに8,500万のテクノロジー職が未充足となる可能性があり、ヘルスケアインフォマティクス、財務モデリング、および産業オートメーションで深刻なギャップが生じています。ベンダーは臨床ワークフローコンサルタントや信用リスクソリューションアーキテクトの採用に1年待ちを報告しており、プロジェクトのタイムラインが延び、請求可能時間が膨らんでいます。政府は再スキル化イニシアチブを推進していますが、ほとんどのプログラムはドメイン固有の設定よりも汎用コーディングを重視しており、コアのミスマッチは未解決のままです。業界と学術機関の連携パイプラインが整備されなければ、人材不足はカスタマイズを遅らせ、バーティカルソフトウェアのスケールアウトを制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:コンポーザビリティの向上によって強化されるクラウドの優位性

クラウドソリューションは2025年のバーティカルソフトウェア市場シェアの71.22%という圧倒的なシェアを保持しており、このセグメントは2031年にかけて年平均成長率11.96%を記録すると予測されています。このリードは、サブスクリプション価格設定、オートスケーリングリソース、および機能リリースとセキュリティパッチを加速するマイクロサービスアーキテクチャに対する購買者の明確な選好を反映しています。業界クラウドが参照コンプライアンスコントロールをバンドルするにつれ、調達チームはより短い監査サイクルと迅速な承認を達成し、銀行、ヘルスケア、建設全体での採用が深まっています。オンプレミス展開はエアギャップネットワークが必須の防衛および重要インフラ環境に残存していますが、近代化資金がハイブリッドまたはフルクラウド環境にシフトするにつれ、成長は限界的です。

機密データをローカルに保持しながらアナリティクスをクラウドに移行するハイブリッドトポロジーは、規制対象組織に移行パスを提供しますが、アイデンティティフェデレーションとデータ同期において複雑さを増します。事業継続性のためのISO 22301やクラウドセキュリティのためのISO 27017などの標準は、ほぼすべての提案依頼書に登場するようになり、稼働時間と暗号化に関するベースライン期待値を設定しています。ハイパースケーラーは、弾力性を犠牲にすることなく居住要件を満たすソブリンクラウドリージョンで対応しており、バーティカルソフトウェア市場内のクラウドサブスクリプションの対象プールを拡大しています。

組織規模別:中小企業がバーティカルSaaSを活用してレガシーの制約を回避

中小企業は2025年の収益の57.63%を占め、2026年~2031年にかけて年平均成長率11.93%で拡大すると予測されています。プリセットワークフロー、自動更新、および組み込み規制報告を搭載したモバイルファーストプラットフォームにより、中小企業は企業資源計画にかつて必要だった重いIT作業を回避できます。クリニック、受託製造業者、および専門小売業者はスプレッドシートからクラウドスイートに直接移行することが多く、数週間以内に生産性向上を実現しています。欧州連合のデジタルヨーロッパプログラムは中小企業のデジタル化に補助金と研修を提供し、購買決定を加速させています。

2025年の売上の42.37%を占める大企業は、複数年にわたる移行ロードマップと組み込みのレガシー統合に直面しており、展開を遅らせていますが、個々の事業部門内でのパイロットプロジェクトが一般的になりつつあります。これらの企業はコンポーザブルアーキテクチャを選択することが増えており、地域チームはグローバルテンプレートのリリースを待たずにローカライズされた税務、給与、またはプライバシーモジュールを組み込むことができます。後方互換APIとノーコード設定を約束するベンダーのロードマップは両方のコホートに訴求しますが、中小企業の相対的な俊敏性により採用曲線が急峻なままとなり、バーティカルソフトウェア市場シェア成長におけるリーダーシップが強化されています。

エンドユーザー産業別:ヘルスケアがシェアをリード、農業が最速成長を記録

ヘルスケア・ライフサイエンスは2025年の収益の21.36%を占め、電子健康記録の近代化、遠隔医療の採用、およびより厳格な価値ベースの償還指標によって支えられています。プロバイダーは相互運用性のためにHL7 FHIRの認証を受けたプラットフォームを好み、支払者や研究ネットワークとのシームレスなデータ交換を可能にしています。BFSIがこれに続き、リアルタイムリスクエンジンと同意オーケストレーションを求めるオープンバンキング義務によって牽引されています。これらのセクターは厳格な監査証跡を要求しており、水平型の代替品よりも専用スイートを優位に立たせています。

農業は年平均成長率13.12%で最速成長を記録しており、精密農業アプリケーションが衛星画像、IoT(モノのインターネット)土壌テレメトリー、およびカーボンクレジットレジストリを組み合わせて収量を向上させ、新たな収益源を開拓しています。ブラジルとアルゼンチンの政府インセンティブが採用を補助し、ベンチャーキャピタルがラテンアメリカの1,200以上のアグテックスタートアップを支援しています。教育、政府、メディアのバーティカルもスケールアップしており、ハイブリッド教育モデル、市民サービスのデジタル化、およびストリーミング中心の収益化によって推進されています。これらの多様なユースケースは総じて需要を多様化し、バーティカルソフトウェア市場を産業全体に拡大しています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

アプリケーション別:CRMが優位、SCMがレジリエンスの必要性で急増

顧客関係管理は2025年の収益の24.72%を占め、企業がオムニチャネルエンゲージメントと統合顧客プロファイルを追求しています。自動アウトリーチ、サービスチャットボット、および予測アップセルアナリティクスのモジュールは現在、銀行、ヘルスケア、ホスピタリティ向けに事前調整されて出荷されており、カスタマイズの手間を削減しています。組み込みの同意追跡は強化されるデータプライバシー規則に準拠しており、多くのデジタルトランスフォーメーションロードマップにおいてCRMを不可欠なアンカーとしています。

サプライチェーン管理は2031年にかけて年平均成長率12.33%で前進すると予測されており、関税変動とニアショアリングに対してロジスティクスを強化する企業の緊急性を反映しています。現代のスイートは需要センシング、在庫オーケストレーション、および排出量追跡を統合し、業務レジリエンスをサステナビリティ開示と整合させています。バーティカルERPの提供は財務、人事、および生産台帳をバンドルし続けていますが、多くの企業がすでにベースライン機能を保有しているため、成長は安定しています。人事管理アプリケーションはスキルベースの計画エンジンへと進化しており、国際労働機関が強調する迫り来る人材不足に備えています。これらのダイナミクスは総じて、ワークフローの深さ、規制対応、およびデータ駆動型インサイトがバーティカルソフトウェア産業におけるアプリケーションレベルの支出を導く決定的な要因であることを確認しています。

地域分析

北米は2025年のグローバル収益の42.38%を占め、洗練されたヘルスケア、BFSI、およびテクノロジー支出によって牽引されています。米国のプロバイダーは相互運用性義務に準拠するためにソフトウェア購入を加速させており、カナダの天然資源輸出業者はESG報告スイートを採用しています。メキシコの製造業者はUSMCA原産地規則に準拠するためにバーティカルプラットフォームを展開しており、サプライチェーンの強化を反映しています。この地域は2020年~2025年に10.1%拡大しましたが、新興市場がより速くスケールするにつれてシェアは徐々に低下しています。南米は2031年にかけて11.8%で前進すると予測されています。ブラジルのオープンバンキング展開とアルゼンチンの精密農業インセンティブが金融と農業におけるバーティカルSaaSの普及を刺激しています。地域貿易ブロックは相互運用性を促進し、鉱業、エネルギー、ロジスティクスにおける国境を越えたプラットフォーム採用を奨励しています。

欧州は2025年の収益の28.4%を占め、GDPR、今後施行されるデータ法、および欧州健康データスペースがコンプライアンス主導の支出を促進しています。ドイツのインダストリー4.0とフランスのアンデュストリー・デュ・フュチュール補助金が製造ソフトウェアの採用を後押しし、英国のブレグジット後の規制の乖離が二重コンプライアンス要件を生み出し、専門ツールへの需要を強化しています。アジア太平洋地域は2031年にかけて12.1%で成長すると予測されています。中国のデジタル中国イニシアチブ、日本のソサエティ5.0ロードマップ、およびインドの生産連動型インセンティブプログラムはすべて、スマート製造、電子商取引、およびデジタルヘルスケアに向けて補助金を提供しています。韓国のニューディールはAIおよび5G展開を増幅させ、ASEAN政府は国境を越えたプライバシー規則を調整してSaaS拡大を容易にしています。これらの投資は総じて、世界で最も人口の多い地域におけるバーティカルソフトウェア市場規模の対象市場を拡大しています。

中東・アフリカは最速の地域年平均成長率12.56%を記録するでしょう。湾岸協力会議諸国は国家多角化アジェンダに沿った電子政府、観光、およびデジタルヘルスソリューションに投資しており、ケニア、ナイジェリア、南アフリカはカードネットワークへの依存を飛び越えるフィンテックエコシステムを拡大しています。大陸自由貿易協定とアフリカ全域のデジタルアイデンティティスキームが採用障壁をさらに低下させ、この地域をバーティカルソフトウェア市場の主要なフロンティアとして位置づけています。

競合環境

バーティカルソフトウェア市場は適度に集中しており、上位10社のベンダーが2025年の収益の約35%を占め、ニッチな専門業者が繁栄する余地を残しています。スケールリーダーは、認定コンプライアンス、深いワークフローカバレッジ、および解約を制限する複数年の顧客契約によってポジションを固めています。クラウドネイティブのスタートアップにとって市場参入障壁は低いままですが、持続的な拡大はドメイン専門知識と市場開拓の焦点に依然として依存しています。全体的に競争は激しいですが、価格決定力は産業および各アプリケーションの規制上の重要性によって大きく異なります。したがって、ほとんどのセグメントは支配的なブランドと小規模プロバイダーの長いテールのパッチワークに似ています。

ライフサイエンスにおけるVeeva Systems、損害保険におけるGuidewire Software、建設におけるProcore Technologiesなどの純粋プレイリーダーは、業界規制とベストプラクティスワークフローをコードベースに直接組み込むことで防御可能な堀を維持しています。水平型の大手企業はこの深さの戦略に対抗しており、Microsoft、Salesforce、Oracle、およびSAPは現在、規制対象セクターでシェアを獲得するために専用の業界クラウド、事前設定済みデータモデル、および専門営業チームを展開しています。購買者がエコシステムの広さと小規模競合他社が提供するドメインへの没入度を比較検討するため、その成功は様々です。グローバルシステムインテグレーターやハイパースケーラーなどのパートナーは、移行サービスをバンドルしたり優遇インフラ価格を提供したりすることで、競争結果において均衡を傾けることが多いです。したがって、ベンダーが長期的な社内開発なしに能力ギャップを埋めようとするにつれ、合弁事業とホワイトラベル契約が増加しています。

Constellation Softwareが主導するプライベートエクイティのロールアップは、数十のサブスケールのバーティカルベンダーを集約し、顧客ロイヤルティを保護するためにブランドの自律性を維持しながら範囲の経済を獲得しています。ベンチャーキャピタルは、ワークフロー自動化と組み込み決済およびデータマーケットプレイスを組み合わせたAIネイティブの挑戦者を支援し、フィールドサービスや専門小売などのデジタル化が遅れているニッチを再形成しています。生成AI、ブロックチェーンプロベナンス、およびローコードオーケストレーションが新たな競争の場として台頭しており、競争の焦点が機能チェックリストからアルゴリズムの精度とデータネットワーク効果へとシフトしています。これらの力は総じて、イノベーションサイクルが活発なままであり、買収パイプラインが活発であり、バーティカルソフトウェア市場全体で競争ダイナミクスが急速に進化することを保証しています。

バーティカルソフトウェア産業リーダー

Constellation Software Inc.

Verisk Analytics, Inc.

athenahealth, Inc.

Bio-Logic Science Instruments SA

VetBadger LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Veeva Systemsはリアルタイムマーケティング効果アナリティクスを強化するためにCrossix Solutionsを4億3,000万米ドルで買収しました。

- 2025年12月:Shopifyはコマースコンポーネントを立ち上げ、企業が既存のスタックにShopifyのチェックアウトと在庫を組み込めるようにしました。

- 2025年11月:Procore TechnologiesはAutodeskと提携し、請負業者向けにBIM(ビルディングインフォメーションモデリング)とフィールドオペレーションを同期させました。

- 2025年10月:ServiceTitanは国際展開とAI(人工知能)を活用したスケジューリングの追加のためにシリーズF資金調達で2億5,000万米ドルを調達しました。

グローバルバーティカルソフトウェア市場レポートの範囲

バーティカルソフトウェア市場レポートは、展開モデル(クラウド、オンプレミス)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケア・ライフサイエンス、教育、政府・法律、メディア・エンターテインメント・ホスピタリティ、衣料・アパレル、農業・農場、その他のエンドユーザー産業)、アプリケーション(顧客関係管理、企業資源計画、サプライチェーン管理、人事管理)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウド |

| オンプレミス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ヘルスケア・ライフサイエンス |

| 教育 |

| 政府・法律 |

| メディア・エンターテインメント・ホスピタリティ |

| 衣料・アパレル |

| 農業・農場 |

| その他のエンドユーザー産業 |

| 顧客関係管理 |

| 企業資源計画 |

| サプライチェーン管理 |

| 人事管理 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケア・ライフサイエンス | |||

| 教育 | |||

| 政府・法律 | |||

| メディア・エンターテインメント・ホスピタリティ | |||

| 衣料・アパレル | |||

| 農業・農場 | |||

| その他のエンドユーザー産業 | |||

| アプリケーション別 | 顧客関係管理 | ||

| 企業資源計画 | |||

| サプライチェーン管理 | |||

| 人事管理 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

バーティカルソフトウェア市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

バーティカルソフトウェア市場規模は2026年の1,640億6,000万米ドルから2031年には2,829億8,000万米ドルに増加し、年平均成長率11.52%を記録すると予測されています。

現在の支出をリードしている展開モデルはどれですか?

クラウドソリューションは2025年の収益の71.22%を占め、オンプレミスの代替品を引き続き上回っています。

エンドユーザー産業別で最も急速に拡大しているセグメントはどれですか?

農業は最速成長のエンドユーザーセグメントであり、精密農業ソフトウェアを背景に年平均成長率13.12%で前進しています。

最も高い成長ポテンシャルを提供している地域はどこですか?

中東・アフリカは2031年にかけて最速の地域年平均成長率12.56%を記録すると予測されています。

バーティカルソフトウェアにおける注目すべき純粋プレイリーダーは誰ですか?

Veeva Systems、Guidewire Software、Procore Technologiesなどの企業は、それぞれライフサイエンス、保険、建設において強固なポジションを保持しています。

サプライチェーン管理アプリケーションが勢いを増している理由は何ですか?

企業は関税変動とニアショアリングを管理するために調達、在庫、ロジスティクスのデジタル化を進めており、SCMアプリケーションを年平均成長率12.33%に押し上げています。

最終更新日: