外科用キット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.48 十億米ドル |

| 市場規模 (2031) | 25.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

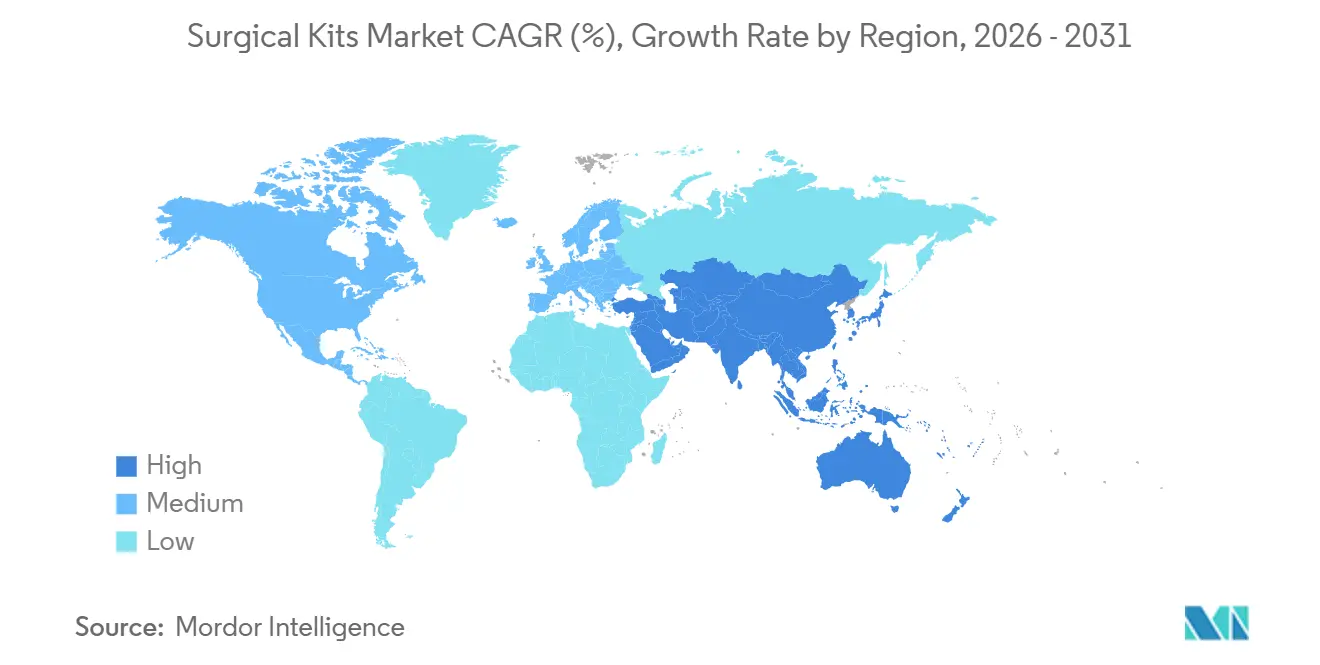

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

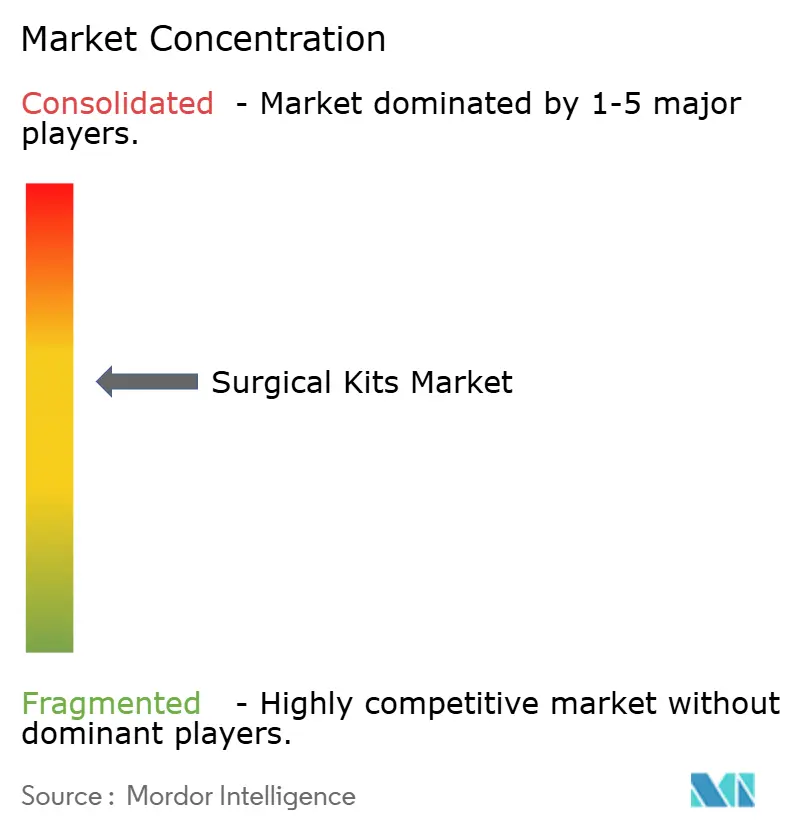

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用キット市場分析

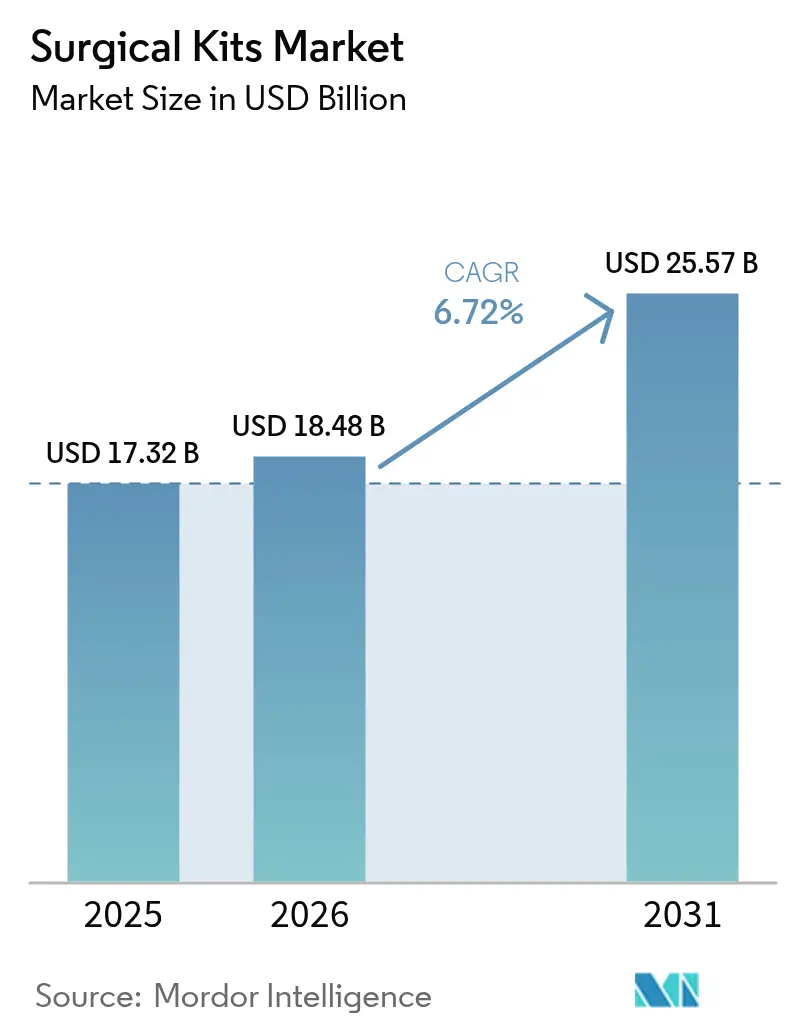

外科用キット市場規模は2025年に173.2億米ドルと評価され、2026年の184.8億米ドルから2031年には255.7億米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は6.72%です。成長の基盤となっているのは、感染管理コンプライアンスとデジタルトレーサビリティを組み込んだ単回使用処置パックへの病院による再使用可能トレイの置き換えです。政府が固有デバイス識別を義務付けるにつれて需要が高まり、ベンダーはリアルタイム在庫分析のためにすべてのポーチをシリアル化するよう促されています。外来手術センターは供給コストを削減する標準化パックを好む一方、エチレンオキシド排出を制限する規制が低温プラズマ滅菌への投資を加速させています。欧州および一部の米国州における持続可能性法規が生物由来ドレープおよびガウンの実験を促進し、堆肥化可能ポリマーのサプライヤーにとってのホワイトスペース機会を創出しています。一方、ベンダー管理のジャスト・イン・タイム・ケースカートは病院の固定資産を変動費に転換し、手持ち在庫日数を削減して競争環境を引き締めています。

主要レポートの要点

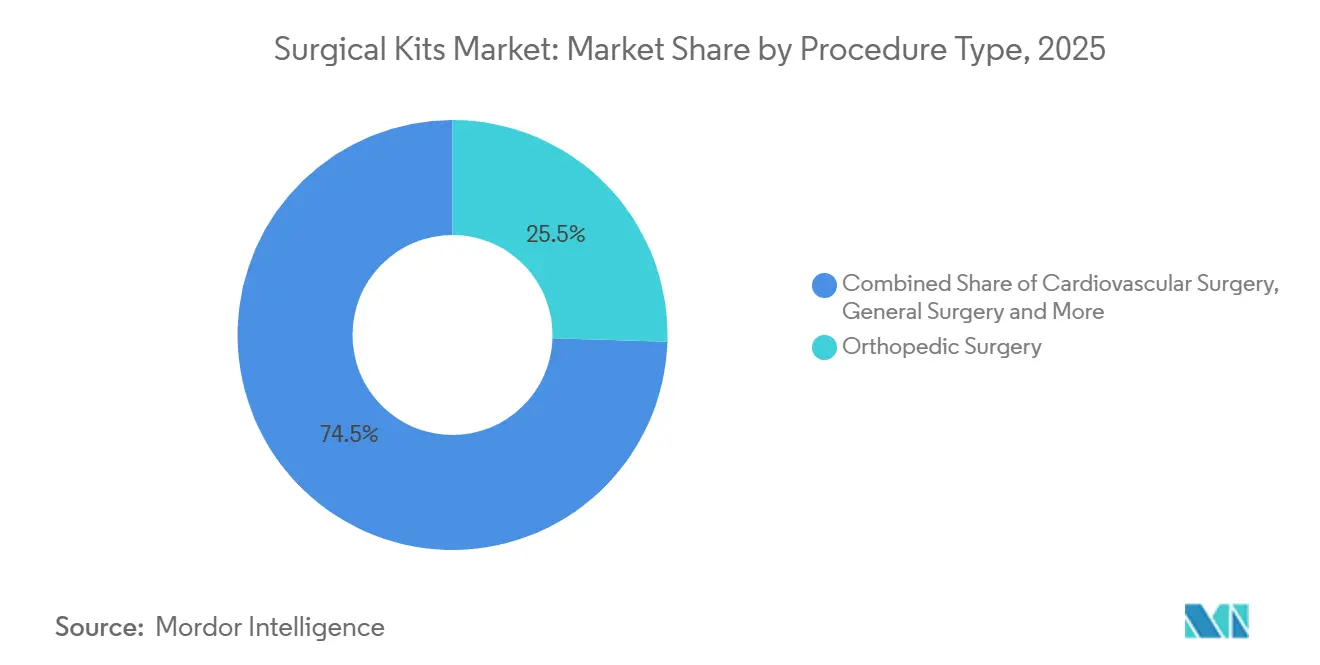

- 処置タイプ別では、整形外科手術が2025年の外科用キット市場シェアの25.54%をリードし、耳鼻咽喉科・胸部外科は2031年まで9.25%の年平均成長率で拡大する見込みです。

- コンポーネント別では、ドレープ・ガウンが2025年に26.54%の収益シェアを占め、縫合糸・接着剤は2026年〜2031年にかけて8.65%の年平均成長率で進展しています。

- キット構成別では、カスタマイズ処置パックが2025年の外科用キット市場規模の54.15%を占め、緊急・外傷パックが最高の9.82%の年平均成長率を記録しています。

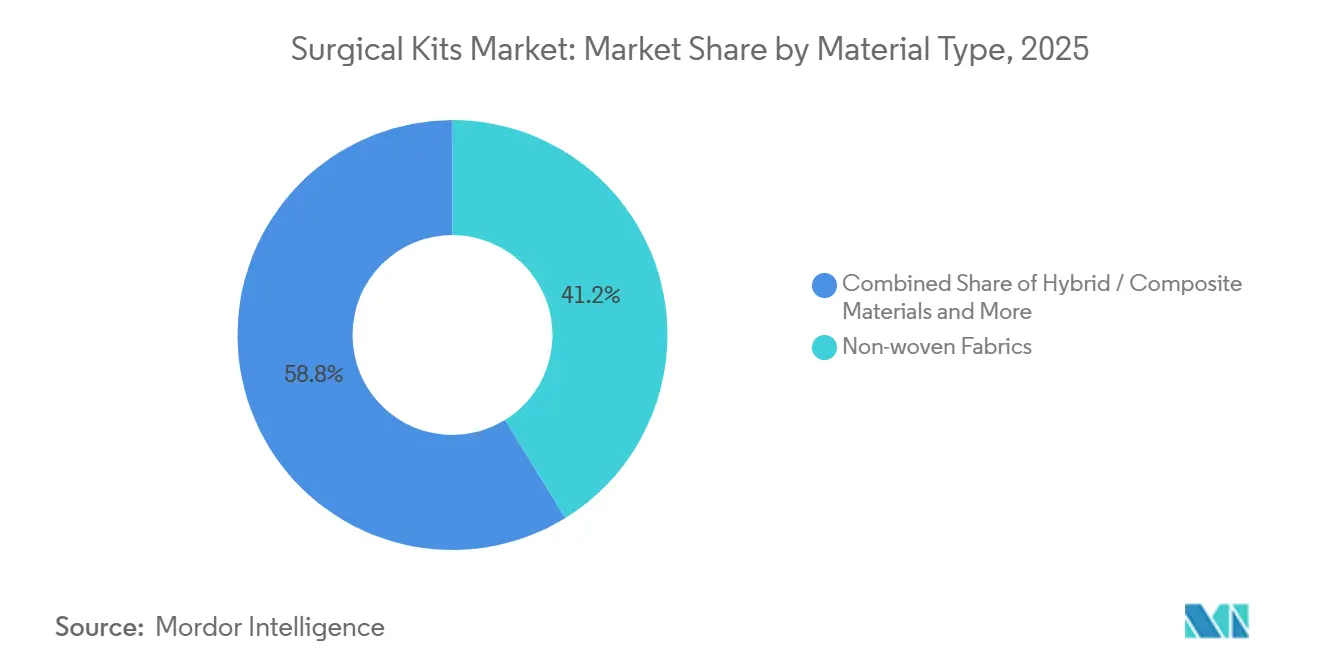

- 素材タイプ別では、不織布が2025年に41.23%の収益シェアを獲得しているものの、生物由来・堆肥化可能素材は12.42%の年平均成長率で成長しています。

- 滅菌方法別では、エチレンオキシドが2025年に45.83%のシェアで支配的であり、プラズマ滅菌が11.22%の年平均成長率で最も急速に成長しています。

- 無菌性別では、滅菌キットが2025年の売上の92.23%を占め、非滅菌キットは10.52%の年平均成長率で増加しています。

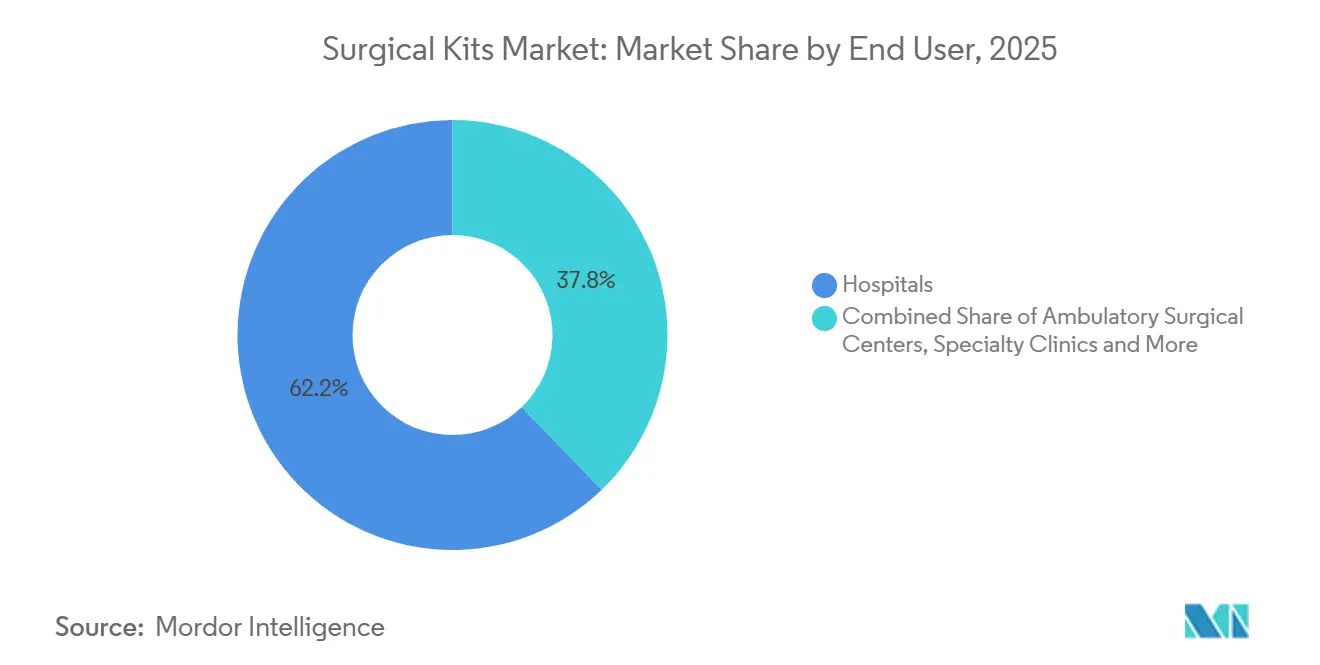

- エンドユーザー別では、病院が2025年の収益の62.22%を占め、外来手術センターは8.62%の年平均成長率で拡大しています。

- 流通チャネル別では、直接機関販売が2025年の売上の49.43%を形成しているが、電子商取引プラットフォームは12.12%の年平均成長率で加速しています。

- 地域別では、北米が2025年に45.53%の収益シェアでリードし、アジア太平洋地域は2031年まで堅調な10.1%の年平均成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用キット市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な外科処置件数の増加 | +1.8% | 世界全体、特にアジア太平洋地域および北米 | 長期(4年以上) |

| 手術室効率化のためのカスタマイズ処置パックへのシフト | +1.5% | 北米、欧州、都市部アジア太平洋地域 | 中期(2〜4年) |

| 単回使用滅菌キットを促進するより厳格な感染管理規制 | +1.3% | 世界全体、EUおよび米国が主導 | 中期(2〜4年) |

| 標準化キットを求める外来手術センターの拡大 | +1.2% | 北米、欧州・オーストラリアへの波及 | 長期(4年以上) |

| リアルタイム在庫分析を可能にするデジタルトレーサビリティ義務化 | +0.7% | 北米およびEU | 短期(2年以内) |

| ジャスト・イン・タイム・ケースカート納品モデルのためのOEM・CPTベンダーパートナーシップ | +0.6% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科処置件数の増加

世界の外科処置件数は、高齢化人口と慢性疾患が選択的介入を押し上げたことにより、2022年の3億8,700万件から2024年には4億2,100万件に増加しました。世界保健機関は、2030年までに増分需要の62%が低・中所得国から生じると予測しており、各国政府は準備時間を18分短縮し手術室稼働率を向上させる必須処置パックの標準化を推進しています。中国は2025年に外科的償還カタログを1,200処置に拡大し、省立病院によるキット購入が23%増加しました[1]国家医療保障局、「償還カタログ拡大」、nhsa.gov.cn。インドは農村地区に外傷パックを装備した3,400台の移動外科ユニットを展開し、処置件数の増加が固定施設を超えて広がることを示しました。症例件数が増加するにつれ、外科用キット市場はベンダーの能力計画を支える予測可能な反復需要サイクルの恩恵を受けています。

手術室効率化のためのカスタマイズ処置パックへのシフト

2024年の米国多施設研究によると、テーラードパックは整形外科症例ごとのトレイ準備を14分短縮し、看護労働コストを47米ドル節約します。2025年には膝関節置換術の78%が外科医固有のパックを使用し、在庫リスクをアセンブラーに移転しました。ワークフローの複雑さは依然として懸念事項であり、循環看護師の34%が毎週トレイの不一致を報告し、症例が遅延しています。ベンダーは現在、患者が入室する前にリアルタイムで内容物を確認するために電子健康記録とバーコードスキャンを統合し、効率を損なうことなくカスタマイズの価値提案を強化しています。

単回使用滅菌キットを促進するより厳格な感染管理規制

2024年に発行されたFDAガイダンスは、再使用可能器具のメーカーにプリオン汚染に対する洗浄の検証を義務付け、器具ファミリーごとに年間12万米ドルのコンプライアンスコストを追加し、病院を使い捨て品へと誘導しています。EU医療機器規則第5.5条は再使用可能デバイスのバイオフィルム監視を強制し、14の国家医療システムが再使用可能腹腔鏡ツールを制限するよう強いられています。単回使用キットは47件の無作為化試験において手術部位感染を0.8パーセントポイント削減し、その臨床的メリットを確固たるものにしました。訴訟リスクと再入院ペナルティを考慮する病院は、使い捨てパックを有害事象に対する保険と見なしています。

標準化キットを求める外来手術センターの拡大

米国の外来手術センターは2025年に2,840万件の症例を実施し、2023年比19%増となりました。これはメディケアが11の追加処置コードに対して支払い同等性を適用したことによるものです[2]メディケア・メディケイドサービスセンター、「外来手術センター支払い同等性」、cms.gov。外来手術センターの症例あたりの供給費用は平均412米ドルで、病院の687米ドルに対して低く、標準化パックが予算圧力を緩和し期限切れ在庫を削減します。センターの81%がキットサプライヤーを4社から2社に絞り込み、数量を活用して二桁の価格削減を実現しました。年間22%のスタッフ離職率が、オンボーディングを短縮しエラーを抑制する事前構成トレイの魅力を高めています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低所得環境における償還圧力 | -0.9% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 不織布バリア素材のサプライチェーン変動 | -0.7% | 世界全体、北米・欧州で深刻 | 短期(2年以内) |

| 使い捨て品に関する持続可能性懸念が規制審査を促進 | -0.5% | EU、米国・オーストラリアで台頭 | 中期(2〜4年) |

| ワークフローの不整合を引き起こすカスタマイズの複雑さ | -0.3% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低所得環境における償還圧力

38の低所得国の公的支払者は、単回使用パックのコストより40〜60%低い水準で処置を償還しており、病院は再使用可能セットとオートクレーブに依存せざるを得ません[3]世界保健機関、「低所得国における外科的資金調達」、who.int。ケニアの国民保険は2025年に外科症例あたりの使い捨て品に対してわずか0.32米ドルを割り当てており、基本的なドレープ・ガウンセットに必要な8〜12米ドルをはるかに下回っています。2023年〜2025年の年間11%の樹脂インフレがこの格差を拡大しました。Gaviの前払市場コミットメントが年間200万キットを1個6米ドルでカバーするなどのドナー主導の取り組みは、依然として11カ国に限定されています。

不織布バリア素材のサプライチェーン変動

米国ガルフコースト石油化学プラントの操業停止後、ポリプロピレンのスポット価格は2024年1月から2025年3月の間に34%急騰しました。大手キットアセンブラー4社が不可抗力条項を発動し、納品を最大6週間遅延させ、1,800万米ドルのペナルティを支払いました。病院はパックのデュアルソーシングで対応し、契約をプラスチック生産者物価指数に連動させました。中国製スパンボンド輸入品に対する米国のアンチダンピング調査が継続中であり、不確実性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処置タイプ別:整形外科が支出をリード、内視鏡的耳鼻咽喉科が加速

整形外科手術は2025年の外科用キット市場シェアの25.54%を占め、インプラント試験とセメントシステムをバンドルした1,200〜1,800米ドルの関節置換パックに支えられています。しかし、耳鼻咽喉科・胸部キットは、使い捨てトロカールを好む低侵襲副鼻腔手術およびビデオ補助胸腔鏡手術を背景に、9.25%の年平均成長率で急速に成長しています。エビデンスレビューでは、ビデオ補助肺葉切除術が入院期間を2.1日短縮し、退院を早める単回使用器具セットに対する支払者の支持を強化することが示されました。心臓血管キットは、経カテーテル弁が開心術件数を上回るにつれ、中一桁台の成長で推移しています。一般外科と産科は安定した需要を引き出しており、後者はアジア太平洋地域での施設分娩の増加に支えられています。

処置を外来施設にシフトすることでキットのフットプリントが縮小し、米国外来手術センターにおける耳鼻咽喉科症例は2023年〜2025年の間に27%増加しました。ベンダーは現在、パックコストを15〜20%削減するために整形外科インプラント試験をアンバンドルしています。腹腔鏡器具のクラスIIへの規制再分類により510(k)のハードルが高まり、堅固な検証ラボを持つ既存企業が有利になっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ドレープが支配、縫合糸が急速に前進

ドレープ・ガウンは2025年のコンポーネント収益の26.54%を生み出し、ユニバーサルバリアプロトコルによって義務付けられています。しかし、縫合糸・接着剤は生体吸収性ポリマーによって抜糸のフォローアップ受診をなくすことで、8.65%の年平均成長率で上回っています。2025年のメタ分析では、シアノアクリレート接着剤が汚染創傷において感染を1.2パーセントポイント削減することが報告されました。器具、使い捨て品、インプラントはそれぞれ増分価値を加えますが、市場全体の軌跡を反映しています。

イノベーションがコンポーネント経済を促進しています。抗菌コーティングドレープは対照試験で汚染を34%削減し、25%のプレミアムを要求しています。RFIDタグ付き縫合糸パックは在庫切れをほぼ30%削減し、在庫管理における技術の役割の増大を強調しています。

キット構成別:カスタマイズが支配、外傷パックが急増

カスタマイズパックは、外科医が個人の技術に合わせて器具を微調整するにつれ、2025年の外科用キット市場規模の54.15%を吸収しました。緊急・外傷パックは対照的に、救急車や野戦病院における標準化止血コントロールキットによって触発され、9.82%の年平均成長率を記録しています。米国外科学会の「Stop the Bleed」キャンペーンは2025年までに230万人の一般市民を訓練し、公共アクセス外傷キットの需要を拡大しました。

デジタルコンフィギュレーターにより、外科医は3Dワークスペースでコンポーネントをドラッグ・アンド・ドロップし、注文確定前にトレイをプレビューできるようになりました。薬剤・デバイス複合品がパックに含まれる場合、規制監視が強化され、承認が最大9ヶ月延長されます。

素材タイプ別:不織布がリード、生物由来素材が破壊的変化をもたらす

不織布は2025年収益の41.23%を占め、3.50米ドル/m²未満でのバリア性と通気性が評価されています。生物由来・堆肥化可能素材は、ポリ乳酸ドレープの温室効果ガス排出量が48%低いことを示すライフサイクル評価に助けられ、12.42%の年平均成長率で成長しています。しかし、価格プレミアムが持続可能性予算を持つ病院以外での普及を抑制しています。

素材科学の進歩:スパンレースセルロースブレンドがASTM F1671ウイルスバリア認定を取得し、保護性を犠牲にすることなく生分解性を付与しました。抗菌ナノ粒子添加剤が細菌負荷を99.7%削減しますが、規制当局は移行リスクを監視しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

滅菌方法別:エチレンオキシドが支配、プラズマが台頭

エチレンオキシドは熱感受性キットにおいて2025年に45.83%のシェアを維持しましたが、プラズマ滅菌は45分未満でサイクルを完了し有毒残留物を残さないことで、11.22%の年平均成長率で急速に進展しています。より厳格なEPA排出規制がエチレンオキシドコストを押し上げ、プラズマおよび電子線照射へのシフトを促す可能性があります。コバルト60の交換コストにより施設が閉鎖されるにつれ、ガンマ線照射の能力が逼迫し、リードタイムが延長しています。

無菌性別:滅菌キットが支配、非滅菌がニッチを見出す

滅菌キットは2025年の売上の92.23%を占め、無菌組織に接触するデバイスには必須です。しかし、非滅菌パックは病院が院内でオートクレーブ処理して30〜40%の節約を実現する場合に10.52%の年平均成長率を記録しています。感染リスクの高い専門科は依然として慎重であり、2024年の疾病予防管理センターの調査では、不適切に洗浄された非滅菌整形外科セットに起因する7件の手術部位感染が特定されました。

エンドユーザー別:病院が支配、外来手術センターが加速

病院は2025年に62.22%の収益を獲得し、高度急性期症例と院内滅菌処理に支えられています。外来手術センターは支払い同等性改革後の処置移行により8.62%の年平均成長率で成長しています。病院のバリューアナリシス委員会は現在、総所有コストを評価し、ベンダーをアウトカムベース契約へと促しています。専門クリニック、軍事ユニット、オフィスベースの手術室が需要を補完し、それぞれ個別のキット要件を持っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売が主流、電子商取引が勢いを増す

直接機関販売は2025年収益の49.43%を形成し、フィールド担当者と臨床インサービスに対する病院の需要を反映しています。しかし、電子商取引プラットフォームは、グループ購買組織が400以上のSKUをライブ価格で集約し、注文サイクル時間を25%短縮することで、12.12%の年平均成長率で成長しています。Vizientの2025年EDIパイロットは注文あたりの処理コストを14米ドル削減し、デジタル効率を強調しました。

地域分析

北米は2025年に45.53%でリードし、厳格なUDI義務化と堅固なバリューアナリシス文化に支えられています。米国は2023年〜2025年の間に480万件の外来処置を外来手術センター設定に追加し、標準化パックへの需要を強化しました。エチレンオキシド排出規制とポリプロピレン価格変動が近期の逆風をもたらしています。

アジア太平洋地域は2031年まで10.1%の年平均成長率で前進しています。中国は「健康中国2030」の下で12,000の手術室を整備し、処置パックの大量購入を促進しました。インドは2025年にアーユシュマン・バーラートを通じて1,800万件の外科エピソードを償還し、キット普及を加速させました。日本の白内障手術件数は2024年〜2025年に11%増加し、新たな低侵襲整形外科コードが2024年に保険適用を獲得しました。

欧州は堅固な30%台中盤のシェアを占めていますが、持続可能性と市販後サーベイランス要件がコンプライアンス支出を15〜20%押し上げ、低コスト参入者に対する障壁を高めています。中東・アフリカはGCC医療観光ハブに集中して緩やかに成長し、南米は劇場能力を拡大するために官民パートナーシップに依存しています。

競争環境

主要サプライヤーであるJohnson & Johnson(Ethicon)、Medline Industries、Cardinal Health、B. Braun Melsungen、Medtronicは合計で相当なシェアを保有しており、中程度の集中度を示しています。スケールプレーヤーは生地押出から流通までの垂直統合を活用し、18〜22%の粗利益率を確保しています。中堅アセンブラーはカスタマイズの俊敏性と地域規制の精通度で競争しています。Mölnlyckeなどの持続可能性ディスラプターは、ISO 14067認定のカーボンニュートラルドレープでプレミアム契約を獲得しています。技術差別化企業はRFIDタグとクラウド優先カードシステムを組み込み、デジタル成熟度の高い病院で25〜30%のシェア獲得を実現しています。EU MDRおよびFDA 510(k)要件が検証タイムラインとコストを延長するにつれ、規制上の参入障壁が深まり、新規参入者を抑制しています。

外科用キット産業リーダー

Medline Industries, LP

Medtronic plc

Johnson & Johnson (Ethicon)

Cardinal Health, Inc.

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:New Medtek Devices(NMD)は、適合性評価証明書AU Q00548の下で文書化されたRrhoidCath外科用キットについて、オーストラリアの医薬品・医療機器局からクラスIIb認証を取得しました。

- 2025年5月:Minerva Surgicalは、オフィスベースの子宮鏡検査処置を簡素化する単回使用の事前組み立てソリューションであるHERizon Hysto-Kitを発表しました。

世界の外科用キット市場レポートの範囲

レポートの範囲によると、外科用キットには軽微な外科処置に必要な器具が含まれています。外科器具とは、手術や処置中に特定の動作を実行したり、生体組織の修正や観察のためのアクセスを提供するなど、所望の効果を達成するためのツールまたはデバイスです。

外科用キット市場は処置タイプ別にセグメント化されており、心臓血管外科、整形外科手術、産科・婦人科、一般外科、脳神経外科、眼科手術、泌尿器科手術、耳鼻咽喉科・胸部外科、その他の処置が含まれます。コンポーネント別では、市場は器具・ツール、ドレープ・ガウン、使い捨て用品、縫合糸・接着剤、インプラント・固定アクセサリー、その他のコンポーネントに分類されます。キット構成に基づくセグメンテーションには、標準化処置パック、カスタマイズ処置パック、緊急・外傷パックが含まれます。素材タイプ別では、市場は不織布(SMS、スパンレース)、織物テキスタイル、ハイブリッド・複合素材、生物由来・堆肥化可能素材に分割されます。市場はさらに滅菌方法別にエチレンオキシド、ガンマ線照射、電子線照射、蒸気・オートクレーブ、プラズマにセグメント化されます。無菌性別では、市場は滅菌キットと非滅菌キットに分類されます。エンドユーザーに基づくセグメンテーションには、病院、外来手術センター、専門クリニック、軍事・野戦病院、在宅・オフィスベース手術室が含まれます。流通チャネル別では、市場は直接機関販売、グループ購買組織(GPO)、第三者流通業者、電子商取引プラットフォームに分割されます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 心臓血管外科 |

| 整形外科手術 |

| 産科・婦人科 |

| 一般外科 |

| 脳神経外科 |

| 眼科手術 |

| 泌尿器科手術 |

| 耳鼻咽喉科・胸部外科 |

| その他の処置 |

| 器具・ツール |

| ドレープ・ガウン |

| 使い捨て用品 |

| 縫合糸・接着剤 |

| インプラント・固定アクセサリー |

| その他のコンポーネント |

| 標準化処置パック |

| カスタマイズ処置パック |

| 緊急・外傷パック |

| 不織布(SMS、スパンレース) |

| 織物テキスタイル |

| ハイブリッド・複合素材 |

| 生物由来・堆肥化可能素材 |

| エチレンオキシド |

| ガンマ線照射 |

| 電子線照射 |

| 蒸気・オートクレーブ |

| プラズマ |

| 滅菌キット |

| 非滅菌キット |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 軍事・野戦病院 |

| 在宅・オフィスベース手術室 |

| 直接機関販売 |

| グループ購買組織(GPO) |

| 第三者流通業者 |

| 電子商取引プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 処置タイプ別 | 心臓血管外科 | |

| 整形外科手術 | ||

| 産科・婦人科 | ||

| 一般外科 | ||

| 脳神経外科 | ||

| 眼科手術 | ||

| 泌尿器科手術 | ||

| 耳鼻咽喉科・胸部外科 | ||

| その他の処置 | ||

| コンポーネント別 | 器具・ツール | |

| ドレープ・ガウン | ||

| 使い捨て用品 | ||

| 縫合糸・接着剤 | ||

| インプラント・固定アクセサリー | ||

| その他のコンポーネント | ||

| キット構成別 | 標準化処置パック | |

| カスタマイズ処置パック | ||

| 緊急・外傷パック | ||

| 素材タイプ別 | 不織布(SMS、スパンレース) | |

| 織物テキスタイル | ||

| ハイブリッド・複合素材 | ||

| 生物由来・堆肥化可能素材 | ||

| 滅菌方法別 | エチレンオキシド | |

| ガンマ線照射 | ||

| 電子線照射 | ||

| 蒸気・オートクレーブ | ||

| プラズマ | ||

| 無菌性別 | 滅菌キット | |

| 非滅菌キット | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 軍事・野戦病院 | ||

| 在宅・オフィスベース手術室 | ||

| 流通チャネル別 | 直接機関販売 | |

| グループ購買組織(GPO) | ||

| 第三者流通業者 | ||

| 電子商取引プラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

外科用キット市場は2031年までにどのくらいの規模になりますか?

2026年〜2031年にかけて6.72%の年平均成長率で成長し、2031年までに255.7億米ドルに達すると予測されています。

外科用キットで最も急速な成長を示すセグメントはどれですか?

耳鼻咽喉科・胸部外科処置パックが2031年まで予測9.25%の年平均成長率でリードしています。

外来手術センターがキット需要にとって重要な理由は何ですか?

メディケアの支払い同等性により数百万件の処置が外来手術センターに移行し、これらのセンターは症例あたりの供給コストを削減する標準化パックを好みます。

キット設計に影響を与えている素材革新は何ですか?

病院が持続可能性と感染管理目標を追求するにつれ、生物由来ドレープと抗菌コーティング不織布が普及しています。

規制が滅菌方法の選択をどのように形成していますか?

エチレンオキシド排出に関するより厳格なEPA規制と、より迅速なターンオーバーに対する病院の需要が、低温プラズマシステムの採用を加速させています。

外科用キット流通における電子商取引成長の原動力は何ですか?

グループ購買組織がデジタルカタログを展開し、病院にライブ価格を提供して調達サイクル時間を約25%短縮しています。

最終更新日: