外科用接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.28 十億米ドル |

| 市場規模 (2031) | 4.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用接着剤市場分析

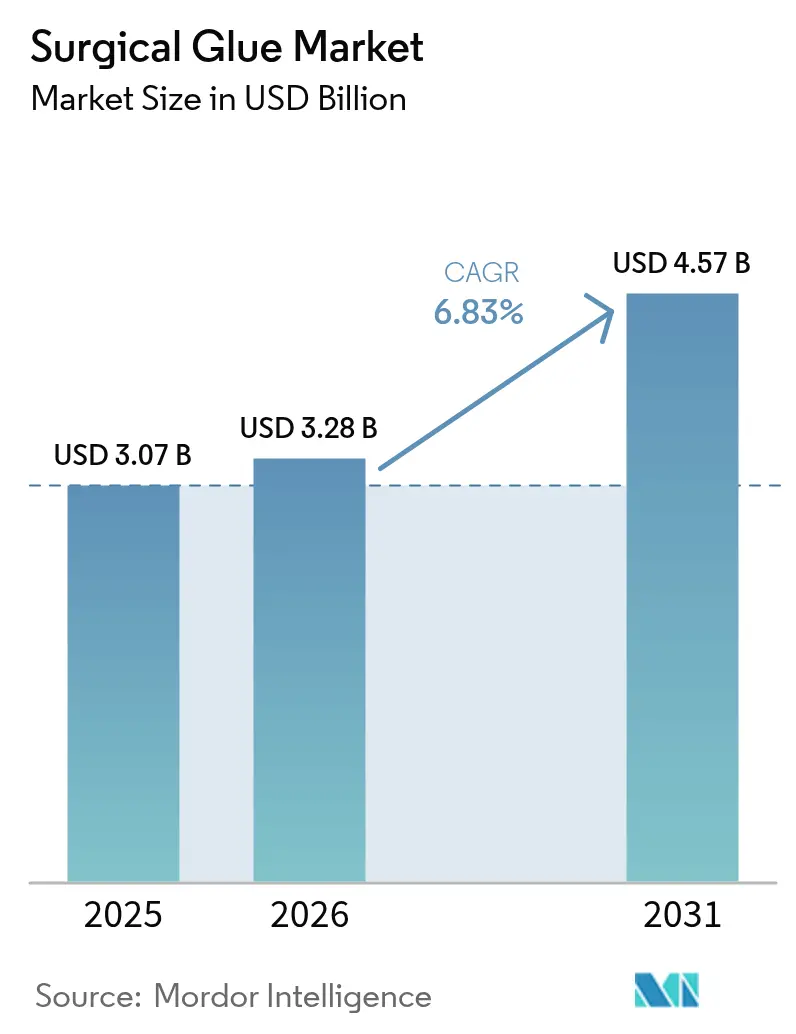

外科用接着剤市場規模は2025年に30億7,000万米ドルと評価され、2026年の32億8,000万米ドルから2031年には45億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率は6.83%です。手術件数の増加、継続的な製剤の革新、ロボット支援手術の要件に対応した迅速な創傷閉鎖手法へのシフトを背景に、堅調な成長が続いています。病院は感染リスクを抑制し手術室時間を短縮するプロトコルを標準化することで製品の普及を加速させています。合成・半合成製品は、設計された一貫性が生物学的前駆体を上回る高付加価値専門分野に浸透しています。北米のリーダーシップは効率的な規制経路に支えられており、アジア太平洋地域の拡大は先進的な接着剤へのアクセスを広げる医療システムへの投資を反映しています。既存企業と新興企業がセンサー搭載ディスペンサーを統合し、持続可能性目標に対応した生体吸収性バリアントを開発するにつれ、競争の激しさが増しています。

主要レポートのポイント

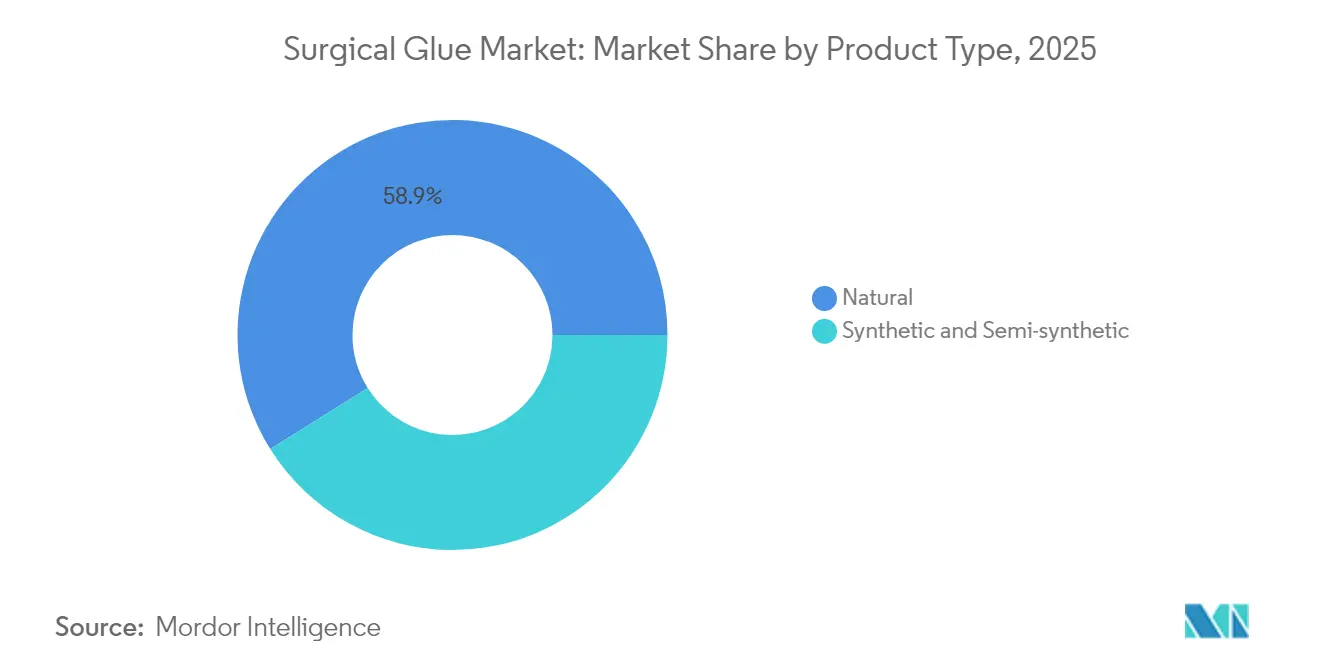

- 製品タイプ別では、天然系接着剤が2025年の外科用接着剤市場シェアの58.90%を占め、合成・半合成系製剤は2031年にかけて年平均成長率12.62%で成長する見込みです。

- 用途別では、心臓血管外科が2025年の外科用接着剤市場規模において売上シェアの32.10%を占め、美容外科は2031年にかけて年平均成長率11.54%で拡大しています。

- エンドユーザー別では、病院が2025年の外科用接着剤市場規模の64.35%を支配しており、外来手術センターは2031年にかけて年平均成長率9.18%で拡大する見込みです。

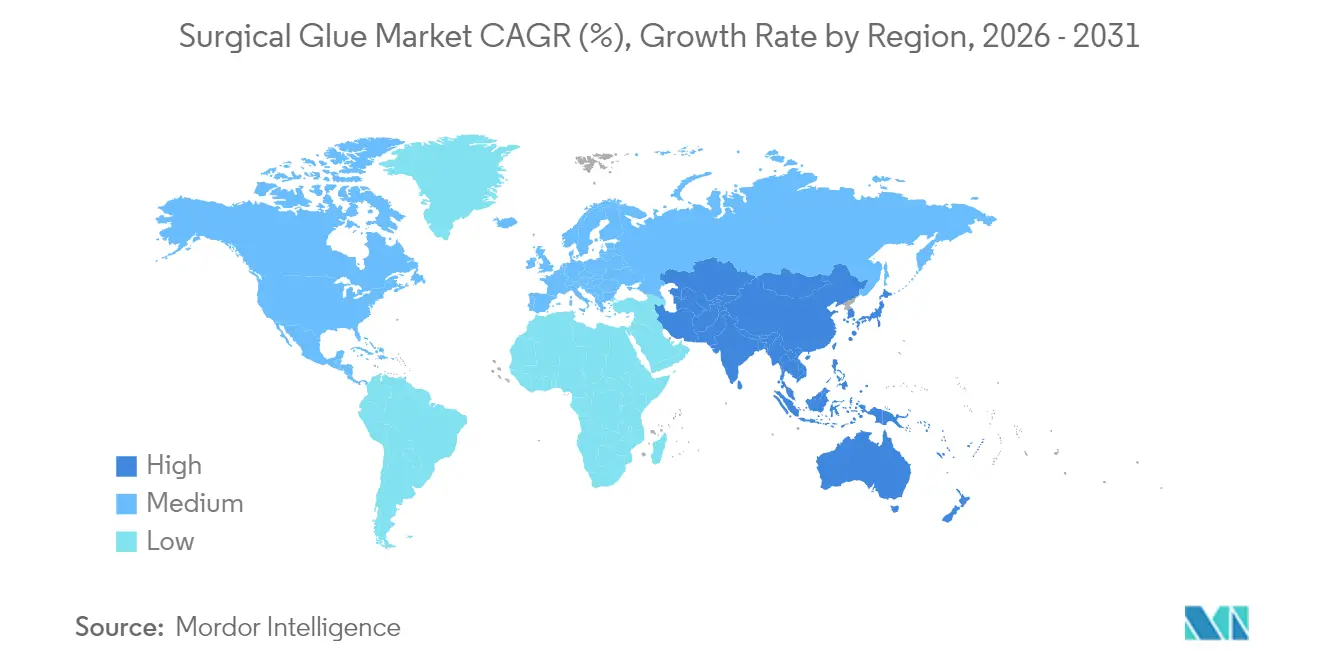

- 地域別では、北米が2025年の外科用接着剤市場シェアの38.85%でリードしており、アジア太平洋地域は2031年にかけて年平均成長率9.09%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用接着剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術件数の増加 | +1.5% | 世界全体、北米およびアジア太平洋に集中 | 中期(2〜4年) |

| 迅速な創傷閉鎖および感染リスク低減への需要の高まり | +1.8% | 世界全体、特に先進市場 | 短期(2年以内) |

| シアノアクリレートおよびハイドロゲル製剤における技術的進歩 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 交通事故発生件数の増加 | +0.9% | アジア太平洋および中東、新興市場への波及 | 中期(2〜4年) |

| 高精度接着剤を必要とするロボット手術の普及 | +0.7% | 北米および欧州が中核、世界規模で拡大 | 長期(4年以上) |

| 生体吸収性「グリーンOR」接着剤への需要 | +0.6% | 欧州および北米、一部のアジア太平洋市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手術件数の増加

世界の手術件数はパンデミック前の水準を超え、医療システムが積み残し案件を解消し、キャパシティを拡大しています。先進国の高齢化人口は、縫合糸よりも閉鎖時間が短く針関連の外傷が少い接着剤ソリューションが好まれる複雑な手術を受ける機会が増えています。外来手術センターの手術に対するメディケア支出は2024年に5.7%増加し68億米ドルに達し、迅速な回転率を優先する外来ケアモデルへのシフトが浮き彫りになっています[1]メディケア支払諮問委員会、「議会への報告書:メディケア支払政策」、medpac.gov。合成シアノアクリレートおよびハイドロゲルブランドは、プロバイダーが専門分野全体で標準化されたパフォーマンスを求めるため恩恵を受けています。新興市場では、整形外科および外傷手術の増加が増分的な需要量をもたらし、地域の二桁成長を支えています。幅広い規制認可を維持するサプライヤーは、手術の組み合わせが広がるあらゆる場所で需要量を獲得します。

迅速な創傷閉鎖および感染リスク低減への需要の高まり

臨床的エビデンスによると、現代の接着剤は縫合糸と比較して手術室時間を最大30%短縮し、スタッフの余裕を生み出し麻酔曝露を低減します。DERMABOND PRINEOシステムなどの製品は防水性の微生物バリアを形成し、手術部位感染率の低下に寄与します。財務モデルは、在院日数の短縮と合併症率の低下が価値に基づく償還フレームワークにおいてマージンを改善することを確認しています。美容外科医および小児外科医は、審美的アウトカムを向上させ針跡を避けるために接着剤を採用しています。支払者はその後の節約効果を認識し、費用対効果を実証するプレミアム閉鎖キットの償還を増やしています。この環境は、迅速な硬化時間と確実な微生物シールを提供する次世代シアノアクリレートブレンドおよび高分子ハイドロゲルの普及を加速させています。

シアノアクリレートおよびハイドロゲル製剤における技術的進歩

接着剤化学の進歩は、細胞毒性の低減と組織適合性の拡大に焦点を当てています。ポリエチレングリコールハイドロゲルは111名の患者を対象とした研究で脳脊髄液漏出の100%予防を達成しました[2]Cosgrove G. Rees、「硬膜修復の水密性確保のための新規ポリエチレングリコールハイドロゲルシーラントの安全性と有効性」、神経外科ジャーナル、thejns.org。エラストマーシーラントはヘパリン化心臓手術症例において88%の止血成功率を達成しました。メーカーは腹腔鏡下投与に適した粘度を調整し、予測可能な分解プロファイルを可能にする架橋剤を設計しています。イノベーションは、生体適合性と機械的強度のバランスを取るために生物学的足場と合成骨格を融合したハイブリッド構造にまで及んでいます。多施設試験に投資する企業は、神経外科および心臓血管領域においてプレミアム価格設定のためのポートフォリオを確立しています。

アジア太平洋地域およびアフリカの一部における交通量の増加は、迅速な止血管理を必要とする外傷症例数を増加させています。救急部門は、広範な準備手順なしに迅速に創傷を閉鎖できる接着剤を重視しています。インドおよびインドネシアの政府は、噴霧可能なフィブリン接着剤の備蓄を含む外傷センターの整備に予算を配分しています。開発途上地域のサプライチェーンがコールドチェーンの制約に直面しているため、常温保存可能なキットを提供するベンダーがシェアを獲得しています。救急救命士による病院前使用を許可する製品登録は、ゴールデンアワーの治療ウィンドウに対応し、需要をさらに拡大させています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲・縫合不要デバイスへのシフト | -0.8% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| 一部の合成接着剤の副作用および細胞毒性 | -0.5% | 世界全体、北米および欧州での審査強化 | 短期(2年以内) |

| 血漿由来接着剤の滅菌およびサプライチェーンのボトルネック | -0.4% | 世界全体、欧州および北米への急性的影響 | 短期(2年以内) |

| 外来環境におけるプレミアムシーラントへの償還上限 | -0.3% | 北米および欧州、先進アジア太平洋市場への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲・縫合不要デバイスへのシフト

超音波シーラーやステープルレス腹腔鏡クリップなどのエネルギーベースの閉鎖ツールは、特定の消化器および胸部手術における接着剤への依存を低下させています。デバイスOEMは、より迅速な適用とゼロ化学残留物を主張してこれらの代替品を販売しています。これに対応して、接着剤サプライヤーは噴霧可能なフォーマットを開発し、縮小されたポートサイズに適したカニューレ長を延長しています。トロカーメーカーとのパートナーシップは、進化する低侵襲ワークフロー内に接着剤を組み込み続けることを目的としています。成功は、実際の条件下でステープルレスデバイスと同等またはそれ以上の漏出率を実証できるかどうかにかかっています。

一部の合成接着剤の副作用および細胞毒性

規制当局は、シアノアクリレートの過剰曝露に関連した皮膚炎および創傷離開の事例を受けて安全通知を発行しました。病院は特に小児および免疫不全患者群に対する評価基準を厳格化しています。メーカーは触媒を再製剤化し、緩衝剤を添加し、信頼性を回復するために市販後調査データを公表しています。生体吸収性バイオポリマーラインは好意的な臨床評価を受けていますが、より長い検証期間が収益の立ち上がりを遅らせています。透明性の高い有害事象報告に投資する企業は承認を迅速化し、外科チームの信頼を醸成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:設計された接着剤が天然系の優位性に挑戦

天然系生体材料は2025年の外科用接着剤市場シェアの58.90%を占め、自然な治癒経路に沿ったフィブリンおよびコラーゲン組成に対する臨床医の親しみを反映しています。そのリーダーシップは神経外科において顕著であり、フィブリンシーラントは縫合糸の38%に対して92.1%の水密閉鎖を達成しました。それにもかかわらず、合成・半合成系ラインは2031年にかけて年平均成長率12.62%で拡大する軌道にあり、迅速に接着するシアノアクリレートブレンドと不規則な空隙を充填するために膨潤するハイドロゲルによって牽引されています。ポリウレタンおよびエラストマー化学は、弾性率が拍動する組織に一致しなければならない特殊な心胸郭ニッチを獲得しています。高分子ハイブリッドプラットフォームは、合成足場内に生物学的ペプチドを埋め込むことでパフォーマンスのギャップをさらに縮小しています。これらの材料が臨床的検証を得るにつれ、合成製品に帰属する外科用接着剤市場規模は2028年以降の高度急性期サービスラインで生物学的製剤を上回ると予想されています。

天然系接着剤は、広範な安全性の歴史により規制認可において優位性を保持しており、病院の価値分析委員会のレビューを簡素化しています。また、製造が再生可能な原材料を活用するため、グリーン調達方針にも適合しています。一方、合成系サプライヤーは、大規模な統合デリバリーネットワークに訴求するバッチ間の一貫性と長い棚安定性を売りにしています。PMDAのガイダンスは、血漿不足時の継続性を確保するためのデュアルソーシングを奨励しています。生体吸収性と引張強度を巧みに融合させるベンダーが、自然と化学の激化する対決においてリーダーシップポジションを強化するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:美容外科が心臓血管外科のリーダーシップを脅かす

心臓血管外科は現在、抗凝固下での迅速な止血を必要とする大動脈根部およびバイパス手術への絶え間ない需要により、外科用接着剤市場規模の32.10%を占めています。止血において88%の成功率を達成するエラストマーシーラントは、心臓手術室キットの必須コンポーネントを形成しています。しかし美容外科は最も急速に成長している用途であり、世界の中間層が瘢痕最小化を優先する選択的な美容施術を求めるにつれ、年平均成長率11.54%で成長すると予測されています。美容クリニックの外科医は、縫合糸の抜糸が不要で24時間以内にシャワーを可能にする透明なシアノアクリレートフィルムを好みます。整形外科は金属スクリューなしに移植片を固定するカルシウム適合性接着剤を活用し、肺外科チームはProgel を使用して対照群と比較して気漏を77%低減しています。脊椎および頭蓋外科では、ポリエチレングリコールハイドロゲルがほぼ普遍的な漏出予防を達成し、単位コストが高くても償還を確保しています。

手術の償還は用途全体での普及に影響を与えています。心臓血管外科医はシーラントコストをカバーする診断群分類の追加給付から恩恵を受けることが多いですが、美容外科医は審美的アウトカムと引き換えにプレミアムを受け入れる患者に費用を直接転嫁します。外傷ユニットは材料コストよりも適用速度を重視し、再び合成即時接着剤を好みます。サプライヤーは各専門分野の流体的および機械的要求に合わせて粘度と架橋密度を微調整し、あらゆる外科分野の価値創造に参加することを確実にしています。

エンドユーザー別:外来センターが病院の優位性を侵食

病院は2025年の外科用接着剤市場シェアの64.35%を維持しました。これは複合的な多サービス機関が多様な接着剤タイプに依存する高度急性期手術を実施しているためです。病院はRFIDカートリッジを備えたスマートディスペンサーを採用して消費量を追跡し、感染管理監査に対応しています。この環境はまた、異物反応を回避することで再入院を短縮する生体吸収性製品を評価します。しかし外来手術センターは、償還のシフトが日帰り退院を優遇するにつれ、2031年にかけて年平均成長率9.18%で成長する軌道にあります。美容および眼科手術がその症例構成を支配しており、両者とも早期の患者歩行を支援する速硬化型皮膚接着剤に大きく依存しています。

外来環境での成長は、廃棄物を削減する単回投与バイアルへのパッケージ再設計を促進しています。サプライヤーはグループ購買組織と協力して複数の外来サイトにわたる消耗品をバンドルしています。専門外傷センターおよび救急部門は、ゴールデンアワー介入時の迅速な展開を容易にするプレフィルドシリンジが活用される新興ニッチを代表しています。外来患者数が増加するにつれ、非病院施設に帰属する外科用接着剤市場規模はメーカーの価格設定と流通戦略をますます形成するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の外科用接着剤市場シェアの38.85%で世界のランドスケープをリードしました。米国の学術医療センターにおける高い手術件数、CMSの好意的な適用範囲、および2024年8月のCutiva PLUSなどのイノベーションに対するFDA認可が地域の優位性を支えています。カナダの医療システムは相互規制経路を通じて同様の接着剤を採用しており、メキシコは国境を越えた流通業者を通じて技術を調達する民間病院のキャパシティを拡大しています。市場リーダーは市販後研究とガイドライン収載を加速するために米国の教育病院近くに臨床研究ユニットを設置しています。

アジア太平洋地域は2031年にかけて最速の年平均成長率9.09%を記録すると予測されています。日本のPMDAの合理化された審査プロセスは、生体吸収性接着剤を含む高リスク医療機器の承認サイクルを短縮し、国内の研究開発協力を刺激しています。中国の病院建設は外傷シーラントへの需要を高め、省政府は精密接着剤を必要とするロボット手術室に予算を配分しています。インドの医療観光の成長は美容および心臓手術を促進し、輸入需要を育成しています。韓国とオーストラリアは三次センターにおけるセンサーガイドディスペンサーの早期採用を通じて地域の勢いを強化しています。

欧州は成熟しているものの革新に友好的な環境を維持しています。EMAの調和により、脳脊髄液漏出を防ぐPEGハイドロゲルの迅速な多国間ローンチが可能になります。ドイツとフランスは厳格な生体適合性および持続可能性基準を満たす製品を好み、グリーンOR接着剤への関心を触媒しています。英国のNHS調達コンソーシアムは腹腔鏡ツールキットとシーラントをバンドルする価値に基づく契約を交渉し、サプライヤーのマージンを形成しています。中東およびアフリカはさまざまなペースで進展しており、湾岸諸国はロボット対応手術室に投資し、サハラ以南の市場は道路交通事故対応のための外傷接着剤を重視しています。南米の成長はブラジルに集中しており、ANVISAのISO 10993との整合が整形外科および心胸郭手術に対応するポリウレタンおよびフィブリンブレンドの認可を加速しています。

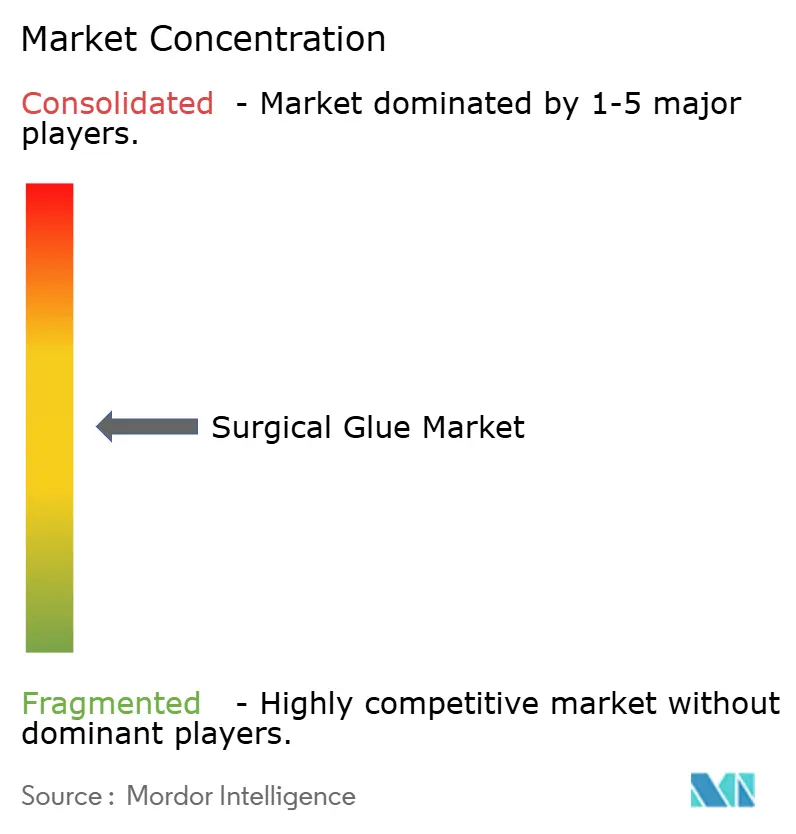

競合ランドスケープ

市場集中度は中程度です。Ethicon、Medtronic、およびBaxterは集合的にポートフォリオの深さとグローバル流通を支えています。Ethiconは DERMABONDファミリーを販売し、腹腔鏡手術の閉鎖時間を短縮するメッシュ接着剤ハイブリッドに投資しています。BaxterのTISSEELフィブリンラインは神経外科における根強い支持を持っています。Medtronicは心臓領域でのフットプリントを活用して、心室補助および弁修復システムとシーラントをバンドルしています。H.B. Fullerは2024年のMedifillおよびGEMの買収を通じて医療用接着剤部門を強化し、産業的なノウハウを補完するハイドロゲルおよびポリウレタン化学を追加しました。

新興プレーヤーはニッチを狙っています。Resivant Medicalはシアノアクリレートの強度とシリコーンの柔軟性を融合したCutiva接着剤のFDA認可を取得し、外科医に下層組織と共に伸縮する皮膚レベルの接着を提供しています。Integra LifeSciencesは後頭蓋窩手術においてPEGハイドロゲルがフィブリンよりもコスト削減を実証する経済データを公表し、欧州全体での入札成功を強化しています。ボストンおよびベルリンの生分解性ポリマー新興企業はベンチャー資金を調達し、2026年までにグリーンORパイプラインを初の人体試験に進めています。

デジタル統合が次の競争の場となっています。主要企業はRFIDカートリッジと使用状況を監視し、有効期限にフラグを立て、自動再注文トリガーを生成するクラウドダッシュボードを組み合わせています。ロボティクスシステムベンダーは接着剤製剤業者と協力して8mmカニューラを通じた液垂れなし適用を検証しています。サプライチェーンの回復力を求める世界の医療システムは、サプライヤーに複数大陸の製造フットプリントを拡大することを義務付けています。その結果、規模、イノベーションのペース、および価値の証明が長期的なシェア獲得を左右する競争環境が生まれています。

外科用接着剤産業リーダー

CryoLife Inc.

Integra LifeSciences Corporation

Baxter International Inc

Advanced Medical Solutions Group plc

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Integra LifeSciencesは、後頭蓋窩手術においてフィブリン接着剤からDuraSealポリエチレングリコールハイドロゲルに切り替えた場合の予算影響削減を示す多国間経済比較を発表しました。

- 2024年8月:Resivant MedicalはCutiva局所皮膚接着剤およびCutiva PLUS皮膚閉鎖システムのFDA 510(k)認可を取得しました。同システムは接着剤メッシュパッチと高粘度液体接着剤を組み合わせたものです。

世界の外科用接着剤市場レポートの範囲

レポートの範囲によると、外科用接着剤は裂傷、手術中の切開、および外傷など、大小両方の創傷の閉鎖に使用されます。心臓血管、整形外科、美容、一般外科など複数の用途で幅広く使用されています。外科用接着剤市場は、製品タイプ(天然系、合成・半合成系)、用途(心臓血管外科、整形外科、一般外科、美容外科、肺外科、中枢神経系外科、その他の用途)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 天然系 | フィブリン |

| コラーゲン | |

| ゼラチン | |

| 合成・半合成系 | シアノアクリレート |

| 高分子ハイドロゲル | |

| ウレタン系接着剤 |

| 心臓血管外科 |

| 整形外科 |

| 一般外科 |

| 美容外科 |

| 肺外科 |

| 中枢神経系外科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 天然系 | フィブリン |

| コラーゲン | ||

| ゼラチン | ||

| 合成・半合成系 | シアノアクリレート | |

| 高分子ハイドロゲル | ||

| ウレタン系接着剤 | ||

| 用途別 | 心臓血管外科 | |

| 整形外科 | ||

| 一般外科 | ||

| 美容外科 | ||

| 肺外科 | ||

| 中枢神経系外科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

外科用接着剤市場の現在の規模と成長見通しは?

外科用接着剤市場規模は2026年に32億8,000万米ドルであり、年平均成長率6.83%で2031年までに45億7,000万米ドルに達すると予測されています。

外科用接着剤市場をリードする製品カテゴリーはどれですか?

フィブリンやコラーゲン接着剤などの天然系製剤が2025年に市場シェアの58.90%を占めましたが、合成系代替品が年平均成長率12.62%で最も急速に成長しています。

美容外科用接着剤が急速に成長している理由は何ですか?

美容施術は瘢痕の最小化と迅速な回復を優先します。高度なシアノアクリレートフィルムはこれらのニーズを満たし、美容セグメントにおける年平均成長率11.54%を牽引しています。

ロボット手術は接着剤の設計にどのような影響を与えますか?

ロボットプラットフォームは、狭いトロカーを通じて適用できる低粘度で精密に計量された接着剤を必要とし、メーカーが自動ディスペンサーと互換性のある製剤を開発することを促しています。

外科用接着剤サプライヤーにとって最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、拡大する病院インフラ、外傷件数の増加、および日本と中国における合理化された規制経路により、2031年にかけて最速の地域年平均成長率9.09%を示しています。

最終更新日: