外科用ステープラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.68 十億米ドル |

| 市場規模 (2031) | 9.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

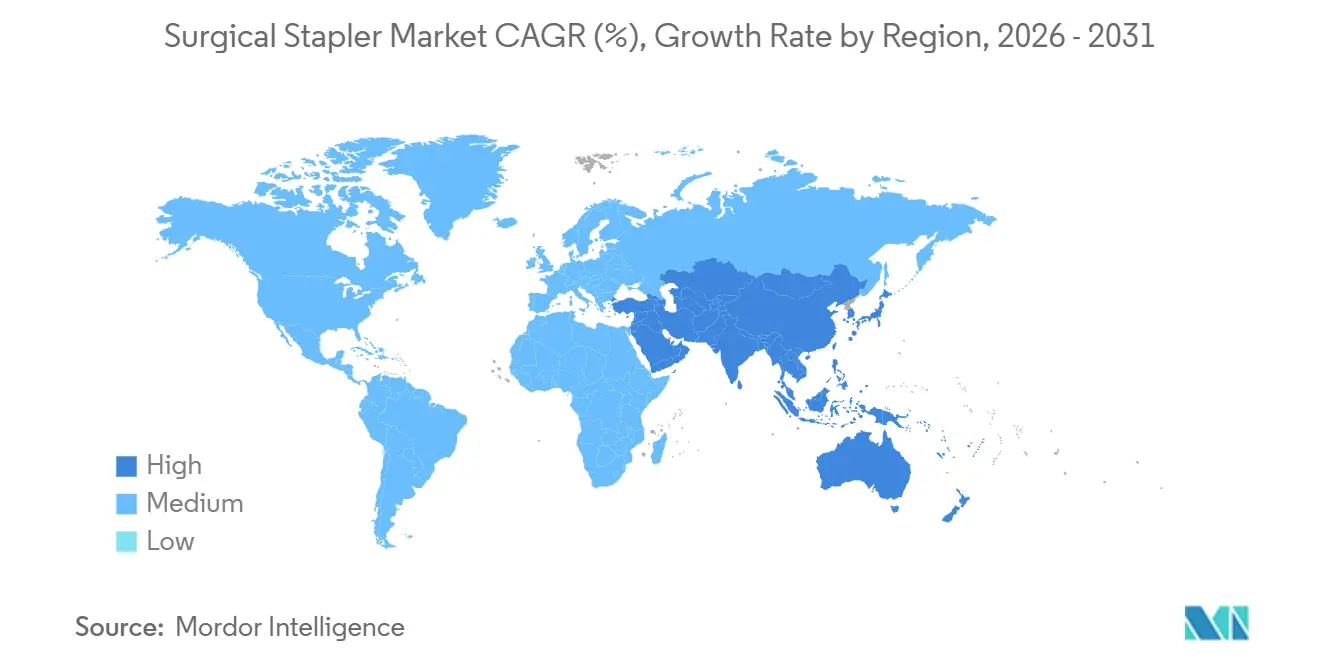

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

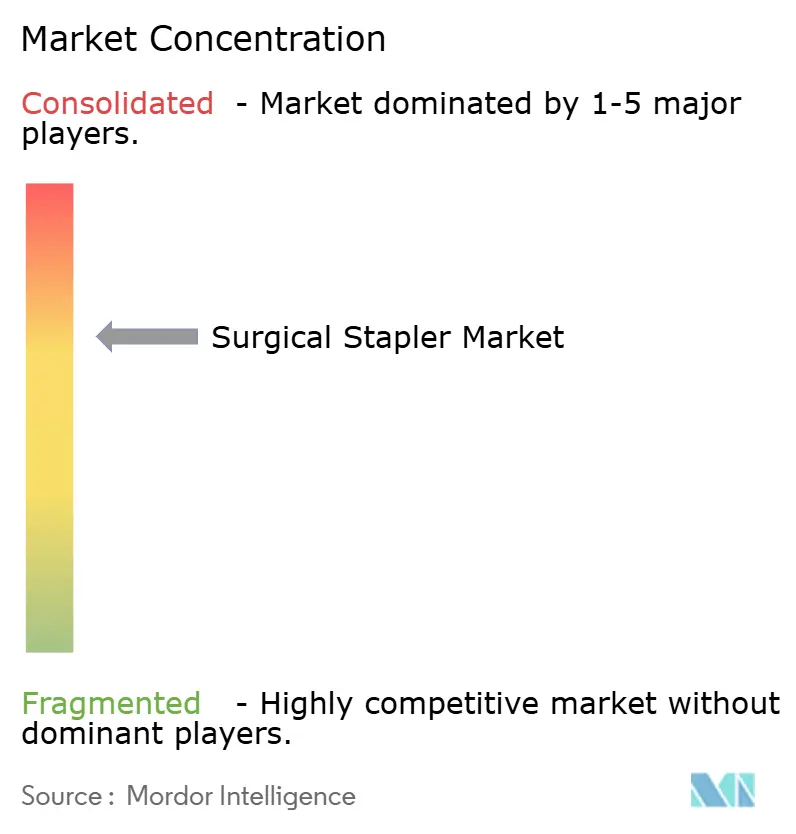

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用ステープラー市場分析

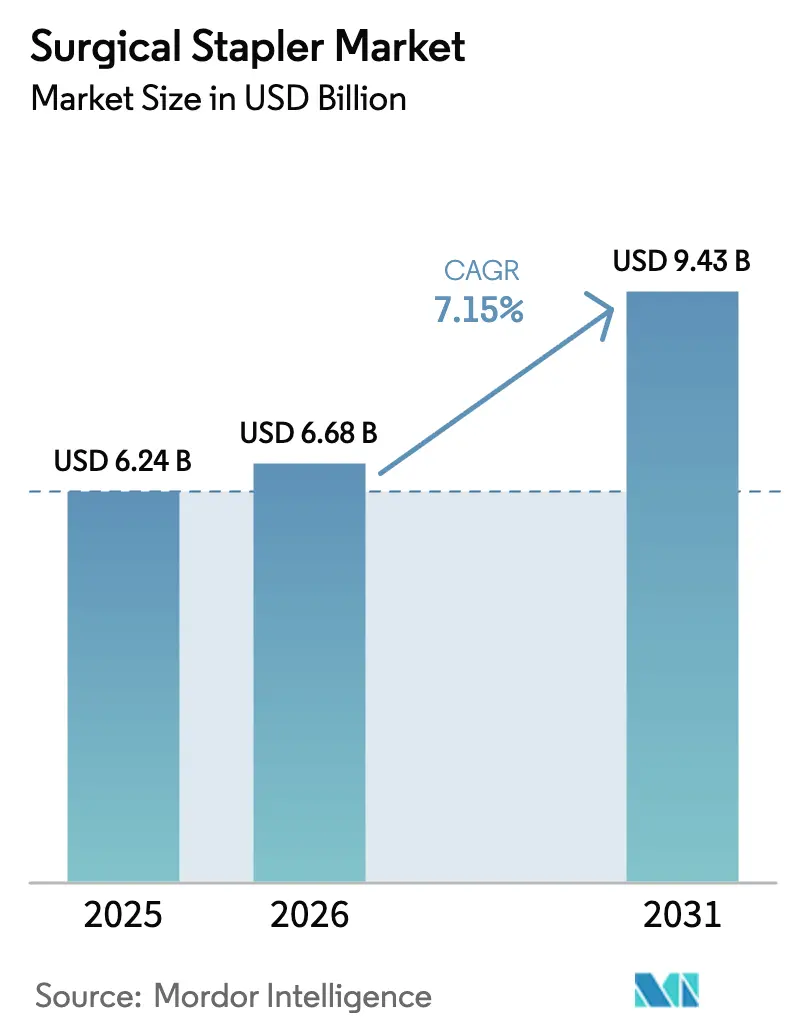

外科用ステープラー市場規模は2025年に62億4,000万米ドルと評価され、2026年の68億米ドルから2031年には94億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は7.15%です。

ロボットプラットフォームにおける一貫した二桁台の手術件数成長、手動デバイスから電動フォーマットへの転換、そしてリアルタイム組織感知アルゴリズムが、この拡大を牽引する主要エンジンとなっています[1]投資家向け広報チーム、「2025年度年次報告書」、INTUITIVE.COM。病院はステープラーをロボットコンソールと組み合わせた複数年の資本契約を通じて購買を統合しており、外来手術センター(ASC)は従来入院施設で対応していた高件数の整形外科・消化管症例を吸収しています。環境・社会・ガバナンス(ESG)の義務が調達を再形成し、感染管理チームが使い捨てワークフローを擁護する中でも、再使用可能なハンドルシステムが競争入札に引き込まれています。センサーを豊富に搭載したステープラーが生成するリアルタイム監査ログは、訴訟リスクの高い地域における訴訟リスクを低減し、機械的性能よりもインテリジェンスの付加価値を強化しています。したがって、外科用ステープラー市場は、デバイス性能とデータトレーサビリティおよびサステナビリティの実績を組み合わせたベンダーに報いる構造となっています。

主要レポートの要点

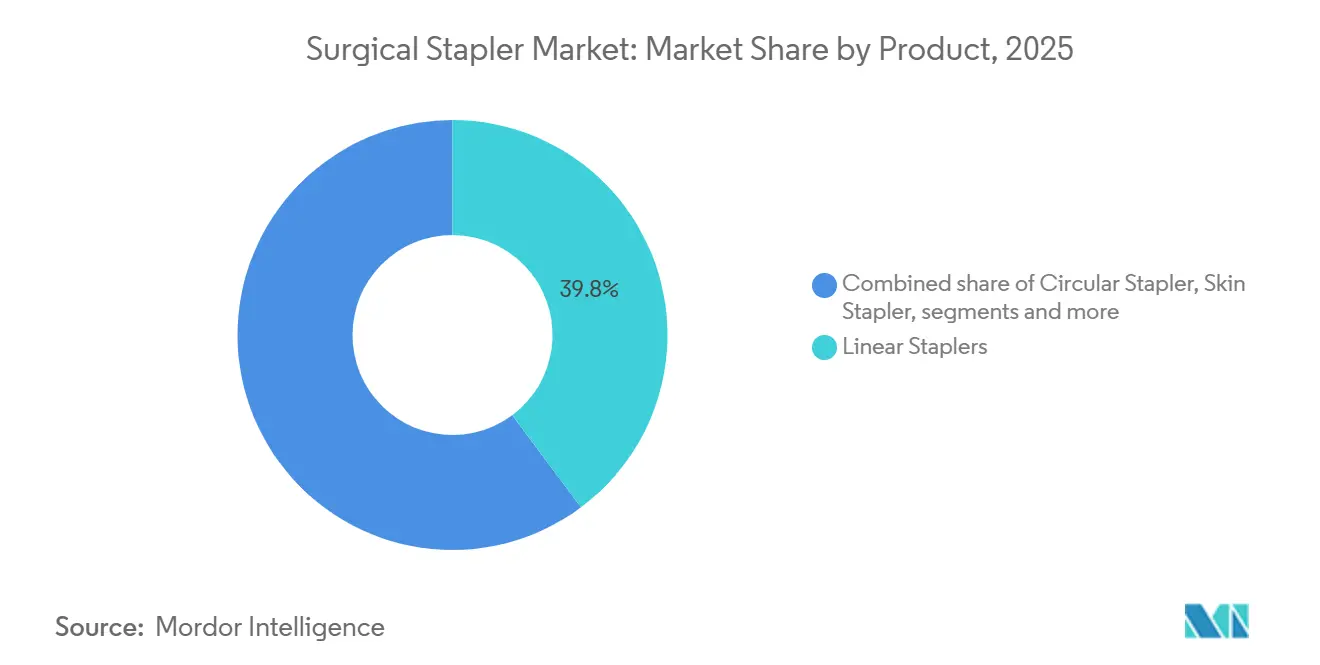

- 製品別では、リニアステープラーが2025年に39.8%の収益シェアでトップとなり、腹腔鏡用ステープラーは2031年まで年平均成長率8.82%で拡大する見込みです。

- メカニズム別では、手動ステープラーが2025年に外科用ステープラー市場シェアの63.2%を占め、電動システムは2031年まで年平均成長率7.44%で進展しています。

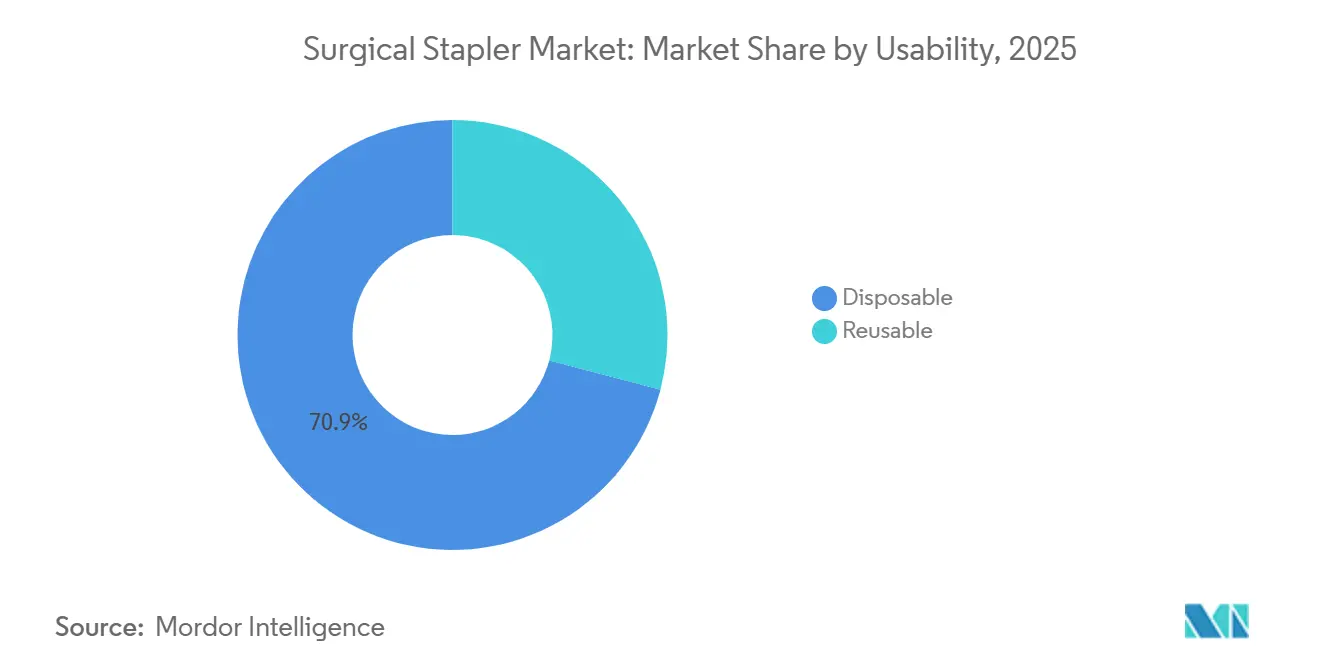

- 使用可能性別では、使い捨てカートリッジが2025年の外科用ステープラー市場規模の70.9%を占め、2031年まで年平均成長率9.12%で成長しています。

- 用途別では、腹部・消化管手術が2025年に40.1%の収益シェアでトップとなり、整形外科手術は2031年まで年平均成長率8.42%で拡大する見込みです。

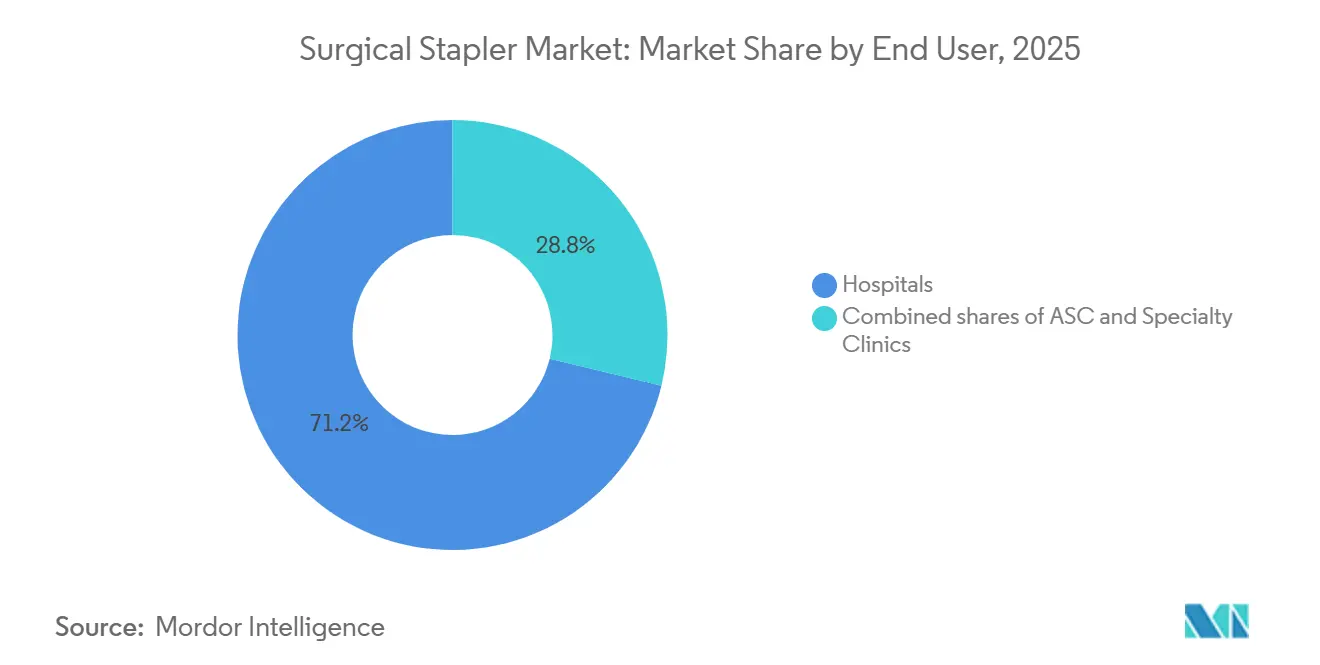

- エンドユーザー別では、病院・クリニックが2025年に71.2%の需要を掌握しており、ASCは2031年まで最速の年平均成長率8.25%を記録しています。

- 地域別では、北米が2025年に39.4%のシェアを占めましたが、アジア太平洋は2031年まで最高の年平均成長率8.31%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の外科用ステープラー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロボット支援手術プラットフォームとの統合 | +1.2% | 北米および西欧で最も高い採用率を示す世界全体 | 中期(2〜4年) |

| 電動・リロード可能ステープラーの急速な普及 | +1.0% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 低侵襲手術への高まる選好 | +1.5% | アジア太平洋およびラテンアメリカで加速する普及を伴う世界全体 | 長期(4年以上) |

| 再使用可能カートリッジシステムを優遇する病院のESG義務 | +0.6% | 欧州(英国国民保健サービスのネットゼロ目標)、北米(プラクティス・グリーンヘルス加盟施設) | 中期(2〜4年) |

| 術中エラーを低減するAI駆動型スマートステープラー | +0.8% | 北米、先進的な外科センターを有する一部の欧州市場 | 短期(2年以内) |

| 物流コストを30%以上削減するローカライズされたチタン積層造形 | +0.5% | 北米、ドイツ、日本(確立された積層造形インフラ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ロボット支援手術プラットフォームとの統合

ロボットコンソールは、ステープラー需要を独自エコシステムに固定する複数年購買契約の基盤となっています。2025年4月、SureForm 45ステープラーはda Vinci XiおよびXシステムへの専用使用についてFDA認可を取得し、利用率の上昇に伴い2024年の機器・アクセサリー収益は19%増加しました。互換性アラートがサービス契約を無効にする可能性があるため、病院はサードパーティ製ステープラーの導入を躊躇しています。同様の戦略がMedtronicのHugoプラットフォームおよびEthiconのVerb協業への関与の根底にあります。FDA 510(k)経路やEU医療機器規則などの規制枠組みは、新しい機器とプラットフォームの組み合わせごとに高い文書化ハードルを課し、既存企業の優位性を強化しています。その結果、独立系メーカーはロボットパートナーシップを確保するか、開腹・腹腔鏡ニッチに集中しない限り、対応可能な市場規模が縮小しています。

電動・リロード可能ステープラーの急速な普及

電動デバイスは、厚い組織や不均一な組織に対して均一な圧縮を実現するモーター駆動の関節運動をもたらします。2025年6月に発売されたEthiconのEchelon 4000は、スリーブ胃切除術の試験において発射時間を大幅に短縮し、不完全なステープル留め事象を低減しました。リロード可能なハンドルは症例ごとの消耗品コストを大幅に削減し、器具全体の廃棄を制限することでサステナビリティ目標を支援します。ただし、バイオフィルムの蓄積を防ぐために厳格な洗浄バリデーションが必須であり、自動再処理ラインを持たない小規模ASCにとっては障壁となっています。欧州の化学物質開示規則はさらにコンプライアンスの負担を高め、包括的な品質管理システムをすでに運用している大手メーカーに有利に働いています。

低侵襲手術への高まる選好

腹腔鏡・胸腔鏡アプローチは入院期間を短縮し、価値に基づく診療報酬と整合します。米国医療保険・メディケイドサービスセンターは2024年に外来での人工膝関節全置換術を追加し、ASCでの膝関節症例は2020年から2023年にかけてほぼ4倍に増加しました。2024年に認可された8 mm SureForm 30などのコンパクトで関節運動可能なステープラーは、より小さなポートを通じた結腸直腸切除を可能にし、腹壁への外傷を抑制します。アジアおよびラテンアメリカにおける政府資金による研修プログラムが腹腔鏡の普及を加速させていますが、現地の価格競争がマージンを侵食する可能性があります。患者の期待が小さな傷跡と早期回復に傾くにつれ、精密な関節運動を提供する電動ステープラーが採用上の優位性を獲得しています。

再使用可能カートリッジシステムを優遇する病院のESG義務

英国国民保健サービスは2040年までにネットゼロ排出を目指しており、手術室廃棄物は病院全廃棄物の最大30%を占めています[2]サステナビリティオフィス、「ネットゼロ国民保健サービスの実現」、ENGLAND.NHS.UK。廃棄物削減は米国の病院にとって主要な焦点であり、高い割合の病院がエネルギー、持続可能な製品、運営コストとともに、より広範なサステナビリティ取り組みの一環としてこれを優先しています。使い捨て切断カートリッジを組み合わせた再使用可能なハンドルはカーボンフットプリントを大幅に削減できますが、10⁻⁶の無菌保証レベルを達成するためには厳格にバリデートされた洗浄サイクルが必要です。自動洗浄消毒器とリアルタイムモニタリングのための設備投資は、したがって採用速度に影響を与え、小規模施設よりも主要な学術センターに有利に働きます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機械的ステープル留めの必要性を低減する次世代生体接着シーラント | -0.7% | 小児外科および形成外科セグメントでより高い代替が見られる世界全体 | 中期(2〜4年) |

| 術後漏出および感染に関する訴訟 | -0.5% | 北米(訴訟リスクの高い環境)、欧州(製造物責任指令) | 短期(2年以内) |

| チタン供給の集中による価格変動 | -0.4% | 調達先を多様化していないメーカーに深刻な影響を与える世界全体 | 長期(4年以上) |

| 中国およびEUにおける集中調達による平均販売価格の40%以上の削減 | -1.0% | 中国(数量ベース購買政策)、欧州(共同調達枠組み) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機械的ステープル留めの必要性を低減する次世代生体接着シーラント

フィブリンシーラント、シアノアクリレート接着剤、アルギン酸パッチは、組織の張力が低く美容的な結果が最優先される場面でシェアを拡大しています。柔軟な重合化は肺切除や腸吻合術における臓器の動きに対応します。臨床試験では、再処理と廃棄物処理を含めると症例あたりのコストが電動ステープラーより30%低くなる可能性が示されています。ただし、接着剤は肥満手術や食道手術における高圧閉鎖に必要な引張強度を欠いています。規制経路は様々で、FDAはほとんどの体内接着剤を市販前承認を要するクラスIIIデバイスに分類する一方、欧州の規制機関は医薬品として処理する場合があり、多国籍展開を複雑にしています。

チタン供給の集中による価格変動

チタンスポンジの生産能力は少数の国に集中しており、米国は2020年以降、完全に輸入に依存しています[3]鉱物資源プログラム、「チタン鉱物コモディティサマリー2024年」、USGS.GOV。スポット価格は2023年から2024年にかけて約22%上昇し、長期契約を持たない企業のマージンを圧迫しました。高純度Ti-6Al-4V合金はASTM F136規格を満たす必要があり、いかなる汚染も生体内腐食を促進する可能性があるため、厳格なロット試験が求められます。垂直統合と積層造形はリスクの一部を軽減しますが、上流のスポンジ供給への依存を完全に排除するものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:腹腔鏡用ステープラーが複雑な症例への適用範囲を拡大

腹腔鏡セグメントは年平均成長率8.82%で進展する見込みであり、2025年に39.8%のシェアを維持したリニアデバイスを上回ります。Intuitive SurgicalのSureForm 30(8 mm)は、より小さなポートを通じた結腸直腸切除を可能にし、回復時間を短縮します。端々吻合に不可欠なサーキュラーステープラーは、漏出率を15〜20%低減するアダプティブ発射機能を搭載しています。皮膚ステープラーは、待機的手術において美容的結果を改善する組織接着剤による代替に直面しています。胸部および肥満手術適応への腹腔鏡用ステープラーの浸透は、このカテゴリーを2031年までの外科用ステープラー市場収益の増分における最大の貢献者として位置づけています。

低重症度の虫垂切除術やヘルニア修復術は、新興国においてコスト重視のリニアデバイスへの需要を維持しています。しかし、ロボットコンソールが主流となっている場所では、独自の腹腔鏡用ステープラーが病院を閉鎖的な消耗品エコシステムに縛り付けています。腹腔鏡システムの外科用ステープラー市場規模は、低侵襲アプローチへの診療報酬が有利に働く中、2031年までに40億米ドルに近づくと予想されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

メカニズム別:精度が電動の拡大を牽引

電動システムは2031年まで年平均成長率7.44%を生み出す見込みであり、外科用ステープラー市場全体を上回ります。手動ユニットは2025年に市場の63.2%を占めており、その低い購入コストが予算制約のある施設と整合しているためです。Echelon 4000などの電動デバイスは、厚さ15 mmを超える組織においても圧縮を均一に保つモーター駆動の関節運動機能を備えています。訴訟懸念が高まるにつれ、手動モデルの外科用ステープラー市場シェアは侵食されるでしょう。FDAは手の力のばらつきに起因する数千件の誤発射の苦情を記録しています。しかし、資本軽量の調達戦略に依存する新興経済国では手動需要が維持されるでしょう。

ロボットエコシステムが電動の普及を増幅させています。Intuitive SurgicalのSureForm 45はda Vinciシステムとのみ統合されており、プラットフォームバンドルが消耗品販売をいかに固定するかを示しています。コンソールへの直接アクセスを持たないスタートアップ企業は、したがって、病院がコスト削減を精度向上よりも重視する場所で手動または半電動ラインを展開する必要があります。外科用ステープラー業界は、新規参入者の参入障壁を高めるISO 13485のユーザビリティ要件を引き続き監視しています。

使用可能性別:使い捨てのリーダーシップがサステナビリティの問題に直面

使い捨てカートリッジは2025年収益の70.9%を占め、感染管理プロトコルにおける優位性を確認しました。外科用ステープラー市場のこのセグメントは、ASCがターンアラウンドタイムを最小化する即使用可能なキットを好むため、2031年まで年平均成長率9.12%で引き続き進展するでしょう。しかし、単回使用切断チップを組み合わせた再使用可能なハンドルは廃棄物を最大80%削減し、滅菌が標準化されれば症例あたりの費用を約25%削減し、英国国民保健サービスおよびプラクティス・グリーンヘルスの目標と整合します。

採用速度は滅菌処理インフラに依存します。大規模な学術センターは自動洗浄機をバリデートできますが、小規模なコミュニティ病院や独立したASCチェーンは新しい設備への資本が不足していることが多いです。EU単回使用プラスチック指令およびSCIPデータベースはメーカーに化学物質ハザードの開示を義務付け、金属ハンドルとポリマーカートリッジを分離するモジュール式ハイブリッドシステムへの需要を高めています。Purple SurgicalやGrenaなどのベンダーは、ESGと感染管理の両基準を満たすスケーラブルなカートリッジプログラムでこのギャップを活用しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能です

用途別:整形外科の成長が腹部コアを上回る

腹部・消化管手術は2025年の外科用ステープラー市場規模の40.1%を占め、定着した肥満手術、結腸直腸手術、腫瘍手術を反映しています。しかし、整形外科・外傷適応は2031年まで年平均成長率8.42%を記録し、最も高い成長率となる見込みです。生体吸収性ステープルは現在、前十字靭帯再建術、腱板修復術、半月板修復術に活用されており、二次的な抜去手術を不要にし、活動的な患者に訴求しています。

緻密な皮質骨向けに調整された電動ステープラーは、スクリューと比較して術中時間を短縮し、若年層のスポーツ参加とともにスポーツ医学の症例数が増加しています。一方、薬理学的体重減少療法が主流の診療報酬に参入した2024年にはスリーブ胃切除術の件数が軟化し、腹部の成長を抑制しました。心臓・胸部外科医は、不完全なステープルラインの壊滅的な結果を考慮し、肺葉切除術やバイパス移植術に電動関節運動ヘッドを引き続き指定しています。小児外科医や形成外科医は低張力閉鎖において生体接着シーラントへの代替を増やしており、用途レベルの需要をさらに多様化しています。

エンドユーザー別:ASCへの移行が需要の中心を変える

病院は2025年に71.2%の購買シェアを維持しましたが、支払者が整形外科、脊椎、消化管症例をより低コストの外来施設に移転させるにつれ、最速の年平均成長率8.25%はASCに存在します。使い捨てデバイスは、限られた再処理能力と高い症例回転率が単回使用の利便性を優先するため、ASCの選好を支配しています。ロボット対応ステープラーは三次病院に集中していますが、より小型の関節運動可能な手動ヘッドは肥満手術や結腸直腸手術の高件数専門センターで普及しています。

消費者の自費診療モデルに依存する専門クリニックは、修正リスクを制限するためにセンサー内蔵の電動ステープラーを優先します。ESGの義務が病院の調達委員会に影響を与えていますが、感染管理担当者は高重症度の腫瘍切除において依然として使い捨てを支持しています。FDAの固有デバイス識別フレームワークはすべての施設でトレーサビリティ規則を強化し、独立したセンターに管理上の負担をかけますが、リコール対応能力を向上させています。

地域分析

北米は2025年に39.4%のシェアを維持しており、大規模なロボット導入基盤、電動デバイスのプレミアム価格設定、センサーを豊富に搭載したシステムに報いる十分な資金を持つ医療過誤保険によって支えられています。2024年の外来での人工膝関節全置換術適格性の拡大はASCへの件数移転を促進し、入院患者のステープラー支出を圧縮する一方で新たな使い捨て需要を解放しています。カナダの単一支払者交渉とメキシコの医療観光ニッチは、異なるサブ地域の価格帯を生み出しています。

アジア太平洋は2031年まで最高の年平均成長率8.31%を記録する見込みです。中国には100社以上の国内ロボット手術メーカーが存在し、省レベルの入札によりデバイス価格が大幅に低下しています。Meril Life SciencesやGrenaなどの現地メーカーはコスト優位性を活用してシェアを獲得しており、多国籍企業は生産をローカライズするか、数量を譲渡するかを迫られています。日本の規制当局は新しいステープラーに対して長期の臨床審査を課しており、近期の成長を抑制していますが、既存サプライヤーを保護しています。インドの都市部の民間病院と農村部のクリニックという二重構造は、電動と手動の両ユニットへの同時需要をもたらしています。

欧州は厳格なESG指令と積極的な価格統合を組み合わせています。EU医療機器規則は市販後サーベイランスを義務付けてコンプライアンスコストを引き上げる一方、共同調達イニシアチブは購買力を集約してマージンを圧迫しています。ドイツの診断群分類システムは時間節約型の電動ステープラーを評価する一方、英国の病院は入札評価においてカーボンフットプリント指標を重視しています。中東・アフリカは初期段階にとどまっていますが、湾岸協力会議諸国は医療観光客を対象としたプレミアムロボットプログラムに資金を提供しています。南米では採用が二極化しており、公立病院は予算管理のために手動デバイスを好む一方、ブラジルやチリの民間施設は腫瘍手術や肥満手術に電動関節運動ヘッドを導入しています。

競合環境

Johnson & JohnsonのEthicon、Medtronic、Intuitive Surgicalは、閉鎖的なロボットエコシステム、広範な特許ポートフォリオ、機器とコンソールを組み合わせたサービス契約を通じて、外科用ステープラー市場において支配的な存在感を持っています。EthiconのEchelon 4000とMedtronicのSignia サーキュラーステープラーはいずれも2025年にリアルタイムで圧縮を調整するアダプティブ発射アルゴリズムを搭載してデビューし、漏出防止に対応し手術室時間を短縮しています。Intuitive SurgicalのSureFormシリーズはda Vinciプラットフォームとのみ互換性があり、価格競争から同社を保護する一方で、高件数のロボットセンターに購買力を集中させています。

B. Braun、Teleflex、ConMedなどの中堅プレーヤーは、サステナビリティ機能、モジュール性、煙排出統合で競争しています。Purple Surgical、Lexington Medical、Reach Surgicalは再使用可能なハンドルと単孔腹腔鏡に注力し、ESG目標に制約された病院を狙っています。中国およびインドの参入企業は現地製造を活用してグローバル価格を40〜50%下回り、国内サプライヤーを優遇する政府インセンティブの支援を受けています。生体接着剤のイノベーターは、特定の手術において機械的固定の代替を提供することで競争の場を拡大しています。

技術ロードマップはAI対応フィードバックループ、生体吸収性材料、小児ケアのための小型化を重視しています。ISO 13485およびFDA 510(k)コンプライアンスは、スタートアップ企業の市場投入時間を延長する可能性のある広範なユーザビリティおよび生体適合性試験を課しています。戦略的パートナーシップが増加しており、Johnson & Johnsonは2024年に中国向けにMicroPortとの合弁会社を設立し、Strykerの2025年のチタン積層造形への投資は供給の強靭性を確保しながら物流コストを削減しています。

外科用ステープラー業界リーダー

B. Braun Melsungen AG

ConMed Corporation

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Medtronicはアダプティブ発射技術を搭載したSignia サーキュラーステープラーを発売し、リアルタイム組織インピーダンスセンサーを統合することで結腸直腸切除における漏出率を最大20%削減しました。

- 2025年6月:Ethiconは手動の前世代機と比較して発射時間を30%短縮するモーター駆動関節運動を搭載したEchelon 4000電動ステープラーを発表しました。

- 2025年4月:Intuitive Surgicalは、胸部、結腸直腸、泌尿器科手術においてda Vinci SP外科システムとともに使用するSP SureForm 45ステープラーのFDA認可を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、外科用ステープラー市場を、開腹、腹腔鏡、ロボット手術を問わず、組織の近接または切断のために術中に使用される使い捨ておよび再使用可能な手動または電動ステープリング機器と、そのリロードカートリッジによって生み出される年間総販売収益として定義しています。

スコープ除外:補助的な創傷閉鎖接着剤、縫合糸、クリップアプライヤーは除外されています。

セグメンテーション概要

- 製品別

- リニアステープラー

- サーキュラーステープラー

- 腹腔鏡(内視鏡)用ステープラー

- 皮膚ステープラー

- メカニズム別

- 手動

- 電動

- 使用可能性別

- 使い捨て

- 再使用可能

- 用途別

- 腹部・消化管手術

- 肥満・代謝手術

- 産科・婦人科

- 心臓・胸部手術

- 整形外科・外傷

- その他の外科的用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、欧州、アジアの消化管外科医、周術期看護師、サプライチェーンマネージャーにインタビューを行い、平均販売価格、症例あたりのリロード比率、電動ステープラーの普及率、新興の単孔ロボット選好を検証しました。これらの議論はデータのギャップを埋め、最終的なトライアンギュレーション前の作業仮定を精緻化しました。

デスクリサーチ

まず、WHO病院ケア統計、国連コムトレード、米国FDA 510(k)デバイス登録などの公開データセットから手術件数、輸入額、関税コードをマッピングし、ステープラーの認可と貿易フローの実数を把握しました。OECDヘルスデータ、肥満手術レジストリ、ステープラー誤発射発生率に関する査読済み論文からの国別手術監査は、採用の上限を評価するのに役立ちました。補足的な視点は企業の10-K申告書、投資家向けデッキ、D&B Hooversの財務スナップショットから得られ、Dow Jones Factivaは製品発売とリコールに関するリアルタイムのプレスを提供しました。挙げられたソースは例示的なものであり、相互確認と明確化のために多くの追加データベースおよび公開出版物が参照されました。

市場規模の算定と予測

手術件数からの需要のトップダウン再構築(ステープラー使用率と滅菌サイクルで加重)と、選択的なボトムアップのサプライヤー積み上げを組み合わせて合計を検証しました。モデルの主要変数には、帝王切開および肥満手術の成長、電動ユニットの価格侵食、手術あたりのリロード利用率、病院の資本予算トレンドが含まれます。予測は、これらの促進要因を過去の売上に結びつける多変量回帰によって生成され、専門家が承認した保守的、基本、加速的なケアバックログシナリオの下でストレステストが行われます。ディストリビューターデータが薄い場所のボトムアップのギャップは、サンプリングされた施設からの中央値の平均販売価格×数量ベンチマークを使用して補完されました。

データ検証と更新サイクル

すべての中間アウトプットは2段階のアナリストピアレビューを経た後、輸入急増、FDAリコール通知、四半期決算に対する異常値チェックが行われます。モデルは年次で更新されますが、重大なリコールや診療報酬の変更は中間更新を引き起こし、クライアントが常に最新の見解にアクセスできるようにしています。

Mordorの外科用ステープラーベースラインが信頼されるベンチマークであり続ける理由

公表された推定値は、企業が不均等な製品ミックスを選択し、異なる平均販売価格の階層を適用し、異なるペースで更新するため、差異が生じます。当社の厳格なスコープ、年次更新、透明な変数リンクにより、当社の数値は信頼できる意思決定の基準となっています。主要なギャップ要因には、リロードがハンドピースにバンドルされているかどうか、電動ステープラーのプレミアムがどのようにモデル化されているか、通貨換算日、パンデミック後のバックログ仮定の積極性が含まれており、これらはすべて承認前に当年度の監査済みエビデンスに整合させています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 62億4,000万米ドル(2025年) | ||

| 51億5,000万米ドル(2024年) | グローバルコンサルタントA | リロード収益を除外し、2023年米ドルの静的為替レートを適用 |

| 53億米ドル(2023年) | 業界誌B | 過去の手動専用平均販売価格を使用し、ロボット普及要因なし |

| 56億2,000万米ドル(2024年) | 地域コンサルタントC | スコープを上位5地域に限定し、線形成長を予測 |

総合すると、リロード、ロボティクス、最新の通貨ベースラインが組み込まれると、Mordorのバランスのとれたトレーサブルなモデルが今日の市場の最も明確で再現性の高い見解を提供することが比較から示されています。

レポートで回答される主要な質問

2031年までの外科用ステープラー市場の予測値は?

外科用ステープラー市場は年平均成長率7.15%で成長し、2031年までに94億3,000万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

腹腔鏡用ステープラーは、低侵襲技術の拡大に伴い年平均成長率7.1%で進展しています。

外来手術センターがステープラー需要にとって重要な理由は何ですか?

ASCは高件数の整形外科・消化管手術を病院から移転させており、外来環境で使用されるステープラーの年平均成長率8.25%を牽引しています。

ESG目標はステープラーの調達にどのような影響を与えていますか?

廃棄物削減目標を追求する病院は、単回使用デバイスと比較してカーボンフットプリントを最大80%削減できる再使用可能なハンドルシステムを優遇しています。

ステープラー関連の訴訟リスクを低減するのに役立つ技術は何ですか?

リアルタイム組織感知機能を持つAI対応ステープラーは、発射条件を記録し術後レビューを支援する構造化された監査ログを作成します。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は高齢化人口と拡大する現地製造基盤に牽引され、最速の年平均成長率8.31%を記録する見込みです。

最終更新日: