外科用縫合糸市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.39 十億米ドル |

| 市場規模 (2031) | 7.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

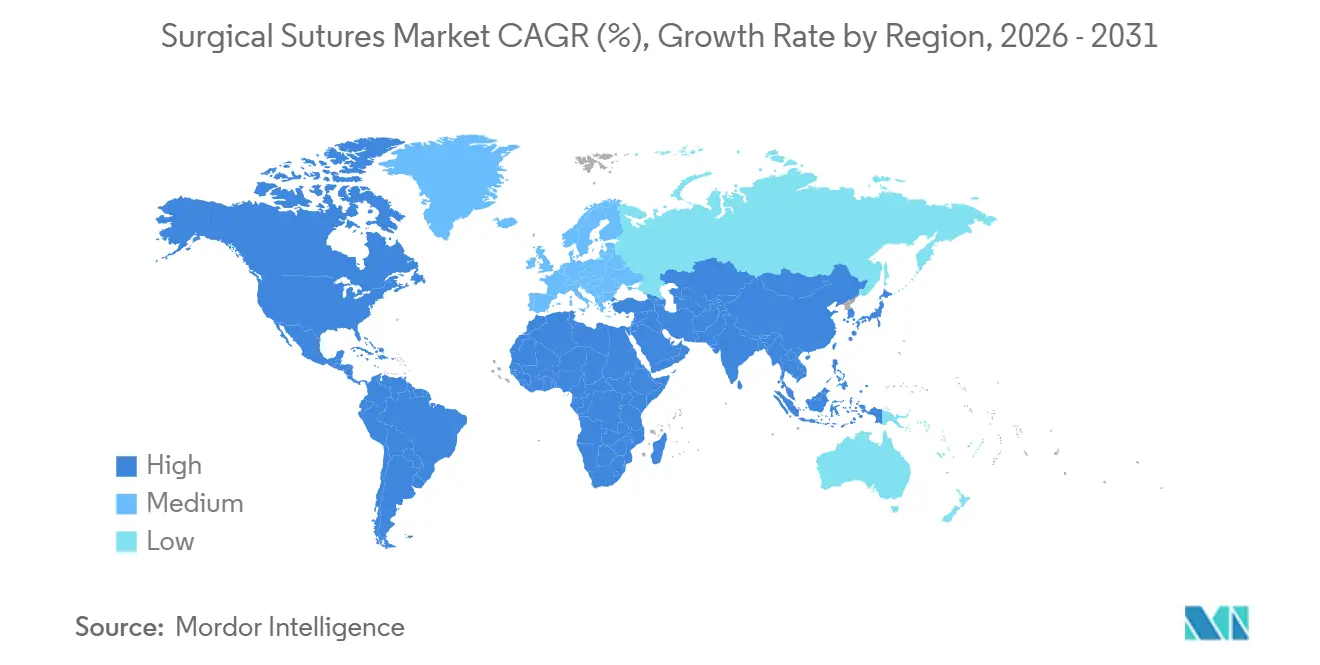

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

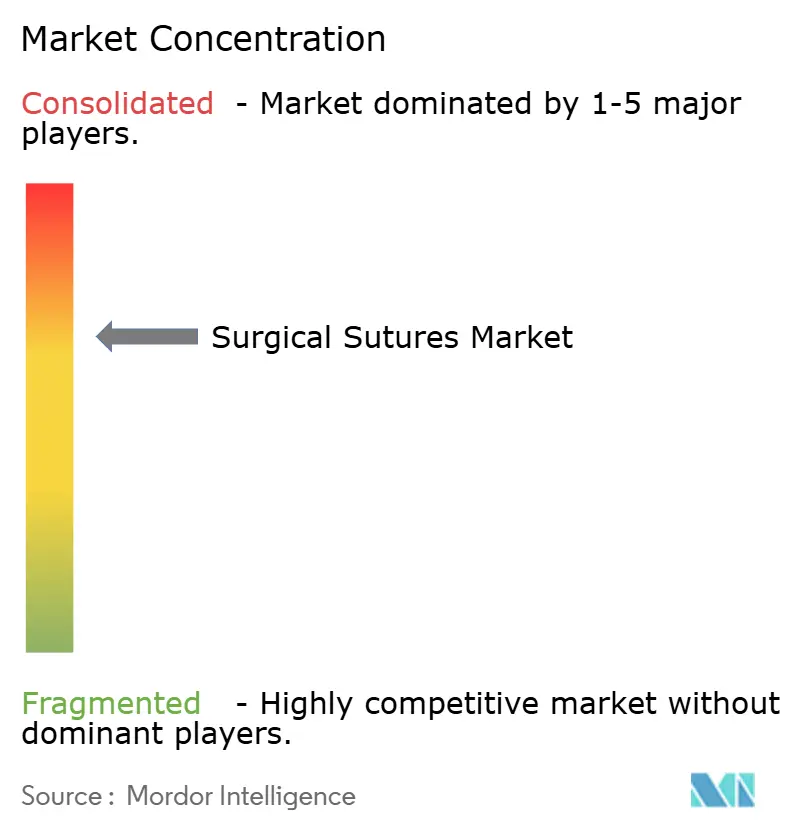

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用縫合糸市場分析

外科用縫合糸市場の規模は、2025年の51億6,000万米ドルから2026年には53億9,000万米ドルに増加し、2031年までに70億3,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 5.47%で成長します。

市場の成長は、病院および外来手術センターが吸収性・抗菌コーティング・速吸収性フィラメントを採用し、感染モニタリングコストの削減と手術室の回転時間短縮を実現していることと密接に結びついています。吸収性ポリグリコール酸およびポリジオキサノン縫合糸、単線モノフィラメント、予測可能な合成ポリマーは、縫合糸抜去の受診を不要にし、感染リスクを低減し、価値に基づくケアモデルに適合するため、従来の選択肢に取って代わりつつあります。同時に、慢性疾患に関連する待機手術の件数増加、世界的な高齢化、アジア太平洋地域における民間病院への旺盛な投資が、外科用縫合糸市場のアドレス可能なベースを継続的に拡大しています。北米および欧州におけるサプライチェーンの統合は、ベンダーを縫合糸とステープラー・止血剤を組み合わせたバンドル契約へと向かわせており、単独製品のマージンを圧迫する一方で、価格競争力を維持するための製品革新を促しています。ロボット式ステープリングプラットフォーム、組織接着剤、原材料価格の変動といった逆風要因も存在しますが、これらの力は外科用縫合糸市場全体の拡大軌道を妨げるには至っていません。

主要レポートのポイント

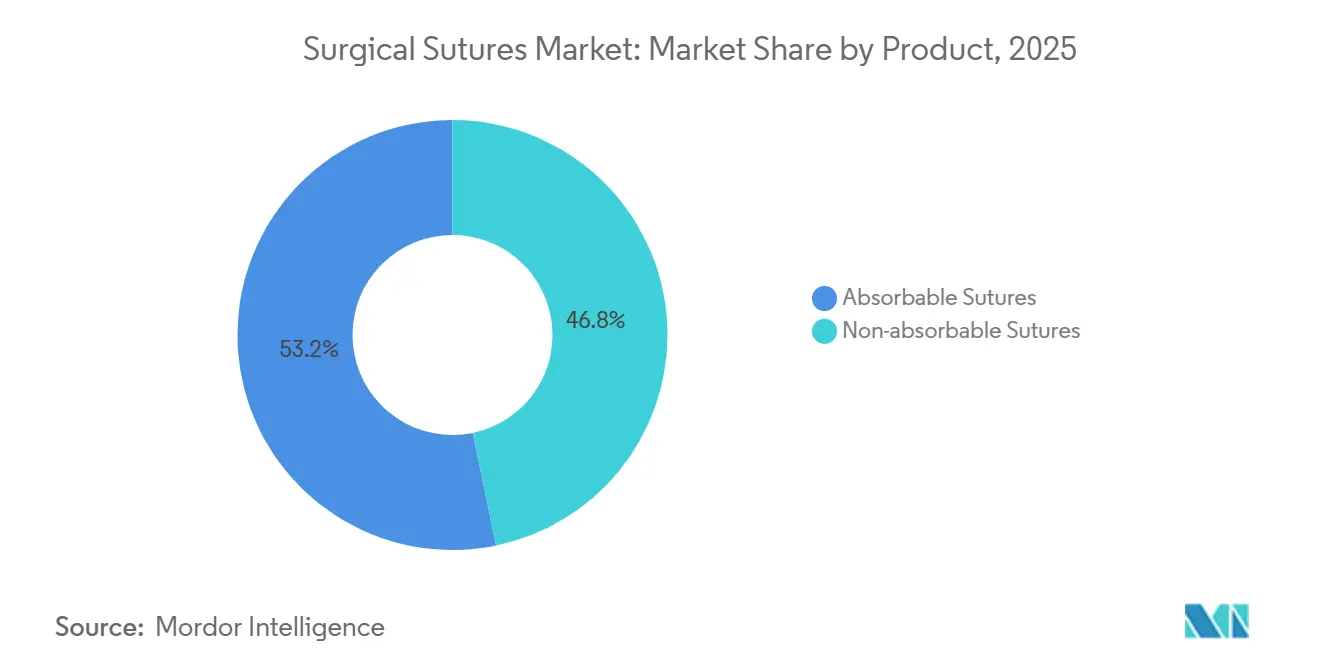

- 製品別では、吸収性縫合糸が2025年の外科用縫合糸市場シェアの53.24%を占め、2031年にかけてCAGR 7.56%で拡大する見込みです。

- フィラメント構造別では、モノフィラメント設計が2025年に売上高シェアの58.46%を保持し、予測期間にわたってCAGR 8.02%で進展しています。

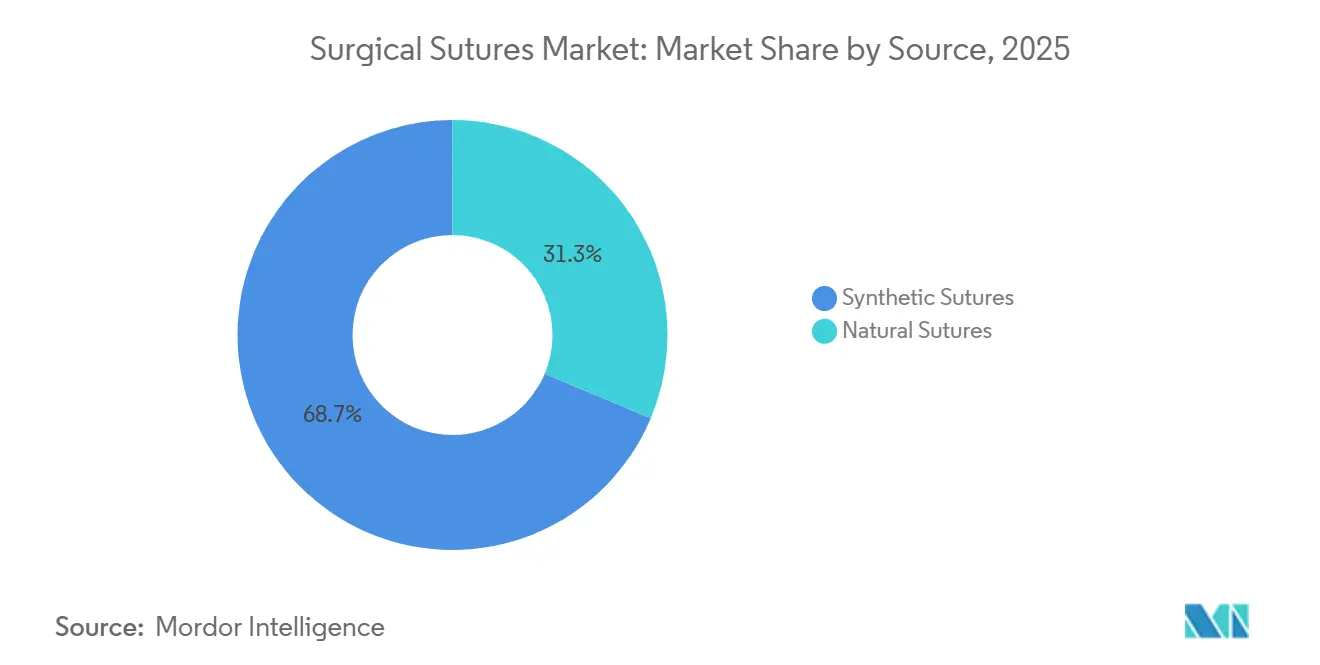

- 原料別では、合成ポリマーが2025年に売上高の68.68%を占め、CAGR 6.46%で2031年まで最も急成長するカテゴリーであり続けています。

- コーティング別では、抗菌コーティング縫合糸が2025年の売上高の64.24%を占め、予測期間にわたってCAGR 7.01%で進展しています。

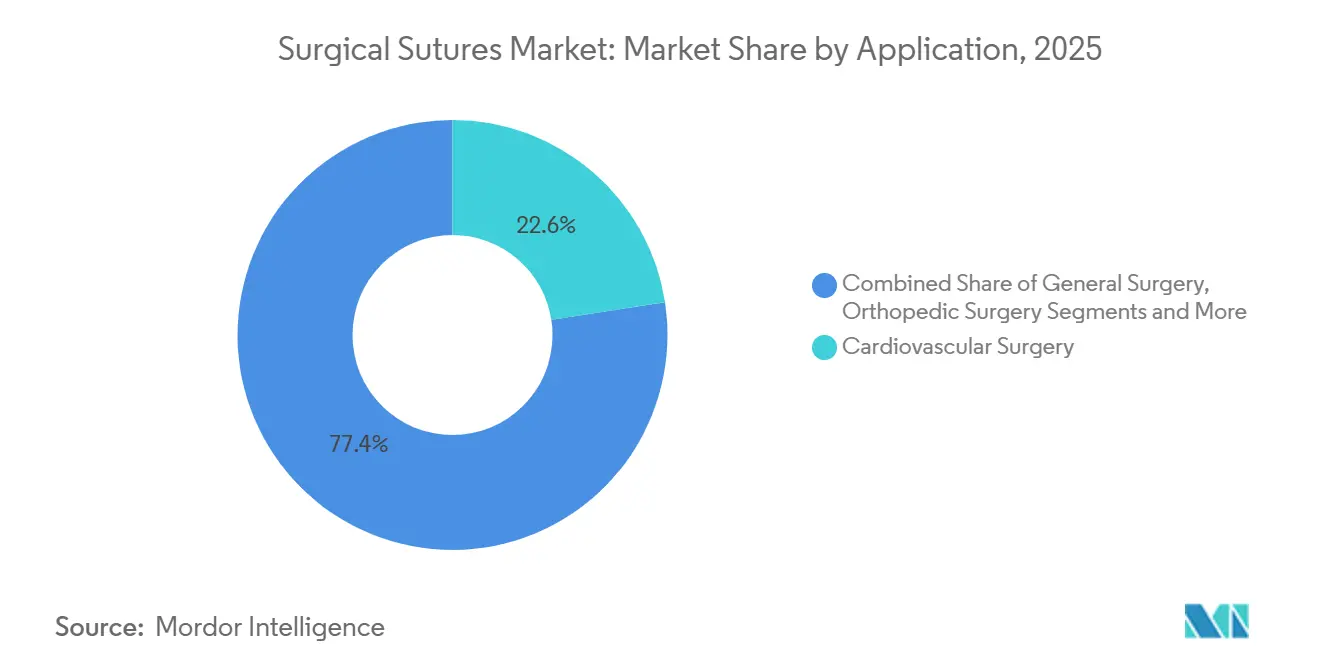

- 用途別では、心臓血管外科が2025年に22.57%のシェアでトップとなり、形成・再建外科が2031年にかけて最も高いCAGR 8.73%を記録しています。

- エンドユーザー別では、病院が2025年に65.36%のシェアを維持し、外来手術センターが2031年に向けて最高のCAGR 8.46%を記録しています。

- 地域別では、北米が2025年に37.47%の売上高シェアで首位を占めていますが、アジア太平洋地域が2031年に向けて最速のCAGR 7.36%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の外科用縫合糸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口における 外科手術件数の増加 | +1.2% | 北米、欧州、日本 | 長期(4年以上) |

| 待機手術を促進する 慢性疾患負担の増大 | +0.9% | 北米、西欧 | 中期(2〜4年) |

| 生体吸収性・抗菌糸における 技術的進歩 | +0.8% | 北米、欧州、波及効果 アジア太平洋 | 中期(2〜4年) |

| 新興国における医療 インフラの拡充 | +1.0% | 中国、インド、中東・アフリカ、南米 | 長期(4年以上) |

| 速吸収性縫合糸を必要とする 外来手術の急増 | +0.7% | 北米、欧州、都市部 アジア太平洋 | 短期(2年以内) |

| スマートセンサー搭載縫合糸の 初期研究開発 | +0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口における外科手術件数の増加

高齢者人口の動態は、整形外科・脊椎・心臓血管手術の件数を押し上げ、60〜90日間にわたって引張強度を維持する長期吸収性フィラメントの需要を高めることで、縫合糸需要を再形成しています。65歳以上の米国成人は2040年までに人口の21.6%を占めるようになり、年間の股関節・膝関節形成術は470万件に向けて増加します。研究期間中、関節形成術患者の90%以上が50歳以上でした。人工股関節全置換術(THR)患者の平均年齢は70歳、人工膝関節全置換術(TKR)患者の平均年齢は67歳でした。2036年までに人工股関節全置換術が65%増加し、膝関節形成術が49%増加すると予測されています。[1]Katie St John、Andrew Hughes、Joseph Queally、「アイルランド共和国における股関節・膝関節形成術サービスの人口動態トレンドと将来予測に関する研究」、The Surgeon、sciencedirect.com 2023年、日本の国立臨床データベースは895,606件の消化器・腹部外科手術を記録しました。腹腔鏡下胆嚢摘出術が118,825件でトップとなり、腹腔鏡下鼠径ヘルニア手術(82,669件)、開腹鼠径ヘルニア手術(63,234件)が続きました。[2]山本武人ほか、「日本外科学会による2023年国立臨床データベース年次報告」、Surgery Today、ncbi.nlm.nih.gov 75歳以上の患者では感染率が2倍になるため、病院はリスクの高い高齢者手術にトリクロサンコーティング縫合糸の使用を義務付けています。

待機手術を促進する慢性疾患負担の増大

糖尿病、肥満、心臓血管疾患、がんは、標準化された縫合糸ラインを好む予測可能な高件数手術を促進しています。米国における肥満手術は2023年に270,089件に達し、標準的な腹部手術と比較して30%多くの縫合糸材料を消費しました。[3]米国代謝・肥満外科学会、「肥満手術件数の推計、2011〜2023年」、米国代謝・肥満外科学会、asmbs.org 冠動脈バイパス術は2024年に371,000件に達し、編み込みポリエステル血管縫合糸の需要を支えています。腫瘍切除術では、免疫抑制患者における術後抜糸を不要にする吸収性皮下縫合への依存が高まっています。

生体吸収性・抗菌糸における技術的進歩

銀ナノ粒子をドープしたポリ(3-ヒドロキシ酪酸-co-4-ヒドロキシ酪酸)縫合糸は、28日時点で引張強度の80%を維持しながら、黄色ブドウ球菌の定着を94%低減します。ファロペネム溶出糸は14日間にわたって殺菌レベルを放出し、第一世代トリクロサンコーティングを超える抗菌ウィンドウを延長します。臨床評価中のポリブチレンサクシネート製剤は、病院の持続可能性要件を満たすカーボンニュートラルなフットプリントを実現することが期待されています。

新興国における医療インフラの拡充

インドは2024年に民間病院のベッド数を10,000床増加させ、MedTech Mitraプログラムを通じて医療機器の承認を合理化しました。サウジアラビアのビジョン2030による290病院の民営化には、縫合糸を含む医療機器調達に650億米ドルが必要とされています。中国の第14次五カ年計画は新たな郡レベル病院に750億米ドルを予算計上し、2024年に国内縫合糸メーカー23社を承認したことで、価格競争が激化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ステープラー、シーラント、 ロボット閉創システムへのシフト | -0.6% | 北米、欧州 | 中期(2〜4年) |

| 接着性ドレッシングへの切り替えを 促す感染リスク | -0.3% | 世界の小児・眼科手術 | 短期(2年以内) |

| 抗菌コーティングフィラメントへの 規制強化 | -0.2% | 北米、欧州 | 短期(2年以内) |

| 地政学的な原材料供給 の混乱 | -0.4% | 世界の単一供給源地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ステープラー、シーラント、ロボット閉創システムへのシフト

ダ・ヴィンチプラットフォームによるロボット式ステープリングは、2024年に手術件数が228万9,000件に達する中、大腸手術1件あたりの縫合糸使用量を20%削減しました。フィブリンシーラントおよびシアノアクリレート接着剤は、2024年にFDAが8種類の新しい組織接着剤バリアントを承認したことを受け、小児・肝臓手術において縫合糸に取って代わっています。CMSはステープル式肥満手術の償還額を220米ドル引き上げ、代替経済性を強化しました。

接着性ドレッシングへの切り替えを促す感染リスク

CDCのサーベイランスは2024年に157,500件の手術部位感染を記録し、縫合糸が18%に関与していました。マルチフィラメント糸は感染リスクプロファイルが2.3倍高く、汚染創傷ではモノフィラメントを優先するガイドライン改訂の動機となっています。JAMA Surgeryは、接着剤で閉創した汚染・清潔腹部手術において、吸収性縫合糸と比較して感染率が4.7%から2.9%に低下したことを示しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:償還が受診排除を優遇する中で吸収性縫合糸が優位

2025年における吸収性縫合糸の53.24%のシェアは、構造的な償還シフトを裏付けています。メディケアの2024年医師報酬スケジュールは縫合糸抜去受診への支払いを削減し、外科医をポリグリコール酸およびポリジオキサノン製品へと向かわせています。吸収性縫合糸の外科用縫合糸市場規模の中で、有棘設計は手術室時間を6〜9分短縮し、整形外科修復における採用率が14%上昇しました。非吸収性縫合糸は永続的な引張強度を必要とする血管・角膜用途で存続していますが、支払者がフォローアップ受診の排除を評価するため、そのCAGR 3.12%は低調に推移しています。

ISO 13485認証は前年比9%増加し、2024年には縫合糸メーカー1,247社が認証を取得しており、品質コンプライアンスがGPO契約の閾値となっています。カーボンニュートラルなバイオベース吸収性縫合糸は、40〜60%の価格プレミアムにもかかわらず購買基準を書き換える可能性がありますが、初期の採用は学術センターに限定されています。

フィラメント構造別:感染管理義務化によりモノフィラメントが優勢に

モノフィラメント縫合糸は2025年に売上高の58.46%を占め、病院プロトコルが汚染環境でのマルチフィラメント使用を禁止する中、CAGR 8.02%で推移しています。47,000人の患者を対象としたランセットのメタ分析では、単線閉創が大腸・胆道手術における感染を52%削減することが証明されました。マルチフィラメントは顕微外科における結節の安全性において依然として支持されていますが、編み込み糸への抗菌コーティングは感染管理義務化の中での暫定的な解決策にとどまっています。有棘設計は、手術室時間を短縮し繰り返し閉創における手袋疲労を軽減する結節不要の閉創を提供することで、構造的な境界線を曖昧にしています。

原料別:合成ポリマーが天然素材を周縁化

合成縫合糸は2025年の売上高の68.68%を占め、組織治癒のタイムラインに合わせた加水分解が設計されていることからCAGR 6.46%で拡大しています。ポリジオキサノンは28日時点で引張強度の70%を維持し、筋膜修復に最適です。粘膜層に依然として好まれる天然カットガットは、EU調達禁止の影響で供給が18%縮小しており、CAGR 3.87%に制限されています。絹の高い組織反応性も、編み込みポリエステルによる段階的な置き換えを促進しています。

コーティング別:抗菌製剤が規制上の逆風に直面

コーティング縫合糸は2025年に売上高シェアの64.24%を保持し、病院が感染率指標に償還を結びつける中、CAGR 7.01%が持続しています。トリクロサンコーティング製剤は、2024年のコクランメタ分析において15,000人の患者で感染リスクを31%低減しました。しかしFDAの耐性警告を受け、長期的な抗菌曝露を軽減するために設計された銀ナノ粒子やファロペネム溶出層などの次世代コーティングへの移行が進んでいます。

用途別:美容の一般化により形成外科が急増

心臓血管外科の22.57%のシェアは、ポリエステル縫合糸を必要とする年間371,000件の冠動脈バイパス術によって支えられています。形成・再建外科は2024年の米国での2,820万件の手術を背景にCAGR 8.73%で加速しています。有棘ポリジオキサノンは結節不要のフェイスリフトを可能にし、吸収性皮下縫合は乳房再建における瘢痕を最小化します。整形外科手術は日本および米国でCAGR 6.89%で関節置換の勢いに乗っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来移行の加速により外来手術センターが拡大

病院は65.36%のシェアを保持していますが、バンドル購買契約によるマージン圧縮に直面しています。外来手術センターはCAGR 8.46%で成長し、滅菌済みパックと90日間の支払い条件を求めています。専門クリニックは院内皮膚科・静脈瘤手術によりCAGR 5.23%で拡大しています。

地域分析

北米の37.47%のシェアは、年間5,100万件の手術とコーティング・有棘縫合糸のプレミアム採用に起因しています。840億米ドルの契約を管理するGPOは、2025年までに単独縫合糸マージンを200〜300ベーシスポイント削減するバンドル取引を強制しています。

アジア太平洋地域はCAGR 7.36%を記録しており、インドのベッド数拡大、中国の病院建設、日本の高齢化による整形外科需要に支えられています。欧州は、メーカーの14%を一時的に排除したMDR再認証の障壁とトリクロサン使用を制限するEMAの審査によって抑制されています。中東・アフリカはサウジアラビアのビジョン2030民営化が集中調達を促進することで成長しています。南米のシェアは、最低コスト供給を重視するブラジルのSUSテンダーの下で価格感応度が高い状態が続いています。

競合環境

エシコン、Medtronic、B. Braunが世界売上高のほぼ半分を占めていますが、インドおよび中国の国内メーカーが公開入札において輸入品より30〜40%安い価格を提示し、市場の断片化を維持しています。エシコンの原材料垂直統合は15〜20%のマージンプレミアムを支え、MedtronicのCovidien買収は心臓血管ニッチの幅を強化しました。B. Braunのマレーシア工場はアジア太平洋需要に対して着地コストを25%削減しています。Surgical SpecialtiesのSharpointは±2µmの精度で超精細眼科カテゴリーを支配し、DemeTechの外来手術センター直販モデルは米国外来シェアの8%を保持しています。2024年に47件の新たな510(k)承認が得られたことは急速なイノベーションサイクルを示していますが、6件のクラスII回収は製造リスクを露呈しています。

外科用縫合糸業界のリーダー

B. Braun Melsungen AG

Johnson & Johnson Services, Inc.

Medtronic plc

Smith & Nephew plc

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Mesh Suture, Inc.がDURAMESHのEU MDRおよびMDSAP認証を取得しました。

- 2025年7月:Corza MedicalがOnatec眼科縫合糸ラインを拡充し、外科医の選択肢を向上させました。

世界の外科用縫合糸市場レポートの範囲

レポートの範囲によれば、縫合糸とは血管や組織を結紮して手術部位を閉鎖するために使用される任意の素材の糸を指します。縫合糸は治癒プロセスにおいて重要な役割を果たします。

外科用縫合糸市場は、製品、フィラメント構造、原料、コーティング、用途、エンドユーザー、地域別にセグメント化されています。製品別では、吸収性と非吸収性にセグメント化されています。フィラメント構造別では、モノフィラメントとマルチフィラメントにセグメント化されています。原料別では、天然と合成にセグメント化されています。コーティング別では、コーティングありとコーティングなしにセグメント化されています。用途別では、心臓血管、一般、整形外科、婦人科・産科、眼科、歯科、形成・再建、その他にセグメント化されています。エンドユーザー別では、病院、外来手術センター、専門クリニック、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、主要地域の17カ国における外科用縫合糸市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 吸収性縫合糸 |

| 非吸収性縫合糸 |

| モノフィラメント縫合糸 |

| マルチフィラメント縫合糸 |

| 天然縫合糸 |

| 合成縫合糸 |

| コーティングあり縫合糸 |

| コーティングなし縫合糸 |

| 心臓血管外科 |

| 一般外科 |

| 整形外科 |

| 婦人科・産科 |

| 眼科手術 |

| 歯科手術 |

| 形成・再建外科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 吸収性縫合糸 | |

| 非吸収性縫合糸 | ||

| フィラメント構造別 | モノフィラメント縫合糸 | |

| マルチフィラメント縫合糸 | ||

| 原料別 | 天然縫合糸 | |

| 合成縫合糸 | ||

| コーティング別 | コーティングあり縫合糸 | |

| コーティングなし縫合糸 | ||

| 用途別 | 心臓血管外科 | |

| 一般外科 | ||

| 整形外科 | ||

| 婦人科・産科 | ||

| 眼科手術 | ||

| 歯科手術 | ||

| 形成・再建外科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

外科用縫合糸市場の現在の価値はいくらですか?

外科用縫合糸市場の規模は2026年に53億9,000万米ドルです。

世界の売上高はどのくらいの速度で成長すると予測されていますか?

売上高は2031年までに70億3,000万米ドルに達し、CAGR 5.47%を反映する見込みです。

どの製品タイプが販売をリードしていますか?

吸収性縫合糸は2025年に53.24%のシェアを保持し、2031年にかけてCAGR 7.56%で非吸収性縫合糸を上回るペースで成長すると予測されています。

モノフィラメント縫合糸が支持を集めている理由は何ですか?

モノフィラメントは編み込み代替品と比較して手術部位感染を50%以上削減します。

最も急成長している用途分野はどこですか?

形成・再建外科は2031年にかけてCAGR 8.73%で拡大すると予測されています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は病院キャパシティの拡大を背景に2031年にかけてCAGR 7.36%で進展すると予測されています。

最終更新日: