オーラルケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 59.06 十億米ドル |

| 市場規模 (2031) | 80.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーラルケア市場分析

オーラルケア市場は2026年に596億米ドルと評価され、2031年までに800億1,000万米ドルに達すると予測されており、CAGR 6.26%での成長が見込まれています。この成長は、予防的健康への一貫したシフトと日常衛生の優先化を反映しています。市場は、口腔の健康と全体的な健康状態との関連性に対する意識の高まりによって牽引されており、消費者は慢性疾患、感染症の予防、および長期的な医療費削減における効果的な口腔衛生の役割を認識しています。オーラルケア市場内では、製剤、成分、使用技術の進歩が製品の有効性を向上させ、消費者の期待を形成することで、イノベーションが引き続き重要な推進力となっています。さらに、ホリスティックウェルネス、成分の透明性、安全性に対する消費者嗜好の進化が、従来のソリューションと並んで高度な代替製剤への需要を押し上げています。

主要レポートのポイント

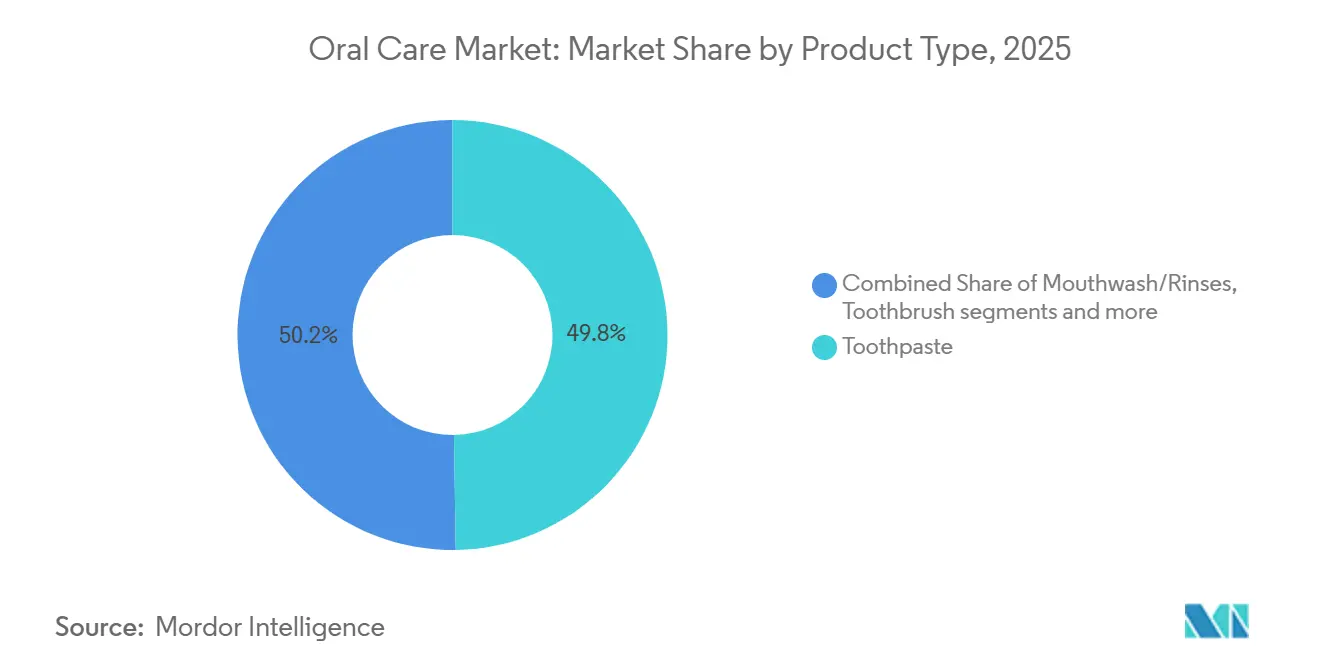

- 製品タイプ別では、歯磨き粉が2025年に49.76%の収益シェアをリードし、マウスウォッシュおよびリンスは2031年にかけてCAGR 6.76%で成長すると予測されています。

- 成分別では、従来型製剤が2025年にオーラルケア市場シェアの91.38%を占め、天然・オーガニック製品は2026年から2031年にかけてCAGR 7.12%で拡大すると予測されています。

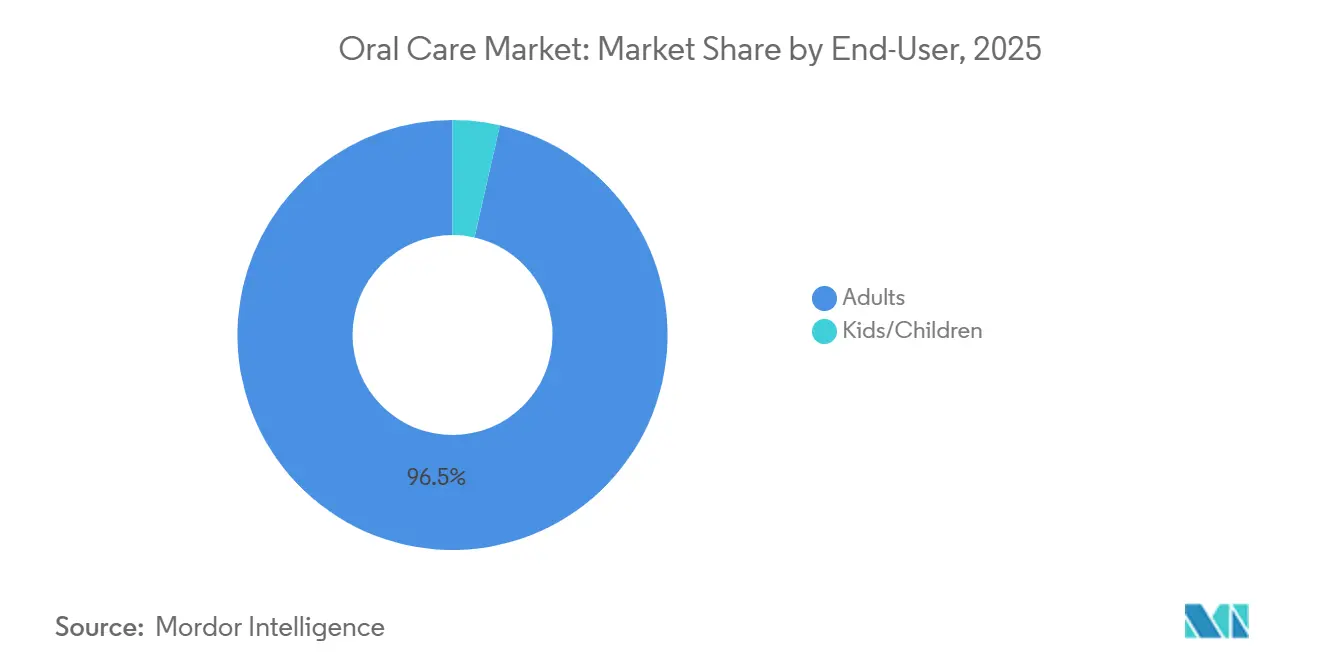

- エンドユーザー別では、成人が2025年の需要の96.46%を占め、子供・児童セグメントは2031年にかけてCAGR 7.61%で成長する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に36.06%の収益を保持しましたが、オンライン小売店が2031年にかけて最速のCAGR 8.23%を記録する見込みです。

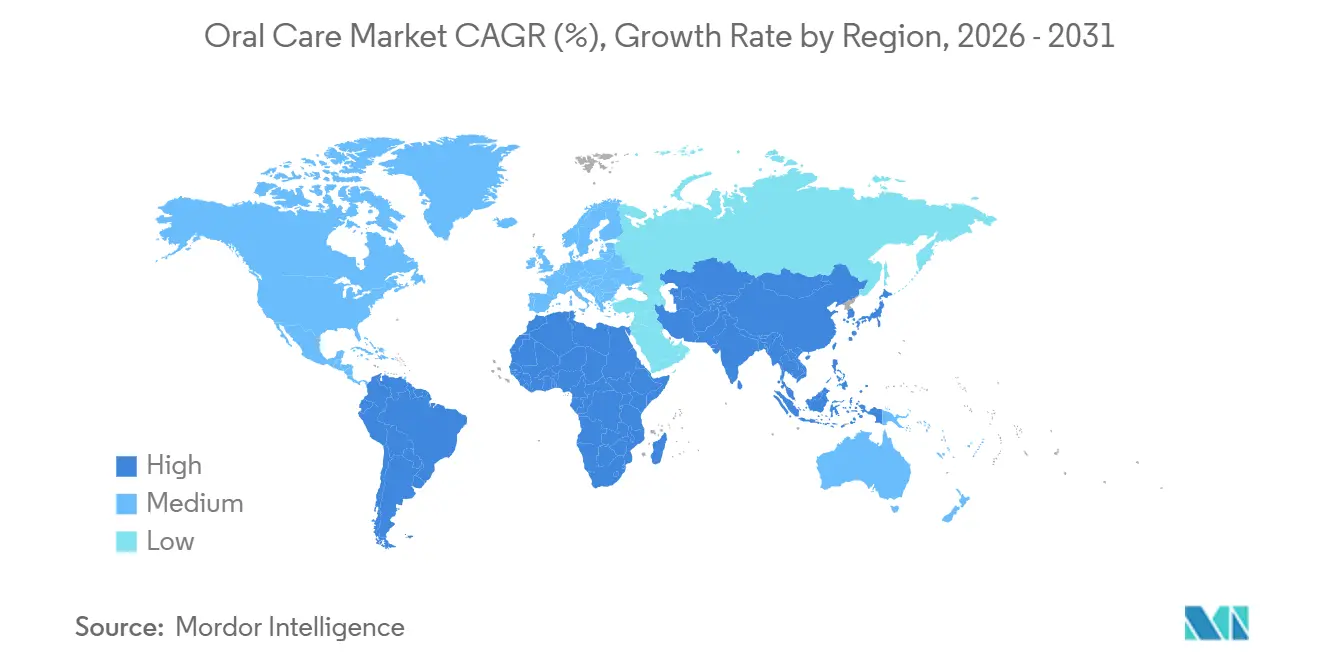

- 地域別では、アジア太平洋が2025年に29.91%の価値を占め、2031年にかけてCAGR 7.83%という最高の地域成長ペースを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

オーラルケア市場のドライバー響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・衛生意識の高まり | +1.0% | アジア太平洋の都市部および北米で最も強く、グローバル全体 | 中期(2~4年) |

| 口腔疾患の負担増大 | +0.9% | グローバル全体、南アジア、サハラ以南アフリカ、南米で深刻 | 長期(4年以上) |

| 製品製剤と技術のイノベーション | +1.3% | 北米および欧州の研究開発(R&D)拠点が主導し、アジア太平洋での急速な普及、グローバル全体 | 短期(2年以内) |

| 高齢化人口と老年期の口腔ニーズ | +0.6% | 北米、欧州、日本、中国でも台頭 | 長期(4年以上) |

| 天然・ハーブ・環境配慮型製品へのシフト | +0.8% | 北米、欧州、アジア太平洋の都市部、南米への波及 | 中期(2~4年) |

| 積極的なマーケティングとブランド構築 | +0.7% | ブランド浸透度が低い新興市場に集中、グローバル全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・衛生意識の高まり

健康と衛生に対する意識の高まりは、グローバルオーラルケア市場を牽引する重要な要因であり、消費者は口腔の健康を全体的な健康状態の重要な側面として捉えるようになっています。口腔衛生の不良と心血管疾患、糖尿病、感染症などの全身疾患との関連性に対する理解が深まり、口腔ケアは基本的な衛生習慣から予防的ヘルスケアの優先事項へと変化しています。歯科医師会、公衆衛生機関、ブランドによるオーラルケア産業における教育的取り組みは、定期的なブラッシング、フロス使用、マウスウォッシュなどの補完製品の使用の重要性を強調しています。これにより、使用頻度が高まり、オーラルケア製品の採用が拡大しています。消費者は今や、歯科問題が発生してから対処するのではなく、予防に重点を置くようになっており、虫歯、歯周病、プラーク管理、知覚過敏、口臭を対象とした機能的・治療的オーラルケアソリューションへの需要を高めています。オーラルケア市場におけるこの意識の高まりは、多段階の口腔ケアルーティンの採用を促進し、個人の健康嗜好に合致した高度で専門的な天然製剤への試みを奨励しています。

口腔疾患の負担増大

口腔疾患の有病率の上昇は、グローバルオーラルケア市場の重要な推進要因であり、歯科疾患の持続的な発生が口腔衛生を任意の習慣から医療上の必要性へと変化させています。子供と成人の両方における虫歯、う蝕、歯周病、歯周疾患の広範な発生は、抗う蝕歯磨き粉、薬用マウスウォッシュ、歯茎ケアソリューションなどの予防的・治療的オーラルケア製品への需要を高めています。オーラルケア市場における未治療の口腔疾患の臨床的・経済的影響は、政府、医療提供者、消費者が早期介入と日常的な口腔衛生を優先するよう促しています。例えば、保健省によると、2025年にサウジアラビアでは虫歯の有病率が著しく高く、6歳児の96%、12歳児の93.7%が影響を受けており、公衆衛生上の課題の規模を示しています [1]出典:保健省、「健康デー2025」、moh.gov.sa。さらに、歯科治療は総医療費の約5%を占めており、予防可能な口腔疾患の経済的負担を浮き彫りにしています。オーラルケア市場におけるこれらの統計は、予防的口腔ケアルーティンの重要性と、臨床治療に対するコスト効果の高い代替手段としての日常使用製品への依存度の高まりを強調しています。

製品製剤と技術のイノベーション

製品製剤と技術のイノベーションは、グローバルオーラルケア市場の主要な推進要因です。継続的な科学的進歩により、ブランドはより高い有効性と精度でますます複雑かつ特定の口腔健康上の懸念に対処できるようになっています。現代の消費者は基本的な虫歯予防以上のものを求めており、炎症管理、抗菌保護、歯茎の再生、長期的な疾患予防などの多機能的なメリットを提供する臨床的に高度なソリューションを求めています。このオーラルケア市場のトレンドは、製品性能を向上させながら日常使用の安全性を確保するために、製薬グレードの有効成分、改善されたデリバリーシステム、高度な製剤技術を取り入れた研究開発(R&D)への大規模な投資をメーカーに促しています。例えば、2025年8月、Lion Corporationは、抗炎症成分トラネキサム酸(TXA)と抗菌剤イソプロピルメチルフェノール(IPMP)の最高濃度を特徴とする高性能製剤、デントヘルス薬用ハミガキDXプレミアムを発売しました。この製品は、進行した歯周病と炎症に対処するために特別に設計されています。オーラルケア市場におけるこのようなイノベーションは、測定可能な健康アウトカムをもたらすエビデンスに基づく治療的ソリューションへの口腔ケアのシフトを示しています。

高齢化人口と老年期の口腔ニーズ

高齢化人口と老年期口腔ケアへの需要の高まりは、グローバルオーラルケア市場の重要な推進要因です。高齢者は、歯の知覚過敏、歯茎の退縮、口腔乾燥症、エナメル質の侵食、根面う蝕、義歯関連の問題など、加齢に伴う歯科疾患にかかりやすい傾向があります。平均寿命の延伸に伴い、口腔の健康を維持することは、高齢者の適切な栄養摂取、発話、全体的な生活の質を確保するために不可欠となっており、専門的なオーラルケア製品への需要を高めています。老年期の消費者は、低研磨性歯磨き粉、知覚過敏緩和製剤、治療用マウスウォッシュ、義歯洗浄剤、口腔乾燥症や弱った歯茎に対応する製品など、カスタマイズされたソリューションを必要とすることが多く、オーラルケア市場の数量・価値の両面での成長に貢献しています。このトレンドは、先進国や高齢化社会で特に顕著です。例えば、人口調査局によると、2024年にモナコは65歳以上の人口比率が36%と最も高く、次いで日本が29%、ポルトガルとブルガリアがそれぞれ24%でした [2]出典:人口調査局、「総人口に占める65歳以上の割合が最も高い国々」、prb.org。オーラルケア市場におけるこれらの人口動態の変化は、メーカーと医療システムが予防的・老年期特有の口腔ケアソリューションに注力するよう促しています。

オーラルケア市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品の安全性懸念とリコール | -0.7% | 厳格な規制執行により北米および欧州で深刻な影響、グローバル全体 | 短期(2年以内) |

| 伝統的な歯磨き方法の普及 | -0.5% | 南アジア、中東、サハラ以南アフリカ、ラテンアメリカ農村部 | 長期(4年以上) |

| 規制・コンプライアンス上の課題 | -0.5% | 北米、欧州、中国で特に負担が大きく、グローバル全体 | 中期(2~4年) |

| サービス不足地域における認知度の低さ | -0.4% | サハラ以南アフリカ、南アジア農村部、ラテンアメリカ僻地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品の安全性懸念とリコール

製品の安全性懸念とリコールは、消費者の信頼を損ない、ブランドの信頼性を傷つけ、新製剤や技術の採用を遅らせることで、グローバルオーラルケア市場に対する重大な抑制要因となっています。オーラルケア製品は毎日使用され、敏感な口腔組織と直接接触するため、消費者と規制当局の両方から高い安全性が求められています。副作用、汚染、過度の研磨性、または電動歯ブラシのバッテリー関連問題などのデバイスの不具合に関する報告は、リコール、否定的なメディア報道、規制当局による監視強化を引き起こす可能性があります。これらの安全性懸念は、オーラルケア市場の企業がより厳格な試験プロトコル、製剤変更要件、承認期間の延長に直面するため、製品発売を遅らせる可能性もあります。さらに、リコールや安全性の問題は、企業に財務的損失、法的責任、長期的な評判の損害をもたらす可能性があります。信頼と専門家の推薦が重要な市場では、リコールにより消費者が馴染みのある製品や伝統的な製品に戻る可能性があり、カテゴリーの成長とイノベーションの可能性を制限します。

伝統的な歯磨き方法の普及

伝統的な歯磨き方法の普及は、グローバルオーラルケア市場に対する重大な抑制要因として機能し続けています。ミスワク、ニーム、ダトゥンなどの咀嚼棒の使用、ハーブパウダー、炭、塩、自家製ペーストなどの長年にわたる文化的慣行は、日常のルーティンに深く根付いています。これらの方法は、市販の歯磨き粉や歯ブラシに対する天然で効果的かつ手頃な代替手段として広く認識されています。その結果、これらの方法は使用頻度を大幅に低下させ、特に予防的歯科ケアへの認識が依然として限られている農村部や半都市部において、ブランドオーラルケア製品の必要性に対する認識を弱めています。これらの伝統的慣行の深く根付いた文化的受容と、専門的な歯科指導へのアクセスの制限が相まって、行動変容に対する大きな障壁を生み出しています。これにより、現代のオーラルケアソリューションの採用と市場浸透が著しく制限され、グローバルオーラルケア産業の持続的な成長と発展に対する持続的な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

オーラルケア市場セグメント分析

製品タイプ別:

多段階ルーティンの普及に伴うマウスウォッシュの台頭2025年にオーラルケア市場シェアの49.76%を占める歯磨き粉は、日常の口腔衛生における不可欠な役割と全年齢層にわたる普遍的な訴求力により、グローバルオーラルケア市場の主要な推進力であり続けています。最も不可欠なオーラルケア製品として認識されている歯磨き粉は、日常のルーティンに組み込まれた高頻度の繰り返し購入品です。オーラルケア市場における歯磨き粉の優位性は、虫歯予防、歯茎ケア、知覚過敏緩和、ホワイトニング、エナメル質修復、口臭予防など、多様な口腔健康ニーズに対応する製剤の継続的なイノベーションによってさらに強化されています。これらの進歩により、ブランドは予防的、治療的、美容的ニーズを同時に満たすことができます。さらに、歯科医師による強力な推薦と、歯磨き粉を使った1日2回のブラッシングを強調する公衆衛生上の推奨が、口腔ケア習慣の基盤としての習慣的な使用を強化しています。

2031年にかけてCAGR 6.76%で成長すると予測されるマウスウォッシュおよびリンスは、グローバルオーラルケア市場において最も急成長している製品カテゴリーの一つとして台頭しています。その採用の増加は、包括的な口腔衛生ルーティンの補完的かつ不可欠なコンポーネントとしての位置付けによって牽引されています。消費者は、ブラッシングだけでは口臭、プラークの蓄積、歯茎の炎症、届きにくい部位の細菌管理などの問題に対処するには不十分であることをより認識するようになっています。この認識が、日常的な予防ソリューションとしてのマウスウォッシュの使用を加速させています。さらに、歯科医師の推薦と処置後の口腔ケアガイダンスが、薬用・治療用マウスリンスの使用を促進し、その用途を美容的な口臭予防から臨床的・予防的目的へと拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

成分別:

天然製品がプレミアム化の波を捉える2025年にグローバルオーラルケア市場シェアの91.38%を占める従来型製剤は、確立された臨床的信頼性、機能的信頼性、日常の口腔衛生習慣における広範な使用により、グローバルオーラルケア市場を牽引しています。これらの製剤は、フッ化物や抗菌剤などの科学的に検証された成分に基づいており、虫歯予防、プラーク管理、歯茎の健康などの一般的な口腔健康上の懸念に効果的に対処します。これにより、消費者と歯科専門家の両方にとって好ましい選択肢となっています。さらに、これらの製品に対する消費者の親しみやすさと信頼が採用の障壁を最小化し、プレミアムやニッチな代替品が市場での牽引力を得ている中でも、口腔ケアルーティンにおける継続的な優位性を確保しています。

2031年にかけてCAGR 7.12%で成長すると予測されるオーガニック製品は、消費者の嗜好がよりクリーンなラベル、成分の透明性、ホリスティックウェルネスへとシフトするにつれて、グローバルオーラルケア市場の漸進的な成長に貢献しています。この成長は、合成化学物質への長期的な暴露に対する懸念の高まりによって牽引されており、消費者は日常使用においてより穏やかで安全と認識される植物由来、ハーブ由来、天然由来の代替品を選択するようになっています。オーガニックオーラルケア製品は、植物エキス、精油、ミネラルベースの有効成分に焦点を当て、刺激の強い添加物を避けることで、健康意識の高い消費者、親、敏感肌の方々に強く訴求しています。このセグメントは、口腔衛生が全体的な健康の不可欠な部分として捉えられるようになっているウェルネスと予防的健康トレンドとの広範な整合からも恩恵を受けています。

エンドユーザー別:

公衆衛生パートナーシップによる小児セグメントの成長2025年の総需要の96.46%を占める成人は、他の年齢層と比較して口腔健康リスクへの暴露が高く、製品使用範囲が広く、より複雑な歯科ケアニーズを持つことから、グローバルオーラルケア市場に影響を与え、形成し続けています。このセグメントはまた、歯科医師の推薦と定期的な歯科検診に支えられた予防的歯科ケアへの意識が高く、一貫した習慣的な製品消費につながっています。さらに、成人消費者は歯茎保護、プラーク管理、ホワイトニング、知覚過敏管理などの特定の症状に対応した機能的・専門的製品を積極的に求めており、市場内のプレミアム化とイノベーションを促進しています。オーラルケア市場における食習慣、喫煙、ストレス、加齢に伴う歯科問題などのライフスタイル要因も、高度なオーラルケアソリューションへの需要に寄与しています。

2031年にかけてCAGR 7.61%で成長すると予測される子供・児童セグメントは、グローバルオーラルケア市場内の主要な成長推進力として台頭しています。オーラルケア市場内でのこの成長は、幼少期からの早期口腔健康介入、予防ケア、習慣形成への注目の高まりによって牽引されています。公衆衛生イニシアチブと機関的支援は、特に恵まれないコミュニティにおける早期口腔ケアルーティンの促進において重要な役割を果たしています。例えば、2025年3月、英国歯科産業協会は、イングランドの最も恵まれない地域の幼児教育施設において、3歳から5歳の子供を対象とした全国的な監督下歯磨きプログラムの開始を発表し、幼児期の発達の基礎段階における予防的口腔ケアを強化しました [3]出典:英国歯科産業協会、「政府が子供の口腔健康改善のための全国監督下歯磨きプログラムを開始」、bdia.org.uk。このようなプログラムは、認知度を高めるだけでなく、幼少期からの製品使用頻度と親しみやすさを直接高めます。

流通チャネル別:

Eコマースが従来の棚割りを変革2025年に36.06%の市場シェアを保持するスーパーマーケットおよびハイパーマーケットは、日常の家庭用品購入の主要な目的地としての広範な規模、視認性、消費者の信頼により、グローバルオーラルケア市場での優位性を維持しています。これらの大型小売店は、オーラルケア製品が高い来客数と頻繁な再来店から恩恵を受け、習慣的な購買パターンを強化するワンストップショッピングの場として機能しています。大量の棚スペースを提供することで、ブランドはマスマーケットの歯磨き粉や歯ブラシからプレミアム、専門的、ファミリー向け製品まで、幅広いオーラルケア製品を展示できます。この設定は、効果的なブランド比較とクロスセルの機会を促進します。戦略的な店内配置、プロモーションバンドル、プライベートブランド商品、購買時点マーケティングが、カテゴリー内での衝動買いとブランドスイッチングをさらに促進しています。

2031年にかけてCAGR 8.23%で成長すると予測されるオンライン小売店は、物理的な小売の制約を超えたアクセスの拡大、より多くの選択肢、消費者エンゲージメントの向上を提供することで、グローバルオーラルケア市場をますます変革しています。デジタルプラットフォームにより、消費者はいつでも便利にオーラルケア製品を購入し、成分、メリット、レビューを比較し、従来の店舗では容易に入手できないプレミアム、オーガニック、歯科医師推薦製品を含む幅広いブランドやニッチ製品にアクセスできます。これらのプラットフォームは、詳細な製品説明、使用ガイダンス、サブスクリプションモデル、パーソナライズされた推薦を通じて消費者を教育するのに特に効果的です。このアプローチは、知覚過敏ケアソリューション、ホワイトニングトリートメント、治療用マウスウォッシュなどの専門製品の採用増加を支援しています。

地域分析

アジア太平洋オーラルケア市場

アジア太平洋地域は2025年のグローバルオーラルケア市場価値の29.91%という大きなシェアを占めており、2031年までに7.83%という力強いCAGRで成長すると予測されており、最も成長の速い地域市場となっています。この成長は、口腔衛生に対する意識の高まり、予防ケア習慣の改善、および都市部・準都市部の人口における現代的な口腔衛生ルーティンの採用によって推進されています。大規模な人口基盤、日常的な口腔ケア習慣への関心の高まり、組織化された小売業および電子商取引プラットフォームの拡大などの要因が、製品の普及を加速させています。中国やインドなどの国々はこの成長の中心にあり、政府主導の口腔衛生イニシアチブ、学校ベースの衛生プログラム、および知覚過敏ケア、歯肉ケア、ハーブ処方を含む機能性製品の受容拡大によって支えられています。オーラルケア市場における従来型および天然オーラルケアソリューションの両方に対する同地域の受容性が、長的な成長ドライバーとしての役割をさらに強固なものにしています。

北米および欧州オーラルケア市場

北米および欧州は、高い口腔衛生意識、歯科医師の強い影響力、および確立された予防歯科ケア習慣に支えられ、オーラルケア市場において安定した成長を続ける成熟地域であり続けています。これらの地域における成長は、主に製品イノベーション、プレミアム化、ならびにホワイトニング、エナメル修復、歯肉保護、アルコールフリーまたは治療用マウスウォッシュなどの専門的なオーラルケアソリューションへの需要によって牽引されています。これらの市場の消費者は高いブランドロイヤルティを示す一方で、高度な処方、スマートオーラルケアデバイス、およびオーガニック製品を採用する意欲も示しています。規制の明確さ、歯科ケアサービスへの広範なアクセス、および堅牢な小売・オンライン流通ネットワークが、これらの市場の全体的な成熟度にもかかわらず、安定した市場拡大にさらに貢献しています。

南米および中東・アフリカオーラルケア市場

南米および中東アフリカは、オーラルケア市場において依然として比較的普及が進んでいない地域であり、価格感応度の高さ、専門的な歯科ケアへのアクセスの制限、およびチューイングスティック、ハーブパウダー、民間療法などの伝統的な歯磨き習慣の継続的な普及によって成長が妨げられています。これらの地域の多くの地域では、口腔ケアは依然として予防的な健康優先事項としてではなく、基本的な衛生活動として認識されており、専門的またはプレミアム製品の採用を制限しています。さらに、現代的な口腔ケアの利点に対する認識の低さと不均一な小売インフラが、市場成長をさらに遅らせています。しかし、教育、都市化、および公衆衛生アウトリーチの段階的な改善が長期的な機会を創出すると期待されており、これらの地域を新興成長フロンティアとして位置づけています。

競合環境

グローバルオーラルケア市場は適度に集中しており、多様な地域ブランドやニッチブランドと並んで、いくつかの多国籍企業が大きな市場シェアを保持しています。Colgate-Palmolive Company、The Procter & Gamble Company、Unilever PLC、Haleon plc、Church & Dwight Co., Inc.などの主要プレーヤーは、広範なブランドポートフォリオ、歯科専門家からの強力な推薦、グローバルな流通ネットワーク、継続的な製品イノベーションを通じてオーラルケア市場を支配しています。これらの企業は高いブランド認知度と消費者の信頼から恩恵を受け、マスマーケットとプレミアムセグメントの両方でリーダーシップを維持しています。これらの確立されたプレーヤーの優位性にもかかわらず、市場は特にハーブ、オーガニック、専門的なオーラルケアカテゴリーにおいて、中小・地域ブランドにとってもアクセス可能であり、競争の多様性に貢献しています。

オーラルケア市場におけるホワイトスペースの機会は、歯の知覚過敏、口腔乾燥症、歯周病、エナメル質の侵食、補綴歯科ニーズの発生率が高い高齢化人口によって牽引される老年期口腔ケアセグメントでますます顕著になっています。企業は、知覚過敏に特化した歯磨き粉、治療用マウスウォッシュ、義歯ケア製品、長期使用向けに設計された低研磨性製剤などのターゲットを絞ったソリューションを模索しています。しかし、このセグメントはその潜在性に比べて依然として未発達であり、臨床的検証と専門家の推薦に支えられた差別化製品の機会を提供しています。年齢特有の口腔健康上の課題に対して、カスタマイズされた製剤と教育重視のマーケティングを通じて効果的に対処するブランドは、漸進的な成長を達成し、長期的な顧客ロイヤルティを育成するのに有利な立場にあります。

技術の採用がグローバルオーラルケア市場を変革し、製品開発と消費者エンゲージメントの両方に影響を与えています。スマート歯ブラシ、アプリ連携オーラルケアデバイス、AI駆動のブラッシングフィードバック、デジタル口腔健康モニタリングツールなどのイノベーションが、特に先進市場で人気を集めています。さらに、技術はデータ駆動の推薦とサブスクリプションベースの補充モデルを通じてより高度なパーソナライゼーションを可能にし、消費者の維持率を高めています。デジタルプラットフォームと接続デバイスが口腔ケアをより広範な健康エコシステムにますます統合するにつれて、技術的進歩と信頼された製剤を組み合わせる企業が競争上の優位性を獲得する可能性が高いです。このトレンドは、適度に集中した市場内でのイノベーション主導の競争を激化させています。

オーラルケア産業リーダー

Colgate-Palmolive Company

The Procter & Gamble Company

Unilever PLC

Haleon plc

Church & Dwight Co., Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたオーラルケア市場企業

- Colgate-Palmolive Company

- The Procter & Gamble Company

- Unilever PLC

- Haleon plc

- Church & Dwight Co., Inc.

- Kenvue Inc.

- Henkel AG & Co. KGaA

- LG Household & Health Care Ltd.

- Lion Corporation

- Sunstar Suisse SA

- Koninklijke Philips N.V.

- Panasonic Corporation

- Water Pik, Inc.

- Dabur India Ltd.

- Himalaya Global Holdings Ltd

- Patanjali Ayurved Limited

- Perrigo Company plc

- Dr. Fresh LLC

- The Humble Co.

- Marico Limited

オーラルケア市場における最近の業界動向

- 2025年9月:Clove Oral Careは、口腔乾燥症、エナメル質修復、知覚過敏、子供の口腔ケアなど、インド特有の口腔健康上の懸念に対応した歯科医師処方の歯磨き粉と歯ブラシの新シリーズを発売し、包括的な日常使用オプションも提供しました。

- 2025年8月:TheraBreathは、TheraBreath健康な歯茎用歯磨き粉、TheraBreathディープクリーン歯磨き粉、TheraBreathホワイトニング歯磨き粉の3種類の新しい歯磨き粉を発売しました。これらの製品は、フッ化第一スズを含むプレミアム成分で製剤されています。

- 2025年6月:Davids Health Sciences, Inc.は、長持ちする清涼感を提供し、歯茎の健康をサポートし、プラークと戦い、エナメル質の強化を促進するために設計されたフッ化物フリーおよびアルコールフリーの製剤、新しいヒドロキシパワード口臭予防マウスウォッシュを発売しました。

- 2025年1月:Philipsは、革新的な適応型ブラッシング技術を搭載した最先端のソニック歯ブラシを発売しました。この歯ブラシは1分間に62,000回の穏やかなソニック振動を実現します。

オーラルケア市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、グローバルオーラルケア市場を、歯の疾患や歯茎の疾患の予防・治療および日常衛生のサポートを目的とした歯磨き粉、歯ブラシ(手動および電動)、マウスウォッシュ、デンタルフロス、義歯洗浄剤、ホワイトニングストリップ、および関連アクセサリーのメーカーレベルの総価値として定義しています。

調査範囲の除外:修復用歯科材料、専門的なチェアサイド器具、矯正装置はこの評価の対象外です。

本レポートで対象となるセグメント

- 製品タイプ別

- 歯磨き粉

- マウスウォッシュ/リンス

- 歯ブラシ

- その他の製品タイプ

- 成分別

- 従来型

- 天然/オーガニック

- エンドユーザー別

- 子供・児童

- 成人

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- ドラッグストア/薬局

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模の算定、および検証

一次調査

このフェーズでは、アジア太平洋、欧州、北米、中東全域の開業歯科医、口腔衛生士、ドラッグストアチェーンのカテゴリーマネージャー、専門Eコマースバイヤー、原材料サプライヤーと対話しました。彼らの意見は、デスクワーク中に明らかになった使用頻度、平均販売価格、市場内成長トリガーを確認し、最終モデリング前の情報ギャップを解消しました。

デスクリサーチ

生産・輸出量を基準とするために、国連コムトレード、ユーロスタットPRODCOM、米国農務省海外農業局など、個人ケア生産と貿易を追跡する公開データセットから始めました。世界保健機関グローバル口腔健康プログラムの消費者健康調査、米国歯科医師会の政策ブリーフ、国際歯科研究学会の論文が有病率と予防習慣の整合に役立ちました。企業の10-K、投資家向け資料、小売スキャナーリリースが価格とミックスの変化を明らかにし、D&B HooversとDow Jones Factivaが追加の財務スナップショットを提供しました。このリストは例示的なものであり、データ収集、検証、明確化には他の多くの信頼できる情報源が貢献しています。

市場規模算定と予測

歯ブラシと歯磨き粉の生産量に純貿易を加えたトップダウン再構築により2024年の需要プールを生成し、一人当たり使用率とチャネルマークアップでフィルタリングしました。主要ブランド収益の選択的なボトムアップ集計とサンプリングされた平均販売価格×数量チェックが合計を微調整しました。主要変数には、年間一人当たり歯磨き粉グラム数、電動歯ブラシの小売平均販売価格指数、未治療の歯の虫歯の発生率、市販オーラルケアのEコマースシェア、実質一人当たりGDPが含まれます。2030年までの予測は、これらの推進要因によって供給される多変量回帰に依存し、シナリオ分析を通じてレビューされています。ボトムアップのギャップが生じた場合、地域的な類似例と一次調査の範囲が補間を導きます。

データ検証と更新サイクル

アウトプットは過去の成長エンベロープ、ピア比率、突然の外れ値に対する分散テストを受け、異常値は承認前に第2のアナリストレビューをトリガーします。レポートは毎年更新され、価格リセットや規制禁止などの重要なイベントに対しては中間調整が行われます。公開直前の最終確認により、クライアントが最新の見解を受け取ることを確保しています。

Mordor Intelligenceのオーラルケア市場規模と他の公表推計との比較

企業が製品の幅、価格の前提、更新リズムで異なるため、公表された推計はしばしば乖離します。

主要なギャップ要因には、ホワイトニングストリップの包含、平均販売価格の上昇曲線、専門歯科医院の売上が捕捉されているかどうかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 588億8,000万米ドル(2025年) | ||

| 349億7,000万米ドル(2024年) | グローバルコンサルタントA | 天然・オーガニックラインを除外し、保守的な工場出荷価格を適用 |

| 473億米ドル(2024年) | 地域コンサルタントB | 小売チャネルのみをカウントし、専門家向け販売を除外 |

| 336億3,000万米ドル(2024年) | 業界誌C | 特定の地域のみをカバーし、3年に1回の更新 |

この比較は、当社の厳格な調査範囲の選択、毎年更新されるインプット、トップダウンとボトムアップを組み合わせたモデルが、意思決定者が自信を持って再現しストレステストできる、バランスのとれた透明性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

2031年までのオーラルケア市場の予測価値は?

オーラルケア市場規模は2031年までに800億1,000万米ドルに達すると予測されています。

2026年から2031年にかけて最も急成長する製品セグメントはどれですか?

マウスウォッシュおよびリンスは、CAGR 6.76%で最も急成長している製品セグメントです。

アジア太平洋の将来の需要における役割はどれほど重要ですか?

アジア太平洋はすでにグローバル価値の29.91%を占めており、2031年にかけてCAGR 7.83%という最高の地域成長率を達成する見込みです。

なぜ天然オーラルケア製品が注目を集めているのですか?

消費者は天然成分を安全性と持続可能性と結びつけており、臨床的な差別化が限られているにもかかわらず、天然ペーストとリンスをCAGR 7.12%に押し上げています。

最終更新日: