グローバルバーチャルケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.33 十億米ドル |

| 市場規模 (2031) | 63.53 十億米ドル |

| 成長率 (2026 - 2031) | 25.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルバーチャルケア市場分析

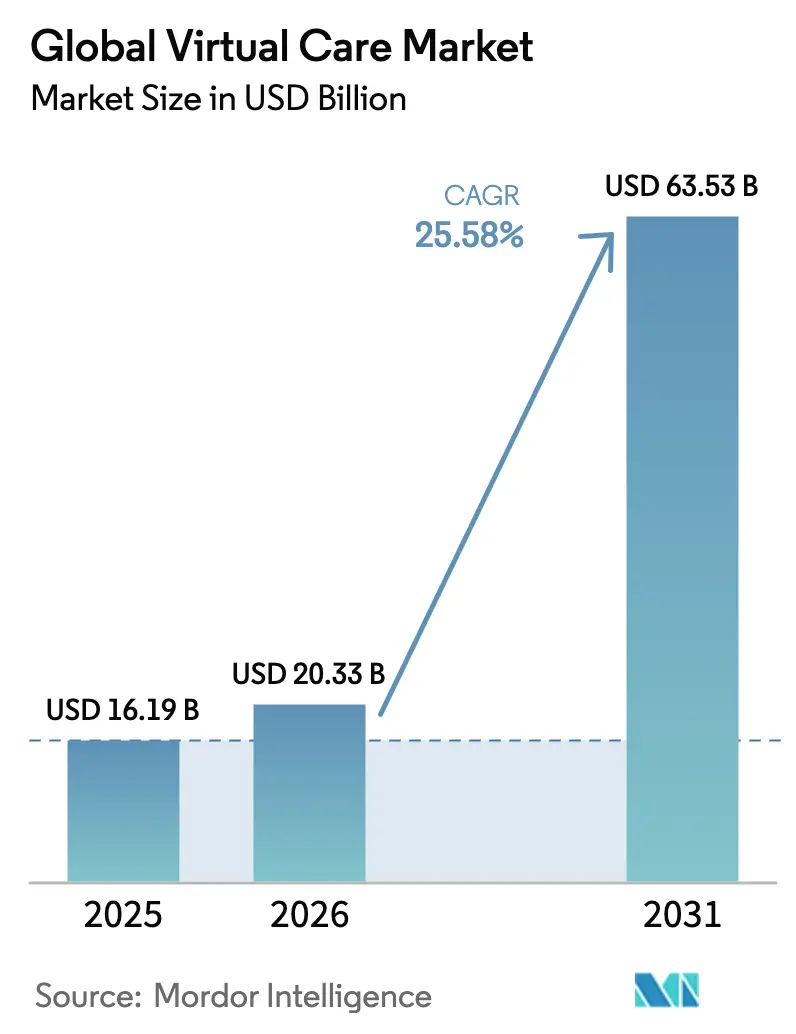

バーチャルケア市場規模は2025年に161億9,000万米ドルと評価され、2026年の203億3,000万米ドルから2031年には635億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は25.58%です。この拡大は、恒久的な診療報酬同等性、AI対応プラットフォームへの継続的なベンチャー資金調達、在宅慢性疾患ケアモデルを求める急速な高齢化人口、および農村部における臨床医不足の拡大に起因しています[1]出典:メディケア・メディケイドサービスセンター、「2025年暦年メディケア医師報酬スケジュール最終規則」、cms.gov 。43州およびワシントンD.C.における新たな連邦同等性法が持続可能な支払いモデルを支え、衛星ブロードバンドの試験運用が農村部の接続格差の解消を始めています[2]出典:全米州議会会議、「遠隔医療民間保険法」、ncsl.org 。在宅入院モデルおよび遠隔患者モニタリングを通じて30%のコスト削減を実証した慢性疾患ケアプログラムは、統合型バーチャルプライマリケアのビジネスケースを強化しています。同時に、雇用主は長期コスト抑制のために企業全体のバーチャル福利厚生を採用し、AI搭載トリアージプラットフォームは記録的な資本を集め、断片化したサービスプロバイダー間の統合を加速させています。しかし、市場は新興経済圏における不均一なブロードバンド普及、強化されるデータプライバシー規制、および医療システムにおけるサイバーセキュリティ疲弊という課題に直面しており、これらが近期の成長軌道を抑制しています。

主要レポートのポイント

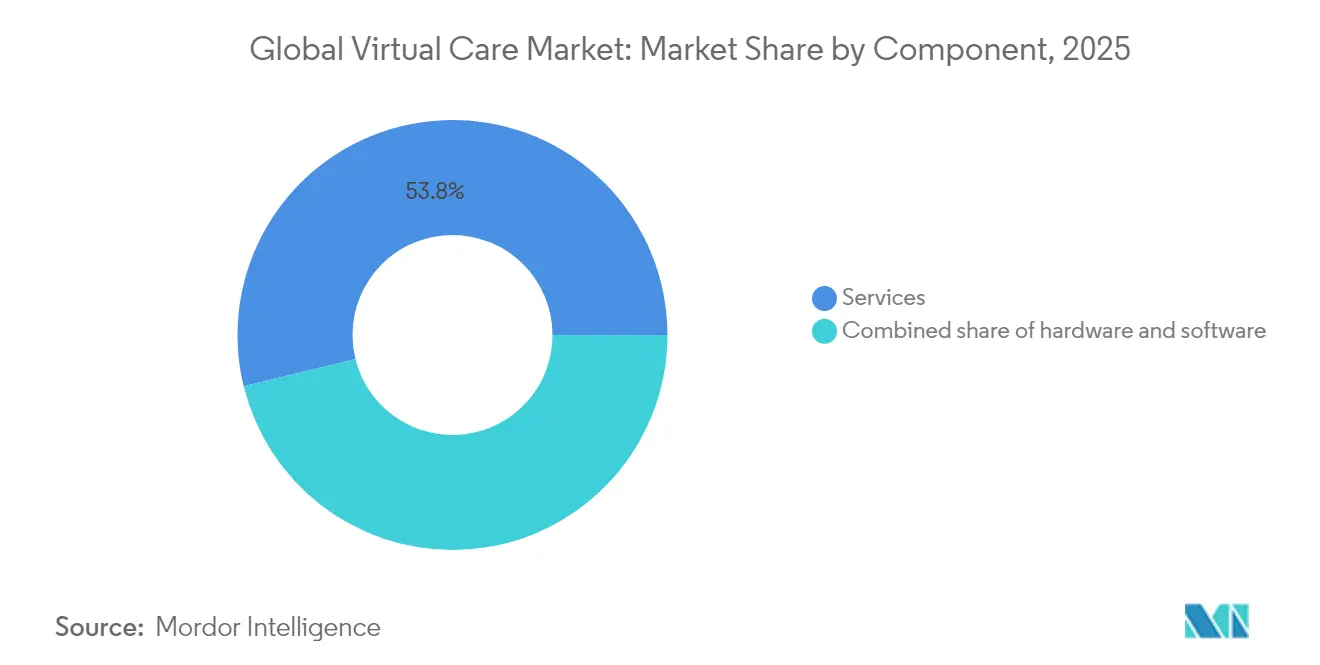

- コンポーネント別では、サービスが2025年のバーチャルケア市場シェアの53.84%を占め、ソフトウェアは2031年までに最速の27.11%のCAGRを記録すると予測されています。

- 提供モード別では、ビデオ診療が2025年のバーチャルケア市場の60.25%のシェアを維持し、VR/AR対応ケアは2031年まで27.68%のCAGRで拡大すると予想されています。

- アプリケーション別では、慢性疾患管理が2025年のバーチャルケア市場規模の28.31%を占め、メンタルヘルスサービスは予測期間中に28.22%のCAGRで成長すると予測されています。

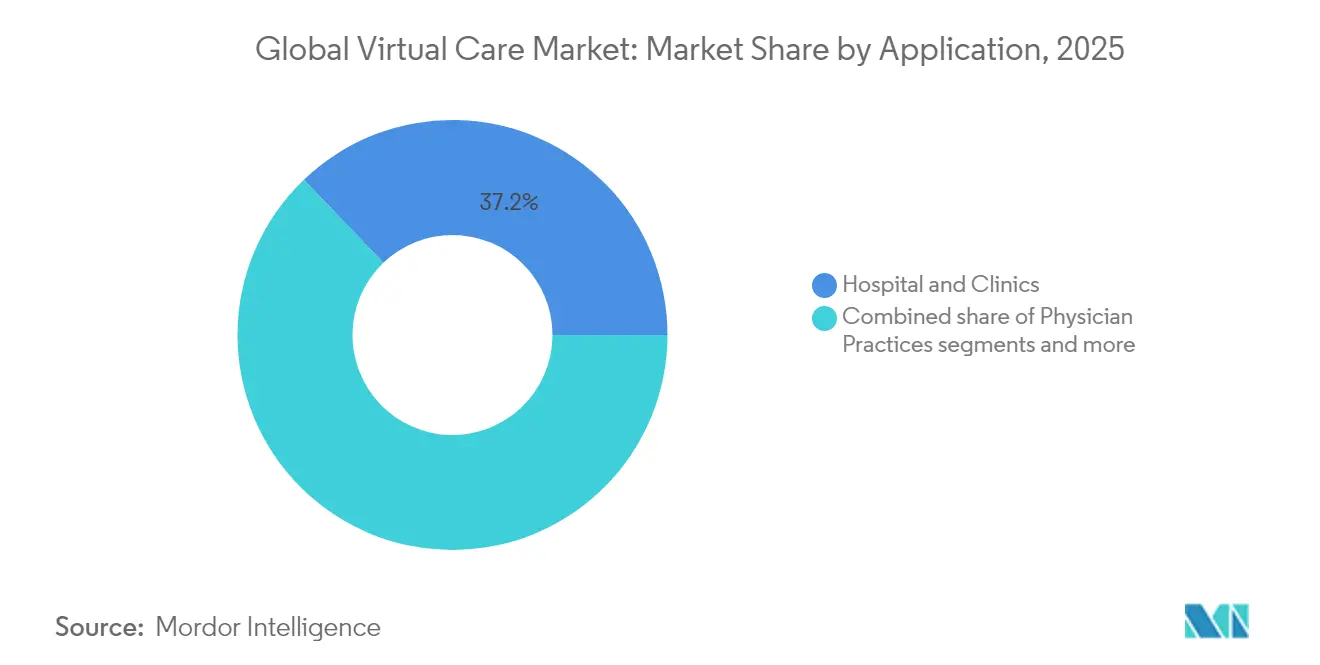

- エンドユーザー別では、病院・クリニックが2025年の収益の37.15%を生み出しましたが、在宅ケア環境は2031年までに28.74%のCAGRで成長すると予測されています。

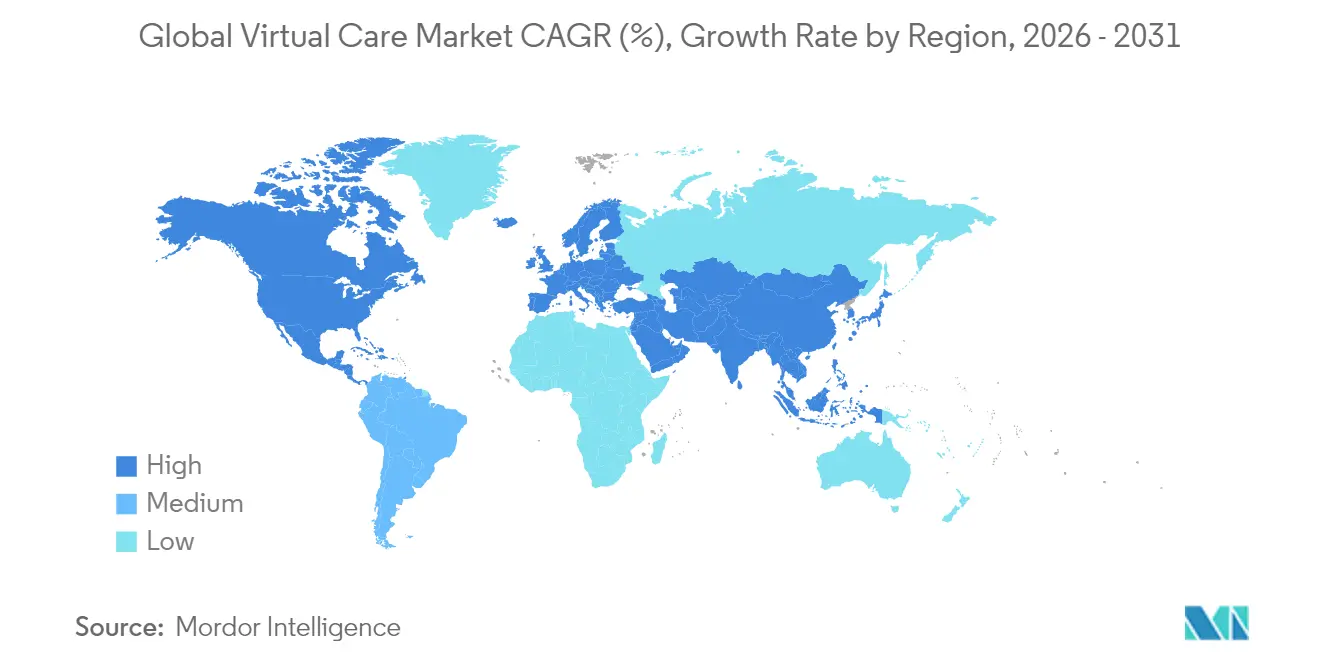

- 地域別では、北米が2025年に41.67%の収益シェアでリードし、アジア太平洋は2031年までに29.44%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバルバーチャルケア市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後に拡大する診療報酬同等性法 | +4.2% | 北米・EU、アジア太平洋へのスピルオーバー | 中期(2〜4年) |

| 在宅慢性疾患ケアモデルを推進する高齢化人口 | +6.8% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 農村部における臨床医不足 | +3.9% | 北米農村部、アジア太平洋新興市場 | 中期(2〜4年) |

| AI搭載バーチャルトリアージへのベンチャー資金調達 | +5.1% | グローバル、北米・欧州での早期利益 | 短期(2年以内) |

| 統合型バーチャルプライマリケアへの雇用主需要 | +3.7% | 北米・EU企業市場 | 中期(2〜4年) |

| 低帯域幅地域における衛星接続 | +2.3% | グローバルの農村地域、開発途上国市場を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後に拡大する診療報酬同等性法

恒久的な支払い同等性法令は2019年以降、米国33州に倍増し、2024年の遠隔医療近代化法はメディケアの免除を2026年まで延長し、地理的制限を撤廃してプロバイダーの適格性を拡大しています。CMSの2025年医師報酬スケジュールは、バンドル型高度プライマリケア管理サービスを追加し、バーチャルプロバイダーに予測可能な収益源を創出しています。民間保険会社もこれに追随し、2025年に提出された大規模グループ契約の87%に同等性条項が含まれています。これらのメカニズムは、バーチャルケアを緊急時の回避策ではなく標準的な給付として制度化しています。支払者の信頼が高まるにつれ、ベンチャー投資家はプラットフォームのスケーラビリティに新たな資本を投入し、病院システムは入院・外来環境全体にバーチャル経路を組み込んでいます。

在宅慢性疾患ケアモデルを推進する高齢化人口

2030年までに、65歳以上のグローバル人口は10億人を超え、慢性疾患の有病率は上昇し続けます。遠隔患者モニタリングプログラムは、糖尿病患者において空腹時血糖値1.68%の低下とHbA1c値0.45%の低下を記録し、臨床的有効性を実証しています。在宅入院の試験運用では、ケアコストが30%低下し、再入院が最大83%減少し、価値に基づくバーチャルバンドルへの支払者の関心を刺激しています。マッキンゼーは、米国の医療サービスの2,650億米ドル相当が在宅にシフト可能と予測しており、施設計画と臨床医のワークフローを再編しています。人口動態の圧力が強まるにつれ、医療システムは在宅中心のバーチャル経路を労働力の持続可能性に不可欠なものとして扱っています。

農村部における臨床医不足

農村コミュニティは米国の医師の25%未満を占めながら、6,000万人の住民にサービスを提供しており、不足は2036年までにプライマリケア医68,020人に達すると予測されています。Guthrie Clinicのモデルのようなバーチャルハブは、看護師の離職率を25%から13%に低下させ、年間労働費用700万米ドルを節約しました。遠隔神経学および遠隔心臓学プログラムは、脳卒中およびSTEMI症例の治療開始までの時間を短縮し、地理的孤立にもかかわらず転帰を改善しています。農村部の採用パイプラインが細いため、遠隔医療の代替手段は一時的な措置ではなく恒久的なものとなっています。州の免許コンパクトは複数州での診療特権を拡大していますが、行政上の摩擦が続いており、ターンキー資格認定サービスへの需要が高まっています。

AI搭載バーチャルトリアージへのベンチャー資金調達

グローバルコンシューマーヘルステック資金調達は2024年に前年比37%増の63億米ドルに達し、AI駆動型トリアージプラットフォームが最大のシェアを獲得しました。K Healthの5,000万米ドルの追加投資は、不必要な救急外来利用を削減するモデルへの投資家の信頼を強調しました。査読研究では、バーチャル緊急ケアにおける抗生物質耐性感染症の特定においてAIの推奨が医師の判断を上回ることが示され、支払者の支持を促しています。プライベートエクイティ主導のロールアップは2024年に63%増加し、組み込みAIを持つプラットフォームに有利な統合フェーズを示しています。重症度の整合性の向上は臨床転帰を改善し、ネットワークコスト構造を最適化し、大手雇用主がバーチャル給付の適用範囲を拡大するよう説得しています。

グローバルバーチャルケア市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 進化する規制下でのデータプライバシー訴訟リスク | -2.8% | グローバル、EUおよび北米に焦点 | 短期(2年以内) |

| 新興経済圏における不均一なブロードバンド普及 | -3.4% | アジア太平洋新興市場、グローバルの農村地域 | 長期(4年以上) |

| 州境を越えた医師免許の障壁 | -1.9% | 北米州間診療 | 中期(2〜4年) |

| 医療システムにおけるサイバーセキュリティ疲弊 | -2.1% | グローバル、先進国市場に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

進化する規制下でのデータプライバシー訴訟リスク

米国保健福祉省(HHS)は、2025年に予定されているHIPAA規則改正案において、暗号化、多要素認証、および正式な資産管理の義務化を計画しており、多大なコンプライアンス支出を課しています。連邦取引委員会(FTC)はコンシューマーヘルスデータ侵害への執行を拡大し、バーチャルプラットフォームの訴訟リスクを高めています。カリフォルニア州のCPRAやバージニア州のCDPAなど、各州の異なるプライバシー法が追加要件を重ね、複数州展開を複雑にしています。欧州の事業者はGDPRの調和と国境を越えたデータ転送制限に対処しています。これらの重複する規制体制は製品サイクルを遅らせ、ベンダーのデューデリジェンスのタイムラインを延ばし、小規模参入者をパートナーシップまたは買収へと誘導しています。

新興経済圏における不均一なブロードバンド普及

アジア太平洋農村部のスマートフォン所有率は平均78%ですが、ノートパソコンへのアクセスは56%にとどまり、高品質なビデオケアを制約しています。米国のブロードバンド公平性・アクセス・展開法は420億米ドルをインフラに投入していますが、プロジェクトの遅延と法的課題が完了目標を脅かしています。衛星ソリューションはギャップを緩和しますが、地域クリニックにとってはコストが高いままです。インドでは、国家遠隔医療の取り組みが数千の村に到達していますが、帯域幅の変動が一貫したサービスレベルを損なっています。その結果、音声のみおよび非同期モードは引き続き重要ですが、帯域幅の制限が高度なVR/ARセラピーを制約し、バーチャルケア市場の総アドレス可能需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバルバーチャルケア市場セグメント分析

コンポーネント別:

ソフトウェアの加速の中でサービスがリーダーシップを維持サービスは2025年のバーチャルケア市場シェアの53.84%を獲得しました。これは、多職種臨床チームが診断、トリアージ、および縦断的モニタリングに不可欠であり続けたためです。このセグメントの回復力は、ケアコーディネーションと価値に基づく転帰を重視するバンドル型診療報酬コードによって強化されています。しかし、ソフトウェアは2031年まで27.11%のCAGRで進歩しており、症状チェック、リスク層別化、および文書化を自動化するスケーラブルなAIアルゴリズムによって推進されています。この二重の軌道により、プラットフォームは労働集約的なサービスラインの上に高マージンのSaaS料金を重ね、予測可能なサブスクリプション収益と診療ベースの請求を組み合わせることができます。ハードウェアは、デバイスの標準化と患者のユーザビリティの障壁が急速な更新サイクルを制限するため、成長が遅れていますが、接続センサーの採用は依然として慢性疾患ケア経路の継続的なデータ収集を支援しています。

ソフトウェアの勢いは、単一の看護師が複数のベッドを監視できるバーチャルシッターダッシュボードへの病院需要からも生まれており、転倒事故を減らし、施設あたり年間120万米ドルを節約しています。電子カルテ(EHR)に統合された支払者資格認定APIは、通話時間を短縮し、否認率を引き締めています。予測分析が成熟するにつれ、ソフトウェアモジュールはケアプランの自動推奨をますます提供し、臨床スタッフをより高い重症度のタスクにシフトさせています。企業バイヤーが複数年ライセンスを交渉するにつれ、ソフトウェア収益の可視性が向上し、バーチャルケア市場内の定期収入源を重視する機関投資家を引き付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:

没入型技術が台頭する中でビデオが依然として優位ビデオ診療は2025年の収益の60.25%を占め、急性評価に不可欠なリアルタイムの視覚的手がかりを臨床医に提供しています。18の管轄区域では音声のみの診療の保険適用が法制化されており、帯域幅が限られた患者の継続性を確保していますが、ほとんどの民間契約ではビデオよりも診療報酬が低いままです。VR/AR対応ケアは、まだ初期段階ですが、疼痛緩和、曝露療法、および身体リハビリテーションの応用に関するエビデンスが蓄積されるにつれ、27.68%のCAGRで加速しています。テキサス州でのホログラフィックパイロットでは、標準的なビデオと比較して患者エンゲージメントスコアが高く、将来の競争差別化を示唆しています。非同期(ストア・アンド・フォワード)モダリティは、同期対話の代わりに高解像度画像が使用される皮膚科および眼科をサポートしています。

農村部のブロードバンド不毛地帯では、衛星バックホールがビデオ品質を安定させていますが、遅延が神経リハビリセッションを時折妨げ、音声とテキストのハイブリッドワークフローへの需要を維持しています。プラットフォームのロードマップは、コンシューマーヘッドセットを使用した複合現実ツールキットをますます統合していますが、診療報酬政策は依然として技術的能力に遅れています。したがって、プロバイダーは段階的な展開を採用し、最初はクリニック内の行動健康にVRを展開し、支払者コードが確立されるにつれて在宅キットに拡大しています。無制限現実技術の収束は治療範囲を広げる態勢にありますが、没入型提供モードがビデオの圧倒的なバーチャルケア市場シェアを侵食する前に、コストとアクセシビリティが改善される必要があります。

アプリケーション別:

メンタルヘルスサービスが慢性疾患管理を上回る慢性疾患プログラムは、糖尿病、高血圧、心不全コホートの日常バイタルを追跡する検証済みの遠隔患者モニタリングプロトコルにより、2025年の収益の28.31%を維持しました。それにもかかわらず、メンタルヘルスサービスはパンデミック後の行動健康需要が続く中、2023年の診療の38.3%がバーチャルで実施されたことから、年間28.22%の成長が予測されています。遠隔精神科は待機時間を平均35日短縮し、臨床転帰とアドヒアランスを改善しています。プライマリケアは依然として基盤ですが、コモディティ化に直面しており、ウェルネスおよび疾患予防アドオンへの垂直統合を促しています。専門診療は、オンサイトの専門知識を欠く地域病院を支援するために、全国的な専門医パネルを活用しています。

デジタル認知行動療法モジュールは同期セッションを補完し、有効性を損なうことなく臨床医のリーチを拡大しています。統合された心臓代謝パイプラインは、ライフスタイルコーチングとメンタルヘルススクリーニングを組み合わせ、併存疾患の相乗効果を捉えています。一方、急性期後リハビリテーションは、膝関節置換術患者の回復を17%短縮するゲーミフィケーションされたVRエクササイズを活用していますが、広範な支払者の認識は保留中です。統合プラットフォームの下でのメンタルヘルスと慢性疾患管理の融合は、ベンダーがクロスセリングの機会を解放し、ポイントソリューション競合他社に対抗するための態勢を整えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

在宅ケア環境がケアの連続性を再定義病院・クリニックは、スタッフィング制約の中で入院遠隔診療、バーチャルナーシング、および遠隔専門家アクセスが能力を拡大したことにより、2025年の収益の37.15%を占めました。しかし、在宅ケア環境は、30%の節約と再入院の大幅な減少をもたらす在宅入院プログラムの財務的魅力を反映し、28.74%のCAGRが見込まれています。医師診療所はパネルサイズを維持するためにバーチャルチェックインを組み込み、雇用主と支払者は統合プラットフォームを活用してケアの総コストを削減しています。政府・防衛施設は分散した人口向けに安全な遠隔医療チャネルを展開し、直接消費者向けサービスはデジタルに精通した患者を引き付けています。

5Gとエッジコンピューティングの進歩により、ほぼリアルタイムの遠隔バイタルサインストリーミングが可能になり、早期介入の臨床閾値を満たしています。ポータブル診断キットは訪問看護師に検査室品質の画像診断を提供し、実店舗施設への依存を縮小しています。2029年まで続くCMSの急性期病院在宅ケアウェーバーの下での診療報酬の整合は、プロバイダー投資のリスクをさらに低減し、在宅モデルの長期的な拡大を固定しています。在宅モダリティへの信頼が高まるにつれ、支払者は不必要な救急受診を回避したベンダーに報酬を与えるリスク共有契約を開発し、バーチャルケア市場内の戦略的成長エンジンとして在宅環境を強化しています。

地域分析

北米バーチャルケア市場

北米は2025年に41.67%の収益シェアでバーチャルケア市場をリードし、成熟した償還制度と早期の技術導入に支えられています。2025年米国救済法(American Relief Act of 2025)はメディケアの遠隔医療カバレッジを2025年3月まで延長していますが、恒久的な法整備は依然として保留中であり、規制上の不確実性をもたらしています。州間の同等性推進の勢いは続いているものの、麻薬取締局(DEA)による規制薬物に関する新たなルールが新たなコンプライアンス上の課題を生み出しています。Starlinkを活用した農村部のブロードバンド試験運用が始まり、参加クリニックにおける受診件数が12%増加するなど、アクセス格差の解消が進んでいます。慢性的な医療従事者不足が州をまたいだネットワークの形成を促進していますが、免許の完全な相互承認はいまだ実現していません。

アジア太平洋バーチャルケア市場

アジア太平洋地域は、中国・インド・インドネシアにおける政府資金の投入と大規模なプラットフォーム展開に牽引され、2031年までに29.44%のCAGRを達成すると予測されています。インドのE-Sanjeevniネットワークはすでに1億3,000万件の診療相談を現しており、ハブ・アンド・スポーク型バーチャルモデルのスケーラビリティを示しています。ベンチャー資金は引き続き堅調であり、現地の購買力水準に適合したAIアナリティクスおよびリモート診断を対象としています。農村部がモバイルファースト戦略と非同期メッセージングに依存するなど、インフラ格差は依然として残っています。市場間の政策の多様性が国別の市場参入戦略を必要とする一方、地域全体の勢いはアジア太平洋をバーチャルケア市場において最も成長の速い拠点として位置づけています。

欧州バーチャルケア市場

欧州では、40カ国が遠隔医療の枠組みを正式化したことを背景に、着実な普及が進んでいます。EUの越境医療イニシアチブは償還制度の調和を目指していますが、データプライバシー指令がコンプライアンス上の複雑性をもたらしています。精神科待機リストの長期化に伴い、遠隔精神科医療ソリューションが急速に普及しています。英国では衛星通信を活用した試験運用が遠隔地のGP診療所への接続性を拡大しており、北欧諸国は電子健康カードと連携した国家模の遠隔モニタリング登録システムを先駆的に導入しています。パンデミック後のバリュエーション正常化に伴い業界再編が加速しており、買収側はマージン圧縮に対抗するためAI強化型トリアージ機能を優先しています。

競争環境

市場の断片化は続いていますが、プライベートエクイティと戦略的買収者がスケールと差別化された技術を求めたことで、2024年のM&A活動は63%増加しました。Teladoc Healthは2023年に1,840万件の診療を完了し、2025年にCatapult Health(在宅診断)とUpLift(メンタルヘルス)を合計9,500万米ドルで買収することで垂直統合を深めました。TranscarentとAccoladeの合併は、アドボカシーとプロバイダーナビゲーションを結合し、ケア提供と給付管理の収束を示しています。AI差別化は依然として最重要であり、K Healthのチャットボットが臨床試験において抗生物質管理で医師を上回り、地域の支払者がその展開を補助するよう促しています。

ホワイトスペースの機会は没入型セラピーと衛星接続農村アウトリーチに集中しています。Fabricの4件の買収は適用範囲を1億人の生活に拡大し、全国的なバーチャル緊急ケアのバックボーンを構築しました。遠隔心臓学などの専門セグメントは、EHRと同期するFDA認可の接続型聴診器を活用する新規参入者を引き付けています。プライマリケアでは競争圧力が激化し、コモディティ化がマージンを圧迫しているため、マルチサービスエコシステムと雇用主チャネルが防御性をますます決定しています。慢性疾患ケア、メンタルヘルス、および予防バンドルを1つの契約にパッケージ化するベンダーは、ベンダーエコシステムを簡素化しようとする支払者に訴求しています。

大規模医療システムが独自プラットフォームを構築し、確立されたベンダーから技術をホワイトラベルしながらもブランドとデータ所有権を保持するにつれ、力のバランスも変化しています。明確な差別化のないスタートアップは、顧客獲得コストの上昇と、サイバーセキュリティ認定サプライヤーを優先する厳格な病院調達基準に直面しています。予測期間にわたり、勝者はAI駆動型臨床経路、堅固な支払者契約、および実証済みのエンタープライズセキュリティ態勢を組み合わせ、バーチャルケア市場のより大きなシェアを統合するでしょう。

グローバルバーチャルケア業界リーダー

Teladoc Health, Inc.

CVS Health

American Well Corporation

MDLIVE

Oracle Corporation(Cerner)

- *免責事項:主要選手の並び順不同

グローバルバーチャルケア市場レポートに掲載された企業

- Teladoc Health Inc

- Amwell

- MDLive (Evernorth)

- Doctor On Demand / Included Health

- Babylon Health

- Practo Technologies

- Ping An Good Doctor

- Doctor Anywhere

- 98point6

- Livongo Health

- Omada Health

- Hims & Hers Health

- Koninklijke Philips

- GE Healthcare

- Siemens Healthineers

- Medtronic

- Cisco Systems

- Google Cloud Healthcare

- Microsoft

- CVS Health

グローバルバーチャルケア市場における最近の業界動向

- 2025年4月:Teladoc HealthはUpLiftを3,000万米ドルで買収し、BetterHelpプラットフォームに1,500人の臨床医を追加し、エンゲージメント期間の30%増加を目指しています

- 2025年4月:TranscarentはAccoladeとの合併を完了し、エンドツーエンドのバーチャルケアおよびアドボカシープラットフォームを創設しました

グローバルバーチャルケア市場レポートの範囲

レポートの範囲によると、バーチャルケアは一般的に患者がどこからでもオンラインで医師と診療を受けることを可能にします。バーチャルケアは一般的に、患者と遠隔でコミュニケーションする手段として、ライブ音声、ビデオ、およびインスタントメッセージングによる診療を含みます。バーチャルケア市場は、提供モード(ビデオ、音声、メッセージング)、コンポーネント(ソリューションおよびサービス)、エンドユーザー(在宅医療、病院、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

セグメンテーションの概要

| ハードウェア |

| ソフトウェア |

| サービス |

| ビデオ診療 |

| 音声診療 |

| メッセージング |

| 非同期(ストア・アンド・フォワード) |

| VR/AR対応ケア |

| その他 |

| プライマリケア |

| 専門診療 |

| 慢性疾患管理 |

| メンタルヘルスサービス |

| 急性期後・リハビリテーション |

| ウェルネス・予防ケア |

| 病院・クリニック |

| 医師診療所 |

| 在宅ケア環境 |

| 雇用主・支払者 |

| 政府・防衛施設 |

| 患者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別(金額) | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 提供モード別(金額) | ビデオ診療 | |

| 音声診療 | ||

| メッセージング | ||

| 非同期(ストア・アンド・フォワード) | ||

| VR/AR対応ケア | ||

| その他 | ||

| アプリケーション別(金額) | プライマリケア | |

| 専門診療 | ||

| 慢性疾患管理 | ||

| メンタルヘルスサービス | ||

| 急性期後・リハビリテーション | ||

| ウェルネス・予防ケア | ||

| エンドユーザー別(金額) | 病院・クリニック | |

| 医師診療所 | ||

| 在宅ケア環境 | ||

| 雇用主・支払者 | ||

| 政府・防衛施設 | ||

| 患者 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のバーチャルケア市場規模と予測成長率は?

バーチャルケア市場規模は2026年に203億3,000万米ドルであり、25.58%のCAGRで成長し、2031年までに635億3,000万米ドルに達すると予測されています。

現在バーチャルケア市場シェアをリードしているコンポーネントは何ですか?

サービスが2025年の収益の53.84%でリードしており、臨床提供の労働集約性を反映しています。

なぜアジア太平洋が最も急成長している地域市場なのですか?

アジア太平洋は政府投資、急速なデジタル採用、および大規模な未充足人口の恩恵を受け、2031年まで29.44%のCAGR予測を推進しています。

診療報酬の変化は市場拡大にどのような影響を与えていますか?

恒久的な支払い同等性法とメディケアウェーバーの延長が持続可能な収益源を保証し、バーチャルモデルへのプロバイダー投資を促進しています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

メンタルヘルスサービスは28.22%のCAGRで進歩しており、遠隔精神科とデジタル行動健康ツールへの継続的な需要に推進されています。

バーチャルケアのグローバル採用を妨げているものは何ですか?

主な障壁には、不均一なブロードバンドアクセス、進化するプライバシー規制、州間免許制約、およびサイバーセキュリティ脅威の増大が含まれます。

最終更新日: