チャットボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

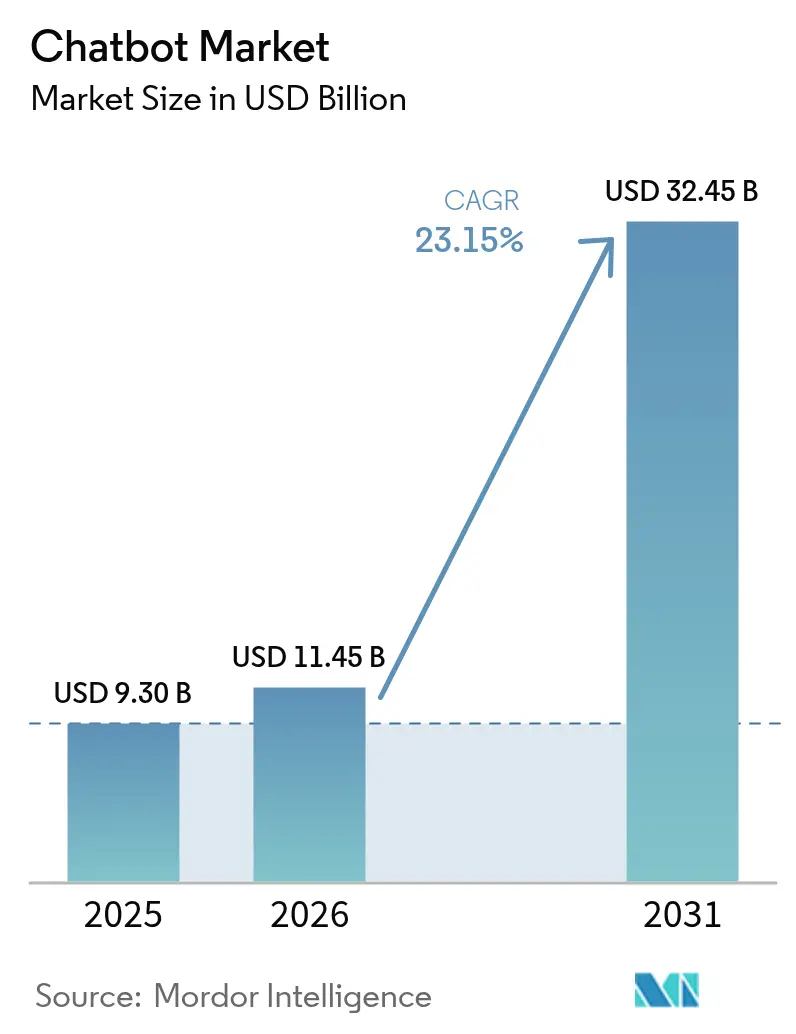

| 市場規模 (2026) | 11.45 十億米ドル |

| 市場規模 (2031) | 32.45 十億米ドル |

| 成長率 (2026 - 2031) | 23.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチャットボット市場分析

チャットボット市場は、2025年の93億0,000万USDから2026年には114億5,000万USDへ成長し、2026年〜2031年の年平均成長率23.15%で2031年には324億5,000万USDに達すると予測されます。この持続的な拡大は、メッセージングアプリの広範な普及、大規模言語モデルの性能における急速な進歩、および従来のコンタクトセンター業務に対するコスト圧力の高まりによって推進されています。カスタマーエクスペリエンスのリーダーは、音声・テキスト・マルチモーダルインターフェース全体にわたり、人間に近いインタラクションを維持しながらサービスコストを削減する、自律型の常時稼働チャネルを優先しています。プラットフォームベンダーは、検索拡張生成、多言語モデル、およびファインチューニングされたドメインエージェントを組み込むことで、開発サイクルを短縮し、展開の民主化を実現しています。企業が測定可能なROIを求める中、ベンダーは成果連動型価格設定、プロアクティブなコンプライアンスツール、および規制産業における価値実現までの時間を短縮する業種特化型ナレッジパックを重視しています。グローバルなハイパースケーラー、独立系スペシャリスト、およびCXアウトソーサーが買収・パートナーシップ・戦略的資本注入を通じて能力を統合する中、競争の激しさは増しています。

主要レポートポイント

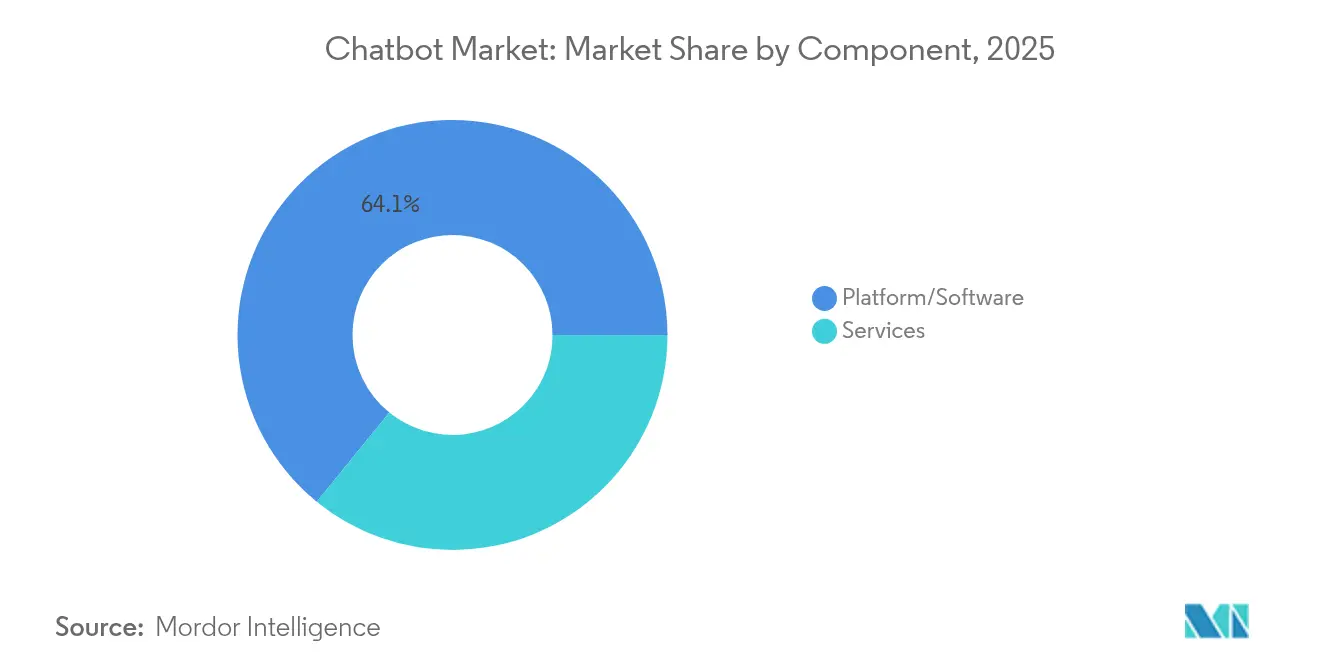

- コンポーネント別では、プラットフォームおよびソフトウェアが2025年のチャットボット市場において収益シェアの64.12%を占め、サービスは2031年までに年平均成長率24.12%で拡大する見込みです。

- アプリケーション別では、カスタマーサポートが2025年のチャットボット市場規模の41.82%を占め、HRおよび採用は2031年まで年平均成長率24.86%で拡大しています。

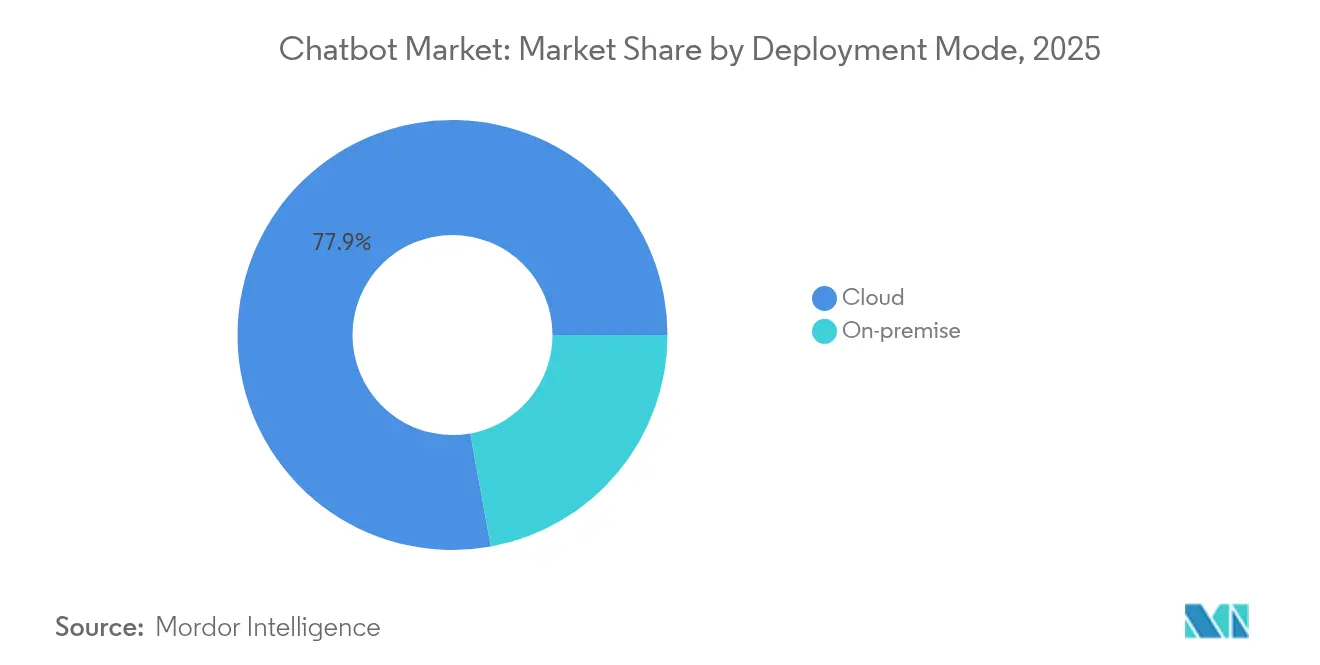

- 展開モード別では、クラウドが2025年のチャットボット市場において77.85%のシェアを維持し、2031年まで年平均成長率24.05%で成長すると予測されます。

- 組織規模別では、大企業が2025年のチャットボット市場シェアの67.45%をリードし、中小企業は2031年まで最高の年平均成長率24.58%を記録する見込みです。

- エンドユーザー産業別では、小売・eコマースが2025年のチャットボット市場収益の27.95%のシェアを保持し、医療は2031年まで年平均成長率24.97%を記録する見込みです。

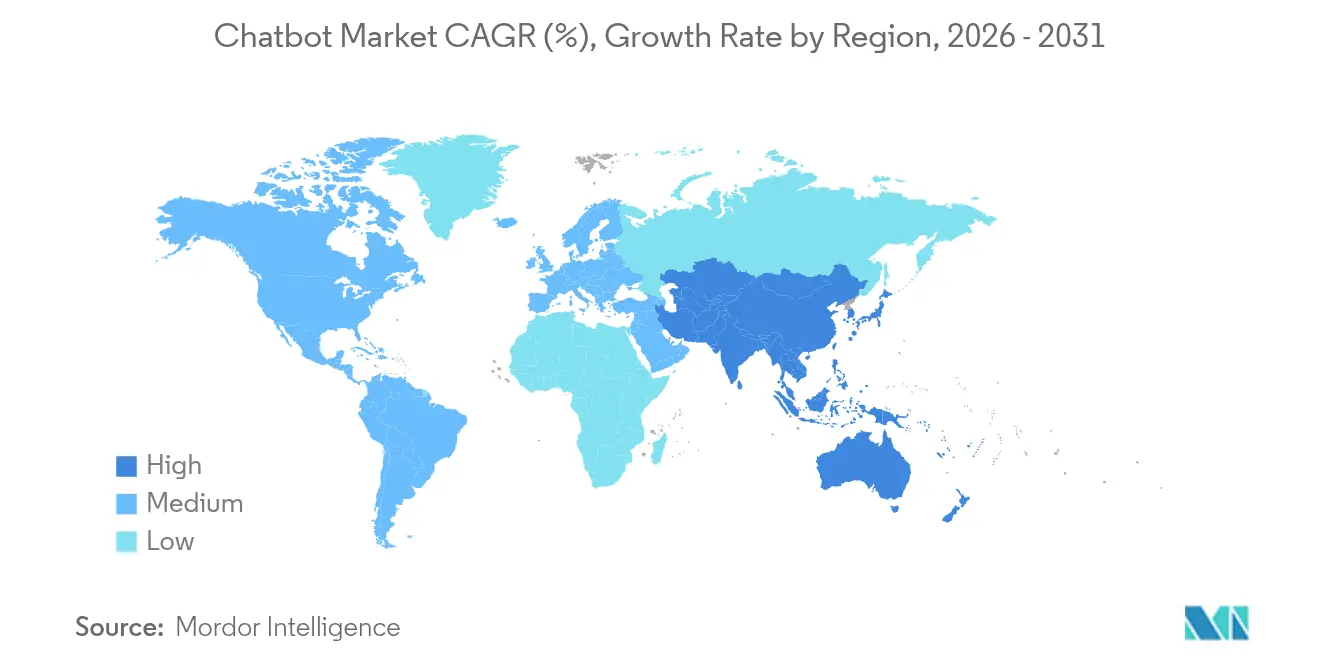

- 地域別では、北米が2025年のチャットボット市場規模の38.72%を占め、アジア太平洋地域は2031年まで年平均成長率24.71%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルチャットボット市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| メッセージングアプリユーザーベースの急拡大 | +4.2% | グローバル、APACが採用をリード | 中期(2〜4年) |

| 大規模言語モデル(LLM)NLPにおけるブレークスルー | +5.8% | 北米とEUのコアを中心にグローバルへ拡大 | 短期(2年以内) |

| 24時間365日カスタマーサポートのコスト圧力 | +3.9% | グローバル、特に高労働コスト地域 | 短期(2年以内) |

| デジタルCX戦略におけるセルフサービス義務化 | +3.1% | 北米とEU、APACへ拡大中 | 中期(2〜4年) |

| 音声ファーストおよびマルチモーダルボットの融合 | +2.7% | グローバル、北米での早期採用 | 長期(4年以上) |

| LLM搭載の社内ナレッジ自動化 | +3.3% | エンタープライズ向け、主に北米とEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メッセージングアプリユーザーベースの急拡大

WhatsAppは現在30億ユーザーにサービスを提供し、1日あたり1億7,500万件のビジネス会話をサポートしており、チャットボット市場に対して広大かつ既成の流通チャネルを提供しています。[1]Sinchチーム、「チャットボットを活用していない?中小企業が見逃していること!」、Sinch、sinch.com 企業は7億6,400万件のWhatsAppビジネスアカウントを開設しており、メールの20%に対して98%の開封率を達成し、獲得コストを劇的に引き下げています。より広範なメッセージングエコシステムは世界中で2億社以上のビジネスを巻き込み、小売・銀行・医療全体にわたってボットROIを向上させる強力なネットワーク効果を生み出しています。企業はリッチメディアテンプレートを活用し、アプリのダウンロードを必要とせずにマーケティングプロンプトからフルファネルトランザクションへとインタラクションをシフトさせています。ユーザーの親しみが高まるにつれ、メッセージベースのジャーニーがサービス照会、注文追跡、チャネル内決済のデフォルトインターフェースとなっています。

大規模言語モデルNLPにおけるブレークスルー

GPT-4.5および予定されているGPT-5モデルの登場により、チャットボットは人間に近い流暢さで複雑なマルチターン対話を処理できるようになりました。[2]MKDev編集部、「ChatGPTとEU AI法:ビジネスのためのAIリテラシー」、MKDev、mkdev.me モルガン・スタンレーなどの企業は社内ナレッジ検索にGPT-4を活用し、アドバイザーの検索時間を短縮してコンプライアンスへの信頼を高めることを実証しました。ベンダーは検索拡張生成を組み込み、ボットがリアルタイムデータを取得しながら会話の流れを維持できるようにし、従来のナレッジカットオフの限界に対処しています。Yellow.aiは年間160億件の会話において複数のLLMパイプラインをオーケストレーションし、コストと精度を最適化するためにクエリごとに専門モデルを選択しています。これらのイノベーションは学習データの需要を削減し、大規模なラベル付きデータセットを持たない中小企業にも高度な会話型AIを開放しています。

24時間365日カスタマーサポートのコスト圧力

AIチャットボットは、人間のエージェントと比較して1インタラクションあたり4.13USDのコスト削減を実現し、Vodafoneに対して70%のコスト削減、アリババに対して年間1億5,000万USDの節約をもたらしています。KlarnaのAIエージェントは現在700人分の作業負荷を処理しており、スケーラブルな経済性を示しています。労働力を超えて、組織はトレーニング、離職、シフトプレミアムの支出を節約しながら、応答時間を5秒未満に維持しています。賃金上昇に伴いコスト格差が拡大し、小売・通信・旅行業の企業は自律型フロントラインエージェントの展開を加速しています。

デジタルCX戦略におけるセルフサービス義務化

カスタマーエクスペリエンスのロードマップはセルフサービスを中心に据えており、購買者の96%が企業はサポート向けのチャットボットを提供すべきと考えています。CXリーダーの64%が、デジタルファーストの好みに応え通話量を削減するために、2025年までにボット機能を強化する計画です。社内ユーザーは消費者の期待を反映し、HR・IT・財務ヘルプデスク向けのナレッジボット展開を組織に促しています。高い採用率はより高いネットプロモータースコアおよびより低い離脱率と相関しており、投資モメンタムを強化しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 統合の複雑さとレガシーデータサイロ | -2.8% | グローバル、特に既存の大企業 | 中期(2〜4年) |

| プライバシー・規制コンプライアンスに関する懸念 | -3.4% | EUと北米がリード、グローバル展開 | 短期(2年以内) |

| ハルシネーションに起因するブランドリスク | -2.1% | グローバル、規制産業での影響が大きい | 短期(2年以内) |

| 業種特化型学習データセットの不足 | -1.9% | グローバル、専門ドメインでの深刻な不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

統合の複雑さとレガシーデータサイロ

数十年前のシステムを持つ企業は、チャットボットをメインフレーム、CRM、ERPに接続する際に数ヶ月単位のスケジュール超過に直面しています。[3]BotsCrew Insights、「エンタープライズチャットボットソリューションとAIが大企業の未来をどのように形成しているか」、botscrew.com 企業の47%がデータパイプラインを管理するために社内で生成AIを構築しており、統合への不安を反映しています。ミドルウェアのオーケストレーション、リアルタイム同期、および厳格なセキュリティ審査がプロジェクト予算を膨らませ、データの断片化が深刻な銀行や通信では特に全面展開を遅延させています。その結果、デジタルネイティブの新興企業が市場投入時間において優位に立ち、既存プレイヤーはAPIモダナイゼーションへの投資を迫られています。

プライバシー・規制コンプライアンスに関する懸念

2024年8月に発効したEU AI法は、透明性の通知、違法コンテンツの保護措置、および人間による監視を義務付けており、違反に対しては最大3,500万EURまたはグローバル売上高の7%の罰金が科されます。ChatGPTのFortune 500企業による採用は法的曖昧さにもかかわらず続いており、イノベーションとリスクの間の緊張を示しています。エア・カナダのチャットボットが誤った運賃ポリシーを公開した事例やニューヨーク市の行政ボットが違法な助言を提供した事例などの高プロファイルな失敗は、ブランドリスクを浮き彫りにしています。AIシステム1件あたりの年間コンプライアンス支出は約29,277EURに達し、ベンダー選定基準を監査可能性とガバナンス機能へとシフトさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォーム優位の中でサービスが急増

プラットフォームおよびソフトウェアのオファリングは2025年のチャットボット市場において64.12%のシェアを維持し、基盤インフラとしての役割を強調しています。しかし、サービスは2031年まで年平均成長率24.12%で全体成長を上回っています。会話型AIの複雑さが増す中、企業はアドバイザリー、統合、および最適化の専門知識をますます求めるようになっています。Yellow.aiは戦略、カスタムモデルのチューニング、継続的なガバナンスをカバーするフルライフサイクルサポートをパッケージ化し、サービス需要を牽引しています。クライアントにとって、専門パートナーは統合の課題を軽減しコンプライアンスを確保し、ベンダーのノウハウをプレミアムフィーを正当化する具体的なビジネス成果に変えます。

導入コンサルティングは、稼働時間・再学習・四半期ごとのパフォーマンスレビューを保証するマネージドサービスSLAとしてバンドルされることが多くなっています。このシフトは収益ミックスを継続的なサービス契約へと誘導し、ベンダーのキャッシュフローを安定させています。AIツールが成熟するにつれて、差別化は基盤技術よりも成果主導型のエンゲージメントに依存するようになり、深い業種別プレイブックと強固なパートナーエコシステムを持つプロバイダーが優位に立ちます。チャットボット市場は、拡大するウォレットシェアを獲得する繁栄するサービスレイヤーとともに、プラットフォームの統合が続くと予想しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:カスタマーサポートを超えてHR自動化が加速

カスタマーサポートは2025年のチャットボット市場シェアの41.82%を占め、高いチケット量と実証済みのROIを反映しています。しかし、HRおよび採用のユースケースは2031年まで年平均成長率24.86%という最も急速な成長を記録しています。ボットは候補者の事前スクリーニング、面接のスケジューリング、ポリシーに関する質問への回答を行い、HRチームがハイタッチ活動に集中できるよう解放しています。企業は反復的な問い合わせの90%の自動化と採用時間の短縮を報告しており、測定可能な生産性向上につながっています。

営業・マーケティングボットはパーソナライズされたドリップ会話でリードを育成し、ITサービスデスクのエージェントはパスワードのリセットやハードウェア問題の診断を行います。新興の社内ナレッジアシスタントは構造化・非構造化コンテンツを集約し、検索サイクルを短縮します。この機能的な多様化は会話型AIの多様性を示し、ニッチなサポートアドオンではなくコアな自動化の柱としての地位を確立しています。

展開モード別:クラウド優位がスケーラビリティへの選好を強化

クラウド展開は2025年のチャットボット市場の77.85%を占め、年平均成長率24.05%で拡大しています。エラスティックコンピューティング、従量課金制の経済性、およびマネージドセキュリティアップデートは、トラフィックピークをスケーリングする企業に響いています。ベンダーはデータレジデンシーの保証と持参鍵暗号化を強化し、データ主権に関する懸念を和らげています。厳格な規制に直面している企業は、機密データをオンプレミスに保持しながら推論のためにクラウドGPUを呼び出すハイブリッド設計を採用しています。大企業の約半数は依然として独自モデルを保護するためにオンプレミス構築を追求していますが、インフラコストの上昇が広範な普及を抑制しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の採用が市場の民主化を加速

大企業は2025年のチャットボット市場シェアの67.45%を保持し、予算を活用してマルチチャネル・多言語エージェントを展開しています。しかし、中小企業は年平均成長率24.58%という最も速い拡大を牽引しています。

ローコードビルダーとサブスクリプション価格設定が技術的・財務的障壁を取り除き、中小企業は数日でボットを展開できるようになっています。ある調査では、中小企業がチャットボットを導入した後、平均応答時間を96%短縮し、適格リードの獲得を向上させたことが示されました。EU AI法の下での規制の明確化により、リソースに制限のある企業に恩恵をもたらす標準化されたガードレールが生まれ、大企業と比較したコンプライアンスギャップが縮小しています。

エンドユーザー産業別:医療の急増が小売リーダーシップを上回る

小売・eコマースは注文追跡、製品探索、およびプロモーションコードボットに牽引され、2025年のチャットボット市場収益の27.95%のシェアを維持しました。しかし、医療は年平均成長率24.97%を記録しており、プロバイダーはスタッフ不足を緩和する24時間365日のトリアージおよびスケジューリングアシスタントを採用しています。MediBuddyは自動化された症状チェックで90%の満足度スコアを達成し、米国の病院チェーンは入院手続きを合理化するための受付ボットを使用しています。

BFSIは残高照会およびKYCタスクで着実な普及を続けており、政府機関はキュー時間を削減する市民サービスボットを試験運用しています。産業の多様化は、ミッションクリティカルなワークフロー全体にわたる技術の幅広い受容を示しています。

地域分析

北米は2025年のチャットボット市場規模の38.72%を占め、LLMの早期採用と自動化の投資回収を鋭敏にする高い労働コストに支えられています。米国の金融機関と小売業者は高度な音声・ビジョン統合エージェントを導入し、カナダ企業は社内ナレッジ検索にGPT-4を活用しています。成熟したデジタルインフラと活発なベンチャー資金調達が継続的な実験をサポートし、近隣オフショアのサービスハブを通じてラテンアメリカへと波及しています。

アジア太平洋地域は、政府がAI投資を支援しモバイルコマースが普及する中、2031年まで最速の年平均成長率24.71%を記録しています。中国はAIプロジェクトに21億USDを投入し、インドのチャットボットセグメントは年25%成長し、シンガポールはAIガバナンスの試験地として位置づけています。高いスマートフォン普及率とスーパーアプリエコシステムが膨大な会話トラフィックを生み出し、銀行・旅行・公共サービスでの採用を加速しています。地元ベンダーは地域の方言に対応した多言語ボットをカスタマイズし、包括的なデジタルアクセスを促進しています。

欧州はEU AI法の影響のもとで前進し、イノベーションと厳格なコンプライアンスのバランスを取っています。ドイツ、フランス、英国は製造・医療・公共行政にチャットボットを統合しており、年間コンプライアンス予算は総所有コスト計算に組み込まれています。標準化されたガバナンスフレームワークが国境を越えた協力を強化し、事実上のグローバル規範を設定しています。新興地域、南米、中東、アフリカはクラウドコストの低下と広帯域の拡大から恩恵を受け、通信・エネルギー・輸送全体にわたるグリーンフィールド展開を解放しています。

競争環境

チャットボット市場は中程度に断片化した状態を維持しながらも、既存プレイヤーと破壊者がスケール争いを繰り広げる中で集中度の上昇を示しています。LivePersonはGoogleクラウドおよびAvayaとのパートナーシップを活用してエンタープライズグレードのエンゲージメントハブを提供し、Yellow.aiはマルチLLMアーキテクチャを洗練させるために7,500万USDの資金調達を確保しました。[4]LeadsOnTrees ニュースデスク、「Yellow.aiが世界中のカスタマー会話を革新するために7,500万USDの資金調達を確保」、leadsontrees.com Kore.aiはNvidiaの支援を受けた1億5,000万USDを獲得し、ドメイン特化型の自律型エージェントを加速させています。CXアウトソーサーはマネージドサービス契約に独自ボットを組み込み、プラットフォームとサービスの相乗効果を強化しています。

競争上の差別化は、基本的なチャットボット機能ではなく、モデルの透明性、ドメインチューニング、および統合の幅に集中しています。プロバイダーは説明可能なAIダッシュボードとレッドチームテストを組み込み、ハルシネーションリスクに対処し規制当局を満足させています。戦略的M&Aのターゲットには、展開タイムラインを短縮するナレッジベースキュレーションスタートアップやローコードオーケストレーションツールが含まれます。規制産業に参入するベンダーは、認定データセンター、ロールベースアクセス、および監査証跡を強調しています。収益がライセンスから消費ベースの指標にシフトするにつれ、拡張可能なAPI、強固なガバナンス、およびエコシステムマーケットプレイスを組み合わせるプラットフォームが持続的な優位性を持つでしょう。

チャットボット業界リーダー

LivePerson, Inc.

Kore.ai, Inc.

Ada Support Inc.

Intercom, Inc.

Drift.com, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Deepgramは「音声AI現状報告2025」を公表し、企業の音声技術採用率97%および予算増加計画84%を示し、音声とチャットの融合を示唆しました。

- 2025年2月:主要プラットフォームが50以上の言語をサポートする多言語アップグレードを展開し、グローバルエンタープライズのローカライゼーション需要に対応しました。

- 2025年1月:企業がレイテンシーとデータ主権の要件のバランスを取るハイブリッドクラウド・オンプレミスのチャットボット展開を完了しました。

- 2024年12月:Yellow.aiは生成AIカスタマーサービス自動化を新たな地域に拡大するために7,500万USDを調達しました。

グローバルチャットボット市場レポートのスコープ

チャットボット市場は、世界中のさまざまな市場プレイヤーが販売するソリューションから生じる収益に基づいて定義されています。分析は、二次調査および一次調査を通じて収集した市場インサイトに基づいています。市場はまた、ドライバーおよび制約の観点から市場の成長に影響を与える主要要因もカバーしています。

チャットボット市場はエンドユーザー業種(BFSI、医療、ITおよび通信、小売、旅行・ホスピタリティ)および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によってセグメント化されています。レポートは上記のすべてのセグメントについて、金額ベース(USD)での市場予測と規模を提供します。

| プラットフォーム/ソフトウェア |

| サービス |

| カスタマーサポート |

| 営業・マーケティング |

| HRおよび採用 |

| ITサービスマネジメント |

| その他 |

| クラウド |

| オンプレミス |

| 中小企業(SMEs) |

| 大企業 |

| 小売・eコマース |

| BFSI |

| 医療 |

| 旅行・ホスピタリティ |

| 通信・IT |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | プラットフォーム/ソフトウェア | ||

| サービス | |||

| アプリケーション別 | カスタマーサポート | ||

| 営業・マーケティング | |||

| HRおよび採用 | |||

| ITサービスマネジメント | |||

| その他 | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 組織規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| エンドユーザー産業別 | 小売・eコマース | ||

| BFSI | |||

| 医療 | |||

| 旅行・ホスピタリティ | |||

| 通信・IT | |||

| 政府・公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

チャットボット市場は2031年までどのくらいの速度で成長すると予測されていますか?

収益は2026年の114億5,000万USDから2031年には324億5,000万USDへ増加し、年平均成長率23.15%を反映しています。

最も急速な成長機会を提供する地域はどこですか?

アジア太平洋地域は、大規模なユーザーベース、モバイルコマースの採用、および政府のAIプログラムに支えられ、予測年平均成長率24.71%でリードしています。

企業が最大のコスト削減を見込む分野はどこですか?

カスタマーサポートの自動化は最大92%のコスト削減を実現し、人間のエージェントと比較して1インタラクションあたり4.13USDの節約をもたらします。

多くの組織が好む展開モデルはどれですか?

クラウド展開はエラスティックスケーリングとマネージドセキュリティにより77.85%のシェアを保持していますが、ハイブリッドモデルが規制セクターで普及しています。

カスタマーサービス以外で最も急速に成長しているアプリケーションはどれですか?

HRおよび採用向けチャットボットは、候補者スクリーニング、オンボーディング、ポリシー問い合わせを自動化する企業により、年平均成長率24.86%で拡大しています。

規制は欧州での採用にどのような影響を与えますか?

EU AI法は透明性と安全性の義務を課し、AIシステム1件あたりの年間コンプライアンスコストは約29,277EURに達しますが、責任あるスケーリングを奨励する標準化されたガバナンスも提供しています。

最終更新日: