外科用ラスプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

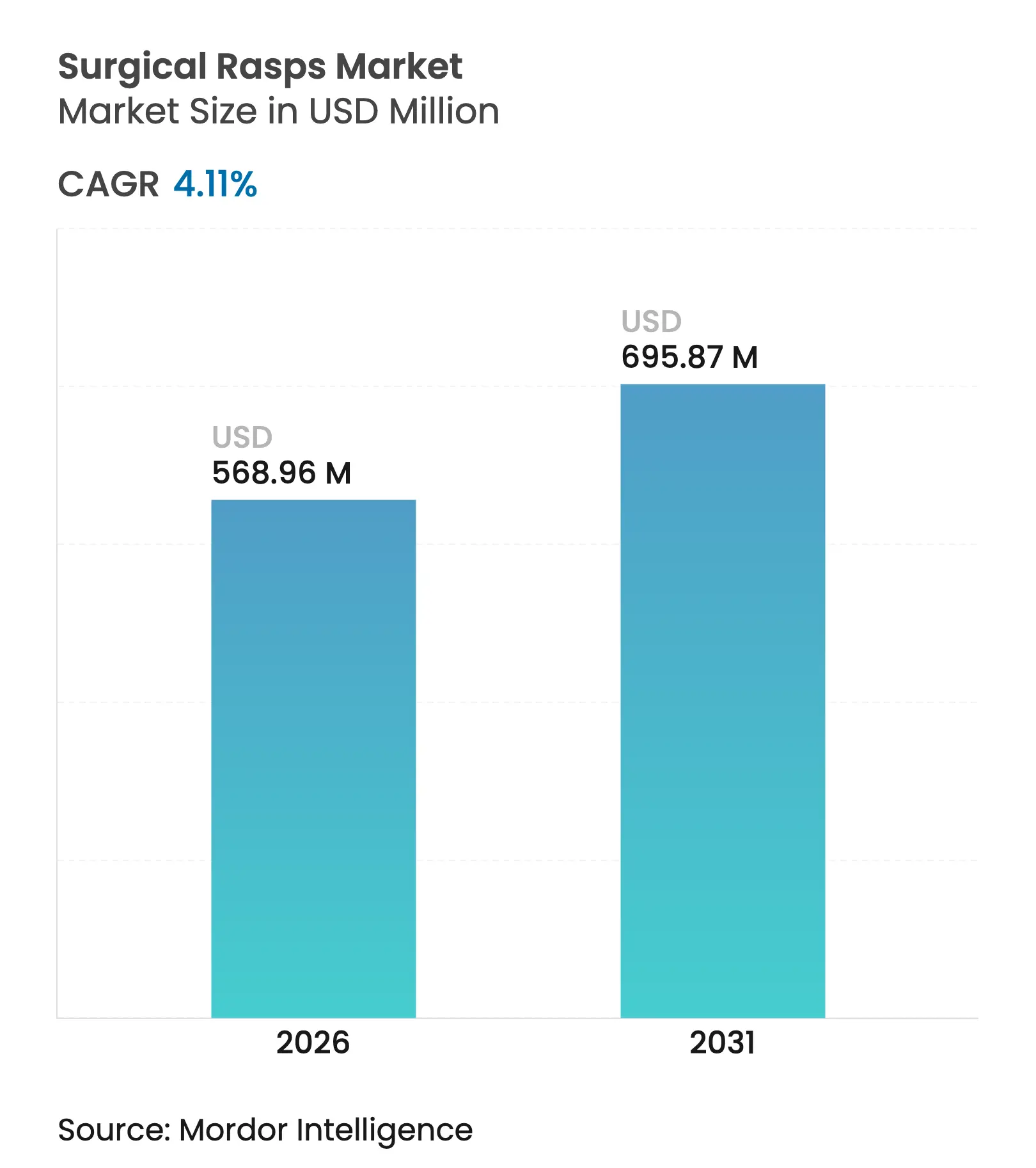

| 市場規模 (2026) | 568.96 百万米ドル |

| 市場規模 (2031) | 695.87 百万米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

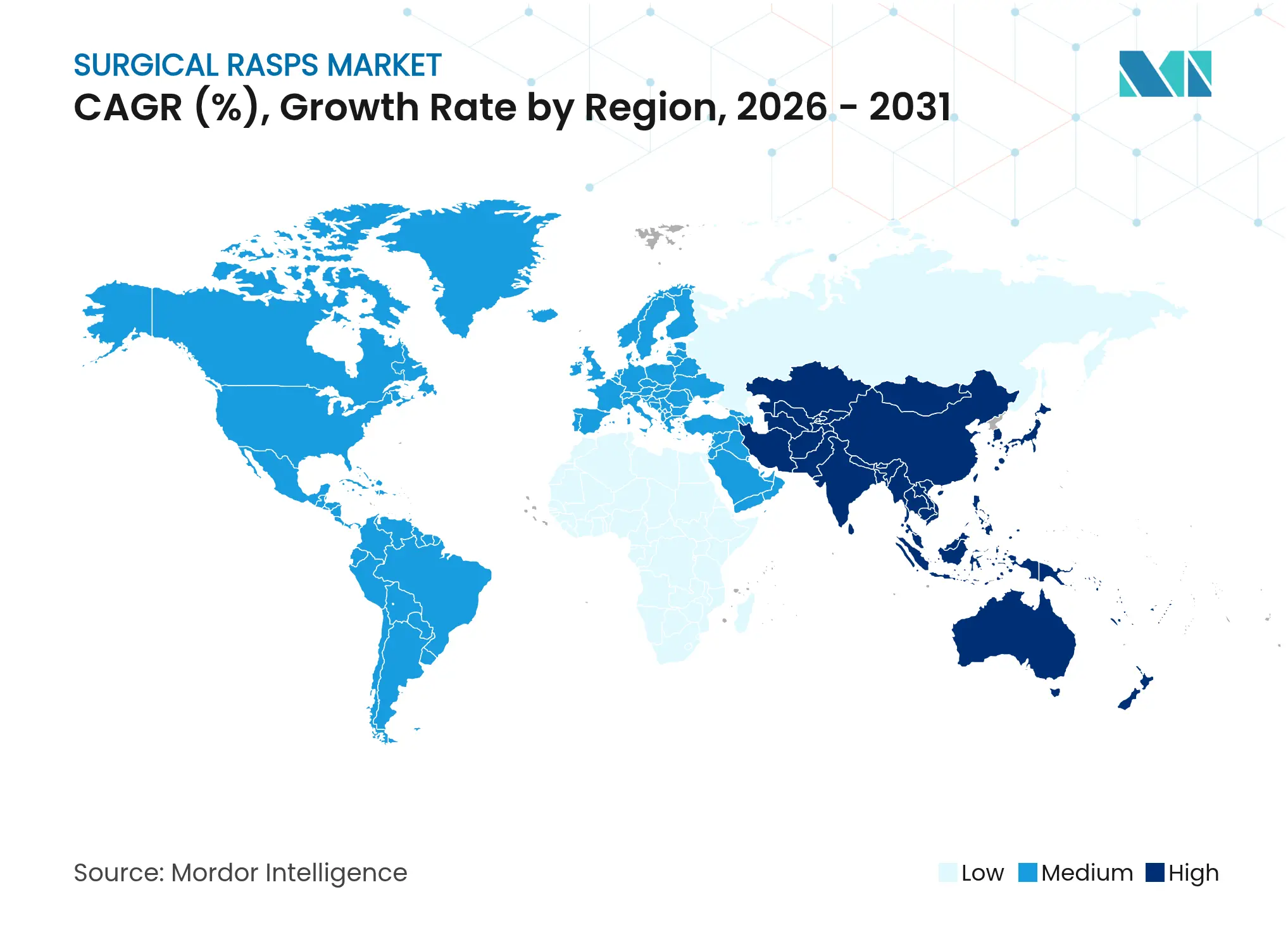

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用ラスプ市場分析

外科用ラスプ市場規模は2025年に5億4,650万米ドルと評価され、2026年の5億6,896万米ドルから2031年には6億9,587万米ドルへと成長し、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.11%と推定されます。手術件数の増加、より厳格な感染対策規制、整形外科症例の外来手術センター(ASC)への急速な移行が、あらゆる地域における成長を牽引しています。病院システムは、再利用可能な手持ち式器具から、手術時間を短縮し外科医の疲労を軽減する人間工学的な電動ラスププラットフォームへのアップグレードを進めています。使い捨てタイプは、再処理コストを排除し、手術部位感染率の低減を求める規制当局の要求を満たすため、普及が進んでいます。主要な整形外科機器サプライヤーがロボットワークステーションや患者固有のインプラントワークフローにラスプを組み込む一方、新興企業は費用対効果の高い使い捨てキットでASCへの参入を進めており、競争は激化しています。

主要レポートのポイント

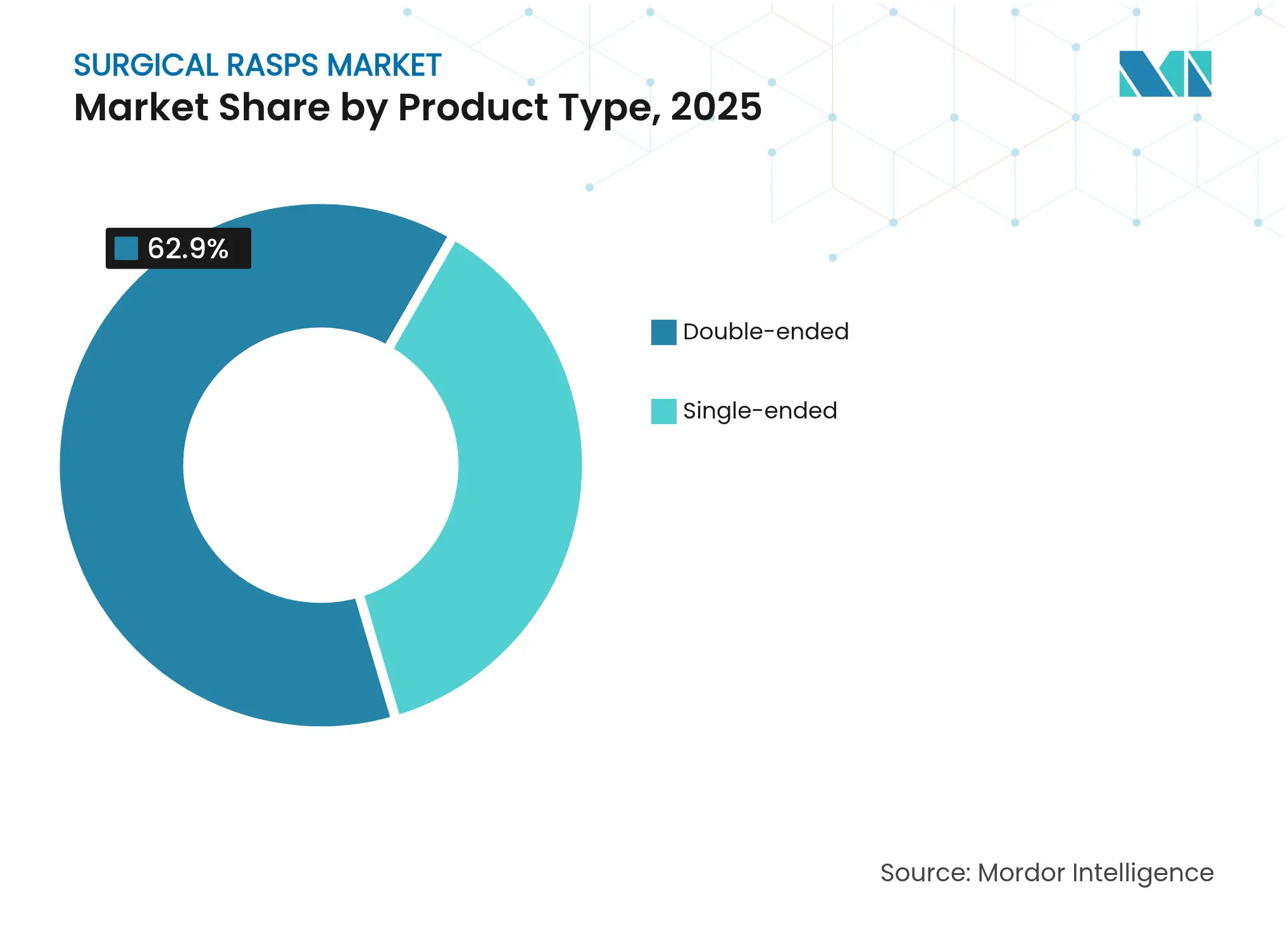

- 製品タイプ別では、両端型ラスプが2025年の外科用ラスプ市場規模の62.90%を占め、片端型器具は2031年にかけてCAGR 4.63%を記録します。

- 技術別では、手動手持ち式器具が2025年の外科用ラスプ市場規模の60.85%を占めてトップとなり、電動振動式システムは2031年にかけてCAGR 4.82%で拡大しています。

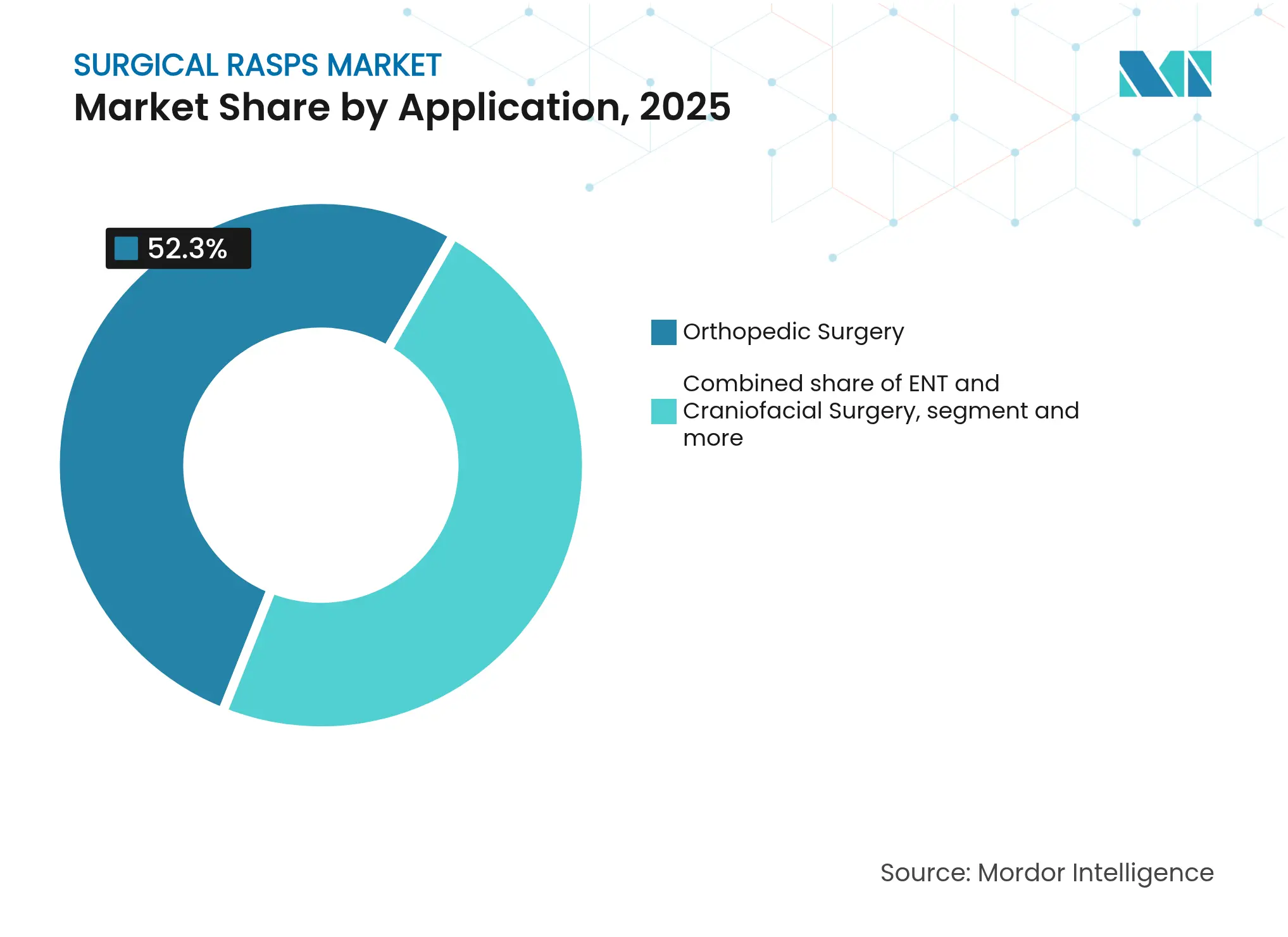

- 用途別では、整形外科手術が2025年の外科用ラスプ市場シェアの52.30%を占め、形成・美容外科手術は2031年にかけてCAGR 5.05%で成長する見通しです。

- エンドユーザー別では、病院・クリニックが2025年の外科用ラスプ市場シェアの70.95%を占め、ASCはCAGR 5.41%で最も速い成長を見せています。

- 地域別では、北米が2025年に42.10%の売上シェアで首位を占め、アジア太平洋地域がCAGR 5.82%で最も速い拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

外科用ラスプ市場のグローバルトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 整形外科・再建手術件数の増加 | +1.2% | 北米およびアジア太平洋地域に集中するグローバル市場 | 中期(2~4年) |

| 外来手術センター(ASC)の拡大 | +0.8% | 北米・EUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| 新興経済圏における医療費の増加 | +0.6% | アジア太平洋地域が中核、中国・インド・東南アジアでの成長 | 長期(4年以上) |

| 電動・人間工学的ラスプにおける技術革新 | +0.5% | 北米・EUのイノベーションハブが牽引するグローバル市場 | 中期(2~4年) |

| 患者固有インプラントのトレンドがカスタマイズ型ラスプを牽引 | +0.4% | 北米・EU、アジア太平洋地域のプレミアム市場へ拡大中 | 長期(4年以上) |

| 感染リスク低減を目的とした使い捨てラスプに関する規制の推進 | +0.3% | EUおよび北米で最も厳格な執行が行われるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

整形外科・再建手術件数の増加

2023年、メディケアの関節置換術の72%が従来の入院病棟以外で実施され、総関節形成術は同日退院へと明確にシフトしました。2025年の外来患者向け支払見通しシステム規則は病院の手術費率を2.9%引き上げ、7つの整形外科コードをASCの対象リストに追加しており、より高い重症度の処置を外来手術室へ誘導しています。高齢化するベビーブーム世代が今後10年間で少なくとも25%の手術需要増加を押し上げ、滅菌待ちを回避できる標準化された使い捨てラスプの必要性を高めています。ロボットナビゲーションおよび患者固有のジグにより、外科医は外来手術室で複雑な骨削除を行うことが可能となり、デジタルプランニングプラットフォームにシームレスに組み込まれる精密加工デバイスの販売を押し上げています。人工知能ツールはさらに骨切除軌跡を精緻化し、サブミリメートルの許容誤差を維持するラスプの受注を促進しています。

外来手術センター(ASC)の拡大

ASCの手術件数はCAGR 6.9%で増加しており、2025年の診療報酬同等化イニシアチブが6,100施設にわたってサイトニュートラルな償還を付与していることが追い風となっています。ASCは病院外来部門に比べて144%低いコストで整形外科手術を提供するため、保険支払者は積極的に患者をこれらのセンターへ誘導しています。購買担当者は、再処理の手間を省き、ターンオーバー時間を短縮し、滅菌コンプライアンス違反リスクから施設を守る滅菌済みすぐに使えるラスプを好んでいます。ASCは次第に重症度の高い脊椎や肩の再建手術を受け入れるようになっており、特定の骨輪郭に対応したラスプキットの需要を高めています。ASCのスペースに特化したワークフローソフトウェアおよびコンパクトなロボットが、人間工学的なコントロールを犠牲にすることなくスループットを維持する使い捨てまたは半使い捨て電動ラスプへの移行を後押ししています。

新興経済圏における医療費の増加

中国の医療支出は2023年に2兆2,500億人民元に達し、日本は2040年に89兆円を見込んでおり、両国とも整形外科および美容外科手術にリソースを注ぎ込んでいます。[1]米国商務省、「医療リソースガイド – インド」、commerce.gov政府の保険制度は現在、日本および韓国においてロボット支援関節置換術を償還対象としており、対応するラスプ器具への期待を高めています。インド、タイ、インドネシアの中間所得層の消費者は、選択的な膝・脊椎・頭蓋顔面手術への自費負担を増やしており、プレミアム使い捨てラスプの設置基盤を拡大しています。地域製造インセンティブが多国籍企業を誘致して中級製品を地域内で組み立て、物流コストおよび関税支出を削減しています。シンガポールおよびドバイの医療ツーリズムクラスターが西洋水準の工具を求めており、先進的なラスプ設計の追加的な上昇余地を支えています。

電動・人間工学的ラスプにおける技術革新

次世代システムは、ブラシレスモーター、トルクガバナー、およびプッシュロック式アダプターを統合しており、スクラブナースが数秒でカッティングヘッドを交換できるようにしています。最近の特許は、重量を削減し使用後のリサイクル分別を容易にするためにポリマーハブと共成形された使い捨てラスプブレードをカバーしています。StrykerのEZout再建プラットフォームは抜去力を低下させ、手動工具と比べて60%少ない粒子状デブリを残すことで、臼蓋の微小骨折リスクを抑制しています(techortho.com)。コードレスパックは電源コードの煩雑さを排除し、LEDの故障表示灯は無菌野を乱すことなくトラブルシューティングをガイドします。表面工学の革新により、ナノポリッシュされた歯が海綿骨を清潔に切断し、整形外科試験で記録された術後炎症を低減します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高量・低価値の価格圧力 | -0.7% | 北米およびEUで最も深刻なグローバル市場 | 短期(2年以内) |

| 再利用可能器具に対するGPO主導の価格圧縮 | -0.5% | 北米が中核、EUへ拡大中 | 中期(2~4年) |

| 電動バーおよび超音波骨メスによる代替 | -0.4% | 北米・EUのプレミアム市場が牽引するグローバル市場 | 長期(4年以上) |

| 使い捨て器具への環境面での精査 | -0.2% | EUが中核、北米およびアジア太平洋地域への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高量・低価値の価格圧力

メディケアは2022年に330万人の受給者向けASCサービスに61億米ドルを支出しましたが、機器の償還はコスト上昇に追いついていません。グループ購買組織(GPO)は広範な病院ネットワーク全体で支出をプールし、メーカーから二桁の値下げを引き出しています。デバイス給付管理者は施設にインプラントを直接購入してリースすることで圧力をさらに強め、真の正味価格を機密条項の背後に隠しています。再利用可能なラスプは、ANSI/AAMI ST108が除染水質基準を引き上げてライフサイクルコストを増加させたことで、さらなる精査に直面しています。ベンダーはラスプ費用を感染率に結びつける成果ベースの契約を提案して対抗していますが、入札が最低納品価格を軸に展開される場合、マージンは依然として圧縮されています。

電動バーおよび超音波骨メスによる代替

整形外科の亜専門医は、狭い空洞内でより速く骨を成形できる高速バーを積極的に使用するようになっており、超音波骨メスは熱壊死を伴わないマイクロメートルレベルの精度を実現しています。初期の臨床データでは、顔面骨切り術において手術時間が15%短縮し、出血量が20%低下しており、従来のラスプの採用に圧力をかけています。学術センターはこれらの代替手段を積極的に採用しており、将来の購買サイクルに流れ込む研修医の嗜好に影響を与えています。メーカーはバーシャンクにラスプ切削面を統合することでリスクをヘッジしていますが、電動バーコンソールに対応した設備投資予算がすでに確保されている場合、カニバリゼーションのリスクは依然として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:両端型の優位性が使い捨て型の台頭に直面

両端型器具は2025年の外科用ラスプ市場規模の62.90%を生み出し、高量の関節形成術リストにかけて再利用可能な工具を償却する入院手術室に好まれています。2面設計により、ハンドピースを交換することなく粗い歯と細かい歯の間で素早く切り替えることができます。一方、片端型ラスプはCAGR 4.63%で拡大しており、美容的鼻形成術や頭蓋顔面再建術で普及している手術のカスタマイズや滅菌パックワークフローとの整合性が高まっています。成長は、中央サービス再処理よりも使い捨て性を重視するASCの調達モデルに紐づいています。患者固有の関節置換術を行う外科医は、3Dプリント製の切削ガイドに対応したオーダーメイドの片端型ラスプを要求するケースが増えており、個別化された器具へのモメンタムを強化しています。病院は大量の整形外科需要に対して多用途両端型工具を引き続き発注するものの、ニッチな美容・小児科センターは低プロファイルの電動ドライバーと組み合わせる軽量な片端型バリアントへ調達を傾けています。

パンデミックによる延期後の手術件数の回復により、両形式の関連性は維持されています。欧州の規制当局のリサイクル義務化により、エンジニアは再利用可能なステンレス鋼合金で両端型シャフトを再設計し、ライフサイクル数を追跡するRFIDタグを組み込むよう促されています。一方、使い捨てラスプチップが再利用可能なハンドルにねじ込まれるハイブリッド設計が特許出願に見られ、環境への配慮と感染対策コンプライアンスを融合させています。上位5社以外のサプライヤーは、このようなハイブリッドを活用してエンタレンチされた病院契約を回避し、高マージンの美容アカウントを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:手動システムが電動精度に道を譲る

手動手持ち式ラスプは、デリケートな鼻腔および耳科手術における簡便性、低い取得コスト、そして触覚フィードバックの重要性から、2025年の外科用ラスプ市場シェアの60.85%を維持しています。しかし、人間工学的疲労、OSHAの筋骨格障害規制、および再現性の高い切削への要求が外科医を機械的動作へと向かわせているため、電動振動式システムはCAGR 4.82%で加速しています。電動ラスプがマレット打撃に置き換わることで、臼蓋縁に伝達される力が83%低下し、インプラントの緩みを引き起こしうる微小骨折リスクが軽減されることが研究で示されています。関節置換術リスト1件分を持続するバッテリーパックは嵩張るケーブルを排除し、無菌的な流れを向上させます。手動バージョンは、オートクレーブサイクルが低コストで外科医が慣れ親しんだ触覚を信頼するシンプルな手術室では依然として主流ですが、プレミアム手動セットの20%以内の価格帯のハイブリッドバッテリー補助ハンドルがその最後の牙城を侵食しています。

グローバルな整形外科学会は、電動ラスプが優れる手術時間とインプラントフィットに関するキーパフォーマンス指標を追加しています。その結果、価値ベースケア契約を持つ医療システムは、電動ラスプ、ナビゲーションセンサー、データログソフトウェアを含む自動化バンドルを採用しています。ベンダーは年次モーターキャリブレーションとローナープールをカバーするサービス契約を拡大し、剃刀と替刃のエコノミクスを複数年のサブスクリプション収益ストリームに変えています。手動工具は共存し続けますが、特に皮質骨穿破の感覚を手動の力なしに再現する触覚フィードバックモーターの進歩により、長期的な流れは電動精度に有利です。

用途別:整形外科の基盤が美容成長へ拡大

整形外科手術は2025年の売上の52.30%を占め、外科用ラスプ市場における専門科のアンカー的役割を確固たるものにしています。全膝・股関節・肩関節の再建手術では、プレスフィットインプラントの固定を確保するために一貫したラスプ処理が必要であり、大量の受注を牽引しています。一方、形成・美容外科手術用途はCAGR 5.05%を記録しており、ソーシャルメディアの可視性やミレニアル世代の可処分所得の増加が牽引しています。顔面女性化手術、鼻形成術、下顎輪郭形成術では、瘢痕を減少させる小型で高度に研磨されたラスプが必要であり、再建の定番を超えた追加的な売上をもたらしています。

耳鼻咽喉科チームは眼窩縁周辺の骨切り術に往復式ラスプを採用し、歯科インプラント専門医は骨切り術壁を整えるためにマイクロラスプで仕上げるピエゾ電気外科的切削を活用しています。頭蓋顔面センターは、矢状分割骨切り術中に電動ラスプが骨のみを使用する場合と比較して神経損傷が30%少ないことを示すデータを発表しており、専門科を超えた採用をさらに促進しています。美容医療が外来ブティックスイートへと拡大するにつれ、サプライヤーは在庫管理を合理化し、厳格なASCのターンオーバー目標を達成するために手術別にラベル付けされたコンパクトなキットを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:ASCのイノベーションが病院の優位性に挑戦**

病院・クリニックは、確立されたベンダー契約、中央滅菌部門、およびバンドル支払いフレームワークに支えられて2025年の売上の70.95%を生み出しています。しかし、保険支払者が関節置換術において30%~50%のコスト優位性を評価するASCは真の破壊的存在であり、CAGR 5.41%で成長しています。ASCのマネージャーは、個別に滅菌された使い捨てラスプを備蓄することで再処理の複雑さを回避しており、この調達モデルは病院の交渉力を削いでいます。ASCの一区分である専門整形外科センターは、一貫した骨削除深度に対して較正された電動ラスプを評価する高スループットの関節手術日をスケジュールしており、整合精度を犠牲にすることなくターンオーバーを加速しています。

学術医療センターは別のニッチを担い、術中意思決定支援のためにリアルタイムで骨密度指標を記録するロボットラスプアームの初期実現可能性試験を実施しています。これらの機関は小さな売上の一部を占めるに過ぎませんが、その技術的な支持は全国のプロトコル委員会を動かすことが多くあります。予測期間中、病院はASCへの適度なシェアを譲渡しますが、複数日の入院と幅広い器具トレイを必要とするトラウマおよび再建症例においてリーダーシップを維持します。

地域分析

北米は2025年に42.10%の売上シェアを維持しており、米国が6,100拠点のASCネットワークを拡大し、カナダが国家的な外科手術待機リスト解消合意の下で選択的整形外科への資金提供を増加させています。整形外科用使い捨て品に関するFDAのガイダンスは使い捨てラスプの承認を加速させ、GPOの契約サイクルが国内の価格設定を左右しています。バハ・カリフォルニア州およびハリスコ州のメキシコの医療ツーリズム回廊は、インプラントパッケージにバンドルされた中級ラスプを輸入しており、地域全体での普及が拡大しています。

アジア太平洋地域は2031年にかけてCAGR 5.82%で最も速い成長を記録しており、2026年までにインドの医療費が6,100億米ドルと予測されること、および中国のメドテックエコシステムが100社以上の手術用ロボットスタートアップを育成していることが追い風となっています。北京の第14次五カ年計画は国内の整形外科器具を重点化し、輸入関税を下回る電動ラスプの生産ラインへの補助金を投じています。日本および韓国ではロボット関節形成術に対する保険カバレッジが拡大しており、対応するラスプのクロスセールスを刺激しています。東南アジアでは、タイおよびインドネシアが費用対効果の高い美容的骨切り術を求める外国人患者を誘致しており、プレミアム使い捨てラスプ需要を押し上げるトレンドとなっています。

欧州は成熟しながらも持続可能性を重視する市場であり、EU包装・包装廃棄物規制を改定して2030年までにすべての医療包装がリサイクルを前提に設計されることを義務付けており、器具メーカーにブリスターパックや保護トレイの見直しを迫っています。ドイツは高い股関節再建率で地域の売上をリードし、英国の統合ケアボードは整形外科の入札をプールしてGPO型の価格圧力を強化しています。フランスは使い捨てデバイスへの環境影響ラベルを義務付けており、病院がハイブリッド使い捨てチップ式ラスプシステムへと移行するよう促しています。中東・アフリカおよび南米での成長は遅れているものの、湾岸諸国が整形外科の卓越したセンターに投資し、ブラジルのSUS公共制度が待機リスト解消プログラムを加速させていることで、依然として意味のある成長を示しています。

競争環境

外科用ラスプ市場は中程度に断片化した状態を維持しています。DePuy Synthes、Stryker、Zimmer Biometはそれぞれ二桁のシェアを占め、いずれもより広範なロボットエコシステムにラスプを組み込んでいます。StrykerのSystem 8 EZoutは電動ラスプとデジタルトルクフィードバックを組み合わせ、DePuyのVELYSプラットフォームは手術分析をクラウドダッシュボードに転送しています。Zimmer Biometの2025年の機械視覚ブローチングアームのパイロットは、ハードウェアとAIの融合を示しています。現在も独占禁止審査中のStryker・Zimmer Biometの合併提案が実現すれば、グローバル売上の大部分が単一の事業体に集中し、入札ダイナミクスを再編する可能性があります。

Smith+NephewやMedactaなどのセカンドティアプレーヤーは、外来関節再建術に最適化された軽量使い捨てラスプキットを通じて差別化を推進しています。3Dプリント専門企業は、異常な解剖学的構造に取り組む頭蓋顔面外科医にアピールする、48時間以内に製作されたオーダーメイドのラスプ形状を提供しています。

2024年には特許出願が急増し、使い捨てハンドルアダプターや骨片を把持しながらラスプ刃を提供するデュアルファンクション鉗子が注目を集めています。[3]米国特許商標庁(Justia経由)、「ラスプハンドルアダプター特許第12016576号」、patents.justia.com競争上の優位性はますますソフトウェア統合、予防保守テレメトリー、および再利用可能材料に関連したESG実績に依存するようになっています。ASCチェーンを取り込もうとするベンダーはサービスとトレーニングをバンドルし、手術の標準化が複数年の供給契約を確保するという戦略に賭けています。

外科用ラスプ業界のリーダー企業

Ambler Surgical

Bornemann Maschinenbau GmbH

Surgipro, Inc.

Millennium Surgical Corp

Aspen Surgical Products, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:プッシュロック保持機構および人間工学的グリップを特徴とするラスプハンドルアダプターの特許第12016576号が、2023年2月の出願後に付与されました。

- 2023年8月:感染対策市場をターゲットとしたハイブリッドプラスチック・金属製使い捨てラスプヘッドをカバーする特許第11723674号が発行されました。

- 2023年3月:上海市第九人民医院が下顎前歯部根尖下骨切り術に往復式ラスプ技術を導入し、従来の骨のみを使用する場合と比較して手術時間を短縮し、付随組織損傷を低減しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、外科医が整形外科、歯科、頭蓋顔面、形成外科手術の際に骨組織の輪郭を整え、平滑にし、または骨組織を剥離するために使用する、再使用可能または使い捨ての、手持ち式または動力式の新しい骨整形器具から生み出される世界的な売上高を、外科用やすり市場と定義している。

適用除外:動物用やすり、カスタム3Dプリントされた1ケース用のやすり、アフターマーケット用の研ぎサービスはカウントされない。

セグメンテーションの概要

- 製品タイプ別

- 両端型

- 片端型

- 技術別

- 手動・手持ち式

- 電動・振動式

- 用途別

- 整形外科手術

- 耳鼻咽喉科・頭蓋顔面外科手術

- 形成・美容外科手術

- 歯科手術

- その他

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 専門整形外科センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の3つの主要市場において、整形外科医、ASC調達マネージャー、器具販売業者にインタビューを行った。その結果、平均販売価格、ラーニングカーブによる廃棄率、シングルユースラスプへの漸進的なシフトが検証され、公的統計に残されたギャップを埋め、定量モデルの仮定を検証することができた。

デスクリサーチ

私たちはまず、WHOの手術件数、OECD保健統計の人工関節置換率、世界銀行の65歳以上の人口動向、FDAのMAUDEアラートのようなオープンデータセットを使い、製品の安全性シグナルをベンチマークした。例えば、米国整形外科学会や国際歯科連盟のような業界団体は、 需要の指標となる年間インプラント数を提供している。企業の10-K、機器のリコール通知、病院の調達ポータルサイトは、価格設定の通路を明らかにした。特に、D&B Hooversによる企業の収益分割、Dow Jones Factivaによる取引ニュースなど、有料のデータベースは、競合他社の足跡を三角測量するのに役立った。このリストは例示であり、その他にも多くの情報源からデータのチェックや説明の枠組みを得ることができた。

マーケット・サイジングと予測

トップダウンの再構築は、全国的な手技数(股関節、膝関節、外傷、顎顔面、歯科)から始まり、これにラスプ利用率と加重平均販売価格を掛け合わせる。サプライヤーのロールアップとサンプルチャネルのチェックは、合計を調整するための選択的なボトムアップビューを提供する。コア・インプットには以下が含まれる:1) 一次人工関節置換術の症例数、2) 骨粗鬆症と外傷の有病率、3) パワード・ラスプの普及率、4) 再利用型と使い捨て型の平均価格差、5) ASCの公的資本支出予算。5年間の予測は、年齢集団の成長、手技強度、ASPトレンドをドライバーとする多変量回帰を採用し、シナリオ分析では為替変動や償還シフトをストレステストする。欠落している詳細な出荷データは、専門家が合意した普及率プロキシで補う。

データ検証と更新サイクル

出力は2段階のアナリスト・レビューを通過し、過去のシリーズや同業他社の比率に対する異常が再チェックの引き金となる。リリースの前に、輸出入のシグナルと主要なリコールニュースをリフレッシュする。モデルは年1回更新され、重要な事象が発生した場合は中間修正を行う。

モルドールの外科用剪刀ベースラインが信頼される理由

公表されている見積もりはしばしば乖離するが、これは各社がそれぞれ異なる製品スコープ、価格ラダー、リフレッシュ・ケーデンスを適用しているためである。

このニッチにおける主要なギャップドライバーは、使い捨てやすりをカウントするかどうか、ASPの低下をどのようにモデル化するか、歯科用やすりの使用が整形外科の需要とバンドルされているかどうかなどである。モルドールのアナリストは、グローバルな全領域を報告し、12ヶ月ごとにモデルを更新している。一方、一部の同業他社は、より狭い地域をカットしたり、病院の入札に照らし合わせることなく定額ASP割引を適用したりしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 546.5 - 2025 | モルドール・インテリジェンス | - |

| 535.9 - 2024 | グローバル・コンサルタンシーA | 動力式やすりを除外し、定価を使用しているため、CAGRが膨らんでいる |

| 512.2 - 2022 | 業界団体B | 過去の輸入データのみを使用、価格正規化なし |

| 488.2 - 2023 | 地域コンサルタントC | 歯科用途を省き、地域別ウェイトをグローバルに適用 |

これらの比較は、Mordorの規律ある組み入れ基準、デュアルパスモデリング、毎年のリフレッシュが、意思決定者が自信を持って信頼できる、バランスのとれた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

外科用ラスプ市場の現在の規模はどのくらいですか?

外科用ラスプ市場は2026年に5億6,896万米ドルに達しており、2031年にかけて安定的に成長する見込みです。

用途別で市場をリードするセグメントはどれですか?

整形外科手術が首位を占め、2025年の売上の52.30%を生み出しています。

電動ラスプが普及している理由は何ですか?

電動ラスプは外科医の疲労を軽減し、手術時間を短縮し、インプラントフィットを改善することで、2031年にかけてCAGR 4.82%を支えています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は医療インフラへの投資と手術件数の増加により、CAGR 5.82%を記録しています。

最終更新日: