ソーシャルロボット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

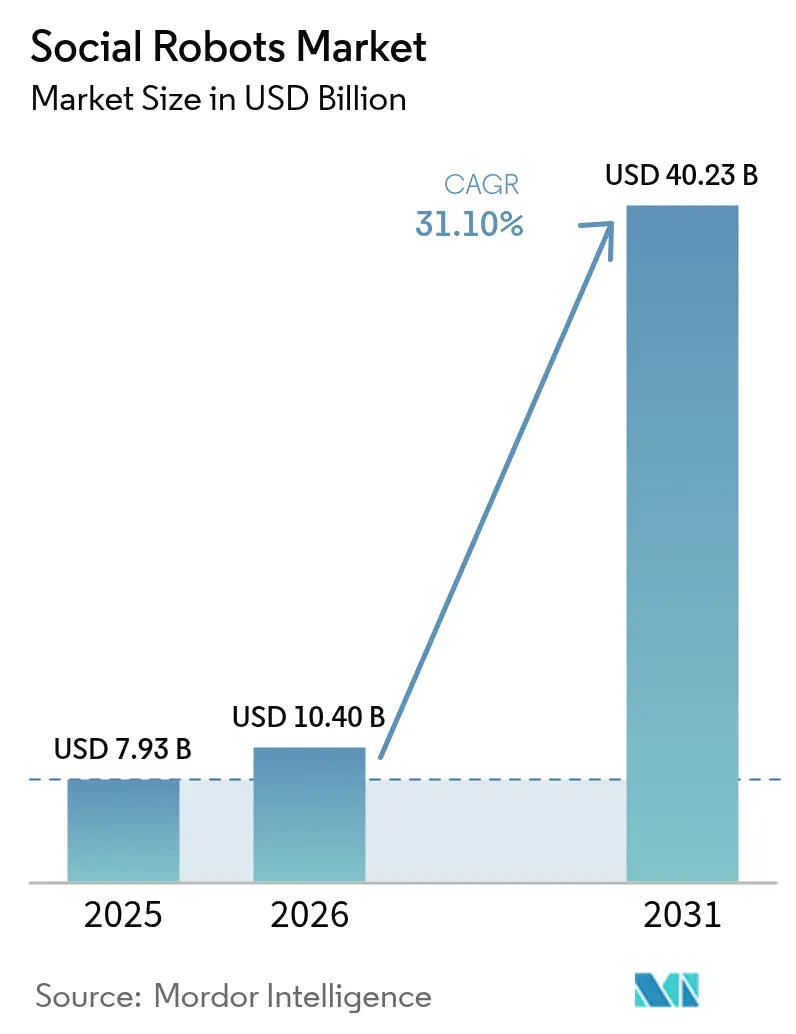

| 市場規模 (2026) | 10.4 十億米ドル |

| 市場規模 (2031) | 40.23 十億米ドル |

| 成長率 (2026 - 2031) | 31.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソーシャルロボット市場分析

ソーシャルロボット市場規模は、2025年の79.3億米ドルから2026年には104億米ドルへと成長し、2026年から2031年にかけて年間複合成長率(CAGR)31.1%で拡大し、2031年には402.3億米ドルに達すると予測されています。急激な成長は、大規模言語モデル(LLM)ソフトウェアレイヤーと低コスト化が進むセンシングおよびアクチュエーションハードウェアの組み合わせに起因しており、これらが共同で共感的かつ会話可能なマシンの商業的実現を可能にしています。高齢者ケア、ホスピタリティ、および教育分野の組織系購買者は、初期コストを平準化し投資回収期間を短縮するサービスとしてのロボット(ロボット・アズ・ア・サービス)の一括契約を選択しています。マルチモーダル感情分析の急速な進歩により、ロボットは顔の微細な表情や声のトーンを読み取ることが可能となり、認知症、自閉症、および急性期後リハビリテーションにおける治療成果が向上しています。企業は研究開発(R&D)予算をフォームファクターイノベーションからソフトウェアフレームワークへと振り向けており、単一のハードウェアプラットフォームがダウンロード可能なスキルセットを通じて複数のユースケースに対応できるようになっています。日本、フランス、および複数の米国州における大規模な公共調達スキームがさらなる勢いを加え、アーリーアダプター以外への市場拡大を促進しています。

主要レポートのポイント

- 製品タイプ別では、ヒューマノイドロボットが2025年のソーシャルロボット市場において売上高シェア48.30%を占めてリードしており、動物型およびコンパニオンロボットは2031年までに33.55%の年間複合成長率(CAGR)で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のソーシャルロボット市場規模の57.10%を占め、ソフトウェアは2031年までに33.08%の年間複合成長率(CAGR)で最も速い成長を記録すると予測されています。

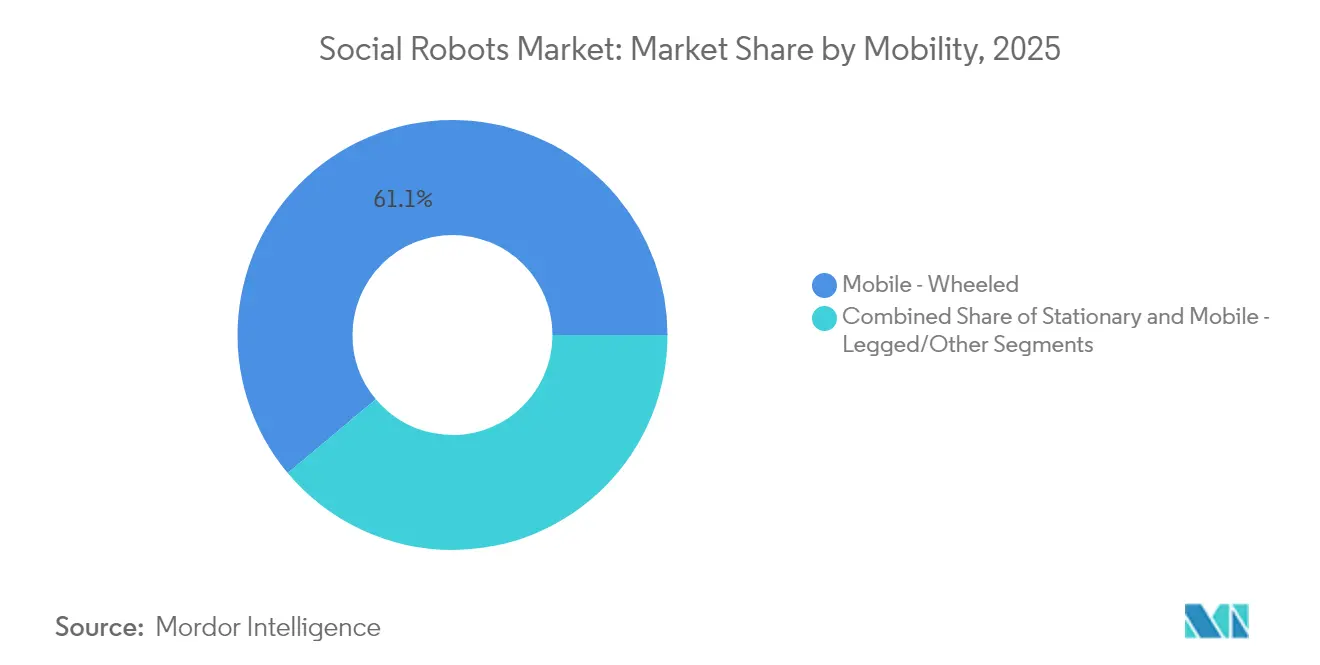

- モビリティ別では、移動型-車輪式プラットフォームが2025年のソーシャルロボット市場規模の61.10%のシェアを保有しており、移動型-脚式およびその他の高度なソリューションは33.30%の年間複合成長率(CAGR)で増加すると予測されています。

- エンドユーザー業種別では、ヘルスケアが2025年のソーシャルロボット市場シェアの37.85%を占め、小売およびホスピタリティ分野のアプリケーションは2031年までに33.95%の年間複合成長率(CAGR)で拡大しています。

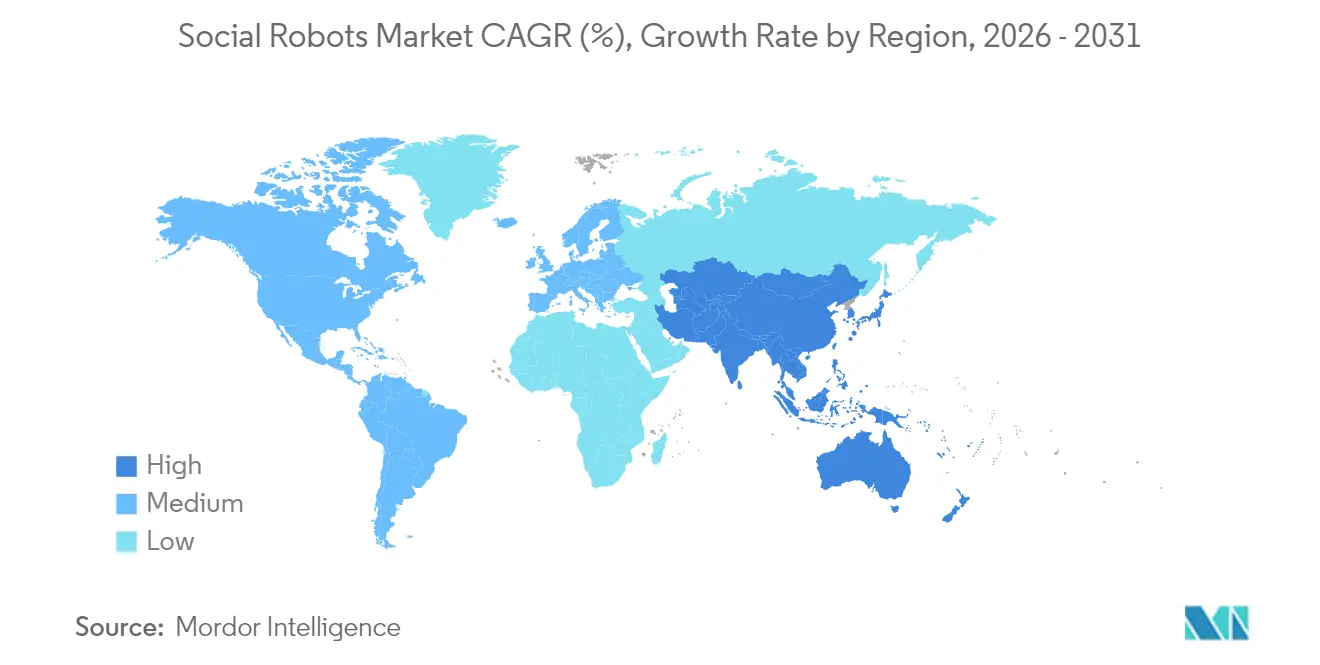

- 地域別では、北米が2025年のソーシャルロボット市場において38.20%のシェアを獲得しており、アジア太平洋地域が33.78%の年間複合成長率(CAGR)で最も速い成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソーシャルロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年間複合成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIおよび自然言語処理(NLP)のブレークスルー | +8.2% | グローバル、北米およびアジア太平洋地域における早期導入 | 中期(2〜4年) |

| 高齢者ケア需要の増大 | +7.8% | 日本、ドイツ、韓国 | 長期(4年以上) |

| サービスセクターの労働力不足 | +6.4% | 北米、欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 政府のイノベーション助成金 | +4.1% | アジア太平洋地域、北米、一部の欧州連合(EU)州 | 中期(2〜4年) |

| メンタルヘルス療法との統合 | +3.7% | 北米、欧州、新興都市のアジア太平洋地域 | 中期(2〜4年) |

| 企業の環境・社会・ガバナンス(ESG)支出 | +2.3% | 先進市場(世界規模) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人間とロボットのインタラクションを強化するAIおよび自然言語処理(NLP)ブレークスルーの加速

トランスフォーマーベースの言語モデルは現在、オンデバイスまたはセキュアなエッジサーバー上で動作しており、400ミリ秒未満の応答時間を実現することで、会話を流暢かつ自然に感じさせます。マルチモーダル融合エンジンは、言語コンテンツと顔面動作コーディングデータを組み合わせてユーザーの感情を測定し、状況に応じたジェスチャー、照明キュー、または姿勢調整を実行します。Intuition RoboticsのElliQプラットフォームのフィールドパイロットでは、ユーザー1人あたり1日平均30回以上のインタラクションを記録しており、高齢者人口における持続的なエンゲージメントを実証しています。[1]Intuition Robotics、「高齢ニューヨーカーの生活の質に対する州費補助プログラムの影響」、intuitionrobotics.com ソフトウェア定義の動作はローカリゼーションコストも大幅に削減します。新しい言語は、ハードウェアの交換ではなく、クラウド展開された音声テキスト変換モジュールを通じて追加できるためです。これらの機能は、リアルタイム感情コーチング、転倒リスクアラート、および家族介護者向けダッシュボードなどの課金可能なフィーチャーを解放することにより、ソーシャルロボット市場を拡大させます。

グローバルな高齢化人口動態に伴う高齢者ケア需要の増大

日本の65歳以上の人口は2024年に3,625万人に達しました。[2]総務省統計局、「人口推計時系列データ」、stat.go.jp 同様の人口動態カーブがドイツ、イタリア、および韓国にわたって展開されており、人間の介護者の供給と公衆衛生予算を逼迫させています。政府機関は現在、社会支援型ロボットを「エイジング・イン・プレイス(在宅高齢化)」プログラムの中核インフラとして位置付けており、特別養護老人ホームへの入所を削減しています。日本の複数の都道府県にわたるイニシアチブは、承認された高齢者ケアロボット1台あたり最大50万円(約3,350米ドル)の資本補助金を提供しており、住宅型施設への展開を加速させています。パイロットデータによると、参加者の95%がロボットのコンパニオンシップを3か月間経験した後、孤独感スコアの低下を報告しています。これらの結果は政策立案者の信頼を強化し、追加発注を誘発することで、ソーシャルロボット市場を都市部を超えて地方のクリニックや在宅ケアネットワークにまで拡大させています。

サービスセクターにおける労働力不足の増大と賃金インフレの上昇

パンデミック後の離職により、米国のフロント・オブ・ハウス・ホスピタリティ職の欠員率は12%を超え、自動化が財務的に魅力的となっています。SoftBank Roboticsとスシマティックは現在、車輪式のウェルカムロボットをスシ製造機器とパッケージ化し、ピーク時のゲスト待ち時間を25%削減するとともに人件費を削減しています。[3]SoftBank Robotics、「SoftBank Roboticsがスシマティックとのパートナーシップを発表」、softbankrobotics.com Blue Frog RoboticsのBuddyコンシェルジュプラットフォームは、CICホスピタリティのAidenホテルにおいてチェックインの列管理とローカルレコメンデーションを行い、ベースラインと比較してネットプロモータースコア(NPS)を14ポイント向上させています。賃金インフレが生産性を上回るにつれて、サブスクリプション型ロボットの投資回収期間は24か月未満に短縮され、独立系レストラン、ショッピングモール、およびアミューズメント施設での普及が拡大しています。

ロボティクス導入に向けた政府のイノベーション助成金および補助金

フランスの国民教育省は、在宅学習者を教室とつなぐため、TED-iプログラムのもとで1,750台のBuddyテレプレゼンスユニットを展開し、3年間のハードウェアおよびサービス料を負担しました。米国の州政府は、技術支援の予算項目を通じてメディケイド受給者向けのコンパニオンロボットに資金を提供し、ロボットをパイロット段階から償還可能な耐久医療機器コードへと移行させています。シンガポールおよび韓国でも同様の助成金スキームが、認定されたソーシャルロボットに対して20%〜40%の資本リベートを提供しています。これらの政策は導入リスクを低減し、実世界のパフォーマンスデータを生成し、ローカルのインテグレーターネットワークを育成することで、ソーシャルロボット市場全体の需要を総合的に押し上げています。

阻害要因の影響分析*

| 阻害要因 | (概算)年間複合成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アルゴリズムバイアスおよび倫理的リスク | –4.6% | グローバル、欧州における一般データ保護規則(GDPR)のもとで最も厳格 | 短期(2年以内) |

| 高い資本コスト対不確実な投資収益率(ROI) | –3.8% | 新興市場(世界規模) | 中期(2〜4年) |

| プライバシーおよびデータ保護上のハードル | –2.7% | 欧州、北米、新興アジア太平洋地域 | 短期(2年以内) |

| 長期的なユーザーエンゲージメントの限界 | –1.9% | アプリケーション依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

擬人化インタラクションを取り巻くアルゴリズムバイアスと倫理的懸念

規制当局は、ロボットがアクセント英語を使用するユーザーと交流する際に音声認識精度が低下する可能性を指摘しており、健康アドバイスモジュールへのアクセスが制限されるおそれがあります。欧州委員会のAI法は、社会支援の役割を果たすロボットに対して実証済みのセーフガードを義務付けるリスク分類ルールを追加しています。開発者はオンデバイスの差分プライバシーフィルターおよびバイアス監査パイプラインを組み込んでいますが、認証コストが市場投入期間を長引かせています。医療現場においては、インフォームドコンセントの指令がデータ利用と感情プロファイリングに関する明確な開示を義務付けており、病院はオプトイン式のインタラクションモードと定期的な透明性レポートを採用しています。コンプライアンスの負荷が近期の拡大を抑制していますが、堅牢なガバナンスモデルは最終的に公的信頼を高める可能性があります。

中小企業にとっての高い資本コスト対不確実な投資収益率(ROI)

展開可能なBuddy Pro+システムの定価は3,425.51ユーロ(3,664米ドル)であり、複数拠点でのホスピタリティ展開では、ソフトウェアシート、充電ドック、およびサポートパッケージが追加され、総所有コスト(TCO)が2倍になります。サブスクリプションモデルは助けとなりますが、小規模クリニックは依然として月額費用と予測不能な償還フローを比較検討しています。業界団体は現在、来客数の増加、残業削減、および転倒防止による節約をカバーするROI計算ツールを公開しています。透明性の高い指標は持続的な成長の中心となり、ベンダーはすべての展開にインパクトダッシュボードをバンドルすることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンパニオンデザインが感情的エンゲージメントの優位性により加速

ヒューマノイドプラットフォームはソーシャルロボット市場規模の48.30%を占めていますが、ペット型フォームファクターの感情的共鳴が需要をコンパニオンデザインへと誘導しており、33.55%の年間複合成長率(CAGR)で成長しています。認知症ケアにおけるインタラクション研究では、動物に着想を得たロボットがより高い持続的注意を引き出し、興奮エピソードをほぼ15%削減することが示されています。ベンダーはこの知見を活用し、柔らかい触感の外皮と適応型音声トーン変調を組み合わせることで、高価なサーボアクチュエーション式顔面アレイを必要とせずにより豊かな感情キューを実現しています。テレプレゼンスユニットは、視覚的具現化が物理的支援よりも中核的価値であるリモート学習および企業コラボレーションのニッチを満たしています。フォームファクターの多様化の拡大により、インテグレーターはロボットのパーソナリティを文脈に合わせることができ、顧客体験のタッチポイント全体にわたるソーシャルロボット市場のより幅広い浸透を支援します。

人間中心のデザインの変化も調達基準に影響を与えています。高齢者ケア管理者は、転倒リスクのない小型の非二足歩行ロボットが入居者に受け入れられやすいと報告しています。この受け入れによりスタッフの監督時間が短縮され、リピートオーダーが促進される一方、オープンソースのBuddy SDKは地域のアプリ開発者が文化的に適切なコンテンツを追加することを促しています。総じてこれらのトレンドは、ソーシャルロボット市場における購買者がオプションを評価する際に、ソフトウェアのモジュール性とクラウド更新経路が擬人化忠実度を上回るようになっていることを強調し、設計パイプラインを迅速に転換できる機敏なメーカーを優位にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアおよびサービスがバリューキャプチャーでハードウェアを凌駕

ハードウェアは引き続きソーシャルロボット市場シェアの57.10%を生成していますが、コモディティ化されたセンサーとシングルボードコンピューターが毎年利益率を圧縮しています。ベンダーは、記憶に基づく会話や混雑した小売通路での自律ナビゲーションなど、高次の認知スキルを解放する階層型ソフトウェアライセンスを導入することで対抗しています。ソフトウェアサブスクリプションに帰属するソーシャルロボット市場規模は、シンタックス更新パック、言語拡張、および専門療法モジュールからの継続的収益に支えられ、急速に膨らむと予測されています。一方、ワークフローマッピング、クラウドセキュリティ監査、およびスタッフトレーニングをカバーするプロフェッショナルサービスは、主流の顧客がターンキー統合を求めるにつれて重要性を増しています。

この移行は、スマートフォンおよび産業用ロボット分野における過去の変革に類似しています。標準化されたハードウェアが安定すると、差別化はオペレーティングシステムエコシステムとサービスラッパーへと移行します。Pepper for Home 2.0はこのパラダイムを体現しており、コンテンツをモデレートするためのセーフガード付きで生成AIチャット機能を組み込み、ソフトウェア更新が物理的な改修なしに目に見える機能を提供するため、月額プレミアムスキルパックをユーザーに課金しています。顧客生涯価値が上昇し、ベンダーが機械的イノベーションよりもAI研究を優先する動機が強化されています。

モビリティ別:車輪式の優位性が持続する一方、脚式プラットフォームがリーチを拡大

車輪式ロボットは、ヘルスケア、教育、および小売スペースでは滑らかな屋内床が主流であるため、ソーシャルロボット市場規模の61.10%を占めています。これらのプラットフォームはエネルギー効率とメンテナンスの簡便さを両立させ、複数シフトのサービス環境において99%の稼働率を確保しています。しかし、脚式ロコモーションは、トルク密度の高いアクチュエーターとリアルタイムバランスアルゴリズムの成熟に伴い、33.30%の年間複合成長率(CAGR)で加速しています。病室内の患者リフトや病棟巡回への同行を検討している病院では、脚式ユニットが優れている階段昇降能力が求められます。初期プロトタイプでは2センチメートル未満の足の設置精度が実証されており、患者インタラクティブデバイスの安全基準を満たしています。

固定式キオスクは、物理的なモビリティがほとんど付加価値をもたらさない高トラフィックのトランジットハブでは引き続き有効です。例えば、パリ・オルリー空港に設置された固定式Buddy案内係は、1日600件の乗客の問い合わせに92%の満足度評価で対応しています。したがって、各モビリティアーキタイプは異なる状況上のニーズを対象としていますが、高度なロコモーションはソーシャルロボット市場への参入を目指す新規参入者に対して、対応可能な総展開数を拡大し技術的な参入障壁を引き上げることになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアが依然としてリードするが、商業セグメントが急追

ヘルスケアは、保険会社が転倒検知アラートと服薬リマインダーの会話に対する償還を承認するにつれて、2025年の収益の37.85%を占めています。ロボットは臨床医による認知刺激セッションの実施を支援し、患者1人あたり1日あたり8〜10分を解放しています。しかし、小売およびホスピタリティの展開はマネージャーがウェルカム、棚在庫照会、および行列管理を自動化するにつれて33.95%の年間複合成長率(CAGR)で増加しています。韓国の中規模スーパーマーケットチェーンは、顧客インタラクションロボットが待ち時間を18%削減し、バスケットサイズを5%増加させたと報告しており、チェーン全体への展開を促進しています。

教育機関はテレプレゼンス型を活用して長期入院患者の学生を教室生活に参加させ、エンターテインメント施設はインタラクティブなダンスやトリビア機能を使用して訪問者の没入感を深めています。企業のロビーでは、ゲストを会議室まで案内するモバイルガイドを採用しており、手動での受付業務負荷を40%削減しています。この多様化は、商業的な数量がまもなく医療ユニットを上回り、ソーシャルロボット市場内の競争力学を再編させる可能性があることを示しています。

地域分析

北米は、ベンチャーキャピタルの厚み、州のイノベーション助成金、およびウェルネスデバイスに対する迅速な米国食品医薬品局(FDA)承認経路により、現在の収益の38.20%を支配しています。ニューヨーク州の州全体コンパニオンシッププログラムでは、高齢者1人あたり1日平均33回のインタラクションと95%の満足度が記録されており、他の米国州が同様の提案依頼書(RFP)を発行するきっかけとなっています。この地域のプライバシー法は一般データ保護規則(GDPR)よりも厳格ではなく、ベンダーはソフトウェア機能をより迅速に反復できますが、医療記録のモジュールは医療保険の相互運用性と説明責任に関する法律(HIPAA)の義務により厳格な暗号化と監査証跡のもとに維持されています。カナダは米国の需要ドライバーを反映しており、州の保健省が介護者の不足に対処するため、遠隔地の先住民コミュニティにおけるパイロット機材群に資金を提供しています。

アジア太平洋地域は33.78%の年間複合成長率(CAGR)で成長エンジンとなっています。東京都政府は、5年以内に施設の人員配置ギャップを10%削減することを目標として、ロボットリースと介護者訓練カリキュラムをセットにした介護支援パイロットに資金を提供しています。深圳と蘇州の中国ロボティクスクラスターは、コスト最適化されたコンポーネントを提供し、国内ブランドがAI能力を損なうことなくグローバル平均より25%低い価格でユニットを提供できるようにしています。韓国の通信キャリアは、データ分析ダッシュボードを含むサービスとしてのロボット(ロボット・アズ・ア・サービス)バンドルを提供し、ショッピングモールおよび空港のロボットに5Gエッジコンピューティングを統合しています。

欧州は、厳格なコンプライアンス文化によって均衡を保ちながら着実な普及を見せています。ドイツの病院では、倫理委員会のレビューとデータ保護影響評価を通過した後にのみコンパニオンユニットを展開しており、調達サイクルは長引くものの堅牢なガバナンスが確保されています。フランスのTED-i教育イニシアチブ(これまでで最大の公費によるテレプレゼンス展開)は、主流の学校教育におけるリモートプレゼンスロボットの費用対効果を検証しています。北欧の高齢者ケアシステムは、冬季の地形での在宅訪問に脚式移動ロボットをテストしており、気候的要因も地域の採用パターンを形成していることを示しています。

競合環境

単一のベンダーが10%を超えるシェアを保有していないため、ソーシャルロボット市場は適度に断片化されています。SoftBank Roboticsなどの既存企業はオープンソースのROS2互換性に注力し、独立系開発者がホスピタリティや小売のスキルセットを追加して対応可能なユースケースを拡大するよう促しています。Blue Frog Roboticsは、代理店がホワイトラベル契約のもとでBuddyベースのコンシェルジュソリューションを再販できるパートナーマーケットプレイスを育成しており、直接の資本支出なしに地理的なリーチを拡大しています。Intuition Roboticsは、ヘルスケアに特化した立ち位置を明確にし、初期設置後も長期にわたってサブスクリプション収益を生み出す医療保険の相互運用性と説明責任に関する法律(HIPAA)準拠のダッシュボードと予測分析モジュールを積み重ねています。

臨床療法、言語聴覚リハビリテーション、自閉症介入、または脳卒中後の運動スキル再訓練に特化したスタートアップは、査読済みのエビデンスとCEマークを確保することで牽引力を得て、ドメイン知識を中心とした参入障壁を引き上げています。ハードウェアのコモディティ化は純粋なハードウェアメーカーに圧力をかけており、成功の鍵は電気機械的な新規性ではなく、独自のAIスタック、開発者エコシステム、およびサービスポートフォリオにあります。ロボティクス企業と通信キャリア、クラウドサービスプロバイダー、または医療機器チャネルとの戦略的提携は、各参加者がバンドル経済とデータ収益化の利益を求めるにつれて増加しています。

ソーシャルロボット産業リーダー

SoftBank Robotics Group Corp.

Blue Frog Robotics SAS

Intuition Robotics Ltd.

Furhat Robotics AB

Amy Robotics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:広く普及しているPepperおよびNAOソーシャルロボットの開発者であるAldebaran Roboticsが管財人管理下に置かれ、既存の展開に不確実性をもたらすと同時に、競合他社が技術資産または顧客関係を取得する市場機会を開く重要な業界再編イベントとなりました。

- 2025年4月:SoftBank Roboticsは、東京旗艦カフェにてPepper for Home 2.0の公開試験を開始し、ChatGPTを活用した会話アップグレードと柔軟な月次レンタルプランを披露しました。

- 2025年2月:ロイターは、深刻な高齢者介護労働者不足に対処するため、日本がAI駆動型介護ロボットの展開を加速していると報道し、政府資金によるイニシアチブは2030年までの実用展開を目標とし、高度なヒューマノイドシステムの初期ユニットコストは1,000万円(67,000米ドル)と推定されていると伝えました。

- 2025年1月:Intuition Roboticsは、CESにてElliQ介護者ソリューションを発表し、コンパニオンロボットとAIによる健康更新情報および行動アラートを介護者に提供する新しいモニタリングアプリを組み合わせた製品を発表しました。価格は登録料249.99米ドル+月額サブスクリプション料59.99米ドルに設定されています。

グローバルソーシャルロボット市場レポートの範囲

ソーシャルロボット市場は、エンドユーザー業種(ヘルスケア、教育、エンターテインメント、小売、およびその他のエンドユーザー業種)および地域(北米、欧州、アジア太平洋地域、およびその他の地域)によってセグメント化されています。市場調査対象のソーシャルロボットは、個人のエンゲージメント/社会的能力の向上を主な目的としたインタラクティブかつ支援型の自律移動ロボットおよびリモートコントロールロボットとして定義されています。

本調査は、リハビリテーションロボット(身体的および感情的療法)、高齢者および障害者支援機器、テレケアおよびテレプレゼンスロボット、商業および公共空間向けのガイダンス・情報提供・テレプレゼンスロボット、移動・ダンス・徘徊またはその他の環境とのインタラクションを行うロボットトイなど、ソーシャルロボットの種類を含む構造となっています。ソーシャルロボットの教育目的には、ロボット技術の実験プラットフォームを提供するタイプと人間へのインタラクティブ教育を促進するタイプの両方が含まれます。

市場規模および予測は、上記すべてのセグメントについてバリュー(百万米ドル)で提供されています。

| ヒューマノイドロボット |

| 動物型/コンパニオンロボット |

| テレプレゼンスロボット |

| その他の製品タイプ |

| ハードウェア |

| ソフトウェア |

| サービス |

| 固定型 |

| 移動型-車輪式 |

| 移動型-脚式/その他 |

| ヘルスケア |

| 教育 |

| エンターテインメントおよびメディア |

| 小売およびホスピタリティ |

| 企業および公共セクター |

| その他のエンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | ヒューマノイドロボット | ||

| 動物型/コンパニオンロボット | |||

| テレプレゼンスロボット | |||

| その他の製品タイプ | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| モビリティ別 | 固定型 | ||

| 移動型-車輪式 | |||

| 移動型-脚式/その他 | |||

| エンドユーザー業種別 | ヘルスケア | ||

| 教育 | |||

| エンターテインメントおよびメディア | |||

| 小売およびホスピタリティ | |||

| 企業および公共セクター | |||

| その他のエンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主な質問

ソーシャルロボット市場は2031年までにどの程度の収益水準に達しますか?

公表されている予測では、ソーシャルロボット市場規模は31.1%の年間複合成長率(CAGR)で2031年までに402.3億米ドルに達すると示されています。

ソーシャルロボットの展開において最も速く成長している地域はどこですか?

アジア太平洋地域は2031年までに33.78%の最高の年間複合成長率(CAGR)を記録しており、日本の高齢化人口と大規模な公的補助金によって牽引されています。

現在最大のロボット需要を生み出しているエンドユースセグメントはどれですか?

ヘルスケアが2025年の収益の37.85%でリードしており、高齢者ケア、リハビリテーション、およびメンタルヘルスプログラムで広く採用されています。

ベンダーはどのように収益モデルを転換していますか?

プロバイダーは現在、初期のハードウェア販売を超えた継続的収益を加える、ソフトウェアサブスクリプションおよびプロフェッショナルサービスを重視しています。

中小企業における導入を遅らせている主な障壁は何ですか?

総所有コストの高さ対不確実な投資収益率(ROI)が最も大きな抑止力として残っており、特に初期資本補助金がない場合に顕著です。

最終更新日: