外科用イメージング市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 4.75 十億米ドル |

| 市場規模 (2031) | 7.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

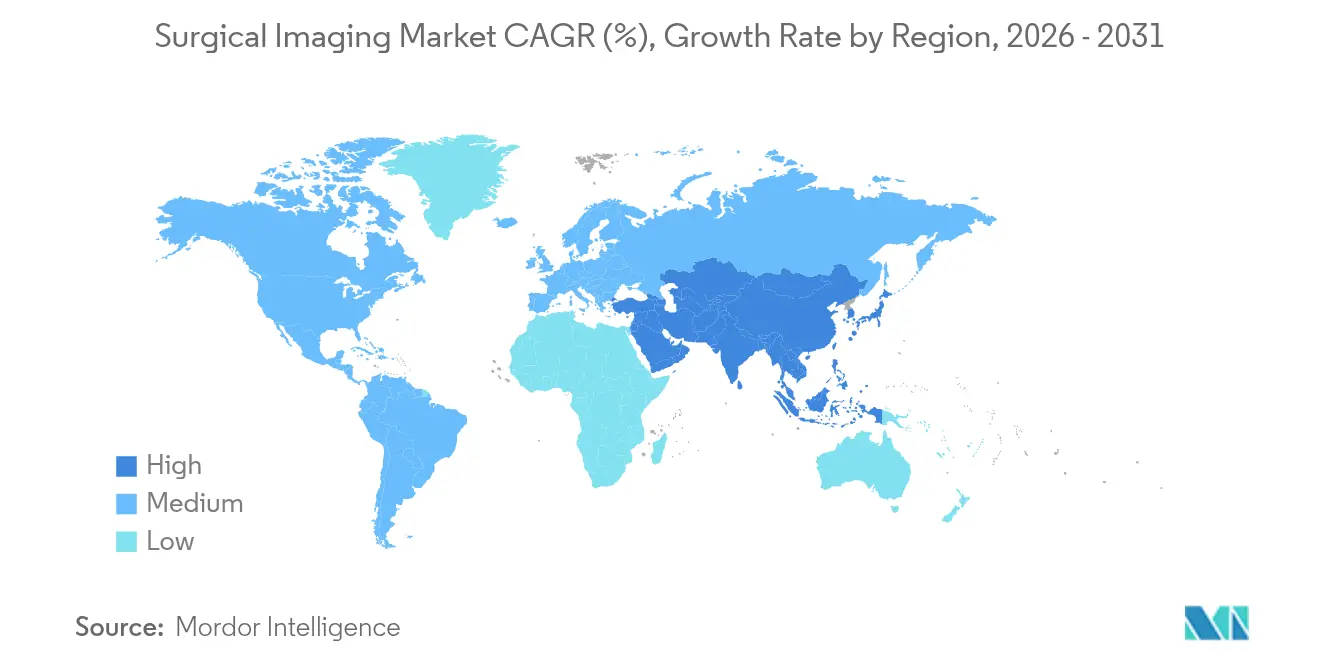

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用イメージング市場分析

市場分析

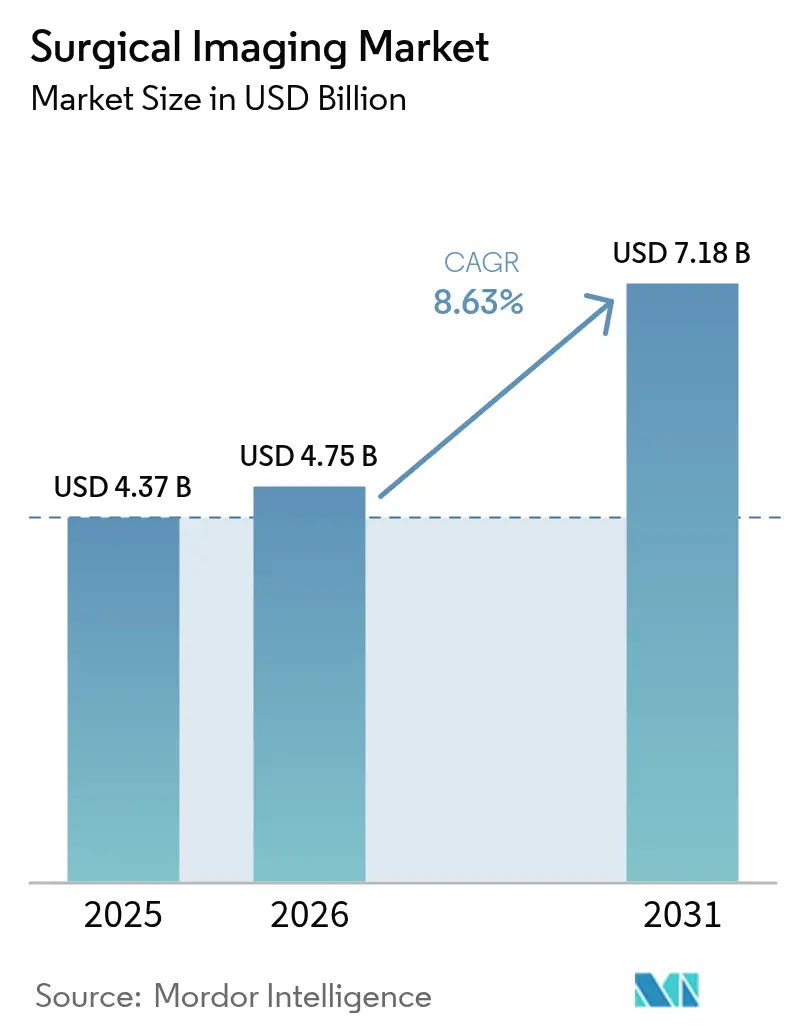

外科用イメージング市場規模は2025年に43億7,000万米ドルと評価され、2026年の47億5,000万米ドルから2031年には71億8,000万米ドルへと成長し、予測期間(2026年〜2031年)中のCAGRは8.63%と推計されます。低侵襲手術におけるリアルタイム可視化への需要の高まり、人工知能(AI)の術中ワークフローへの急速な統合、そして過負荷状態の外科チームの最適化ニーズが、現在の成長の核心を形成しています。ハードウェア、ソフトウェア、意思決定支援サービスをシームレスに統合するベンダーは、個々のデバイス仕様ではなくワークフロー効率を競争軸としています。設備投資は外来診療環境に適したモバイル型高性能システムへとシフトしており、一方で最上位病院は外科と血管内放射線医学の機能を統合したハイブリッド手術室への投資を進めています。最後に、アジア太平洋地域への地理的拡大は、外科症例数が新興経済国へと構造的にシフトしていることを示しており、それらの市場でのファーストムーバー優位性を巡る競争を激化させています。

レポートの主要な知見

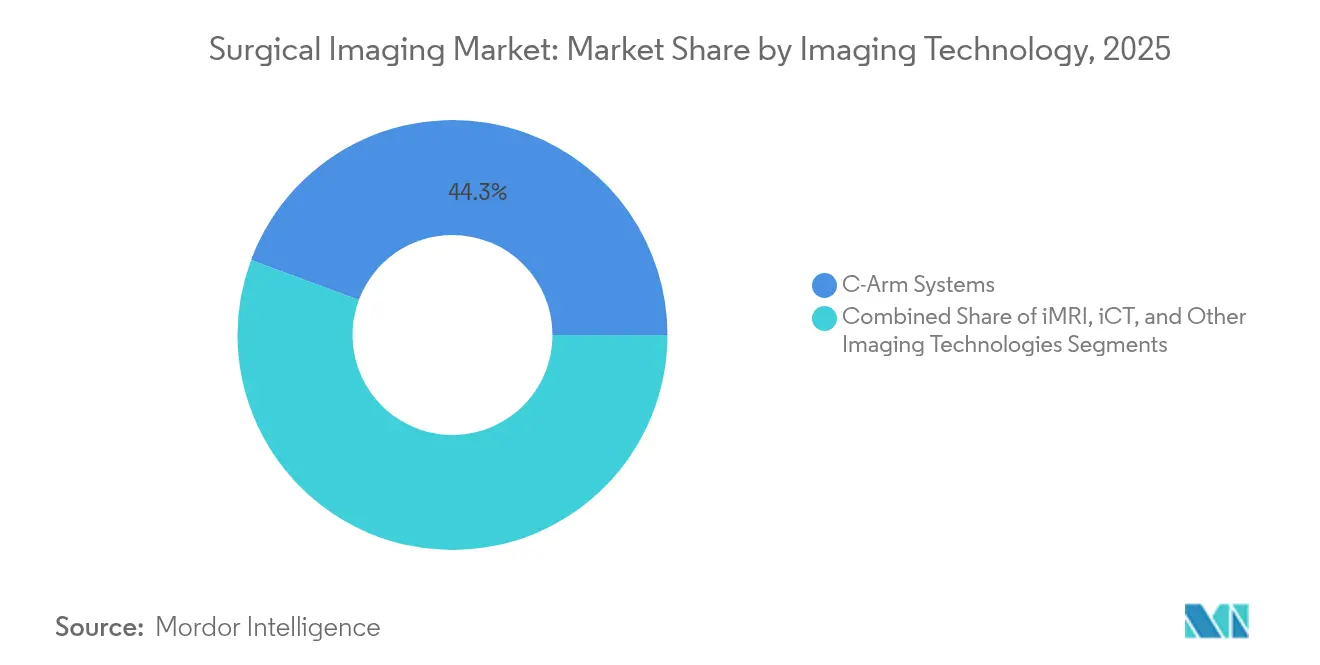

- イメージング技術別では、Cアームシステムが2025年の外科用イメージング市場シェアの44.32%を占め、術中3-D/4-Dイメージング技術は2031年まで9.86%のCAGRで進展しています。

- 用途別では、整形外科・外傷外科が2025年の外科用イメージング市場規模の28.92%を占め、心臓・血管外科は2031年まで9.55%のCAGRで成長すると予測されています。

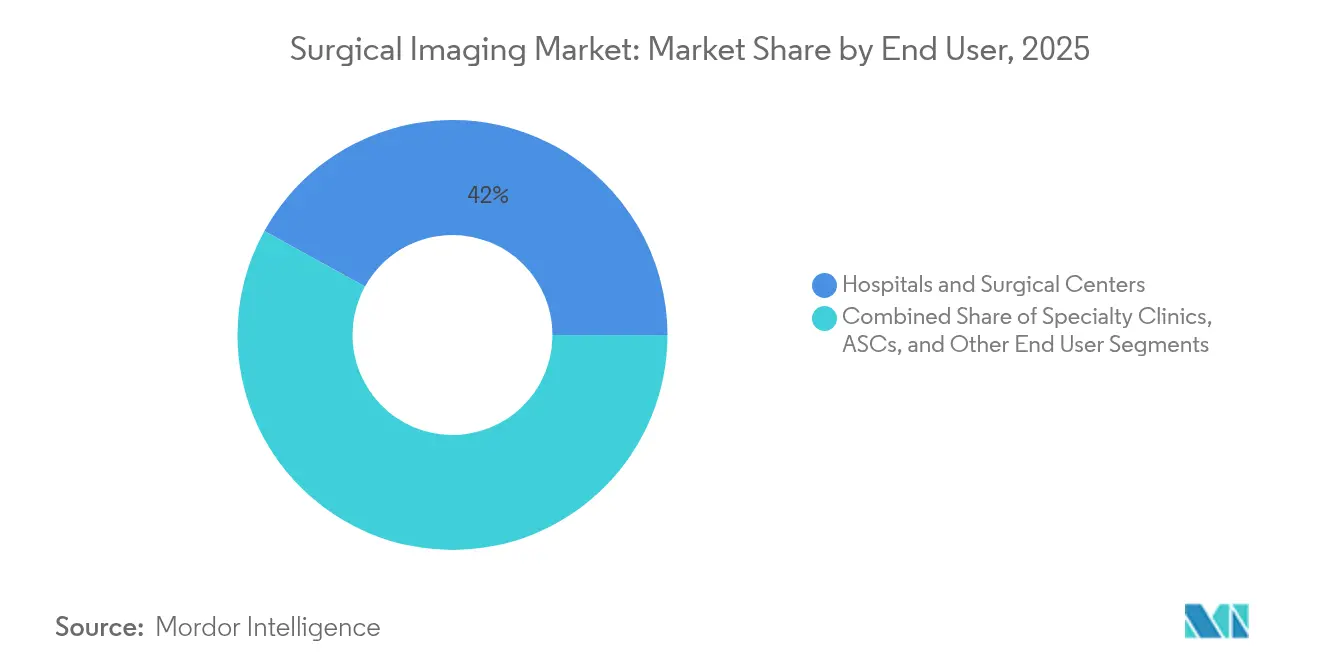

- エンドユーザー別では、病院および外科センターが2025年の収益の41.96%をリードしており、外来外科センターは同期間中に9.83%のCAGRで前進しています。

- 地域別では、北米が2025年の外科用イメージング市場シェアの38.74%を占め、アジア太平洋は2031年まで10.04%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用イメージング市場のトレンドと見解

促進要因の影響分析*

| 促進要因 | (≈) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低侵襲手術への需要 の高まり | +2.1% | グローバル; 北米・EU(欧州連合)での早期普及 | 中期 (2〜4年) |

| 慢性疾患の 負担の増大 | +1.8% | グローバル; 先進国市場での高齢化人口 | 長期 (4年以上) |

| 3-D/4-Kイメージングへの 技術的シフト | +1.9% | 北米・EU(欧州連合)が中核;アジア太平洋へのスピルオーバー | 短期 (2年以内) |

| ハイブリッド手術室の 拡大 | +1.6% | 北米、EU(欧州連合)、アジア太平洋の主要都市 | 中期 (2〜4年) |

| AI主導の 術中意思決定支援 | +2.2% | グローバル; 北米・EU(欧州連合)が先導 | 短期 (2年以内) |

| 外来外科センターによるモバイル Cアームの急速な普及 | +1.4% | 北米・EU(欧州連合);アジア太平洋で台頭中 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術への需要の高まり

低侵襲アプローチは触覚フィードバックを画像誘導精度に置き換え、術中可視化を手技の成功の核心としています。高度なCアームは現在、AIベースのノイズ低減およびエッジ強調アルゴリズムを組み込み、重要な解剖学的ランドマークを鮮明化して放射線被曝を抑制しています[1]「人工知能と医療機器」、FDA.gov。モバイル型は、細身のガントリー、自動位置決め、高速起動時間を組み合わせることで、外来外科センターの狭いフットプリントに対応しています。リアルタイムの画質向上は開腹手術への移行を減少させ、入院期間を短縮し、価値ベース支払いモデルの下で病院のパフォーマンス指標を強化します。支払者が診療報酬をアウトカムおよび患者満足度に連動させるにつれ、高度なイメージング機能を持たない施設は、技術対応の競合施設への紹介漏れのリスクにさらされます。この急増は、高精度イメージングシステムへの統合された移行経路を中心に、臨床ニーズ、経済的インセンティブ、患者の希望を一致させています。

慢性疾患の負担の増大

心血管疾患、変形性関節症、がんなどの非感染性疾患は、生涯にわたる手術件数を増加させ、繰り返しのイメージング需要を生み出しています。術前マッピング、術中ガイダンス、術後監視からなる多段階の患者ケアの流れはそれぞれ専用の可視化システムを必要とし、メーカーに対して予測可能な収益源を創出しています[WHO.INT]。高齢化する人口統計が複雑性を高めており、80代の患者が同一の10年間に弁置換術、脊椎固定術、腫瘍切除術を受けることも多く、イメージングの接触点を増加させています。病院は症例数の急増に対して、フルオロCT融合またはエコーオーバーレイに対応するマルチモダリティスイートに標準化することで対応し、患者搬送およびスタッフ再配置を最小化しています。臨床的・運営上の課題のこの合流が、ワークフローの混乱なく多様な疾患の経過を管理できる統合外科用イメージング市場プラットフォームの調達を加速させています。

術中3-D/4-Kイメージングへの技術的シフト

三次元および超高精細(4-K)出力は、二平面推定から体積精度への手術計画の転換をもたらしています。整形外科チームは自動スクリュートラジェクトリー計画を活用し、脳神経外科医は実時間腫瘍辺縁可視化を利用して雄弁皮質を温存しています[CANON-MEDICAL.COM]。拡張現実(AR)オーバーレイは再構成された解剖構造を患者の体表に位置合わせし、外科医がスクリーンと手術野の間で視線を移動させる必要をなくしています。早期導入者は手術時間の2桁台の短縮を報告しており、追加スタッフなしで1日あたりの症例処理能力を増強しています。この迅速な効果が予算承認を早め、資本集約的であるにもかかわらず短期的な促進要因としての位置付けを説明しています。下流では、ソフトウェアアップグレードが視野を拡大し、光ファイバー形状センシングを統合することで、導入済み機器群の長期的な関連性を守り、外科用イメージング市場の成長曲線を持続させています。

最上位病院におけるハイブリッド手術室の拡大

ハイブリッドスイートは高解像度イメージングと完全な外科インフラを融合させ、複雑な大動脈修復、外傷塞栓術、腫瘍学的切除を単一の環境で対応します。鉛シールド、層流空調の改修、天井搭載型ロボット工学を含む初期投資は200万米ドルを超えます。しかし、手術のバンドル化は部門間搬送を排除し、麻酔のターンオーバーを削減し、外科医の採用力を高めます。大学附属医療センターが設置件数を先導していますが、大規模な民間病院チェーンも患者流出を防ぐために追随しています。ハイブリッドの普及はこうして二層市場を強化しています。プレミアム施設はオールインのイメージングエコシステムを追求し、地域病院はモジュール式・モバイル型の代替手段を検討します。両シナリオとも、機関規模に応じた差別化された調達経路を通じて最終的に外科用イメージング市場を支えます。

阻害要因の影響分析*

| 阻害要因 | (≈) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い機器・手術 コスト | −1.7% | グローバル; 新興市場で最も深刻 | 長期 (4年以上) |

| 厳格な規制・認証の ハードル | −1.2% | グローバル; 管轄ごとの変動あり | 中期 (2〜4年) |

| 新興市場における 診療報酬の制限 | −0.9% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期 (4年以上) |

| フラットパネル検出器の サプライチェーンの脆弱性 | −0.8% | グローバル; メーカーに集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い機器・手術コスト

設置、シールド、複数年にわたるサービス契約を考慮すると、総所有コストは定価の2倍になることが多いです。プレミアムインターベンショナルCアームは25万米ドルに達することがあり、構造改修が必要な場合のハイブリッド手術室の建設費は200万米ドルに上ります[SIEMENS-HEALTHINEERS.COM]。このため中堅病院はアップグレードを先延ばしにするか、使用量クォータを含むリース契約を結ぶことになり、症例数の成長が制約される可能性があります。新興市場のプロバイダーは輸入関税と通貨変動による調達予算の膨張に直面しています。再整備済みシステムはコスト軽減をもたらす一方で、AI対応プロセッサおよびベンダーがサポートするソフトウェア経路を欠くことが多く、将来の対応能力を制約し、外科用イメージング市場の加速を抑制しています。

厳格な規制・認証のハードル

機器メーカーは、米国FDAの販売前申請から欧州MDRの市販後臨床フォローアップ義務まで、地域によって異なる要件を乗り越えなければなりません。AIソフトウェアアドオンは継続的なアルゴリズム再トレーニングのログとリアルワールドパフォーマンストラッキングを必要とし、開発期間を最大24カ月延長し、資本需要を増大させます。小規模なイノベーターは多施設臨床試験の資金調達に苦慮し、競争を活性化させうる革新的ソリューションの参入を遅らせています。結果として、規制の複雑さが大手既存企業を優遇し、商業化のタイムラインを延長することで、外科用イメージング市場のCAGRをわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

イメージング技術別:AI支援Cアームが自動化推進を下支え

Cアームシステムは、多診療科対応の汎用性と外科医への深く根付いた親しみやすさを背景に、2025年の外科用イメージング市場シェアの44.32%を維持しました。Siemens HealthineersのCIARTIC Moveなどの自動走行型モデルは、ライダーセンサーとフェーズ認識ソフトウェアを組み合わせてアームを自律的に位置決めし、透視時間と放射線量を削減します。モバイルCアームはプラグアンドプレイの携帯性から外来外科センターに愛用されており、固定型はスペース効率よりも画像の鮮明さを重視するハイブリッドスイートで支配的です。術中CT(iCT)および術中MRI(iMRI)は、リアルタイムの組織コントラストが7桁の投資を正当化する脳神経外科・腫瘍学センターを対象としています。透視法と超音波は日常的な症例における手頃な選択肢として安定を保っていますが、付加価値AIが最終的にそれらの価格性能比を変える可能性があります。

術中3-D/4-Dイメージングは2031年まで9.86%のCAGRですべての競合を上回っています。これらのシステムはほぼリアルタイムの再構築で体積データセットを提供し、閉創前の脊椎アライメント確認や経カテーテル弁留置の確認を可能にします。画像とデバイスの位置合わせはインプラントトラジェクトリーをサブミリメートルの許容範囲内に収め、整形外科チームおよび心臓チームへの普及を加速させています。GPUコストおよびクラウドコンピューティング価格の継続的な低下が総所有コストの格差を縮小させ、この技術群の長期的な台頭を強化し、外科用イメージング市場全体の拡大を持続させることが期待されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:心臓・血管インターベンションが次世代成長を牽引

整形外科・外傷外科は、関節置換術および骨折症例の高い発生率に支えられ、2025年の外科用イメージング市場規模の28.92%を生み出しました。イメージングガイド下のスクリュー留置は不整列を軽減し、再手術率を低下させ、救急部門および外傷ベイにおけるモバイルCアームの設置基盤としての魅力を強化しています。ロボットアーム支援の膝・股関節手術はさらに術中可視化の需要を高め、画像取得を手技の前提条件として定着させています。

心臓・血管外科は用途別で最速の9.55%のCAGRで成長すると予測されており、マルチモダリティイメージングオーバーレイに依存する構造的心疾患および末梢血管インターベンションが成長を牽引しています。経カテーテル大動脈弁置換術(TAVR)は現在、開腹手術と同等の症例数を誇り、複雑な血管内動脈瘤修復術は回転血管造影と3-Dエコー融合を必要とします。カテーテルベース治療の診療報酬コードが拡大するにつれ、病院は高度な血管造影CTハイブリッドシステムへと設備投資予算を組み替え、外科用イメージング市場内の収益機会を加速させています。

エンドユーザー別:外来センターが調達優先事項を再定義

外来外科センター(ASC)は9.83%のCAGRで成長をリードしており、高コストな入院設定から選択的症例をシフトする支払者の義務を反映しています。病院グレードの出力を提供するコンパクトなイメージングカートは、外来外科センターのスペース制約および日帰り退院プロトコルに対応しています。サブスクリプションサービス契約はキャピタルエクスペンディチャーをオペレーティングエクスペンディチャーに置き換え、センターが症例数の増加に合わせて技術を拡大できるようにします。客室回転数およびスタッフ配置比率で測定される運営効率は、外来外科センターにトレーニング曲線と放射線イベントを最小化する直感的なユーザーインターフェースおよび自動露出設定を備えたシステムを好ませる傾向があります。

病院および外科センターは2025年の収益の41.96%を依然として占め、集中購買を活用してエンタープライズ全体のプラットフォーム契約および共有サービス機器群を交渉しています。現在の重点は、技術者の再配置を容易にしサービスロジスティクスを簡素化する部門横断的な標準化にあります。専門クリニックおよび学術機関は収益のより小さな割合を占めますが、ベータ版のパイロット導入や、より広範な展開のリスクを低減する査読済み検証を生み出すことで、将来の方向性を形成し、外科用イメージング業界の長期的な展望を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米はプレミアム価格設定、高度な診療報酬政策、AIの早期採用を背景に、2025年の収益の38.74%を占めました。米国市場はハイブリッド手術室への投資を優先しており、FDAのファストトラックプログラムはグローバルベンチマークを設定する商業化ローンチを加速させています。カナダは機器利用率を向上させるために州レベルの資産共有ネットワークを推進しており、メキシコの民間病院は最新世代のCアームおよびCTフルオロハイブリッドシステムで医療観光客を誘致しています。

欧州は高齢化する人口統計と外科的待機時間の短縮目標がイメージング機器群の近代化を促進することで、バランスの取れた成長を維持しています。ドイツおよびイギリスが術中3-Dプログラムの採用を先導しており、政府の診断イメージング基金が後押ししています。フランスおよびイタリアは、測定可能なアウトカムに対してライフタイムコストを比較検討する価値ベース調達モデルで支出を抑制しており、ベンダーにハードウェア価格ではなく総合的なケア経済性の提示を促しています。EU全域のCEマーク標準化はコンプライアンスの摩擦を低減し、多国展開を円滑化し、外科用イメージング市場の軌跡を下支えしています。

アジア太平洋は2031年まで10.04%のCAGRで最高の地域拡大を見込んでいます。中国は第三次病院のアップグレードに官民連携を投入しており、インドの急成長する民間セクターは中級だがAI対応のイメージングソリューションを調達する外来外科センターチェーンを構築しています。日本は国内の電子産業の専門知識を活かしてAI意思決定支援モジュールを急速に展開しており、韓国は政府のイノベーション助成金でそのペースを再現しています。オーストラリアは規模では小さいものの、義務的な技術更新サイクルと整形外科・心血管手術件数が増加する高齢人口によって需要を強化しています。これらの要因が集合的に、アジア太平洋を世界の外科用イメージング市場においてシェア獲得の戦略的な主戦場として確立しています。

競合状況

市場のリーダーシップは、ハードウェア、ソフトウェア、ライフサイクルサービスをターンキーエコシステムへと統合する多角化されたコングロマリットに存在します。GE HealthCareによるMIM Softwareの14億5,000万米ドルでの買収は、高度な可視化および輪郭描画エンジンをOECおよびDiscovery Cアームラインに追加し、価値提案を機器能力からワークフローオーケストレーションへとシフトさせました[3]「GE HealthCare、MIM Softwareの買収を完了」、GEHealthCare.com。Siemens Healthineersは自律走行型CアームのCIARTIC MoveをSyngo Carbonエンタープライズイメージングとバンドルして単一ベンダーの連続性を保証し、競合他社のスイッチングバリアを引き上げました。Canon Medical Systemsは深層学習再構築アルゴリズムを活用して導入済みCTベースを改修し、機器の追加交換なしに収益を拡大しています。

ホワイトスペース参入者は既存の機器群を強化するソフトウェアオンリーオーバーレイに集中し、デバイスブランドに依存しない線量低減とナビゲーション精度向上を実証しています。一部のOEMは現在、プラットフォームのコモディティ化に対するヘッジとして、ハードウェアに依存しない状態を維持するために独立したアルゴリズムをライセンス供与しています。一方、イメージング大手とロボット手術企業間の戦略的提携は、術前計画、フィールドガイダンス、術後分析がシームレスに収束するクローズドループエコシステムを追求しています。全体として、競争は画像解像度の指標からエンドツーエンドの自動化熟練度へとシフトしており、外科用イメージング市場はイノベーション主導の競争が続いています。

外科用イメージング業界のリーダー企業

Canon Medical Systems Corporation

Siemens Healthineers

GE Healthcare

Ziehm Imaging GmbH

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年1月:Siemens Healthineersは、CIARTIC Moveへの需要に牽引され、2025年度第1四半期のイメージング収益が11.7%のオーガニック成長を達成したと発表しました。

- 2024年9月:PhilipsはLumiGuideナビゲーションワイヤーのFDA認可を取得し、低侵襲心臓インターベンション中のライブ可視化を提供します。

- 2024年11月:Philipsは放射線治療計画および外科的ナビゲーションを目的としたAI再構築搭載のSpectral CT 7500 RTを発売しました。

- 2024年10月:Canon Medical Systemsは、線量を低減しながら画質を向上させるためにAiCE深層学習再構築を搭載し、Aquilion CTシリーズをアップグレードしました。

世界の外科用イメージング市場レポートの範囲

レポートの範囲によると、外科用イメージングとは、外科医が術前または術中の画像と連携してトラッキングされた外科器具を使用し、手術を直接的または間接的にガイドするすべての外科手術を指します。外科用イメージング市場は、技術別(磁気共鳴画像法、コンピュータ断層撮影、Cアーム(固定Cアームおよびモバイルアーム)、超音波、その他の技術)、用途別(心臓・血管外科、脳神経外科、整形外科・外傷外科、消化器外科、その他の用途)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートは、世界の主要地域にわたる17カ国の推計市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 術中磁気共鳴画像法(iMRI) | |

| 術中コンピュータ断層撮影(iCT) | |

| Cアームシステム | 固定Cアーム |

| モバイルCアーム | |

| 透視法 | |

| 超音波 | |

| 術中3-D/4-Dイメージング | |

| その他の技術 |

| 心臓・血管外科 |

| 脳神経外科 |

| 整形外科・外傷外科 |

| 消化器外科 |

| 脊椎外科 |

| 泌尿器科・婦人科手術 |

| その他の用途 |

| 病院および外科センター |

| 外来外科センター(ASC) |

| 専門クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| イメージング技術別 | 術中磁気共鳴画像法(iMRI) | |

| 術中コンピュータ断層撮影(iCT) | ||

| Cアームシステム | 固定Cアーム | |

| モバイルCアーム | ||

| 透視法 | ||

| 超音波 | ||

| 術中3-D/4-Dイメージング | ||

| その他の技術 | ||

| 用途別 | 心臓・血管外科 | |

| 脳神経外科 | ||

| 整形外科・外傷外科 | ||

| 消化器外科 | ||

| 脊椎外科 | ||

| 泌尿器科・婦人科手術 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院および外科センター | |

| 外来外科センター(ASC) | ||

| 専門クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

外科用イメージング市場の2026年の規模はどれくらいですか?

市場は2026年に47億5,000万米ドルに達しており、2031年までに71億8,000万米ドルに達すると予測されています。

最も高い収益を生み出すイメージング技術はどれですか?

Cアームシステムは、診療科横断的な汎用性から2025年の収益の44.32%を占めています。

最も成長が速い用途はどれですか?

心臓・血管手術は構造的心疾患インターベンションに牽引され、2031年まで9.55%のCAGRで進展しています。

外来外科センターが機器ベンダーにとって重要な理由は何ですか?

外来外科センターはイメージング需要において9.83%のCAGRを示しており、スペースとコストの制約に適合するポータブルでAI対応のシステムを好みます。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋は病院インフラへの投資と外科症例数の増加を背景に、予測CAGR10.04%でリードしています。

最終更新日: