サウジアラビア診断用画像診断機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

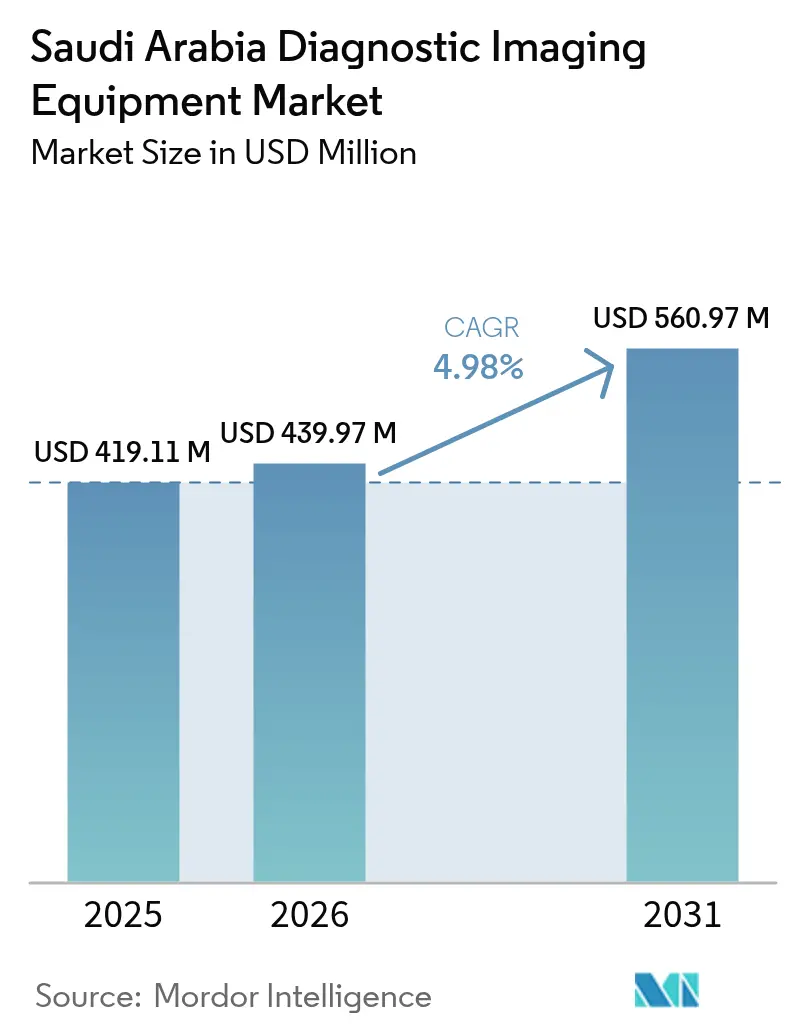

| 基準年の市場規模 (2025) | 419.11 百万米ドル |

| 市場規模 (2026) | 439.97 百万米ドル |

| 市場規模 (2031) | 560.97 百万米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

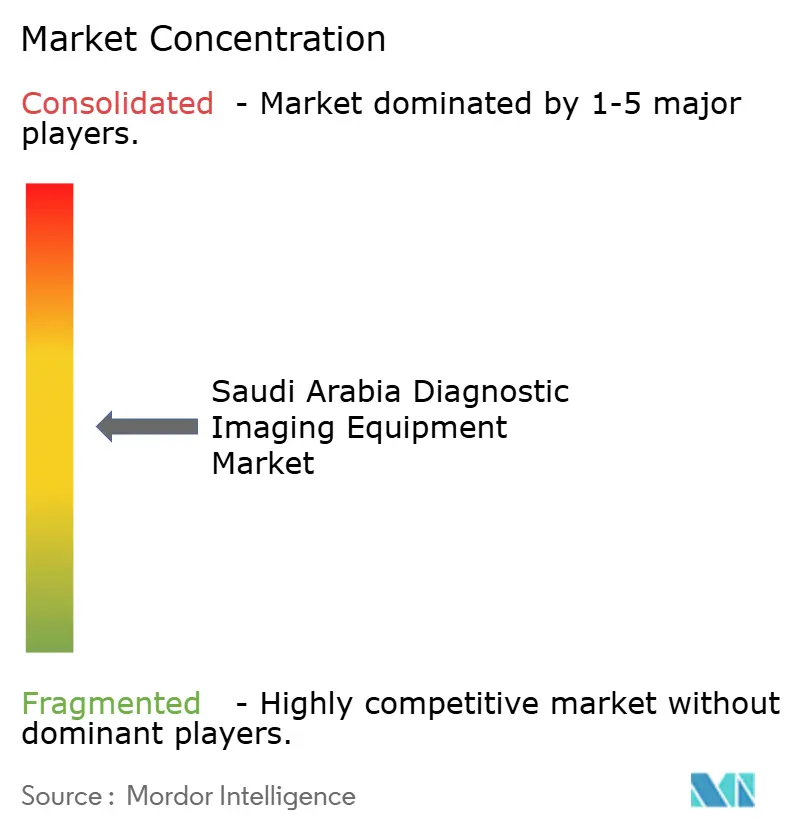

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア診断用画像診断機器市場分析

サウジアラビア診断用画像診断機器市場規模は2026年に4億3,997万米ドルと推定され、2025年の4億1,911万米ドルから成長し、2031年には5億6,097万米ドルに達する見込みで、2026年から2031年にかけて4.98%のCAGRで成長します。この拡大は、ビジョン2030によって引き起こされた安定した資本流入、公立病院の民営化、および王国の慢性疾患負担に対応する高解像度モダリティへの需要増大を反映しています。[1]出典:Global Health Saudi、「サウジアラビアのビジョン2030が医療業界をどのように変革するか」、globalhealthsaudi.com 継続的なAI導入、医療保険普及率の向上、および8万4,000床の病床容量目標が機器調達をさらに押し上げる一方、画像交換ネットワークおよびバーチャル病院構想は224施設を中央放射線科ハブに接続することでスキャン件数を加速させています。同時に、市場は放射線科医不足、機器承認の遅延、サイバーセキュリティ義務化という課題に直面しており、これらの要因が成長軌道を抑制する一方で、遠隔放射線診断および自律型ワークフローベンダーにとってのニッチ市場を開拓しています。

主要レポートのポイント

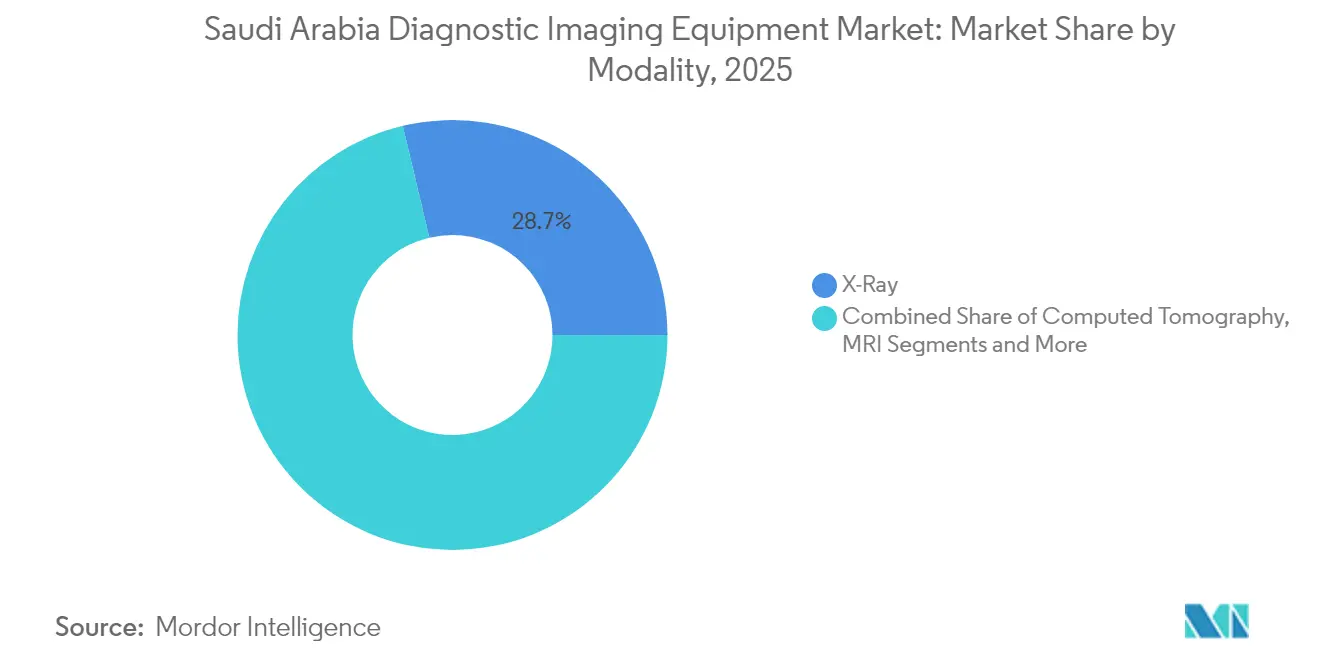

- モダリティ別では、X線が2025年のサウジアラビア診断用画像診断機器市場において28.72%の収益シェアを占めてトップとなり、超音波は2031年にかけて6.62%のCAGRを記録すると予測されています。

- 可搬性別では、固定システムが2025年のサウジアラビア診断用画像診断機器市場規模の80.22%を占め、モバイルおよびハンドヘルドシステムは2026年から2031年にかけて6.18%のCAGRを記録すると予測されています。

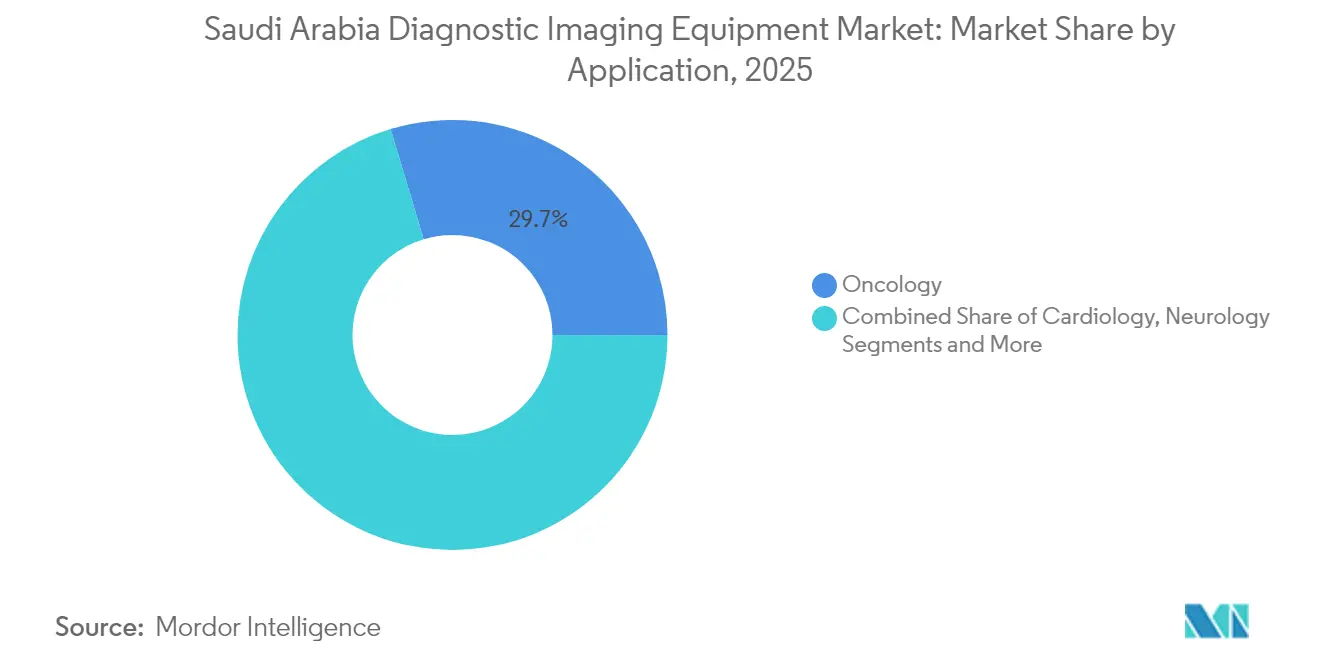

- 用途別では、腫瘍学が2025年のサウジアラビア診断用画像診断機器市場シェアの29.65%を占め、心臓病学は2031年にかけて5.96%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年のサウジアラビア診断用画像診断機器市場の64.30%を維持し、診断用画像診断センターは予測期間中に6.32%のCAGRで拡大すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア診断用画像診断機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患の罹患率上昇 | +1.2% | 都市部に集中した全国規模 | 長期(4年以上) |

| 政府ビジョン2030医療投資急増 | +1.8% | リヤド、東部州、西部地域を優先とした全国規模 | 中期(2〜4年) |

| 先進的画像診断技術の採用拡大 | +0.9% | 主要医療都市が主導する全国規模 | 中期(2〜4年) |

| 全国規模の画像交換相互運用性プロジェクト | +0.6% | 224以上の病院を接続する全国規模 | 短期(2年以内) |

| 民間医療保険の普及によるスキャン件数増加 | +0.7% | 民間施設への影響が大きい全国規模 | 中期(2〜4年) |

| AI搭載放射線科ワークフローによるレポート所要時間短縮 | +0.5% | 三次医療センターおよびスマート病院に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の罹患率上昇

心血管疾患と糖尿病はサウジアラビア人口の約70%に影響を与えており、心臓CT、心エコー検査、肝臓超音波スクリーニングへの持続的な需要を生み出し、サウジアラビア診断用画像診断機器市場の長期的成長を支えています。リヤドとジェッダの慢性疾患専門センターは迅速なスループットのために中級CTスキャナーを継続的に導入し、キング・ファイサル専門病院のAIプロトコルは心臓MRIの所要時間を33%短縮し、全国6つの三次医療施設に展開されています。農村部の電子医療プログラムの下で展開されたモバイルX線フリートは、遠隔地の予防的画像診断を拡大し、中央読影ハブに還流する増分スキャン件数を生み出しています。2030年までに4,500万人の居住者が見込まれる人口高齢化は、全モダリティにわたる件数成長を持続させ、モダリティ更新サイクルを強化しています。ISO 13485:2016への準拠義務化は、機器フリートの拡大に伴いプロバイダーにQCワークフローの標準化を促しています。

政府ビジョン2030医療投資急増

2025年の660億米ドルの公衆衛生支出がCT、MRI、ハイブリッドPET/CTシステムの調達パイプラインを加速させ、サウジアラビア診断用画像診断機器市場を中一桁台の年間成長に向けて位置づけています。[2]出典:BioSpectrum Asia、「NEOMはパーソナライズドケアを強く重視することで医療を根本的に再形成している」、biospectrumasia.com 290病院と2,300の一次医療センターの民営化により、AI対応スキャナーを求める新規事業者に購買権限が移譲される一方、NEOMの5,000億米ドルのライフサイエンス地区はデジタルツイン診断スイートの試験場として機能しています。NUPCOが主導する合理化された入札は調達サイクルから数ヶ月を短縮し、バンドルサービス契約はトレーニング、サイバーセキュリティ、線量最適化アナリティクスをカバーし、総所有コストを削減して導入を加速させています。

先進的画像診断技術の採用拡大

キング・ファイサル専門病院で内製された20以上のAIアプリケーションは、アルゴリズムによるワークフロー効率化の先例を確立し、競合他社がこれを模倣しています。特にGE HealthcareのAI-Sonicスイートがスライマン・アル・ハビブ博士の新病院に導入されています。ポータブル超音波とベッドサイドMRIシステムがICUおよびED環境に浸透し、診断までの時間を短縮し、複雑な検査のための固定スイートを解放しています。サウジデータ・AI機構によるAIベンダーの認定スキームが購買者の信頼を高め、PACS-AI統合が脳卒中・外傷ユニットでのオンザフライトリアージを支援しています。その結果、AI強化機器はサウジアラビア診断用画像診断機器市場において増大するシェアを占め、レガシースキャナーは完全な置き換えではなくソフトウェア改修を受け、資本予算を延伸しながら生産性を向上させています。

全国規模の画像交換相互運用性プロジェクト

セハ・バーチャル病院は統合ビューアを通じて224施設を接続し、リヤドの専門放射線科医が数分以内に農村部のスキャンを読影できるようにし、並行した人員増加なしに国家診断能力を効果的に拡大しています。ブロックチェーンによる安全なルーティングはデータ主権を確保し、2023年の個人データ改革に対応しています。早期導入者はEDの在院時間が14%短縮し、再検査が6%減少したと報告しており、さらなるノード拡張の経済的根拠を裏付けています。相互運用性はまた、サウジアラビア固有のAIモデルトレーニングを推進する大規模なアノテーション済みデータセットの構築を促進し、クラウドネイティブモダリティと高度なアナリティクスへの需要の好循環を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 診断用画像診断機器の高コスト | -0.8% | 小規模民間施設への影響が大きい全国規模 | 中期(2〜4年) |

| 熟練放射線科医・技師の不足 | -1.1% | 農村部で深刻な不足がある全国規模 | 長期(4年以上) |

| サイバーセキュリティおよびデータ主権に関する懸念 | -0.4% | 国境を越えたデータ転送に焦点を当てた全国規模 | 短期(2年以内) |

| 新規機器に対するサウジ食品医薬品庁承認の遅延 | -0.6% | すべての新技術導入に影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

診断用画像診断機器の高コスト

3テスラMRIユニットは300万米ドルを超える場合があり、128スライスCTシステムは200万米ドル近くに達し、サウジアラビア診断用画像診断機器市場において資本支出を抑えたプロバイダーを制約しROIサイクルを長期化させる支出となっています。サービス契約は所有コストに年間8〜12%を加算し、地域コンテンツ指令はOEMに国内調達比率の組み込みを義務付け、価格を押し上げています。半導体不足により検出器アレイのリードタイムが長期化し、第2層バイヤーの設置が最大6ヶ月遅延しています。その結果、中堅プロバイダーは整備済みスキャナーとソフトウェアアップグレードに傾倒しており、この戦術は短期的な市場収益を抑制する一方で、保守とAIオーバーレイのアフターマーケットを育成しています。

熟練放射線科医・技師の不足

放射線科医と人口の比率はOECDの基準を下回り、特に症例件数が急増するハッジ期間中にモダリティ利用率のボトルネックとなる読影遅延を生じさせています。外国人臨床医が依然として高度画像診断専門家の90%以上を占めており、この不均衡が離職リスクと給与インフレを高めています。国内の研修コホートが資格取得に達するまでに2〜4年を要し、遠隔読影とAIトリアージが部分的に緩和するスキルギャップを生み出しています。人員不足はスループットを低下させ、小規模クリニックが高性能スキャナーへの投資を躊躇させ、人材パイプラインが成熟するまでサウジアラビア診断用画像診断機器市場の完全な収益ポテンシャルを阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:X線の優位性と超音波のイノベーション

X線は2025年のサウジアラビア診断用画像診断機器市場シェアの28.72%を維持し、外傷ケアの需要と公私立EDにおける普遍的な利用可能性に支えられています。レガシーDRルームはスループットを20%向上させるフラットパネルアップグレードを受けており、線量追跡ソフトウェアが小児安全コンプライアンスを支援しています。6.62%のCAGRで成長が予測される超音波は、救急車や野外クリニックでのポイントオブケアスキャンを可能にする5Gタブレットと統合されたハンドヘルドプローブの恩恵を受けています。リヤドで収集された研究グレードの肝臓超音波データセットは、地域のAI肝脂肪定量化ツールに供給され、臨床ユースケースを拡大しています。

MRIの拡大は神経腫瘍診断を向上させる3テスラ設置を中心に展開され、CTは45分以内の全身外傷CTを義務付けるED トリアージプロトコルから恩恵を受けています。PET/CT件数は年間5万件の新規がん症例を管理する腫瘍センターで増加しています。全モダリティにわたり、AI意思決定支援レイヤーが1検査あたり25〜40分の時間節約をもたらし、サウジアラビア診断用画像診断機器市場のアップグレードサイクルを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

可搬性別:固定システムの基盤がモバイルイノベーションを支援

固定システムは2025年に80.22%の市場シェアを占め、主要医療都市への大規模なインフラ投資と、専用設置環境を必要とする高性能画像診断モダリティの技術的要件を反映しています。固定システムの優位性は、高度なMRI、CT、核医学画像システムが複雑な症例に対する包括的な診断能力を提供する主要病院内に卓越センターを設立するという王国の戦略と一致しています。

しかし、モバイルおよびハンドヘルドシステムは、政策転換が地域クリニックへの画像診断普及を推進するにつれて6.18%のCAGRを記録する見込みです。ベッドサイドMRIとバッテリー駆動X線カートはICU搬送リスクを軽減し、予定外来患者のためのスキャンスロットを解放します。医療サンドボックスプログラムはポータブルプロトタイプの承認を迅速化し、商業化期間を18ヶ月から9ヶ月に短縮しています。これらのモビリティの向上は北部州でのスキャン普及率を高め、総検査件数を増加させ、サウジアラビア診断用画像診断機器市場を大都市圏の拠点を超えて拡大させています。

用途別:腫瘍学のリーダーシップが心臓病学の成長に道を譲る

腫瘍学は2025年収益の29.65%を占め、5つの専門センターのがん治療経路に組み込まれた多相CT、PET、MRIフォローアッププロトコルを反映しています。ラジオミクスに基づく腫瘍ステージングの採用が患者1人あたりの画像診断費用を増加させ、持続的な収益を牽引しています。5.96%のCAGRが予測される心臓病学は、AI心エコー定量化とCT-FFRツールが医療技術評価で肯定的な評価を受けた後に償還を獲得し、加速しています。慢性疾患イニシアチブはハイリスク成人に対する2年ごとの心臓スクリーニングを義務付け、1人あたりの超音波とCTスキャン件数を増加させています。

神経学は安定した貢献を維持し、24時間365日のCT血管造影を必要とする専用脳卒中ユニットとともに拡大しています。整形外科と救急画像診断サービスはスポーツ傷害と交通事故症例からの増分成長を維持し、サウジアラビア診断用画像診断機器市場のモダリティミックスを総合的に拡大しています。サウジ食品医薬品庁の規制枠組みは、すべての医療専門分野にわたる画像診断アプリケーションが国際的な安全性と有効性の基準を満たすことを確保し、特に放射線量の最適化と患者安全プロトコルに注意を払っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が画像診断センターの挑戦に直面

病院は2025年に収益の64.30%を占め、画像診断、外科、リハビリテーションを一つ屋根の下に束ねる公立三次医療都市ネットワークと大規模民間グループに牽引されています。これらの機関はOEMと機器、トレーニング、AIアナリティクスを包含する複数年のマネージドサービス契約を交渉しています。診断用画像診断センターは、保険改革が外来診断を促進し、起業家が女性専用画像診断スイートなどのニッチサービスを展開するにつれて6.32%のCAGRが見込まれています。

アルムーサ・ヘルスのIPOは700床の新規病床と独立型MRI・CTセンターのクラスターに資金を提供し、高スループットスクリーニング需要をターゲットにしています。専門クリニックおよびデイサージャリークリニックはコンパクトCTとOアームシステムを同日手術に採用し、ケアの連続体全体でサウジアラビア診断用画像診断機器市場の普及を拡大しています。サウジ医療専門委員会の認定要件は、所有構造や運営モデルに関わらず、すべてのエンドユーザー施設が適切な専門基準と機器品質を維持することを確保しています。

地理的分析

リヤドと中央地域には主要な旗艦病院が集中しており、サウジアラビア診断用画像診断機器市場の最大シェアを占めています。放射線科全体で20以上のAIアプリを統合したキング・ファイサル専門病院のスマート病院モデルは、近隣施設が模倣する技術ベンチマークを設定しています。東部州はダラ・ヘルスケアの戦略的買収がダンマームとアル・アフサのモダリティ容量を倍増させることで最速の収益成長を記録しています。ジュバイルの強力な石油化学産業の医療保険制度が職業医学評価のスキャン需要をさらに押し上げています。

西部地域のマッカ・マディーナ回廊はハッジとウムラ期間中に季節的な急増を経験し、キング・アブドゥッラー医療都市の1,550床が巡礼者の心臓救急を管理するために高スループットCT血管造影を展開しています。スケーラブルなモバイル画像診断ポッドがピーク週に固定容量を補完し、シーズン後に農村クリニックに再展開されます。NEOMの北西地区は、次世代画像診断ワークフローを試験運用するデジタルツインスキャナーと拡張現実可視化ツールを発注するグリーンフィールド医療サンドボックスとして台頭しています。

北部および南部地域は、5Gバックボーンを通じてDICOMファイルをリヤドの放射線科医に転送するテレイメージングアライアンスの恩恵を受け、小規模地方病院での所要時間を60時間から12時間に短縮しています。政府補助金がこれらの地域での16スライスCTユニットとポータブル超音波キットの設置コストを相殺し、公平なアクセスを確保してサウジアラビア診断用画像診断機器市場の全国的なフットプリントを拡大しています。

規制環境

サウジアラビアの診断用画像機器に関する規制体制は、医療機器法および関連施行規則に基づきSFDAが管理している。画像診断システムは輸入、販売、使用に先立ち医療機器販売承認(MDMA)を取得する必要があり、製造業者または正規代理店はISO 13485:2016に基づく品質管理体制を整備しなければならない。放射線を発生する機器については、SFDAは放射線防護、国内診断参考レベル(NDRL)の遵守、およびSFDA許可事業者または社内チームによる定期的な品質管理検査を義務付けている。SFDAはトレーサビリティと販売後管理を拡大しており、リスク分類ごとに段階的な機器固有識別要件を導入している。調達アクセスは、投資省(MISA)の地域統括本社プログラムによる入札参加要件など、より広範な政府枠組みとの結び付きを強めている。

競合ランドスケープ

サウジアラビア診断用画像診断機器市場は中程度に分散しており、GE Healthcare、Siemens Healthineers、Philipsがプレミアム機器層をAI対応スキャナーポートフォリオとエンドツーエンドのサービスエコシステムを通じて支配しています。GE HealthcareとスライマンAl-Habib博士のアライアンスは、3つの新しいハヤット・ナショナル病院に予測保守アナリティクスとバンドルされたMRI、CT、超音波プラットフォームを装備しています。Siemens Healthineersは遠隔放射線診断オーケストレーションとスペクトラルCTに注力し、PhilipsはNUPCOと提携して公立施設にサイバーセキュリティ認定PACSを組み込んでいます。

地域プレーヤーおよび急速に台頭する中国OEM、特にUnited Imagingは、コスト競争力のあるPET/CTと全身MRIの提供を活用して新興病院グループに浸透し、NEOMクリニックや地方保健省病院でパイロット受注を獲得しています。米国を拠点とするクラウドPACSベンダーのPaxeraHealthは、アラビア語レポートワークフローを最適化することで遠隔放射線診断シェアを獲得し、ローカライゼーションの価値を実証しています。一方、キング・ファイサル専門病院の内製AIスイートは、肺結節検出と乳腺密度スコアリングのための自社開発アルゴリズムを提供することで間接的に競合し、市場ポジショニングにおけるソフトウェア知的財産の重要性を強調しています。

新規参入者はサウジ食品医薬品庁のクラスD要件という厳格な規制に直面していますが、医療サンドボックスが概念実証展開を加速させており、タイフとタブークでのHyperfineのベッドサイドMRIパイロットがその証拠です。ISO 13485:2016の施行と機器稼働時間への重視が高まる中、保守ネットワークと市販後監視コンプライアンスがベンダーをますます差別化しています。全体として、サプライヤー間の競争は単純なハードウェア仕様ではなくワークフロー指向の価値提案を中心に激化し、サウジアラビア診断用画像診断機器市場の競争ダイナミクスを再形成しています。

サウジアラビア診断用画像診断機器業界リーダー

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE HealthCare

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ビジョン2030の下での民営化と新たな提供モデルは、ハードウェアを超えてマネージドサービス、サイバーセキュリティ、相互運用性まで販売できるベンダーにとって空白地帯を生み出している。保健省は放射線科の官民パートナーシップ(PPP)モデルを推進しており、大リヤド地域の病院群を対象とした試験的コンセッション構造や、複数拠点での画像アクセスと遠隔放射線診断を可能にする中央ベンダーニュートラルアーカイブ(VNA)の導入を進めている。この調達方針の転換は、サウジのデータ主権要件を満たしながらモダリティ群をPACS/RISおよびVNAアーキテクチャと統合できるOEMおよびソフトウェアベンダーに有利に働く。

産業政策が高度な医療機器分野、複雑な放射線科ハードウェアを含めて国内能力を推進していることから、現地化はもう一つの機会分野である。現地調達要件に入札を適合させ、サービス拠点を拡大し、AI対応画像診断ソフトウェアに関する国内臨床実証(代表的なサウジデータセットに基づくアルゴリズム検証というSFDAの重要な要求事項)を生成する企業は、官民双方の枠組み展開において差別化を図ることができる。2026年7月、Scientific and Medical Equipment Houseは9,500万サウジリヤルのプロジェクト契約を獲得し、診断用画像機器導入に伴う設置、ライフサイクルサービス、システム統合の需要を支える大規模プロジェクトが活発であることを示している。

最近の業界動向

- 2026年6月:PhilipsとAster Procare Hospitalは、Al Khobarで画像誘導療法および統合診断用画像ソリューションを導入する戦略的技術パートナーシップに署名した。この契約はPhilipsの東部州における地位を強化し、民間病院の拡張におけるワークフロー統合を伴うマルチモダリティ導入の需要拡大を反映している。

- 2025年11月:SFDAは市場監視とトレーサビリティ義務を拡大し、機器固有識別(UDI)要件を追加のリスク分類にまで拡張して市場監督を強化した。この改定はサプライヤーの透明性を高め、サウジ国内の病院における画像診断機器のコンプライアンス対応を加速する。

- 2024年11月:GE HealthCareとDr. Sulaiman Al-Habib Medical Groupは、複数の施設にわたる診断・介入放射線科技術への投資を発表し、MRIや超音波などのモダリティを対象とした。この投資は、大規模民間ネットワークが束ね買いによる複数拠点の画像診断アップグレードや長期的な技術ロードマップの中核購入者としての役割を強めていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査方法では、サウジアラビアで販売・導入される診断用画像機器の価値を対象とし、医療現場における臨床診断および患者管理に使用される主要な画像診断モダリティを網羅する。

対象範囲外:画像診断手技料および放射線診断サービス収益、また画像診断システムの販売に含まれない一般的な病院ITは除外する。

セグメンテーション概要

- モダリティ別

- MRI

- 低磁場(1.5テスラ未満)

- 標準(1.5〜3テスラ)

- 高磁場(3テスラ以上)

- コンピュータ断層撮影

- 64スライス以下CT

- 64スライス超CT

- 超音波

- カートベース

- ポータブル・ハンドヘルド

- X線

- アナログ

- デジタル

- 核医学画像

- PET

- SPECT

- その他のモダリティ(マンモグラフィ、透視撮影など)

- MRI

- 可搬性別

- 固定システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科

- 消化器病学

- 婦人科・産科

- 救急医療

- その他の用途

- エンドユーザー別

- 病院

- 診断用画像診断センター

- 専門クリニックおよびデイサージャリークリニック

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクトップリサーチ

基本的な市場構造と境界を設定するため、まずサウジアラビアの公的医療計画に関する情報と利用状況を出発点とし、それらを機器導入と更新需要に結び付ける。使用する情報源には、例えば保健省の発行物、統計総局の発表、および該当する機器分類に関するサウジ食品医薬品庁のガイダンスが含まれる。また、画像診断の実施密度と設備容量に関する情報を相互確認するため、WHOやOECDの医療統計などの国際的な参考資料も使用する。

企業の年次報告書、投資家向け説明資料、信頼性の高い報道を確認し、製品構成の変化、価格動向、および国内における販路の変化を追跡する。必要に応じて、特許データベースを用いて技術動向(例えば低線量CTやより高速なMRIワークフローへの移行)を把握し、輸出入出荷レベルのデータベースを選択的に用いて機器流入パターンを検証する。ここに示すデスクトップ調査の情報源は例示に過ぎず、収集、検証、確認のためにその他の公開情報源および有料情報源も活用した。

一次インタビューおよび調査

一次調査では、サウジアラビアの病院システム、画像診断センター、および流通業者において、実際に何が調達されているか、更新サイクルがどのように動いているか、そして需要がどこに移行しているかを検証することに重点を置く。臨床工学、調達、放射線科運営、および販売チャネルの担当者を対象とした専門家インタビューと構造化調査を用いて、モダリティ構成、平均販売価格、新規拠点追加のペースに関する仮定を検証する。これらの入力は、デスクトップ情報と現場の購買パターンを整合させるために用いられ、最終的な合計値が単一の情報源に過度に依存しないようにする。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:38% | 経営幹部(CXO):19% | |

| 中位層:43% | 機能/部門責任者:28% | |

| 小規模事業者:19% | マネージャー:53% |

市場規模算定と予測

市場規模はトップダウン方式を用いて構築されており、医療インフラの整備状況と画像診断の利用動向を用いて想定される機器需要を再構築し、それをモダリティ別の価格ロジックを用いて価値に変換する。実際には、稼働中の画像診断拠点数、一般的な機器の使用年数と更新時期、計画中の病院拡張、および支出構成を変化させる高度モダリティへの移行といった需要指標をマッピングする。

結果を現実に基づいたものとするため、モダリティ別の抽出出荷台数に国別の平均販売価格帯を乗じるといった選択的なボトムアップ推計も実施し、流通チャネルの確認により方向性と規模を検証する。データが不完全な場合は、保守的な範囲を用いてギャップに対処し、特にモバイルシステムや公開情報が少ない小規模な民間事業者について、インタビューの結果を反映して範囲を狭める。

予測にあたっては、公共プロジェクトの実施時期や民間の資本支出サイクルによって購入が年度間で移動しうるため、シナリオ分析を用いる。将来展望は、更新需要、既設機器の老朽化、入札パイプラインの見通し、モダリティ別の予想平均販売価格の変動など、再現可能な少数の主要因に結び付けられている。これらの主要因は専門家と共に検証され、予測が過去の成長パターンのみに依存しないようにしている。

データ検証および更新サイクル

最終確定前に、モデルの出力結果を輸入動向、既設機器の妥当性確認、画像診断拠点あたりの想定支出額といった独立した指標と比較する。また、前年比の異常な変動についても確認する。不整合が見られた場合は、前提条件を再検討し、それが一時的な入札、価格変動、または対象範囲の不一致を反映しているかを確認するため回答者に再度連絡を取る。

各レポートは、数式、単位ロジック、通貨処理の相互確認を含む複数のアナリストによる審査工程を経て最終承認される。レポートは年次で更新し、主要な政策変更、大規模な入札、または機器価格に影響を与える可能性のある急激な通貨変動などの重大な事象が発生した場合には臨時更新を行う。提供直前には最終確認を実施し、クライアントが入手可能な最新の情報に基づいた更新版を受け取れるようにする。

Mordor Intelligenceによるサウジアラビア診断用画像機器市場の市場規模と他の公表推定値との比較

サウジアラビアにおける診断用画像機器の市場価値は、テーマが似ていても情報源によって異なって見えることがある。この違いは通常、市場としてカウントされるもの(機器のみか、機器とサービスを含むか)、使用する基準年、および価格と通貨のタイミングの扱い方によって生じる。

この表には明確な差異が示されており、Mordor Intelligenceのモデルでは、値は診断用画像機器の販売のみを反映している。これにより、より広範な診断用画像の定義を用いた場合に合計を膨らませる可能性のある、継続的な画像診断手技収益の追加を回避している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 419.11百万米ドル(2025年) | |

| 業界誌A | 403.16百万米ドル(2024年) | この数値は異なる基準年に基づいており、機器に関連する画像診断サービスを含むと説明されているため、対象範囲が機器販売を超えて広がり、成長の前提条件が変化する。 |

| 総合コンサルティング会社B | 357.90百万米ドル(2024年) | この推定値はより早い基準年を使用しており、異なる平均販売価格の進行やモダリティの重み付けを適用している可能性があり、更新需要とプレミアムモダリティ構成をより保守的に扱う場合には合計が低くなる可能性がある。 |

各行を見渡すと、主な要因は年の選択と市場定義に含まれる内容が差異の大部分を左右していることである。既設機器の変動、更新サイクル、モダリティ構成といった観測可能な需要指標に入力を結び付けることで、各段階を明確に説明し、検証結果が一致しない場合には前提条件を調整することができる。

レポートで回答される主要な質問

2026年のサウジアラビア診断用画像診断機器市場の規模はどのくらいですか?

4億3,997万米ドルであり、4.98%のCAGRで2031年までに5億6,097万米ドルに達すると予測されています。

現在最も高いシェアを持つ画像診断モダリティはどれですか?

X線が2025年収益の28.72%でトップを維持しています。

2031年にかけて最も成長が速い画像診断用途はどれですか?

心臓病学は予防的心臓スクリーニングプログラムに支えられ、5.96%のCAGRで成長すると予測されています。

モバイル画像診断システムが普及している理由は何ですか?

ポータブルユニットは農村部へのアウトリーチとポイントオブケア診断を支援し、モバイルシステムセグメントで6.18%のCAGRを牽引しています。

ビジョン2030は機器需要にどのような影響を与えていますか?

同計画の660億米ドルの医療予算と病院民営化推進が、公立・民間施設全体での大規模なスキャナー調達を促進しています。

近期成長を制限する課題は何ですか?

高い機器コストと熟練放射線科医の不足が、強力な需要促進要因にもかかわらず利用率を低下させ拡大を遅らせています。

最終更新日: