外科機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.42 十億米ドル |

| 市場規模 (2031) | 31.62 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科機器市場分析

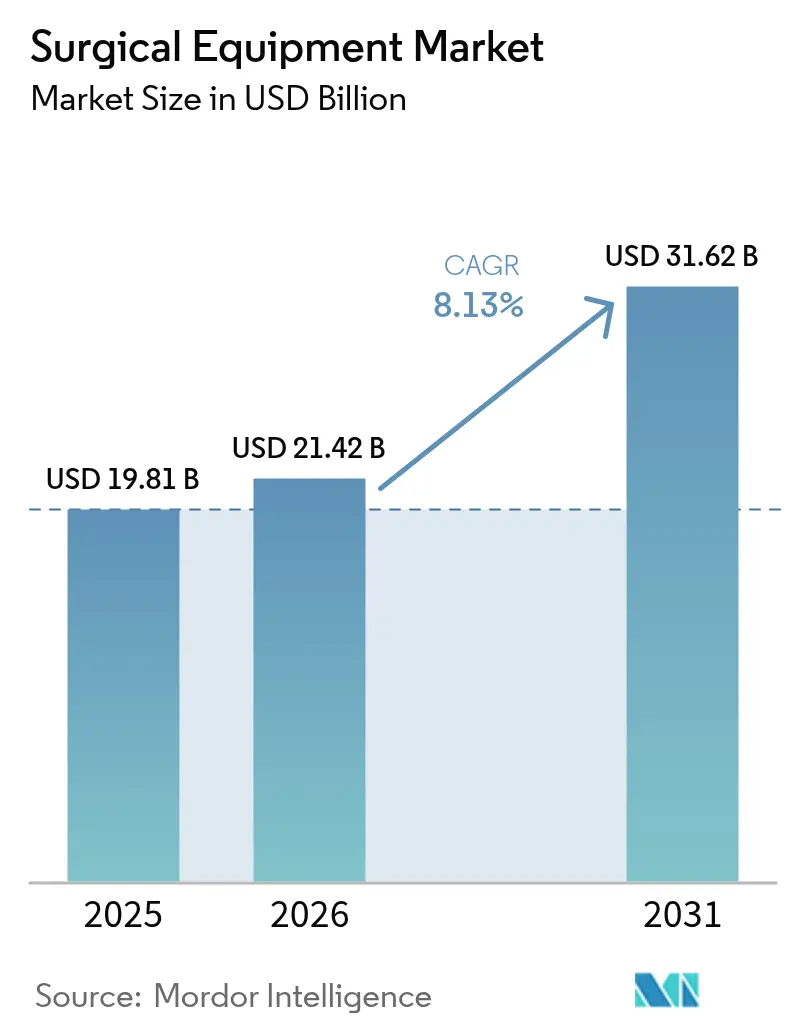

外科機器市場規模は、2025年の198億1,000万米ドルから2026年には214億2,000万米ドルに成長し、2026〜2031年にかけて8.13%のCAGRで2031年までに316億2,000万米ドルに達すると予測されています。

手術件数の増加が見通しを強化しており、低侵襲技術の急速な普及と外来手術センター(ASC)の存在感の高まりが市場を牽引しています。動力式・電気外科デバイスは、臨床医が切開・封止・凝固を一工程で行える器具を求める中、製品成長をリードする見込みです。アジア太平洋地域は最も速い地域拡大を記録する軌道にあり、中国とインドにおける設備増強と着実に増加する手術件数を反映しています。ニッチなイノベーターが外来設定向けにコンパクトかつワークフロー特化型のシステムで既存ブランドに挑戦する中、競争の激しさが増しています。病院やASCにおける資本制約が、サプライヤーを柔軟なファイナンスや手術ごとの価格設定へと誘導し、外科機器市場全体の購買ダイナミクスを再形成しています。

主要レポートのポイント

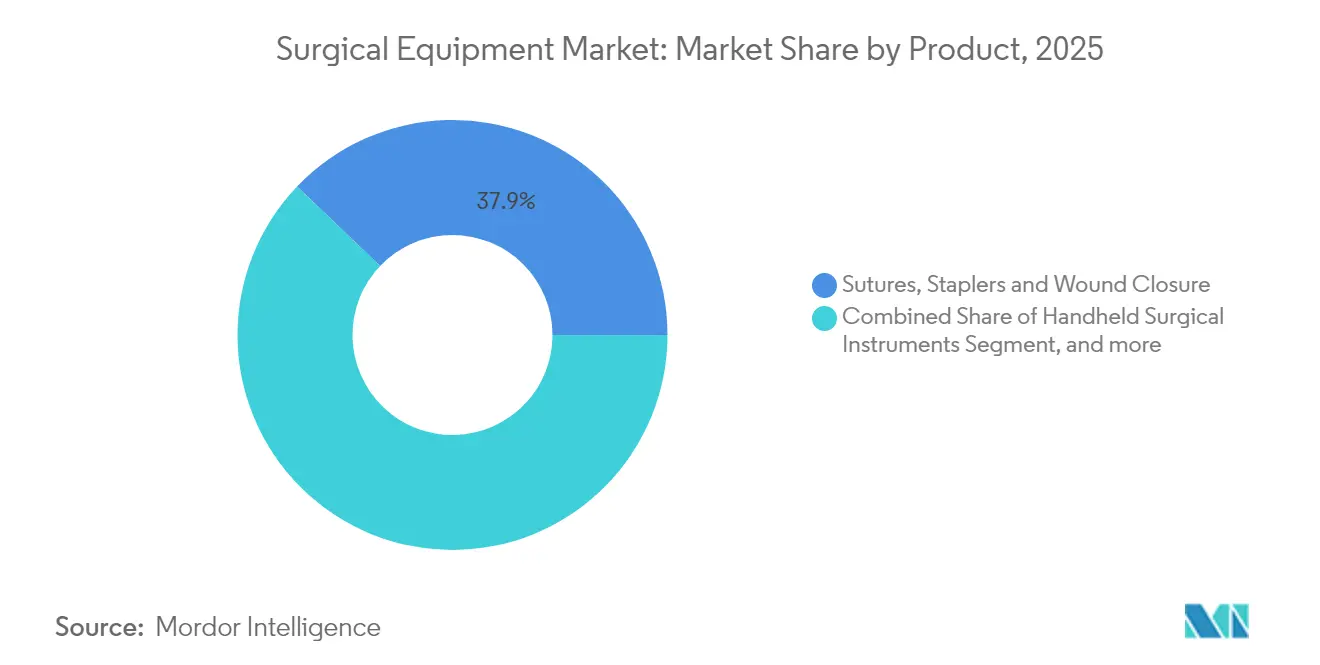

- 製品タイプ別では、縫合糸、ステープラー、その他の創傷閉鎖デバイスが2025年の外科機器市場シェアの37.86%を占め、動力式・電気外科デバイスは2031年までに8.45%のCAGRで成長する見込みです。

- 用途別では、整形外科・外傷手術が2025年の外科機器市場規模の24.55%のシェアを占め、形成・美容・熱傷再建は2031年までに8.76%のCAGRで拡大すると予測されています。

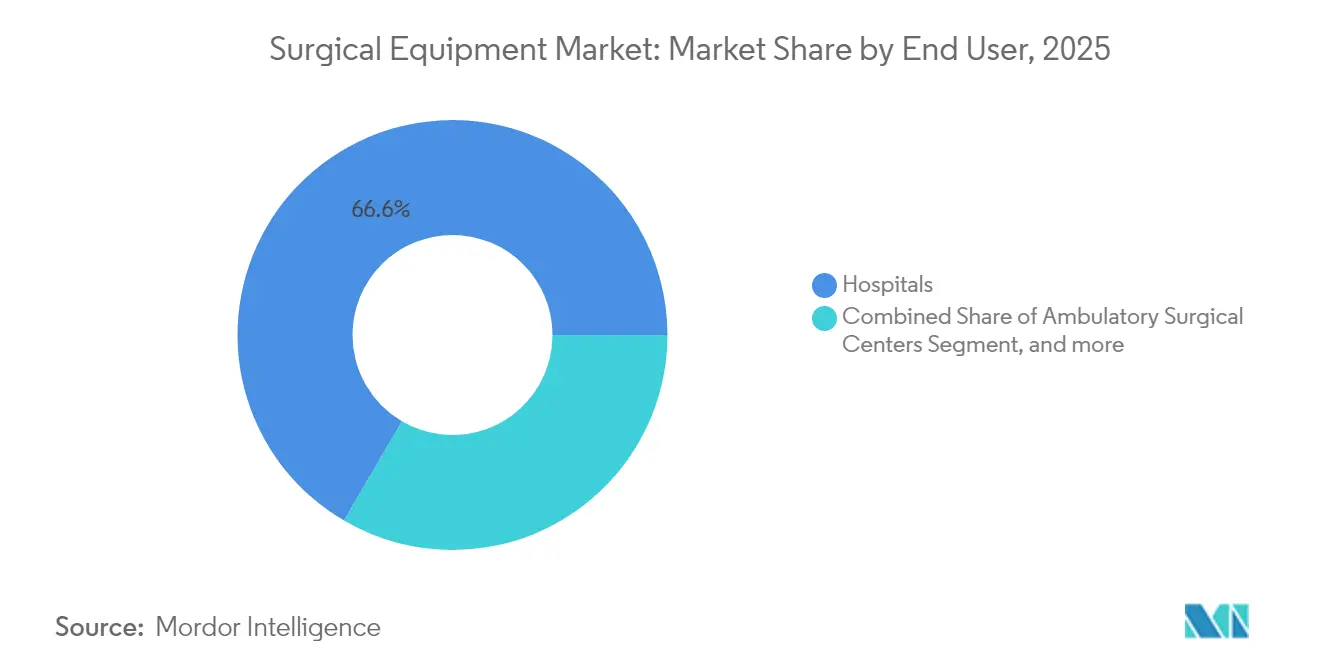

- エンドユーザー別では、病院が2025年に66.58%の収益シェアを維持し、ASCは2031年までに8.97%のCAGRで拡大しています。

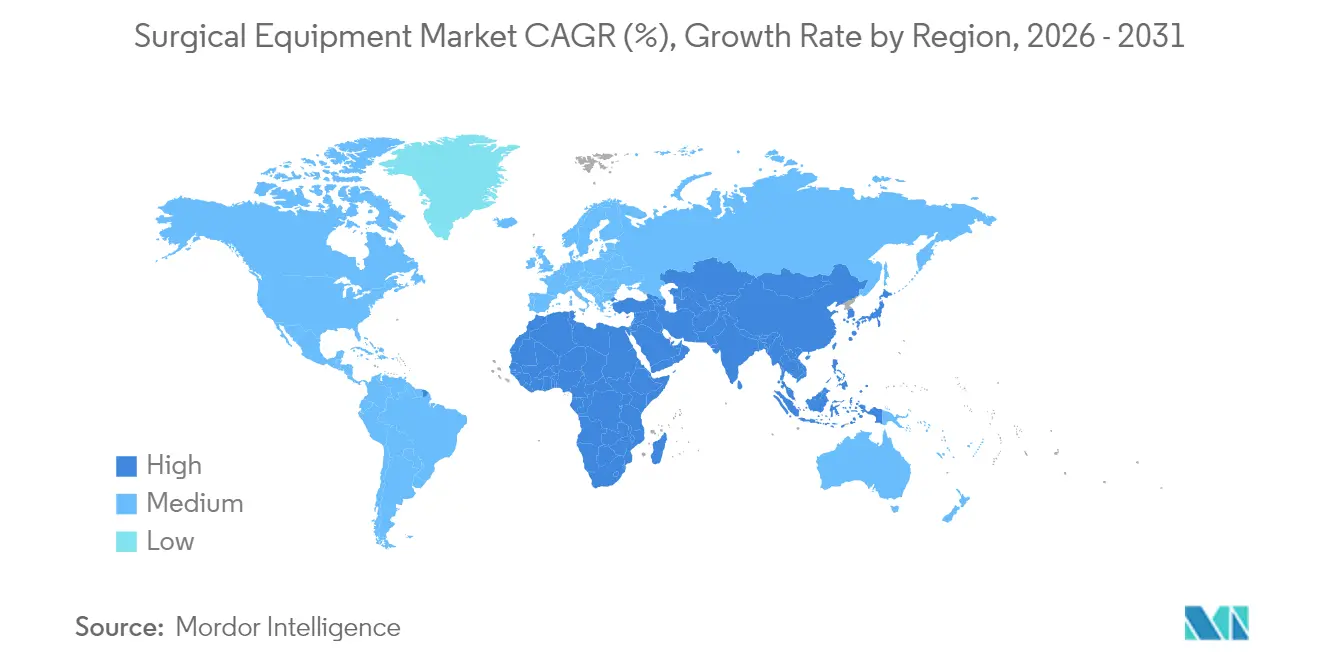

- 地域別では、北米が2025年に35.12%の収益シェアでリードし、アジア太平洋地域は2026年から2031年にかけて8.69%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 手術件数の 増加 | +2.1% | 北米、 欧州、グローバル | 中期 (2〜4年) |

| 交通事故および その他の事故の増加 | +1.2% | 新興地域、 グローバル | 短期( 2年以内) |

| 低侵襲・ ロボット支援手術への移行 | +2.5% | 北米、 欧州、先進アジア太平洋 | 中期 (2〜4年) |

| ASCおよび 外来ケアの成長 | +1.8% | 北米、 欧州で拡大中 | 短期( 2年以内) |

| 使い捨て・ 単回使用器具の採用 | +1.0% | 先進市場、 グローバル | 短期( 2年以内) |

| 新興経済国における 医療インフラの拡大 | +1.9% | アジア太平洋、中東、 ラテンアメリカ | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化と慢性疾患の有病率に伴う手術件数の増加

手術件数は増加を続けており、年間約2億3,500万件の大規模手術が実施されています。世界人口の高齢化と慢性疾患の負担増加に伴い、整形外科、心臓血管、腫瘍外科手術が増加分の多くを占めています。[1]Johnson & Johnson MedTech、「世界の手術件数成長見通し」、jnjmedtech.com メーカーは、汎用セットを提供するのではなく、高件数の専門分野に特化した器具を提供することで対応し、スループットの向上と廃棄物の削減を実現しています。整形外科手術は年間7.2%成長しており、動力式のこぎり、ドリル、ナビゲーション補助器具への需要を喚起しています。心臓血管インターベンションは年間5.8%のペースで拡大しており、画像診断と低侵襲機能を組み合わせたハイブリッド手術室への投資を促しています。その結果、高頻度の日常使用に耐えられる信頼性の高い手術特化型システムへの持続的な需要が生まれています。

交通事故およびその他の事故の増加

交通事故や職場での外傷は、骨折固定ハードウェア、ポータブル画像診断、および緊急時の迅速な介入を可能にするナビゲーションシステムへの需要を引き続き高めています。[2]BMJ Innovations、「外傷デバイスの進歩」、bmj.com 従来のプレートやスクリューを超えて、外傷外科医はリアルタイムでスクリュー挿入をガイドし、手術時間を短縮し、再手術を制限できる統合プラットフォームを求めています。デバイスメーカーは整形外科内に専用の外傷セグメントを確立しており、病院が重傷センターを拡充し外傷対応キットを備蓄する中、その成長は一般整形外科機器を上回っています。

低侵襲・ロボット支援手術への加速的な移行

ロボットおよび腹腔鏡技術は泌尿器科、婦人科、一般外科において採用の閾値を超え、より小さな切開、迅速な退院、合併症の減少をもたらしています。競争力のある価格帯と垂直的な専門分野への拡大を約束する20の新しいロボットシステムが開発中です。大腸から胸部手術へシームレスに移行できる多臓器対応プラットフォームが、適応性の高いロボットアーキテクチャへの価値評価を変えています。デバイス価格の低下に伴い、中堅病院や高件数のASCが市場に参入し、設置基盤を拡大し、関連器具や消耗品の手術件数を増加させています。

外来手術センターおよび外来ケアモデルの成長

ASCは現在、米国の手術の72%を実施しており、病院と比較して45〜60%のコスト削減を背景に、2029年までに25%の件数増加が見込まれています。外来施設の運営者は、迅速な室内転換をサポートするコンパクトで容易に滅菌できるデバイスを優先しています。コンソールを小型化し、画像診断とエネルギーモダリティを単一ユニットにまとめられるサプライヤーが支持を得ています。複雑な整形外科・心臓コードを外来診療報酬リストに追加する政策転換が症例移行を加速させており、病院は外科サービスラインを再構築し、機器調達戦略を更新することを余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い資本・ 維持コスト | -1.5% | グローバル、 価格感応度の高い市場で顕著 | 中期 (2〜4年) |

| 厳格な 規制要件 | -0.8% | 北米、 欧州、グローバル | 中期 (2〜4年) |

| 熟練した外科 人材の不足 | -0.9% | 新興地域、 グローバル | 長期( 4年以上) |

| 機器アップグレードを 遅らせる予算制約 | -0.7% | 北米、 欧州、グローバル | 短期( 2年以内) |

| 情報源: Mordor Intelligence | |||

高度な外科システムの高い資本・維持コスト

最高水準のロボットプラットフォームは200万米ドル以上のコストがかかり、年間サービス契約がさらに10〜15%を加算します。小規模病院やASCは購入を先送りするか、費用を利用率に連動させる従量課金モデルを求めることが多いです。[3]米国病院協会、「ロボットプラットフォームのコスト」、aha.org リース、利益分配、リスクプーリング契約が徐々に障壁を緩和しつつありますが、資本集約型システムは依然として大規模な学術センターに集中しています。

厳格な規制承認・コンプライアンス要件

市販後サーベイランスの義務化とユニークデバイス識別子が製品上市の複雑さとコストを増大させています。英国の進化する医療機器規制とFDAのAI搭載デバイスへの強化された審査が承認期間を長期化させています。大手メーカーはこれらのコストをより容易に吸収できるため、多国籍企業とスタートアップ企業の競争格差が拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:創傷閉鎖が主導し電気外科が加速

縫合糸、ステープラー、その他の閉鎖デバイスは2025年の外科機器市場シェアの37.86%を占め、専門分野を超えた普遍的な役割を裏付けています。結び目を不要にするバーブ縫合糸は帝王切開の閉鎖時間を平均1分43秒短縮し、ワークフロー上の価値を実証しています。Johnson & JohnsonのECHELON ENDOPATH縫合線補強材は、生体材料の進歩が組織を保護し漏れを低減できることを示しています。

動力式・電気外科システムは2031年までに8.45%のCAGRで拡大する見込みです。MedtronicのLigaSure Marylandジョーのような器具は切開と血管封止を組み合わせ、手術ステップと副次的損傷を削減します。リトラクター、ハンドヘルド鉗子、外科用動力工具は引き続き不可欠な定番品ですが、フロンティアはエネルギー、画像診断、煙排出を統合し無菌野を合理化するコンソールにあります。外来センターがスペース効率のために多機能タワーを採用する中、動力式デバイスの外科機器市場規模はさらに勢いを増す可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:整形外科がリードし美容外科が加速

整形外科・外傷症例は2025年の外科機器市場規模の24.55%を占めました。リアルタイムの穿孔深度フィードバックを提供するStrykerのCD NXT動力システムは、より安全でデータ豊富な関節再建への推進力を示しています。Makoなどのロボットガイダンスプラットフォームは低侵襲関節置換術の採用を拡大し、入院期間を短縮し、再手術率を低下させています。

形成・美容・熱傷再建手術は、美容強化への患者の関心の高まりと再生組織技術の改良に支えられ、2031年までに8.76%のCAGRで成長すると予測されています。心臓血管・胸部外科は高い疾患有病率により堅調な需要を維持し、神経外科は術中可視化の改善から恩恵を受けています。外科機器産業は多様化を続けており、肥満外科・婦人科専門分野がトロカール挿入と術後疼痛を軽減するロボット単孔式プラットフォームを採用しています。

エンドユーザー別:病院が主導しASCが急成長

病院は2025年に世界収益の66.58%を支配し、複雑な手術のために多職種チームと集中治療バックアップを活用しています。しかし、運営コストの上昇が資本予算を圧迫しており、購入が先送りされる中、設置機器の平均使用年数が上昇しています。このダイナミクスは、アップグレードパスと使用量ベースのファイナンスを提供するベンダーに機会をもたらしています。

ASCは8.97%のCAGRで成長しており、調達基準を再定義しています。デバイスはフロアスペースを正当化するために、コンパクトで迅速に滅菌でき、専門分野を超えて相互運用可能でなければなりません。ASCに関連する外科機器市場規模は、病院外でより複雑な整形外科・心臓コードを償還するCMSの規則変更によって増幅されています。専門クリニックや医師オフィスはニッチですが、超ポータブルなバッテリー駆動プラットフォームの機会を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の35.12%を占め、有利な診療報酬とロボット・AI搭載システムの早期採用に牽引されています。病院はコスト圧力にさらされていますが、ASCは支払者のインセンティブと患者の日帰り手術への選好を反映して繁栄しています。継続的な資本近代化の遅延により機器の平均ライフサイクルが延長し、プロバイダーはサービス契約やレンタルモデルへと向かっています。それでも、米国とカナダのセンターは次世代ロボット・デジタル手術スイートの実証の場であり続けています。

欧州は堅固な公衆衛生システムを基盤とした広範な市場を呈しています。ドイツ、フランス、英国が低侵襲プラットフォームの採用をリードしています。新しい医療機器規制が市販後監視を強化し、コンプライアンスコストを引き上げる一方で患者安全を強化しています。レガシーインフラを更新中の南欧・東欧市場は、中価格帯の多用途器具が支持を得るキャッチアップ成長の拠点を形成しています。

アジア太平洋地域は最も成長の速い地域であり、2031年までに8.69%のCAGRで拡大しています。中国は現在、国内メーカーが現地予算に合わせた設計を提供する中、ロボット手術室の第2位の購入国となっています。日本は一人当たりの手術件数でリードし、インドは税制優遇措置と承認手続きの合理化を通じて年間15%のデバイス採用を目標としています。東南アジア諸国は地方拠点に手術室を追加しており、現地トレーニングとサービス保証を含むターンキーの一括機器パッケージへの需要を喚起しています。

中東・アフリカと南米は、政府が外科インフラへの医療予算を拡大する中、長期的な潜在力を提供しています。ブラジルと湾岸協力会議の民間病院チェーンはロボットシステムの早期採用者であり、公共施設が追随しようとするベンチマークを設定しています。

競合状況

外科機器市場は適度に分散しており、Medtronic、Johnson & Johnson、Stryker、Intuitive Surgicalが幅広いポートフォリオとグローバルサプライチェーンを通じてリーディングポジションを占めています。技術中心の差別化が激化しており、Medtronicは外科計画にAIを重ね合わせてステープル線の選択を最適化し、Johnson & Johnsonは整形外科インプラントのワークフローにデジタルトラッキングを統合しています。20の新興ロボットプラットフォームがパイプラインにあり、競争の激化と価格圧力の可能性を示しています。メーカーが画像診断、ソフトウェア、術後モニタリングへと事業を拡大し、継続的な収益を確保して顧客の粘着性を高める中、垂直統合が進んでいます。

ニッチな挑戦者は単一専門分野システム、コスト効率の高い消耗品、またはASC向けのミニコンソールに注力しています。Strykerによる機械的血栓除去デバイスを追加するためのInari Medical買収などの戦略的買収は、既存企業が能力のギャップを埋め、高成長の隣接分野に参入する方法を示しています。ハードウェア、ソフトウェア、分析を束ねるエコシステムプレイブックは、複数ベンダーの調整を簡素化するエンドツーエンドのソリューションを求める購買者の間で標準となりつつあります。

外科機器産業のリーダー企業

CONMED Corporation

Olympus Corporation

Stryker Corporation

B Braun Melsungen AG

Smith & Nephew plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Intuitiveは、da Vinci SP外科システムでの使用に向けてSureForm 45ステープラーのFDA認可を取得し、胸部、大腸、泌尿器科手術における能力を拡大しました。

- 2025年3月:Johnson & Johnson MedTechは、単顆膝関節形成術のFDA認可を取得したVELYSロボット支援ソリューションを発表し、関節置換術の精度を向上させました。

- 2025年2月:StrykerはInari Medicalの買収を完了し、2025年の売上貢献見込み5億9,000万米ドルで血管ポートフォリオを拡大しました。この買収により、FlowTrieverおよびClotTrieverシステムなどの新規機械的血栓除去ソリューションを含むInariの末梢血管・静脈血栓塞栓症(VTE)の専門知識がStrykerにもたらされます。

世界の外科機器市場レポートの範囲

本レポートの範囲によると、外科機器はすべての外科支援機器とユーティリティサービスを集約するために手術室向けに機能的に設計されています。外科機器は手術または外科処置中に動作を実行するために特別に設計されたツールです。外科機器市場は製品(ハンドヘルドデバイス、動力式・電気外科デバイス、縫合糸・ステープラー)、用途(産科・婦人科、整形外科、心臓血管、神経科、形成・再建手術、その他の用途)、エンドユーザー(病院、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは主要な世界地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ハンドヘルド外科器具 | 鉗子・把持器 |

| メス・刃 | |

| リトラクター・ダイレーター | |

| 動力式・電気外科デバイス | 高周波電気外科ユニット |

| 超音波・プラズマエネルギーシステム | |

| 外科用動力工具 | |

| 縫合糸、ステープラーおよび創傷閉鎖 | 吸収性縫合糸 |

| 非吸収性縫合糸 | |

| 手動ステープラー | |

| シーラントおよび組織接着剤 | |

| その他 |

| 整形外科・外傷 |

| 心臓血管・胸部 |

| 産科・婦人科 |

| 神経外科・脊椎 |

| 形成・美容・熱傷再建 |

| 消化器・肥満外科 |

| その他の手術 |

| 病院 |

| 外来手術センター |

| 専門クリニックおよび医師オフィス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ハンドヘルド外科器具 | 鉗子・把持器 |

| メス・刃 | ||

| リトラクター・ダイレーター | ||

| 動力式・電気外科デバイス | 高周波電気外科ユニット | |

| 超音波・プラズマエネルギーシステム | ||

| 外科用動力工具 | ||

| 縫合糸、ステープラーおよび創傷閉鎖 | 吸収性縫合糸 | |

| 非吸収性縫合糸 | ||

| 手動ステープラー | ||

| シーラントおよび組織接着剤 | ||

| その他 | ||

| 用途別 | 整形外科・外傷 | |

| 心臓血管・胸部 | ||

| 産科・婦人科 | ||

| 神経外科・脊椎 | ||

| 形成・美容・熱傷再建 | ||

| 消化器・肥満外科 | ||

| その他の手術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニックおよび医師オフィス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

外科機器市場の現在の規模はどのくらいですか?

外科機器市場規模は2026年に214億2,000万米ドルです。

市場はどのくらいの速さで成長すると予想されますか?

収益は2031年までに316億2,000万米ドルに達すると予測されており、8.13%のCAGRを反映しています。

最も速く拡大している製品カテゴリーはどれですか?

動力式・電気外科デバイスは2031年までに8.45%のCAGRを記録する見込みです。

外来手術センターが機器サプライヤーにとって重要な理由は何ですか?

ASCは米国の手術の72%を実施しており、コンパクトで迅速な転換が可能な器具を求めており、関連機器販売において8.97%のCAGRを牽引しています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域はインフラ拡大と手術件数の増加に支えられ、最も高い地域CAGRの8.69%を示しています。

高度なロボットシステムの採用を妨げているものは何ですか?

1ユニットあたり200万米ドルを超える高い資本支出と厳格な規制上のハードルが、小規模病院やASCにおける普及を制限しています。

最終更新日: