マルチモーダルイメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

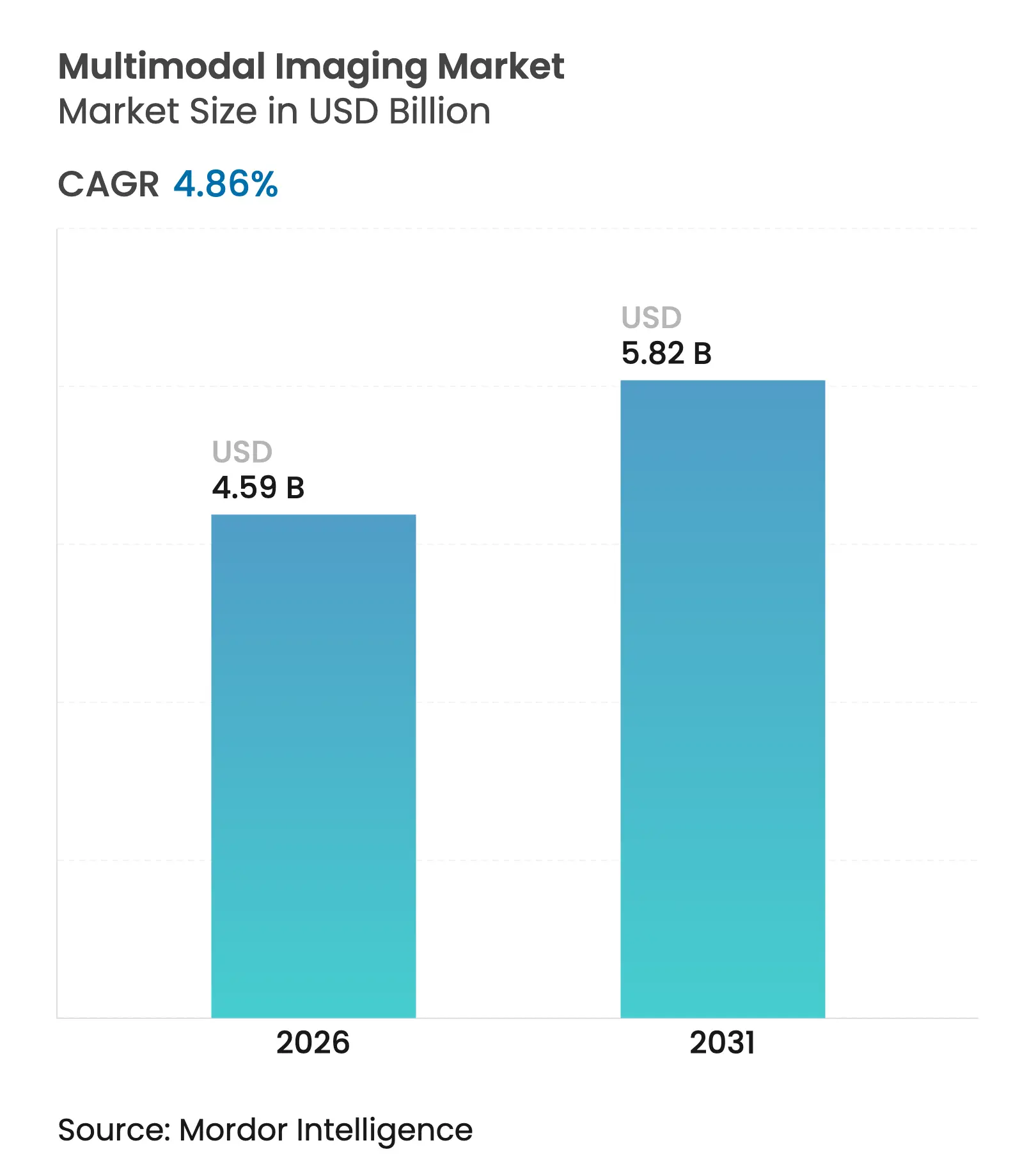

| 市場規模 (2026) | 4.59 十億米ドル |

| 市場規模 (2031) | 5.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

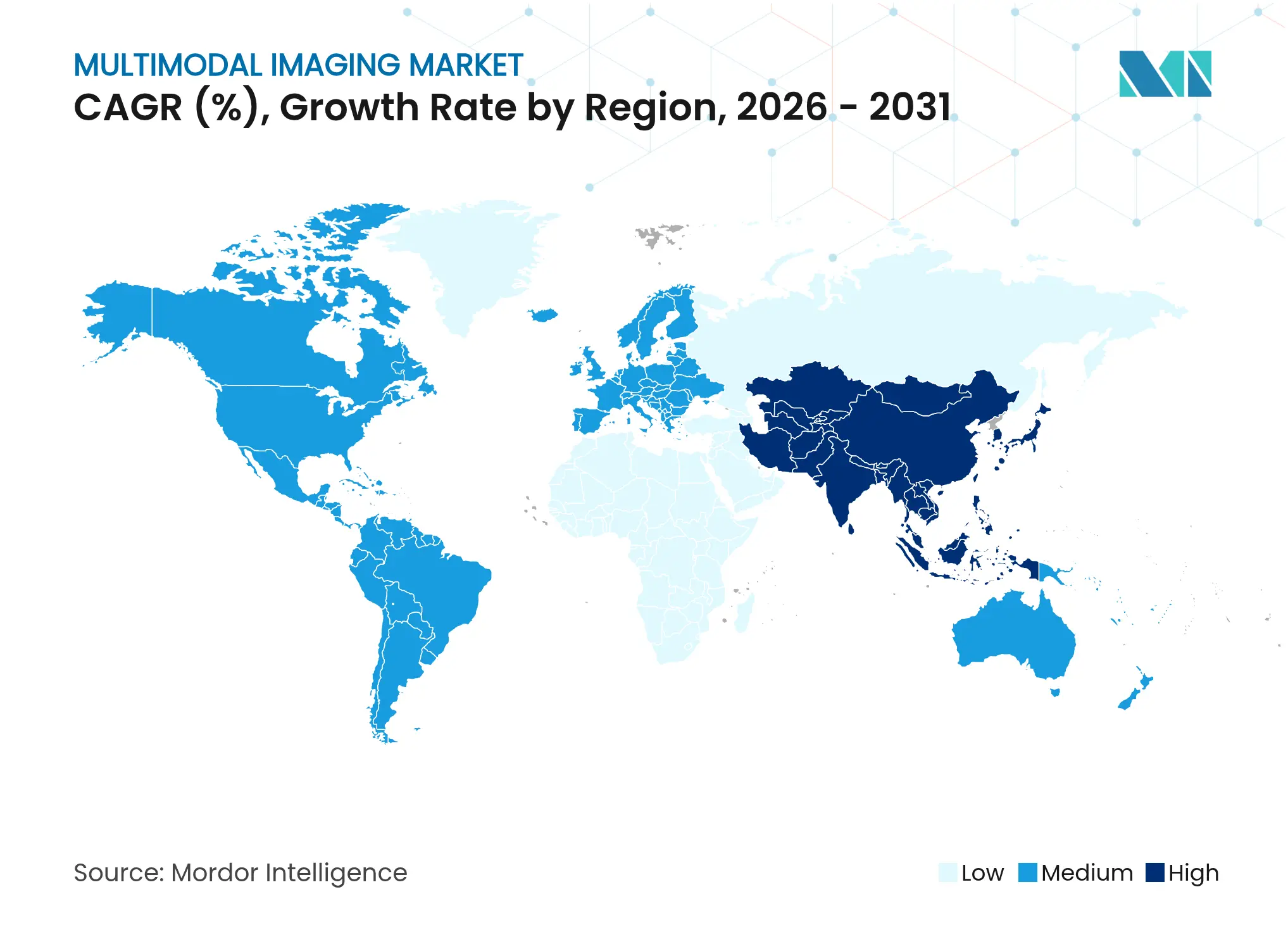

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

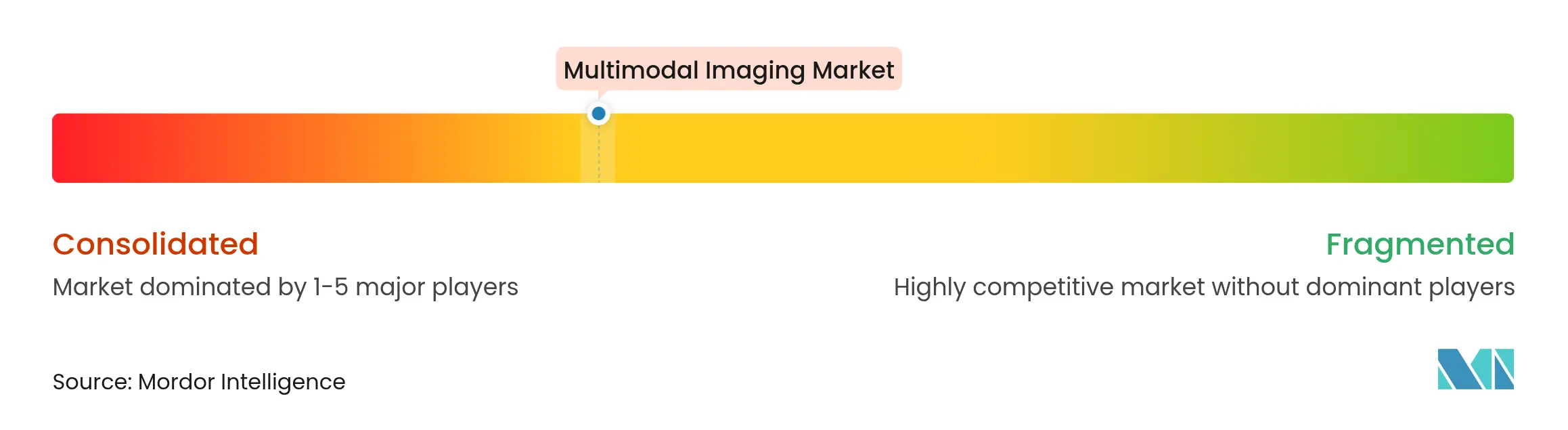

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチモーダルイメージング市場分析

マルチモーダルイメージング市場規模は、2025年の43億8,000万米ドルから2026年には45億9,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 4.86%で2031年までに58億2,000万米ドルに達すると予測されています。成長を牽引する要因として、解剖学的データと機能的データを統合するハイブリッド診断プラットフォームを重視する医療システムの動向が挙げられ、腫瘍学および心臓病学における早期発見と治療モニタリングの精度向上に貢献しています。人工知能オーバーレイはスキャンプロトコルを自動化し、検査時間を短縮するとともに診断信頼性を高めており、次世代機器に対する規制当局の承認が市場普及を加速させています。北米は充実した償還制度とセラノスティクス用放射性医薬品の広範な活用により市場をリードし続けていますが、アジア太平洋地域は病院の近代化、慢性疾患の負担増大、民間医療投資の拡大を背景に最も高い成長軌道を描いています。競争環境はGE Healthcare、Siemens Healthineers、Philipsを中心に中程度の集約状態にあり、各社はクラウドベースの分析機能を活用してパフォーマンスの差別化と所有コストの削減を図っています。資本集約性、同位体供給の不安定性、データ統合の課題といった持続的な逆風が、マルチモーダルイメージング市場の概ね良好な見通しを抑制する要因となっています。

主要レポートのポイント

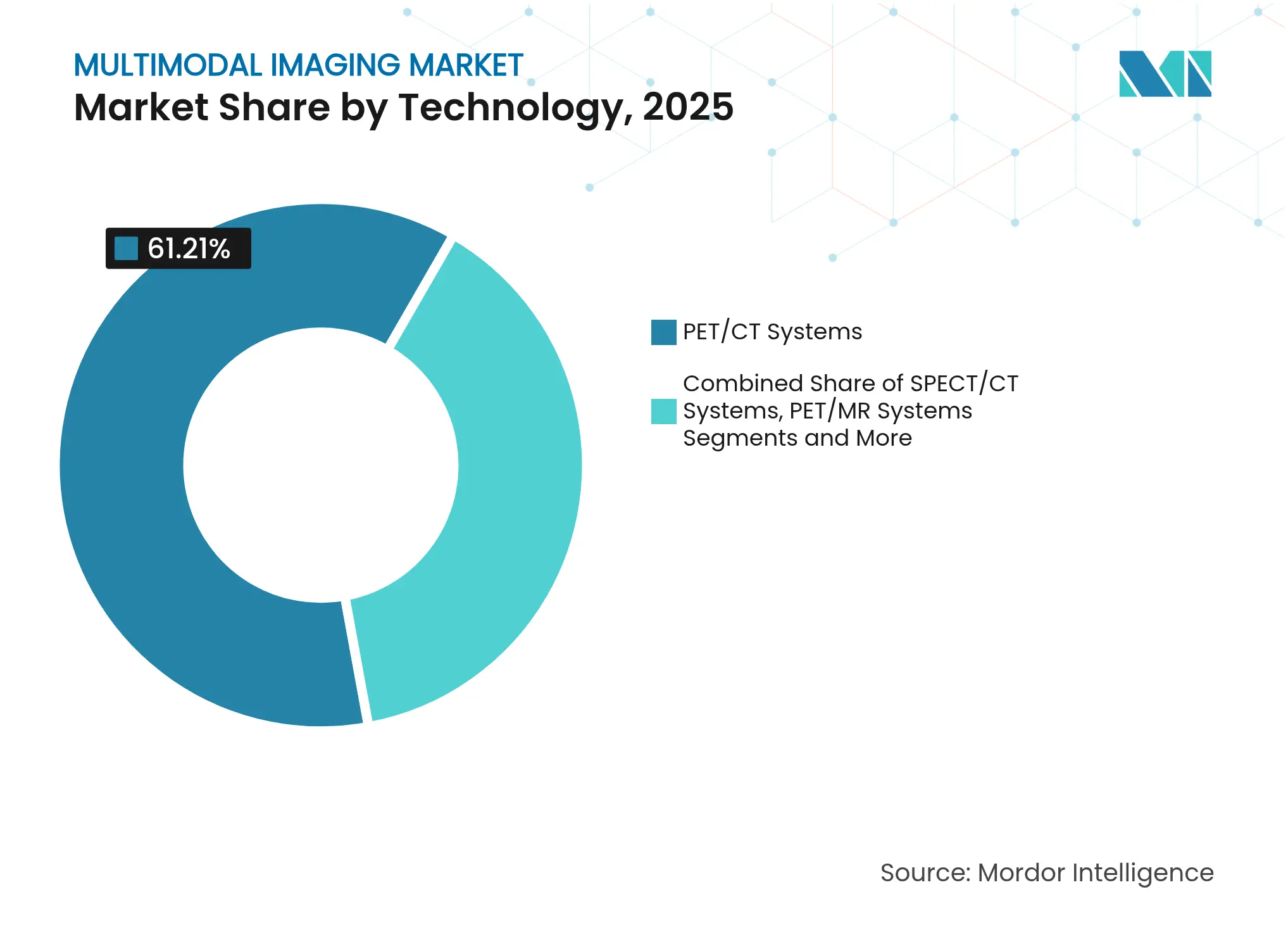

- 技術別では、PET/CTシステムが2025年のマルチモーダルイメージング市場シェアの61.21%を占めてトップとなり、PET/MRは2031年にかけてCAGR 5.82%で拡大すると予測されています。

- 用途別では、腫瘍学が2025年のマルチモーダルイメージング市場規模の58.67%を占め、心臓病学は2031年にかけてCAGR 7.32%で成長すると予測されています。

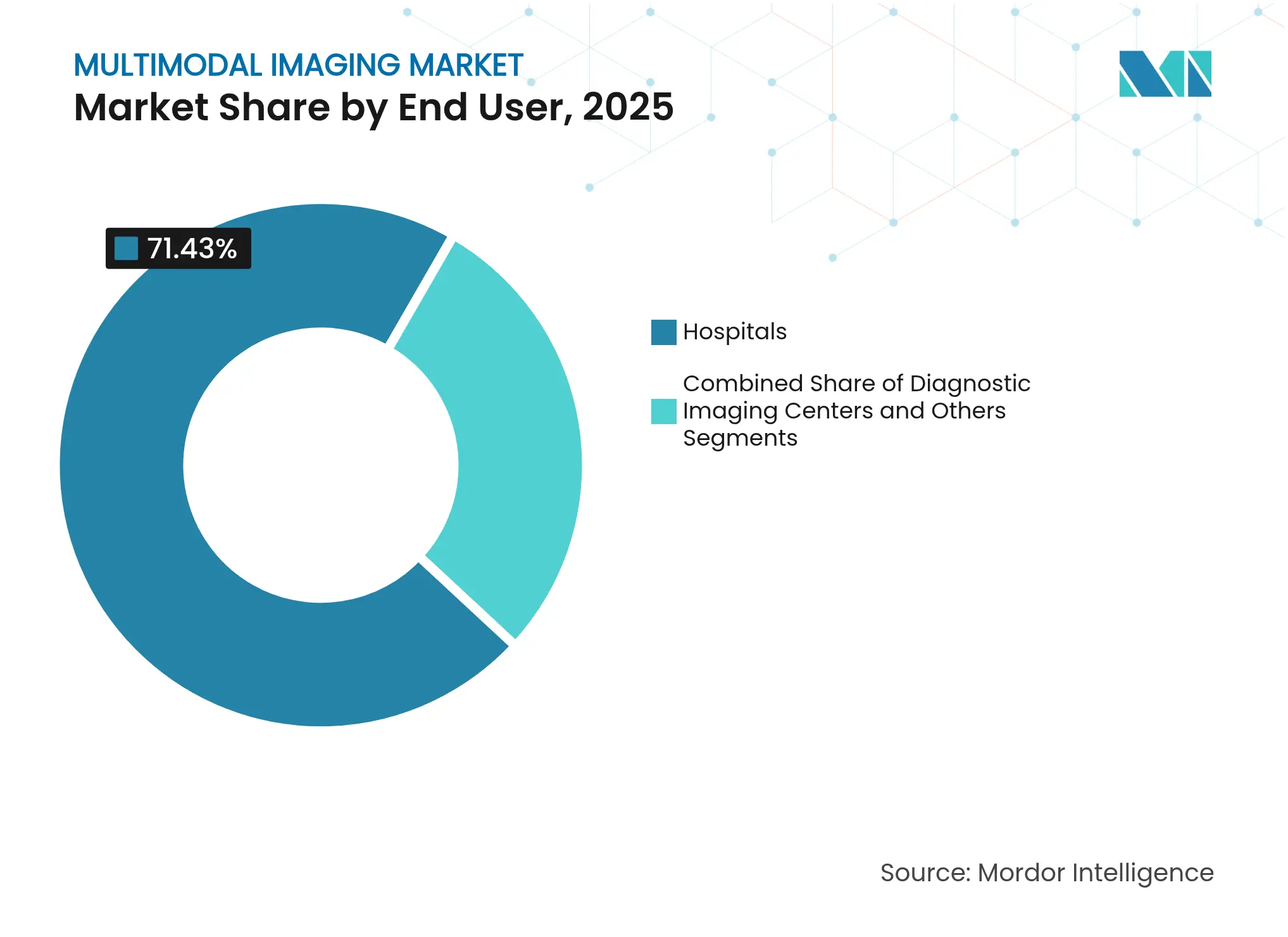

- エンドユーザー別では、病院が2025年のマルチモーダルイメージング市場において71.43%の収益シェアを保持し、診断画像センターはCAGR 6.05%で最も速い成長を遂げています。

- 地域別では、北米が2025年のマルチモーダルイメージング市場規模の39.72%を占め、アジア太平洋地域は2031年にかけてCAGR 6.47%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマルチモーダルイメージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の増加 | +1.2% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| ハイブリッドモダリティにおける技術的進歩 | +0.8% | 北米・EUが先行、アジア太平洋地域での採用が加速 | 中期(2〜4年) |

| 早期がん診断に対する需要の増加 | +0.9% | グローバル、特に先進国市場で顕著 | 中期(2〜4年) |

| 心臓病学ワークフローにおけるPET/CT利用の増加 | +0.7% | 北米・欧州が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| セラノスティクス用放射性医薬品の拡大 | +0.6% | 北米・EUが先行、アジア太平洋地域の一部市場 | 長期(4年以上) |

| 遠隔医療向けポータブルマルチモーダルシステム | +0.5% | グローバル、農村部および医療過疎地域での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の増加

がんおよび心血管疾患の罹患率の上昇により、高度な診断技術への需要が高水準を維持しています。マルチモーダルイメージングは単一モダリティ検査では実現できない代謝・解剖学的相関を提供し、予防医療戦略の中核に位置づけられています。心臓MRIは361名の患者を対象とした研究において、測定可能なコスト削減と治療成績の向上に貢献したことが示されており、医療経済的価値が裏付けられています。利用率は30年間で27%上昇すると予測されており、これは人口増加だけでなく、人口の高齢化と臨床プロトコルの拡大を反映しています。腫瘍学におけるPET/CT件数は代謝マッピングによる早期腫瘍検出と治療効果評価の向上から直接的な恩恵を受けます。非感染性疾患の有病率の持続的な上昇は、マルチモーダルイメージング市場に持続的な成長モメンタムをもたらしています。

ハイブリッドモダリティにおける技術的進歩

ハイブリッドスキャナーはAIを統合してプロトコルを自動化し、画像の鮮明度を向上させています。Siemens HealthineersのBiograph Horizonは4×4 mm LSOクリスタルと真の飛行時間法を採用し、被曝量を低減しながら高解像度の検査を実現しています。全身PETはダイナミック収集を可能にし、収集時間を短縮しながら優れたコントラストを提供します。PhilipsとNVIDIAは共同でMR基盤モデルを構築し、「ゼロクリック」プランニングを実現することで再現性の向上とスループットの高速化を促進しています。こうした進歩は技術者の作業負担を軽減し、スキャナーの稼働率を高め、臨床意思決定支援を強化するものであり、マルチモーダルイメージング市場全体での普及を促進する要素となっています。

早期がん診断に対する需要の増加

スクリーニングプログラムにマルチモーダルワークフローが組み込まれ、精度の向上が図られています。米国食品医薬品局(FDA)はLumisightおよびLumicell DVS蛍光ガイダンスを乳房温存手術向けに承認し、残存病変の検出において84%の精度を達成し、再手術リスクを低減しました。子宮頸がんにおけるPET/MRIは並列エンコーダU-Netにより腫瘍セグメンテーションのDiceスコア0.726を達成しました。18F-FES PETと18F-FDGの組み合わせは、エストロゲン受容体陽性乳腺腫瘍のステージング時の信頼性を高めます。これらの技術革新はハイブリッドモダリティの腫瘍学における優位性を強化し、マルチモーダルイメージング市場の対象基盤を拡大しています。

心臓病学ワークフローにおけるPET/CT利用の増加

心臓PET/CTは生存心筋と瘢痕心筋を識別し、血行再建術の指針となるとともに、許容可能な閾値で質調整生存年を向上させます。長軸視野PET/CTは放射線量を低減しながら全身検査の高速化を可能にし、不安定な心臓患者に有益です。AI駆動の定量化パッケージは灌流解析を加速し、レポートを標準化します。これらの要因が組み合わさることで、心臓PET/CTが日常的な心臓病学の診療経路に深く統合され、マルチモーダルイメージング市場の収益源が拡大しています。AIを活用した分析プラットフォームとの統合により、臨床意思決定に必要な診断精度基準を維持しながらワークフロー効率が向上しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよびメンテナンスコスト | -0.9% | グローバル、特に新興市場で深刻 | 長期(4年以上) |

| 不十分な画像診断インフラ(新興市場) | -0.6% | アジア太平洋地域の発展途上市場、中東・アフリカ、南米の一部 | 中期(2〜4年) |

| 医療用同位体のサプライチェーンの脆弱性 | -0.4% | グローバル、供給安全保障における地域差あり | 短期(2年以内) |

| 相互運用性とデータ統合の課題 | -0.3% | グローバル、すべての医療システムに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよびメンテナンスコスト

ハイブリッドスキャナーは数百万ドル規模の初期投資と専門的なメンテナンスを必要とし、予算が限られた環境での導入を妨げています。救急部門の研究では、マルチモーダルCTがめまいに対する診断の確実性を高める一方で、経済的負担が全面的な導入を阻んでいることが示されています。[1]出典:Long H. Tu、「CT、CTA、MRIのコスト効果…」、PUBMED.NCBI.NLM.NIH.GOV 償還制度はしばしばイノベーションに遅れをとり、投資回収リスクを増大させ、マルチモーダルイメージング市場全体への普及を制限しています。診断画像市場は、サービス品質基準を維持しながらこれらのコスト課題を管理するためにスケールメリットを追求するプロバイダーによる統合圧力に直面しています。

不十分な画像診断インフラ(新興市場)

電力供給の不安定性、冷却要件、および限られたエンジニアリング人材が、発展途上国におけるハイブリッド技術の展開を制限しています。規制の多様性がさらに承認を複雑にしており、分散化された欧州連合(EU)の承認経路と米国FDAの審査が対照的な状況を呈しています。[2]出典:Long H. Tu、「CT、CTA、MRIのコスト効果…」、PUBMED.NCBI.NLM.NIH.GOV 人材育成の不足が導入課題を深刻化させ、医療過疎地域におけるマルチモーダルイメージング市場の成長を鈍化させています。これらのインフラ格差は、ポータブルソリューションが最も大きな潜在的影響をもたらす農村部および医療過疎地域の人々に特に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ハイブリッドPET/CTが主流を維持しつつPET/MRが加速

PET/CTシステムは2025年のマルチモーダルイメージング市場シェアの61.21%を占め、幅広い臨床ガイドラインと成熟した償還経路に支えられています。この技術はがんのステージング、心筋灌流、および神経学的代謝評価の基盤となっており、病院のワークフローに不可欠な存在です。PET/CTのマルチモーダルイメージング市場規模は腫瘍学の症例数の拡大と密接に連動して成長しています。各ベンダーは検出器材料、より長い軸方向視野、およびAI支援プロトコル最適化を通じて差別化を図り、放射線量の低減とスループットの向上を実現しています。

PET/MRは現時点では規模が小さいものの、比類のない軟部組織コントラストと電離放射線被曝の低減に支えられてCAGR 5.82%を記録しています。Philips SmartSpeed Preciseなどの深層学習再構成の進歩により、検査時間の短縮とSNRの改善が実現し、PET/MRのワークフロー適合性が向上しています。腫瘍学センターが小児および神経腫瘍学の適応症にこのモダリティを採用するにつれ、PET/MRのマルチモーダルイメージング市場規模は今後数年間で成長すると予測されています。SPECT/CTは骨転移および心臓病学的灌流において需要を維持しており、同位体コストは管理可能な水準にとどまっています。超音波/CTなどのニッチな組み合わせはインターベンショナルスイートにおいて専門的な役割を担い、マルチモーダルイメージング市場内の技術ミックスを補完しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学が優位を維持し、心臓病学と神経学が勢いを増す

腫瘍学は2025年のマルチモーダルイメージング市場規模の58.67%を占め、将来のCAGRは5.62%となっています。腫瘍特異的放射性トレーサー、蛍光ガイド下切除、およびAI駆動のセグメンテーションが臨床的有用性を拡大し、ハイブリッドプラットフォームの価値提案を強化しています。心臓病学がこれに続き、PET/CTを活用して灌流とプラーク炎症を定量化するアプローチは、2026年から2031年にかけてCAGR 7.32%の成長が予測されています。

神経学の用途は、アミロイドβイメージングからてんかん焦点の局在化まで、高齢化人口が認知症スクリーニングを促進するにつれて着実な普及を示しています。筋骨格系の用途は、骨転移および炎症性疾患の検出におけるPET/CTおよびPET/MRI機能を通じて強い成長ポテンシャルを示しており、核医学の用途は筋骨格系感染症の診断において特に有望性を示しています。眼科学および筋骨格系セグメントは規模が小さいものの、それぞれマルチモーダル網膜イメージングおよびPET/MRIを炎症性関節疾患に活用しており、マルチモーダルイメージング市場を豊かにする多様な需要の存在を示しています。

エンドユーザー別:病院が需要の中核を担い、画像診断センターネットワークが拡大

病院は2025年のマルチモーダルイメージング市場シェアの71.43%を占め、手術計画とフォローアップのために院内ハイブリッドスキャナーに依存する統合された腫瘍学および心臓病学サービスラインに支えられています。三次医療センターが全身PETへのアップグレードを進めるにつれ、病院内のマルチモーダルイメージング市場規模は今後数年間で成長すると見込まれています。これらのセンターは専門的な知識と効率化された運営を活用し、病院施設に匹敵する品質基準を維持しながらコスト効率の高い画像診断サービスを提供しています。

診断画像センターはCAGR 6.05%を記録しており、外来シフトと費用対効果の高い施設を好む支払者の傾向に牽引されています。ポータブルPET/CTおよびヘリウムフリーMRIを展開するフランチャイズモデルが地理的リーチを拡大し、スキャナーの稼働率を高めています。研究機関および外来手術センターはそれぞれ臨床試験および術中ガイダンスに牽引されたニッチな需要をもたらし、マルチモーダルイメージング市場をさらに多様化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米のマルチモーダルイメージング市場規模は2025年に17億4,000万米ドルに達し、グローバルシェアの39.72%に相当し、包括的な保険適用とAIワークフロー統合の急速な進展を反映しています。学術医療センターに集中する専門知識が技術普及を加速させ、国境を越えた協力関係がカナダの能力を強化しています。メキシコの民間病院は医療観光によって生み出された市場機会を活用し、ハイブリッドスキャナーへの段階的な需要を追加しています。

アジア太平洋地域はCAGR 6.47%と最も高い成長率を示しています。中国はPET/CTの導入を義務付ける大規模な腫瘍学および心臓病学プログラムに資金を投じており、日本は高齢化人口に対する診断の卓越性を維持するために老朽化したスキャナーのアップグレードを進めています。インドの民間ネットワークは第一層都市にデジタルPET/CTおよび1.5Tヘリウムフリーを設置し、アクセスを拡大しています。オーストラリアと韓国は西側諸国に匹敵する最先端プラットフォームを採用し、地域の勢いを強化しています。

欧州は成熟しながらも拡大する基盤を維持しており、ドイツが地元製造とR&Dを通じてイノベーションを牽引しています。欧州医療技術評価規制(European Health Technology Assessment Regulation)の下での統一評価フレームワークが調達を合理化し、継続的な採用を支えています。南欧諸国は農村クリニックと都市センターを結ぶEU資金によるテレイメージングイニシアチブを展開し、ポータブルPET/CTを統合してリーチを拡大しています。これらのダイナミクスが総合的に欧州のマルチモーダルイメージング市場を安定した成長軌道に維持しています。

競争環境

GE Healthcare、Siemens Healthineers、Philipsの3大グローバルコングロマリットがコアハードウェアシェアを支配しており、スケールを活用してスキャナー、情報システム、サービスをバンドル提供しています。各社はSiemensのAIDANやPhilipsのSmartSpeedなどのAIツールキットを組み込み、検査時間の短縮とトリアージの自動化を実現し、顧客ロックインを強化しています。資本リースモデルと使用量ベースの資金調達が初期コストの障壁を緩和し、マルチモーダルイメージング市場全体での更新サイクルを維持しています。

ホワイトスペース参入企業は専門化によって成長しています。PositrigoはNeuroLFの米国FDA承認を取得しました。これは神経学診療を対象としたテーブルトップ型脳PETスキャナーです。[3]出典:Archana Rani、「FDAがPositrigoのNeuroLF脳PETシステムを承認」、MEDICALDEVICE-NETWORK.COM Cubresaはトランスレーショナルリサーチ向けの前臨床PET/MRインサートを推進し、Canon Medicalは農村部の医療プロバイダーにモバイルDRFiハイブリッドを提供しています。ソフトウェアイノベーターはベンダーニュートラルアーカイブ上に意思決定支援アルゴリズムを重ね、マルチモーダルイメージング市場のサービス次元を高めるエコシステムを構築しています。

戦略的アライアンスが激化しています。PhilipsはNVIDIAと連携してMR基盤モデルを訓練し、SiemensはAWSとクラウドネイティブ再構成のパートナーシップを締結し、GEはMayo Clinicと協力してセラノスティクスワークフローを共同開発しています。こうした動きは、将来の差別化がスキャナーハードウェアではなくデータ分析とワークフローオーケストレーションにかかっていることを強調しています。その結果、持続的なR&D投資と協力関係がマルチモーダルイメージング市場における競争上の持続性を左右することになります。

マルチモーダルイメージング業界リーダー

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mediso Ltd.

Spectrum Dynamics Medical

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:RUHXはロイヤル・ユナイテッド・ホスピタルズ・バース向けの新しいPET/CT技術に資金を提供するキャンペーンを開始しました。

- 2025年3月:国際原子力機関(IAEA)の「希望の光線」プログラムの下、ヨルダンのアル・バシール病院が米国・ヨルダンのコスト分担協定を通じてPET-CTを設置し、核医学へのアクセスを拡大しました。

- 2025年5月:Mahajan ImagingはGE Healthcareの128スライスデジタルPET-CT Omni Legendを北インドで初めて導入し、最新の病理検査室と組み合わせて公開しました。

グローバルマルチモーダルイメージング市場レポートの範囲

本レポートの範囲によれば、マルチモーダルイメージングシステムとは、複数の画像診断技術から同時にシグナルを生成するシステムを指します。マルチモーダルイメージングは複数の分子を同時に解析することを可能にし、細胞プロセスを同時に分析したり、これらの事象の進行を現在進行形でモニタリングしたりすることができます。

| PET/CTシステム |

| SPECT/CTシステム |

| PET/MRシステム |

| その他(例:超音波/CT) |

| 腫瘍学 |

| 心臓病学 |

| 神経学 |

| 眼科学 |

| 筋骨格系疾患 |

| その他 |

| 病院 |

| 診断画像センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | PET/CTシステム | |

| SPECT/CTシステム | ||

| PET/MRシステム | ||

| その他(例:超音波/CT) | ||

| 用途別 | 腫瘍学 | |

| 心臓病学 | ||

| 神経学 | ||

| 眼科学 | ||

| 筋骨格系疾患 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

マルチモーダルイメージング市場の現在の規模はいくらですか?

マルチモーダルイメージング市場規模は2026年に45億9,000万米ドルであり、2031年までに58億2,000万米ドルに達すると予測されています。

マルチモーダルイメージング市場をリードする技術は何ですか?

PET/CTシステムが2025年の市場シェア61.21%で優位を占めており、腫瘍学および心臓病学での広範な活用に牽引されています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

医療インフラの近代化、慢性疾患の有病率の上昇、および民間投資の拡大がアジア太平洋地域でのCAGR 6.47%を牽引しています。

AIツールはマルチモーダルイメージングの採用にどのような影響を与えていますか?

AIはスキャン計画を加速し、画像の鮮明度を高め、レポートを自動化することでスループットと診断信頼性を向上させ、市場の普及を促進しています。

より広範な採用を制限する主な障壁は何ですか?

高い資本コスト、新興市場におけるインフラ格差、同位体サプライチェーンリスク、および相互運用性の課題が総合的に成長を抑制しています。

最終更新日: