前臨床イメージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.67 十億米ドル |

| 市場規模 (2031) | 5.85 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる前臨床イメージング市場分析

前臨床イメージング市場規模は2026年に47億ドルと推定され、2025年の44.6億ドルから成長し、2031年には58.5億ドルに達する見込みで、2026年~2031年にかけてCAGR 4.64%で成長します。

市場の勢いは、AIを活用したマルチモーダルシステムの採用拡大、製薬研究開発費の持続的な支出、およびイメージングインフラへの安定した公的投資に支えられています。光学モダリティは低コストとリアルタイム可視化の優位性から引き続き市場を主導していますが、研究者が1回のセッションでより豊富なデータセットを求めるにつれ、ハイブリッドプラットフォームが注目を集めています。受託研究機関(CRO)は、多くの医薬品開発企業が社内に持たない最先端機器と規制上のノウハウへのターンキーアクセスを提供することで、ますます注目を集めています。北米は依然として需要の中心地ですが、アジアの急速なインフラ整備が格差を縮め、前臨床イメージング市場のグローバルサプライチェーンを再編しています。

レポートの主要ポイント

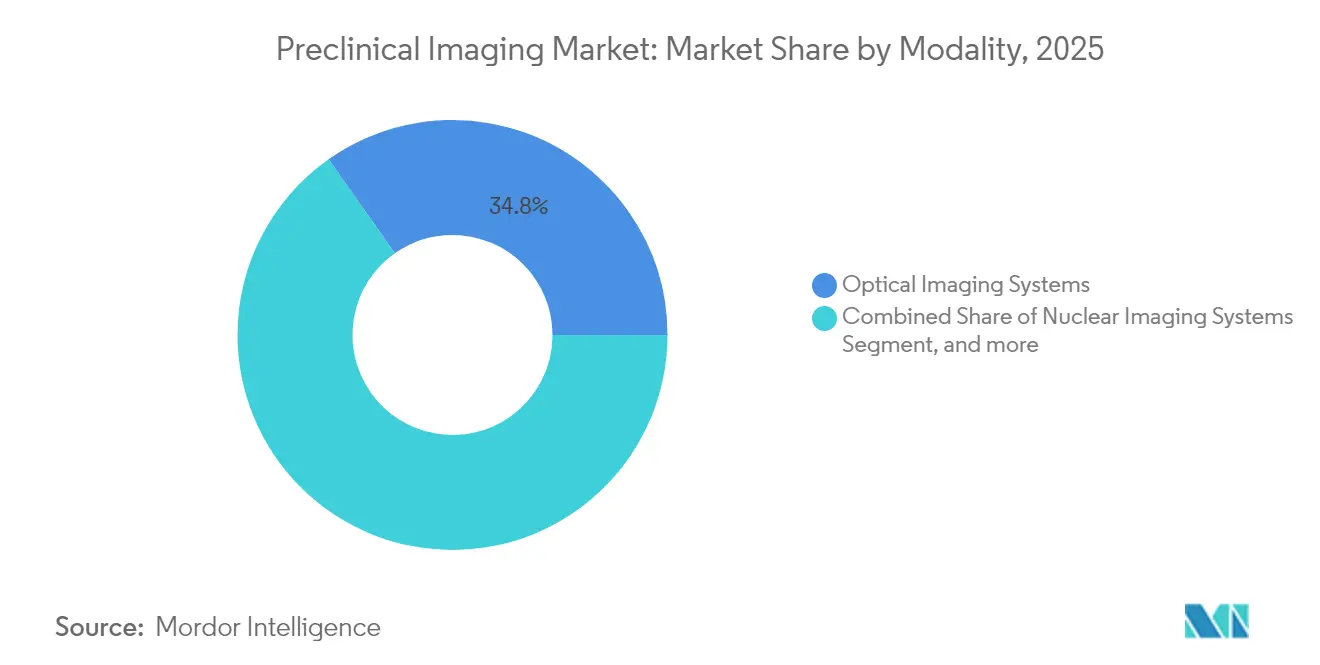

- モダリティ別では、光学システムが2025年に34.78%の収益シェアを占め首位を維持し、ハイブリッド・マルチモーダルプラットフォームは2031年までCAGR 9.43%で成長する見込みです。

- 用途別では、腫瘍学が2025年に前臨床イメージング市場シェアの39.55%を占め、神経学は2031年までCAGR 10.02%で拡大する予測です。

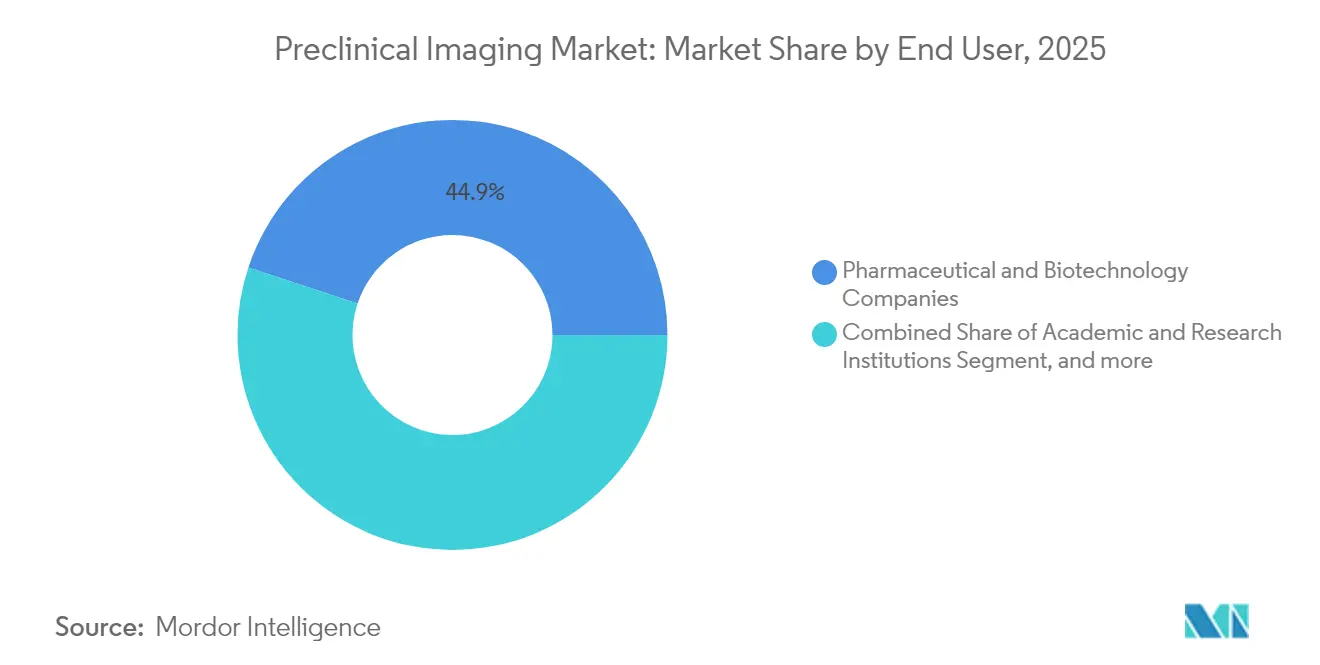

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の前臨床イメージング市場規模の44.92%を占め、CROは2026年~2031年にCAGR 11.34%で最も速い成長を示します。

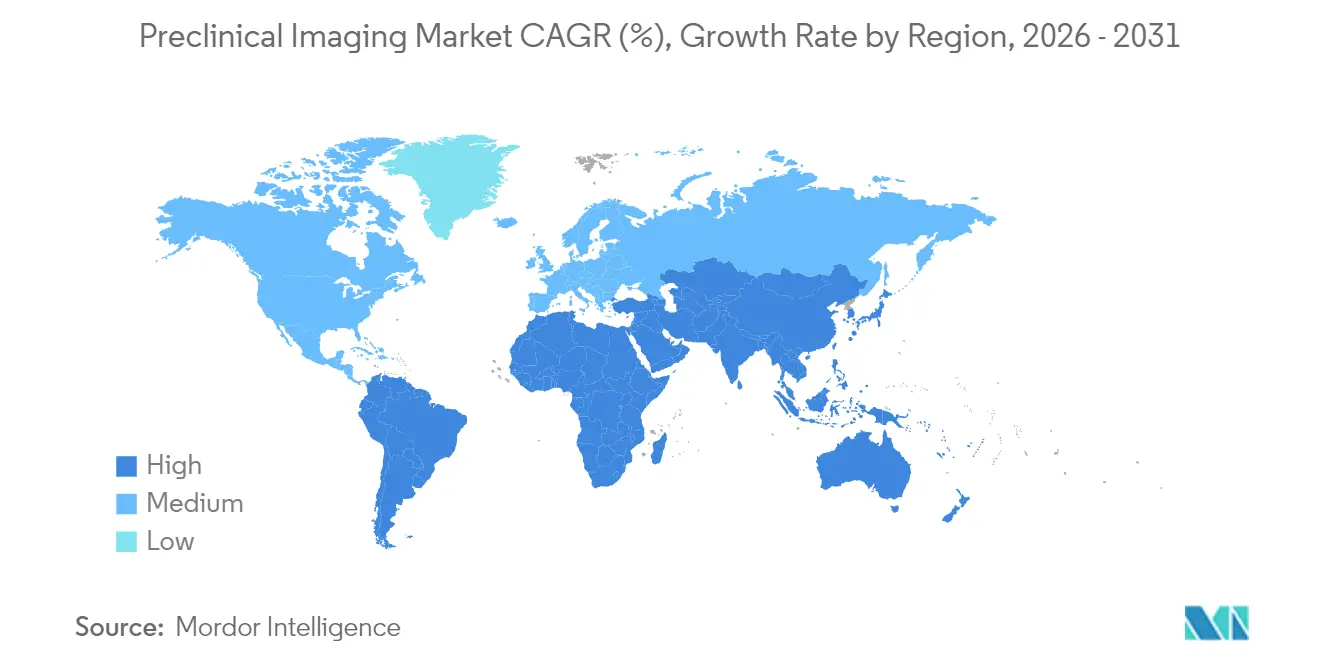

- 地域別では、北米が2025年に前臨床イメージング市場の47.62%を占め、アジア太平洋は2031年までCAGR 9.16%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル前臨床イメージング市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | (概算)% CAGRへの影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 小動物研究向け AIを活用したマルチモーダルイメージングプラットフォームの急速な採用 | +0.9% | 北米;欧州 | 中期 (2~4年) |

| 縦断的生体内 追跡需要を牽引する細胞・遺伝子治療パイプラインの拡大 | +0.8% | グローバル | 長期(4年 以上) |

| 政府主導の 国家前臨床イメージングインフラプログラム | +0.6% | 北米;アジア | 中期 (2~4年) |

| 民間・公的機関による 前臨床研究資金の増加 | +0.5% | 欧州;アジア | 中期 (2~4年) |

| ポイントオブニード齧歯類イメージングを可能にする 高磁場MRI磁石の小型化 | +0.4% | グローバル | 長期(4年 以上) |

| CRISPRベースの動物モデルとの 分子イメージングの統合 | +0.3% | グローバル | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したマルチモーダルイメージング:研究能力の再定義

人工知能を活用した自動画像取得とクロスモダリティ解析により、処理時間が最大70%短縮され、科学者はデータ処理ではなく解釈に集中できるようになっています。[1]Bruker Corporation、「トランスレーショナル研究のためのAI強化マルチモーダルイメージング」、bruker.com この技術により、同一動物内での解剖学的・機能的・分子的読み取りの同期が可能となり、コホートサイズを削減しながら統計的検出力を高めます。3T~7T MRIと組み合わせた蛍光顕微鏡は、心臓および神経組織におけるイオン変化への洞察を深め、前臨床イメージング市場が疾患進行の非侵襲的・縦断的観察へと向かっていることを示しています。AIパイプラインを組み込んだ商業プラットフォームは、経験の浅い研究室でも導入を容易にし、ユーザー基盤を拡大して前臨床イメージング市場に新たな需要をもたらしています。

縦断的生体内追跡需要を牽引する細胞・遺伝子治療パイプラインの拡大

2024年までに米国で承認された16件の細胞・遺伝子治療は、創薬および毒性評価ワークフロー全体に波及効果をもたらしています。[2]米国食品医薬品局、「承認済み細胞・遺伝子治療製品」、fda.gov スタンフォード大学の細胞・遺伝子治療センターなどの学術拠点は、レポーター遺伝子イメージングにより移植細胞を数ヶ月にわたって追跡し、規制当局が求める安全性と持続性データを提供する方法を示しています。[3]スタンフォード医学部、「細胞治療におけるレポーター遺伝子イメージング」、med.stanford.edu これらのニーズは、感度の高い全身追跡が可能なマルチモーダルスキャナーへの持続的な需要につながり、前臨床イメージング市場の長期的成長を支えています。

政府主導の国家前臨床イメージングインフラプログラム

米国の中小企業技術革新研究(SBIR)イニシアチブのような助成制度は、イメージング技術開発に最大180万米ドルを投入し、学術予算だけでは支援できないイノベーションの商業化をスタートアップに促しています。公的資金は高磁場MRIおよびハイブリッドPET/SPECT/CTプラットフォームのコスト障壁を下げ、導入基盤を拡大し、前臨床イメージング市場全体のサービス収益を刺激しています。

民間・公的機関による前臨床研究資金の増加

2024年に英国の3大学に対して行われた5,700万ポンド(7,670万米ドル)の助成は、先進イメージング、量子技術、医療技術を対象とした資本の世界的な急増を示しています。スタンフォード大学ウー・ツァイ神経科学研究所が発行する5,000米ドルのMRIパイロット助成などの補完的なマイクログラントは、後に商業的需要へと成熟する新規応用のパイプラインを育成します。より多くの機関が参入することで共有機器の使用時間が増加し、前臨床イメージング市場内の消耗品およびメンテナンス収益を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (概算)% CAGRへの影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 新興市場における マルチモーダルシステムの熟練オペレーター不足 | -0.7% | 新興市場 | 中期 (2~4年) |

| 前臨床研究における 厳格な規制 | -0.6% | 欧州;北米 | 中期 (2~4年) |

| 前臨床イメージング モダリティに関連する高い導入・運用コスト | -0.5% | グローバル | 短期(2年 以内) |

| イメージングモダリティと プロトコル間の標準化の欠如 | -0.4% | グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるマルチモーダルシステムの熟練オペレーター不足

ハイブリッドスキャナーは、MRI、PET、光学、データサイエンスにわたるクロストレーニングを必要とし、これらのスキルを一人で持つ人材はほとんどいません。資格を持つスタッフが高賃金の拠点に移動すると研究室のダウンタイムが発生し、能力拡大が制約されます。ベンダーはクラウドベースのリモート操作ダッシュボードで施設全体の専門家サポートを拡張することで対応していますが、人材不足は依然として続いており、アジア、ラテンアメリカ、アフリカの一部での新規導入ペースを抑制しています。

前臨床研究における厳格な規制

欧州連合における動物福祉に関する改訂ガイダンスは、動物数のより深い正当化を義務付け、文書作業の負担を増大させ、試験期間を延長させています。同一動物を経時的にモニタリングするための先進イメージングを統合できないプロジェクトは、より厳しい審査に直面し、設備の整っていない施設にとってコンプライアンス上の障壁となり、前臨床イメージング市場の一部の需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:ハイブリッドプラットフォームが確立された光学リーダーを上回る

光学システムは2025年に前臨床イメージング市場の34.78%を維持し、手頃な価格、直感的な操作、および日常的な腫瘍学・感染症研究に適したリアルタイム読み取りから恩恵を受けています。このセグメントの導入基盤はハイスループットスクリーニングにとって依然として重要ですが、そのCAGRは新興の代替手段に遅れをとっています。PET/SPECT/CTおよびPET/MRなどのハイブリッドシステムは、研究者が複数の麻酔イベントなしにマルチパラメトリックな洞察を求めるにつれ、2031年まで年率9.43%で成長する見込みです。MILabs VECTorなどの先進機器は、4µmまでの機能的・解剖学的イメージングを統合し、実験設計の自由度を拡大しています。RevvityのIVIS SpectrumCT 2は、光学データにCT減弱補正を追加することで定量精度を高め、ハイブリッドプラットフォームの前臨床イメージング市場規模を拡大する収束トレンドを体現しています。

部品コストの低下と改善されたワークフロー自動化がハイブリッド採用をさらに加速させています。アジアと欧州の研究コンソーシアムは、共有機器の調達時にマルチモーダル機能をますます義務付けており、単一モダリティへの依存からの戦略的転換を浮き彫りにしています。これらの選好は、サービス契約とソフトウェアアップグレードへの継続的な需要を生み出し、前臨床イメージング市場全体でベンダーの収益源を深化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腫瘍学が首位を維持しながら神経学が急成長

腫瘍学用途は2025年に収益の39.55%を生み出し、免疫腫瘍学と標的薬物送達における継続的なイノベーションに支えられています。化学交換飽和移動(CEST)MRI、ナノ粒子強化CT、および光学レポーターにより、早期腫瘍反応評価が可能となり、用量選択を導き、開発継続・中止の意思決定を加速させています。一方、神経学は2031年までCAGR 10.02%で最も速い成長を示し、高齢化人口と神経変性疾患における未充足ニーズに後押しされています。高磁場機能的MRIと磁気共鳴分光法を組み合わせることで、研究者はトランスジェニックマウスモデルにおける構造と代謝の両方を調査できるようになり、この進歩はBrukerのBioSpec Maxwellシリーズに体現されています。

神経学と細胞ベース治療の間の相互作用がさらなる勢いを加えています。遺伝子編集・再生医療が概念から臨床へと移行するにつれ、スポンサーは縦断的イメージングを活用してベクターの生体内分布と移植片の生存率を追跡し、神経学的適応症に関連する前臨床イメージング市場規模を拡大しています。

エンドユーザー別:CROが製薬アウトソーシングから勢いを獲得

製薬・バイオテクノロジー企業は、重要な社内創薬・毒性評価業務を引き続き担うことで、2025年に前臨床イメージング市場の44.92%を占めました。しかしながら、CROはターンキーのマルチモーダル機能、認定品質システム、および迅速な試験開始を提供することで、CAGR 11.34%で成長しています。小規模バイオテクノロジー企業は設備投資を避けるために外部イメージングを選択し、大手製薬企業はパイプラインのピーク時に能力を柔軟に調整するためにCROを活用しています。このアウトソーシングの波は、スケーラブルなシステムとクラウド対応分析ダッシュボードの販売を刺激し、サービスプロバイダーが担う前臨床イメージング市場規模を拡大しています。

CROの統合も進んでいます。地域プロバイダーが合併して臨界規模を達成し、より良い機器価格を交渉し、エンドツーエンドの規制データセットを提供しています。このトレンドにより、機器ベンダーはメンテナンスとトレーニングサービスをパッケージ化するようになり、CROクライアントがスタッフを増員することなく高い稼働率を維持しコンプライアンスを保つことを支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に前臨床イメージング市場の47.62%を占めました。SBIRなどの連邦助成金と持続的なベンチャーキャピタルの流入が、学術・産業連携の密なネットワークを支えています。MDアンダーソンがんセンターなどの施設は7T MRIとトリモダリティPET/SPECT/CTシステムを備え、技術的優位性を維持するこの地域のコミットメントを示しています。統合フォトアコースティックトモグラフィーとMRIワークフローなどの革新は米国の研究室から生まれており、腫瘍の特性評価を精緻化する血管・代謝の同時イメージングを可能にしています。

アジアは2031年までCAGR 9.16%で最も速く成長する地域です。中国と日本が高度な施設への投資を主導し、国家資金制度が調達承認を合理化しています。香港理工大学への7T MRIと先進フォトアコースティック超音波の導入は、この地域の急速な能力構築を反映しています。政府は国内CROも育成しており、イメージング部品の高い輸入関税を相殺する補助金を提供し、前臨床イメージング市場への地域参加を拡大しています。

欧州は官民パートナーシップの適切な調整を通じて堅調なシェアを維持しています。厳格な動物福祉規制が動物数を削減する非侵襲的モダリティへの需要を加速させ、倫理的・科学的優先事項を一致させています。Discovery Park VenturesのVox Imaging Technologyへの出資などの投資手段が、MRI小型化に新たな資本を投入し、国内イノベーションのパイプラインを確保しています。ベンダーは前臨床・臨床ラインにわたる調和されたソフトウェアプラットフォームを強調しており、United Imagingのトランスレーショナルアーキテクチャにより、齧歯類からヒト研究へとデータがシームレスに流れ、臨床予測性の高いイメージングワークフローへの欧州の注力を強化しています。

規制環境

前臨床イメージングプラットフォームは、システム、アクセサリー、またはソフトウェアが診断用途として販売される場合、あるいは規制当局への申請を裏付けるエビデンスが生成される場合に、医療機器規制と交わる。米国では、FDAがTitle 21 CFRの下で放射線機器を規制しており、磁気共鳴診断機器も一般的に510(k)経路(例:21 CFR 892.1000)に従う。要件は実質的同等性、ラベリング、および品質システムに関する期待に基づいており、申請に使用される前臨床試験データも前臨床作業向けの優良試験所基準(GLP)原則によって形作られる。

欧州では、EU医療機器規則(MDR 2017/745)の下で事業を行う製造業者は、包括的な技術文書を維持し、一般安全性能要求事項(GSPR)への適合を証明しなければならず、これにより文書化された前臨床評価への重視が高まっている。委員会委任規則(EU)2026/1451(2026年3月20日付)は、特定の機器カテゴリーにおける臨床試験免除に関連する要素を改正する一方で、より広範な臨床評価義務は維持している。より高リスクの機器については、EMA専門家パネルの科学的助言メカニズムが試行段階から確立されたプログラムへ移行しており(試行的な申請受付は2026年6月30日に終了)、画像性能と検証データセットが中心となる高リスク医療機器についてスポンサーがエビデンス計画を調整するための追加的な手段を提供している。

競合状況

前臨床イメージング市場は中程度の集中度を示しています。主要プレーヤーであるBruker、Siemens Healthineers、Revvityは集合的に相当規模の導入基盤を持ち、戦略的買収によりポートフォリオを強化しています。Brukerの空間トランスクリプトミクスへの参入は、全生物体の分子読み取りを目的とした多角化を示し、クロスオミクスワークフローへの影響力を強化しています。Siemensは臨床MRIラインと社内前臨床システムのエンドツーエンド統合を推進し、磁石製造におけるスケールメリットを活用しています。RevvityはAI駆動の分析をパッケージ化して試験サイクルを短縮し、ハードウェアを超えた競争上の差別化を図っています。

MedisoBやMR Solutionsなどの専門企業は、クライオジェンフリーMRIや超高分解能SPECTなどのニッチなモダリティ向けにイメージングスイートをカスタマイズすることで成長しています。その機動性により、多角化コングロマリットが方向転換する前に新興治療領域への迅速なカスタマイズが可能です。一方、クラウドネイティブのスタートアップはデータ調和とリモートスキャナー制御に注力し、オペレーター不足に対応しながら機器ベンダーとサービス研究室の両方にとって不可欠なパートナーとして位置づけています。規制上の専門知識がますます競合他社を差別化しており、FDA前臨床ガイダンスに沿った検証済みワークフローを提供するサプライヤーは、申請書類の合理化を望む製薬クライアントを引き付けています。

前臨床イメージング産業リーダー

Bruker Corporation

PerkinElmer Inc.

FUJIFILM Holdings Corporation

Mediso Ltd

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

前臨床トランスレーショナルリサーチ向けの超高磁場MRIおよびフォトンカウンティングCTにおいて、技術主導の空白領域が出現しており、これに加えて大規模な集中型PEG基盤への依存を減らす、より手頃な代替手段も登場している。BrukerがChampalimaud財団(ポルトガル)に18テスラのBioSpec前臨床MRIを設置したことは、ハイエンドの神経科学およびがんイメージングへの投資継続を示しており、Euro-BioImagingネットワークを通じてCharles Universityが導入したMARSカラーフォトンカウンティングCTシステムは、より高解像度で定量的な生体内フェノタイピングに対する欧州の需要拡大を示している。

サービスおよびアウトソーシングモデルも、特に専門的な放射性医薬品作業が専用ワークフローに依存する場合において、先進的なモダリティの対象基盤を拡大している。2026年4月のPerceptive DiscoveryとMH3Dのパートナーシップによるa-Sightサービスの立ち上げ(アルファ放出放射性医薬品の直接生体内イメージング用のAlpha-SPECT Miniを基盤とする)は、CRO型の差別化がニッチなモダリティへのアクセスを繰り返し発生するサービス収益へと転換できることを示している。同時に、冷却CMOSカメラを用いたより低コストのチェレンコフ光イメージングの学術的実証や、心臓フェノタイピング向けフォトンカウンティングマイクロCTなどの進展は、より小型のシステムやソフトウェア主導のアップグレードへ製品化できる手法のパイプラインを生み出している。これらの方向性は、設置コスト、オペレーター不足、プロトコル標準化に関する購入者の制約とも一致している。

最近の業界動向

- 2026年5月:Brukerは、神経科学およびがん研究を支援するため、ポルトガル・リスボンのChampalimaud財団にBioSpec 18テスラ前臨床MRIシステムを設置した。この導入により、超高磁場小動物MRIの性能上限が引き上げられ、高度なシーケンスおよび長期的バイオマーカー測定を取り巻くエコシステムが強化された。

- 2025年6月:FUJIFILM VisualSonicsは、前臨床超音波研究向けのVevo F2 LAZR-X20光音響イメージングプラットフォームを発売した。この発売により、構造的超音波と機能的光音響コントラストを組み合わせる選択肢が拡大し、小動物研究におけるマルチモーダルワークフローが強化された。

- 2024年2月:BrukerはSpectral Instruments Imagingを買収し、生物発光、蛍光、X線を含む生体内光イメージング機能を追加した。この取引により、Brukerの前臨床イメージング製品群が拡大し、トランスレーショナルリサーチで使用される他のモダリティと光学測定を結びつける統合ワークフローが支援された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、前臨床イメージング市場は、研究のために生きた動物の生物学を可視化・定量化するために使用されるイメージングシステムおよび関連ソフトウェア・サービスを対象とし、主に薬剤開発および前臨床研究開発を支援する。収益は、製品およびサービスがエンドユーザーに販売された時点で計上される。

対象範囲の除外事項:ヒトの臨床診断イメージング手技および日常的な病院放射線科ワークフローは、本市場から除外される。

セグメンテーション概要

- モダリティ別

- 光学イメージングシステム

- 核医学イメージングシステム(PET/SPECT)

- マイクロMRI

- マイクロCT

- マイクロ超音波

- フォトアコースティックイメージングシステム

- ハイブリッド・マルチモーダルプラットフォーム

- その他のモダリティ

- 用途別

- 腫瘍学

- 神経学

- 心血管疾患

- 免疫学・感染症

- 代謝疾患

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- 政府・非営利研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチにより市場の境界が設定され、毎年確認可能な基準となる指標が提供された。研究活動指標についてはNIHおよびNCBI PubMedなどの公的・公式な情報源を活用し、マクロ経済および研究開発強度の文脈についてはOECDおよび世界銀行のデータセット、非臨床試験に関する期待についてはFDAおよびICHのガイダンス、核医学イメージングおよびアイソトープ取り扱いの文脈についてはIAEAの資料を活用した。有用な場合には、助成金授与の概要、大学および研究機関の刊行物、そして研究量に影響を与える倫理・動物福祉に関するガイダンスも確認した。

これらの指標を市場規模算定のためのインプットへ変換するため、企業の開示資料、投資家向け説明資料、年次報告書、業界団体のウェブサイト、および信頼できる科学・医療関連の報道も追加で確認した。開示情報が限られている場合には、企業財務および企業インテリジェンスに特化した有料サブスクリプションを選択的に用いて、収益範囲および事業ライン別の内訳を相互確認した。ここに列挙した情報源は網羅的なものではなく、データ収集、検証、および研究の明確化のために、他の多くの公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、モデルの前提条件を確定する前に、実際に何が購入されているか、およびモダリティ、エンドユーザー、サービスモデルにわたって予算がどのように分配されているかを検証するために用いられた。データの欠落を補い、市場規模算定の論理をストレステストできるよう、米大陸、EMEA、およびAPAC地域の製造業者、代理店、イメージングサービスチーム、CROスタッフ、および研究室側のユーザーなど、さまざまな関係者に聞き取りを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | CXO:21% | APAC:38% |

| ミドルティア:53% | 機能・部門責任者:21% | EMEA:35% |

| 中小プレイヤー:21% | マネージャー:58% | 米大陸:27% |

市場規模算定と予測

中核となる市場規模算定では、トップダウン方式による需要プールの再構築を用いており、前臨床研究の強度を、インタビューで検証されたモダリティ構成比とエンドユーザー配分パターンを用いてイメージング支出へ変換している。前臨床研究開発費の方向性、出版物および試験関連データセットから得られる研究活動の代理指標、イメージングシステムの設置ベースの更新タイミング、サービス・保守の付帯率、およびマルチモーダルプラットフォームへの移行率といった市場の特徴的指標を用いた。

最初の総額が形成された後、選択的なボトムアップ方式の推計を用いてこれを裏付け、調整している。これには、一般的に導入されているシステムについてのサンプリングされたASP(平均販売価格)×台数のチェック、および流通が重要な意味を持つ場合のチャネルレベルの妥当性確認が含まれる。予測はシナリオ分析に依拠し、資金調達サイクル、技術更新のペース、および動物施設における導入上の摩擦に関する専門家の見解によってインプットが形成される。小規模国やニッチなモダリティについて明確な代理データが不足する場合、比較可能な市場からの比率ベースのスケーリングによってギャップを処理し、その後、追加の検証コールを通じて再検証する。

データ検証と更新サイクル

検証は段階的に行われ、単一のデータセットが最終出力を左右することがないようにしている。設置機器の更新需要の推計値、研究開発費の方向性、研究活動の動向といった独立した指標とモデルの総額を比較し、承認前に急激な変動や異常な地域別内訳を調査する。

市場計算、通貨換算、および前提条件の一貫性については別途アナリストによるレビューが行われ、インタビューで重大な不一致が判明した場合には再接触のトリガーが発動される。レポートは年次で更新され、資金調達、供給、または購買行動を変化させる大きな出来事が発生した場合には中間更新が行われる。納品前には最終確認を実施し、クライアントが整合した前提条件に基づく最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceのグローバル前臨床イメージング市場の市場規模と他の公表推計との比較

前臨床イメージングに関して公表されている市場規模は、トピック名が同じように見えても、正確には一致しないことが多い。この差異は通常、どの収益カテゴリーが含まれているか、機器とサービスの扱い方、そして通貨換算およびインフレ調整に使用されている年が一致しているかどうかに起因する。

Mordor Intelligenceは、モダリティ別の構成比、サービスの付帯率、および通貨タイミングの確認を追跡することで、総額をより広範な生命科学イメージング支出ではなく、前臨床の購買パターンに確実に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.46 B (2025) | |

| 業界出版社A | USD 4.50 B (2025) | この推計は、より広範な収益カテゴリーを含んでいるとみられ、試薬、ソフトウェア、およびサービスがシステムとともにより完全にカウントされている可能性があり、これが2025年の総額を押し上げる要因となり得る。 |

| グローバルコンサルティング会社B | USD 3.13 B (2025) | この推計は、収益カテゴリーのより厳格な包含範囲と、製品とイメージングサービス間の異なる区分を反映しており、サービスの更新や複数年契約の認識方法が異なる場合、カウントされる市場規模が縮小する可能性がある。 |

全体として、この差異は主に、隣接する収益をどこまで対象範囲に含めるかという選択、および計算においてサービスとソフトウェアが機器需要にどのように付帯させられているかによって説明される。当社の市場規模算定手順は、再現可能なインプットに遡って追跡できる状態を維持しており、これにより、モダリティおよび地域にわたって導入状況が変化する中でも、数値を検証・更新しやすくしている。

レポートで回答される主要な質問

前臨床イメージング市場の現在の規模はどのくらいですか?

前臨床イメージング市場規模は2026年に47億米ドルです。

最も速く成長しているモダリティはどれですか?

ハイブリッド・マルチモーダルプラットフォームは2026年から2031年にかけてCAGR 9.43%で拡大しています。

CROがシェアを獲得している理由は何ですか?

製薬企業は専門機器と規制上の専門知識にアクセスするためにイメージングをCROにアウトソーシングしており、CRO収益のCAGR 11.34%を牽引しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は、研究インフラの拡大と研究開発予算の増加により、2031年までCAGR 9.16%を記録する予測です。

AIは前臨床イメージングにどのような影響を与えていますか?

AIは画像処理時間を最大70%短縮し、クロスモダリティバイオマーカー探索を可能にすることで、試験速度と再現性を向上させています。

より広範な採用を制限する財務上の障壁は何ですか?

高磁場MRIシステムは100万米ドルを超える場合があり、年間サービス契約は最大11万4,000米ドルに達するため、多くの小規模機関は共有イメージングセンターに依存しています。

最終更新日: