医療画像市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

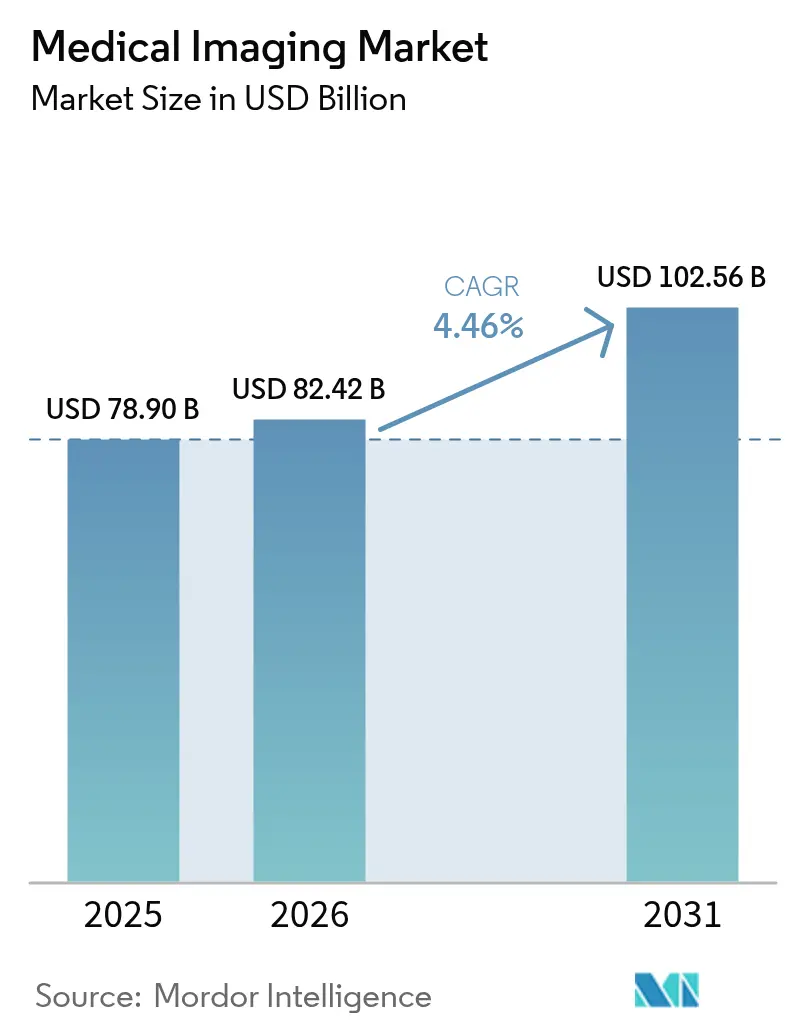

| 市場規模 (2026) | 82.42 十億米ドル |

| 市場規模 (2031) | 102.56 十億米ドル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

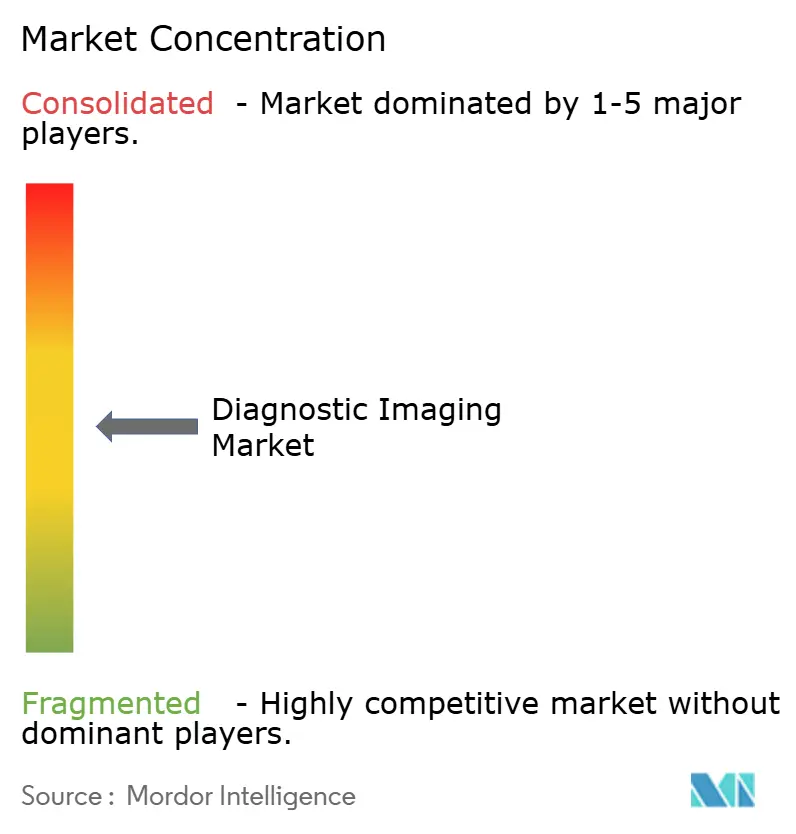

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療画像市場分析

2026年の医療画像市場規模は820億4,200万米ドルと推定され、2025年の789億円から成長し、2031年には1,025億6,000万米ドルに達する見込みで、2026年~2031年にかけて4.46%のCAGRで拡大します。北米は高密度の既存設備基盤と設備投資予算により最大の収益源であり続ける一方、アジア太平洋は政府による病院キャパシティへの投資と価格競争力のある国内メーカーのスケールアップが進み、最も力強い成長勢いを示しています。X線は引き続き救急・整形外科ケアにおけるハイボリュームユースケースの中核を担っていますが、高速スキャナーとAI支援による検出・トリアージの組み合わせを背景に、コンピュータ断層撮影が存在感を増しています。病院は依然としてリードしており、プレミアムシステムの資金調達と画像診断の処置サービスへの連携が可能です。一方、外来画像診断センターは、保険者がサイト・オブ・サービスをコストの低い場所へ誘導する動きを受けてシェアを拡大しています。競争力学は多国籍大手によるオリゴポリー構造を反映しており、中国企業からの価格圧力や、モバイル・ハンドヘルド・ソフトウェア対応ワークフローにおける新たな需要の芽に直面し、医療画像市場全体のユニットエコノミクスが変化しています。

主なレポートの要点

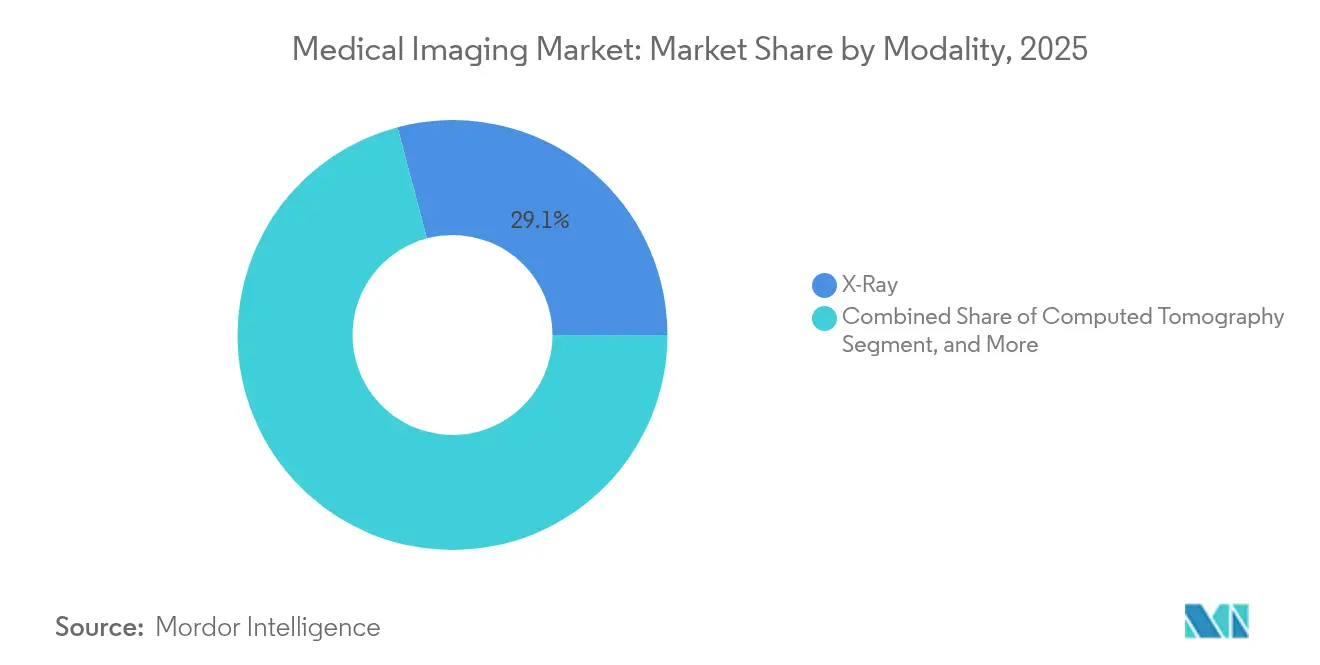

- モダリティ別では、X線が2025年に29.12%の収益シェアを獲得してトップとなり、CTは2031年にかけて6.39%のCAGRで拡大すると予測されています。

- 用途別では、診断用画像診断が2025年の医療画像市場規模の58.07%のシェアを占め、治療・インターベンショナル画像診断は2031年にかけて6.63%のCAGRで成長する見込みです。

- エンドユーザー別では、病院が2025年に61.48%のシェアを保持しており、診断用画像診断センターは2031年にかけて7.11%の最高CAGRを記録する見通しです。

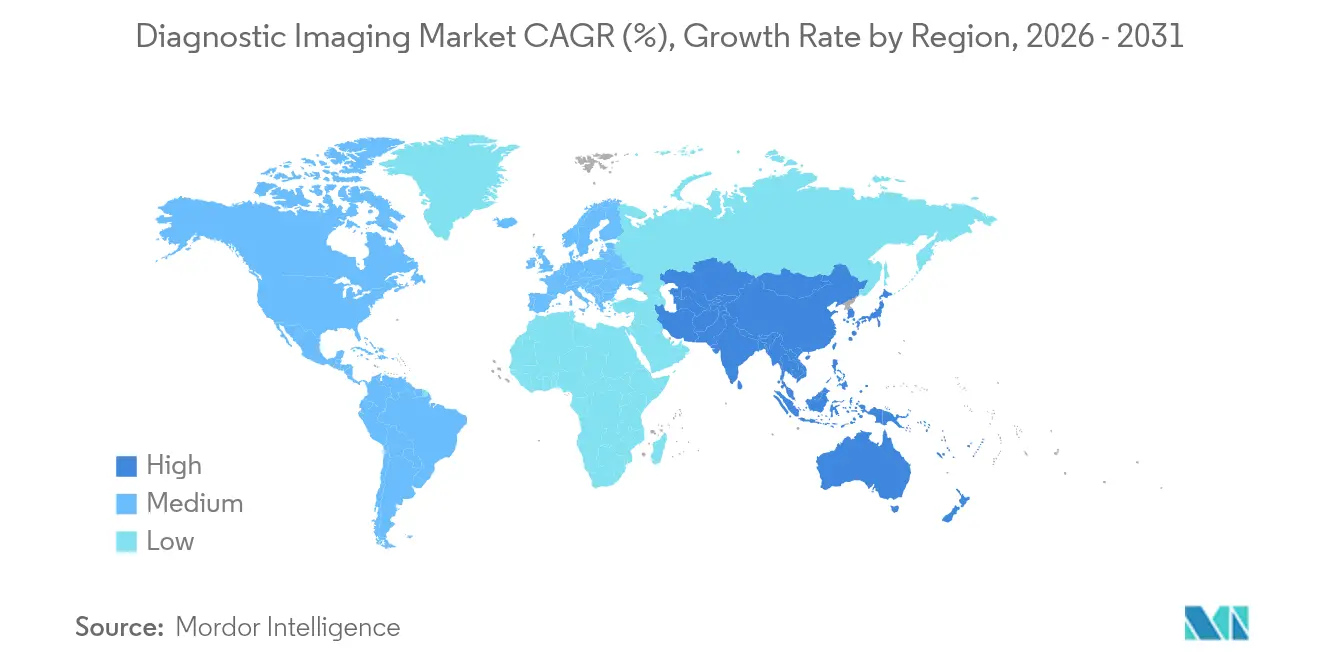

- 地域別では、北米が2025年に41.95%のシェアを占め、アジア太平洋が5.54%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療画像市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患有病率の上昇 | +1.2% | 高齢化OECD諸国に集中するグローバル | 長期(4年以上) |

| 早期かつ正確な診断へのニーズの高まり | +0.9% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 画像技術の進歩(AI、3D、ハイブリッドシステム) | +1.1% | 北米、欧州、一部アジア太平洋市場 | 中期(2~4年) |

| 世界的な高齢化人口の増加 | +0.7% | グローバル、日本・西欧で顕著、中国で拡大中 | 長期(4年以上) |

| 新興経済国における医療インフラの拡充 | +1.3% | アジア太平洋、中東、ラテンアメリカ、サブサハラアフリカ | 中期(2~4年) |

| 低侵襲・画像ガイド下処置の利用増加 | +0.8% | 北米、欧州、新興市場のプレミアム病院セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の上昇が画像診断需要を牽引

心血管疾患、がん、糖尿病はケアコンティニュアム全体にわたって診断、病期分類、縦断的モニタリングのための画像診断を必要とすることから、慢性疾患負担が医療画像市場において持続的な需要を下支えしています。高齢化とライフスタイルの変化により多くの中所得国でがん罹患率が上昇しており、この傾向は標準化された腫瘍学パスウェイにおけるCTおよびPETの検査数増加につながっています。心臓CT・ストレスMRIは、特に2型糖尿病患者において侵襲的診断に代わる非侵襲的画像診断を強調するサーベイランスプロトコルが普及するなか、冠動脈疾患リスク層別化のためのガイドライン準拠ケアに組み込まれています[1]米国心臓病学会、「ACC/AHA臨床ガイドライン」、米国心臓病学会、acc.org。高齢者における慢性腎臓病の有病率上昇は、ガドリニウム曝露を回避するための非造影MRIおよび高度シーケンスの役割を拡大させており、医療画像市場における拡散強調・動脈スピンラベリングプロトコルへのソフトウェア採用を加速しています。メディケアの高度診断用画像診断に対する適切使用基準は、臨床適応とモダリティ選択を整合させる意思決定支援の統合を義務付け、弁護可能な利用記録を作成するという意味で、償還政策は重要なレバーとなっています。

早期かつ正確な診断へのニーズの高まり

バリュー・ベースド・コントラクトへの移行は、ダウンストリームコストを回避するために疾患をより早期に発見するよう医療システムを動機付けており、スクリーニングおよび診断ワークアップにおけるハイイールド画像診断の役割を拡大しています。低線量CTによる肺がんスクリーニングは米国予防サービス特別委員会からグレードBの推奨を受けており、地域社会でのプログラム成熟に伴い保険適用の決定がスキャン件数を増加させました[2]米国予防サービス特別委員会、「肺がんスクリーニング推奨」、米国予防サービス特別委員会、uspreventiveservicestaskforce.org。州レベルの高密度乳腺に関する法律と連邦の乳腺密度報告規則により、不均一高密度乳腺を有する女性への補完的超音波またはMRIの経路が拡大し、医療画像市場において自動乳房超音波および高スループットMRIスイートへの需要を高めています。脳内出血や肺塞栓症の疑いを数分以内にフラグするAI強化トリアージは、救急部門の優先順位付けを改善し、特に遅延が転帰に影響する脳卒中パスウェイにおいて、より迅速な介入をサポートします。コンプライアンス上の考慮事項としては、FDA承認に向けた多様なデータセットにわたるソフトウェア・アズ・ア・メディカル・デバイスの強固なバリデーションの必要性があり、これが医療画像市場でのリリースのペースと現場パフォーマンスに影響します。

画像技術の進歩(AI、3D、ハイブリッドシステム)

光子計数型検出器CTは光子をエネルギー別に分離してスペクトル情報と低線量を実現するものであり、商用プラットフォームは現在、医療画像市場における次の計画サイクルにわたって幅広い臨床応用に向けた採用を推進する位置にあります。ハイブリッドPET-MRIは、小児科や神経変性疾患などの被曝に敏感な集団において、逐次的なPET-CT加MRIと比較して低被曝で代謝情報と解剖学的情報を1回のセッションで提供します。AIベースの画像再構成はCTおよびMRIの撮影時間を短縮しながらノイズとエッジの忠実度を改善し、診断信頼性を損なうことなくスループットを向上させます。DICOMデータを患者固有モデルに変換する3次元プリンティングワークフローは、整形外科および頭蓋顔面再建における外科的計画を支援するようになっており、医療画像市場全体にわたって等方性・サブミリメートルプロトコルおよび画質一貫性への需要を高める変化です[3]米国食品医薬品局、「FDAが患者に乳腺密度を通知するための最終規則を発行」、米国食品医薬品局、fda.gov。MDR第120条に基づく欧州の規制変更により、ソフトウェア機能が臨床パフォーマンスに実質的な影響を与える場合の再認証義務が導入され、これにより米国の対応企業に比べAIアップデートの提供速度が遅くなり、グローバルOEMのリリース戦略に影響を与えています。

新興経済国における医療インフラの拡充

中国の「健康中国2030」プログラムは郡レベルのキャパシティへの投資を誘導し、医療画像市場において都市部の中核を超えた急速な拡大を可能にする価格帯でのCTおよびデジタルラジオグラフィーの調達を強化しています。インドの「アーユシュマン・バーラット」プログラムは5億人の国民に医療保障を拡大し、画像診断スイートが診療請求の資格取得および処置ラインの拡大に不可欠な地方第2層都市における民間病院の成長を触媒しています。サウジビジョン2030および湾岸諸国の同様の国家計画に基づく中東の戦略は、腫瘍学・心血管サービスラインの中核として画像診断キャパシティを位置付ける三次医療ハブおよび統合メディカルシティへの資金を投入しています。サブサハラアフリカは疾患負担と既存の画像診断設備との間にギャップがあり、モバイルおよびリファービッシュシステムの調達機会を生み出していますが、電力の安定性、サービスカバレッジ、通貨リスクがファイナンスおよびロールアウトのタイムラインを複雑にしています。ドナーおよび多国間調達フレームワークは診断機器に対するWHO事前認定をしばしば参照しており、パフォーマンスベンチマークを引き上げ、医療画像市場において認定サプライヤーへの購買者の誘導を促しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な画像診断機器の高コスト | -0.9% | 新興経済国、世界各地の農村部 | 中期(2~4年) |

| 熟練した放射線科医・技師の不足 | -0.6% | グローバル、サブサハラアフリカ・東南アジアで深刻 | 長期(4年以上) |

| 厳格な規制承認およびコンプライアンス要件 | -0.4% | 北米、欧州、規制の厳しいアジア太平洋市場 | 短期(2年以内) |

| 特定モダリティにおける放射線被曝リスク | -0.3% | グローバル、小児科・スクリーニング場面での監視強化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な画像診断機器の高コスト

プレミアムMRIおよびハイブリッドPET-MRIプロジェクトは1台あたり300万米ドルを超える設備投資予算を必要とすることがあり、三次医療センター以外での採用を制限しています。MRI室にはRFシールド、構造補強、クライオジェン安全システムが必要で、スキャナー本体価格を超えた設置コストが加算されます。CTシステムにはALARA基準に準拠するための線量変調・モニタリング機能が組み込まれており、コンプライアンスを満たした導入のためのハードウェアおよびソフトウェアコストを増加させます。病院外来での検査あたりの償還額の低下または横ばいが、新規設置の回収期間を長期化させています。

熟練した放射線科医・技師の不足

世界的な放射線科医の不足はOECDシステムで15~20%、サブサハラアフリカでは40%以上と推定されており、レポーティングの遅延を悪化させています。OECDのデータセットおよび各国の監査は、高齢化人口における画像診断件数の増加に対して専門的なボトルネックが継続していることを浮き彫りにしています。2024年に発表された英国の臨床放射線科医労働力センサスは、持続的な人員不足を報告しており、採用・定着における課題を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:AIとスピードが臨床プロトコルを再形成するなかCTが急成長

X線システムは2025年にモダリティシェア29.12%を獲得し、医療画像市場において低コストのデジタルラジオグラフィーが幅広いスタッフに親しまれた環境で迅速な回答を提供する救急・整形外科ワークフローへの定着した利用を反映しています。コンピュータ断層撮影は2031年にかけて6.39%のCAGRで最も成長の速いモダリティであり、マルチ検出器アレイ、サブ秒の時間分解能、ハイボリューム環境でのレビュー時間短縮と検出感度向上を実現するAI支援ワークフローツールを背景としています。MRIは神経および筋骨格画像診断においてプレミアムな役割を保持していますが、200万~300万米ドルの価格帯でのシステム価格とヘリウム供給の不安定さにより、医療画像市場では一部の調達チームが中古1.5Tシステムへの移行を検討しています。超音波の普及は500グラム未満で5,000米ドル以下のハンドヘルドデバイスにより拡大しており、カートベースシステムへの即時アクセスを持たなかったプライマリケアおよび救急チームにポイント・オブ・ケア画像診断をもたらしています。核医学画像診断は引き続き放射性医薬品パイプラインと連動しており、PSMA PETトレーサーの承認が前立腺腫瘍学における適応を拡大し、三次医療センターにおけるPET-CT利用パターンに影響を与えています。

蛍光透視法とマンモグラフィーは成熟した置き換え市場であり、デジタルアップグレードは急速なユニット成長ではなく、マンモグラフィー品質基準法フレームワークおよび進化する乳腺密度報告規則が定める品質・安全基準によって促進されています。PET-CTおよびPET-MRIなどのハイブリッドプラットフォームは腫瘍学と神経学における補完的な強みを融合しますが、医療画像市場では学術ハブ以外での採用を抑制しうる増分的価値への保険者の精査があります。ベンダーはAI再構成、スペクトルモード、ワークフローオーケストレーションなどのサブスクリプションによってパフォーマンスを解放するソフトウェア定義機能へと移行しており、フルハードウェア置き換えから機能採用を切り離しています。光子計数型CTはこの移行の典型例であり、OEMはスペクトルツールと線量優位性をサービス・ソフトウェアバンドルとしてパッケージ化し、明確なROIナラティブを提供しています。このミックスは医療画像市場で競争するサプライヤーにとって、プロバイダーの安定した価値実現と耐久性のある既存設備基盤戦略を支えています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:インターベンショナル画像診断が処置成長の波を捉える

診断用画像診断は2025年の医療画像市場シェアの58.07%を占め、放射線科部門の日常的なスループットを支える検出、鑑別診断、モニタリングのユースケースに支えられています。治療・インターベンショナル画像診断は、腫瘍学、心臓病学、疼痛管理における低侵襲処置の拡大に伴い6.63%で成長しており、リアルタイムガイダンスとハイブリッド手術室の役割を高めています。コーンビームCTおよび高度蛍光透視法はカテーテルおよび針のサブミリメートルナビゲーションを提供し、医療画像市場において外来環境でのオペレーションが増加するプログラムにおける合併症と在院日数を削減します。臨床試験向け画像診断は、規制上のエンドポイントを支援する標準化プロトコルと定量的バイオマーカーに依存する高複雑度のニッチ分野であり、コアハードウェアフットプリントを中心としたより粘着性の高いソフトウェアおよびサービス収益を生み出しています。AI支援プランニングとオーバーレイロードマッピングは処置の精度とリソース利用効率を改善し、複雑なケアパスウェイに対するバリュー・ベースド・ペイメント構造と画像診断をさらに結び付けています。

インターベンショナルラジオロジーは、医療画像市場において診断スループットではなく処置ニーズに資本計画を整合させるボード認定とフェローシップトレーニングを伴う独立したサービスラインとして形式化されています。ハイブリッドルームは血管造影と回転3D再構成および放射線量モニタリングを統合し、保険者・認定基準を満たすより安全で効率的なワークフローを実現します。ポータブル超音波は中心静脈ライン留置や腹腔穿刺などの床頭処置を支援し、リソースが制限された環境でも合併症を削減し測定可能な価値を生み出します。アウトカム登録は償還交渉において価値を実証するために転帰と合併症を記録し、医療画像市場における新たなガイダンスツールの採用バリアを取り除くのに役立ちます。FDAのブレークスルーデバイスプログラムは、高い未充足ニーズを満たす画像ガイダンスイノベーションのレビューを加速し、特定適応症における臨床利用可能までの時間を短縮できます。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:画像診断センターがコストと利便性のアービトラージを活用

病院は2025年に医療画像市場シェアの61.48%を保持しており、プレミアムシステムと統合サービス契約を支える救急、入院、処置需要によるものです。診断用画像診断センターはサービス部位別の償還格差と給付設計が患者を低コストの外来スキャンへ誘導するなか、7.11%のCAGRで最も急成長している環境です。放射線科グループのプライベートエクイティによる統合は購買力を高め、均衡した労務コストで長時間対応のテレラジオロジーを展開する一方、センターネットワークはスループット向上のために標準化プロトコルとAI支援ワークフローに投資しています。学術・研究機関は補助金と早期臨床研究を支援するために高度なモダリティポートフォリオを維持していますが、医療画像市場では予算制約により置き換えサイクルが長期化することがあります。外来手術センターはオンサイトの蛍光透視法と超音波を必要とするオフィスベース処置を拡大しており、整形外科・眼科プログラムでの調達を加速しています。

医師診療所はポイント・オブ・ケア超音波を筋骨格・軟部組織トリアージに採用しており、医療画像市場において紹介経路を効率化し不要な画像診断予約を削減しています。モバイル画像診断プロバイダーは、定期スケジュールでスキャンを提供するアセット・ライトフリートで農村部および予算限定のクライアントにサービスを提供していますが、車両メンテナンスと償還のダイナミクスがマージンを圧迫することがあります。統合デリバリーネットワークは病院と外来の画像診断キャパシティを一つの予算とガバナンスモデルの下に統合し、稼働時間、サービス可用性、ソフトウェアロードマップを重視する長期的なベンダーパートナーシップに反映されます。これらのモデルは、保険者と医療システムが利用管理を行うなかで設備投資の比例的な増加なしにアクセス拡大を支援するために医療画像市場を助けています。最終的な効果は、医療画像市場において地域および専門科の設定全体にわたりポイント・オブ・ケアに近いより柔軟な画像診断の展開です。

地域分析

北米は2025年の医療画像市場規模の41.95%のシェアを保持し、確立された償還構造と整合したハイスペックシステム、エンタープライズ画像プラットフォーム、AI対応ワークフローの重力の中心であり続けています。米国は、規模に応じた設備投資予算と、医療画像市場においてルーティンケアおよび複雑な処置に画像診断を統合した大規模な外来エコシステムにより、グローバル収益の最大の割合を占めています。カナダは一部の州で待機時間の制約があり、置き換えのペースを遅らせ、官民連携を刺激しており、これが調達タイミングとサービスモデルを形成しています。FDAのデバイス監督とCMSの保険適用決定は機能採用のタイムラインと臨床適応に影響を与えており、医療画像市場において確立されたハードウェアラインと組み合わされたソフトウェアツールの早期採用を強化しています。

欧州は成熟した需要を示しており、一元化された入札がマージンを圧縮する一方で、医療画像市場でのモダリティ更新サイクルに複数年の数量視野を提供しています。ドイツとフランスは英国よりも一人当たり利用率が高く、英国では予算制約がスキャナー密度を大陸のピアと比べて低い水準に抑え、設備資本置き換えを制限しています。MDR実施はAIリッチなソフトウェアのコンプライアンス作業と認証時間を増加させ、深い規制チームと構造化された市販後サーベイランスプログラムを持つ既存企業に有利に働き、医療画像市場での戦略を形成しています。中東欧の民間プロバイダーは、価格差と待機時間差により最新の画像診断スイートを備えた地域ハブへ処置が引き付けられる西欧からのメディカルツーリストにサービスを提供するために投資しています。

アジア太平洋は5.54%のCAGRで最も急成長している地域であり、中国、インド、東南アジアが公共投資と民間チェーンの成長を通じてアクセスを拡大し、国内メーカーが医療画像市場でキャパシティと競争力のある価格帯を追加しています。日本は置き換え市場として振る舞い、オーストラリアと韓国は人口規模により絶対量は少ないものの高い技術採用率を組み合わせています。ASEANにわたる規制の断片化は市場ごとの登録・償還計画を要求し、医療画像市場でのメーカーのローンチシーケンスとパートナー選択に影響します。中東では、経済多様化アジェンダの一環として三次医療ハブへの主権投資がプレミアム画像診断調達を促進し、サブサハラアフリカはインフラ現実に合わせたポータブルおよびリファービッシュソリューションに依存している状況です。南米はブラジル、メキシコ、コロンビアを中心に成長が集中しており、都市部の民間病院が画像診断主導のサービスラインを構築し、公共システムと農村部はモバイルフリートとテレレポーティングを通じて医療画像市場でのアクセスを拡大しています。

規制環境

医療画像診断分野における規制は、安全性、ソフトウェアの変更管理、データ相互運用性を中心に強化が続いている。米国では、FDAが画像診断関連ソフトウェアやガイダンスツールに対するクラスII(特別規制)の適用範囲を拡大しており、2026年6月には21 CFR 892.2055のもとで事前設定された変更管理計画を有する放射線学的機械学習ベースの定量的画像診断ソフトウェアを分類する最終命令(2026年6月17日発効)を発出し、2025年6月には放射線撮影・最適化ガイダンスシステムに関する最終命令を発出している。510(k)などの機器承認経路に加え、米国保健福祉省は2026年1月に画像診断相互運用性の標準および認証に関する情報提供要請(RFI)を開始し、医療現場全体における標準ベースの画像交換とワークフロー統合の要件を強化した。

欧州では、医療機器規則(MDR)への準拠と認証機関の対応能力が、特にAIを多用するソフトウェアのリリースや更新において、市場アクセスを左右する中心的な変数であり続けている。欧州委員会は、MDRおよびIVDRのもとで認証機関に対する統一的な品質マネジメントおよび手続き要件を定める委員会実施規則(EU)2026/977(2026年5月5日発効)を採択した。また、特定の機器区分に関するエビデンスおよび文書要件を合理化するため、確立技術(Well-Established Technologies)に関する委任規則(EU)2026/1451および2026/1359も公表した。その他の地域では、更新された英国の国家診断参考レベル(2025年12月11日発効)や、ドバイ保健戦略2026のもとで2025年11月に発効したドバイ保健局の画像診断サービス基準など、法域固有の運用ルールが引き続き提供者の調達・品質保証プログラムを形作っている。

バリューチェーン分析

医療画像診断のバリューチェーンは、上流の素材・精密部品(検出器、X線管、MRIおよび核医学画像診断向けのレアアース原料、半導体、高信頼性電子部品)から、OEMによるシステム統合およびソフトウェア開発(再構成、ワークフロー、AI)、さらに直販、入札、チャネルパートナーを通じた流通へとつながっている。稼働率が現場エンジニアリング、部品の入手可能性、コンプライアンス文書に依存するため、物流とサービス実行は既設ベース側の需要にとって重要である。これにより、OEM各社は貨物輸送・調達パートナーとの連携強化に向かっており、近鉄エクスプレスが2025年10月にシーメンス・ヘルスケアとのパートナーシップを拡大し、アジアから英国の生産拠点への調達フロー(年間200~300コンテナ単位)を管理する事例もその一つである。需要側では、大規模な複数拠点の購入者やマネージドサービス構造が、機器、ソフトウェア権利、トレーニング、ライフサイクルメンテナンスを長期契約にまとめ、提供者の資本サイクルの平準化に役立てている。

供給リスクと原材料の変動は、特に先端システムが供給制約のある部品や特殊素材に依存する場合において、画像診断機器の調達判断にますます影響を及ぼしている。2025年4月、中国商務部の輸出規制により、ガドリニウム、ルテチウム、イットリウムを含む12種類のレアアース元素に制限が導入され、貿易政策がMRIやX線関連の製造原料に直接結びつくこととなった。チップ依存型組立品や特定のX線部品の納期延長の報告は、納入スケジュールを変動させ、ベンダー選定にも影響を与え得る。下流では、核医学画像診断のサブチェーンが放射性医薬品・トレーサー流通の力学を加えており、2025年9月のGEヘルスケアとCDLニュークリア・テクノロジーズ・グループによるFlyrcadoの米国内流通・サービス支援に関する合意にその一端が反映されている。2025年10月のSuperhealthとUnited Imagingによる、インド国内100病院にわたる放射線システムの供給・設置・管理を対象とした大規模導入契約も、金融、実装、サービスを大規模に組み合わせられるOEMおよびパートナーに価値がどのように集中しているかを示している。

競合環境

Siemens Healthineers、GE HealthCare、Philipsが合わせてグローバル収益の推定50~55%を保持し、幅広いモダリティポートフォリオ、組み込まれたサービスネットワーク、医療画像市場における学術・紹介センターとの深い結びつきを持つことから、市場集中度は中程度に高い水準にあります。United Imaging、Mindray、Neusoft Medical Systemsなどの中国OEMは、ISO 13485品質認証と地域規制承認を取得しながら30~40%の価格差で予算制約のある市場での入札に勝利しています。ディスラプターはハンドヘルド超音波、低磁場ポータブルMRI、分散型X線モデルに注力し、医療画像市場の利用パターンを再形成する新たなユースケースとキャピタル・ライトな展開経路を開拓しています。

戦略的な重点は、スループットの改善、ルーティンステップの自動化、医療画像市場における縦断的データプラットフォームへの画像診断の連携を実現するソフトウェア、サービス、統合ワークフローへとハードウェアスペックから移行しています。光子計数型CTとAIネイティブ再構成は、パフォーマンスと線量のゲインを進化するサービスモデル内のソフトウェア管理機能としてパッケージ化できることを示しています。医療機器管理サービスとアウトカムベース契約は、病院が利用と稼働率のリスクをベンダーに移転するオペレーティング費用モデルを好む傾向が強まるにつれて牽引力を増しており、この傾向は医療画像市場の公共・民間システム全体にわたる複数サイトのアップグレードで見受けられます。

一部のプレイヤーは放射性医薬品とセラノスティクスへの垂直統合を追求しており、トレーサー製造と治療同位体が腫瘍学における投与量・ケアプロトコルにハードウェアを結び付けています。クラウドおよびEHRベンダーとのパートナーシップは、画像交換、アナリティクス、レポート自動化を医療画像市場の臨床ワークフローと収益サイクルに組み込んでいます。FDA 510(k)、MDR下のCEマーキング、中国NMPAなどのコンプライアンスフレームワークは品質と安全性を保護しながら、臨床パフォーマンスへのAI対応変更に対してより高いハードルを設定し、リリース計画と市場参入戦略を形成しています。これらのダイナミクスは競争の激しさを持続させ、医療画像市場全体にわたって差別化されたサービスモデルを促進しています。

医療画像産業リーダー

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Medical System Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI対応画像診断とソフトウェア定義型のアップグレードは、ハードウェア更新を超えて対象機会を拡大しており、特にワークフロー自動化が放射線科医や技師の不足の中でスループット維持に寄与する分野で顕著である。FDA承認済みアルゴリズム数はこの動向を示す測定可能な指標であり、2026年3月30日時点でFDA承認済みAIアルゴリズムは合計1,524件あり、そのうち1,163件(76.31%)が放射線科向けである。商業化のシグナルは承認と統合と密接に結びついており、新型CTプラットフォームやスクリーニング・トリアージ経路に適合するSaMDに対するFDA 510(k)承認が含まれる。フィリップスは2026年4月に検出器ベースのSpectral CT VeridaシステムについてFDA 510(k)承認を取得し、Median Technologiesは2026年2月に肺がんスクリーニング向けeyonis LCSソフトウェアについてFDA 510(k)承認を発表した。PACSビューアと画像診断ワークフローの電子カルテ(EHR)環境への統合も、エンタープライズ画像診断と相互運用性をめぐるプラットフォーム機会を支えており、2026年7月にEHR統合型PACSビューアがFDA 510(k)承認を取得した例がこれを示している。

フォトンカウンティングCTと先進的な再構成技術は、提供者が漸進的なスライス数の増加ではなく、線量、スペクトル情報、生産性向上に注力する機会領域を生み出している。2026年、GEヘルスケアはフォトンカウンティングCTソリューションであるPhotonova SpectraについてFDA 510(k)承認(2026年3月)を取得した。キヤノンメディカルシステムズUSAは2026年7月、深層学習再構成技術のアップデート(1024マトリクス対応のCLEAR MotionおよびPrecise IQ Engine)をCT製品群全体に導入した。これらのリリースは、再構成、スペクトルモード、ワークフローツールをサブスクリプション型の機能ロードマップにまとめるベンダー戦略を強化するものであり、マネージド機器サービスや運営費モデルを志向する提供者の選好とも合致する。新興市場では、リファービッシュMRI、モバイル画像診断車両、ハンドヘルド超音波などのアクセス実現型構成が最も直接的な牽引役であり続けており、これは低価格な機器とサービス網の有無が普及を左右するためである。「健康中国2030」やAyushman Bharatなどのプログラムは、複数拠点での調達や能力拡張を引き続き下支えし、画像診断スイートおよび関連サービス契約の需要を牽引している。

最近の業界動向

- 2026年7月:キヤノンメディカルシステムズUSAが、CT製品群全体にCLEAR MotionおよびPrecise IQ Engine(PIQE)1024マトリクス深層学習再構成技術を導入した。このリリースは、ソフトウェア主導の画質向上と動き管理を差別化要因として強調しており、新規スキャナー設置だけでなく再構成・ワークフローのアップグレードを通じて既設ベースから収益化を図るOEM戦略を支えている。

- 2025年3月:サター・ヘルスがGEヘルスケアとの間で、PET/CT、SPECT/CT、MRI、CT、X線、超音波にわたる7年間の戦略的画像診断パートナーシップを締結した。このマルチモダリティの範囲は、大規模医療システム全体における標準化、サービス連携、アップグレード経路を通じて、GEヘルスケアの長期的な既設ベースでの地位を強化するものである。

- 2024年11月:GEヘルスケアとRadNetが、GEのSenographe PristinaマンモグラフィシステムへのSmartMammo AI統合に向けて協力した。高流量のスクリーニングワークフローにAIを組み込むことで、より迅速な読影と一貫性を支援し、ソフトウェア性能を特定のハードウェアエコシステムに結びつけるOEMと提供者のパートナーシップを強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、医療画像診断市場を、医療現場における臨床意思決定のための画像作成に使用される診断用画像診断モダリティの販売および既設利用と定義し、主要地域全体で米ドル建ての金額ベースで報告する。

対象範囲外:一般病院向けIT、単独の臨床検査診断、画像診断モダリティの使用・アップグレードに直接関連しない日常的なサービス労務は算入しない。

セグメンテーション概要

- モダリティ別

- MRI

- 低磁場・中磁場(1.5T未満)

- 高磁場(1.5T~3T)

- 超高磁場・極高磁場(3T超)

- コンピュータ断層撮影

- ローエンド(約16スライス)

- ミッドレンジ(約64スライス)

- ハイエンド(128スライス以上)

- 超音波

- 2次元

- 3次元・4次元

- ハンドヘルド・ポータブル

- X線

- アナログシステム

- デジタルラジオグラフィー(CR/DR)

- 核医学画像

- PET

- SPECT

- ハイブリッドPET/MRI(新興)

- 蛍光透視法

- マンモグラフィー

- MRI

- 用途別

- 診断

- 治療・インターベンショナル

- 研究・臨床試験

- エンドユーザー別

- 病院

- 診断用画像診断センター

- 学術・研究機関

- 外来手術センター

- 医師診療所・外来クリニック

- モバイル画像診断プロバイダー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、初期比率を確立し、予測を構築する前に需要プールの妥当性を確認するために用いられる。世界保健機関(WHO)、米国FDAの機器データベース、メディケア・メディケイド・サービスセンター(CMS)の画像診断償還ファイル、OECDの保健統計、査読済みの放射線医学・医療技術関連ジャーナルなどの公開情報源を活用した。

並行して、企業の年次報告書、投資家向けプレゼンテーション、決算説明会の議事録、業界団体の刊行物、信頼できる報道報道を確認し、製品発売動向や価格の方向性を追跡した。必要に応じて、企業財務やニュースインテリジェンスの有料購読サービス、および特許データベースを利用し、収益動向や技術更新サイクルを相互検証した。これらの事例は網羅的なものではなく、データ収集、検証、確認のためにその他の公開情報源も参照した。

一次インタビューおよび調査

一次インタビューは、公開データからは読み取りにくい前提、例えば更新サイクル、モダリティ別のASPの動き、新しい画像診断機能が日常診療にどれだけ早く採用されるかといった点を検証するために用いられた。APAC、EMEA、南北アメリカにわたる製造業者、販売業者、画像診断センター運営者、病院幹部、放射線科専門の臨床医など、多様な関係者と対話を行い、インタビュー回答がデスクリサーチのシグナルと一致しない場合はフォローアップを行った。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):13% | APAC:44% |

| 中堅層:45% | 機能・事業部門リーダー:38% | EMEA:31% |

| 小規模企業:20% | マネージャー:49% | 南北アメリカ:25% |

市場規模算定と予測

基本モデルはトップダウン方式を採用しており、施術件数、画像診断機器の既設ベース、標準的な稼働率を用いて、モダリティおよび用途別の対応可能な画像診断需要を再構築し、現実的なASP範囲を用いて金額に変換する。この全体像が構築された後、サンプル抽出したサプライヤーの収益内訳、チャネル調査、数量×ASPの相互確認といった選択的なボトムアップ推計と照合し、両者の見方が一致しない場合には調整を行う。

医療画像診断分野では、入力情報を実用的かつ追跡可能なものに保つため、診断スキャン件数、慢性疾患や高齢化の動向による画像診断ニーズの変化、病院・画像診断センターにおける設備投資パターン、主要システムの更新・アップグレードサイクル、CT・MRI・超音波・X線・核医学画像診断間の構成比の変化といった指標に焦点を当てた。普及や価格設定は直線的に推移することが少ないため、シナリオ分析を用いて、償還方向性、技術更新のタイミング、稼働率回復に関する専門家の見解を予測経路に反映させた。国別データが乏しい場合には、医療支出および既設ベースの密度に関連する地域レベルの比率を用い、その後インタビューを通じてこれらの前提を再確認した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が実世界のシグナルと整合するようにしている。当社チームは、画像診断施術件数の動向、機器承認・出荷の兆候、公に議論されている価格動向といった独立した指標と結果を比較し、承認前に異常値を確認する。

主要な前提については第二のアナリストによるレビューが行われ、インタビューでのフィードバックが観測された稼働率や更新サイクルのパターンと矛盾する場合には再接触を行う。本レポートは年次で更新され、主要な規制変更や病院の設備投資予算の急激な変化など重大な事象が発生した場合には随時更新が行われる。納品前には最終確認を行い、顧客が一貫した前提のもとで最新の見解を受け取れるようにしている。

Mordor Intelligenceの医療画像診断市場規模算定と他の公開推計値との比較

医療画像診断分野の公表市場規模がしばしば一致しないのは、各社が境界の設定方法を異にし、その上に異なる価格・数量の前提を適用しているためである。実際には、ある調査が機器収益のみを算入し、別の調査が画像診断サービスを含め、あるいは予測が病院の資金調達能力を超える速い更新サイクルを前提とする場合に差異が生じる。

施術件数の成長シグナル、モダリティレベルの稼働率パターン、公開されている機器・医療統計との相互検証は、隣接サービスによってプールを拡大するのではなく、Mordor Intelligenceの推計を病院や画像診断センターで実際に画像診断システムがどのように使用されているかに結びつけ続けるための根拠となっている。残る差異は通常、各発行元がマルチモダリティシステムをどのように扱うか、介入的・研究用途の取り扱い、そして特に更新頻度が遅い場合の米ドル換算に用いる為替タイミングに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 82.42十億米ドル(2026年) | |

| 業界出版社A | 63.40十億米ドル(2024年) | より早い基準年と、製品種別ごとの製造業者収益を重視する異なる範囲を用いており、より広範な画像診断ワークフローの一部を除外している可能性があり、地域カバレッジや為替換算のタイミングも異なる場合がある。 |

| 市場ポータルB | 41.70十億米ドル(2024年) | より狭い機器収益プールを算定する傾向があり、稼働率や更新サイクルが需要シグナルに対して明示的に検証されていない場合、高価値モダリティやアップグレードによるASP上昇分を過小評価する可能性がある。 |

この表は、最大の要因が計算方法ではなく、境界設定と起点として用いる年であることを示している。観測可能な稼働率、既設ベースの論理、現実的なASP帯にモデルを固定することで、地域によって公開データの深度が異なる場合でも、最終的な数値は説明可能で再現性のあるものにとどまる。

レポートで回答されている主な質問

医療画像市場の現在の規模と成長見通しは?

医療画像市場規模は2026年に820億4,200万米ドルであり、4.46%のCAGRで2031年までに1,025億6,000万米ドルに達すると予測されています。この軌跡は成熟地域における安定した需要とアジア太平洋での急速な拡大を反映しています。

2031年にかけて最も急成長しているモダリティおよびエンドユースセグメントはどれですか?

CTは6.39%のCAGRで最も急成長しているモダリティであり、診断用画像診断センターはサービス部位別の償還シフトにより7.11%のCAGRで最も急成長しているエンドユース環境です。

医療画像において主導しているのはどの地域で、最も急速に拡大しているのはどの地域ですか?

北米が2025年に41.95%のシェアでリードしており、アジア太平洋は公共投資と民間チェーンの成長に支えられ5.54%のCAGRで最も急速に拡大しています。

画像診断における設備投資購入に影響する主な制約は何ですか?

機器の高コスト、人材制約、コンプライアンス義務が主な制約であり、ALARA準拠の線量機能、相互運用性要件、AI対応デバイスの進化する規制基準が含まれます。

ベンダーはハードウェアスペックを超えてどのように差別化していますか?

ベンダーはAIネイティブワークフロー、画像再構成ソフトウェア、クラウド接続、サービスモデル、スループットを改善しプロバイダーの予算策定の好みに沿ったアウトカムベース契約に投資しています。

ポータブル・ポイント・オブ・ケア画像診断において浮上している機会は何ですか?

5,000米ドル以下のハンドヘルド超音波、モバイルフリート、スループットを高めるワークフロー・サービスとしてのソフトウェアモデルが農村クリニック、外来環境、緊急対応における参入機会を生み出し、予算を維持しながらアクセスを拡大しています。

最終更新日: