医用画像ファントム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

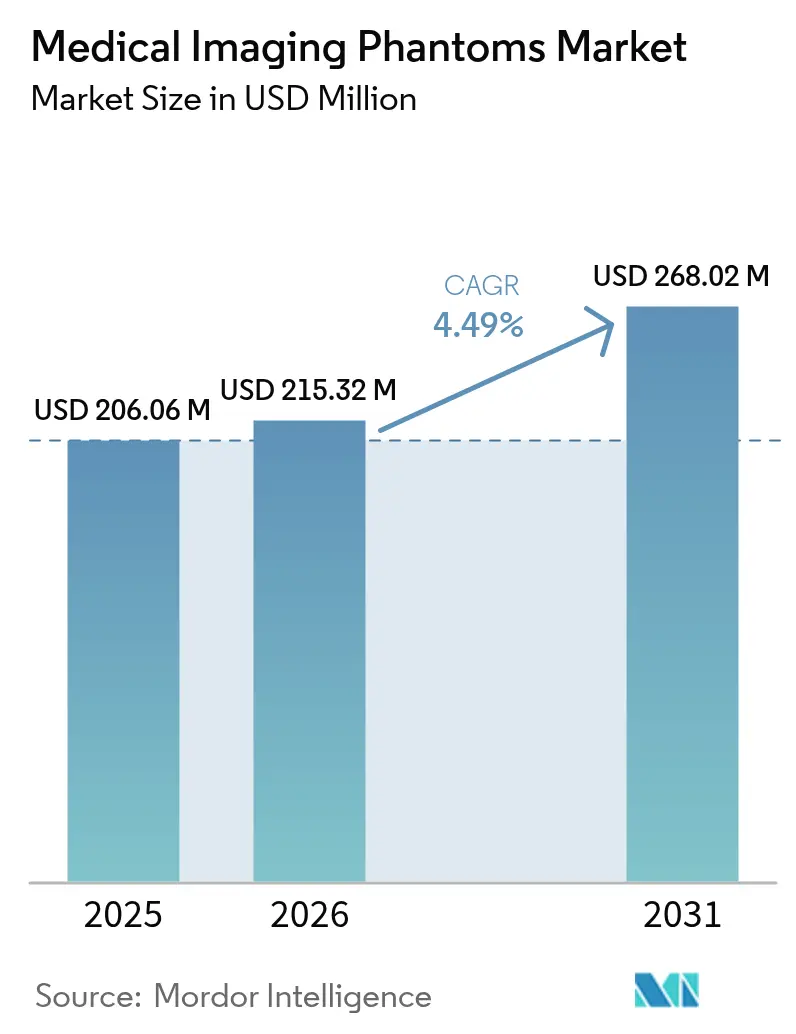

| 市場規模 (2026) | 215.32 百万米ドル |

| 市場規模 (2031) | 268.02 百万米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

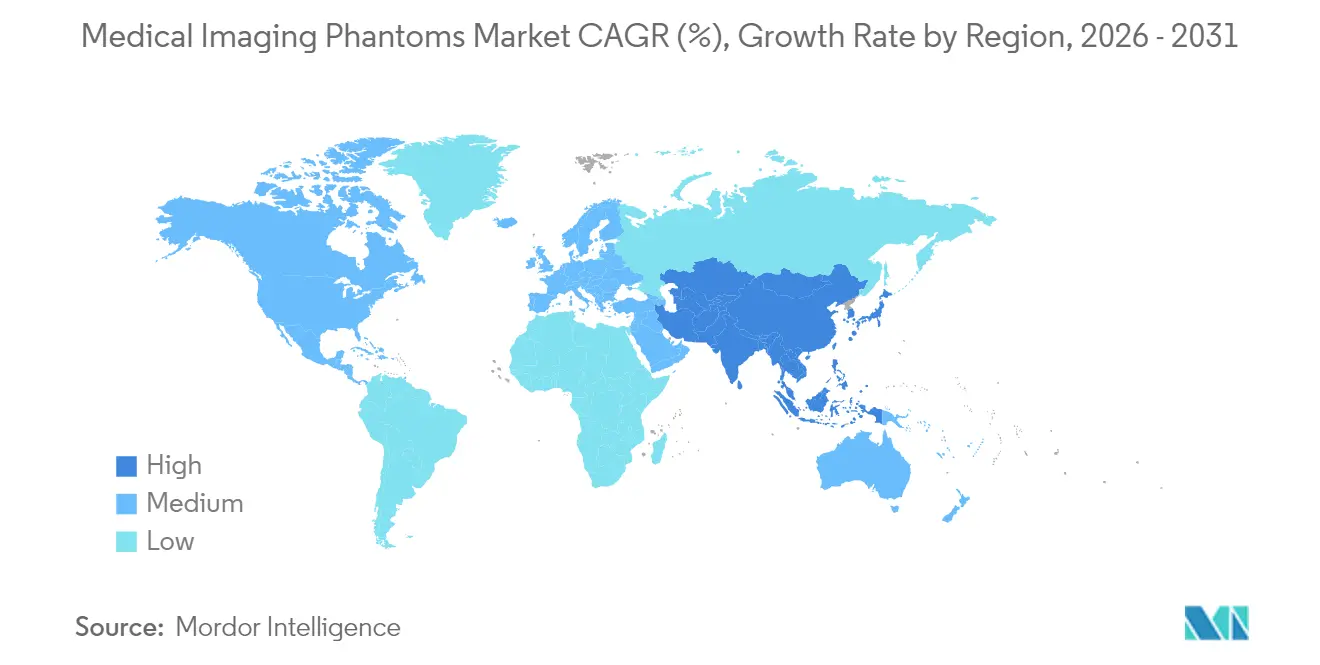

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医用画像ファントム市場分析

医用画像ファントム市場規模は、2025年の2億606万米ドルから2026年には2億1,532万米ドルへと成長し、2026年〜2031年のCAGR 4.49%で2031年までに2億6,802万米ドルに達すると予測されています。診療報酬が文書化された画像品質に連動することを求めるアクレディテーション要件の強化により調達予算が安定する一方、3Dプリンティングとスマートポリマーがメーカーの技術的な可能性を拡大しています。購入の大部分を依然として病院が占めていますが、価値基づく医療が入院患者から外来設定へと診療量をシフトさせるにつれ、品質重視の外来画像診断事業者が急速に発注を拡大しています。AIを活用した自動品質保証(QA)ソフトウェアの急速な普及によりテストサイクルが短縮され、より頻繁なファントム検査が促進されることで、交換率が上昇しています。CTおよびMRI、超音波を単一オブジェクトで対応する材料革新により、放射線科部門の在庫コストが削減され、マルチモダリティファントム需要が増加しています。エラストグラフィグレードのポリマーおよび放射性ゲルのサプライチェーン逼迫がリードタイムの長期化を招き続けていますが、3Dプリント代替品がその差を一部補っています。

主なレポートの要点

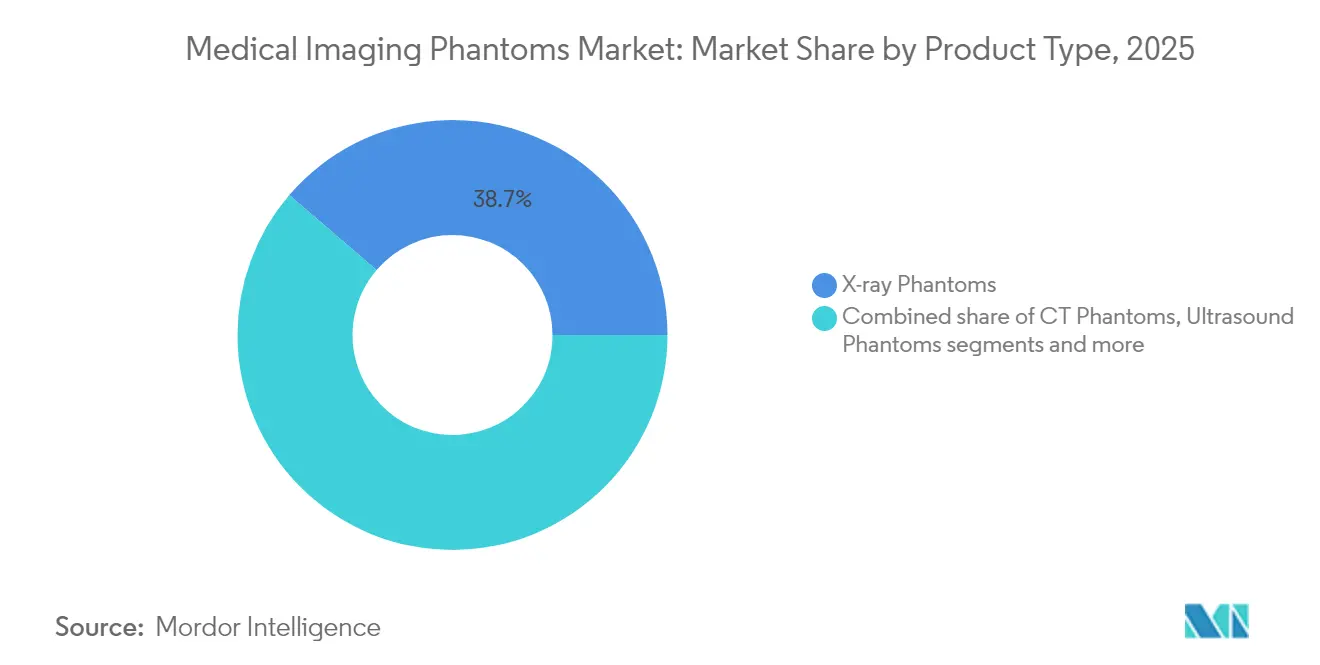

- 製品タイプ別では、X線ファントムが2025年の医用画像ファントム市場シェアの38.72%をリードし、CTファントムは2031年にかけてCAGR 6.14%で拡大しています。

- 材料別では、刺激装置が2025年の医用画像ファントム市場規模の56.14%を占め、人工臓器(アンソロポモーフィック)ファントムがCAGR 5.17%で最速の成長を記録しています。

- エンドユーザー別では、病院が2025年に収益シェアの53.62%を獲得し、画像診断センターは2031年にかけてCAGR 5.86%で拡大しています。

- 地域別では、北米が2025年の医用画像ファントム市場シェアの36.74%を占めてリードし、アジア太平洋地域が2031年にかけてCAGR 6.05%という最も高い成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル医用画像ファントム市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 価値基づく診療報酬プログラムにおけるQA厳格化の拡大 | +1.2% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 3Dプリント対応、モダリティ非依存型ファントムの採用急増 | +0.8% | グローバル | 長期(4年以上) |

| ハイブリッドPET/CTおよびPET/MRスキャナーの設置増加 | +0.6% | アジア太平洋地域中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 外来画像診断センターにおける放射線科診療能力の拡充 | +0.5% | 北米およびアジア太平洋地域 | 短期(2年以内) |

| AIを活用した自動QAワークフローによるテストサイクル時間の短縮 | +0.4% | グローバル | 長期(4年以上) |

| 光音響トモグラフィ検証に向けた助成金拠出の増大 | +0.3% | 北米および欧州連合(EU) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価値基づく診療報酬プログラムにおけるQA厳格化の拡大

メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)が2027年から施行する義務的なCTファントム評価は、テストオブジェクトをベストプラクティスの付属品からコアコンプライアンスツールへと転換させます。米国放射線科学会(American College of Radiology)のARCH-AIフレームワークは、標準化されたファントム実施をAI検証ワークフローにさらに組み込み、アルゴリズムの信頼性をファントムで検証されたメトリクスに紐づけます。医療システムは現在、ファントムの購入を任意の支出ではなく収益保護費用と見なしており、医用画像ファントム市場を安定させています。メディケア・アドバンテージ(Medicare Advantage)プランにおける品質基準ボーナスプールは、文書化された画像の一貫性を報奨することで普及を促進しています。

3Dプリント対応、モダリティ非依存型ファントムの採用急増

積層造形により患者固有のレプリカを幾何学的公差0.1mm以内で製造でき、新しいPLA-PCLブレンドが単一造形物でCT、MRI、超音波のコントラストを維持します。[1]出典:3D Printing in Medicine、「医療現場における3Dプリント生体吸収性ポリマーによる患者固有インプラント:材料、技術、外科的応用の範囲」、threedmedprint.biomedcentral.com光学イメージングファントムに特化した産学共同研究センター(Industry-University Cooperative Research Center)に対する米国国立衛生研究所(NIH)の支援は、継続的な連邦政府の支援を示しています。複雑なアンソロポモーフィックユニットの製造コストは現在250米ドル未満となり、数か月ではなく数日で完成するようになっています。[2]出典:Pharmaceuticals、「177Lu-PSMA-617治療計画における定量的SPECT/CT精度を検証する3Dプリント臓器リアルファントム」、mdpi.com多エネルギーキャリブレーションを必要とするハイブリッドPET/MRおよび光音響システムが、開発者によるモダリティ非依存型ファントムの設計を促し、グローバル医用画像ファントム市場の展開を拡大しています。デスクトップ光造形(ステレオリソグラフィ)プリンターの価格低下により、中規模の放射線科グループがオンサイト製造を行えるようになり、調達サイクルが短縮されています。

ハイブリッドPET/CTおよびPET/MRスキャナーの設置増加

アジア太平洋地域の病院ネットワークは腫瘍科および循環器科においてPET/CTおよびPET/MRユニットの展開を加速させており、クロスキャリブレーションの複雑さが増大しています。これらの統合型スキャナーは、全視野にわたり空間誤差2mm以内でラジオトレーサー分布とMR信号均一性を整合させるファントムを必要とします。[3]出典:Journal of Nuclear Medicine、「次世代ヒト脳PET/CTイメージャー、NeuroEXPLORERの性能特性」、snmjournals.org低減衰プラスチックとMR対応シールディングを組み合わせるサプライヤーはプレミアム価格を設定できます。規制当局は現在、ハイブリッドシステムの受け入れテストプロトコルにファントムを参照しており、モダリティのコミッショニングに不可欠な前提条件となっています。このトレンドは医用画像ファントム市場のマージンを拡大しています。ハイブリッドシステムにはQA消耗品を含む大規模なサービス契約が伴うためです。

AIを活用した自動QAワークフローによるテストサイクル時間の短縮

マシンビジョンアルゴリズムがファントムマーカーを特定し、サブミリメートルの精度で歪みメトリクスを算出することで、物理学者によるレビュー時間が数時間から数分に短縮されます。スキャナーのファームウェアに組み込まれた継続的QAにより、各患者スキャンが品質チェックとなり、ファントムの消耗率が上昇し、再注文頻度が向上しています。早期採用者は、予測分析が段階的な性能劣化を検知するため、緊急メンテナンスコールが40%減少したと報告しています。AIが標準機能となるにつれ、次世代ファントムはAIダッシュボードと同期する暗号化済みリファレンスデータセットとともに出荷されるようになり、ハードウェアとソフトウェアの段階的な検証が確保されます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| カスタムファントムプロトタイピングの資本集約性 | -0.7% | グローバル | 中期(2〜4年) |

| エラストグラフィグレードの組織模倣ポリマーの不足 | -0.5% | グローバル | 長期(4年以上) |

| 高度なQAプロトコルに対応する物理学者のバンド幅の制限 | -0.4% | 北米および欧州連合(EU) | 短期(2年以内) |

| 高純度放射性ゲルのサプライチェーン不安定性 | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カスタムファントムプロトタイピングの資本集約性

患者固有のアンソロポモーフィックファントムの開発は、イメージング、セグメンテーション、マルチマテリアルプリンティング、および検証コストにより5万米ドルを超える場合があります。[4]出典:EJNMMI Physics、「人工膝関節置換術イメージングの最適化:金属アーティファクトシミュレーションのための新規3DプリントPET/CTアンソロポモーフィックファントム」、springeropen.com小規模サプライヤーはニッチなモダリティで費用を回収することが困難であり、市場統合とイノベーションの鈍化につながっています。学術チームはしばしば自家製キットを即興で作成しますが、性能にばらつきがあり、施設間の比較可能性を損ないます。この資本障壁は、専門的な領域における医用画像ファントム市場の拡大を抑制しています。

エラストグラフィグレードの組織模倣ポリマーの不足

1〜200kPaの組織硬度を再現するには専用ポリマーブレンドが必要ですが、医療グレードの純度で安定したバッチを供給できるベンダーはごくわずかです。前駆体化学物質の供給障害により、メーカーは在庫積み増しを余儀なくされ、運転資本が拘束されるとともに納期が延長されます。研究室は自家製シリコーンを試みていますが、これらの変形品は安定した音響減衰特性を欠くことが多く、臨床での受け入れを制限しています。そのため、超音波およびMRエラストグラフィの成長がファントムの供給能力を上回り、市場ボリュームに対する抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:CT成長加速にもかかわらずX線ファントムがリード

X線ファントムは2025年の医用画像ファントム市場の38.72%を占めており、これはルーティンテストオブジェクトスキャニングを義務付けるマンモグラフィ規制の証左です。デジタルラジオグラフィ室のグローバル設置基盤は他のモダリティを大幅に上回るため、需要は安定しています。新たな線量モニタリング規則の施行に伴いCTセグメントがCAGR 6.14%で拡大しており、進化する規制フレームワークがスライスベースイメージングにおける医用画像ファントム市場規模を継続的に再形成していることを反映しています。

メーカーはX線とCTのインサートを一つのシェルに収めた複合ファントムを開発し、小規模クリニックの在庫要件を削減しています。超音波ファントムメーカーは肝臓、甲状腺、筋骨格系評価における臨床的な拡大に対応するため、エラストグラフィ機能に注力しています。MRIファントム需要はヘリウム供給問題によるスキャナー設置の停滞により不均一なままですが、定量的イメージングバイオマーカーが拡散およびT1/T2キャリブレーションセットへの関心を刺激しています。核医学ファントムは、精密線量測定が標準治療となっているセラノスティクスの成長に伴う安定した受注を記録しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

材料別:刺激装置が優勢を維持する一方でアンソロポモーフィックソリューションが加速

刺激装置は2025年の医用画像ファントム市場シェアの56.14%を占めました。これは、位置決めと判読が容易なシンプルな幾何学的ターゲットにより日常的なQAチェックリストを満たすためです。これらのファントムはコスト効率が高く耐久性があるため、大量処理センターにとって魅力的です。アンソロポモーフィックソリューションは、3Dプリンティングの急速な進歩に後押しされ、外科医や画像下治療放射線科医がリアルなシミュレーションを必要とするためCAGR 5.17%で拡大しています。

ハイブリッドフィラメント配合は現在、PLA(ポリ乳酸)とソフト熱可塑性エラストマーを混合し、単一のプリントランで骨軟組織を模倣するデュアルデュロメーターパーツを作成しています。産学コンソーシアムが標準テストプロトコルを迅速に策定し、新材料で収集されたデータの施設間比較可能性を確保しています。光音響イメージング用グラファイトドープシリコーンなどのニッチ材料がパイロット生産に入りつつあり、選択肢を広げる一方で品質管理担当者に適格性確認の負担を加えています。

エンドユーザー別:病院がリードを維持しながら画像診断センターが急成長

病院は2025年の医用画像ファントム市場規模の53.62%を占めており、これはモダリティの幅広い組み合わせと週次QAルーティンを実施する院内物理学者チームによるものです。透視検査からPET/CTに至る機器の幅広さが広範なファントム在庫を必要とします。画像診断センターはCAGR 5.86%で成長しており、支払者が急性期以外の検査をコストの低い環境に誘導していることに加え、支払者契約に必要な米国放射線科学会(ACR)認定を確保するためにファントムを早期に採用するためです。

ファントムプロバイダーがクラウド分析と定期的なキャリブレーションを含むバンドルサービスモデルは、予測可能な運営コストを好む外来チェーンに訴求します。研究機関やオリジナル機器メーカー(OEM)は小さなシェアを占めるものの、機器適合性テスト用脳深部刺激MRIファントムなど高スペックの発注を主導しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の医用画像ファントム市場の36.74%を占めてリードしており、これは厳格な米国食品医薬品局(FDA)の機器性能規則と、頻繁なQAサイクルを実施する密集した画像診断センターネットワークを反映しています。病院はARCH-AIプログラムに準拠するためAI連携ファントムに投資しており、交換需要を安定させています。政府の品質インセンティブが高い人件費を補い、サプライヤーにとって健全なマージンを維持しています。

アジア太平洋地域はCAGR 6.05%という最も急成長している地域であり、大規模な病院建設と地方病院センターのデジタルイメージングへの移行に支えられています。中国は複雑なマルチモダリティファントムを必要とするハイブリッドPET/MR展開に資金を投じており、インドの国家試験認定機関(National Accreditation Board for Testing)はライセンス取得前に文書化されたQAを義務付けています。深圳および大阪の地域製造クラスターが輸入関税を低下させていますが、プレミアムインサートは依然として米国および欧州ソースに依存しており、医用画像ファントム市場における国際貿易フローを持続させています。

欧州は医療機器規制(Medical Device Regulation)がQAアクセサリーのトレーサビリティを強制するにつれ着実な成長を示しています。ドイツおよびイギリスが生体吸収性ファントム材料を開発する研究開発パートナーシップをリードし、スカンジナビアのクリニックが集中型物理学ハブに接続されたリモートファントムモニタリングを先駆けています。中東・アフリカは、湾岸諸国の病院が地域の医療観光センターとして位置づけを強化し、画像品質のベンチマークを引き上げるにつれて新興需要が高まっています。南米は財政的制約から成長が遅いものの、ブラジルの民間腫瘍科セクターでニッチな発注が増加しています。

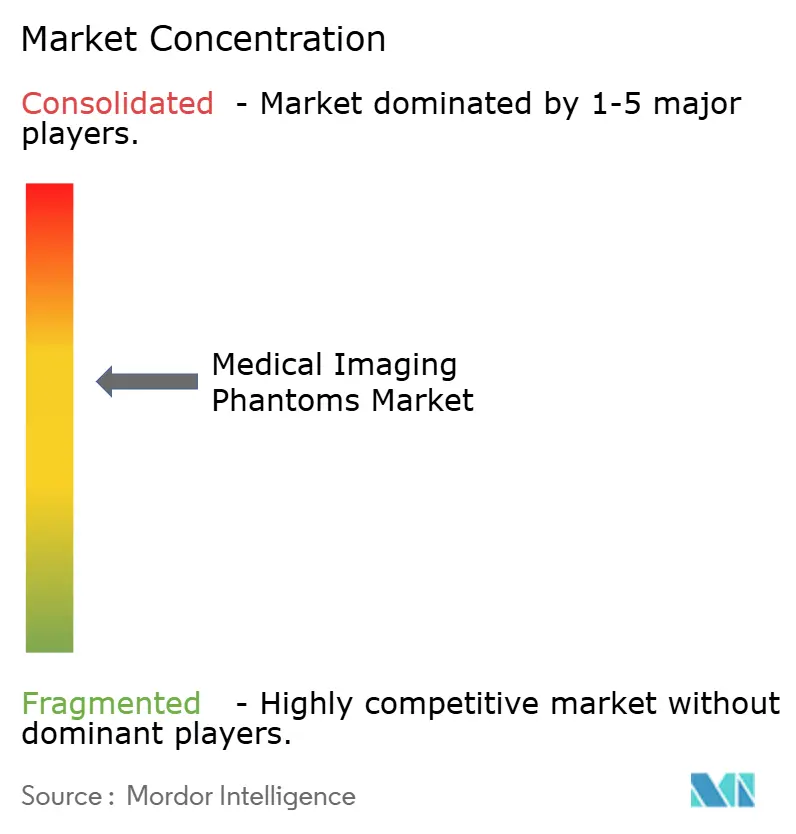

競合環境

市場は中程度の断片化を示しています。CIRS、PTW Freiburg、Biodex Medical Systems、Kyoto Kagakuなどの既存企業は個別のニッチに特化しています。プレイヤーは独自材料、ソフトウェア統合、規制実績を通じて差別化しています。AI分析とバンドルされたコンピュータ化ファントムにより、企業はサービスプレミアムを享受できます。

3Dプリンティングは、患者固有の製品を72時間以内に提供するアジャイルなスタートアップに参入機会を提供しています。放射線治療QA専門企業がポートフォリオを補完するためにニッチなファントム資産を取得する際に市場統合が生じています。規制の複雑さと検証コストが自然な競争障壁を形成するため、価格圧力は管理可能な水準にとどまっていますが、サプライヤーは材料科学とソフトウェアへの継続的な投資がなければコモディティ化に直面します。

サプライチェーンの強靭性が差別化要因となっています。複数年契約でエラストグラフィポリマーを確保するか、シリコーン代替品を開発する企業は、小規模競合他社を悩ます生産遅延を回避できます。放射性ゲル調達における戦略的ボトルネックにより、一部のベンダーは非放射性代替品にピボットし、核薬局の不足への対応に向けたポジショニングを図っています。全体として、競争は材料革新、規制対応力、データ中心型ソフトウェアを組み合わせた企業に有利に働きます。

医用画像ファントム業界リーダー

Gold Standard Phantoms

Biodex Medical Systems

Computerized Imaging Reference Systems (CIRS)

PTW Freiburg

Kyoto Kagaku

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:StratasysSiemens Healthineersが、CTアルゴリズム開発の迅速化と精密イメージングを目的とした患者固有の3Dプリントファントムを発表。

- 2024年12月:MedScan3Dが超音波、CT、MRI検証のための音響的・機械的リアリズムを備えたクロスモーダルファントムシリーズをデビュー。

- 2024年7月:RSD Radiology Support Devicesが、CT、MRI、X線認定ワークフロー向けに設計されたマルチモダリティファントムをプレビュー。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、医用画像ファントム市場を、X線、CT、MRI、超音波、核画像システムにおける特定の組織や臓器の特性を模倣し、日常的な校正、品質保証、トレーニング、基礎研究のために販売されるすべての合成物体と定義している。

適用除外:高エネルギー放射線治療の線量検証専用に設計されたファントムは、この適用範囲外である。

セグメンテーションの概要

- 製品タイプ別

- X線ファントム

- CTファントム

- 超音波ファントム

- MRIファントム

- 核医学イメージングファントム

- その他

- 材料別

- 刺激装置

- 人工臓器(アンソロポモーフィック)

- その他の材料

- エンドユーザー別

- 病院

- 画像診断センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の医学物理学者、放射線QAスーパーバイザー、ファントム製品マネージャーにインタビューを行い、交換サイクル、典型的な在庫パターン、最近の価格変動を検証しました。また、画像診断センターへのフォローアップ調査により、二次データだけでは明らかにできなかった地域差の調整を行いました。

デスクリサーチ

米国FDA 510(k)データベース、WHO Global Health Observatory、OECD Health Statistics、International Atomic Energy Agency diagnostic imaging registryなどのオープンデータセットから、スキャナーの設置台数やQA義務化の基準値を得ることから始めた。また、北米放射線学会(Radiological Society of North America)や米国医学物理士会(American Association of Physicists in Medicine)の業界団体の文献は、モダリティ別のQA頻度基準を提供し、Questelの特許解析やD&B Hooversに登録されている企業提出書類からは、材料費の動向やサプライヤーの収益が明らかになる。さらに、新規の組織模倣ポリマーをテストする査読付きジャーナルや、印刷可能なファントムの採用を示すNIH 3D Print Exchangeからの洞察もある。このリストは例示であり、その他多くの公的および独占的な情報源を参照し、ギャップを埋め、クロスチェックした。

マーケット・サイジングと予測

トップダウンモデルは、モダリティ別の画像処理システムの世界的なインストールベースから開始し、QAサイクルごとの推奨ファントム使用量を掛け合わせ、交換寿命を調整して年間需要を推定する。主要サプライヤーの出荷データをロールアップしたり、サンプリングした平均販売価格をチェックするなどのボトムアップテストを選択し、合計値を校正して微調整する。モデルの主要変数には、スキャナーの新規導入、QAプロトコルの頻度、ハイブリッドPET/CTへのモダリティミックスシフト、平均ファントム寿命、ポリマーコストのインフレなどが含まれる。各ドライバーに関する専門家のコンセンサスに支えられた多変量回帰は、2030年までの市場を予測し、シナリオ分析では3Dプリントによる擬人化モデルの急速な普及を捉えている。ボトムアップのエビデンスが乏しい地域では、放射線治療手技の伸びのような代理指標を保守的な負荷係数で適用している。

データ検証と更新サイクル

各出力草案は、異常チェック、差異レビュー、シニアアナリストのサインオフを経て公表される。データセットは毎年更新され、FDAの新しいQAガイドラインやスキャナー設置の段階的変更など、重要な事象が発生した場合は中間更新が行われる。最終的なライブチェックはリリース直前に実行されるため、クライアントは最も新鮮なビューポイントを得ることができる。

メディカル・イメージング・ファントム・ベースラインが高い信頼を得ている理由

公表値が頻繁に乖離するのは、企業が異なる製品ミックス、価格ラダー、更新頻度を選択するためである。

主なギャップドライバーは、放射線治療用ファントムをカウントするかどうか、3Dプリントユニットをどの程度積極的に予測するか、通貨換算のアプローチなどである。モルドールは、診断用ファントムのみを報告し、病院バイヤーと検証した加重価格曲線を適用し、ドリフトを制限するために12ヶ月ごとに更新します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億606万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1億8150万米ドル(2024年) | グローバル・コンサルタンシーA | CTのみに焦点を当て、一律4%の成長を予測、PET/MRのハイブリッド需要を過小評価 |

| 1億9,000万米ドル(2024年) | 業界誌B | 放射線治療用線量ファントムをバンドルし、サービス契約収入を組み込み、合計を膨らませる。 |

これらの比較は、スコープの調整や変数の選択が透明でない場合、市場価値が大きく変動することを示している。モルドー・インテリジェンスは、スキャナー数、QA実施基準、ユーザーと検討した価格エビデンスに基づき見積もりを行うことで、バランスの取れた再現可能なベースラインを提供します。

レポートで回答される主要な質問

3Dプリントファントムが従来モデルより好まれるようになっているのはなぜですか?

数日以内に院内で製造でき、患者の解剖学的構造を精密に再現し、CT、MRI、超音波にまたがって機能するため、品質チェックとオペレーター訓練が向上するとともに物流上の障壁が低減されます。

人工知能(AI)はファントムベースの品質保証をどのように変化させていますか?

AIソフトウェアがファントムスキャンの画像解析を自動化し、数秒で微細な歪みを検出することで、物理学者がより複雑な性能問題に集中できるようになっています。

マルチモダリティファントムはハイブリッドPET/CTおよびPET/MRスキャナーの普及においてどのような役割を果たしていますか?

これらのファントムは統合モダリティ間の空間的整合性とコントラストの一貫性を検証し、ハイブリッドイメージングの拡大に伴い施設がアクレディテーションを維持するのに役立ちます。

外来画像診断センターがファントム検査に積極的に投資しているのはなぜですか?

価値基づく診療報酬が文書化された画像品質に応じた支払いと連動しているため、外来施設は有利な支払者契約を確保するために定期的なファントムスキャンに依存しています。

ファントムの供給可能性に最も影響するサプライチェーンの課題はどれですか?

エラストグラフィグレードのポリマーと高純度放射性ゲルの供給源が限られており、リードタイムが延長され、メーカーが代替材料の探索を迫られる可能性があります。

アンソロポモーフィックファントムは臨床医の訓練をどのように向上させますか?

リアルな質感と解剖学的に正確な構造により、放射線科医と外科医が管理された環境で複雑な手技を練習でき、学習曲線が短縮され患者の安全性が向上します。

最終更新日: