米国診断画像市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 10.57 十億米ドル |

| 市場規模 (2031) | 13.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国診断画像市場分析

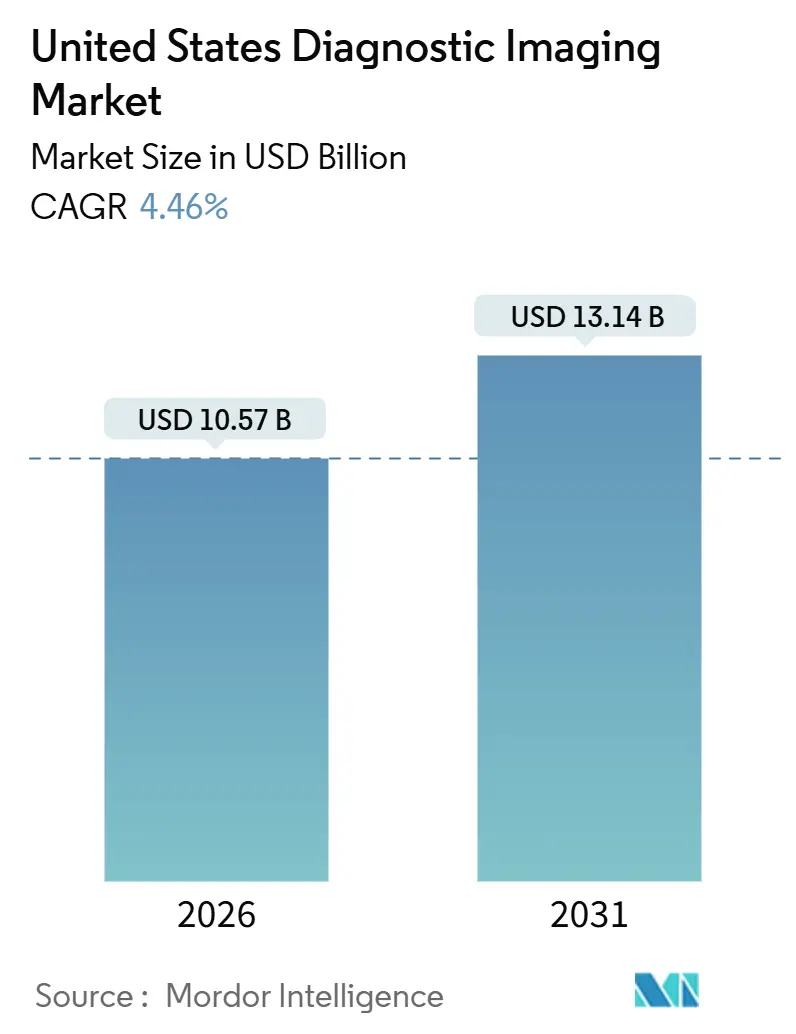

米国診断画像市場の規模は2026年にUSD 105億7,000万ドルと推定され、予測期間(2026年~2031年)においてCAGR 4.46%で2031年までにUSD 131億4,000万ドルに達する見込みです。

持続的な需要は、高齢化人口、外来設定への支払者主導のシフト、および先進スキャンの4分の1の解釈をすでに支援する急速なAI普及から生まれています。Cancer Moonshot 2.0やARPA-Hなどの連邦プログラムは、精密画像診断パイロット事業に合計USD 3,500万ドルを投入し、低線量および価値に基づくプロトコルに対して診療報酬のインセンティブが設けられています。病院は、サイト中立的な支払い削減後に利益率を守るため機器のライフサイクルを7年から10年に延長していますが、差し迫った35,600人の放射線科医不足〔ACR.ORG〕を克服するためにクラウドPACSおよびトリアージアルゴリズムのライセンス取得を継続しています。ハードウェアでは統合が進んでいますが、ポイントソリューションベンダーが既存のPACS内でニッチな契約を確保しているため、ソフトウェアは断片化した状態が続いています。

主要レポートの要点

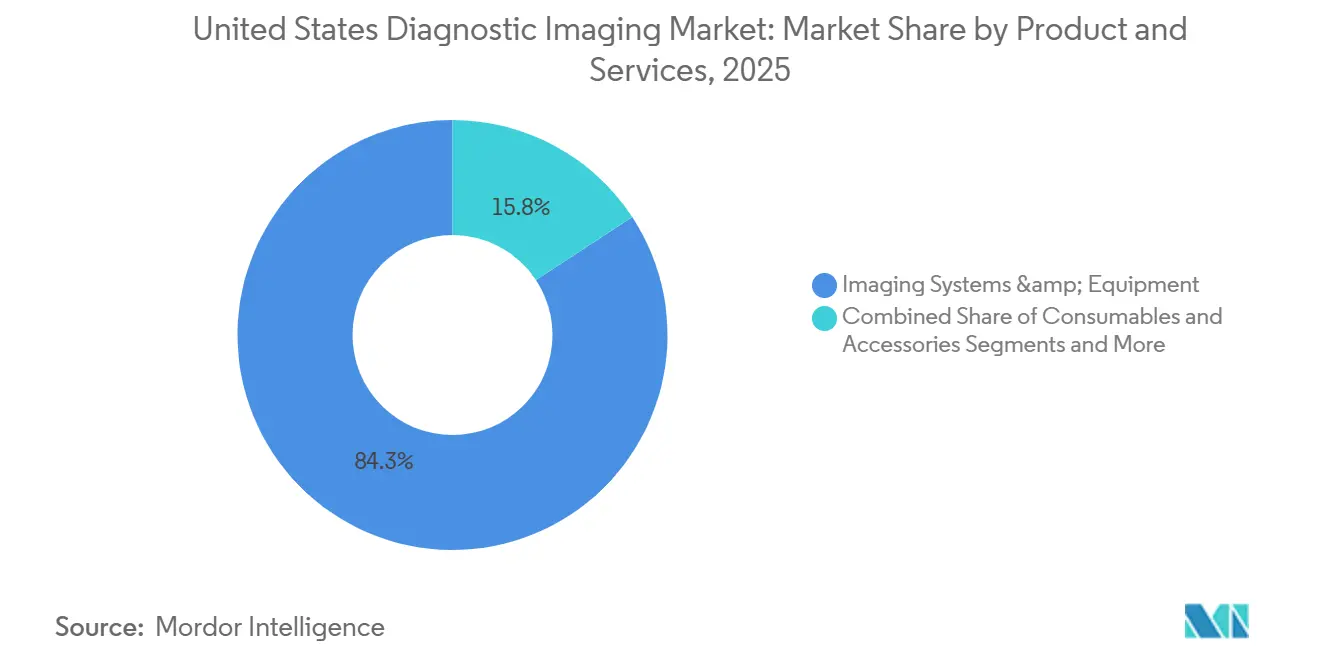

- 製品およびサービス別では、画像システムおよび機器が2025年の収益の84.25%を占め、ソフトウェアおよびサービスは2031年にかけてCAGR 16.73%で伸長しており、これは米国診断画像市場において最も速いペースです。

- 用途別では、心臓病学が2025年の処置件数シェアの33.63%をリードし、神経学および神経変性疾患は2031年にかけてCAGR 15.18%で拡大する見込みです。

- エンドユーザー別では、病院が2025年の支出の68.26%を占め、外来手術センターは2031年にかけてCAGR 13.32%と最も高い成長率を示しています。

- 技術別では、従来型プラットフォームが2025年の米国診断画像市場シェアの84.13%を占め、AI対応システムは2031年にかけてCAGR 13.58%で上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国診断画像市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したワークフローおよび画像 解釈の採用 | +0.8% | 全国規模、学術医療センターおよび大規模IDNに集中 | 中期(2〜4年) |

| 画像検査量の外来 および外来手術施設へのシフト | +0.9% | 全国規模、テキサス州、アリゾナ州、 フロリダ州で最も速い | 短期(2年以内) |

| ポータブルおよびハンドヘルド超音波・ X線システムの急速な普及 | +0.5% | 全国の農村部および医療サービスが 不十分な郡 | 中期(2〜4年) |

| CMSのサイト中立的な支払い拡大による 低コスト画像診断サイトの優遇 | +0.7% | メディケアおよびメディケアアドバンテージ 対象者 | 短期(2年以内) |

| 低線量および価値に基づく画像診断に 対する診療報酬インセンティブ | +0.4% | 全国規模 | 長期(4年以上) |

| がんおよび 神経変性疾患診断への連邦投資 | +0.3% | NIH指定センターおよびARPA-H ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したワークフローおよび画像解釈の採用

放射線科アルゴリズムに対するFDA承認件数は2024年に87件に達し、2023年比で40%増加しました。医療システムはこれらのツールを活用して、放射線科医の時間をより高収益のインターベンション症例に再配分しています。AidocのトリアージプラットフォームはAidocの脳卒中プロトコルにおける来院から診断までの時間を30%短縮します。[1]Aidoc、「Ochsner脳卒中データワンページャー」、Aidoc、aidoc.com 統合はレガシーPACSがカスタムAPIを必要とし、地域病院には出力をローカルで検証するための医療情報学チームが不足しているため、依然として課題となっています。FDAは現在、人口統計別の性能指標の提出を求めており、この変更により申請期間は長くなるものの、スキャナー内にAIを組み込むベンダーに有利に働きます。その結果、プラットフォームメーカーはアルゴリズムをハードウェアとバンドル化し、サービス契約をロックインして米国診断画像市場のリーチを拡大しています。[2]GE HealthCare、「CareIntellect」、GE HealthCare、gehealthcare.com

画像検査量の外来および外来手術施設へのシフト

外来手術センターは病院外来部門に比べてスキャン1件あたりのコストが30〜40%低く、メディケアアドバンテージの誘導により2031年にかけてCAGR 13.32%が見込まれています。2025年におけるサイト中立的な支払い拡大により、腰椎MRIあたりUSD 300のマージン格差がおよそUSD 50に縮小し、病院の収益構造を圧迫しました。独立系施設は現在、非病院画像検査の22%を実施しており、2020年の18%から上昇し、医療施設必要証明法を廃止した州での成長が最も顕著です。病院はオフキャンパス部門への院内クリニック転換で対応しますが、CMSが距離の定義を厳格化したため、旧来のサイトの8%が病院レートの適用対象外となり、このシフトが米国診断画像市場を再構築しています。

ポータブルおよびハンドヘルド超音波・X線システムの急速な普及

ハンドヘルド超音波の出荷台数は2025年に18万台に達し、2023年比で60%増加しました。この成長はButterfly iQ3およびGE HealthCareのVscan Airが牽引しています。クラウド連携プローブが留置をガイドし異常を検知することで、プライマリケアチームが正式な検査を依頼する前にトリアージを行えるようになっています。農村部の病院は患者搬送を回避するためにポータブルX線を採用し、移動を15%削減しています。CMSがポータブル超音波に対する診療報酬の均等化を実施したことで、支払いの障壁が取り除かれました。精度の差異は依然として存在しており、2024年のJACR研究では、ハンドヘルド機器は少量の胸水の12%を見逃したのに対し、カートシステムでは3%でした。[3]Peter E. Morris、Anne K. Kelly、Michael F. Morris、「少量胸水検出におけるハンドヘルド対カートベース超音波」、米国放射線科学会誌、jacr.org FDAの新しいガイダンスはアルゴリズムの学習データの透明性を義務付けており、米国診断画像市場の基準を引き上げています。

低コスト画像診断サイトを優遇するCMSのサイト中立的な支払い拡大

2025年における11件の新たな画像診断コードの診療報酬均等化により、病院所有センターの売却が加速し、RadNetやAkuminなどの事業者にオフキャンパスサイトの14%が売却されました。メディケアアドバンテージの事前承認により患者が優先ネットワークに誘導され、独立系センターの患者数が増加しています。病院はクリニックの名称変更により施設料の維持を試みていますが、改定された250ヤードルールにより適格性が制限されています。これらの変化により、米国診断画像市場全体で資本と患者数が再配分されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線科医および 診療放射線技師の不足 | -0.6% | 全国規模、農村地域で深刻 | 中期(2〜4年) |

| AIアルゴリズムおよび新規モダリティに 対するFDA承認サイクルの長期化 | -0.3% | 全国規模 | 中期(2〜4年) |

| 高度なMRI・CTシステムの 資本集約的性質 | -0.4% | 独立系センターおよび農村部病院 | 長期(4年以上) |

| 医療費の透明性およびサプライズ請求禁止法による 医療提供者マージンの圧縮 | -0.5% | 病院外来部門および 救急部門の画像診断 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

放射線科医および診療放射線技師の不足

2034年までに予測される35,600人の放射線科医不足は、2025年における12,000件の診療放射線技師の欠員と重なり、1件あたりUSD 75〜150の遠隔放射線診断への依存度が高まっています。バーンアウトは放射線科医の42%に影響しており、主にケース過負荷と管理業務が原因です。AIトリアージは読影時間を10〜15%節約しますが、依然として人間による監視が必要です。CMSの研修医資金に対する上限措置が継続しており、診療範囲の拡大は州の反対に直面しているため、労働力不足が米国診断画像市場の発展を制約しています。

AIアルゴリズムおよび新規モダリティに対するFDA承認サイクルの長期化

510(k)審査の平均期間は6カ月であり、デノボ申請ルートは12カ月かかるため、商業化が遅延しています。2025年のガイダンス草案では人口統計別のバリデーション要件が追加され、さらにタイムラインが延長されています。中小企業には規制対応のインフラが不足しており、大手企業が有利な状況です。ブレイクスルー指定は2024年に放射線科機器わずか12件にとどまり、緩和の余地が限られていることを示しています。このボトルネックにより、米国診断画像市場に到達するイノベーションのペースが低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品およびサービス別:人件費上昇に伴うソフトウェアの台頭

ソフトウェアおよびサービスはCAGR 16.73%で成長する見込みであり、米国診断画像市場内で最も急速な進展を示しています。クラウドPACS、AIトリアージ、予測メンテナンスサブスクリプションは、労働力不足に直面する病院にとって魅力的です。画像システムおよび機器は依然として2025年収益の84.25%を占め、USD 50万〜300万ドルのコストを要するMRIおよびCTユニットが中核を成しています。機器交換サイクルの先延ばしがハードウェアの成長を抑制する一方、サービス契約を増強しています。

GE HealthCareのCareIntelligentによる予知保全はダウンタイムを30%削減し、スキャナー1台あたり年間USD 5万ドルのコスト削減をもたらします。SiemensのAI-Rad Companionは読影時間を4分に短縮し、リソース不足の放射線科グループを支援しています。ポータブルX線およびハンドヘルド超音波はエントリーレベルの画像診断を汎用品化し、Cancer Moonshotの支援を受けたPET普及が高付加価値のニッチ需要を維持し、米国診断画像市場における収益の流れを形成しています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

用途別:アルツハイマー病診断による神経学の急成長

心臓病学は2025年の処置件数の33.63%を占め、冠動脈疾患の有病率と心不全管理を反映しています。アミロイドPETに患者を誘導する血液ベースのアルツハイマーマーカーに牽引された神経学は、2031年にかけてCAGR 15.18%で成長する見込みであり、米国診断画像市場において最も速いペースです。腫瘍学は、適格コホートを1,450万人の成人に倍増させた肺がん検診基準の拡大から恩恵を受けています。

筋骨格MRIはメディケアの診療報酬引き下げに直面しており、センターはより高い利益率の関節治療に軸足を移しています。女性の健康画像診断はマンモグラフィー推奨年齢の引き下げから恩恵を受け、トモシンセシスの採用率が施設の75%に上昇しています。ロングCOVIDにより高分解能CTが肺疾患学のワークフローで引き続き使用されています。AIによる肺結節ツールは偽陰性を20%削減しますが、PACS統合資金を必要としており、米国診断画像市場内での採用スピードの差異を示しています。

エンドユーザー別:外来センターが選択的医療量を獲得

病院は2025年の支出の68.26%を維持していますが、支払者の誘導により外来センターはCAGR 13.32%で拡大しており、全体成長率のほぼ3倍です。独立系診断画像センターは現在、スキャン件数の22%を実施しており、医師報酬スケジュールの下での低コスト構造を活用しています。

医師オフィスは付随収入のためのインハウス画像診断に投資していますが、スターク法が所有制約を規定しています。VA施設は農村クリニックへのサービスに遠隔放射線診断に依存していますが、機器更新は遅れています。RadNetの2024〜25年における18センターの買収は沿岸市場を統合し、Akuminはサンベルト州全体で拡大しており、米国診断画像市場における競争力学の証左となっています。

注記: 各セグメントのシェアはレポート購入後に閲覧可能です

技術別:統合の摩擦にもかかわらず加速するAI採用

従来型システムは依然として2025年シェアの84.13%を占めていますが、AI対応プラットフォームはCAGR 13.58%で進展しています。深層学習MRI再構成はスキャン時間を半減させ、人員不足の中でスループットを向上させています。PhilipsはリアルタイムのUltraサウンドガイダンスを重ねることで生検エラーを25%削減しています。

AidocとRapidAIはそれぞれ米国内の1,000施設および1,600施設に到達しましたが、直接的な診療報酬はなく、医療システムが精査するサブスクリプションに依存しています。FDA承認サイクルが大手企業に優位性を与えていますが、ソフトウェアネイティブの参入者はより速くイテレーションを繰り返し、米国診断画像市場全体の競争を維持しています。

地理的分析

外来への移行は全国的に起きていますが、医療施設必要証明法の廃止により2023年から2025年の間に独立型MRIおよびCTスイートが25%急増したテキサス州、アリゾナ州、フロリダ州で最も顕著です。これらのサンベルト州は現在、新たな外来画像診断センターの最密集地域となっており、米国診断画像市場においてスケールメリットを求める民間投資グループの資本を集めています。

中西部の農村郡は放射線科医不足に悩まされており、ポータブル超音波および遠隔放射線診断サービスに依存しています。VAはモンタナ州およびダコタ州での遠隔読影契約を優先し、重大な所見の伝達に冗長性を追加しています。ARPA-HのPOSEIDONプログラムは、カンザス州とアイオワ州の腫瘍学クリニックで初期のポータブルPETトライアルを実施していますが、サイクロトロンへのアクセスは依然として限られています。

北東部の学術拠点であるマサチューセッツ州、ニューヨーク州、ペンシルベニア州は連邦研究助成金の大部分を集め、フォトンカウンティングCTトライアルおよびアルツハイマー神経画像研究を集中させています。しかし、医療費透明性ルールにより、これらの州の雇用主は緊急性の低いスキャンをよりコストの低いニューハンプシャー州およびデラウェア州の施設に誘導し、米国診断画像市場内の地域的な患者数を再配分しています。

競合状況

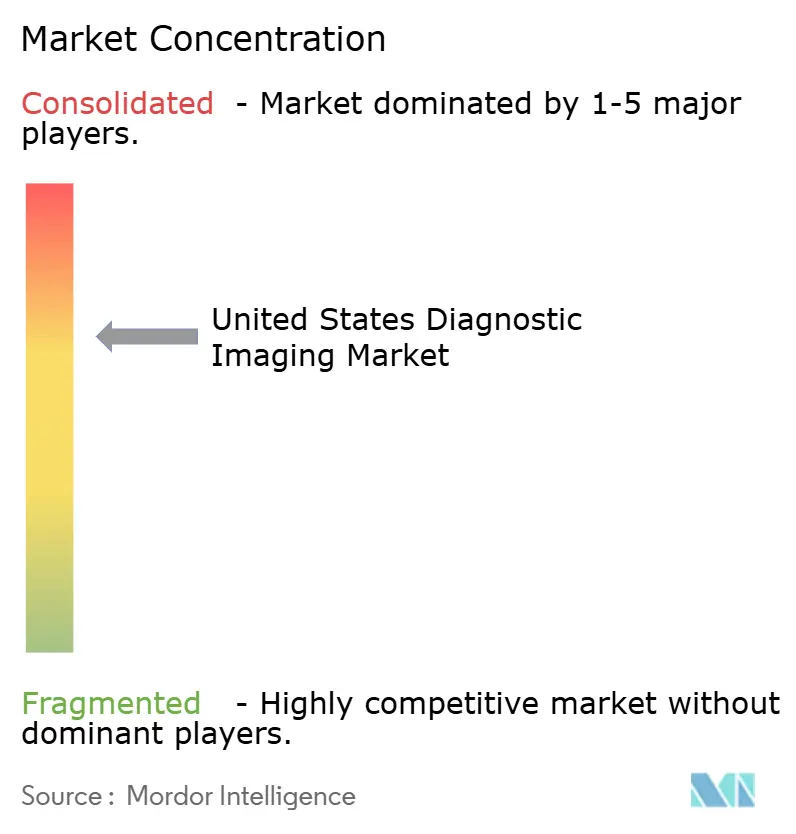

Siemens Healthineers、GE HealthCare、Philipsは合わせてインストール済みハードウェア収益のおよそ半分を占めており、中程度の集中度を反映しています。各社の戦略はAIモジュールをスキャナーとバンドルし、乗り換えコストを生み出して離脱を抑止するものです。Aidoc、RapidAI、Qure.aiなどのポイントソリューションソフトウェアベンダーは、ハードウェアの交換なしにPACS統合を通じて市場に参入し、アルゴリズム層を分断しています。

Butterfly NetworkはUSD 1,999という価格で超音波の価格を下げ、医師のアクセスを広げています。EzraはUSD 1,800で直接消費者向けの全身MRIを提供し、従来の紹介ルートを迂回しています。RadNetとAkuminは買収主導の規模拡大を追求し、購買、請求、および遠隔放射線診断をプールしています。規制の複雑さは大手企業に有利であり、専任のFDAチームがスタートアップに比べて承認タイムラインを40%短縮しています。線量低減AIの特許出願が急増し、Siemensは2024年に24件の出願を行い、継続的な研究開発リードを示しています。

インターベンショナルスイートにはAIカテーテルガイダンスが欠如しており、農村部の3Dマンモグラフィー採用においては連邦政府認定医療センターが遅れているなど、ホワイトスペースが依然として存在しています。ポータブルPETはデバイスコストがUSD 100万ドルであり放射線化学の課題があるため、依然としてニッチな領域です。全体として、競争上の動きが米国診断画像市場のハードウェアとソフトウェアの両極を形成しています。

米国診断画像産業リーダー

FUJIFILM Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:RadNetの子会社であるDeepHealthは、MR、CT、PET/CT、超音波機器の集中遠隔スキャン監視を可能にするTechLiveについてFDA承認を取得しました。

- 2025年8月:EsaoteのMyLab A50およびMyLab A70超音波システムがFDA承認を受け、臨床性能基準への適合が確認されました。

- 2025年6月:Siemens Healthineersは、密閉ヘリウム回路と獣医科用途の拡張機能を備えた1.5T MRIプラットフォームであるMagnetom Flow.AceのFDA承認を取得しました。

- 2025年3月:GE HealthCareとNVIDIAは、GTC 2025で発表された自律型X線および超音波アプリケーションの開発に向けた協業を拡大しました。

米国診断画像市場レポートの範囲

本レポートの範囲に基づき、米国診断画像市場は、患者の正確な診断のために電磁放射線を使用して人体の内部構造の画像を取得する診断画像診断をカバーしています。腫瘍学、整形外科、消化器科、婦人科など様々な分野に幅広く応用されています。

米国診断画像市場は、製品およびサービス、用途、エンドユーザー、技術によってセグメント化されています。製品およびサービス別では、市場は画像システムおよび機器、消耗品およびアクセサリー、ソフトウェアおよびサービスにセグメント化されています。画像システムおよび機器はさらにX線、超音波、MRI、CT、核医学、マンモグラフィー、透視撮影およびCアームにサブセグメント化されています。用途別では、市場は心臓病学、腫瘍学、神経学、整形外科、消化器科、女性の健康、および肺疾患学にセグメント化されています。エンドユーザー別では、市場は病院、IDTF、外来手術センター、医師オフィス、退役軍人省および連邦施設、研究機関にセグメント化されています。技術別では、市場はAI対応および従来型にセグメント化されています。本レポートは上記セグメントの金額(USD)を提供しています。

| 画像システムおよび機器 | X線 |

| 超音波 | |

| 磁気共鳴画像法(MRI) | |

| コンピューター断層撮影(CT) | |

| 核医学 | |

| マンモグラフィー | |

| 透視撮影およびCアーム | |

| 消耗品およびアクセサリー | |

| ソフトウェアおよびサービス |

| 心臓病学 |

| 腫瘍学 |

| 神経学および神経変性疾患 |

| 整形外科および筋骨格系 |

| 消化器科および肝臓学 |

| 女性の健康および産科・婦人科 |

| 肺疾患学および胸部画像診断 |

| 病院 |

| 独立系診断画像センター(IDTF) |

| 外来手術センター |

| 医師オフィスおよびクリニック |

| 退役軍人省および連邦施設 |

| 研究機関および受託研究機関(CRO) |

| AI対応 |

| 従来型システム |

| 製品およびサービス別 | 画像システムおよび機器 | X線 |

| 超音波 | ||

| 磁気共鳴画像法(MRI) | ||

| コンピューター断層撮影(CT) | ||

| 核医学 | ||

| マンモグラフィー | ||

| 透視撮影およびCアーム | ||

| 消耗品およびアクセサリー | ||

| ソフトウェアおよびサービス | ||

| 用途別 | 心臓病学 | |

| 腫瘍学 | ||

| 神経学および神経変性疾患 | ||

| 整形外科および筋骨格系 | ||

| 消化器科および肝臓学 | ||

| 女性の健康および産科・婦人科 | ||

| 肺疾患学および胸部画像診断 | ||

| エンドユーザー別 | 病院 | |

| 独立系診断画像センター(IDTF) | ||

| 外来手術センター | ||

| 医師オフィスおよびクリニック | ||

| 退役軍人省および連邦施設 | ||

| 研究機関および受託研究機関(CRO) | ||

| 技術別 | AI対応 | |

| 従来型システム |

レポートで回答されている主な質問

米国診断画像市場の現在の市場規模は?

米国診断画像市場の規模は2026年にUSD 105億7,000万ドルであり、2031年までにUSD 131億4,000万ドルに達する見込みです。

最も成長速度の高い用途セグメントはどれですか?

神経学および神経変性疾患の画像診断は、アルツハイマー病診断に牽引され、2031年にかけてCAGR 15.18%と最も高い成長率を示しています。

サイト中立的な支払いルールは医療提供者にどのような影響を与えていますか?

CMSは2025年に追加の画像診断コードに対する診療報酬を均等化し、病院のマージンを圧縮して独立系センターへの患者数シフトを加速しています。

AIは画像診断の成長においてどのような役割を果たしていますか?

FDA承認アルゴリズムはすでに先進スキャンの4分の1をサポートし、AI対応システムのCAGR 13.58%を牽引しており、特にトリアージおよび画像再構成に顕著です。

ハンドヘルド超音波デバイスが普及している理由は何ですか?

USD 10,000未満の価格のユニットにより、プライマリケアおよび農村部でのポイントオブケア画像診断が可能となり、患者搬送を削減しアクセスを拡大しています。

最終更新日: