一般外科用デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.32 十億米ドル |

| 市場規模 (2031) | 30.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一般外科用デバイス市場分析

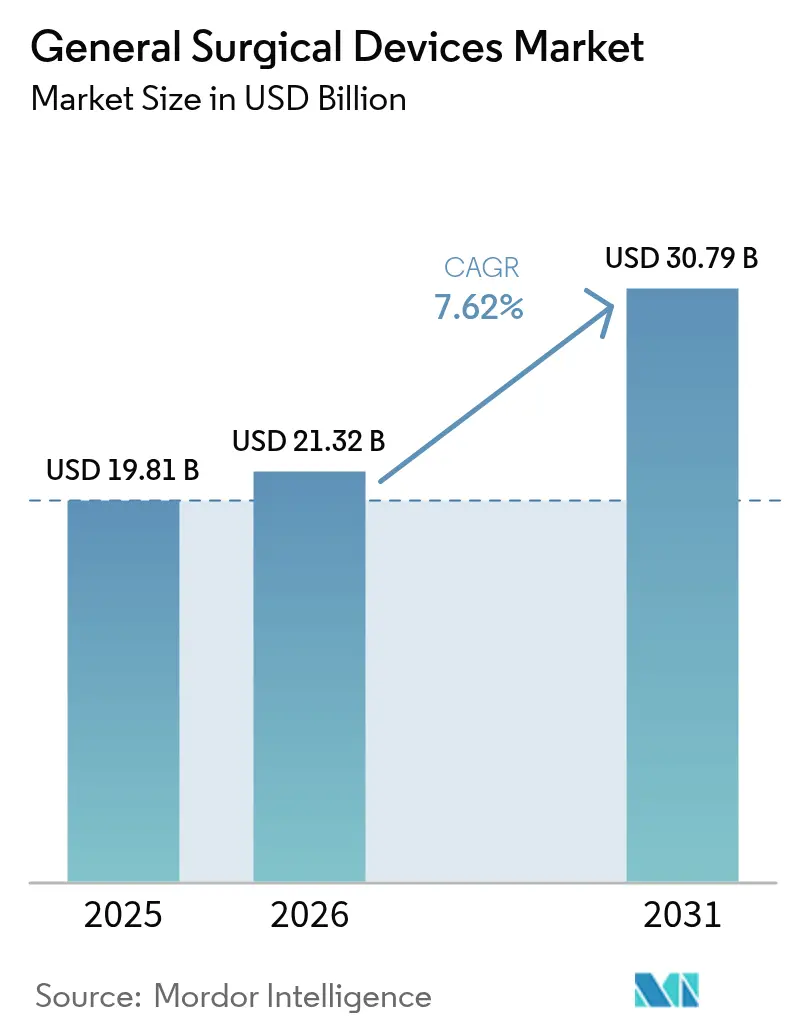

一般外科用デバイス市場規模は、2025年の198億1,000万米ドルおよび2026年の213億2,000万米ドルから、2031年までに307億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 7.62%を記録する見込みです。

世界的な手術件数の増加、ロボット支援手術およびその他の低侵襲プラットフォームの急速な普及、そして使い捨て器具への病院全体的な移行が、この市場の拡大を牽引しています。施設管理者は単回使用キットを滅菌処理コストの削減と感染管理指標の厳格化への直接的な手段と捉えており、外科医は工場滅菌済みトレイに組み込まれた一貫性とトレーサビリティを高く評価しています。かつては学術的な手術室にのみ設置されていたロボットシステムは、現在ではリースプログラムを通じて資金調達され、フォースフィードバック機能のアップグレードによって学習曲線が緩和されたことで、地域の病院にも導入されています。並行して、超音波、バイポーラ、モノポーラの各モダリティを単一のカートに統合したスマートジェネレーターが、手術室のフロアスペースの確保と回転時間の短縮に貢献しています。

主要レポートの要点

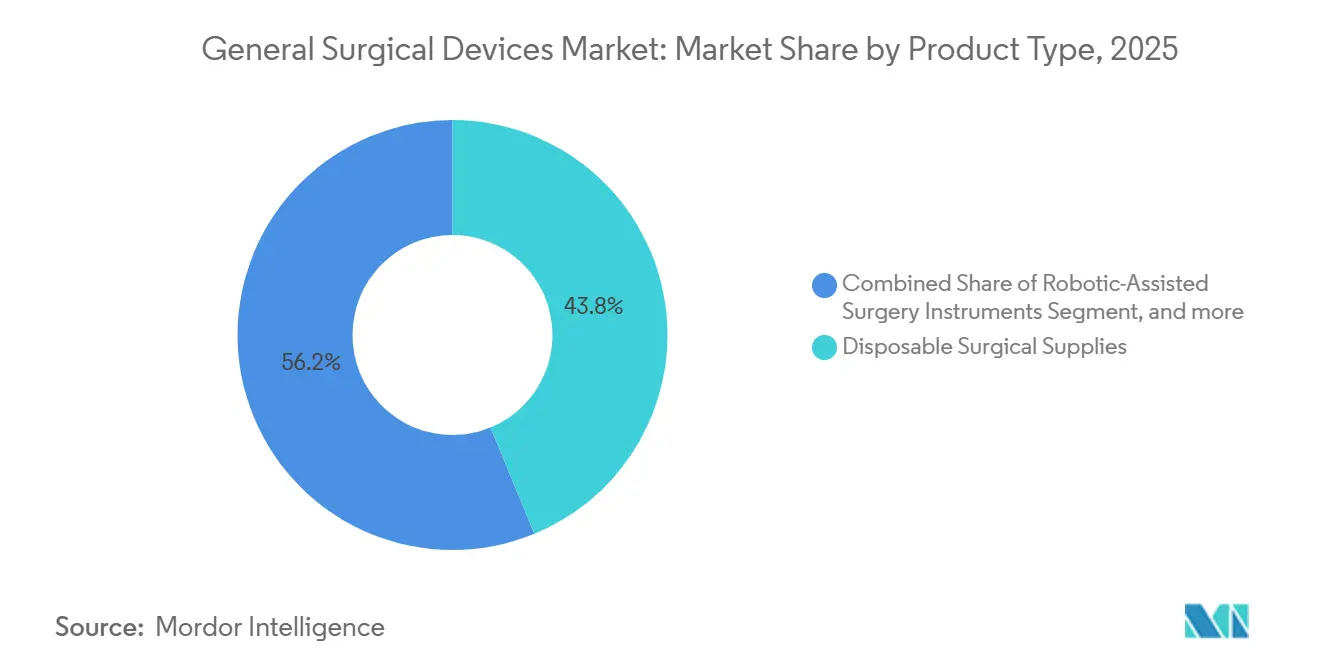

- 製品タイプ別では、使い捨て品が2025年の一般外科用デバイス市場シェアの43.78%を占め、再処理部門を迂回できる工場滅菌済み器具に対する病院の選好を反映しています。

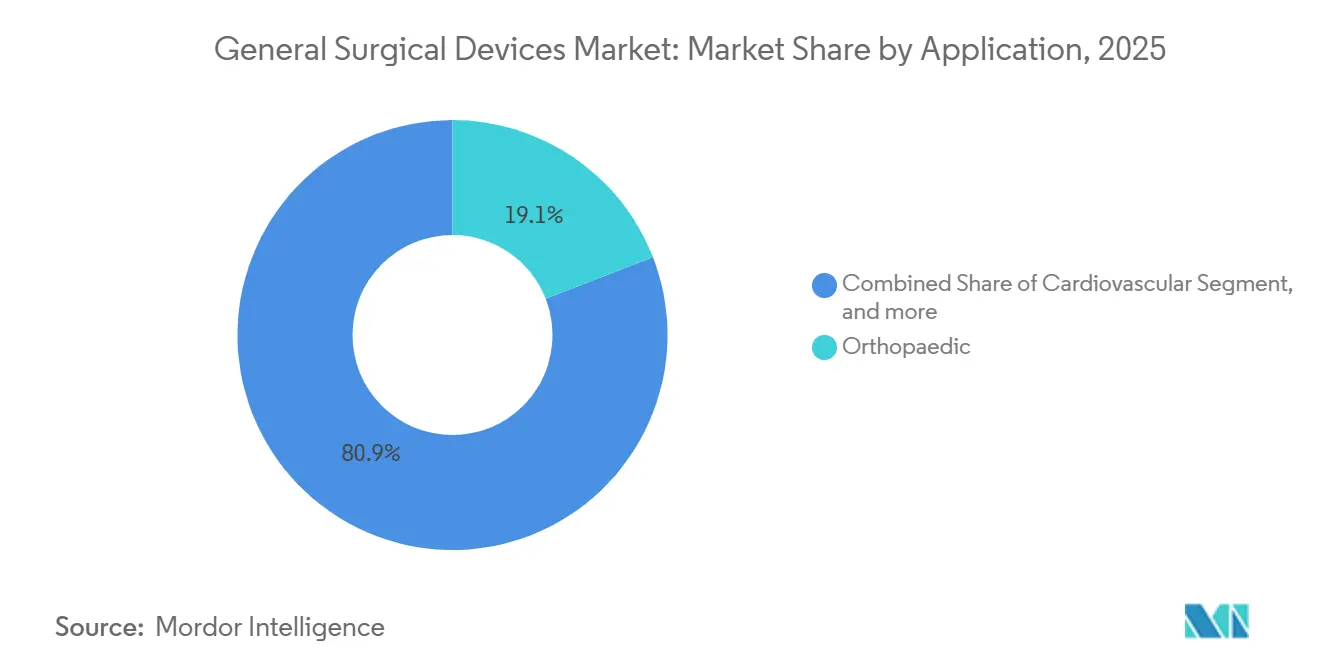

- 用途別では、心臓血管外科がエネルギーベースの血管シーリングおよびカテーテルベースのソリューションにより回復期間が短縮されることから、2031年までのCAGRが9.77%と全専門科の中で最も高い成長率が予測されています。

- エンドユーザー別では、病院が2025年に58.62%の収益シェアを維持していますが、支払者が低複雑度の症例をより低コストの医療施設に誘導するにつれ、外来手術センターがCAGR 10.32%で拡大しています。

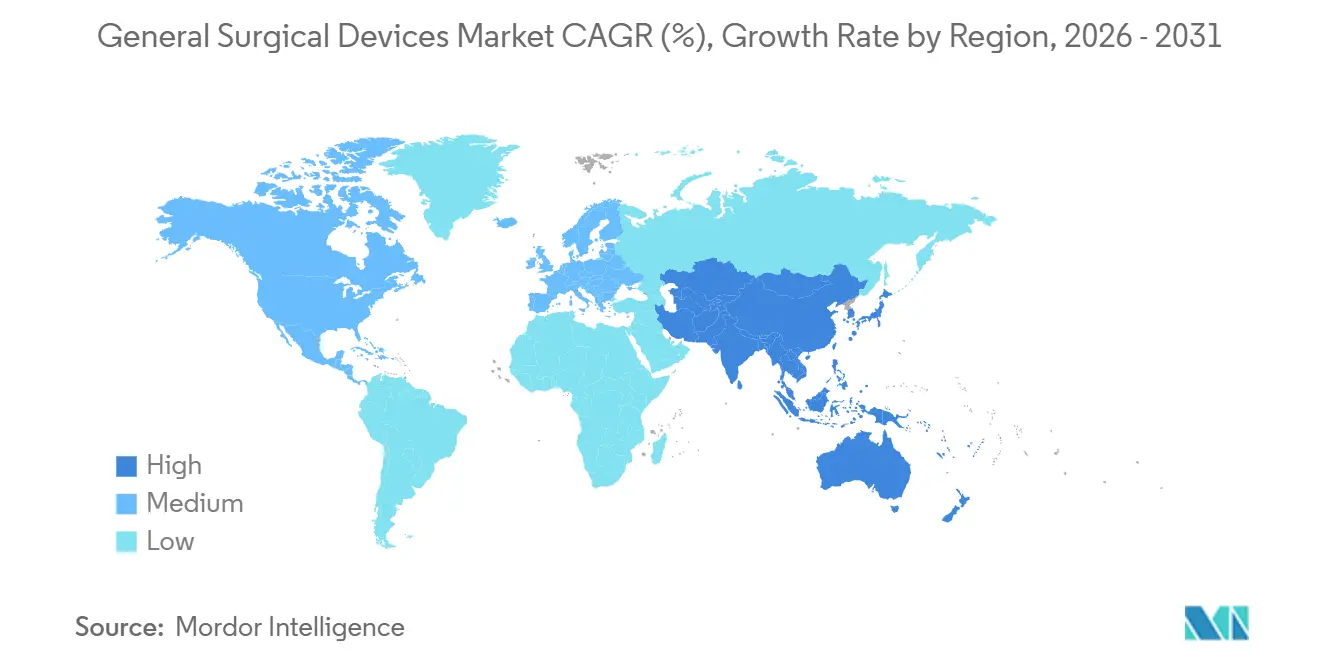

- 地域別では、北米が2025年の売上高の41.54%を占めていますが、アジア太平洋地域は病院建設と中間層需要の高まりに牽引され、2031年までのCAGRが8.54%と最も力強い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の一般外科用デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な手術件数の増加 | +1.8% | 世界規模、アジア太平洋での急速な加速 | 中期(2〜4年) |

| 低侵襲手術およびロボット支援手術へのシフト | +2.1% | 北米と欧州がリード、アジア太平洋が追随 | 長期(4年以上) |

| 外科用器具における継続的な技術進歩 | +1.5% | 研究開発は北米と欧州に集中 | 長期(4年以上) |

| 新興市場における医療インフラの拡充 | +1.3% | アジア太平洋を中心に、他地域にも波及 | 中期(2〜4年) |

| 使い捨ておよび単回使用デバイスへの選好の高まり | +1.6% | 北米と欧州、アジア太平洋での使用増加 | 短期(2年以内) |

| スマートおよびコネクテッド手術室への投資拡大 | +0.9% | 北米および西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な手術件数の増加

高齢化する世界人口と慢性疾患有病率の上昇が手術医療の需要を押し上げていますが、世界保健機関が定める年間10万人あたり5,000件という基準を満たしている国は45カ国にとどまっています[1]世界銀行、「外科手術件数(人口10万人あたり)」、worldbank.org。高所得国においては、Intuitive Surgicalが2024年にda Vinci手術268万件を記録し、前年比17%増となり、一般外科がその大部分を占めました。この勢いは病院に対して器具ポートフォリオの拡充と資本予算の拡大を迫り、スループットの維持を求めています。これに応じてメーカーは、手術室の全面改修を必要とせず既存インフラに組み込める複数専門科対応トレイやモジュール式ロボットアームを展開しています。一方、症例数の増加は使い捨て品の経済性を強化し、一般外科用デバイス市場を成長軌道に一層固定しています。

低侵襲手術およびロボット支援手術へのシフト

患者の回復期間の短縮、鎮痛薬使用量の削減、および当日退院の実現を目的として、低侵襲技術を採用する外科医が増加しています。第5世代da Vinciプラットフォームに搭載されたフォースフィードバック技術は、前臨床データにより組織への圧力を最大43%低減することが検証されており、触覚感覚の喪失を懸念して導入をためらっていた外科医の障壁を下げています。それでも資本集約性は依然として参入障壁となっており、予測可能な症例数にわたってコストを分散するリースモデルや手術件数に応じた課金モデルが普及しています。導入が拡大するにつれ、一般外科用デバイス市場ではハロー効果が生じており、ロボットの関節動作に最適化された補助ポート、ステープラー、エネルギー器具の需要も並行して拡大しています。

外科用器具における継続的な技術進歩

新世代のジェネレーターは、モノポーラ、バイポーラ、超音波、および高度バイポーラエネルギーを単一のシャーシに統合し、従来の積み重ね型機器と比較して機器のフットプリントを最大46%削減しています。Olympusはハイブリッドデバイスに遠位熱シールドを追加し、熱伝達を抑制して隣接組織を保護しています。複数のモダリティを単一インターフェースに統合することで、器具交換の迅速化だけでなく、しばしば見落とされがちなコスト要因であるスタッフトレーニングの簡素化も実現しています。先進的なベンダーはリアルタイムの組織データをクラウドにストリーミングするセンサーを組み込み、ハードウェアのコモディティ化が進む中でもマージンを守るサブスクリプション型ソフトウェアの基盤を構築しており、一般外科用デバイス市場をさらに活性化しています。

使い捨ておよび単回使用デバイスへの選好の高まり

北米および欧州の病院は、感染管理プロトコルの強化を目的として、単回使用トロカール、ステープラー、血管シールへの移行を続けています。Becton Dickinsonの完全生体吸収性Phasix ST臍ヘルニアパッチは、確立された術式を変えることなく非永久的インプラントを求める外科医の要望に応えています[2]Becton Dickinson、「Phasix ST臍部パッチがFDA認可を取得」、bd.com。中央滅菌再処理のための物理的スペースとスタッフが不足している外来手術センターでの採用が特に顕著です。同時に、バーコード付き使い捨て品に組み込まれたトレーサビリティは価値に基づくケアの監査を支援し、一般外科用デバイス市場における単回使用の経済性をさらに定着させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度システムの高い資本コストおよびメンテナンスコスト | -1.2% | 世界中の中堅病院で最も深刻 | 短期(2年以内) |

| 厳格な規制およびコンプライアンス要件 | -0.8% | 欧州、北米、中国 | 中期(2〜4年) |

| ネットワーク接続された外科用機器におけるサイバーセキュリティリスク | -0.4% | 北米および欧州 | 長期(4年以上) |

| 次世代技術に対応できる熟練外科医の不足 | -0.6% | サハラ以南アフリカ、南アジア、各地の農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度システムの高い資本コストおよびメンテナンスコスト

最高水準のロボット手術システムの導入には最大250万米ドルの初期費用が必要となる場合があり、年間サービス契約費用は10万米ドルから20万米ドルの範囲に及びます。リースや手術件数に応じた課金契約が初期負担を軽減するとはいえ、財務委員会はスループットの向上がコストを相殺するという証拠を依然として求めています。多くの地域病院にとって、手術台に取り付けるタイプや単孔式ロボットは、フロアスペースのペナルティと資本リスクを削減する魅力的な代替手段となっています。それでも価格は、一般外科用デバイス市場の短期的な成長を抑制する障壁であり続けています。

厳格な規制およびコンプライアンス要件

欧州連合の医療機器規則は証拠要件を厳格化し、審査期間を延長したため、一部のベンダーはニッチ製品を市場から撤退させました。米国では、510(k)申請に市販後サーベイランスおよびサイバーセキュリティ報告プロトコルが求められるケースが増えています[3]。改革により低リスク器具の承認経路の迅速化が期待されているものの、文書化と臨床検証のコストはスタートアップ企業に重くのしかかり、資金力のある既存大手企業へのシェア集中を促し、一般外科用デバイス市場全体の拡大率をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:使い捨て品が優位、ロボット分野が加速

使い捨て消耗品が2025年収益の43.78%を占め、再処理リスクの排除と滅菌保証の確保に向けた病院の取り組みを裏付けています。この優位性は、中央滅菌ワークフローの不備が認定調査で指摘されるたびに強化され、管理者は一般的な処置に特化した単回使用キットへの移行を進めています。ロボット器具は現時点では絶対的なシェアは小さいものの、2031年までCAGR 9.65%で成長しています。その成長は、フォースフィードバック機能を搭載したシステムの設置台数の拡大に依存しており、中堅キャリアの外科医の移行を容易にしています。ロボット消耗品の一般外科用デバイス市場規模は、出荷されるコンソール台数と連動して拡大すると予測されています。

第2の成長層は、超音波切開、バイポーラシーリング、リアルタイム熱モニタリングを統合したハイブリッドエネルギーツールにあります。Johnson & Johnsonのモジュール式ジェネレーターはカートのフットプリントをほぼ半減させており、スペースが限られた外来手術室にとって設計上の優位点となっています。スマートステープラーも参入しており、Medtronicの円形モデルは適応圧縮とオンボードリークテストを提供し、使い捨て品がコネクテッド手術室内のデータノードとなる未来を示しています。プレミアム機能が資本設備から単回使用フォーマットへと移行するにつれ、価値認識は一般外科用デバイス市場において高度な使い捨て品へと傾き続けています。

用途別:心臓血管外科が急成長、整形外科は安定

整形外科手術が2025年売上高の19.10%を生み出し、関節置換術およびトラウマ用ハードウェアへの安定した需要に支えられています。しかし心臓血管外科は、経カテーテル弁置換術とエネルギーベースの血管シーリングが入院期間を短縮することから、2031年までのCAGRが9.77%と急速な成長軌道にあります。心臓血管器具の一般外科用デバイス市場規模は、予測期間後半には整形外科を上回ると予想されており、手術の独自性と継続的な消耗品需要を組み合わせたデバイスが牽引しています。

その他の分野では、単孔式ロボット手術が婦人科・泌尿器科のワークフローを再定義しており、スマートステープラーは重篤な合併症リスクを伴う大腸吻合術をターゲットとしています。熱拡散を抑制するエネルギーデバイスは脳神経外科および胸部外科での採用が進み、高難度専門科における一般外科用デバイスのアドレサブル需要を拡大しています。薬物療法による体重減少の代替手段の台頭により肥満外科の成長は鈍化していますが、再手術がステープリングおよびシーリングベンダーにとってセグメントの関連性を維持しています。

エンドユーザー別:外来手術センターが病院を上回る成長

病院は症例の複雑性と24時間365日のサポートサービスにより、依然として世界収益の58.62%を占めています。しかし支払者が定型的な処置をより低コストの施設に誘導するにつれ、外来手術センターは2031年までCAGR 10.32%を記録しています。単回使用キットは大規模な滅菌部門を不要とすることで、外来手術センターの経済性に自然に適合しています。外来手術センターに帰属する一般外科用デバイス市場シェアは、特に腹腔鏡下胆嚢摘出術およびヘルニア修復パッケージにおいて着実に上昇すると予測されています。

眼科、疼痛管理、スポーツ医学に特化した専門クリニックは高いスループットを活用してボリュームディスカウントを交渉していますが、購買主体としては依然として分散しています。学術センターは購買力では小規模ながら、次世代デバイスの広範な採用前に臨床試験を通じて検証を行うことで影響力を発揮しています。これらの施設が総体として多チャネルの需要パターンを生み出し、一般外科用デバイス市場全体にわたって資金調達モデルとトレーニングモデルを調整できるベンダーに報酬をもたらしています。

地域分析

北米は2025年収益の41.54%を生み出し、約10,000台のda Vinciコンソールの設置台数と低侵襲技術を優遇する償還モデルに支えられています。中規模病院への資本圧力は続いていますが、リースプログラムと手術台搭載型ロボットがその影響を緩和しています。当日退院が支払者の支持を得るにつれ外来センターが繁栄しており、使い捨てキットへの需要を強化し、一般外科用デバイス市場を地域に定着させています。

欧州はロボットおよびハイブリッドエネルギープラットフォームの成熟した採用において北米に続いています。欧州連合医療機器規則の下での規制の厳格化によりコンプライアンスコストが上昇しましたが、最近の簡素化提案は年間33億ユーロの削減を目指しており、製品ローンチを再活性化する可能性があります。持続可能性の要請が新たな調達フィルターとして加わり、使用済みプラスチックを回収するか、ライフサイクルの炭素削減を文書化するメーカーが優遇されています。

アジア太平洋地域はCAGR 8.54%と最も成長の速い地域です。政府資金による病院拡充と拡大する中間層が顧客基盤を広げており、現地製造イニシアチブがベンダーの適正価格設定を支援しています。プレミアムなデータ対応システムは都市部の基幹病院に普及していますが、予算が依然として限られている二次病院ではマニュアルハイブリッド器具が主流です。ラテンアメリカおよび中東の新興市場も同様のダイナミクスをより小規模で示しており、総体として一般外科用デバイス市場を新たな領域へと押し広げています。

規制環境

一般外科用デバイスは、品質システム要件、臨床エビデンスへの期待、および市販後義務を対象とする医療機器フレームワークによって規制されています。米国では、FDAの監督は多くの一般外科用器具およびアクセサリーに対する510(k)などの経路に及び、製造管理は品質管理システム規則(QMSR)によって支えられています。QMSRは2026年2月2日に施行され、ISO 13485:2016を参照により組み込んでおり、グローバルポートフォリオ全体で調和された品質文書の価値を高めています。

欧州では、医療機器規則(MDR)が引き続き技術文書と適合性評価の作業負荷を増大させており、ノーティファイドボディの能力と一貫性が主要な運用上の制約となっています。EUはまた、2026年5月4日付の欧州委員会実施規則(EU)2026/977によってこの統治レイヤーを強化し、MDRおよびIVDRの下でノーティファイドボディに対する統一された品質管理および手続き要件を定めました。並行して、2025年12月の欧州委員会提案は、行政的負担を軽減し、認証のボトルネックを緩和するためにMDR/IVDRプロセスの簡素化を目指しています。英国は将来の医療機器体制に関する作業を継続し、市場アクセスの継続性を維持するためにCEマーキングされたデバイスの無期限承認について協議しています。

バリューチェーン分析

一般外科用デバイスのバリューチェーンは、金属、ポリマー、電子機器、コーティング、滅菌バリアパッケージングなどの原材料と精密部品から始まり、機械加工、成形、組立、滅菌を経て進みます。そこから製品はラベリング、規制承認、商業流通へと流れます。大手OEMは通常、設計管理、規制文書、最終製品の出荷を担当し、サブアセンブリには受託製造業者や専門部品サプライヤーを活用することが多く、サードパーティロジスティクスプロバイダーは地域倉庫や必要に応じたコールドチェーンまたは制御された取り扱いを支援します。下流では、流通は通常、病院への直接販売と共同購入チャネルの組み合わせであり、より断片化された市場では卸売業者が補完的にカバーします。特にエネルギープラットフォームやロボット器具については、機器導入トレーニング、器具メンテナンス、市販後調査などの販売後活動もこのループを完結させます。

2つの制約がコストとサービスレベルの両方に影響を及ぼす傾向を強めています。(1)品質システム、トレーサビリティ、供給不足の監視を含む地域全体でのコンプライアンス強度、(2)混乱時の運用の耐性。FDAは医療機器の不足を監視し、国防生産法などの仕組みの下で措置を強化することができます。EUでは、2025年1月に導入された不足報告義務が、一部の製造業者や流通業者に追加的な報告業務をもたらしています。サイバーセキュリティとITの耐性も、ケースレディ・ディスポーザブルおよびロボット用消耗品のサプライチェーン上の考慮事項として浮上しています。例えば、2026年3月にStryker社のシステムに影響を及ぼしたサイバー攻撃は、物理的な製造能力が変わらなくても、デジタルの停止が注文の可視性、在庫割り当て、流通の継続性をどのように混乱させうるかを浮き彫りにしました。

競合環境

Johnson & Johnson、Medtronic、Intuitive Surgical、Stryker、Boston Scientificの5社の多角化した多国籍企業が圧倒的な影響力を持つ一方、専門ニッチ市場では機動力のある革新企業が競争を繰り広げています。Johnson & JohnsonによるShockwave Medicalの131億米ドルでの買収は、強力な消耗品年間収益をもたらす心臓血管ツールへの注力を強調しました。Medtronicはインテリジェントステープリングと新興市場での手頃な価格を目指した地域研究開発拠点で対抗し、一般外科用デバイス市場における地位を強化しています。

一方、Karl StorzはAsensus Surgicalの買収に合意し、内視鏡豊富なポートフォリオに画像誘導ロボット手術を追加しました。フォースフィードバックハプティクス、AI駆動の組織解析、クラウドベースのフリート管理が新たな競争の場となっており、各社は手術費用を囲い込むクローズドエコシステムの構築を競っています。規制およびサイバーセキュリティ要件の強化がスタートアップへの参入障壁を高め、一般外科用デバイス産業は独占に至ることなく緩やかな統合へと向かっています。

一般外科用デバイス産業リーダー

Boston Scientific Corporation

B. Braun SE

Medtronic PLC

Johnson & Johnson(Ethicon、DePuy & Robotics)

Stryker Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制の調和とより明確な標準経路は、コンプライアンスに準拠したトレーサブルなディスポーザブルおよびスマート器具ポートフォリオを大規模に工業化できる製造業者にとって、測定可能な空白地帯を生み出します。2026年2月2日に施行されたFDAのQMSRへの移行は、米国の品質要件をISO 13485:2016により密接に整合させ、2025年の売上の41.54%を占めた北米と国際的に流通する製品ラインの両方に対応するサプライヤーのグローバルな品質システムの収斂を支えます。EUでは、2026年の標準およびエビデンスフレームワークの更新が、ポートフォリオ計画に追加の基盤を提供します。2026年6月25日付の実施決定(EU)2026/1231は滅菌関連要件を対象とする整合規格を更新し、2026年3月20日付の委員会委任規則(EU)2026/1451は、鉗子、持針器、カニューレなどの一般的な外科用器具を含む、義務的臨床試験の対象外となる機器のリストを拡大しました。これにより、文書化とパフォーマンスエビデンスが適切に管理されている場合、一部の再使用可能ツールラインの拡張に対する摩擦を減らすことができます。

技術面では、機会は低侵襲およびロボット導入をステープリング、エネルギー、アクセス、単回使用キットの継続的な需要の引き上げに変える機器に集中しています。この動向は外来手術センターの拡大と密接に結びついており、そこではワークフローが工場滅菌された省スペースキットをますます好むようになっています。2026年に発表された小型化ロボット器具および自律ロボットコンセプトに関する学術研究は、大腸内視鏡検査や顕微手術ツールにおける実証研究を含み、検証と商業化後に新しいアクセサリー製品へと転換できる、より小型でデータ駆動型の器具のパイプラインを示しています。現在の市場構造の中で、これはモジュール式ロボットプラットフォームと統合エネルギーシステムを互換性のあるディスポーザブル器具と組み合わせ、病院の調達および市販後の期待に応えるためにサイバーセキュリティ対応の接続性とトレーサビリティを構築するベンダーに有利に働きます。

最近の業界動向

- 2026年7月:MedtronicはScientia Vascularの買収を完了し、神経血管アクセスおよび治療技術をそのポートフォリオに追加しました。この取引は、継続的な機器利用に依存するカテーテルベースの手術エコシステムにおけるMedtronicの地位を強化し、高急性期サービスライン全体で統合された処置ソリューションに対する病院の需要を補完します。

- 2025年11月:Medtronicは、適応圧迫と統合リークテストを備えたSignia Circular Staplerを発表し、米国、欧州、日本で段階的な発売を行いました。この製品の動きは、ステープリングをセンサー対応の性能特徴へさらに押し進め、高処理量の手術ワークフローで使用されるディスポーザブル器具へのプレミアム機能の移行を強化しています。

- 2024年11月:Johnson & Johnson MedTechは、OTTAVA Robotic Surgical SystemについてFDAのIDE承認を取得しました。この承認により、軟部組織手術における主要な臨床評価が可能となり、プラットフォームがエビデンス生成を進めるにつれて互換性のある器具や消耗品の需要を促進できる独自のロボットエコシステムの構築を支えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、一般外科用デバイス市場は、組織へのアクセス、切開、封止または焼灼、および創傷の閉鎖のために人体外科手術中に使用される器具およびデバイスを対象とし、開腹手術、低侵襲手術、ロボット支援手法を含みます。

対象範囲の除外:このサイジングは、獣医用外科用キットおよび外科手術を支援するが自体は外科用デバイスではない大型資本イメージングシステムを除外しています。

セグメンテーション概要

- 製品タイプ別

- 低侵襲手術器具

- ロボット支援手術器具

- エネルギーベース手術器具(高周波、超音波、レーザー)

- 開腹手術器具

- 使い捨て・単回使用外科用消耗品

- スマート・センサー搭載器具

- その他の製品タイプ

- 用途別

- 整形外科

- 心臓血管外科

- 婦人科・泌尿器科

- 脳神経外科

- 消化器・大腸外科

- 肥満・代謝外科

- 胸部外科

- 形成・再建外科

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイジング、および検証

デスクリサーチ

デスクリサーチは、モデリング前にファクトベースを構築し、現実的な境界を設定するために使用され、総計が誤って隣接機器と混在しないようにしました。医療システム指標については世界保健機関(WHO)、製品および規制の背景については米国FDAの機器データベース、処置および支出の代理指標についてはOECDの医療統計、マクロおよび通貨指標については世界銀行などの公的資料を使用しました。

また、可能な場合は病院および支払者の刊行物、外科手術量および実践トレンドに関する業界団体の資料、ポートフォリオのエクスポージャーと需要要因を理解するための企業の年次報告書および投資家向け説明資料を確認しました。エネルギーベースツールやロボット支援手術用アタッチメントなどのイノベーションテーマを追跡するために特許データベースを確認し、これが導入の前提の枠組みに役立ちました。ここに記載されている出典は例示のみであり、データ収集、検証、明確化のために追加の公的文書やデータセットも使用されました。

一次インタビューと調査

一次インタビューと調査は、デスクリサーチの出典ではうまく説明できない主要な前提、特に何が一般外科用デバイスとして数えられ、何が隣接する資本機器やサービス収益とされるかを検証するために使用されました。主要地域の製造業者、流通業者、調達関係者、臨床ユーザーと話をし、導入状況、価格設定行動、処置ミックスを検証し、最終モデルに反映させました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):15% | アジア太平洋(APAC):45% |

| ミッドティア:50% | 機能/部門リーダー:32% | 欧州・中東・アフリカ(EMEA):36% |

| 小規模プレイヤー:17% | マネージャー:53% | アメリカ大陸:19% |

市場サイジングと予測

サイジングは、処置量とケア設定の組み合わせを使用して主要な外科用デバイスカテゴリーの需要を再構築するトップダウン構築から始まり、その後、使用パターンと価格帯を用いて価値に変換されました。モデルを現実に基づかせるため、高利用機器グループのサンプルされたASP×ボリュームチェックや、交換・補充サイクルに関するチャネルフィードバックなど、選択的なボトムアップ近似も実施し、ギャップが判明した場合には総計を調整するために使用しました。

主要な入力には、設定別(病院対外来手術センター)の外科手術量の成長、低侵襲手術の浸透率、エネルギーベース器具の導入、再使用可能器具の交換頻度、病院調達からの予想される価格圧力が含まれました。処置のバックログが解消したり選択的手術量が変化したりする際に短期的な変動が発生する可能性があるため、予測にはシナリオ分析が使用され、前提はインタビュー対象者が自らの地域で最も可能性の高い道筋として説明した内容に整合させました。より小規模な国で直接的なボリューム指標が欠けている場合は、医療活動指標に関連する比率を適用し、結果は最終確定前に地域全体の総計と再確認されました。

データ検証と更新サイクル

最終承認前に、成果物は処置トレンド、ケア設定の変化、公開企業の開示情報に記載されたカテゴリーエクスポージャーなどの独立した指標と照合されました。変動が異常に見える場合、要因は再検討され、前提は再テストされ、対象を絞った再連絡が行われ、外れ値が最終的な総計に流れ込まないようにしました。

社内では複数段階のレビューが行われ、モデルロジックと主要な入力は最終数値が確定する前に別のアナリストによって確認されます。レポートは毎年更新され、需要や価格設定に重要な変化が影響を与える場合には中間更新が行われます。提供直前には最新のパスが完了し、クライアントは最新の更新された見解を受け取ります。

Mordor Intelligenceのグローバル一般外科用デバイス市場市場規模と他の公表推定値との比較

一般外科用デバイスの公表市場規模は、計上されるデバイスセットが同一でないこと、および処置、価格、ケア設定の前提が総計を目立って変化させることから、しばしば異なります。また、あるパブリッシャーが異なる通貨換算時点やより長い予測期間を使用する場合にも差異が生じ、これにより当該年の数値が予想よりも高くまたは低く見える場合があります。

この表はパブリッシャー間のばらつきを反映しており、Mordor Intelligenceの対象範囲内では、計上される収益は開腹、低侵襲、ロボット支援の各処置において人体組織へのアクセス、切開、封止、焼灼、または閉鎖に使用されるデバイスに焦点を当てており、獣医用キットおよび大型資本イメージングシステムは市場総計の対象外としています。残りのギャップは通常、基準年の選定方法と、ASPの変化がカテゴリー全体でどれだけ迅速に適用されるかから生じます。調達側のフィードバックでは、デバイスタイプおよびケア設定によって価格変動が不均一である傾向が見られます。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 21.32 B (2026) | |

| グローバルコンサルティング企業A | USD 19.88 B (2025) | 異なる基準年を使用し、より広範な処置関連機器をデバイスバスケットに混在させている可能性があり、通貨のタイミングとインフレ処理が同一年に整合していない場合、値が変動する可能性があります。 |

| 業界パブリッシャーB | USD 18.44 B (2024) | より早い年の需要状況と、複雑な機器カテゴリーを含む可能性のある広範な定義を使用することが多く、これにより記載された開始値が低下し、その後長期予測が拡大される可能性があります。 |

3つの数値を比較すると、主な要因は年の選定と何が外科用デバイスとして含まれるかがギャップの大部分を説明し、次いで価格と導入がどのように将来に持ち越されるかが影響することがわかります。処置活動、ケア設定のミックス、現実的な価格設定行動に価値構築を結びつけることで、この推定値は新しいデータが到着した際に再確認できる明確な要因に対して追跡可能な状態を維持しています。

レポートで回答される主要な質問

一般外科用デバイス市場の現在の価値はいくらですか?

2026年に213億2,000万米ドルに達し、2031年までに307億8,000万米ドルに上昇すると予測されています。

どの製品カテゴリーが売上をリードしていますか?

使い捨ておよび単回使用器具が優位を占め、2025年収益の43.78%を保持しています。

どの専門科が最も速く成長していますか?

心臓血管外科は経カテーテルおよびエネルギーベースのイノベーションを背景に、2031年までCAGR 9.77%で拡大しています。

外来手術センターはどのくらいの速さで新しいデバイスを採用していますか?

支払者がより低コストの当日対応施設を優遇するにつれ、外来手術センターの需要はCAGR 10.32%で成長しています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋地域は病院建設と可処分所得の上昇に支えられ、CAGR 8.54%を記録すると予測されています。

ロボット手術のより広範な普及に対する主な障壁は何ですか?

コンソール1台あたり250万米ドルを超えることが多い高い資本コストおよびメンテナンスコストが、中堅病院での普及を制限しています。

最終更新日: