米国磁気共鳴画像診断市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

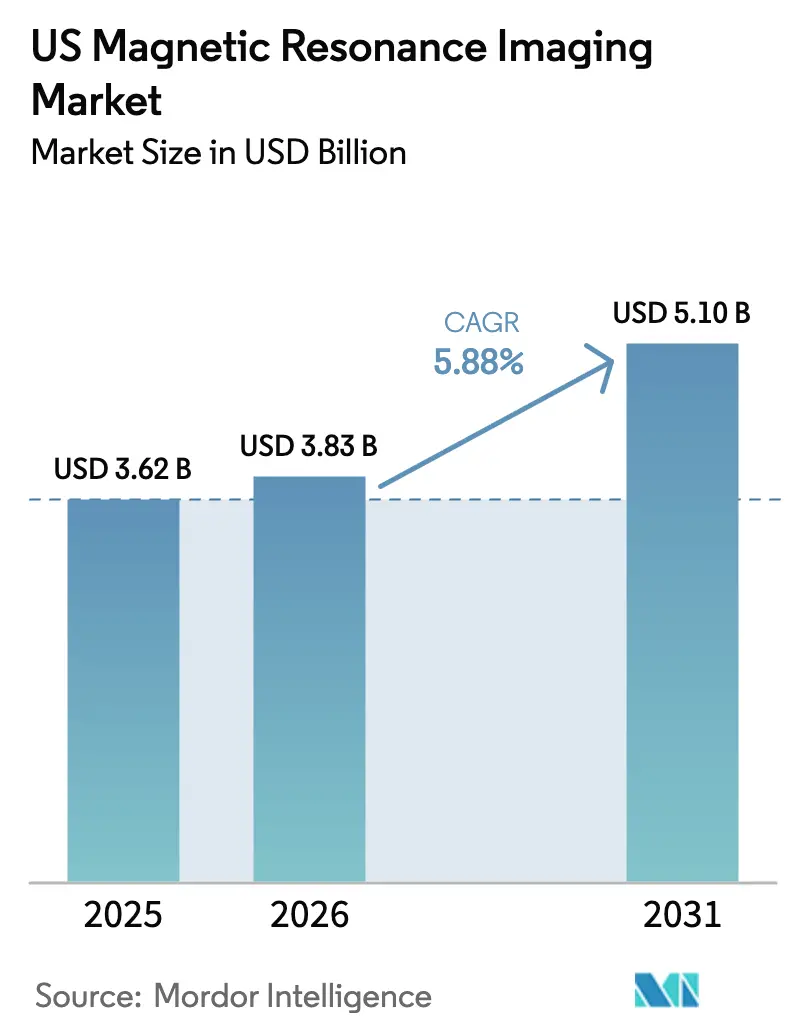

| 基準年の市場規模 (2025) | 3.62 十億米ドル |

| 市場規模 (2026) | 3.83 十億米ドル |

| 市場規模 (2031) | 5.1 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる米国磁気共鳴画像診断市場分析

2026年における米国MRI市場規模は38億3,000万米ドルと推定され、2025年の36億2,000万米ドルから成長し、2031年には51億米ドルに達すると予測されており、2026年〜2031年にかけてCAGR5.88%で拡大します。人口の高齢化、慢性疾患の広範な増加、ならびに病院および外来患者向け画像診断インフラの継続的な近代化が、需要を総合的に支えています。閉鎖型ボアシステムは引き続き臨床の主力装置ですが、プロバイダーが柔軟性と低い資本的支出を求めるなか、ポータブルシステムおよび超低磁場プラットフォームが存在感を高めています。メディケア・アドバンテージの加入者増加が出来高払い方式への圧力を緩和することから、償還政策は徐々に支持的な方向へ移行しています。人工知能はスキャン時間を短縮し画像品質を向上させることで、追加装置を設置することなくスキャナーのスループット向上をプロバイダーに可能とさせます。競争上の差別化は現在、ワークフローソフトウェア、ヘリウムフリーマグネット、および稼働率を保証するサービスパートナーシップを中心に展開されています。

主なレポートの要点

- アーキテクチャ別では、閉鎖型システムが2025年の米国MRI市場シェアの77.62%を占めてリードし、ポータブルユニットは2031年にかけてCAGR6.31%を記録する見込みです。

- 磁場強度別では、中磁場1.5Tカテゴリが2025年の米国MRI市場シェアの47.62%を占め、極超高磁場プラットフォームは2031年にかけてCAGR5.98%で進展しています。

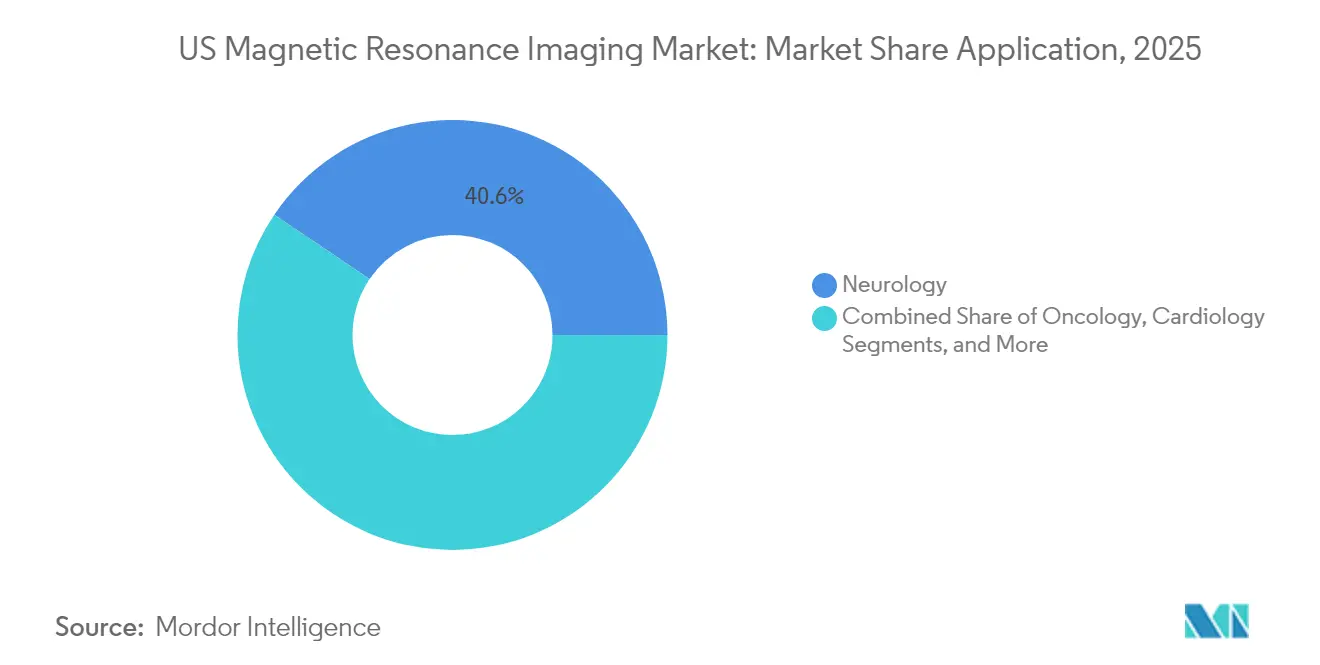

- 適用分野別では、神経学が2025年の米国MRI市場規模の40.55%のシェアを占め、腫瘍学画像診断は予測期間においてCAGR6.86%で最も速い拡大が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国磁気共鳴画像診断市場の動向と洞察

促進要因影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患および加齢関連疾患の 世界的な負担の増大 | +1.5% | 高齢化人口集中地域および 大都市圏を中心とした全国的影響 | 長期 (4年以上) |

| 高価値画像診断モダリティに対する 償還範囲の拡大および政府の支援強化 | +1.0% | メディケア・アドバンテージの拡大および 州メディケイドプログラムを重点とした全国的影響 | 中期 (2〜4年) |

| MRIにおける技術的ブレークスルー | +1.2% | 主要大都市圏および 学術医療センターでの早期導入を中心とした全国的影響 | 中期 (2〜4年) |

| 医療費支出の安定的な拡大と世界的な病院・外来 画像診断インフラの近代化 | +0.8% | 医療過疎地の農村部および 郊外市場での加速的成長を中心とした全国的影響 | 長期 (4年以上) |

| MRIの臨床適応の拡大 | +0.6% | 専門医療センターおよび 研究機関を中心とした全国的影響 | 中期 (2〜4年) |

| 患者中心型・非電離放射線診断手法への シフト | +0.5% | 消費者志向の医療市場での 高い普及を中心とした全国的影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および加齢関連疾患の世界的な負担の増大

2025年において、米国成人の76.4%が少なくとも1つの慢性疾患を有していると報告しており、このパターンが神経学的、腫瘍学的、および心臓評価におけるMRI利用の持続的な需要に直結しています。プロバイダーは、早期発見が治療アウトカムを改善するアルツハイマー病、多発性硬化症、および虚血性脳卒中の診断に際し、本モダリティの軟部組織コントラストを好んで利用しています。GE HealthCareの頭部専用SIGNA MAGNUS 3.0 Tプラットフォームに対するFDA認可は業界の対応を体現するものであり、より短いセッションで専門的な神経画像診断を提供しています[1]GE HealthCare、「SIGNA MAGNUS 3.0 T神経画像診断システムがFDA認可を取得」、gehealthcare.com。同様の人口動態シフトが腫瘍学画像診断を加速させています。これは、精密医療プロトコルが繰り返しの高解像度腫瘍マッピングに依存するためです。慢性疾患の負担は、総合的に長期市場成長に1.8パーセントポイントの押し上げ効果をもたらします。

高価値画像診断モダリティに対する償還範囲の拡大および政府の支援強化

CMS(米国医療保険・医療補助サービスセンター)は2026年のメディケア・アドバンテージプランに対して5.06%の料率引き上げを最終決定し、診断画像診断ボリュームに流入する250億米ドル超の追加資金を解放しました[2]医療保険・医療補助サービスセンター、「2026年メディケア・アドバンテージ料率発表」、cms.gov。CMSが腰椎MRI指標を品質報告から削除したことで行政上の負担軽減も実現し、プロバイダーのワークフローが改善されました。民間保険会社も追随し、患者をコスト効率の高い外来センターへ誘導しており、これらのセンターはネットワーク契約を獲得するために新型スキャナーへの投資を増やすケースが多く見られます。これらの動きは総合的に中期成長に1.2パーセントポイントを付加するとともに、診療報酬削減に起因する過去の収益変動性を低減します。

MRIにおける技術的ブレークスルー

深層学習再構成はスキャン時間を約30%短縮し、画像品質を損なうことなく1日のスキャナー処理能力を最大3分の1向上させます。PhilipsのSmartSpeed Preciseエンジンは、2つのAIアルゴリズムを組み合わせて鮮明度を80%向上させ、検査時間を3分の1に短縮することでこの効果を倍増させます。一方、周波数スペクトルの反対端では、0.05T超低磁場プロトタイプが標準コンセントで稼働し、高周波数シールドの必要性を省くことで設置コストを約90%削減します。Bayerのガドコアトラン造影剤はガドリニウム暴露量を60%低減し、腎機能障害患者の安全性を向上させます。病院がAIスイートおよびヘリウムフリーマグネットを採用するなか、技術革新は総合的にCAGRに1.5パーセントポイントを付加します。

医療費支出の安定的な成長と世界的な病院・外来画像診断インフラの近代化

アレゲニー・バレー病院は放射線科スイートの拡充に1,200万米ドルを投資し、モバイルMRIを導入して週40枠の新規スロットを開設しました。必要証明書(CON)制度の改革が外来施設の整備を加速させており、US Radiology Specialistsは2025年に12の独立型センターを開設して医療過疎地域へのアクセス拡大を計画しています。VizientはAdvanced外来画像診断が今後10年間で13%拡大すると予測しており、このシフトが米国MRI市場の軌跡を支えています。GE HealthCareとSutter Healthの7年間契約は300施設をカバーし、AIトリアージツールを統合しており、ベンダーがエンタープライズ契約を通じて長期的なボリュームを確保する手法を示しています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| MRIシステムの高コスト | -0.8% | 農村部・医療過疎地域および地域病院への 顕著な影響を伴う全国的影響 | 長期 (4年以上) |

| 認定MRI診療放射線技師の不足 | -1.2% | 農村部、第2次市場および非都市圏での 深刻な不足を伴う全国的影響 | 短期 (2年以内) |

| 先進画像診断に対する償還率の低下 | -0.9% | メディケア依存プロバイダーおよび 農村病院への特定的影響を伴う全国的影響 | 短期 (2年以内) |

| 患者に関する安全性および適合性への懸念 | -0.4% | 高齢者患者および体内インプラントを有する 患者への高い影響を伴う全国的影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

MRIシステムの高コスト

高磁場スキャナーは通常225,000米ドルを超える費用を要し、高周波数シールドおよび極低温冷却を含む高額な設置準備費用が必要です[3]IEEE、「農村部MRI設置に対するコスト障壁」、ieee.org。財政的に逼迫している農村病院はこのような購入を先送りしており、2010年以降の100施設超の閉鎖に寄与し、農村部住民の約5分の1が画像診断アクセスを失っています。技術がこの障壁を緩和し始めており、約22,000米ドルで購入可能な超低磁場ハードウェアはヘリウムを不要とし、PhilipsのBlueSealマグネットは2018年以降1システムあたり500万リットルのヘリウムと40MWhのエネルギーを節約しています。取得コストが低下しつつある中でも、価格は長期成長に対して0.8パーセントポイントのマイナス要因として残ります。

認定MRI診療放射線技師の不足

診療放射線技師の空席率は2025年に18.1%に達しており、3年前の6.2%と比較して大幅に上昇しています[4]北米放射線学会、「診療放射線技師空席率調査2025年」、rsna.org。人員不足により待機時間が長期化し、一部の部門では夜間または週末のスケジュールを削減せざるを得ず、スループットが最大20%低下しています。給与の中央値は83,740米ドルに上昇しましたが、教育・訓練の受け入れ能力が需要に追いついていません。プロバイダーはUS Radiology SpecialistsのTechnologist Advancement Academy(技師昇進アカデミー)などの見習いプログラムで対応しており、2025年には19名の技師を修了させ27名の研修生を在籍させています。AIオートメーションが繰り返し行われるポジショニングおよびプロトコル選択の負担を軽減しますが、患者安全および品質保証に対する人的監視は不可欠であり、短期成長から1.2パーセントポイントを差し引く要因となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:ポータブルの革新にもかかわらず閉鎖型システムが優勢

閉鎖型ユニットは2025年の米国MRI市場の77.62%を占め、複雑な神経・腫瘍症例における全身・高磁場画像診断へのモダリティへの依存を裏付けています。標準的なワイドボア70cmフォーマットは勾配性能を損なうことなく患者の不安を軽減しており、汎用性を必要とする地域病院に理想的な組み合わせです。四肢専用マグネットは整形外科クリニックに対応していますが、総収益への影響は依然として限定的です。ポータブルシステムは救急部門、集中治療室、および農村施設がポイント・オブ・ケア診断オプションを求めるなか、2031年にかけてCAGR6.31%という最速の成長を示しています。HyperfineのFDA認可済みSwoopはNVIDIA AIを採用して脳画像品質を向上させており、人工呼吸器カートと同等のフットプリントでモバイル設置が可能であることを実証しています。開放型マグネットは閉所恐怖症または高度肥満患者に対して引き続き存在感を保っていますが、その低い磁場強度は閉鎖型1.5Tまたは3Tデザインと比較した場合、精密な神経血管系の評価に制限をもたらします。

ポータブルMRIの台頭は、ベッドサイド画像診断が高コストの患者搬送を回避し鎮静リスクを低下させることから、価値に基づいたケアの目標と交差しています。しかし、償還コードは依然として従来の検査室を優先しているため、導入はパイロット事業に資金提供できる学術センターに集中しています。ベンダーは現在、ファイナンシングとAIソフトウェアをバンドルしてパイロット受注をフリート展開へと転換しており、この戦術は購入価格よりも総所有コストを中心とした競争の広がりを反映しています。老朽化した1.5Tスキャナーを交換する病院は、原材料価格変動へのヘッジのためにヘリウムフリーマグネットを選択することが多く、この選択が閉鎖型アーキテクチャのリーダーシップをさらに強固にする一方で、ポータブルユニットは非従来型の環境における新たな収益源を開拓しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

磁場強度別:中磁場の優位性と極超高磁場の成長

1.5Tスキャナーは2025年の磁場強度別米国MRI市場規模の47.62%を占め、バランスの取れた取得コスト、メンテナンス、および臨床的に十分な信号雑音比が評価されています。地域病院では、勾配アップグレードとAI再構成により多くの体部および心臓適応において3T性能に迫るため、1.5Tが優先されています。0.3T未満の低磁場マグネットは、金属インプラントやコスト上の制約から高磁場使用が困難な場合に引き続き活用されていますが、ポータブル高性能オプションの登場とともにそのシェアは低下しています。GE SIGNA Sprintは1.5T勾配パワーを200mT/mまで引き上げ、3Tシステムとの従来の性能差を縮小させています。

7Tを超える極超高磁場プラットフォームは2031年にかけてCAGR5.98%を記録しており、主として微細構造的脳画像診断または分光法を必要とする研究病院において活用されています。FDAは限定的な臨床用途に向けて7Tを認可しており、てんかんに対する術前マッピングは切除マージンを導くサブミリメートル解像度の恩恵を受けています。ただし、7Tユニットの設置には補強された床面と新しい電力供給設備が必要であり、利用できる施設は主要な神経学センターに限られています。超高磁場3Tは、コントラスト剤を使用しない多パラメトリックプロトコルを可能にする高い信号雑音比が有益な先進的筋骨格系および前立腺の評価において重要なニッチを維持しています。投資家は極超高磁場の収益ポテンシャルと稼働率リスクを比較検討しており、そのため多くは精密画像診断への中間的な道筋としてAI加速と組み合わせた3Tアップグレードを選択しています。

適用分野別:神経学のリーダーシップと腫瘍学の加速

神経学は2025年の適用分野別米国MRI市場規模の40.55%を占め続け、脳卒中トリアージ、認知症精査、および多発性硬化症モニタリングにおけるMRIの支配的な役割を強調しています。SIGNA MAGNUS頭部専用プラットフォームは神経学への製造業者のコミットメントを示しており、集中した磁場均一性が優れた皮質細部を実現します。フルピリダズなどのコントラスト進歩が灌流マッピングを鮮明にするため、心臓への適応は着実に成長しています。筋骨格系画像診断は専用四肢コイルの恩恵を受けており、スポーツ医学および関節置換術を求める高齢のベビーブーマー世代にサービスを提供しています。

腫瘍学は罹患率動向と精密療法の両面を反映してCAGR6.86%という最速の軌跡を示しています。短縮型乳房MRIプロトコルは検査時間を10分未満に抑え、多忙な外来センターでの高リスクスクリーニングを実現します。ウォータールー大学の合成拡散シーケンスは悪性組織を際立たせ、外科医が確信を持って切除マージンを計画できるようにします。AIが病変のセグメンテーションと治療効果評価を推進し、放射線科医に臨床試験エンドポイントへ直結する定量的バイオマーカーを提供します。保険支払者が償還をアウトカムに連動させるにつれ、こうした分析手法はMRIを解剖学的スナップショットから縦断的意思決定プラットフォームへと昇華させます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

米国は地域的なコントラストを示しており、それがスキャナーの組み合わせと手技ボリュームに影響を与えています。ニューヨーク、ロサンゼルス、シカゴなどの主要大都市圏は、学術医療センターおよび高い一人当たり医療費を背景に、3Tおよび実験的7T設置の最高密度を誇っています。CMSは2032年まで年間5.6%の国内医療費成長を予測しており、この動向がこれらの主要拠点における継続的なフリート更新を資金面で支えています。北東部および西海岸のプロバイダーは強固な資本基盤によりソフトウェアサブスクリプション費用を相殺できるため、AIの早期ロールアウトを実行しています。これらの地域の患者は診断プロセスの初期段階でMRIを受診し、国平均を上回る利用水準をもたらしています。

農村部コミュニティは人口の約20%を占めているにもかかわらず、2010年以降100施設超の病院閉鎖を経験しており、州の保健機関がポイント・オブ・ケアソリューションの補助金交付を迫られる画像診断過疎地帯が生まれています。Hyperfineおよびその他のポータブルベンダーは、超低磁場ユニットをインフラ改修なしに重症患者受け入れ病院に神経画像診断を提供するブリッジテクノロジーとして位置づけています。南部および中西部の州は複合的な動態を示しており、都市部では3Tアップグレードへの投資が進む一方、農業地域では人員不足の問題が続いています。地域の必要証明書(CON)制度の改革が規制を緩和し、外来開発業者が成長する郊外近くに画像診断センターを開設できるようになっており、今後5年間で地域のスキャンボリュームを押し上げる変化が見込まれます。

メディケア・アドバンテージの普及率は地域によって大きく異なり、フロリダ州では55%を超える一方、ワイオミング州では25%未満にとどまっており、新技術に対する償還ニーズを左右しています。メディケイド拡大に積極的な州も需要を促進しており、カリフォルニア州の地域病院は補完的支払いを活用してヘリウムフリーマグネットを脱炭素化への取り組みの一環として導入しています。カリフォルニア州のSutter Health–GEの300施設規模の契約は、ベンダー・プロバイダーの提携が州全体にAI機能を拡大する手法を示しており、中部大西洋岸の医療システムは地域の営利チェーンからの競争圧力に対抗するために同様の契約を追求しています。

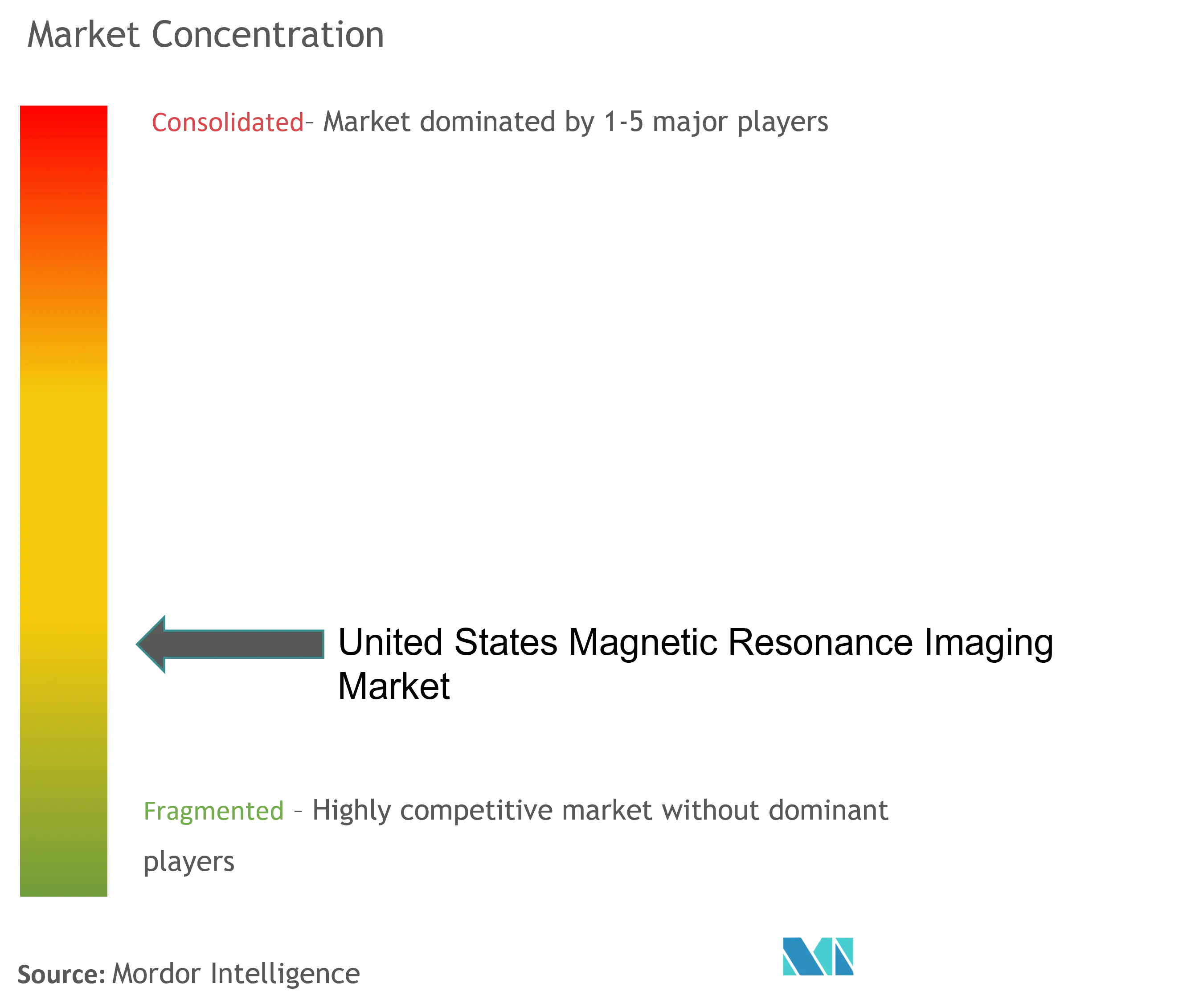

競争環境

米国MRI市場は中程度の集中度を示しており、GE HealthCare、Siemens Healthineers、およびPhilipsの3社の多国籍企業が最も幅広いポートフォリオを擁しています。各社は年間10億米ドル以上を研究開発に投資し、サービス収益を確保するエンタープライズ契約を締結しています。GEはSutter Healthと7年間のシステム全体の画像診断リフレッシュ契約を締結し、別途RadNetと提携して二桁台の生産性向上を見込むSmartTechnology AIスイートのパイロットを推進しています。Siemensは深層学習再構成技術DeepResolveとマグネットの耐用期間中のソフトウェアアップデートをバンドルするオープンサブスクリプションモデルで対抗しています。Philipsは持続可能性に注力しており、BlueSealヘリウムフリーマグネットは世界的なヘリウム不足に関連したダウンタイムを最小化します。

ディスラプターはニッチなペインポイントを攻略しています。United ImagingはuMR Jupiter 5TスキャナーのFDA認可を取得し、サイト計画期間を数ヶ月から数週間に短縮するホワイトグローブ(丁寧な)デリバリーモデルを提供しています。Hyperfineは脳卒中ユニットでのベッドサイド神経画像診断を事業化しており、主要製品を自社で侵食することなく複製することが既存企業には困難なワークフローを構築しています。特許活動は活発であり、Philipsは2024年の1年間だけで欧州特許庁に594件の医療技術出願を行い、マグネット設計、AI、およびワークフローオーケストレーションにおける継続的な競争激化を示しています。

価格競争は中磁場システムを中心に激化しており、Canon、Fujifilm、Esaote、およびNeusoft等の多数のベンダーがより低いコストで堅牢な性能を提供しています。サービスの差別化は、コイル故障を予測し、ダウンタイムが発生する前にメンテナンス部品を提案するリモートモニタリングを通じて実現しています。第2層の病院は複数ブランドが混在するフリートを合理化するためにマルチベンダーサービス契約を検討しており、OEMはハードウェア販売以外の価値を証明することを求められています。全体として、市場競争はハードウェア、ソフトウェア、およびライフサイクルファイナンシングをプロバイダーのコスト制約と品質指標に沿った単一の提案へと統合するサプライヤーに報いる構造となっています。

米国磁気共鳴画像診断業界リーダー

-

Fujifilm Holdings Corporation

-

Siemens Healthcare GmbH

-

GE HealthCare

-

Canon Inc.(Canon Medical Systems Corporation)

-

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:GE HealthCareは深層学習加速エンジンSonic DLを発表し、単一心拍での心臓MRI収集を実現しました。

- 2024年5月:シンシナティ小児病院は、2022年後半のFDA承認後、XENOVIEW(ゼノン)ガスを使用した肺換気マッピング強化による初の患者画像診断を実施しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国の磁気共鳴イメージング(MRI)市場を、米国の医療現場で販売される工場で製造されたすべての新型スキャナーと定義し、構造(オープン、クローズド、ワイドボア、四肢)、磁場強度(<0.3T~>7T)、神経学や腫瘍学などの臨床アプリケーションの流れでグループ化した。

除外範囲:設置されたスキャナーからのサービス収入、再生品または中古のMRI装置の販売は、この価値評価の対象外である。

セグメンテーションの概要

-

アーキテクチャ別

- 閉鎖型MRIシステム

- 開放型MRIシステム

- ワイドボアMRIシステム

- 四肢MRIシステム

-

磁場強度別

- 低磁場MRIシステム(0.3T以下)

- 中磁場MRIシステム(0.3T〜1.0T)

- 高磁場MRIシステム(1.5T)

- 超高磁場MRIシステム(3T)

- 極超高磁場MRIシステム(7T以上)

-

適用分野別

- 腫瘍学

- 神経学

- 循環器学

- 消化器学

- 筋骨格系

- その他の適用分野

詳細な調査方法とデータの検証

一次調査

アナリストは、北東部、中西部、南部、西部の放射線科医、生物医学エンジニア、調達マネージャー、支払アドバイザーにインタビューを行った。これらの対話では、超高磁場システムの採用率、平均スキャン料金、今後の更新予算などを検証し、デスクワークで浮上した仮定を洗練させている。

デスクリサーチ

まずOECD(スキャナー密度)、メディケア&メディケイドサービスセンター(手技量と償還関税)、国立がん研究所(画像需要に影響する疾患流行)などの公的データセットの構造的レビューから始める。Medical Imaging & Technology Allianceのような業界団体、放射線利用に関する専門誌、米国国際貿易委員会の出荷記録は、さらなるインプットを提供する。モルドーのアナリストがアクセスする有料情報源には、D&B Hooversによるベンダーの収益分割、Dow Jones Factivaによる規制関連ニュースなどがあり、競合や価格のベンチマークを充実させています。リストアップされた情報源は、デスクリサーチの構成を示しています。

マーケット・サイジングと予測

トップダウンの再構築は、インストールベースと年間スキャンカウントから始まり、フィールドの強さとボアサイズによって異なる平均販売価格の軌道を掛け合わせる。その後、サプライヤーのロールアップとチャネル・チェックを行い、出荷台数データが乏しい場合のギャップを埋めて合計を照合する。このモデルの主要変数には、慢性疾患の罹患率、病院の資本予算の伸び、診療報酬政策のシフト、AIの加速によるスキャンスループットの向上、プラットフォームの予想単価デフレなどが含まれる。予測は、これらのドライバーを需要に結びつける多変量回帰を採用する。この後、シナリオ分析によりポータブルスキャナーの上振れを検証する。

データ検証と更新サイクル

出力は、外部ベンチマークとの差異チェック、シニアアナリストによるレビュー、および異常の再連絡を通じて行われる。このモデルは毎年更新され、最終的なクライアントへの納品前に、FDAの認可や償還コードの改訂によって中間調整が行われる。

米国磁気共鳴画像のベースラインが信頼性を約束する理由

様々な出版社が異なる金額を掲載しているのは、病院のみの狭いスコープ、古いプロシージャデータセット、またはシングルポイントのASP推定値を適用していることが多いからです。モルドールでは、スコープ、ライブ変数、年次リフレッシュを規律正しく組み合わせることで、ベースラインを現在の市場の現実と一致させています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 36.2億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2.00億米ドル(2024年) | 地域コンサルタントA | 四肢およびワイドボアユニットを除く、2019年ASPを使用 |

| 20億9,000万米ドル(2024年) | 業界誌B | 世界的なシェア比率に依存しており、米国の代替サイクルの主要な検証を欠いている。 |

この比較から、スコープの広さ、ライブ・プライシング・カーブ、マルチソースの検証が収束すれば、モルドールの見積もりは意思決定者が信頼できるバランスの取れた基準点になることがわかる。

レポートで回答される主要設問

米国磁気共鳴画像診断市場の規模はどのくらいですか?

米国磁気共鳴画像診断市場規模は2026年に38億3,000万米ドルに達し、CAGR5.88%で成長して2031年までに51億米ドルに達することが見込まれています。

最大のシェアを持つMRIアーキテクチャはどれですか?

閉鎖型ボアシステムは、優れた画像品質とスキャン汎用性を背景に、2025年の米国MRI市場シェアの77.62%を占めました。

米国磁気共鳴画像診断市場における主要企業はどこですか?

Fujifilm Holdings Corporation、Siemens Healthcare GmbH、GE HealthCare、Canon Inc.(Canon Medical Systems Corporation)、およびKoninklijke Philips N.V.が米国磁気共鳴画像診断市場における主要企業です。

市場成長を制限する主な課題は何ですか?

認定MRI診療放射線技師の不足が最も差し迫ったボトルネックであり、2025年の空席率は18.1%に達しています。

最終更新日: