世界の外科用ドリル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

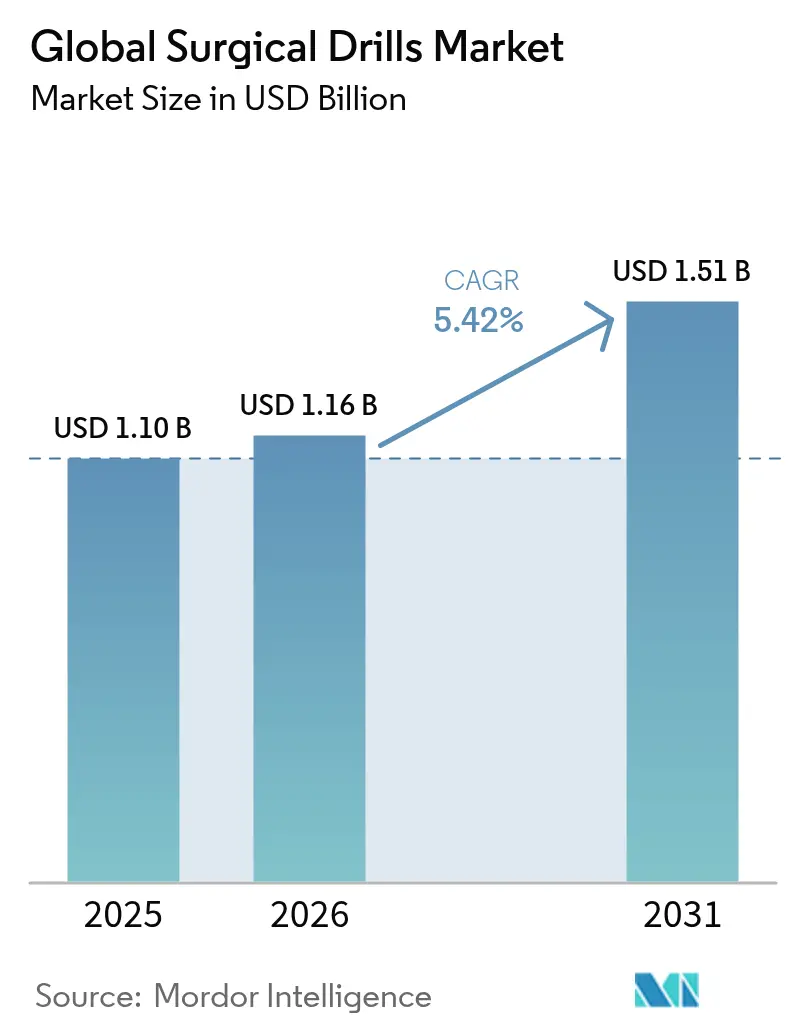

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

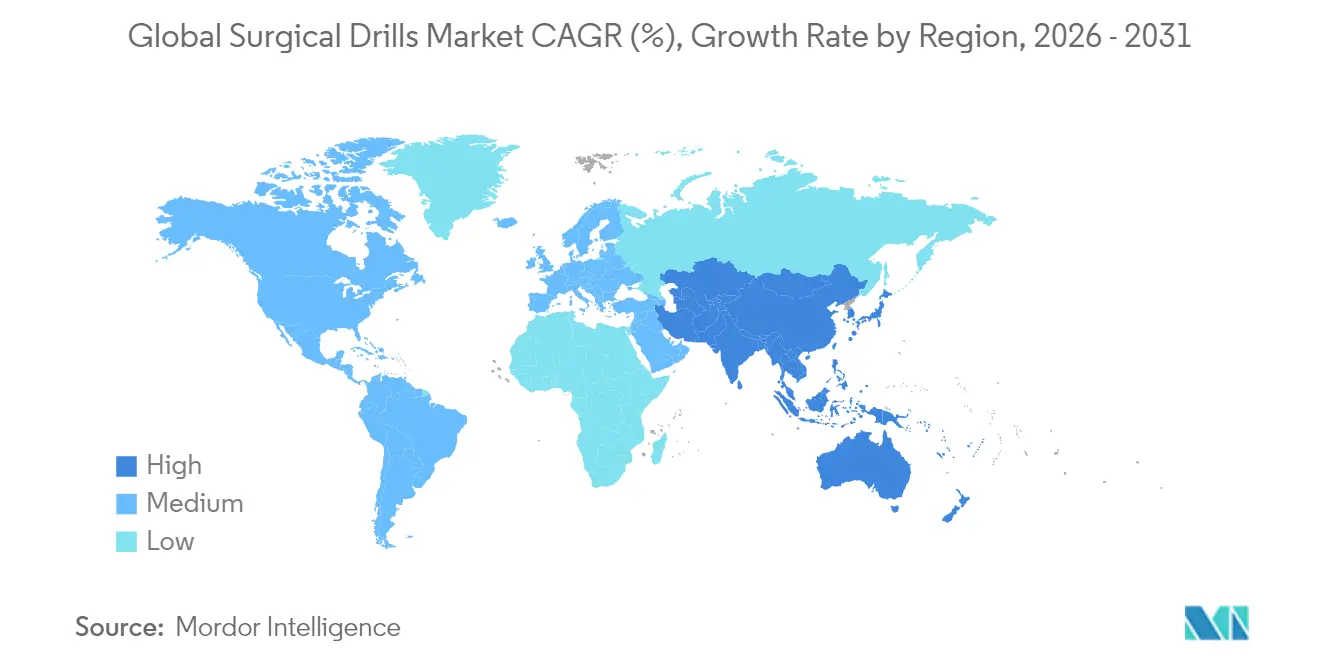

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

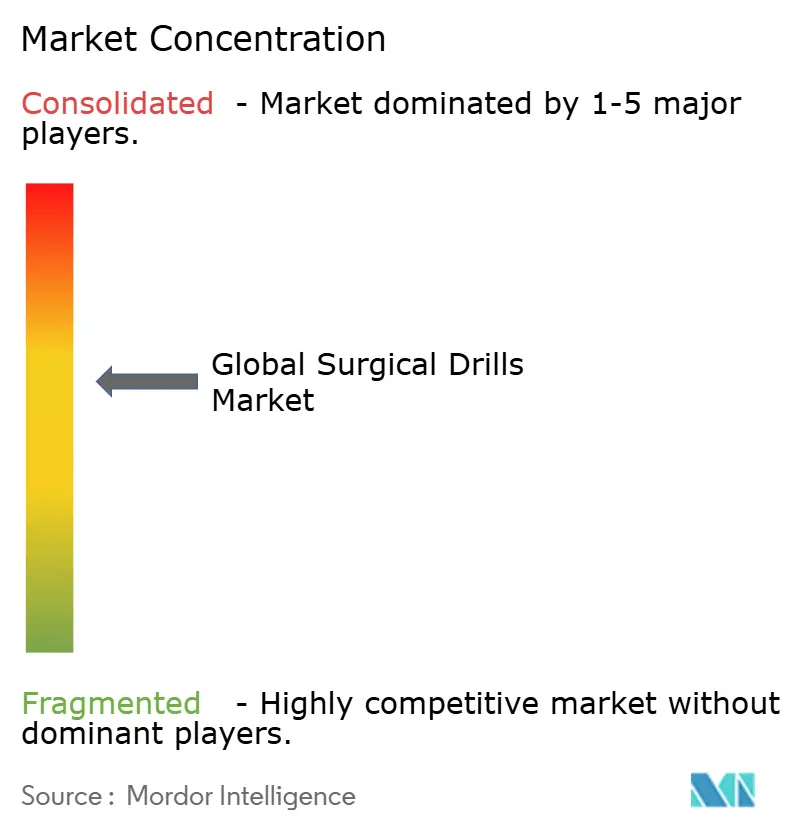

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の外科用ドリル市場分析

外科用ドリル市場規模は、2025年の11億米ドルから2026年には11億6,000万米ドルに成長し、2026〜2031年のCAGR 5.42%で2031年までに15億1,000万米ドルに達すると予測されています。需要は、手術件数の増加、バッテリー化学の急速な改善、そして精密なドリリング精度を必要とする低侵襲手術への移行によって牽引されています。病院はスマートバッテリーがターンオーバー時間を短縮し、ソフトウェア制御のドリルプロファイルが骨密度に関わらず外科医に再現性の高い精度を提供するため、空気圧ラインからコードレスシステムへと設備投資予算をシフトしています。希土類効率の高いモーター、軽量複合材ハウジング、オートクレーブ対応リチウムパックにより、コード付き機器との性能同等性が実現し、コードレスの優位性確立への土台が整いました。高齢化人口動態とロボット・ナビゲーションプラットフォームの着実な普及により、ドリル性能と全体的な手術ワークフロー効率の関連性がさらに強まり、単純な販売台数成長を超えたエンジニアリング品質の向上が求められています。

主要レポートのポイント

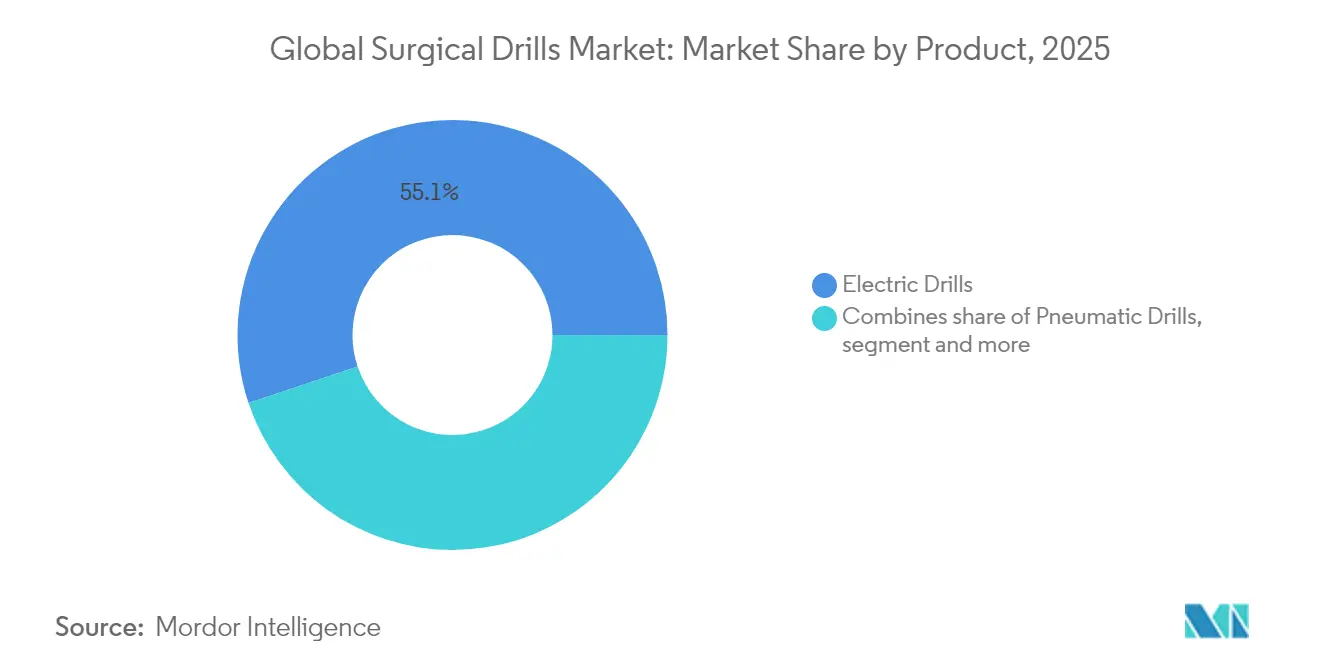

- 製品別では、電動ドリルが2025年に55.12%の収益シェアをリード。バッテリー駆動ドリルは2031年までCAGR 6.12%で拡大する見込みです。

- 速度別では、高速(毎分60,000回転以上)が2025年の外科用ドリル市場規模の60.85%を占め、高速(毎分60,000回転以上)は2031年までに最速のCAGR 5.98%を記録すると予測されています。

- 用途別では、整形外科手術が2025年の外科用ドリル市場シェアの66.05%を占め、歯科手術は2031年までCAGR 6.48%で拡大しています。

- エンドユーザー別では、病院・クリニックが2025年の外科用ドリル市場規模の69.05%を占め、外来手術センターはCAGR 6.84%で最も急速に成長しています。

- 地域別では、北米が2025年の外科用ドリル市場シェアの40.20%を保有。アジア太平洋は2031年までに最速のCAGR 7.15%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用ドリル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 整形外科・外傷手術件数の増加 | +1.2% | 世界全体、北米・アジア太平洋で最も強い | 中期(2〜4年) |

| 人間工学・パワートレインの革新 | +0.8% | 世界全体、北米・欧州が主導 | 短期(2年以内) |

| 低侵襲・ロボット支援手術件数の増加 | +1.0% | 北米・欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| 高齢者の筋骨格系疾患負担の増大 | +0.9% | 世界全体、先進国で加速 | 長期(4年以上) |

| 使い捨てドリルへのシフト | +0.6% | 北米・欧州、世界的に拡大 | 短期(2年以内) |

| 3Dプリント製カスタムドリルガイド | +0.4% | 北米・欧州、アジア太平洋での選択的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

整形外科・外傷手術件数の増加

米国単独での一次人工膝関節全置換術は2030年までに673%増加すると予測され、股関節置換術は174%増加し、精密ドリリングシステムへの前例のない需要をもたらします。急速に都市化するアジア経済圏でも同様の傾向が見られ、交通事故関連の外傷が骨折修復件数を押し上げています。手術が入院病棟から外来手術室へと移行するにつれ、内蔵コンプレッサーラインを必要としないバッテリー駆動プラットフォームが、二桁成長を記録する外来整形外科センターを中心に支持を集めています。高齢者の骨における高い手術複雑性が、微細亀裂を防ぐトルク制御ドリルへの需要を高め、プログラム可能な速度プロファイルへの需要を押し上げています。これらの要因が組み合わさり、外科用ドリル市場を堅調な上昇軌道に乗せ続けています。

人間工学・パワートレインの急速な革新

新世代のコードレスドリルは、空気圧式のトルクに匹敵し、一部の作業では上回りながら、無菌野を汚染する可能性のあるホースの引きずりを排除しています。CONMEDのホール・リチウム・バッテリーシステムは30分で充電でき、繰り返しのオートクレーブサイクルに耐え、かつてリチウムパックを妨げていた耐久性のギャップを解消しています。[1]CONMED Corporation、「ホール・リチウム・バッテリーシステム」、conmed.com Strykerのシグネチャー2は、外科医の疲労を軽減するスリムなハンドルから毎分75,000回転を実現し、そのソフトウェアにより特定の骨タイプに合わせた速度・トルク曲線をチームが事前設定できます。病院はこのような成果を1症例あたりの節約時間で測定し、設備投資の議論を純粋な価格比較ではなくワークフローの意思決定へと転換しています。AIオーバーレイが深度と角度を誘導するにつれ、ドリルはより広範なデジタル手術室エコシステムのデータノードとなっています。

低侵襲・ロボット支援手術の急増

ロボットシステムは2024年に17%多くの手術を実施し、ロボット支援人工膝関節全置換術はすでに米国の全膝関節置換術の13%を占めています。欧州とアジアでは、Johnson & JohnsonのVELYSなどのAI支援プラットフォームが、ミクロンレベルの再現性を持つドリルに依存するリアルタイムの運動学的フィードバックを追加しています。Intuitive社のダ・ヴィンチ5内の力感知ハンドピースは組織への力を43%低減し、埋め込みセンサーの臨床的価値を証明しています。ロボットが主要センターから地域病院へと普及するにつれ、ロボットアームとシームレスに統合するドリルの販売は単独デバイスを上回り、外科用ドリル市場を拡大させるでしょう。

高齢者の筋骨格系疾患負担の増大

ドイツでは、人工股関節全置換術が2016年から2040年にかけて29%増加する可能性があり、80〜89歳の患者層で最も急激な増加が見込まれます。この年齢層の高多孔性骨は、熱蓄積を抑制するためにリアルタイムで速度を調整するドリルへの需要を高めています。医療システムはまた、麻酔時間の短縮を推進しており、骨準備にかかる時間を短縮する自動ドリリングモジュールが評価されています。総じて、人口動態の圧力は、選択的手術が横ばいになる場合でも、外科用ドリル市場の安定した基盤を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドリリングに関連する術後合併症 | -0.7% | 世界全体、新興市場でより高い | 短期(2年以内) |

| 高い取得・ライフサイクルコスト | -0.5% | 世界全体、コスト敏感な市場で顕著 | 中期(2〜4年) |

| 滅菌廃棄物と持続可能性への圧力 | -0.3% | 欧州・北米が主導、世界的に拡大 | 長期(4年以上) |

| 希土類磁石の供給ボトルネック | -0.4% | 世界全体、プレミアム製品への影響が最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドリリングに関連する術後合併症

47°Cを超える骨温度は骨形成を阻害し、従来のドリルは緻密な皮質骨で100°Cを超え、骨壊死ゾーンを拡大させる可能性があります。[2]Paweł Chodzko-Zajko、「骨ドリリングにおける熱リスク」、MDPI Applied Sciences、mdpi.com研究によれば、連続リーミングでさえ熱外傷を完全に排除できず、病院にとって法的・コスト上の懸念を生じさせています。超音波支援ドリリングは力と熱を低減しますが、コストが高く外科医の再訓練が必要なため、普及が遅れています。埋め込み冷却またはよりスマートなトルクガバナーが主流になるまで、新興市場のリスク回避的な購買者はアップグレードを先送りし、外科用ドリル市場の一部を抑制する可能性があります。

電動システムの高い取得・ライフサイクルコスト

最高級のコードレスコンソール、4つのハンドピース、2セットのバッテリーは、メンテナンスとセル交換を含めると7年間で5万米ドルを超える可能性があります。空気圧式はコンプレッサーのメンテナンスコストがかかりますが、リチウムシステムの初期費用はコスト管理が厳しい地域の調達チームにとって課題となっています。現在、米国の整形外科では価値に基づく支払いモデルが主流となっており、管理者は新しいドリルを承認する前に具体的な効率向上を証明することを求められています。ベンダーはリース、複数年サービスバンドル、モジュール式アップグレードで対抗していますが、予算審査は依然として購買サイクルを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:コード付きの信頼性とコードレスの勢い

電動ドリルは現在、手術室での長年の使用実績と安定したパフォーマンスを反映し、収益の55.12%を生み出しています。しかし、30秒未満のバッテリー交換とオートクレーブ対応パックにより固定電源コンセントからチームを解放するコードレスユニットは、CAGR 6.12%で拡大しています。空気圧式ドリルは中央空気設備を既に保有する大量外傷センターでニッチを維持していますが、コンプレッサーの老朽化に伴いそのシェアは低下しています。滅菌済みビット、予備バッテリー、ドッキングカートなどのアクセサリーキットは安定した収益源を形成しており、ベンダーは病院をプラットフォームエコシステムに囲い込むためにチャネルプログラムを整備しています。コードレスプラットフォームの外科用ドリル市場規模は、ハイブリッド手術室における手術の機動性に牽引され、2020年代後半にはコード付きの収益を上回ると予測されています。

カスタムチューニングされた電力管理チップは、1回の充電で8件以上の複雑な整形外科手術に対応できるまでランタイムを延長し、以前の稼働停止時間への批判を払拭しています。Arthrexの2025年コードレス製品は、カーボンファイバーシェルとAIベースのセル健全性分析を組み合わせ、計画外の停止を最小化する予知保全へのトレンドを示しています。レガシーシャフト用の互換スリーブを後付けするサプライヤーは、切り替えの摩擦を低減し、予算に敏感なシステム内でのフリート転換を加速させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

速度別:精度は高速を好む

毎分60,000回転を超える高速ドリルは60.85%のシェアを保持し、CAGR 5.98%で成長を続けており、低侵襲アプローチにおける鮮明な切削に対する外科医の好みを裏付けています。これらのハンドピースはマイクロベントチャネルとセラミックベアリングを統合し、摩擦熱を放散して骨の生存能力を維持します。高速モデルの外科用ドリル市場規模は、耳鼻咽喉科・脊椎チームが狭い解剖学的部位をチャタリングなく操作できるバーを求めるため、2031年までに9億5,460万米ドルに達すると予測されています。標準速度ドリルは、緻密な仮骨が制御された前進を必要とする外傷ユニットや再置換関節形成術において引き続き重要です。

最近の設計変化は、センサーが薄い皮質層を検出すると自動的に回転数を下げ、下層組織を保護する適応速度コントローラーを好む傾向にあります。Strykerのサーボループは50マイクロ秒以内にオーバーシュートを抑制し、ファームウェアアップデートはセキュアなWi-Fiで配信され、ハンドピースを中央デバイス管理ダッシュボードに接続します。

用途別:整形外科の優位性と歯科の加速

整形外科は関節置換術と骨折固定術により収益の66.05%を占めていますが、インプラント件数の急増により歯科適応症が最速のCAGR 6.48%を記録しています。口腔外科医は狭いソケットでの熱壊死を制限するドリルを求めており、2024年に検証されたシングルドリルプロトコルは連続リーミングと比較してピーク骨温度を10°C低下させました。歯科における外科用ドリル市場規模は、低騒音・高速ビットに依存するチェアサイド3Dワークフローに支えられ、今後10年で倍増すると予測されています。

神経外科と耳鼻咽喉科は超小型コレットと深度停止アルゴリズムを必要とし、ノースウェスタン・メディシンが2025年3月に自動停止脳ドリルを採用したことで脳室造設術の時間が短縮され、ドリフトリスクが低減されました。このような専門分野での成果は、広範な整形外科支出が主導する中でも、ニッチメーカーにとっての機会を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の大量購入と外来手術センターの機動性

病院・クリニックは依然として販売の69.05%を吸収し、ロボット導入に合わせた複数年の電動工具契約にドリルを組み込んでいます。しかし、外来手術センター(ASC)はCAGR 6.84%を記録し、人工膝関節全置換術などの手術を外来手術室へと移行させています。

現在の移行が続けば、ASCが獲得する外科用ドリル市場規模は2031年までに4億2,740万米ドルを超える可能性があります。これらのセンターは、手術室間を移動でき、15分で急速充電でき、生物医学技術の監視を最小限に抑えられるコードレスセットを重視しています。一方、病院は購買力を活用してフリート全体のソフトウェアライセンスと予知保全分析を要求し、ベンダーへの価格圧力をかけています。

地域分析

北米は2025年収益の40.20%を保有し、統合デジタル手術室の早期採用、堅固な償還制度、世界最高の一人当たり整形外科症例数によって牽引されています。米国の主要センターはコードレスドリルをロボットワークステーションに組み込み、エコシステム互換性を中心にベンダーパートナーシップを強化しています。カナダの単一支払者制度の州はプラットフォームの幅広さを優先するグループ入札で購入し、メキシコの民間病院は医療観光客を取り込むために米国のプレミアム機器を輸入しています。成熟市場にもかかわらず、AI対応アップグレードへの強い需要が外科用ドリル市場を活性化させていますが、年間成長率は新興市場のペースを下回っています。

欧州は安定しているものの持続可能性に敏感な市場環境を提供しています。ドイツ、フランス、英国が主要購買国ですが、環境指令とブレグジット後の規制の乖離がコンプライアンス層を追加しています。イタリアとスペインの病院は入札において低廃棄物包装と使用済み製品のリサイクル計画をますます要求しています。EU構造基金に支えられた東欧諸国は、老朽化した空気圧ラインを飛び越えてコードレスドリルで手術室を改修しています。CEとUKCAの二重マーキングが標準となった今、ベンダーは製品発売の遅延を避けるために申請を合理化し、大陸全体のシェアを競争力のある水準に維持しています。

アジア太平洋は世界最速のCAGR 7.15%で成長する見込みです。中国は外傷センターへの公的資金を投入し、国内ロボットエコシステムへの投資を行い、輸入支出を削減するために国内ドリルメーカーと国産アームを組み合わせることが多いです。日本の超高齢化社会は関節形成術の待機リストを膨らませ続け、骨粗鬆症骨の皮質熱傷を最小化するトルク制御ドリルの採用を病院に迫っています。インドのティア1民間チェーンは新しい外来手術センターにバッテリースイートを装備し、政府施設は依然として予算重視の電動セットを好み、二層セグメントを形成しています。オーストラリアと韓国は技術の最前線として、クラウドベースのサービスログを持つ毎分75,000回転ハンドピースの地域リファレンスサイトとして機能しています。総じて、このような多様性が外科用ドリル市場を地域固有の製品ロードマップへと向かわせています。

競合環境

市場は中程度に集中しており、上位プレーヤーが収益の大部分を支配しています。彼らは規制スタッフィング、臨床トレーニングハブ、アクセサリーエコシステムにおいてスケールメリットを持ち、小規模参入者を阻んでいます。Strykerは2024年のスパイン・ガイダンス5ソフトウェアの発売を通じて優位性を深め、ドリルテレメトリーをナビゲーションコンソールに組み込みました。Johnson & JohnsonはVELYSロボット膝とバッテリードリルおよび複数年分析サブスクリプションをバンドルし、病院にとって高い切り替えコストを生み出しています。

専門的な挑戦者はニッチを攻略しています。Hubly Surgicalは自動停止頭蓋ドリルが合併症関連の再介入を削減することを証明し、2025年3月にノースウェスタン・メディシンのフリート全体への採用を獲得することで米国での早期牽引力を得ました。Paragon 28は足首関節形成術向けの直角ドリルを提供し、多専門巨大企業が十分にサービスを提供していないセグメントに対応しています。地元資本と政府調達クォータに支えられた中国ベンダーは、東南アジア全域で競争力のある価格の高速セットを展開し、大手企業に価格面での圧力をかけていますが、グローバルな規制の幅では遅れをとっています。

技術の収束が新たな競争の場となっています。ベンダーはAIベースの力フィードバック、クラウドログ使用分析、自己診断バッテリーパックの統合を競っています。社内デジタル深度を持たない企業はソフトウェア専門家とパートナーシップを結んでギャップを埋めており、Zimmer Biometの2025年の米国外科ナビゲーションスタートアップとの契約がその例です。同時に、希土類供給への懸念が代替磁石経路に関する共同研究開発を促進しています。競争のテンポは、基盤となる成長が安定する中でも外科用ドリル市場をダイナミックに保っています。

世界の外科用ドリル産業リーダー

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic plc

Portescap US Inc.

GMI Ilerimplant

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Arthrexは整形外科用途向けに設計されたバッテリー駆動システムを発売し、現代の手術環境における外科医の機動性要件とインフラ独立性に対応するため、コードレス外科器具ポートフォリオを拡充しました。

- 2025年3月:ノースウェスタン・メディシンは、自動停止機構と片手操作を特徴とするHubly Surgicalのバッテリー駆動脳ドリルを初めて採用した医療システムとなり、米国で年間6万件以上実施される脳室造設術の手術時間を短縮しながら安全性を向上させました。

- 2024年9月:Paragon 28は足首置換術専用に設計された直角ドリルを発売し、専門的な整形外科ドリリング用途における継続的なイノベーションを示しました。

Research Methodology Framework and Report Scope

市場の定義と主要カバレッジ

本研究では、外科用ドリル市場を、整形外科、歯科、耳鼻咽喉科、神経外科、外傷手術において人骨を穿孔またはミリングするすべての電動式・再使用可能または使い捨てドリルハンドピースおよびそのコア電源モジュールと定義しています。使い捨てバー、ナビゲーションシステム、関連するのこぎりは、直接ドリリング使用のためにドリルコンソールとバンドルして出荷される場合にのみ対象となります。

スコープの除外:純粋に手動の手持ちドリルおよび手術室外で販売される汎用クラフト回転工具は対象外とします。

セグメンテーション概要

- 製品別

- 空気圧式ドリル

- 電動ドリル

- バッテリー駆動ドリル

- アクセサリー

- 速度別

- 高速(毎分60,000回転以上)

- 標準速度(毎分60,000回転未満)

- 用途別

- 整形外科手術

- 歯科手術

- 耳鼻咽喉科手術

- 神経外科

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 専門歯科・耳鼻咽喉科センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、ラテンアメリカの整形外科医、神経外科医、滅菌処理マネージャー、生物医学エンジニアとの定性的インタビューおよび構造化調査により、二次文献が示唆するにとどまっていた使用率、平均販売価格、新興の使い捨て採用を検証しました。調達担当者へのフォローアップにより、保証サイクルとフリート更新のトリガーが明確になりました。

デスクリサーチ

世界保健機関のグローバル外科指標、OECD保健統計、米国食品医薬品局510(k)データベース、ユーロスタットの手術件数、アジア太平洋の整形外科学会などのティア1機関のオープンデータをスクリーニングしました。企業の10-K申告書、病院の設備投資プレゼンテーション、電動器具に関する査読済み学術誌がこれらのインプットを補完しました。Mordorアナリストがアクセスするサブスクリプションリソース(企業収益のためのD&B Hooversや特許活動のためのQuestelを含む)は、サプライヤーの分割と技術フローのマッピングに役立ちました。このリストはデータ収集と検証を通じて参照した二次情報源を例示するものであり、網羅的なものではありません。

市場規模・予測

国別の年間整形外科、歯科、耳鼻咽喉科、神経外科手術件数から始まるトップダウンモデルを構築し、これにドリル普及率と1手術あたりのキット規範を乗じ、地域固有の平均販売価格を用いて金額に換算しました。サンプリングされた公開収益と流通チャネルチェックからのサプライヤーロールアップがボトムアップの妥当性確認として機能し、その後合計が調整されます。選択的手術バックログの解消、高齢化人口の成長、病院の設備投資予算、使い捨てドリルの普及、バッテリー密度の改善などの主要促進要因が、市場を2030年まで予測する多変量回帰に組み込まれています。ボトムアップのギャップが生じた場合、同等のデバイスセグメントの地域平均で補完しました。

データ検証・更新サイクル

アウトプットは自動分散フラグ、ピアレビュー、シニアアナリストの承認を経ます。12ヶ月ごとに更新し、規制承認、供給ショック、または大規模な合併・買収イベントがベースライン前提を変更する場合には中間更新が実施されます。

Mordorの外科用ドリルベースラインが精査に耐える理由

スコープ、基準年、更新速度が企業によって異なるため、公表数値はしばしば乖離します。検証済みの手術件数と検証済みの平均販売価格帯に推定値を固定することで、Mordor Intelligenceはその乖離を最小化しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 11億米ドル(2025年) | ||

| 13億3,000万米ドル(2024年) | グローバルコンサルタントA | のこぎりシステムとアクセサリーをバンドルし、平均販売価格チェックなしに出荷価格を代理として使用 |

| 12億9,000万米ドル(2023年) | 産業ジャーナルB | 使い捨てバーを含み、コロナ禍前の成長曲線を適用。最終更新は2023年 |

この比較は、定義が真のドリル収益を超えて拡張されるか、時代遅れの手術データに基づく場合、推定値が膨らむことを示しています。スコープを厳密に保ち、臨床医と検証し、毎年更新することで、クライアントが信頼できるバランスの取れた意思決定対応のベースラインを提供しています。

レポートで回答される主要な質問

外科用ドリル市場の現在の価値はいくらですか?

外科用ドリル市場は2026年に16億米ドルと評価されており、2031年までに15億1,000万米ドルに達すると予測されています。

最も急速に成長している製品セグメントはどれですか?

バッテリー駆動ドリルは最も急速に拡大しているセグメントであり、現代の手術室でコードレスの機動性が普及するにつれてCAGR 6.12%を記録しています。

外来手術センターが市場成長にとって重要な理由は何ですか?

外来手術センターは毎年より多くの外来関節・脊椎手術を実施しており、ポータブルでインフラ不要の機器への需要がバッテリードリルの需要を押し上げ、セグメントのCAGR 6.84%成長に貢献しています。

2031年まで最も高い成長を示す地理的地域はどこですか?

アジア太平洋は大規模な手術件数、病院建設、先進整形外科技術の採用拡大により、CAGR 7.15%でリードしています。

持続可能性への懸念はドリルの購入にどのような影響を与えていますか?

欧州と北米の入札では、使い捨て廃棄物とバッテリーのリサイクル可能性をますます重視するようになっており、ベンダーは環境に配慮したケーシングとリサイクルプログラムの設計を促されています。

最終更新日: