ヨーロッパ臨床試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

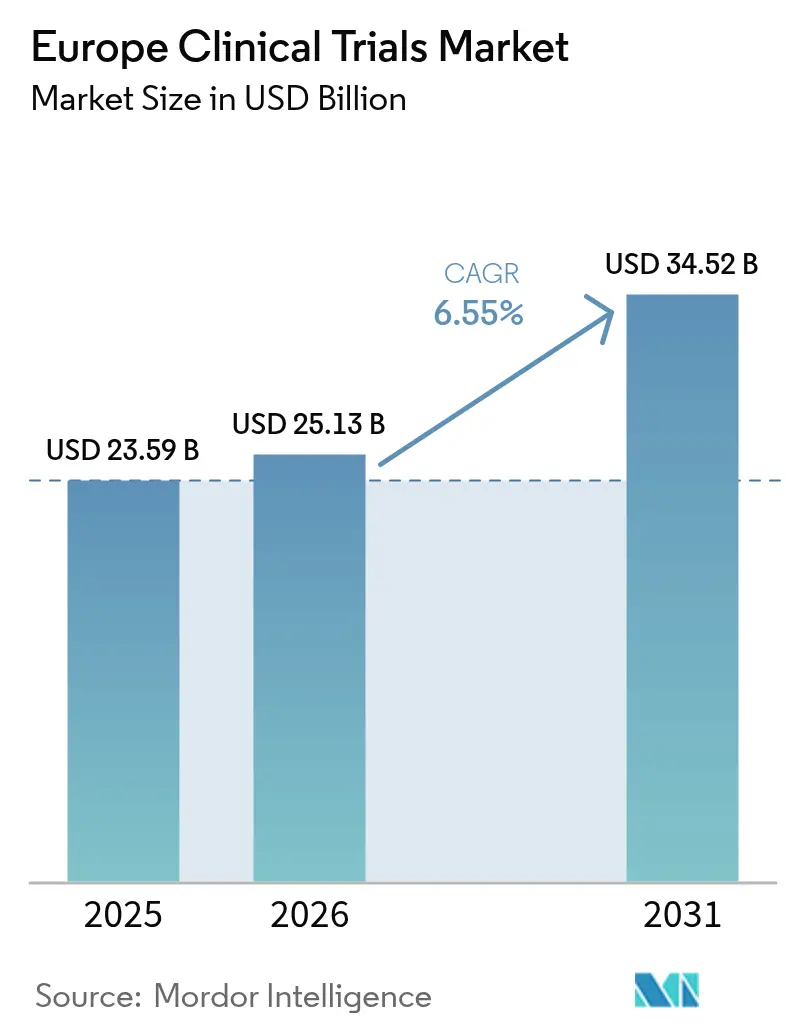

| 基準年の市場規模 (2025) | 23.59 十億米ドル |

| 市場規模 (2026) | 25.13 十億米ドル |

| 市場規模 (2031) | 34.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ臨床試験市場分析

2026年のヨーロッパ臨床試験市場規模は250億1,300万米ドルと推定され、2025年の235億9,000万米ドルから成長し、2031年には345億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.55%で成長します。この拡大は、持続的な製薬研究開発(R&D)投資、臨床試験規制のもとでの試験開始の迅速化、患者アクセス障壁を低減する分散型・ハイブリッドデザインの広範な採用に支えられています。腫瘍学プログラムは後期段階の試験への資本流入を維持し、ヨーロッパの人口高齢化に伴い神経学パイプラインも拡大しています。大規模な医薬品開発受託機関(CRO)とテクノロジー対応のニッチベンダーを組み合わせたハイブリッドアウトソーシングモデルにより、スポンサーはコスト削減とタイムライン短縮を実現しています。アジア太平洋地域からの競争圧力は依然として激しいものの、ヨーロッパの規制改革と充実した治験責任医師ネットワークが、グローバルな存在感を維持するために必要な高付加価値試験の安定的な流入を支えています。

主要レポートのポイント

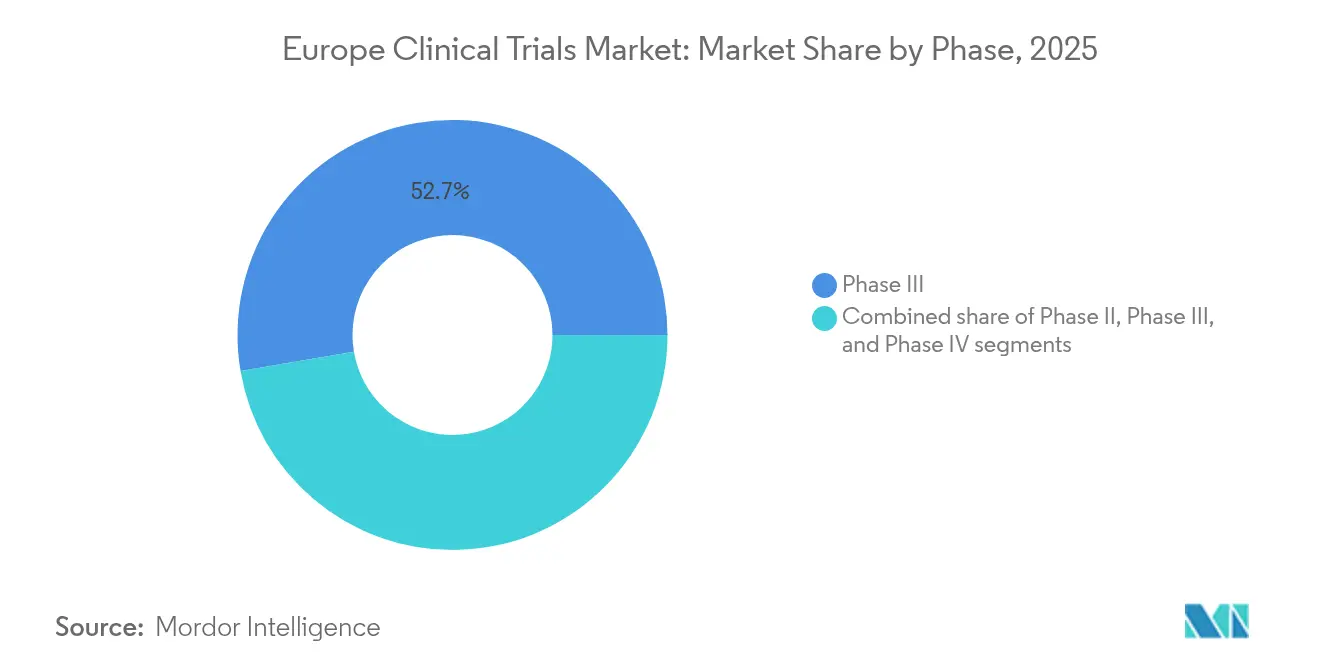

- フェーズ別では、フェーズIII試験が2025年に52.68%の収益シェアを獲得しました。フェーズIIは最も成長が速いセグメントであり、2031年にかけてCAGR 7.55%で拡大しています。

- 試験デザイン別では、介入試験が2025年のヨーロッパ臨床試験市場規模の79.85%を占め、適応型デザインはCAGR 7.66%で成長する見込みです。

- サービスタイプ別では、臨床試験モニタリングが2025年のヨーロッパ臨床試験市場規模の30.12%のシェアを保持し、分散型試験サービスはCAGR 13.45%で加速しています。

- 治療領域別では、腫瘍学が2025年のヨーロッパ臨床試験市場シェアの35.92%を占めてトップとなり、神経学プログラムはCAGR 8.01%で拡大しています。

- スポンサータイプ別では、製薬企業が2025年のヨーロッパ臨床試験市場規模の59.02%のシェアを維持し、政府・非営利スポンサーはCAGR 7.62%で拡大しています。

- 地域別では、ドイツが2025年のヨーロッパ臨床試験市場シェアの18.21%でトップとなり、スペインは2031年にかけてCAGR 6.78%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ臨床試験市場のトレンドとインサイト

促進要因影響分析*

| 促進要因影響分析 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製薬・バイオテクノロジーの高いR&D集約度 | +1.2% | ドイツ、英国、フランス、スイス | 中期(2〜4年) |

| 慢性疾患・感染症の有病率上昇 | +0.9% | EU全域、高齢化人口 | 長期(4年以上) |

| オーファンドラッグインセンティブの拡大と希少疾患への注力 | +0.7% | ドイツ、フランス、英国 | 中期(2〜4年) |

| ACT-EUとCTISによる試験開始の加速 | +1.1% | EU/EEA全加盟国 | 短期(2年以内) |

| 分散型・ハイブリッド試験モデルの急速な普及 | +1.3% | 北ヨーロッパが先行、南ヨーロッパが追随 | 中期(2〜4年) |

| 中・東ヨーロッパのコスト効率の高い患者リクルート | +0.6% | ポーランド、チェコ共和国、ハンガリー、ルーマニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおける製薬・バイオテクノロジーの高いR&D集約度

主要な多国籍企業はフランス全土で20億ユーロを超える新規投資を約束しており、Pfizerだけでも血液学および希少がんの後期段階試験拡大に5億ユーロを充当しています。2025年に施行されたドイツの医療研究法は、科学審査と倫理審査の並行実施を認め、複雑な試験を誘致する機密性の高い償還交渉を許可しています。ヨーロッパのR&D支出は依然として米国・中国の成長率に遅れをとっているものの、政策立案者は税額控除とインフラ補助金を組み合わせ、次世代モダリティ(mRNA、細胞療法、遺伝子療法)の国内維持を図っています。資金難のバイオテクノロジー企業がEU全域の治験責任医師ネットワークをすでに保有するCROと提携するにつれ、業界再編が加速しています。その結果、ヨーロッパ臨床試験市場では、フェーズIからフェーズIIIまでを統合フレームワーク内で進めることができる、よりシームレスなプラットフォームベースの開発プログラムが増加しています。

慢性疾患・感染症の有病率上昇

高齢化が進む大陸とパンデミックの脅威の継続が新薬需要を押し上げており、2025年にはドイツで40品目以上の新製品が発売予定で、その多くはアルツハイマー病、腫瘍学、遺伝性疾患を対象としています。欧州医薬品庁(EMA)パイプラインへの申請では腫瘍学が最大のシェアを占め、ワクチンおよび抗ウイルス試験はCOVID-19時代に形成された短縮審査タイムラインを活用しています。デジタルバイオマーカーと在宅モニタリングにより、スポンサーはリアルワールドデータを試験エンドポイントに統合でき、多疾患合併患者プールにおけるリクルート効率が向上しています。これらの要因が、リクルートの複雑化が進む中でもヨーロッパ臨床試験市場に浮揚力を与えています。

オーファンドラッグインセンティブの拡大と希少疾患への注力

鎌状赤血球症および血友病を対象としたCRISPR対応遺伝子療法が商業化に近づいており、高い未充足ニーズを持つ製品の科学的助言サイクルを短縮するEMAのPRIMEプログラムに支えられています。しかし、2025年に施行される医療技術評価改革では先進治療製品に対する共同臨床評価が義務付けられ、エビデンス生成への圧力が高まっています。スポンサーは国境を越えて希少な患者コホートを集約するためにマスタープロトコルおよびプラットフォーム試験を選択しており、適応型統計手法の活用が高まっています。公的財源による医療制度において持続可能な償還を確保するためには、リアルワールドでの価値実証がオーファン療法にとって不可欠となっています。

ACT-EUとCTISによる試験開始タイムラインの加速

2025年1月31日の臨床試験規制の完全施行により、スポンサーはすべての試験においてCTISポータルの使用が義務付けられ、加盟国全体で単一の申請書類が可能となり、行政作業が最大50%削減されます[1]Nature編集部、「規制の刷新がEU試験を加速」、nature.com。EU域外の英国は、法規制の相違にもかかわらず国の魅力を維持するため、50%迅速化されたMHRA通知スキームで対抗しています。規制情報管理システムへの投資を早期に行った先行企業は、複数国での承認が迅速化され、ヨーロッパ臨床試験市場においてより大きなシェアを獲得しています。

阻害要因影響分析*

| 阻害要因影響分析 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な多層的承認プロセス | -0.8% | EU全加盟国 | 短期(2年以内) |

| 世界の患者登録におけるヨーロッパのシェア低下 | -0.9% | EU全域 | 長期(4年以上) |

| 南ヨーロッパ・中東欧の一部における低い償還水準 | -0.5% | 南ヨーロッパ、中・東ヨーロッパ | 中期(2〜4年) |

| EU試験施設間での断片化した試験データ標準 | -0.4% | EU全加盟国、治療領域によって異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な多層的承認プロセス

2025年7月に施行されるICH E6(R3)医薬品の臨床試験の実施に関する基準(GCP)ガイドラインは、スポンサーのチェックリストを長くするより厳格なデータ完全性およびコンピュータシステム検証要件をもたらします(eca.de)。倫理委員会の意見における各国の特殊性が、特にデジタル対応または適応型デザインに対して予測困難なタイムラインを生み出しています。ドイツの試験参加者に対する新たな報告義務がモニタリングの負担を増加させています。これらの要因が、調和化の取り組みが進む中でも近期の成長を抑制しています。

世界の患者登録におけるヨーロッパのシェア低下

ヨーロッパでは2024年に前年比6万席の試験枠が減少した一方、世界全体の数は増加しており、より迅速なタイムラインと低コストを約束するアジア太平洋地域へのリクルートのシフトが浮き彫りになっています[2]欧州製薬団体連合会、「臨床試験参加ギャップ」、efpia.eu。ブレグジットによる二重申請と異なるデータ保護規則が、英仏海峡をまたぐ試験を実施するスポンサーの複雑性を高めています。バイオマーカーで定義された小規模集団を必要とする精密医療プロトコルが、患者プールをさらに狭めています。ヨーロッパがより柔軟な同意・データ共有フレームワークを採用しない限り、患者の流出がグローバルな地位を侵食し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フェーズ別:後期段階の優位性が市場の成熟を牽引

フェーズIII試験は2025年のヨーロッパ臨床試験市場の52.68%を占め、確証的エビデンス生成における同地域の役割を確認しました。スポンサーはヨーロッパの密な病院ネットワークと経験豊富な治験責任医師を活用し、EMA申請に向けた腫瘍学・免疫学の重要試験を実施しています。CAGR 7.55%で成長する適応型フェーズIIデザインにより、企業は開発コストの高騰に対するリスクヘッジとして、より早期に資産の中止または方向転換が可能となっています。シームレスなII/IIIプラットフォームとリアルタイム分析が従来のフェーズ境界を曖昧にし、サイクルタイムを短縮し、統合プログラムの優先会場としてヨーロッパ臨床試験市場を強化しています。

第二世代の細胞・遺伝子療法は現在、条件付き承認を強固な市販後データで支援するEMAの先進治療ガイダンスの恩恵を受けています。スポンサーがバイオマーカー探索を概念実証試験と整合させるにつれ、フェーズII業務のヨーロッパ臨床試験市場規模は大幅に拡大する見込みです。支払者が償還承認前にリアルワールドエビデンスをますます要求するようになっているため、承認後フェーズIVプログラムも成長しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

試験デザイン別:介入試験がデジタルトランスフォーメーションを牽引

介入型デザインは2025年のヨーロッパ臨床試験市場規模の79.85%を占め、無作為化エビデンスに対する規制当局の継続的な選好を示しています。適応型デザインは、早期無益性中止と用量再最適化を支援するベイズ統計と中間データモデリングにより、CAGR 7.66%で拡大しています。プラグマティックおよび分散型モデルはEMAガイダンスのもとで受け入れられるようになり、農村部や移動困難な患者の参加が広がっています。

観察コホートは電子健康記録から長期安全性および比較有効性データを収集することで介入試験を補完しています。アンブレラ試験やバスケット試験を含むマスタープロトコルは、スポンサーがバイオマーカーサブセット全体で複数の薬剤を試験する際の行政的重複を削減します。これらの方法論が組み合わさることで、コスト圧力の高まりの中でもヨーロッパ臨床試験市場の機動性が維持されています。

サービスタイプ別:モニタリングがデジタルエクセレンスへと進化

モニタリングサービスは2025年のヨーロッパ臨床試験市場シェアの30.12%を保持しましたが、フィールドモニターは現地確認からリアルタイムで異常を検出する中央集権的なリスクベース分析へと移行しています。リモートソースデータ検証により出張コストが削減され、より早期のクエリ解決が可能となっています。CAGR 13.45%で成長する分散型試験サービスは、電子インフォームドコンセント、遠隔診察、薬剤配送、在宅採血を組み合わせ、多様な患者層の参加を容易にしています。

プロトコル設計・実現可能性評価コンサルタントは現在、希少疾患患者を迅速に登録できる施設を選定するために予測モデリングに依存しています。データ管理プロバイダーは機械学習を組み込み、クエリ検出の自動化とデータベースロックの迅速化を図っています。これらの進展がサービス分野のヨーロッパ臨床試験市場規模を全体的に拡大させる一方で、ベンダーの序列を再編しています。

治療領域別:腫瘍学のリーダーシップが神経学の加速に直面

腫瘍学は2025年のヨーロッパ臨床試験市場シェアの35.92%を占めました。免疫療法と抗体薬物複合体がパイプラインを支配し、EMAの迅速評価手続きの恩恵を受けています。CAGR 8.01%で成長する神経学試験は、遺伝子編集および抗タウアプローチによりアルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)を標的としています。心血管・代謝疾患は、より低い負担でより豊富なエンドポイントデータを提供するデジタルバイオセンサーの統合を継続しています。

政府がパンデミック対応強化のために次世代ワクチンプラットフォームに資金を提供するにつれ、感染症への注目は高まり続けています。代謝試験は閉ループ血糖モニタリングとデジタルコーチングを活用しており、これらの機能は包括的なアウトカムエビデンスを求める規制当局にとって魅力的です。これらのダイナミクスが総合的にヨーロッパ臨床試験市場を疾患領域全体にわたって多様化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スポンサータイプ別:官民パートナーシップがイノベーションを加速

製薬企業は2025年の市場支出の59.02%を保持し、グローバルな調整を必要とする大規模な重要プログラムの主導権を維持しています。しかし、コスト効率の高いパイプラインはCROアライアンス、学術連携、人工知能スタートアップに依存して早期に資産のリスクを低減しています。CAGR 7.62%で成長する政府・非営利団体は、顧みられない疾患や備えプロジェクトへの助成金を投入し、ヨーロッパ臨床試験産業に新たな資金源をもたらしています。

学術医療センターは、内部インフラを持たないバイオテクノロジー企業と提携することが多く、初回ヒト投与腫瘍学および希少疾患試験において引き続き重要な役割を果たしています。医療機器スポンサーは神経調節およびデジタル治療候補を拡大し、ヨーロッパのクラスIII規制の専門知識を活用しています。このような多様なアクターの組み合わせが、補完的なスキルと資本によってヨーロッパ臨床試験市場を豊かにしています。

地域分析

2025年に18.21%のシェアを持つドイツは、高いR&D支出、16,000件を超える登録試験、および試験計画中の機密価格交渉を認める新たに制定された規則を通じて、ヨーロッパ臨床試験市場の中核であり続けています。2025年1月以降の参加者報告義務化により文書化ニーズが高まりますが、医療研究法は承認の迅速化を約束しており、二桁の試験流入が持続する可能性があります。

英国は、MHRA審査時間の短縮と適応型ライセンシングパイロットの提供により、ブレグジット後の規制の相違を補いながら最高水準の研究エコシステムを維持しています。迅速な科学的助言メカニズムが、オランダやベルギーに目を向けかねない腫瘍学・先進治療スポンサーを引き付けています。フランスは2024年に主要製薬グループから20億ユーロを超える資本コミットメントを確保し、パリとリヨンの早期段階トランスレーショナルハブを強化しました。 スペインは最も急速に成長しており、コスト効率の高い登録、倫理委員会調整の簡素化、強力な患者アドボカシーネットワークに支えられ、2031年にかけてCAGR 6.78%と予測されています。ポーランド、チェコ共和国、ハンガリーは治療未経験のボランティアを引き付け、西ヨーロッパと比較して15%〜20%のコスト削減を実現していますが、施設品質のばらつきが一部の腫瘍学スポンサーを依然として遠ざけています。イタリアはミラノとローマの産学連携クラスターを活用してニッチな腫瘍学・免疫学プロジェクトを確保し、北欧諸国はデジタルヘルスの普及とレジストリ連携を組み合わせ、分散型モデルの理想的な試験環境となっています。

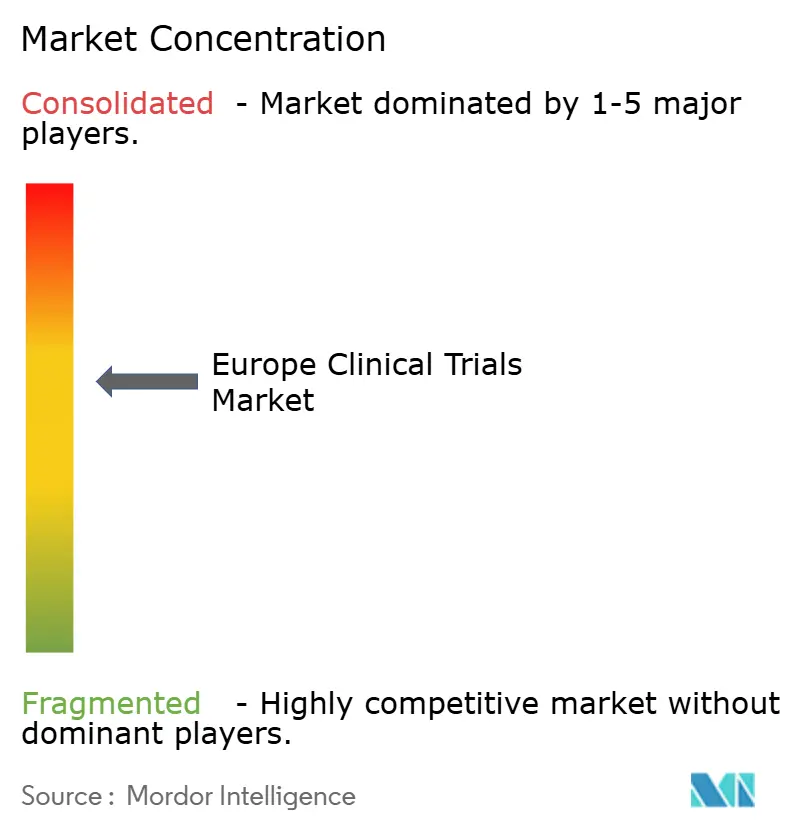

競合環境

ヨーロッパの臨床研究プロバイダーは、フルサービスCROがニッチなデジタル・バイオマーカー企業を買収するにつれ、適度に集約されています。Thermo Fisher Scientificの31億米ドルのOlink買収により、高スループットプロテオミクスが開発スイートに加わり、スポンサーはタンパク質シグネチャーと治療反応を相関させることができます。イタリアのCDMOであるDoppel FarmaceuticiとMipharmがDomixstarに合併し、エンドツーエンドのプロジェクトを吸収できる1億8,000万ユーロの事業体が誕生しました[3]Trilantic Europe、「イタリアでDomixtar CDMOが設立」、trilanticeurope.com。

テクノロジーの独創性が今や重要な差別化要因となっています。AIネイティブベンダーは患者の軌跡をモデル化して適格性を最適化し、eSourceプラットフォームはデータ収集を自動化してモニタリングコストを削減しています。BioNTechとCureVacの12億5,000万米ドルの全株式交換取引は特許の重荷を取り除き、腫瘍学ワクチン向けのmRNAノウハウを統合しています。LEO Pharmaの皮膚科領域におけるICONとの提携などの戦略的CRO・製薬アライアンスは、より深い治験責任医師の関与と迅速な登録を約束する治療領域特化への動きを示しています。

希少疾患、小児試験、デジタル治療においてはホワイトスペースが残っています。新規参入者はリモートファーストの運営モデルを誇示し、遠隔医療、在宅看護、患者直接物流を組み合わせることで既存企業を下回る価格を提示しています。既存CROはバーチャル試験ユニットをスピンアウトするか、eClinicalベンダーと提携することで対応しています。競争の激化は、ヨーロッパ臨床試験市場が拡大する中でもサービス価格を抑制しています。

ヨーロッパ臨床試験産業リーダー

IQVIA

Parexel International (MA) Corporation

ICON plc

Thermo Fisher Scientific Inc.

Laboratory Corporation of America Holdings

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BioNTechがCureVacを12億5,000万米ドルの全株式交換取引で買収し、CureVacのmRNAプラットフォームと早期段階の腫瘍学パイプラインを取得しました。

- 2025年5月:OCT ClinicalとPalleos Healthcareが合併し、統合グループは試験リクルートのために3億人のヨーロッパ市民へのアクセスを獲得しました。

- 2025年3月:LEO PharmaとICON plcが分散型試験技術を重視した皮膚科領域に特化したパートナーシップを締結しました。

- 2024年9月:HumanevaがViking Global Investorsから5,000万米ドルを調達し、90施設のヨーロッパネットワークを拡大し、米国およびアジア太平洋地域への展開を進めています。

- 2024年7月:Thermo Fisher ScientificがOlink Holdingの31億米ドルの買収を完了し、近接伸長プロテオミクスをポートフォリオに加えました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州臨床試験市場を、EU-27、英国、EFTA、および候補国内で開始、管理、または完了したフェーズI〜IVの医薬品・医療機器試験によって生み出される総支出として定義しており、スポンサーの種別は問わない。プロトコル設計、施設立ち上げ、被験者募集、モニタリング、データサービス、クローズアウトを含む、スポンサーに請求されるすべてのコスト項目は、契約金額で一度計上される。

スコープの除外:動物を対象とした前臨床試験、および独立したポスト市場リアルワールドエビデンスレジストリは本スコープの対象外とする。

セグメンテーション概要

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 試験デザイン別

- 介入・治療試験

- 観察試験

- 拡大アクセス試験

- サービスタイプ別

- プロトコル設計・実現可能性評価

- 施設特定・立ち上げ

- 規制申請・承認

- 臨床試験モニタリング

- データ管理・生物統計

- 医療文書作成

- その他のサービスタイプ

- 治療領域別

- 腫瘍学

- 心血管

- 神経学

- 感染症

- 代謝疾患(糖尿病、肥満)

- 免疫学・自己免疫

- その他の治療領域

- スポンサータイプ別

- 製薬・バイオ医薬品企業

- 医療機器企業

- 学術・研究機関

- 政府・非営利団体

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他ヨーロッパ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、スペイン、北欧諸国、CEEにわたるCROエグゼクティブ、病院治験責任医師、患者アドボカシー担当リクルーター、および規制コンサルタントと面談を実施した。これらのインタビューにより、患者一人当たりの平均費用、CTR導入後の国別構成の変化、およびハイブリッドモニタリングに関連する価格上昇が明確化され、二次指標のクロスチェックに活用された。

デスクリサーチ

欧州医薬品庁(EMA)の規制申請書類、Clinical Trials Information Systemのダッシュボード、ドイツのBfArMポータルなどの各国試験レジストリを起点とし、年間試験開始件数および中央値タイムラインを把握した。EFPIA R&D支出やMedTech Europeの医療機器試験件数を含む業界団体の発表資料、およびEurostatのR&D集約度データはスポンサー予算の基準設定に寄与し、査読済み学術誌は分散型試験の普及状況を整理した。財務的な手がかりは各社の10-Kおよび投資家向け資料から得られ、Dow Jones FactivaのニュースアーカイブおよびD&B Hooversの企業インテリジェンスも参照した。本リストは参照した情報源の水準を示すものであり、網羅的なものではない。

市場規模推計・予測

トップダウンとボトムアップを組み合わせたアプローチを採用した。地域別スポンサーのR&D支出を過去の試験コスト比率で分割し、国レベルの被験者登録データおよびスタートアップサイクルデータで調整した。主要CROの収益を積み上げたサプライヤーロールアップにより、ボトムアップでの検証を行い、合計値を精緻化した。モデルを駆動する変数には、1)試験当たりの平均患者数、2)分散型/ハイブリッドデザインの比率、3)治験責任医師費用のインフレ、4)CTISの多国間承認リードタイム、5)スポンサーのR&D支出成長率が含まれる。2030年までの予測は、支出をこれらのドライバーに結びつける多変量回帰に基づいており、Brexitの規制乖離に対するシナリオ分析が重ねて適用されている。詳細な支出データが欠如している場合は、サイト当たりの加重平均コストを用いて補間した後、地域合計を再調整した。

データ検証・更新サイクル

アウトプットは2名のアナリストによるレビューと、過去版・資金調達発表・CROの業績に対する自動分散スクリーニングを経る。外れ値が検出された場合は、主要専門家への再コンタクトを実施する。レポートは12ヶ月ごとに更新され、重要なイベントが発生した場合は中間更新を行い、クライアントが最新の見解を受け取れるようにしている。

欧州臨床試験ベースラインの信頼性について

公表数値が異なる理由は、各社がフェーズの深度、通貨処理、試験タイプの包含範囲によって市場を区分しているためである。当チームはフェーズI〜IVの全体的な視点を採用し、分散型予算を組み込み、前提条件を毎年更新しており、その結果として当社のベースラインは保守的な基準値をやや上回ることが多い。

主なギャップ要因としては、他の調査会社がハイブリッド試験コストを除外していること、為替レートを特定年度に固定していること、またはフェーズIIIで分析を終えていることが挙げられる。出発点が異なれば、合計値に差異が生じるのは自然なことである。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 23.59 B(2025年) | Mordor Intelligence | |

| USD 22.01 B(2024年) | 地域コンサルタントA | フェーズIV支出が除外されており、CRO収益サンプリングのみに依存している |

| USD 13.60 B(2024年) | グローバルコンサルタントB | 分散型試験予算が除外されており、2020年固定FX換算を使用している |

| USD 22.25 B(2024年) | 業界誌C | 治療領域別コスト分布の加重なしに、施設の生データ件数を使用している |

総合的に見ると、欧州の試験構成全体、現行の為替レート、および分散型コストプレミアムを組み込んだ場合、Mordor Intelligenceは意思決定者が明確なインプットで再現可能な、バランスのとれた透明性の高いベースラインを提供していることが示される。

レポートで回答される主要な質問

2026年のヨーロッパ臨床試験市場の規模はどのくらいですか?

市場は2026年に250億1,300万米ドルに達しており、2031年までに345億2,000万米ドルに達する軌道にあります。

ヨーロッパの臨床試験活動において最大のシェアを持つ国はどこですか?

ドイツが2025年に18.21%のシェアでトップとなっており、強固なインフラと承認を合理化する新法制に支えられています。

分散型・ハイブリッド試験へのシフトを促進しているものは何ですか?

パンデミックから得た教訓、遠隔要素に関するEMAガイダンス、遠隔診察と在宅サンプリングを可能にするテクノロジーが、分散型サービスのCAGR 13.45%を牽引しています。

フェーズII試験が他のフェーズよりも速く成長しているのはなぜですか?

適応型デザインとバイオマーカーベースの登録により、スポンサーはより効率的に概念実証を検証でき、フェーズII活動がCAGR 7.55%で推進されています。

ヨーロッパで最も多くの試験を引き付けている治療領域はどこですか?

腫瘍学は免疫療法と精密医療パイプラインにより、市場シェア35.92%でトップの地位を維持しています。

臨床試験規制は試験開始にどのような影響を与えますか?

2025年1月からのCTIS使用義務化により、複数国試験への単一申請が可能となり、行政作業負担が最大50%削減されます。

最終更新日: