冶金コーク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

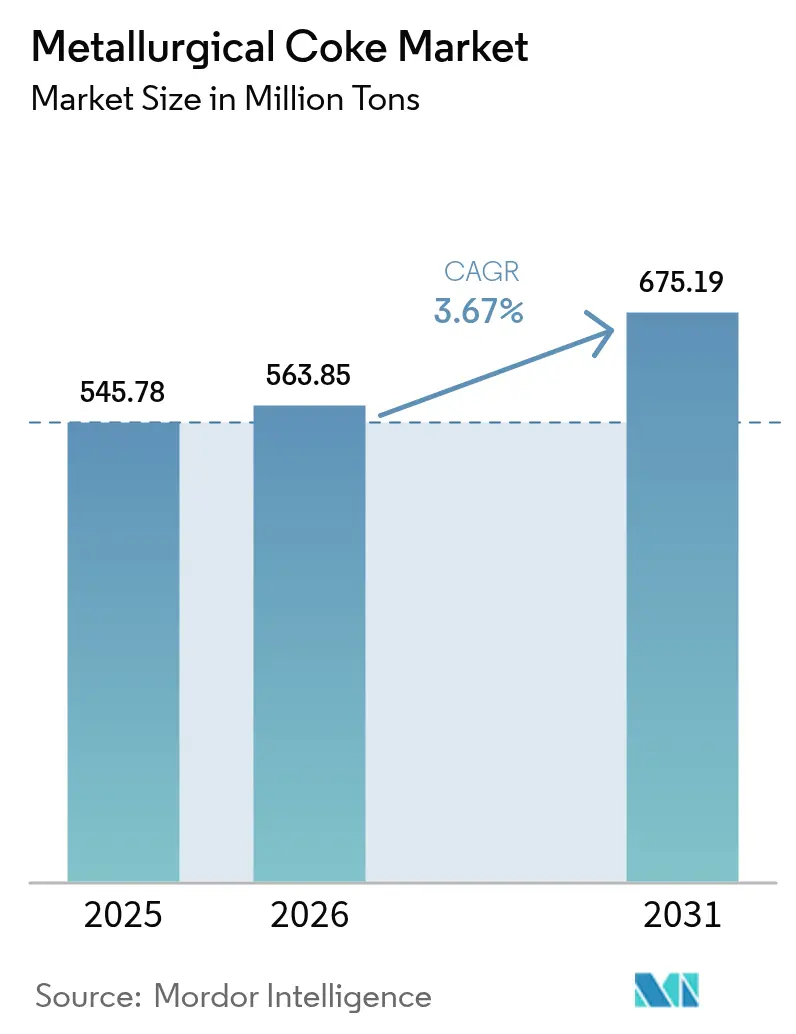

| 市場取引高 (2026) | 563.85 百万トン |

| 市場取引高 (2031) | 675.19 百万トン |

| 成長率 (2026 - 2031) | 3.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冶金コーク市場分析

冶金コーク市場規模は、2025年の5億4,578万トンから2026年には5億6,385万トンへと成長し、2026年〜2031年にかけてCAGR 3.67%で2031年までに6億7,519万トンに達すると予測されています。アジア太平洋地域における一貫製鉄所の拡張が主要な需要ドライバーであり、高炉オペレーターは熱効率を高めスラグ量を削減する低灰分グレードを好んでいます。乾式消火設備(CDQ)へのアップグレードにより、生産者は海上輸送向け原料炭価格が急騰した際にもマージンを下支えするプレミアムを獲得できます。インドの国家インフラパイプラインおよびサウジアラビアのビジョン2030に基づくインフラ支出の増加は、スクラップ豊富な経済圏が電気炉(EAF)シェアを拡大する中でも、長尺鋼材需要を堅調に維持しています。中国とEUの環境規制は同時に、排出量の多い小規模コークス工場の統廃合または撤退を促し、平均製品品質を向上させる一方で、マーチャント供給を逼迫させています。

主要レポートのポイント

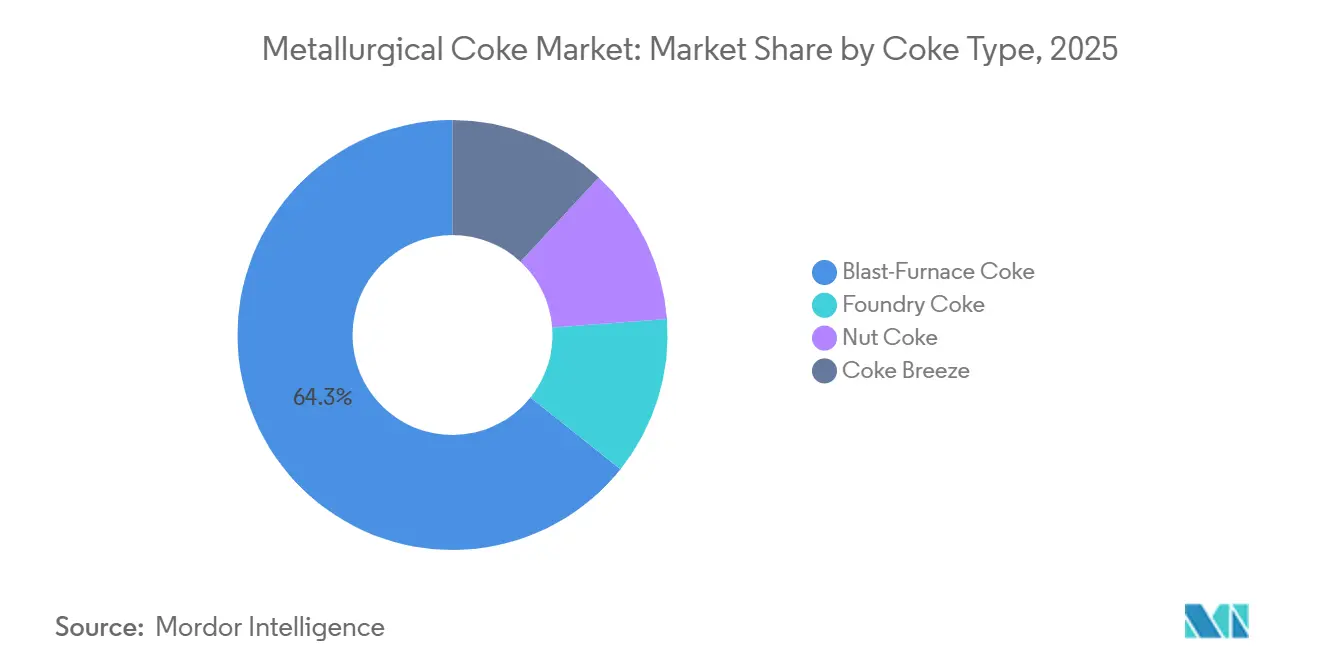

- コークスタイプ別では、高炉コークスが2025年の冶金コーク市場シェアの64.27%を占めてトップとなり、ナットコークスが2031年までに最速のCAGR 4.25%を記録すると予測されています。

- グレード別では、低灰分コークス(灰分8〜12%)が2025年の冶金コーク市場規模の70.80%を占め、2031年までにCAGR 4.59%で拡大すると予測されています。

- 用途別では、鉄鋼製造が2025年の冶金コーク市場規模の65.39%という支配的なシェアを保持し、ガラス製造がCAGR 5.18%で2031年まで拡大しています。

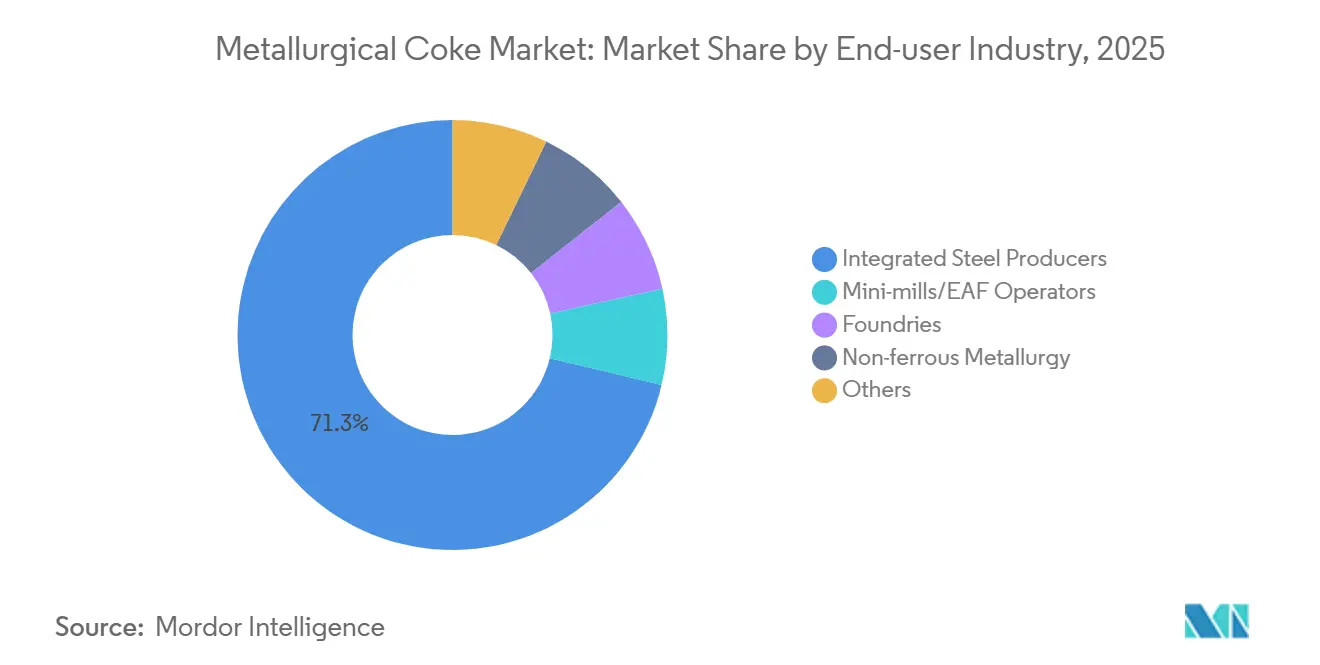

- エンドユーザー産業別では、一貫製鉄所が2025年の冶金コーク市場規模の71.26%を占め、鋳造所が2031年までにCAGR 4.40%で成長すると予測されています。

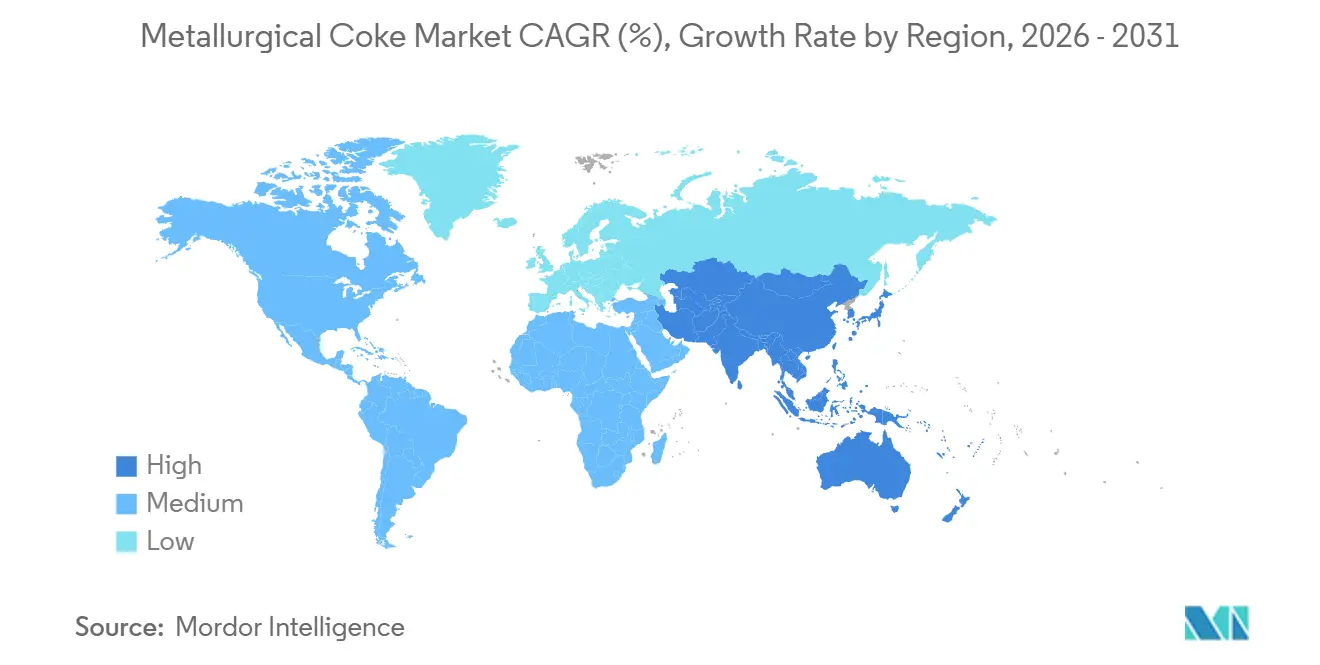

- 地域別では、アジア太平洋地域が2025年の冶金コーク市場規模の69.70%を占め、CAGR 4.16%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冶金コーク市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 公共インフラにおける鉄鋼需要の増加 | +1.2% | アジア太平洋(インド、ASEAN)、中東 | 中期(2〜4年) |

| 自動車生産能力の拡大 | +0.8% | アジア太平洋(中国、インド、タイ)、北米 | 短期(2年以内) |

| 一貫製鉄所における設備増強 | +1.1% | 世界全体、アジア太平洋および中東に集中 | 長期(4年以上) |

| 新興経済圏における都市建設ブーム | +0.9% | アジア太平洋(インド、インドネシア、ベトナム)、中東、アフリカ | 中期(2〜4年) |

| プレミアム価格設定を可能にする乾式消火技術の採用 | +0.5% | 中国、欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共インフラにおける鉄鋼需要の増加

アジア太平洋地域および中東の政府は、鉄筋や厚板を必要とする高速道路、都市鉄道、再生可能エネルギーグリッドに前例のない予算を配分しており、これらはいずれも冶金コークスを使用する高炉ルートに依存しています。インドの14,000億米ドル規模の国家インフラパイプラインは、輸送プロジェクトに約4分の1を充当しており、粗鋼1トン当たり約0.8トンのコークス消費という安定した需要に転換されています[1]インド政府、「国家インフラパイプライン進捗報告書2025」、indiabudget.gov.in。サウジアラビアのNEOMおよび関連メガプロジェクトは、2028年までに同国の鉄鋼需要を1,200万トンに引き上げると予測されており、地域の製鉄所は複数年にわたるコーク調達契約を維持しています。ベトナムの南北高速道路はさらなる需要を生み出し、ホアファットグループが2027年までに150万トンの追加コーク需要を見込む新高炉を設置する動機となっています。これらのプログラムを総合すると、冶金コーク市場のポジティブな需要軌道を下支えしています。

自動車生産能力の拡大

2025年には中国、インド、タイで乗用車生産が回復しましたが、自動車メーカーが薄型高強度鋼やアルミニウムを採用したことで、車両1台当たりの鉄鋼使用量は緩やかに低下しました。中国は2025年に3,020万台を組み立て、2024年比4%増となりましたが、1台当たりの平均鉄鋼含有量は820kgに低下しました。インドでは高炉シェアを考慮すると、100万台の増加ごとに依然として18万トンのコーク需要が生じており、EAFの漸進的な浸透にもかかわらず冶金コーク産業の需要を下支えしています。タイのEV拡大は地域サプライヤーからのEAF鋼材調達を増やしており、東南アジアでは車両の電動化が最終的にコーク成長率を抑制することを示唆しています。

一貫製鉄所における設備増強

大型高炉複合施設の既存設備拡張は、数十年にわたるコーク消費を確定させます。JSW Steelが2024年に追加した500万トン炉は自社コーク需要を年間200万トン引き上げ、原料炭の安定調達のためオーストラリアの炭鉱への10%出資と組み合わせています。ArcelorMittalのリベリア鉄鉱石プロジェクトおよびChina Baowuの5,000m³超の超大型高炉は、規模と垂直統合が冶金コーク市場における長期需要をいかに支えるかを示しています。

新興経済圏における都市建設ブーム

インド、インドネシア、ベトナムにおける急速な都市化が長尺鋼材需要を高水準に維持しています。インドネシアの新首都ヌサンタラは今後10年間で800万トンの鉄鋼を必要とし、クラカタウ・スチールは地域のコークサプライヤーに依存する300万トンの一貫拡張を計画しています。エジプトの新行政首都は年間200万トンの鉄鋼を消費しており、その大部分は高炉製鉄所からのものであり、冶金コークスのアフリカ全体における広範な機会を示しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 冶金コーク価格の変動性 | -0.7% | 世界全体、輸入依存地域(インド、欧州、日本)で顕著 | 短期(2年以内) |

| コークス工場に対する厳格な環境規制 | -0.9% | 中国、欧州連合、北米 | 中期(2〜4年) |

| オーストラリア原料炭物流混乱による供給リスク | -0.4% | アジア太平洋(日本、韓国、インド)、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冶金コーク価格の変動性

2024〜2025年にかけて、サイクロン・ジャスパーがクイーンズランド州の鉄道を寸断した後、スポット強粘結炭価格はトン当たり210〜340米ドルの間で変動し、平均EBITDAが6〜8%のマーチャントコーク生産者のマージンを圧迫しました。2025年に4,400万トンの原料炭を輸入したインドは特に脆弱であり、その85%がオーストラリアから調達されています。大連商品取引所での先物ヘッジは部分的な緩和をもたらしますが、現物グレードの価格差がベーシスリスクを残しています。

コークス工場に対する厳格な環境規制

中国の超低排出基準は2024年に山西省で800万トンの小規模設備の閉鎖を引き起こし、新設バッテリーには選択触媒還元(SCR)および脱硫システムの設置を義務付けました。EUは2026年からベンゼン排出限度を5mg/m³に強化し、レトロフィットを行わない限りポーランドおよびチェコの旧式コークス炉を閉鎖に追い込んでいます[2]欧州委員会、「産業排出指令改正2026」、ec.europa.eu。米国では、環境保護庁(EPA)の2024年NESHAP改正により漏洩修理期間が短縮され、US Steelがクレアトン工場の一部を休止する事態となりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コークスタイプ別:高炉コークスの優位性が数量を支える

高炉コークスは2025年の世界数量の64.27%を占め、現代の1,500℃高炉内での還元剤および構造支持体としての不可欠な機能を示しています。ナットコークスはCAGR 4.25%で最も急速に増加しており、鋳造所がキュポラの通気性を高める10〜25mmの粒子を求めているためです。鋳造コークスは、CSR(コークス強度反応後)60%超、硫黄0.6%未満を要求するねずみ鋳鉄・球状黒鉛鋳鉄工場に供給することでニッチを維持しています。コークス粉の使用は、製鉄所が焼結鉱からフラックス添加ペレットへ移行するにつれて停滞しており、冶金コーク市場の低付加価値部分を縮小させています。

中国の大型一貫製鉄所は、5,000m³高炉で15バールを超えるシャフト圧力に耐えるため、高CSR(65%超)の高炉コークスを引き続き指定しています。CDQの採用により強度が3〜5ポイント向上し、石炭価格の変動の中でも生産者がプレミアムを獲得できます。予測期間中、ナットコーク需要は高炉コークスの成長を上回りますが、絶対トン数では後者が優位であり、冶金コーク市場の主力としての地位を確固たるものにしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

グレード別:低灰分プレミアムが効率向上を反映

低灰分(8〜12%)コークスは2025年に70.80%のシェアを獲得し、高灰分代替品を大幅に上回るCAGR 4.59%で成長する見込みです。灰分が1ポイント低下するごとに、溶銑1トン当たりのスラグが15kg削減され、石灰石および耐火物コストが節約されます。その結果、インドおよび中国で4,500m³超の高炉を稼働させる製鉄所は、低灰分出力を確保するためにプレミアム石炭ブレンドの複数年供給契約を締結し、冶金コーク市場内に品質主導の階層を形成しています。高灰分コークス(通常15%超)は旧式高炉および非鉄製錬所に後退しています。

中国が高排出ビーハイブ炉を取り締まったことで限界供給が逼迫し、2025年の価格差はトン当たり35〜40米ドルに拡大しました。ISO 18894:2024はアルカリ含有量の測定を追加し、ナトリウムおよびカリウムを0.3%未満に保証できる低灰分生産者に有利な別のレバーを加えています。これらの品質基準が冶金コーク市場における構造的プレミアムを強化しています。

用途別:ガラス製造が従来用途を上回る成長

鉄鋼製造は2025年の需要の65.39%を占め引き続き支配的でしたが、インドおよびベトナムが太陽光パネルおよび建築用ガラスラインを拡大するにつれ、フロートガラス生産がCAGR 5.18%で最も急速に成長しています。フロートガラス1トンには還元剤としてコークスまたはペットコークスが約15kg必要であり、これは控えめながらも冶金コーク市場を多様化する追加需要に転換されます。鋳造用途の成長は、冶金的純度のために低硫黄コークスを必要とする洋上風力ハブおよび自動車鋳造品によって牽引されています。

非鉄製錬は小規模ながら安定した出口として残る一方、製糖業は製糖業者が高効率バガスガス化炉を採用するにつれてそのフットプリントを徐々に縮小しています。ガラス分野では、酸素燃料バーナーへのライン改造により石炭ダストは削減されますが、炭素要件を完全に排除することはできず、高純度コークスグレードへの継続的なニッチ需要が確保されています。

エンドユーザー産業別:鋳造所が増分需要を牽引

一貫製鉄所は2025年の数量の71.26%を占めましたが、鋳造所は2031年までにCAGR 4.40%で最も急速に成長すると予測されています。洋上風力タービンは5MW機1基当たり25〜30トンの球状黒鉛鋳鉄鋳造品を必要とし、2030年までに世界の設置量が年間120GWを超えることで、中国、インド、スペインの鋳造所は低硫黄・高CSRコークスをますます指定するようになります。世界の粗鋼生産の29%を占めるミニミル・EAFは、取鍋への炭素注入以外にほとんどコークスを使用せず、長期的な代替脅威を示唆しますが、即時の置き換えには至っていません。

非鉄冶金は旧式高炉製錬所を維持する地域でわずかな伸びを示す一方、製糖、化学品、その他の小規模ユーザーは横ばいから減少傾向を示しています。全体として、一貫製鉄所が絶対数量で支配的な地位を維持しますが、増分トン数の成長は鋳造所に傾いており、冶金コーク市場に複雑さを加えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の数量の69.70%を占め、中国の4億8,000万トンのコークス生産とインドの急速な製鉄能力増強を背景に、2031年までCAGR 4.16%を維持する見込みです。中国生態環境部は2025年に1,500万トンの非適合設備を閉鎖し、排出フットプリントの小さいCDQ設備を備えた大規模国有企業への供給シフトを促しました。インドは自社コークス炉能力を4,500万トンに拡大しましたが、依然として5,400万トンの原料炭輸入に依存しており、冶金コーク市場における国境を越えた貿易を確固たるものにしています。

北米の2025年生産はSunCoke Energy社のマーチャント工場と一貫製鉄所に分散していましたが、US Steelが旧式高炉をEAFルートに切り替えるにつれてコーク需要は徐々に緩和しています。カナダの唯一のDofascoコークス炉は上昇する炭素税に直面しており、2031年までに地域の冶金コーク市場需要シェアを縮小させる可能性のある電動化を加速させるかもしれません。

欧州の生産量は2025年にベンゼン排出規制の強化により減少しました。ArcelorMittalがクラクフをEAFに転換し、ティッセンクルップが水素注入を試験する中、欧州の需要は2035年までにさらに低下する可能性があります。南米は安定を維持する一方、中東・アフリカはサウジアラビアおよびエジプトの製鉄所が設備を増強するにつれて上昇する可能性がありますが、冶金コーク市場を通じた輸入への依存度が高い状況です。

競合状況

冶金コーク市場は高度に分散しています。China Baowu、ArcelorMittal、Nippon Steel Corporation、POSCO、Tata Steel、JSW Steelなどの垂直統合型製鉄所は、供給確保と副産物の収益化のために自社コークス炉を運営する一方、SunCoke Energyのようなマーチャント専業企業は熱回収炉を使用してトン当たり15〜20米ドルのプレミアムで高CSRコークスを販売しています。環境改修および乾式消火義務化の継続的な波は、冶金コーク市場において資本力のある一貫製鉄所への交渉力の傾斜をもたらしています。

冶金コーク産業リーダー

ArcelorMittal

Tata Steel

China Baowu Steel Group

Nippon Steel Corporation

POSCO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Tata SteelのハルディアにあるHooghly Met Coke(HMC)部門が、インドで初めて単一キャンペーンで2,500万トンのコークスを生産した非回収式コークス製造ユニットとなりました。

- 2025年5月:インドの鉄鋼省が、国内供給が十分であるとして低灰分冶金コークスの輸入規制継続を確認しました。

世界の冶金コーク市場レポートの調査範囲

冶金コークスは高炉における銑鉄生産の重要な原料です。このプロセスにおいて、コークスは激しい機械的、熱的、化学的ストレスにさらされます。

冶金コーク市場は、コークスタイプ、グレード、用途、エンドユーザー産業、地域別にセグメント化されています。コークスタイプ別では、高炉コークス、鋳造コークス、ナットコークス、コークス粉にセグメント化されています。グレード別では、低灰分(灰分8〜12%)および高灰分(灰分15%超)にセグメント化されています。用途別では、鉄鋼製造、鋳造品、製糖加工、ガラス製造、その他の用途にセグメント化されています。エンドユーザー産業別では、一貫製鉄所、ミニミル・EAFオペレーター、鋳造所、非鉄冶金、その他のエンドユーザー産業にセグメント化されています。本レポートは主要地域の18カ国の市場規模と予測を提供しています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 高炉コークス |

| 鋳造コークス |

| ナットコークス |

| コークス粉 |

| 低灰分(灰分8〜12%) |

| 高灰分(灰分15%超) |

| 鉄鋼製造 |

| 鋳造品 |

| 製糖加工 |

| ガラス製造 |

| その他の用途 |

| 一貫製鉄所 |

| ミニミル・EAFオペレーター |

| 鋳造所 |

| 非鉄冶金 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コークスタイプ別 | 高炉コークス | |

| 鋳造コークス | ||

| ナットコークス | ||

| コークス粉 | ||

| グレード別 | 低灰分(灰分8〜12%) | |

| 高灰分(灰分15%超) | ||

| 用途別 | 鉄鋼製造 | |

| 鋳造品 | ||

| 製糖加工 | ||

| ガラス製造 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 一貫製鉄所 | |

| ミニミル・EAFオペレーター | ||

| 鋳造所 | ||

| 非鉄冶金 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の冶金コーク需要は2031年までにどの程度成長しますか?

数量は2026年の5億6,385万トンから2031年までに6億7,519万トンへと増加し、CAGR 3.67%が見込まれます。

アジア太平洋地域が冶金コークスの支配的な購買地域である理由は何ですか?

中国とインドは世界最大の高炉群を運営しており、インフラおよび建設需要を満たすために一貫製鉄所の拡張を続けています。

どのコークスグレードが最も市場牽引力を獲得していますか?

低灰分(8〜12%)コークスはCAGR 4.59%で拡大しており、高炉生産性を向上させスラグ発生量を削減するためです。

乾式消火システムはコーク生産者にどのようなメリットをもたらしますか?

CDQは熱を回収して電力を生成し、水使用量を90%削減し、コークス強度を向上させることで、トン当たり15〜20米ドルの価格プレミアムを実現します。

供給安定性を脅かすリスクは何ですか?

オーストラリアにおけるサイクロンによる鉄道寸断、中国とEUにおける排出規制の強化、強粘結炭価格の変動がいずれもサプライチェーンを混乱させます。

最終更新日: