臨床試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 95.97 十億米ドル |

| 市場規模 (2031) | 131.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験市場分析

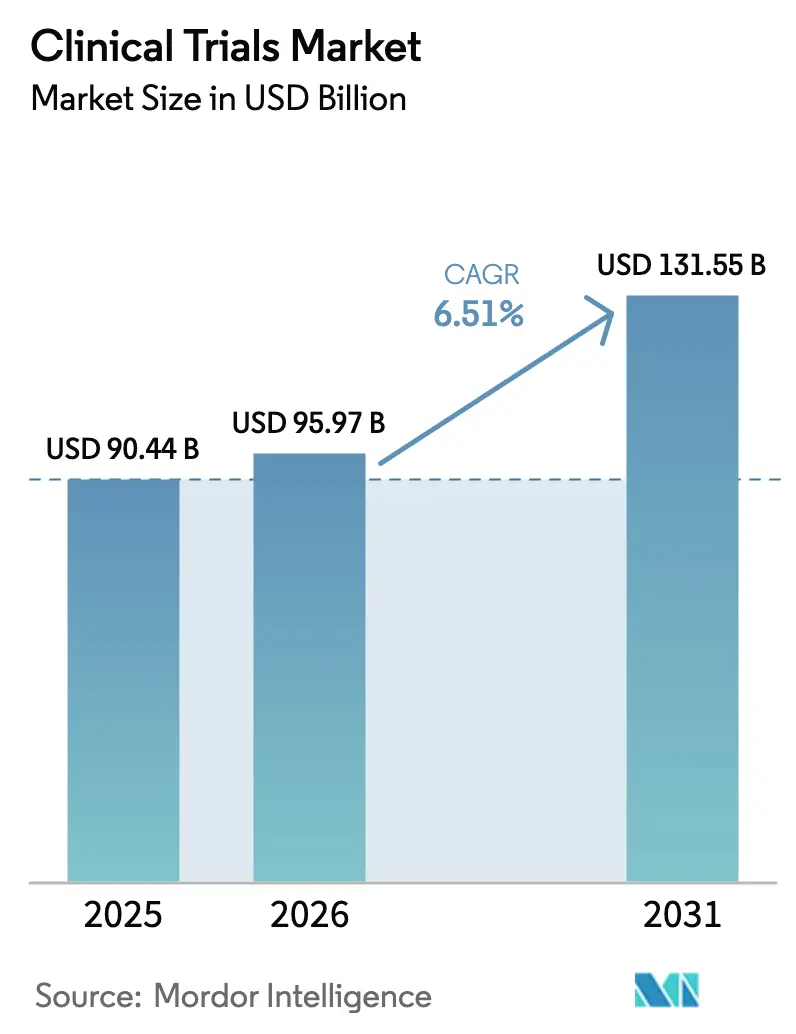

臨床試験市場規模は2025年に904億4,000万米ドルと評価され、2026年の959億7,000万米ドルから2031年には1,315億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.51%となっています。

パンデミック後の時代において、現地訪問とバーチャルワークフローを組み合わせたハイブリッド実施モデルがますます一般的になっており、スポンサーは規制要件を満たしながら参加者にも訴求する分散型コンポーネントの採用を進めています。フェーズII試験は、精密医療候補薬がフェーズIIIへの拡大前にバイオマーカー主導の概念実証検証を必要とするため、より大きな予算を集めています。適応型デザインは希少疾患プログラムのタイムラインを短縮し、人工知能スクリーニングツールは腫瘍学・神経学における登録のボトルネックを解消しています。競争力学はテクノロジー統合を中心に展開しており、主要な医薬品開発受託機関(CRO)は監視コストを削減しサイト選定を強化する予測分析の組み込みを競っています。スポンサーはまた地理的多様化を進め、現在30日以内に承認を取得できるアジア太平洋地域のサイトへの登録移行を図り、飽和状態にある米国センターへの圧力を緩和しています。

主要レポートのポイント

- フェーズ別では、フェーズIII試験が2025年の臨床試験市場シェアの55.00%を占めてトップとなり、フェーズIIは2031年にかけて6.80%のCAGRで成長する見込みです。

- 試験デザイン別では、介入試験が2025年の臨床試験市場規模の72.30%のシェアを獲得し、適応型フォーマットは2031年にかけて8.20%のCAGRで拡大しています。

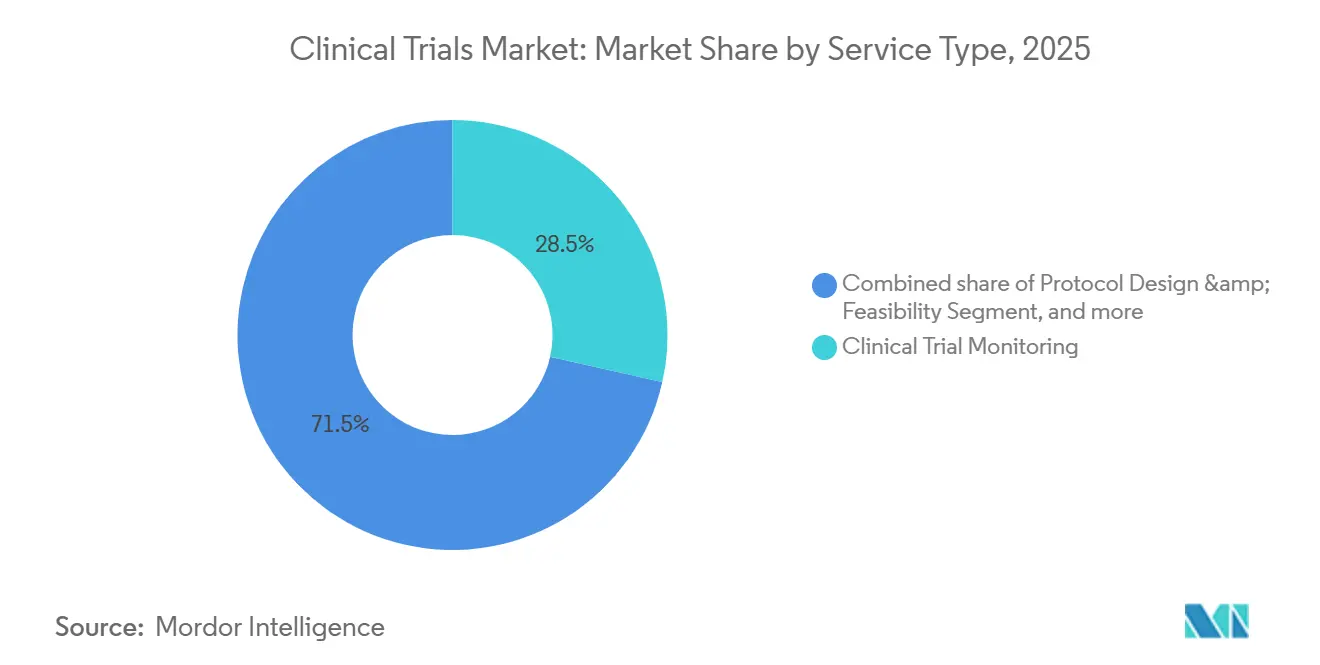

- サービスタイプ別では、臨床試験モニタリングが2025年の支出の28.50%を占め、分散型サービスは2026年~2031年にかけて14.60%のCAGRで拡大すると予測されています。

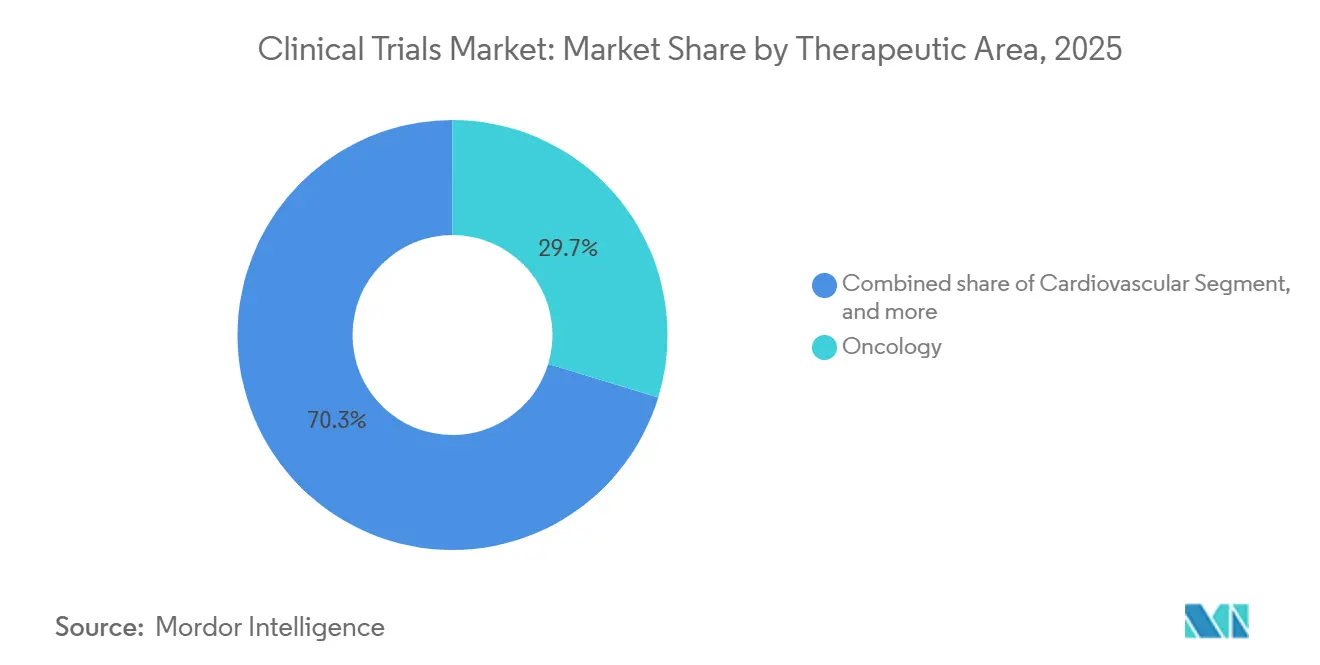

- 治療領域別では、腫瘍学が2025年の収益シェアの29.70%を占めてトップとなり、神経学は2031年にかけて9.10%のCAGRで最も速い成長が見込まれています。

- スポンサー別では、製薬・バイオ医薬品企業が2025年の臨床試験業界シェアの68.00%を維持し、政府・非営利団体の資金調達は7.50%のCAGRで増加しています。

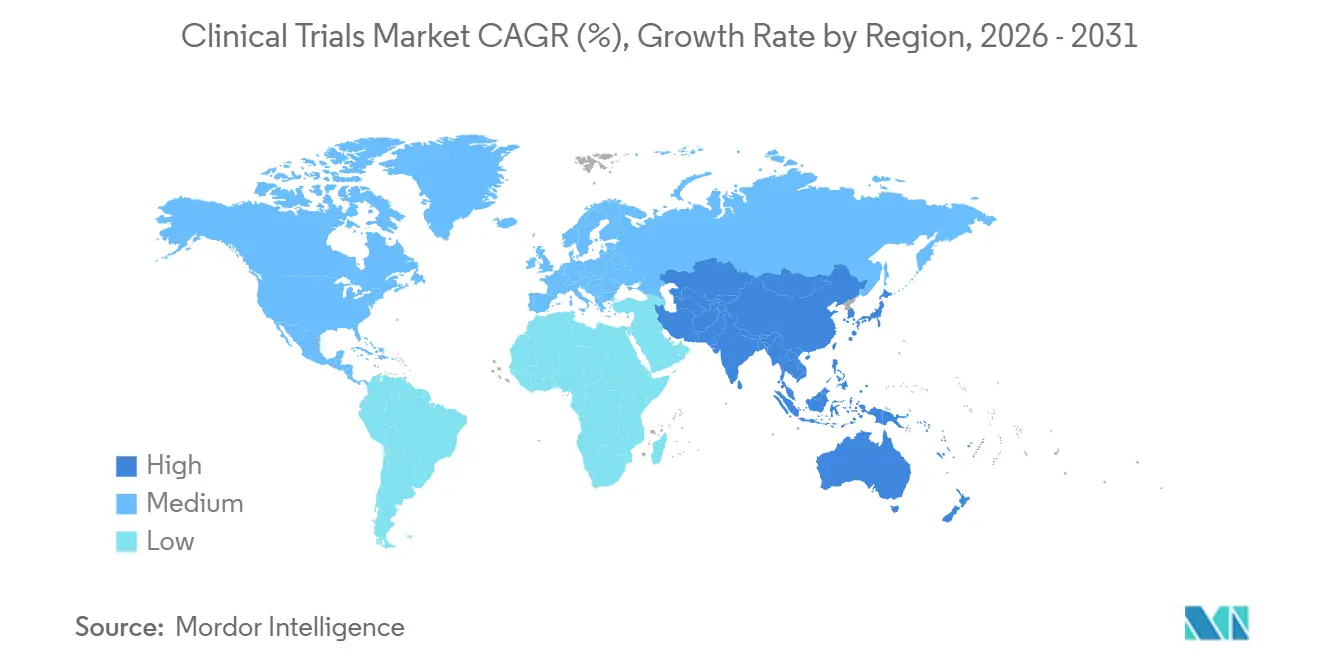

- 地域別では、北米が2025年の収益の49.20%を占めましたが、アジアは2031年にかけて7.90%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の臨床試験市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 広範な試験を必要とする複雑なバイオロジクスおよび精密医療の量の増加 | +1.8% | 北米、EU | 長期(4年以上) |

| コストおよびスピード優位性のためのフルサービスCROへのアウトソーシング拡大 | +1.5% | 北米、アジア太平洋 | 中期(2~4年) |

| 承認経路を加速する規制改革(FDAファストトラック、EMA PRIME) | +1.2% | 北米、EU | 中期(2~4年) |

| eClinical採用を推進するパンデミックによるデジタルトランスフォーメーション | +1.4% | 北米、英国、オーストラリア | 短期(2年以内) |

| 遠隔モニタリングを促進する患者所有の健康データウォレットの台頭 | +1.1% | 米国、EU | 短期(2年以内) |

| 監査可能性とコンプライアンスを強化するブロックチェーンベースの同意管理 | +0.8% | EU、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

広範な試験を必要とする複雑なバイオロジクスおよび精密医療の量の増加

バイオロジクスおよび精密医療は2025年に全治験資産の38%を占め、5年前の29%から増加し、より長期かつデータ集約型の試験への需要が高まっています[1]。細胞・遺伝子治療プログラムは2025年に米国で1,847件の有効なINDを必要としましたが、ウイルスベクターの製造能力の制約により、計画されたプロトコルの64%のみが予定通りに開始されました。CROはこれらの遅延を軽減するために製造資産の取得を開始しており、Thermo Fisherは2027年までにベクター製造能力を倍増させるために4億2,000万米ドルを投資しました。モノクローナル抗体のフェーズIII試験は2025年に平均52ヶ月を要し、低分子化合物の38ヶ月と比較して、試験ごとに4~6テラバイトのゲノムおよびイメージングデータを管理するプラットフォームへの需要が高まっています。

コストおよびスピード優位性のためのフルサービスCROへのアウトソーシング拡大

製薬スポンサーは2025年に臨床予算の73%をCROにアウトソーシングし、社内プログラムよりも5.3ヶ月早くフェーズIIIの登録を完了しました。IQVIAは294億米ドルのバックログを計上し、これは2.1年分の収益見通しに相当し、MedpaceはサイトにオンコロジーナースをEmbedすることで94%のオンタイムデータベースロック率を達成しました。アジアのCROは依然として3対1のコスト優位性を提供していますが、2025年にはインドの14サイトがGCP違反でFDA警告書を受け取り、品質監視が依然として重要であることを示しています。

承認経路を加速する規制改革

FDAは2025年に87件のファストトラック指定を付与し、EMAは41件のPRIME申請を受理し、審査サイクルを数ヶ月短縮し、スポンサーが製品を4~7ヶ月早く収益化するローリング申請を提出できるようにしました。日本も再生医療に対する条件付き承認を導入し、国内上市を約1年短縮しました。ICH E6(R3)に基づく統一されたモニタリング要件により、複数地域にわたる単一計画が可能となり、コンプライアンスコストが18%削減されました。

eClinical採用を推進するパンデミックによるデジタルトランスフォーメーション

分散型試験は2025年に全新規プロトコルの29%を占め、2019年の11%から大幅に増加しました。Medidataは2025年に420万件のePROエントリを処理し、紙の日誌よりも3.4日早く有害事象を検出しました。ウェアラブルセンサーは心血管・神経学試験の22%に採用され、現地訪問を40%削減しました。Pfizerは単一の実店舗サイトなしに米国38州で1,840名の参加者を登録し、91%の維持率を達成しました。2025年3月に公表されたFDAドラフトガイダンスは、検証された場合に在宅評価を主要エンドポイントとして正式に認めましたが、GDPRはEU域内のデータ保存を引き続き義務付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 腫瘍学およびCNS試験における高い脱落率によるコストリスクの増大 | -0.9% | 北米、EU | 長期(4年以上) |

| 越境データフローを制限する厳格なデータプライバシー法 | -0.6% | EU、英国、アジア太平洋 | 中期(2~4年) |

| 遺伝子治療試験向けGMP準拠ウイルスベクター製造能力の不足 | -0.7% | 北米、EU、アジア | 長期(4年以上) |

| 多施設試験に対するカーボンフットプリント説明責任の高まり | -0.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

腫瘍学およびCNS試験における高い脱落率によるコストリスクの増大

腫瘍学プロトコルは2025年にフェーズIIIの失敗率が52%に達し、腫瘍の不均一性と支払者による全生存データへの厳格な要求が主な要因でした。アルツハイマー病プログラムはさらに悪く、失敗率68%となり、失敗した試験ごとに1億8,000万~2億4,000万米ドルのサンクコストが発生しました。適応型デザインはリスク軽減に役立ちます。Rocheの2025年バスケット試験は、中間段階で弱いコホートを除外することで登録を34%削減し、6,200万米ドルを節約しました。ドイツのIQWiGは2025年に腫瘍学申請の41%を却下し、スポンサーはより厳格なエンドポイントに注力するよう促されています[2]。

越境データフローを制限する厳格なデータプライバシー法

GDPRは2025年に多国籍スタートアップのタイムラインに8~10週間を追加し、スポンサーはEUデータレイクを構築しました。中国の個人情報保護法は中間解析を最大18週間延長し、インドのデータ保護法はCROに国内データセンターの構築を強制し、2025年に追加で4,700万米ドルのコストが発生しました。Pfizerのブロックチェーン同意パイロットはコンプライアンスコストを18%削減しましたが、統合の負担から採用率は5%未満にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フェーズ別:適応型フェーズIIデザインがGo/No-Go判断を加速

フェーズII試験は2031年にかけて6.80%のCAGRで成長すると予測されており、適応型手法が単一プロトコル内で用量探索と有効性確認を最適化するため、関心が高まっています。Novartisは2025年にベイズ無作為化を使用して高パフォーマンスのアームへの登録をシフトし、総曝露量を28%削減しました。2025年の臨床試験市場シェアの55%を占めるフェーズIIIの期間と脱落率にもかかわらず、スポンサーはタイムラインを9~12ヶ月短縮できるシームレスなフェーズII/IIIパスウェイへの早期投資を進めています。フェーズI試験は、48時間以内にPKデータを提供するマイクロドーシングおよび迅速質量分析アッセイの恩恵を受け、フェーズIV試験は主要試験に便乗してサイトコストを償却しています。

試験デザイン別:介入型モデルが主導するが観察的エビデンスも注目を集める

介入試験は2025年収益の72.30%を占めましたが、実用的・観察的アプローチもリアルワールドエビデンスの生成に不可欠です。EMAガイダンスは、傾向スコアで調整された少なくとも1,200名の被験者の観察データセットに基づくラベル拡大を認めています[3]。拡大アクセスプログラムは全活動の4%を占め、上市前の医師の習熟度向上に貢献しました。NIHは2025年に電子健康記録の無作為化を活用してコストを3分の2削減する11件の実用的メガトライアルに資金を提供しました。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:分散型サービスの急増の中でモニタリングが主導

モニタリングは2025年収益の28.50%を占め、データ検証に対する規制上の優先度を反映していますが、集中型分析がリスクベースの訪問を誘発し、コストを5分の1に削減しています。Medidata AIは手動レビューよりも14%多くの異常を検出し、2025年にモニタリング労働を31%削減しました。14.60%のCAGRで拡大する分散型試験サービスは、遠隔医療、ウェアラブル、患者直送ロジスティクスをバンドルし、バーチャル要素の臨床試験市場規模を急速に拡大させています。IQVIAの実現可能性アルゴリズムはサイト選定サイクルを3週間に短縮し、登録精度を19ポイント向上させました。

治療領域別:腫瘍学が依然として主導、神経学が加速

腫瘍学は1,340件の有効な中後期プログラムに支えられ、収益の29.70%を維持しました。高い失敗率がバイオマーカー定義コホートを対象としたバスケット・アンブレラスキームの採用を促進しています。アミロイドPETおよび血漿タウアッセイに支援された神経学試験は9.10%のCAGRで成長し、患者選択を改善してサンプルサイズを35%削減しています。心血管試験は2025年に9件のFDA承認を得て勢いを増し、代謝疾患、感染症、免疫学プログラムも安定した貢献を続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

スポンサータイプ別:製薬企業が主導、公的資金が精密腫瘍学を促進

製薬・バイオ医薬品スポンサーは2025年に68%のシェアを維持し、フェーズIIIプロトコルごとに5億米ドルを超えることが多い後期段階の予算を投じました。政府・非営利団体はNIHのキャンサームーンショットが14件の多施設試験に28億米ドルを投じたことで7.50%のCAGRを記録しました。学術機関は活動の18%を担い、民間部門が避ける直接比較試験を推進しました。医療機器メーカーや財団も、特に心血管・感染症分野で臨床試験市場をさらに多様化させました。

地域分析

北米は2025年に世界収益の49.20%を支配し、FDAのインセンティブ、高いサイト密度、および月間サイトあたり1.2名の患者という欧州を40%上回る登録率に支えられました。カナダは米国とのプロトコル整合性の恩恵を受け、地域試験の6%を追加し、メキシコはICONの2025年の業務拠点として30%のコスト削減を目標に台頭しました。

アジア太平洋は2031年にかけて7.90%のCAGRで全地域を上回り、中国の2025年の62件のIND承認とインドの患者1人あたり30~40%のコスト優位性に支えられました。日本での再生医療に対する条件付き承認とオーストラリアの43.5%の研究開発税還付が地域の魅力をさらに高めました。韓国は国民保険データベースを活用して単一アーム腫瘍学デザインのリアルワールド比較対照を提供しました。

欧州は臨床試験規則が平均承認時間を10ヶ月に短縮し、複数国の同時サイト起動を可能にした後、2025年に市場シェアの28%を獲得しました。英国のローリングレビューモデルは2025年に14件の希少疾患プロトコルを誘致しました。GCC諸国は健康経済の多様化のために画期的な糖尿病・腫瘍学試験に資金を提供し、ブラジルとアルゼンチンは通貨・輸入のボトルネックにもかかわらず合わせて世界量の4%を占めました。

規制環境

世界的な臨床試験の実施は、リスクベースの品質管理とテクノロジーを活用した運営に関する最新のGood Clinical Practiceの期待を規制当局が明文化することで再構築されつつあります。2026年6月、ICH総会はICH E6(R3) Annex 2をステップ4で採択し、分散型・実用的試験およびリアルワールドデータの使用に対応するようフィットフォーパーパスのGCPフレームワークを拡張しました。一方EMAは、EU関係者向けの科学的ガイドラインの参照基準としてICH E6(R3)を維持しています。

米国では、2026年のFDAの動きは初期開発の迅速化と運営面の近代化を重視しており、2026年6月には、ローリング申請とより並行化された審査ステップを通じてファーストインヒューマンまでの期間を短縮する「Expedited IND」パイロットプログラム案に関する連邦官報の公開意見募集が行われました。英国は2026年4月にMHRA/HRAを通じて臨床試験改革パッケージを実施し、迅速な変更承認ルート(ルートB)を導入するとともに、ICH E6(R3)の原則を英国内試験の法的要件としました。カナダ保健省もICH E6(R3)の適用を開始し、スポンサーおよび研究機関がシステムと監督プロセスを整合させるための移行期間を定めています。

競合環境

上位5社のCROが2025年収益の約42%を獲得し、中堅・ニッチプロバイダーには十分な余地が残されています。IQVIAのオーケストレーテッド・クリニカル・トライアルズスイートは32億米ドル相当の8件の長期契約を獲得し、統合プラットフォームに対するスポンサーの需要を示しました。Thermo Fisherの2024年のCorEvitas買収はレジストリデータと試験ワークフローを統合し、リアルワールドデータ機能が不可欠になりつつあることを示しています。Novotech及びCaidyaは、アジア太平洋のコスト優位性と、従来のモニタリングよりも6日早く安全性シグナルを検出するAIベースの薬物動態モデリングを活用し、早期フェーズ腫瘍学で優れた成績を収めました。

AI主導の患者リクルートメント、ブロックチェーンによるデータ整合性の確保、患者直送デリバリーは、分散型プロトコルが2028年までに全試験の40%に向かう中で新たなホワイトスペース機会を構成しています。テクノロジー先進のCROは同業他社より1.4倍速く受注を確保し、2025年の14件のFDA警告書は低コンプライアンス地域への制裁を継続し、堅牢な品質システムの価値を強化しています。

臨床試験業界リーダー

IQVIA Holdings Inc.

Laboratory Corporation of America (Labcorp)

ICON plc

Parexel International Corp.

Syneos Health

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2025年から2026年にかけての規制近代化は、ICH E6(R3)や規制当局主導のパイロットプログラムを監査可能でスケーラブルなワークフローへと具現化できるCROおよび試験テクノロジーベンダーにとって、特定のホワイトスペースを生み出しています。AI対応技術と迅速な承認経路に関するFDAの取り組み(2026年6月のExpedited INDパイロットプログラムの意見募集を含む)は、エンドツーエンドのデジタルトレーサビリティ、プロトコルからデータへの自動化、そして検査に耐えうるリスクベースのモニタリングへの需要を高めており、初期段階のサイクルタイムを短縮しています。欧州では、欧州委員会が2026年3月にEU臨床試験規則Q&Aのバージョン7.2を発行したことで、複数国での試験開始を調整するスポンサー向けの明確性が段階的に増しており、これはEU対応の立ち上げツールチェーンと複数関係者間のデータアクセスのためのガバナンスモデルへの投資を後押ししています。

分散型およびハイブリッド型の試験要素は、最新のGCPの下で採用の選択肢からベースラインのコンプライアンス期待へと移行しつつあり、患者直接型ロジスティクス、遠隔評価の検証、eConsent、そしてGDPRや他国の規則の下での国境を越えたプライバシー制約を反映したセキュアなデータ運営における機会を拡大しています。テクノロジーの統合は、CROのプラットフォーム戦略や、モニタリング負担の軽減、サイト選定の迅速化、安全性シグナル検出の加速のためのeClinicalおよび分析の活用増加など、目に見えるスポンサーの購買行動と整合しています。分散型運営を地域特有のデータ常駐制御および検査対応可能な文書化と組み合わせられるプロバイダーは、特にスポンサーが飽和した北米センターを超えて登録を多様化し、いくつかの法域で承認までの期間が短くなり得るアジア太平洋地域での参加を増やすにつれて、多国籍プログラムにおいて優位性を持ちます。

最近の業界動向

- 2026年6月:ICON plcはMicrosoftと提携し、Microsoft 365 Copilotを導入するとともに、AzureおよびFabricの活用を拡大してICONのエージェント型AIプラットフォームであるOrbisをスケールさせました。この動きにより、ICONは生成AIを試験運営、データワークフロー、およびエンタープライズ規模のデリバリーに組み込む能力を高め、より統合された自動化された実行モデルを求めるスポンサーを支援しています。

- 2026年5月:ICON plcは、テキサス州サンアントニオに新しい臨床研究ユニットを開設し、テキサス州ヒューストンおよびカンザス州ローレンスにサテライトクリニックを追加することで、米国における初期段階の研究能力を拡大しました。この追加された初期段階の能力は、サイトの可用性と運営スループットによってますます制約されているファーストインヒューマンおよび複雑なプロトコルに対する、より迅速な試験立ち上げと参加者アクセスを支援します。

- 2026年5月:IQVIAはKexing Biopharmとの戦略的協業を拡大し、AI対応の臨床試験能力を活用してグローバルなバイオシミラー開発を加速させました。この協業は、複数市場にわたる効率的な多国籍開発とエビデンス創出を必要とするプログラムにおいて、AI支援の試験設計と実行に対する需要が高まっていることを示しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、プロトコル設定、サイトおよび患者の登録、モニタリング、データ処理、および試験ライフサイクル全体にわたる最終報告を含む、ヒト臨床試験の計画、実施、終了から得られる収益を対象としています。

対象範囲の除外:前臨床試験および動物実験への支出は、この市場規模算定から除外されています。

セグメンテーション概要

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 試験デザイン別

- 介入・治療試験

- 観察試験

- 拡大アクセス試験

- サービスタイプ別

- プロトコル設計・実現可能性評価

- サイト特定・スタートアップ

- 規制申請・承認

- 臨床試験モニタリング

- データ管理・生物統計

- メディカルライティング

- その他のサービスタイプ

- 治療領域別

- 腫瘍学

- 心血管

- 神経学

- 感染症

- 代謝疾患(糖尿病、肥満)

- 免疫学・自己免疫

- その他の治療領域

- スポンサータイプ別

- 製薬・バイオ医薬品企業

- 医療機器企業

- 学術・研究機関

- 政府・非営利団体

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、どの程度の試験活動が発生しているか、また地域や試験タイプによってどのように変化するかを推定するために、公開されている試験および規制情報から開始しました。参照元には、ClinicalTrials.govや他の国別試験登録機関、世界保健機関の試験登録プラットフォーム、およびFDAや欧州医薬品庁などの規制当局の公表資料が含まれ、試験活動の定義の整合性を維持しました。

活動を支出に変換するため、スポンサーの開示情報や、OECD指標や世界銀行の医療・マクロ統計を含む広範な医療・研究開発統計、さらに試験コストの要因や登録期間に関する厳選された査読付き学術論文も使用しました。企業の年次報告書、投資家向けプレゼンテーション、プレスリリースは、サービスミックス(例えば分散型要素やアウトソーシング)の変化を相互確認するために使用されました。詳細な価格設定やサービスミックスが公開情報から十分に把握できない場合は、企業財務情報および特許・イノベーションシグナルの有料購読を用いて仮定を補強しました。これらの情報源は例示であり、データ収集、検証、明確化のために他の公開データセットも確認されました。

一次インタビューおよび調査

一次調査の電話インタビューおよびアンケートは、試験段階ごとにサービスがどのように価格設定・パッケージ化されているか、また治療領域、サイトの可用性、募集の難しさによって需要がどのように変化しているかを確認するために使用されました。主要地域全体のスポンサー、サービスプロバイダー、および試験施設の関係者と対話し、デスク調査の情報とフィールドからのフィードバックが一致しない場合には主要な前提を再検討しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):17% | APAC:47% |

| ミドルティア:49% | 機能/事業部門リーダー:39% | EMEA:33% |

| 小規模プレーヤー:18% | マネージャー:44% | 南北アメリカ:20% |

市場規模算定と予測

規模算定にはトップダウン方式を用い、試験件数のシグナルとスポンサーの研究開発配分パターンを対応可能な支出プールに変換し、その後、試験ワークフロー全体にわたって提供されるサービスに分割しました。総額を現実的に保つため、サービス収益開示のサンプルを積み上げ、試験あたりの想定支出をフィールドフィードバックと比較するなど、選択的なボトムアップチェックで結果を相互確認しました。

主要なモデル入力には、フェーズ別の開始済みおよび進行中の試験件数、平均試験期間および登録期間、アウトソーシングサービスを利用する試験の割合、そして分散型またはハイブリッド実行へのミックスシフトが含まれます。地域別のコスト強度は、これらのシグナルが確認できる場合、サイトおよび治験責任医師の可用性に基づいて調整されました。価格設定やサービスミックスのデータを直接観察できない場合は、インタビューで確認された範囲を用いてギャップを処理し、保守的な中央値を適用した後、感度分析を実施しました。

予測にあたっては、シナリオ分析を用いることで、ベースラインがパイプライン量、アウトソーシング強度、および運営の複雑さが時間とともにどのように連動して変化しうるかを反映するようにしました。予測見通しは、ハイブリッドモデルの採用加速や特定の治療領域における継続的な募集遅延など、複数の一次情報源が同じ方向の変化を示した場合にのみ調整されました。

データ検証と更新サイクル

検証は独立したシグナル間の三角測量に依拠しており、試験あたりの想定支出、地域別シェア、フェーズミックスにおける異常な急変についてモデルのストレステストを実施しました。承認前には、アナリストチームが結果をレビューし、大きな乖離が発生した場合は入力の再確認を行いました。必要に応じて、インタビュー対象者にフォローアップして要因を確認しました。

本レポートは年次で更新され、重要な出来事が試験活動や価格設定の前提を変化させ得る場合には中間更新が行われます。納品直前には、規模算定と主要な入力が最新の公開情報および最近の一次フィードバックと依然として一致していることを確認するための最終確認を実施します。

Mordor Intelligenceの臨床試験市場規模算定と他の公表推定値との比較

臨床試験の市場価値が異なる主な理由は、発行元が収益ストリームをどのようにカウントするか、また使用する基準年や換算タイミングの違いにあります。試験関連テクノロジー支援、社内スポンサーコスト、または隣接する前臨床業務が含まれるか除外されるかによって、乖離は大きくなります。

一部の外部推定値は、より広範な研究開発実施コストと社内試験運営を混在させており、試験件数が同等であっても総額を押し上げます。Mordor Intelligenceにとって、この価値はヒトの第I相から第IV相までの臨床試験に関連する有料サービス(計画、実施、終了業務を含む)に限定されており、前臨床試験および動物実験への支出は除外されています。これにより、対象となる支出は、試験活動およびサービス提供の前提に対して監査可能な、よりサービス基盤に基づくプールに絞り込まれます。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 90.44億米ドル(2025年) | |

| グローバル出版社A | 73.40億米ドル(2025年) | より狭い支出範囲を採用しているため、フルサービスの実施業務や終了業務が過小に計上される可能性があり、また、フェーズ別のアウトソーシング浸透率やサービス価格設定について、より保守的な前提を適用している場合があります。 |

| 業界出版社B | 88.97億米ドル(2025年) | 分散型およびハイブリッド支援支出の扱い方が異なることが多く、基準年のインフレ処理や地域集計に使用される為替換算のタイミングによって、試験あたりの想定コストが変動する可能性があります。 |

この表は、差異の多くが、試験サービス収益として扱われるものとより広範な運営コストまたはコスト層として扱われるものの違い、および基準年における価格設定とアウトソーシング強度の設定方法に由来することを示しています。対象範囲を測定可能な試験活動とサービス提供に結び付けておくことで、前提が更新された際に、算出された数値をより監査しやすく再現しやすいものにしています。

レポートで回答される主要な質問

臨床試験市場の現在の規模はどのくらいですか?

臨床試験市場規模は2026年に959億7,000万米ドルに達し、2031年までに1,315億5,000万米ドルに成長すると予測されています。

最も速く成長しているフェーズはどれですか?

フェーズIIプロトコルは、用量選択と有効性確認を合理化する適応型デザインにより、2031年にかけて6.80%のCAGRで拡大しています。

分散型試験が注目を集めている理由は何ですか?

分散型モデルは患者維持率を85%に引き上げ、多くの現地訪問を遠隔医療とウェアラブルに置き換えることでモニタリングコストを削減します。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋が7.90%のCAGRでトップとなり、中国の規制改革とインドのコスト優位性に支えられています。

主要なサービスプロバイダーはどこですか?

IQVIA、Labcorp、ICON、Parexel、Thermo FisherのPPD部門が合わせて世界のCRO収益の約42%を占めています。

多国籍試験における最大の運営上の障壁は何ですか?

GDPRや中国の個人情報保護法などの異なるデータプライバシー法は、ローカライズされたデータストレージと追加承認を必要とすることでタイムラインに8~18週間を追加します。

最終更新日: