サングラス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.01 十億米ドル |

| 市場規模 (2031) | 31.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

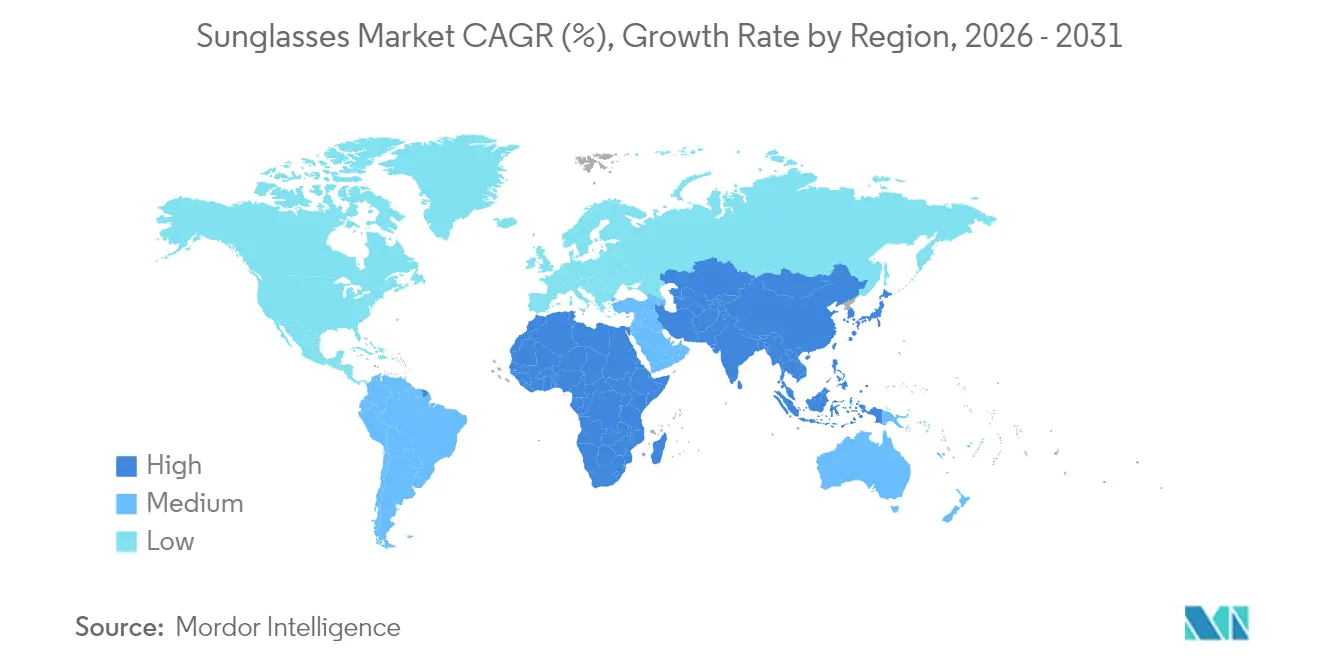

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサングラス市場分析

2026年のサングラス市場規模はUSD 230億1,000万と推定され、2025年のUSD 216億7,000万から成長し、2031年にはUSD 310億6,000万に達する見通しで、2026年から2031年にかけてCAGR 6.18%で成長します。消費者が眼の保護を単純な日差し遮断ではなく、ウェルネス、スタイル、デジタルコネクティビティと結びつけるようになるにつれ、プレミアム化が加速しています。テクノロジーを活用したモデルは、既存企業とスタートアップの双方に研究開発の限界を押し広げることを促しています。地域間の対比も機会を形成しており、北米が最大の収益をもたらす一方、中間層が憧れのブランドを採用するにつれてアジア太平洋が最も速いユニット増加を記録しています。こうした成長要因の中、主要メーカーによるサステナビリティへのコミットメントが素材基準を引き上げ、バイオベースのアセテート、リサイクルポリマー、透明なサプライチェーンを通じて新たな差別化の手段を生み出しています。

主要レポートのポイント

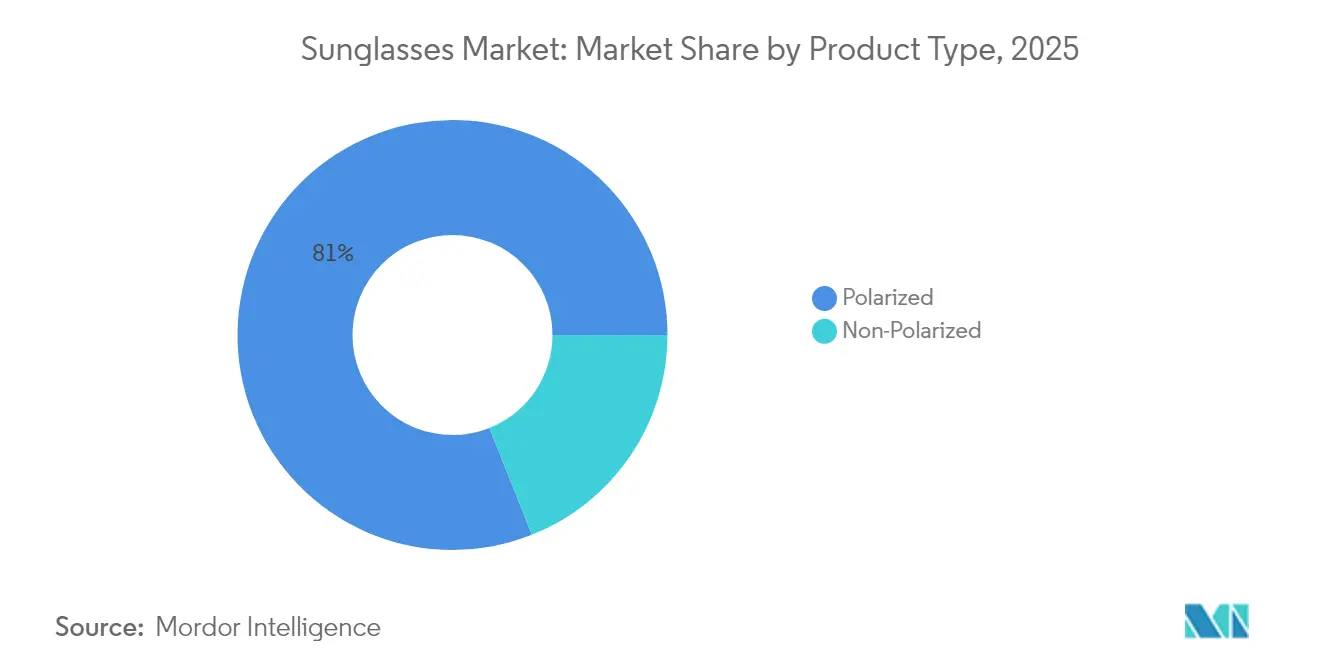

- 製品タイプ別では、偏光サングラスが2025年のサングラス市場シェアの81.02%を占め、非偏光タイプは2031年にかけてCAGR 6.68%で拡大しています。

- エンドユーザー別では、女性が2025年のサングラス市場の54.21%を占め、子供セグメントは2031年までCAGR 6.27%を記録すると予測されています。

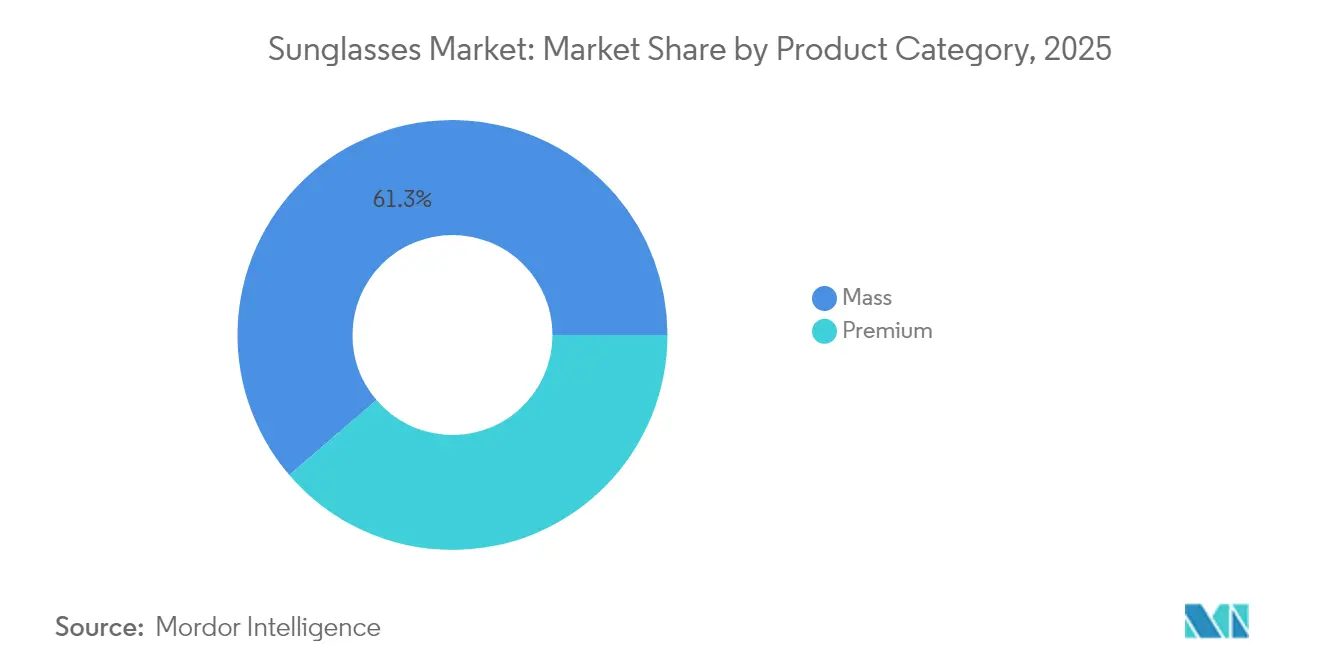

- 製品カテゴリー別では、マス製品が2025年の収益の61.28%を獲得し、プレミアムラインは2031年にかけてCAGR 7.05%を達成すると予測されています。

- 流通チャネル別では、オフライン店舗が2025年の売上高の74.35%をもたらし、オンラインプラットフォームは2031年にかけてCAGR 8.33%を達成する軌道にあります。

- 地理的には、北米が2025年に市場シェアの32.30%を占め、アジア太平洋は2031年にかけてCAGR 7.45%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサングラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UV保護と眼の健康に対する消費者意識の高まり | +1.2% | 北米と欧州が主導、グローバルへの波及 | 中期(2〜4年) |

| ファッショントレンドと急速な製品サイクル | +1.5% | グローバル、アジア太平洋の都市部で顕著 | 短期(2年以内) |

| ブランド認知度とセレブリティ・ソーシャルメディアの影響 | +0.9% | 北米と欧州が中心 | 短期(2年以内) |

| アウトドア活動とスポーツ参加の増加 | +1.1% | グローバル、北米と欧州で最も強い | 中期(2〜4年) |

| 環境に優しいバイオベースのフレーム素材への需要 | +0.7% | 欧州と北米が主導、アジア太平洋が台頭 | 長期(4年以上) |

| レンズ技術革新 | +1.0% | グローバル、先進市場での採用が速い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UV保護と眼の健康に対する消費者意識の高まり

健康意識の高い消費者は、サングラスを単なるファッションアクセサリーではなく、必須の医療機器として捉えるようになっており、プレミアムセグメントの急増につながっています。この認識を強化するように、FDAはサングラスを21 CFR 886.5842に基づくクラスI医療機器に分類し、耐衝撃性レンズと特定の表示基準を義務付けています。一方、ISO 12312-1:2022規格は100%のUV保護を確保し、透過率カテゴリーを定義することで、本物の製品と偽造品を区別するのに役立つ品質基準を設定しています。ビジョンカウンシルが2024年に実施した調査によると、スポーツ専用アイウェアを所有する成人はわずか11%に過ぎませんが[1]出典:ビジョンカウンシル、「ビジョンカウンシルが全国サングラスデーに先立ち重点インサイトレポートを発表」、visioncouncil.org、所有者は特にハイキングやサイクリングにおいて高い満足度を示しています。この乖離は、消費者が汎用アイウェアから専門的な保護具へとシフトするにつれて、大きな未開拓需要を浮き彫りにしています。さらに、規制環境は法令遵守メーカーに競争上の優位性をもたらすだけでなく、低品質な輸入品に対する参入障壁を築いています。消費者がUV保護と眼の健康についてより意識するようになるにつれ、サングラスは単なるファッションの表現から重要な健康製品へと進化し、市場需要を促進し、イノベーションを刺激し、消費者基盤を拡大しています。

ファッショントレンドと急速な製品サイクル

高級サングラスブランドはセレブリティとのパートナーシップとソーシャルメディアの影響を活用してスタイルの入れ替わりを加速させ、従来の季節サイクルを短縮しています。Z世代にとって、サングラスは手の届く高級品を象徴しており、典型的な夏のシーズンを超えて年間を通じた安定した需要を生み出しています。パリオリンピックはスポーティなサングラスへの需要の高まりを促し、Oakleyはイベント中に検索数が140%という驚異的な増加を報告しました。この急速なトレンドの進化は小売業者にとって在庫管理上の課題を生み出しますが、ランウェイのトレンドを大量生産に素早く転換できるブランドに報酬をもたらします。ファッション意識の高い消費者はますます限定版やコラボレーション製品を求めており、アイウェア市場の伝統的な企業にファストファッション戦略の採用を迫っています。進化するファッショントレンドと加速する製品サイクルは、サングラスを急速に動くファッション消費財へと変革し、頻繁な購入を促し、イノベーションを育み、グローバル市場のリーチを拡大しています。

ブランド認知度とセレブリティ・ソーシャルメディアの影響

ソーシャルメディアプラットフォームは、サングラスのマーケティングを季節的な訴求から継続的なブランドエンゲージメントへとシフトさせ、特に若い世代をターゲットにしています。今日、セレブリティによる推薦は、消費者がインフルエンサーの真正性をより厳しく精査するようになったため、単なる製品配置を超えた真の統合を求めています。Warby Parkerのような企業は、バーチャル試着技術の採用を先導し、デジタル手段を通じたブランドエンゲージメントを確保しながら購買プロセスを容易にしています。InstagramやTikTokの機能により直接購入が可能となり、従来の小売チャネルを迂回して競争環境を再形成しています。この進化は強固なデジタルフットプリントを持つブランドに有利に働き、卸売に依存する従来のモデルに課題をもたらしています。インフルエンサーマーケティングは、従来の広告と比較してより真正で信頼できるものとして消費者に認識されることが多く、ブランドロイヤルティを育み、リピート購入を促進しています。セレブリティの推薦とソーシャルメディアを効果的に活用することで、ブランドの可視性が高まり、ターゲットオーディエンスとの感情的なつながりが確立され、サングラスへの強い市場需要が生まれます。

アウトドア活動とスポーツ参加の増加

ハイキング、サイクリング、スキーなどのアウトドア活動の人気の高まりが、高性能アイウェアへの需要を牽引しています。これらの製品はUV保護を提供し、グレアを最小化し、激しい活動中の視認性を高めます。スポーツ・フィットネス産業協会によると、2024年には米国人口の58.6%がアウトドアスポーツに参加しました[2]出典:スポーツ・フィットネス産業協会、「2025年スポーツ・フィットネス・レジャー活動トップライン参加レポート」、sfia.org。カジュアルなアドベンチャー愛好家は、日常の通勤から週末のハイキングまでシームレスに対応できる多目的レンズをますます好むようになっており、防眩処理と耐久性のあるフレームを備えた多目的アイウェアへの需要を高めています。アイウェアライセンスに参入するスポーツアパレルブランドは、クロスマーチャンダイジングの機会を活用しています。カラーコーディネートされたデザインとアスリートの推薦を取り入れることで、売上を効果的に伸ばしています。レクリエーション活動が多様化するにつれ、カテゴリーは活動の強度に基づいて製品を細分化し、それに応じた機能を調整する必要があります。これらの変化するダイナミクスは、アウトドアおよびスポーツ活動の人気の高まりに沿って、グローバルサングラス市場の成長を牽引しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の蔓延 | -0.8% | アジア太平洋のホットスポット、新興市場 | 中期(2〜4年) |

| 在庫とスタイルの陳腐化 | -0.5% | ファッション先進地域 | 短期(2年以内) |

| 代替矯正ソリューションの台頭 | -0.4% | グローバル | 中期(2〜4年) |

| ブルーライト保護に関する規制上の精査 | -0.5% | 北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

偽造サングラスは、プレミアムブランドの外観を模倣しながら標準以下のUV保護を提供することで、正規市場の成長を損なっています。イタリア内務省によると、2023年のイタリアにおける電子商取引での偽造品の報告件数は509件でした[3]出典:イタリア内務省、「犯罪分析サービス」、governo.it。偽造品は通常、UV保護と耐衝撃性に関するISO 12312-1:2022規格を満たさず、カテゴリーの信頼性を損なう消費者安全リスクを生み出しています。偽造業者が本物のパッケージや書類を複製する能力を高めるにつれ、電子商取引プラットフォームは規制の執行にますます苦労しています。価格感度が高い新興市場は特に脆弱であり、消費者が偽造品の代替品を購入する可能性が高くなっています。偽造サングラスの広範な存在は消費者の安全を脅かすだけでなく、正規ブランドの成長機会を制限しています。この市場の断片化は低品質製品を導入し、業界全体の評判と収益性を損なっています。

在庫とスタイルの陳腐化

ファッションサイクルが加速するにつれ、小売業者はスタイルの寿命と最適な在庫水準の予測に苦労しながら在庫管理に取り組んでいます。ファストファッションのダイナミクスは従来の季節計画の窓を縮小させ、消費者の好みが固まる前にスタイルにコミットすることを小売業者に迫っています。限定版とコラボレーション製品に焦点を当てた高級サングラス市場は、ブランドが独占性と数量ニーズのバランスを取る中でこの課題を激化させています。Warby Parkerのようなデジタルネイティブブランドは、ダイレクト・トゥ・コンシューマーモデルとデータ駆動型の需要予測を通じてこれらの課題を巧みに乗り越えていますが、卸売に依存する伝統的な企業はより脆弱な立場に置かれています。中間層ブランドは板挟みの状況に置かれ、高まる課題に直面しています。プレミアム価格を命じる高級感もなく、在庫損失を吸収するマスマーケットのリーチもありません。この苦境は、売れ残った夏の在庫を他の場所で処分することが難しい、季節の変化が顕著な地域ではさらに複雑になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:偏光の強さ、非偏光の勢い

偏光サングラスカテゴリーは、ドライバー、釣り人、雪上スポーツ愛好家に恩恵をもたらす優れたグレア軽減効果により、2025年の収益の81.02%を占めました。サングラス市場のこのセグメントでは、プロアスリートと安全意識の高いドライバーによる採用が安定した需要を支えています。しかし、非偏光レンズは2026年から2031年にかけてCAGR 6.68%を予測しており、サングラス市場全体を上回っています。成長は、フレームの芸術性とソーシャルメディアの美学を披露するために色精度の高いレンズを好むファッションハウスから生まれています。都市部のZ世代の購買者はサングラスを交換可能なアクセサリーとして見なすことが多く、光学性能よりもスタイルの新規性に基づいた購入を促しています。メーカーは、偏光と標準オプションを切り替えられる交換可能なレンズキットを提供することでリスクをヘッジし、好みのコホート全体で価値を獲得しています。

審美的な自由は非偏光レンズの最大の魅力であり続けています。なぜなら、色調の均一性が大胆なフレームパレットとレンズグラデーションをサポートするからです。デザイナーはこの柔軟性を活用して、ストリートウェアとのコラボレーションに合わせた限定版ドロップをリリースしています。一方、偏光サプライヤーはミラーコーティング、撥水層、処方箋対応を追加して価格プレミアムを維持し、コモディティ化を相殺しています。マーケティングのナラティブは、偏光アイテムをアクティブなライフスタイルのための機能的ツールとして位置づけ、非偏光モデルは季節のワードローブを補完するステートメントピースとして組み立てられています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:女性が主導、子供が前進

女性は2025年の購入の54.21%を占め、より高い買い替え頻度とファッション先進的な消費によるリーダーシップを示しました。女性の買い物客はさまざまな場面に合わせてコレクションをキュレーションすることが多く、複数ペアの所有を促進しています。スタイルガイドに合わせたロイヤルティプログラムとインフルエンサーマーケティングがリピートサイクルをさらに固定しています。一方、子供セグメントは小児科医が早期UV暴露リスクを強調するにつれて、2026年から2031年にかけてCAGR 6.27%で成長するでしょう。親が予防的な眼の健康を優先するにつれ、ブランド化された子供向けラインは耐衝撃性レンズと低アレルギー性素材を強調しています。

女性カテゴリーは、多くの女性消費者がサングラスをコスメティクスやヘッドウェアと一緒に着用することを認識し、快適性を高めるために調整可能なノーズパッドと軽量複合材をますます統合しています。男性の需要はスポーツ専用またはテクノロジー重視のモデルに傾く傾向がありますが、爆発的ではなく安定したままです。子供向けのマーチャンダイジングは、小売セットでサングラスをテーマ別アパレルと組み合わせることが多く、レジでの衝動買いを促しています。人気のアニメーションフランチャイズとのライセンス契約も、安全基準を損なうことなく魅力を高めています。

製品カテゴリー別:マスの数量、プレミアムの上昇

マス製品は2025年に61.28%のシェアを維持し、手頃な価格と広範な小売浸透に支えられています。特に新興経済圏の価値志向の消費者は、手頃な価格で基本的なUVカバレッジを約束する堅牢な構造に引き寄せられています。プレミアムラインはCAGR 7.05%(2026年〜2031年)を記録し、増加する可処分所得と憧れのギフト需要を取り込んでいます。高級コレクションは手磨きのアセテート、チタンヒンジ、独自のレンズフォーミュラを強調しています。音声アシスタントやヘッドアップディスプレイ投影などのテクノロジーの融合が、高価格帯をさらに正当化しています。

マスメーカーはコスト競争力のある地域に生産を集中させ、原材料調達を統合することで規模の経済を最適化しています。パッケージングは依然としてFDAの耐衝撃性表示基準を満たしており、機能的な保証の信頼性を維持しています。プレミアムメーカーはブティックストアのレイアウト、コンシェルジュ修理、カスタム彫刻サービスに投資して体験的価値を強化しています。バイオアセテートバッジなどのサステナビリティ認証は、裕福な環境意識の高い購買者に響く追加のストーリーテリング層を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:店舗体験、デジタルの急増

オフライン店舗は2025年の収益の74.35%をもたらしました。試着フィットとレンズカスタマイズが引き続きコンバージョンに影響を与えているためです。実店舗はまた、処方箋インサートとフレーム調整のための専門的な調整を容易にしており、これはオンラインプラットフォームが模倣しようとしても完全には代替できないサービスです。しかし、電子商取引チャネルは拡張現実サイジングツールと手間のかからない返品によって後押しされ、CAGR 8.33%(2026年〜2031年)で前進しており、躊躇を軽減しています。Warby Parkerのようなオムニチャネル事業者は、予約予約、店舗受け取り、モバイル決済リンクを統合してチャネルの境界を曖昧にしています。

実店舗はデジタルレンズスキャナーとスタイル推薦キオスクで店内診断をアップグレードし、認知された専門性を高めています。消費者がサンプルを閲覧して自宅に完成品が届けられるショールームモデルは、在庫保管コストを削減しながらも体験的なタッチポイントを維持しています。拡大する店舗網と広範な地理的カバレッジが、主要プレーヤーが世界中でオフライン販売を伸ばすのを助けています。例えば、2023年9月時点で、EssilorLuxotticaは北米に3,834の直営店を運営しており、そのうち1,661店がサングラスハットの店舗であり、サングラス市場における実店舗の継続的な重要性を示しています。オンラインストアフロントは広範なブラウジング分析データを収集し、デザインの反復とパーソナライズされたメールマーケティングに活用してライフタイムバリューを高めています。耐衝撃性の開示を要求する規制ガイダンスはすべてのチャネルに等しく適用され、一貫した品質メッセージングを促進しています。

地域分析

2025年、北米はグローバル売上の32.30%を占め、強固な健康教育の取り組み、活発なアウトドアレクリエーション文化、FDAが指摘する21 CFR 886.5842などの規制基準への準拠に支えられています。家庭では傷ついたり紛失したりしたペアを定期的に交換しており、安定したユニット回転を確保しています。老齢化する人口が視力矯正とグレア保護を組み合わせたソリューションを求めるにつれ、処方箋対応サングラスへの需要が高まっています。小売業者は保険請求を組み込むことで利益率を高めています。さらに、業界団体は毎年の全国サングラスデーキャンペーンを通じて、寒い月でも公共の関心を維持しています。

アジア太平洋は2031年にかけてCAGR 7.45%を記録すると予測されており、地域の中で最も速い成長を示しています。中間層の購買力の向上は急速な都市化と一致しており、ファッションの影響がソーシャルメディアを通じて広がっています。製造拠点の近接性により、ブランドはトレンドに対応したマイクロバッチを実行し、サプライチェーンを短縮してランドコストを削減できます。しかし、偽造品の蔓延は依然として逆風となっており、消費者の信頼を損ない、正規ブランドのマージンを圧縮しています。中国とインドの政府は税関当局と共同執行活動を開始して低品質輸入品を阻止し始めていますが、デジタルマーケットプレイスの取り締まりはまだ遅れています。欧州は伝統、高級品、サステナビリティのリーダーシップ、そして国境を越えた貿易を合理化する統一されたCE規則を組み合わせています。ブランドはイタリアとフランスの何世紀にもわたるデザインの遺産を活用してプレミアムポジショニングを正当化しています。環境規制はリサイクルナイロンレンズとバイオベースフレームの急速な採用を促し、若い購買者の価値観と一致しています。ドイツと北欧諸国の光学チェーンは、使用済みフレームの返却と引き換えに割引を提供するリサイクルプログラムを試験的に導入し、循環経済の実践を定着させています。

南米と中東・アフリカは未開拓ながらも有望な市場です。経済的な不安定さが時折裁量的な購入を抑制しますが、流通インフラの改善がアクセスを広げています。国際空港の免税ゾーンは、旅行者が国内での入手可能性の前にプレミアムモデルを試す試験的なホットスポットとして機能しています。現地組立パートナーシップを築くブランドは、輸入関税を回避し、サプライリードタイムを短縮することで偽造リスクを低減できます。

規制環境

サングラスは、製品安全性、ラベリング、性能基準の影響を受け、これらが設計仕様や市場アクセスに影響を及ぼす。米国では、非処方サングラスはFDAの監督下にあり、21 CFR 801.410に基づく耐衝撃レンズおよびラベリング要件に準拠する必要があり、これは眼鏡店や小売チャネルを通じて販売されるマス向けおよびプレミアムブランドにとって基本的なコンプライアンスの基準点として機能している。

世界的には、ISO 12312-1:2022が一般用(アフォーカル)サングラスの主要な技術参照基準であり、太陽光放射に対する保護に関する要件を定め、消費者向けの表示に使用されるレンズ透過率カテゴリーを規定している。欧州では、BS EN ISO 12312-1:2022+A11:2024(2024年10月発行)などの地域実装を通じて調和的な採用が支援されており、メーカーは肌に接触する材料に関する物質関連の安全性要件にも対応する必要があり、これにより投入材料(例えばアセテート混合物、コーティング、可塑剤)の管理が強化され、検証済みの品質とトレーサビリティによる差別化が後押しされている。

競争環境

グローバルサングラス市場は適度に集中しており、EssilorLuxottica SA、Safilo Group S.p.A.、Kering SA、Marcolin SpA、De Rigo Vision S.p.A.などの主要プレーヤーが存在します。最前線に立つEssilorLuxotticaは、レンズ科学、フレームデザイン、卸売流通を相乗的にコントロールし、18,000店以上の店舗網を誇っています。この統合されたアプローチは、コングロマリットに原材料サプライヤーへの影響力を与えるだけでなく、マーケティング力を強化し、レイバンやOakleyなどの象徴的なフランチャイズを維持しています。さらに、その垂直統合は、内部研究と小売フィードバックループを通じてイテレーションサイクルを圧縮することで、Transitions Gen Sなどのイノベーションの展開を加速させています。

Kering Eyewear、Safilo Group、Marcolin、De Rigo Visionは、ライセンス契約を通じて名高いファッションブランドを管理し、ブランドエクイティを収益性の高いアイウェアロイヤルティに変換しています。一方、中規模の専門企業は職人技や性能重視でニッチを切り開いています。ダイレクト・トゥ・コンシューマーの新参者は、アジャイルなオンラインプラットフォームを活用して手頃なデザインを提供し、ソーシャルインサイトを使ってカラーウェイとシェイプを洗練させています。スマートグラスの台頭がテクノロジー企業を競争に引き込む一方、確立された光学プレーヤーは光学品質の専門知識と規制知識において競争上の優位性を維持しており、これは消費者電子機器企業がしばしば苦手とする分野です。

アイウェア市場の主要プレーヤーは、市場シェアを強化するために製品発売、パートナーシップ、拡張、合併・買収などの戦略を採用しています。例えば、2025年6月、Kering Eyewearはイタリアのメーカーであるレンティの買収を発表し、製造能力の拡大を目指しました。このような戦略的な動きは製造能力を深めるだけでなく、サードパーティサプライヤーへの依存を減らし、為替変動に対するバッファーを提供し、知的財産を保護します。並行して、Salifoのビクトリア・ベッカムとの10年間のライセンス契約は、高級ポートフォリオを豊かにするだけでなく、特に垂直統合が経済的な課題をもたらす場合に、マルチブランドライセンスの継続的な実行可能性を強調しています。したがって、競争環境は、アジャイルなクリエイティブデザインと資本集約的な生産の要求との間の微妙なバランスによって形成されています。

サングラス業界のリーダー

EssilorLuxottica SA

Safilo Group S.p.A.

Kering SA

De Rigo Vision S.p.A.

Marcolin SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

スマートアイウェアは、サングラスの対象領域を日焼け防止とファッションを超えてコネクテッドウェアラブルへと拡大させており、これが新たな価格帯とアップグレードサイクルを生み出している。2026年6月、EssilorLuxotticaとMetaは299米ドルから始まる新しいAIグラスコレクションを発表し、確立されたフレームブランドと小売網を活用しながら、コネクテッドアイウェアをより主流の価格帯へ持ち込む取り組みを反映した。同様のインテリジェント光学への取り組みは、2026年6月にEssilorLuxotticaとApplied Materialsとの長期共同開発契約により産業的な勢いを増し、AR向けおよびAI搭載スマートアイウェア向けのインテリジェント光学システムを加速させることを目指しており、消費者向け発売と並行してスケールアップの道筋が構築されていることを示している。

コネクテッドモデル以外では、スポーツおよびアウトドア向けのニッチ市場が、ライフスタイル・ファッションと技術的な保護アイウェアの間に位置する性能重視のサングラスの余地を開いている。SafiloによるSPY+およびSerengetiの買収(2026年5月契約、2026年7月完了)は、そのスポーツ・アウトドアブランドポートフォリオを強化し、グレア管理、耐久性、活動特化型設計への需要に対応している。持続可能性は、検証可能な材料に関する主張と業務上のトレーサビリティ(バイオベースアセテート、リサイクルポリマー、循環型プログラム)と結びついたままであり、特に欧州および北米では、基準主導のコンプライアンスと物質規制が信頼性のあるエコポジショニングの基準を高めている。

最近の業界動向

- 2026年6月:EssilorLuxotticaとApplied Materialsは、拡張現実およびAI搭載スマートアイウェア向けのインテリジェント光学システムを加速させるための長期共同開発契約を発表し、Applied Materialsのキャンパス内に専用ラボを設けて支援した。この協業は、スマートグラスの背後にある上流技術スタックを強化し、大手アイウェア既存企業がコンシューマーエレクトロニクスパートナーだけに依存せず、部品ロードマップに影響を与えることを可能にしている。

- 2025年7月:Safilo Groupは、Victoria Beckhamとの10年間のグローバルライセンス契約を発表し、Carolina Herreraとの複数年ライセンス契約を更新した。これらの契約はSafiloのラグジュアリーブランド・パイプラインを強化し、プレミアムミックスを支え、急速なスタイルサイクルに特徴づけられる市場において小売業者に新しいブランドコレクションを提供した。

- 2024年12月:EssilorLuxotticaはTransitions Gen SおよびRay-Ban Change製品を発売し、従来のUV保護に加えて動的レンズ機能を進化させた。この展開は、オフラインの眼鏡ネットワークとデジタルチャネルの両方で販売時点で伝えることができる差別化された性能特徴を追加することにより、プレミアム化を支援した。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、サングラス市場は、オフラインおよびオンラインチャネルを通じて販売される非処方サングラスから生じる収益として定義され、主要地域全体にわたり、マスおよびプレミアム価格帯を対象とする。

範囲の除外:矯正用アイウェアおよびコンタクトレンズを除外し、また主に光学処方として販売される処方サングラスも除外する。

セグメンテーション概要

- 製品タイプ

- 偏光

- 非偏光

- エンドユーザー

- 男性

- 女性

- 子供

- 製品カテゴリー

- マス

- プレミアム

- 流通チャネル

- オフラインリテールストア

- オンラインリテールストア

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、明確な市場境界を設定し、地域間で確認可能な公開指標にモデルを固定するために使用された。貿易フローについてはUN Comtrade、輸出入の背景については米国国際貿易委員会(US International Trade Commission)のデータベース、所得および人口の入力については世界銀行(World Bank)の指標、価格および家計消費の動向についてはOECD統計、国別の貿易または小売データが入手可能な場合は各国の税関・統計ポータルなど、公式かつペイウォールのない情報源を参照した。

それに加えて、関連する場合には年次報告書やSEC提出資料、投資家向け説明会資料、企業のウェブサイト、業界紙の報道を確認し、価格動向、製品ポジショニング、チャネルの変化を把握した。企業の事業展開の変化や財務の整合性を相互確認するために、比較可能性を高める場合には、企業財務・インテリジェンス向け、ならびにニュースおよび財務情報向けの一部有料サブスクリプションも利用した。これらの例は網羅的なものではなく、作業中のデータ収集、検証、確認のために他の多くの公開情報源も参照された。

一次インタビューおよび調査

一次調査は、APAC、EMEA、アメリカ地域全体のブランド側リーダー、流通業者、小売業者、カテゴリー専門家へのインタビューと短時間の調査に重点を置いた。その後、価格レベルおよびチャネルミックスで観察された内容に一致するように仮定を調整した。これらの議論により、プレミアムシェアがどのように変化しているか、オンラインとオフラインの比率がどのように変化しているか、そしてスポーツ、運転、日常使用の各用途において偏光製品がどの程度の速さで採用されているかを確認することができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):13% | APAC:50% |

| ミドルティア:49% | 機能・事業部門リーダー:37% | EMEA:29% |

| 中小企業:17% | マネージャー:50% | アメリカ:21% |

市場規模算定と予測

市場規模算定は、地域別に消費者アクセサリーおよびアイウェア支出を再構築し、貿易フロー、小売データ、カテゴリーシェアの確認を用いてサングラスに絞り込むトップダウン方式を用いて構築された。最初の推計が完成した後、サンプル抽出されたチャネル価格帯(ASPレンジ)に小売業者の確認から得られた現実的な販売量を乗じたボトムアップ的な近似値により、その総計を裏付け、ギャップが見られた箇所については調整を行った。

いくつかの実用的な入力要素は、サングラス需要を明確な形で変動させるため、モデルの中心に据えられた。これには、地域別の可処分所得と観光の活発度、UV露出と屋外活動に結びついた季節性パターン、アクセサリー購入におけるオンラインの割合、マスとプレミアム間の価格帯ミックスの変化、そしてスポーツおよび運転用途における偏光レンズの採用レベルが含まれる。予測には、回帰チェックによって裏付けられたシナリオ分析を用い、主要な推進要因は公開されているマクロ予測を用いて projected(予測)し、その後、価格およびミックスに関する専門家の見解を通じて検証した。ボトムアップの根拠が小規模チャネルにおいて不完全な場合には、地域別一人当たり支出および小売構造を用いて保守的なギャップ補完を行い、その後のフォローアップ通話で再度確認した。

データ検証と更新サイクル

出力結果は複数の相互確認を通じて検証されており、市場価値は独立した需要指標と整合性を保ち、一つの仮定によって偏ることがないようにした。モデル化された値を輸入動向、消費者支出指標、チャネルミックスの方向性と比較し、異常な急変が見られた場合には、価格帯、通貨のタイミング、地域重み付けを再検討して調査した。

最終確定前に、モデルは複数段階のアナリストレビューを経て、計算、仮定、および出典の論理が整合性について確認される。主要な公開指標や インタビューでのフィードバックとの間に大きな差異が見られた場合には、関連する回答者に再連絡し、最終化の前にその仮定を更新する。レポートは年次で更新され、価格設定、チャネルアクセス、または貿易フローに重大な影響を与える事象が発生した場合には中間更新が行われ、その後、見解を最新の状態に保つための納品前最終確認が実施される。

他の公表推定値と比較したMordor Intelligenceのサングラス市場規模算定

サングラスの公表市場価値は、テーマ名が同一に見えても大きく異なることがある。これは、各発行元が独自の製品境界、対象年の選定、価格の積み上げ方法を選択しているためである。当社の確認では、処方関連の販売がどのように扱われているか、アイウェア用アクセサリーが数量に含まれているか、そしてオンライン割引が平均販売価格にどのように反映されているかによって、通常差異が生じている。

輸出入の方向性、チャネルミックスの変化、プレミアムシェアの動向は、Mordor Intelligenceの2026年の値を非処方サングラスの需要プールに結びつける根拠であり、処方光学販売は市場総計から除外されている。他の推定値も、古い基準年が価格帯の再検証なしに引き継がれる場合、積極的な成長シナリオがより速いプレミアム化を想定する場合、あるいは通貨換算が異なるタイミングを使用して報告されるUSD値を引き上げる場合に、ずれが生じることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 23.01億米ドル(2026年) | |

| 業界出版社A | 43.03億米ドル(2025年) | 公表された範囲では、非処方サングラスと処方関連の光学収益が明確に区別されておらず、この広範な包含が総計を大きく引き上げる可能性がある。また、成長パスはより速いASPの進行を暗示しているが、オンラインシェアの増加に伴う割引パターンを完全には反映していない可能性がある。 |

| グローバルコンサルティング会社B | 31.73億米ドル(2025年) | この推定値は異なる基準年を使用しており、より広いチャネルおよび製品範囲を適用している可能性が高く、マスとプレミアムのミックスがUSD総額にどのように価格設定されているかについての可視性は限られている。地域集計の選択や通貨タイミングも、貿易・消費動向が頻繁な相互確認として使用されていない場合、最終数値を変動させる可能性がある。 |

表内の差異は主に、何がサングラス収益として計上されているか、そして予測期間を通じて価格とミックスがどのように更新されているかによって説明される。市場総計が貿易動向、チャネルミックス、現実的なASP帯にトレース可能な状態で保たれる場合、その結果はより再現しやすく、計画に関する議論においてより整合性の高いものとなる。

レポートで回答される主要な質問

サングラス市場の現在のグローバル価値はいくらですか?

世界のサングラス市場規模は2026年にUSD 230億1,000万であり、2031年までにUSD 310億6,000万に達すると予測されています。

どの製品タイプが売上をリードしていますか?

偏光レンズは2025年の収益の81.02%を占めてリードしており、運転やアウトドアスポーツ中のグレア軽減に好まれています。

どの地域が最も速く成長していますか?

アジア太平洋は2031年にかけて予測CAGR 7.45%で最も強い勢いを示しており、中間層消費者の増加とファッション採用によって牽引されています。

オンラインチャネルは売上にどのような影響を与えていますか?

電子商取引プラットフォームはバーチャル試着ツールとダイレクト・トゥ・コンシューマーモデルにより、CAGR 8.33%で成長していますが、オフライン店舗が依然として数量を支配しています。

最終更新日: