スポーツサングラス市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

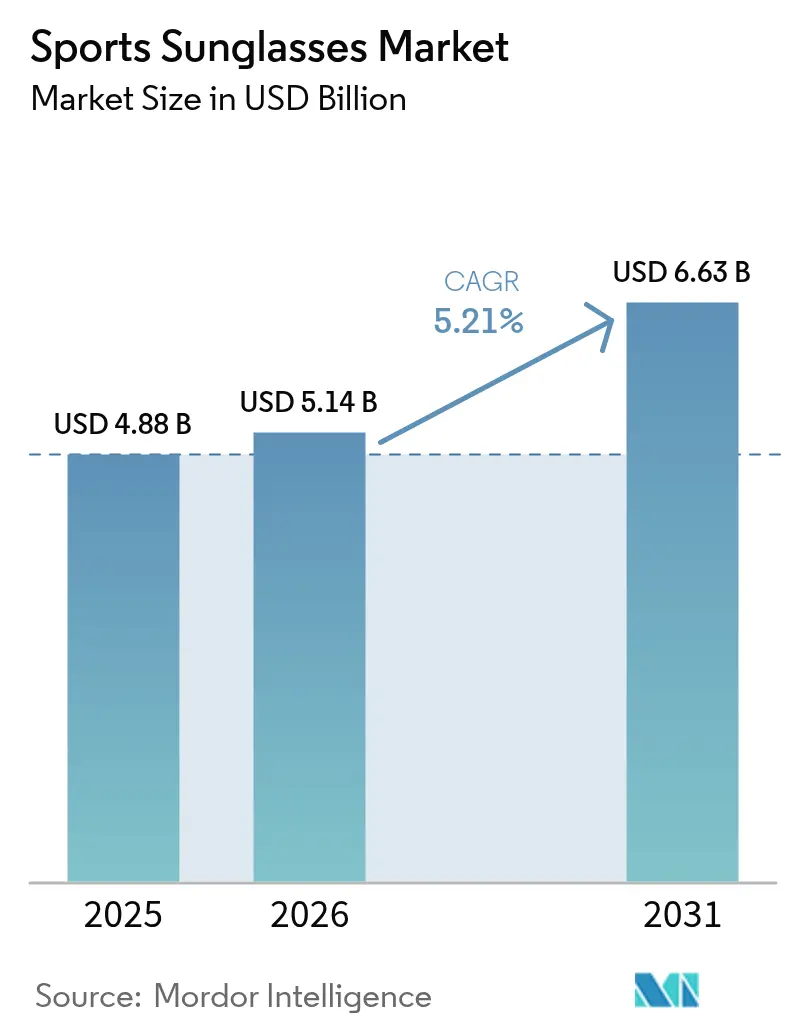

| 市場規模 (2026) | 5.14 十億米ドル |

| 市場規模 (2031) | 6.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

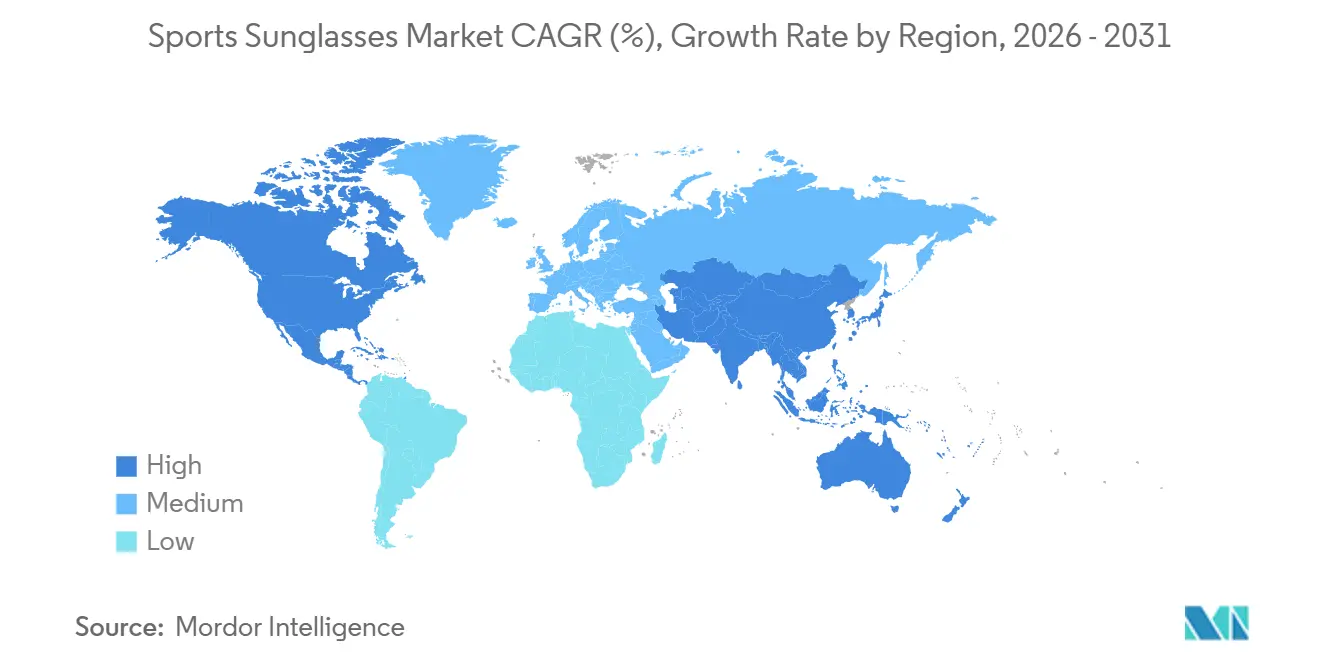

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

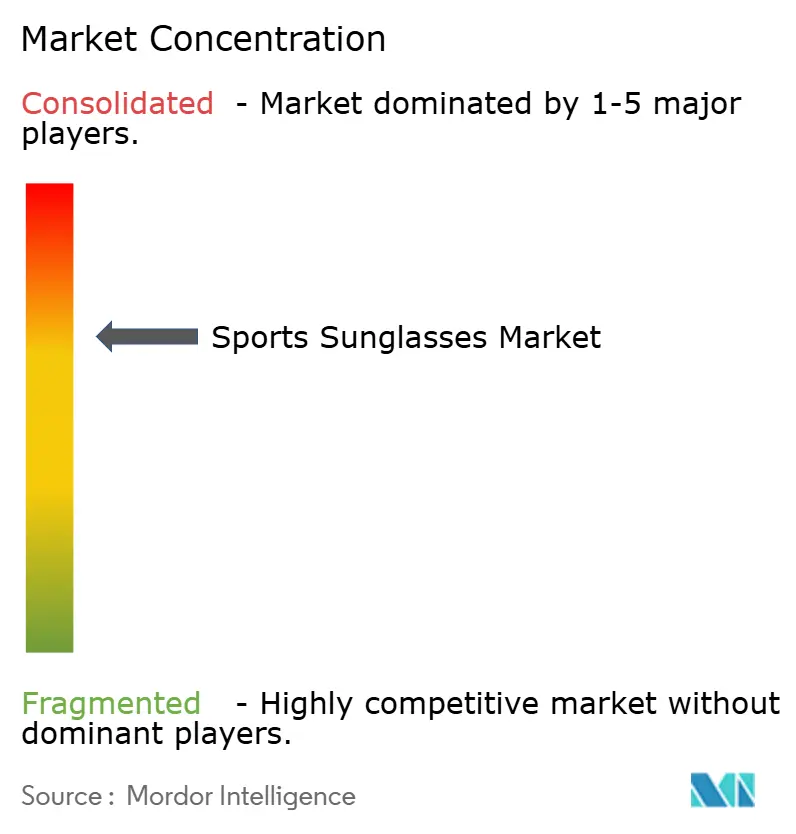

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツサングラス市場分析

スポーツサングラス市場規模は、2025年の48億8,000万米ドルから2026年には51億4,000万米ドルに成長し、2026年から2031年にかけて5.21%のCAGRで2031年までに66億3,000万米ドルに達すると予測されています。この成長を牽引する要因としては、女性のスポーツ参加率の急増、アイウェアとファッショントレンドの融合、および政府による新たなスポーツ施設への投資が挙げられます。北米は市場規模でリードしていますが、アジア太平洋地域は政府の政策と国内製造の拡大に後押しされ、最も急速な成長が見込まれています。スポーツサングラスの主要ユーザーはアスリートですが、日常活動に使用するライフスタイル消費者からの需要も顕著に増加しています。製品カテゴリーのプレミアムセグメントは急速な成長を遂げていますが、マスマーケットセグメントが依然として支配的なシェアを保持しています。Eコマースは販売環境を再構築しており、オンラインプラットフォームが企業にとって重要なチャネルとして位置づけられています。市場は集中しており、少数の主要プレーヤーが主導権を握っています。例えば、Essilor Luxotticaはタイにレンズ生産拠点を設立し、メキシコの高屈折率レンズ施設を拡張するなど、グローバルな製造拠点を拡大しています。

主要レポートのポイント

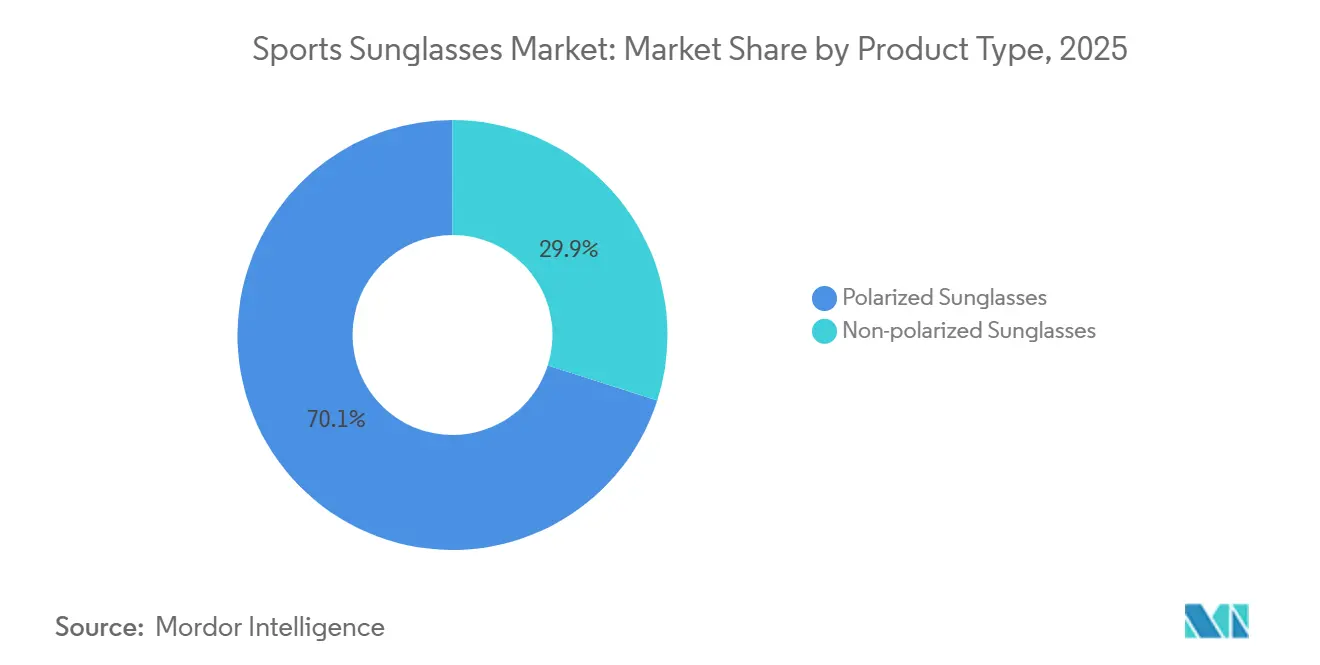

- 製品タイプ別では、偏光レンズが2025年のスポーツサングラス市場シェアの70.04%を占め、非偏光レンズは2031年までに7.63%のCAGRで拡大すると予測されています。

- スポーツタイプ別では、サイクリングおよびモータースポーツが2025年の需要の32.74%を占め、ランニングおよびアウトドアアドベンチャースポーツが6.83%のCAGRで最も強い見通しを示しています。

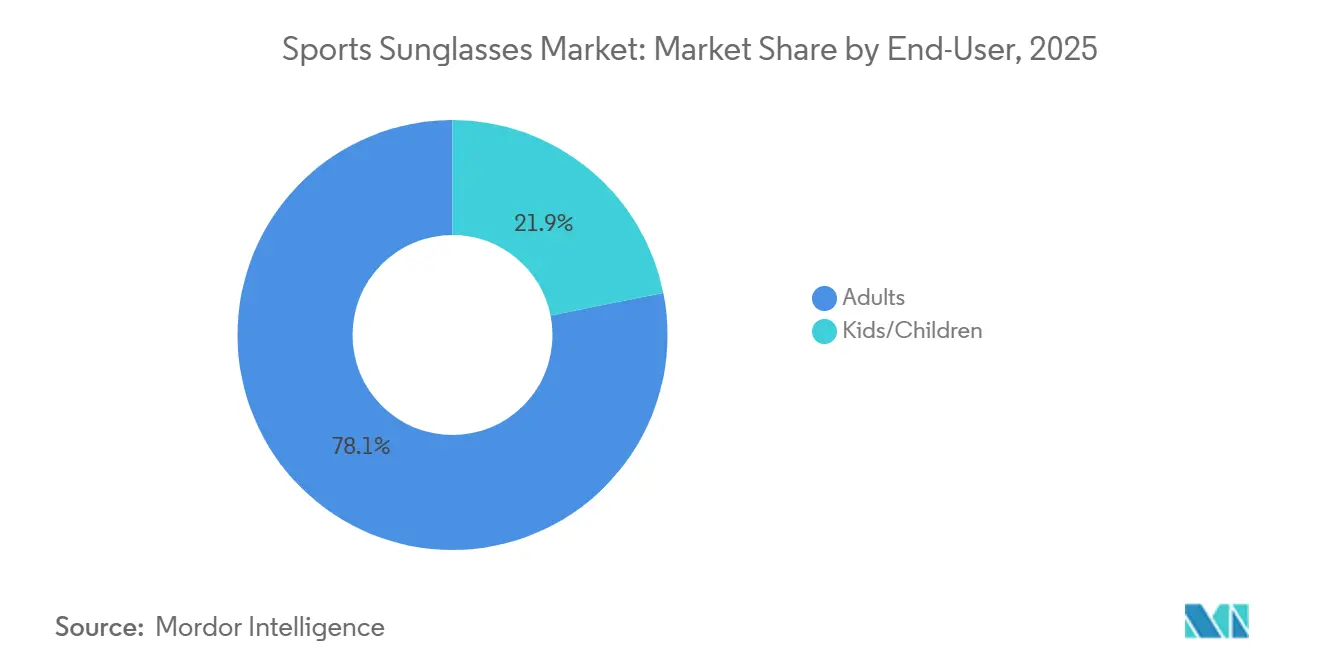

- エンドユーザー別では、大人が2025年のスポーツサングラス市場の78.13%を占め、子ども・児童セグメントは2031年までに6.21%のCAGRで成長すると予測されています。

- 消費者グループ別では、アマチュアおよびプロアスリートが2025年の需要の63.45%を占め、アウトドアライフスタイルユーザーが7.78%のCAGRで最も強い見通しを記録しています。

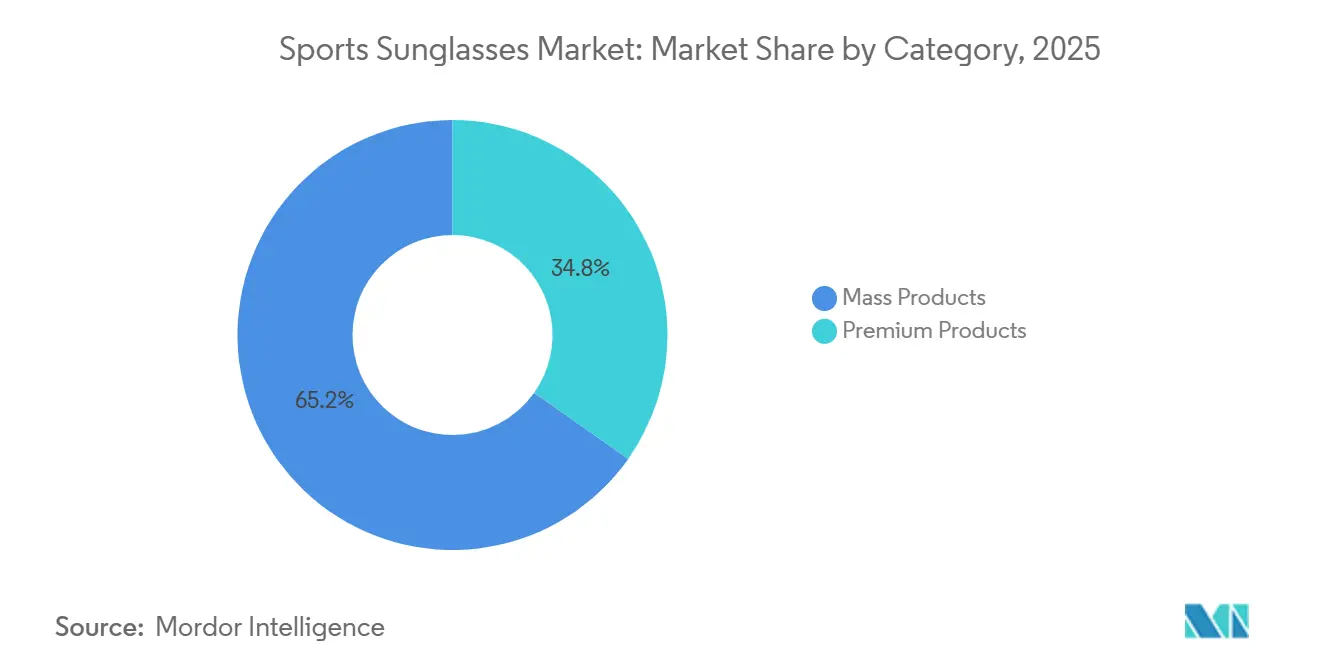

- カテゴリー別では、マス製品が2025年の収益シェアの65.22%でリードし、プレミアム層は2031年までに6.35%のCAGRで前進する見込みです。

- 流通チャネル別では、オフライン店舗が2025年のスポーツサングラス市場規模の65.76%のシェアを維持していますが、オンライン販売は7.57%のCAGRが見込まれています。

- 地域別では、北米が2025年の収益の33.04%を占め、アジア太平洋地域は6.55%のCAGRで最も急速な地域成長を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスポーツサングラス市場のトレンドとインサイト

ドライバーズ・インパクト分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 女性スポーツ参加率の 著しい成長 | +1.2% | グローバル、 英国・北米での早期成果 | 中期 (2〜4年) |

| 著名ブランドによる 積極的なマーケティング | +0.9% | グローバル | 短期 (2年以内) |

| ソーシャルメディアプラットフォームと セレブリティエンドースメントの影響 | +0.8% | グローバル、 北米・欧州でより強い影響 | 短期 (2年以内) |

| スポーツ文化を促進する 政府の有利な施策 | +1.0% | アジア太平洋地域が中心、 中東・アフリカへの波及 | 長期 (4年以上) |

| アウトドアおよびスポーツ活動への 参加増加 | +1.1% | グローバル | 中期 (2〜4年) |

| ファッションと ライフスタイルの統合 | +0.7% | 北米 および欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

アウトドアおよびスポーツ活動への参加増加

世界中でより多くの人々がスポーツやアウトドア活動に参加しており、スポーツサングラスのようなパフォーマンスギアへの需要が高まっています。2024年には、約2億4,710万人のアメリカ人(人口の約80%)が少なくとも1つのスポーツ、フィットネス、またはアウトドア活動に参加しました [1]出典:スポーツ・フィットネス産業協会、「SFIAのトップライン参加レポートによると、2024年に2億4,710万人のアメリカ人がアクティブであった」、sfia.org。ハイキング、ランニング、サイクリング、ウォータースポーツなどの人気アクティビティは著しい成長を遂げています。例えば、3,700万人以上がサイクリングを行い、4,000万人がキャンプを楽しんでおり、パドルボード、クライミング、マウンテンバイクなどのアクティビティも毎年着実に成長しています。同様に、米国の国立公園への訪問者数は2024年に約3億3,190万人に達し、過去最高を記録し、アウトドアレクリエーションの明確な増加を示しています [2]出典:国立公園局、「年間訪問統計リリース」、nps.gov。世界的に、より多くの若者がスポーツ、特にアウトドア活動に参加するようになっています。日光への露出が高いアウトドア環境での参加が増加するにつれ、保護機能と機能性を兼ね備えたアイウェアの必要性に対する認識が高まっています。Sunskiは、快適性と美観を技術仕様よりも優先するカジュアルユーザーをターゲットにした、Foxtrotなどの超軽量モデルを特徴とする2025年春コレクションを発売しました。

スポーツ文化を促進する政府の有利な施策

世界各国の政府は、スポーツエコシステムを強化するための戦略の一環として、スポーツサングラスなどの安全・パフォーマンスギアをますます優先するようになっています。例えば、インドの国家スポーツ政策2024は、草の根プログラムからエリート競技まで、あらゆるレベルのスポーツトレーニングにおける保護具の使用を強調しており、高性能アイウェアがスポーツギアの標準的な一部となることを確保しています [3]出典:青少年スポーツ省スポーツ局、「青少年スポーツ省スポーツ局(ニューデリー)は、国内のスポーツ発展と競技における卓越性達成のロードマップを提供するため、国家スポーツ政策(NSP)2024の策定を進めている」、yas.gov.in。国家支援プログラムは新興市場でのスポーツ参加を拡大し、新たな消費者層を生み出しています。中国国務院は、アウトドアレクリエーションとフィットネスインフラを促進する政策とともに、2025年までにスポーツ産業で5兆元を目標に設定しました(中国国務院による)。インドのケロ・インディア・イニシアチブは草の根スポーツ開発に資金を提供し、組織的な陸上競技と保護具へのアクセスを拡大しています(インド青少年スポーツ省による)。これらの施策は初参加者の参入障壁を下げ、その多くが手頃で耐久性のあるアイウェアを必要としています。これらの取り組みは、パフォーマンスグレードのサングラスの継続的な使用と定期的な交換を確立し、アマチュアおよびプロスポーツ部門全体にわたる持続的な需要を促進しています。

ソーシャルメディアプラットフォームとセレブリティエンドースメントの影響

ソーシャルメディアは製品の認知度を高め、特にZ世代とミレニアル世代の間での衝動買いを促進します。Oakleyは2025年にツール・ド・フランス専用モデルであるSutro Lite SweepとVelo Katoを発売し、レース期間中のインフルエンサーコンテンツと組み合わせてこれを活用しました。EssilorLuxotticaはRay-Ban Metaパートナーシップを延長し、スマートアイウェアとソーシャルシェアリング機能を統合することで、パフォーマンス光学機器とコネクテッドデバイスの境界を曖昧にしました。しかし、真正性が重要であり、消費者はアスリートの価値観と一致しないと認識されるブランドにペナルティを与えます。マイクロインフルエンサーやスポーツ特化コミュニティへのシフトは、幅広いセレブリティエンドースメントが、トレイルランニング、グラベルサイクリング、オープンウォータースイミングなどのニッチな競技における信頼性の高いアスリートとのターゲットを絞ったパートナーシップと比較して、収益逓減をもたらす可能性があることを示唆しています。

女性スポーツ参加率の著しい成長

近年、世界中で女性のスポーツ参加が著しく増加しており、スポーツサングラスのようなパフォーマンスアイウェアの市場が拡大しています。英国の女性スポーツ投資アクセラレーターなどの政府施策は、2024年に女性スポーツ経済を10億英ポンド以上に拡大することを目指しており、このトレンドをさらに促進しています [4]出典:英国政府、「政府は記録的なサミットを受け、英国を『女性スポーツ投資のトップ目的地』にすることを誓約」、gov.uk。より多くの女性が組織的なトレーニングや競技スポーツに参加するにつれ、様々なアウトドア条件向けに設計された保護アイウェアを含む専門ギアへの需要が増加しています。女性専用のフレームジオメトリー、狭いノーズブリッジ、小型レンズプロファイルに投資するブランドは、歴史的に十分なサービスを受けていなかったセグメントでのロイヤルティを獲得できる立場にあります。このトレンドはエリートアスリートを超えて広がっており、レクリエーションランナー、サイクリスト、アウトドア愛好家も、スタイルや保護を犠牲にすることなく生理的な違いに対応するアイウェアを求めるようになっています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 偽造品および低品質製品の 蔓延 | -0.8% | グローバル、 アジア太平洋地域に集中 | 短期 (2年以内) |

| 標準化された規制の欠如が 成長を制限 | -0.6% | グローバル | 長期 (4年以上) |

| プレミアムスポーツサングラスの 高コスト | -0.5% | グローバル | 中期 (2〜4年) |

| 季節性と 天候依存性 | -0.4% | 北米 および欧州 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品および低品質製品の蔓延

スポーツサングラスのグローバル市場は、偽造品および低品質製品の増加という重大な課題に直面しており、消費者の信頼を損ない、プレミアムブランドの評判を傷つけています。例えば、東南アジアでは当局がこの問題に積極的に取り組んでいます。フィリピンでは、国家捜査局が2025年5月に150万フィリピンペソ相当の偽造Oakleyサングラス1,000点以上を押収しました。UV保護機能のない低品質レンズは健康リスクをもたらしますが、価格を重視する消費者は偽造品と本物を区別できないことが多いです。ブランドは、認証技術、シリアル化されたホログラムラベル、ブロックチェーンベースの出所追跡、およびグレーマーケットの仲介業者を迂回する直接消費者向けモデルで対応しています。偽造品の蔓延は安全上の懸念を高めるだけでなく、消費者が本物の高品質パフォーマンスアイウェアへの投資を躊躇させ、最終的に市場の成長を妨げています。

プレミアムスポーツサングラスの高コスト

プレミアムスポーツサングラスは高額な価格帯であることが多く、より広い消費者層への普及に大きな障壁となっています。例えばOakleyの高性能サングラスは、Prizmレンズ、処方オプション、軽量カーボンファイバーフレームなどの高度な機能を備え、カスタマイズに応じて230米ドルから930米ドルという驚くべき価格帯となっています。RevoやTifosi Opticsのようなミドルティアブランドでも80米ドルから200米ドルの価格帯のモデルがあり、多くの消費者には手が届きにくい場合があります。さらに、Ray-Ban、Oakley、Sunglass Hutなどの著名ブランドの親会社である業界大手のLuxotticaは、独占的な価格設定で非難を受けています。この統合は価格を高止まりさせるだけでなく、手頃な代替品の入手可能性も制限しています。その結果、価格に敏感な多くの消費者はプレミアムサングラスを避けるか、より安価で低品質、あるいは偽造品に頼ることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:偏光技術がプレミアムポジショニングを牽引

偏光サングラスは2025年のスポーツサングラス市場をリードし、市場シェアの70.04%を占めました。その優位性は、グレアを効果的に低減する能力に起因しており、ウォータースポーツやスノースポーツなどのアクティビティに非常に適しています。このトレンドは2031年まで継続すると予想されますが、非偏光レンズはより速いCAGR(7.63%)で成長すると見込まれています。Costa Del Marは2024年12月に新しい偏光モデルを発売し、ウォーターアクティビティのパフォーマンスと遠征耐久性を強調しました。一方、Oakleyは2025年4月のウォータースポーツコレクションで、水中環境に最適化されたPrizmレンズ技術を使用して釣り人やボート愛好家をターゲットにしました。これらの技術的発展はプレミアム価格設定を支援するだけでなく、高付加価値カテゴリーにおける市場のポジションを維持するのにも役立っています。

一方、非偏光の成長は2つのダイナミクスを反映しています。マスマーケットチャネルを通じて市場に参入する予算重視の初回購入者と、偏光が道路の危険やトレイルの特徴を不明瞭にする可能性があるサイクリングやランニングなどのスポーツのアスリートです。UVEXと100% Speedlabは、UV400保護機能を備えた非偏光モデルを手頃な価格で提供し、高度な光学機能なしに基本的な目の保護を重視するレクリエーションユーザーのシェアを獲得しています。このセグメントは、特にサングラスがスタイルアクセサリーとして機能するアスレジャーの文脈において、技術的パフォーマンスよりも美観を優先するファッション志向の消費者からも恩恵を受けています。ISO 12312-1への準拠により、非偏光製品でも最低限のUV保護と光学品質基準を満たすことが保証され、パフォーマンスのギャップが縮小し、カジュアルな使用に適したものとなっています(ISOによる)。

スポーツタイプ別:サイクリングおよびモータースポーツがリードし、ランニングおよびアウトドアアドベンチャーが成長を加速

サイクリングおよびモータースポーツセグメントは、2025年の総需要の32.74%を占め、グローバルスポーツサングラス市場をリードすると予測されています。この優位性は、プロおよびレクリエーションサイクリスト、モータースポーツ愛好家によるパフォーマンスアイウェアの広範な使用に起因しています。このセグメントは、軽量フレーム、空力デザイン、偏光やUV保護などの高度なレンズ技術などの革新から恩恵を受けています。さらに、欧州や北米などの地域でのサイクリングへの継続的な参加と頻繁な使用が、このカテゴリーの需要を引き続き牽引しています。

ランニングおよびアウトドアアドベンチャースポーツは、予測期間中に6.83%のCAGRで最も速い成長が見込まれています。この成長は、ランニング、トレッキング、ハイキングなどのアクティビティへの参加増加とともに、健康とフィットネスへのグローバルな関心の高まりによって促進されています。アドベンチャーツーリズムの拡大とアウトドア環境での保護アイウェアに対する意識の高まりがこのトレンドをさらに支援しています。このセグメントは、フィットネストレンドが高まっている新興市場でも勢いを増しています。さらに、製品の汎用性と手頃な価格の向上が、カジュアルユーザーとプロユーザーの両方での採用を促進しています。

エンドユーザー別:大人の優位性が子どもの成長ポテンシャルを隠す

2025年、大人はスポーツサングラス市場収益の78.13%を占め、高性能レンズへの継続的な需要と定期的な交換サイクルによって牽引されました。大人は購買力とプレミアム製品への嗜好からスポーツサングラスの主要消費者であり続けていますが、学齢期のアスリートの間での採用増加が新たな成長機会を生み出しています。ユース向けデザインと安全機能への注目の高まりが市場を多様化させ、より広い年齢層に対応するようになっています。このシフトは進化する消費者基盤を反映するだけでなく、若いユーザーの独自の要件に対応することの重要性を強調しています。その結果、スポーツサングラス市場は大人と子どもの両セグメントにわたって持続的な成長が見込まれています。

しかし、子どもセグメントはより速いCAGR(6.21%)で成長すると予測されており、ユーススポーツへの入学増加と目の怪我リスクに対する保護者の意識向上によって促進されています。イングランドでは5〜16歳の子どもの47.8%が活動ガイドラインを満たしていると報告され、米国では毎年約60万件のスポーツ関連目の怪我が若者の間で発生しており、適切なアイウェアで90%が予防可能であると、スポーツイングランドおよびアメリカ眼科学会が報告しています。ASTM F803はユーススポーツアイウェアの耐衝撃基準を設定しており、学校やユースリーグによる準拠の義務化が進んでいることで、認定製品に対する規制上の追い風が生まれています。EssilorLuxotticaは2024年5月にEssilor Stellestサンレンズシリーズを拡張し、近視矯正光学機能とUV保護を備えた近視の子どもや青少年向けの処方サングラスを提供し、視力矯正とアウトドア安全の両方に対応しました。

消費者グループ別:アスリートがリードし、ライフスタイル消費者が加速

2025年、アマチュアおよびプロアスリートは顧客基盤の63.45%を占め、スポーツパフォーマンス向上における精密光学機器の重要な役割を浮き彫りにしました。しかし、アウトドアライフスタイルセグメントは7.78%という顕著なCAGRで成長しており、サングラスを機能的なスポーツギアと日常アクセサリーの両方として採用する傾向の高まりによって牽引されています。アマチュアおよびプロアスリートは製品検証と技術的フィードバックにとって引き続き重要ですが、ロードサイクリングやマラソンランニングなどの確立されたスポーツでの市場飽和を反映して、その成長は緩やかです。例えば、OakleyとTudor Pro Cyclingのヘルメット・アイウェア統合システム開発における協力は、エリートアスリート向けに設計された革新がいかに徐々に広い市場にアクセス可能になり、パフォーマンスとスタイルの両方のニーズに対応しているかを示しています。

アスレジャートレンドの台頭により、スポーツサングラスの魅力がさらに拡大しました。アスレジャーセグメントはより若く、ファッション意識が高く、Z世代とミレニアル世代は従来のアスリートスポンサーシップよりもインフルエンサーエンドースメントとソーシャルメディアの可視性を重視しています。リサイクル素材を使用して製造され、マックスエクストリームレンズを装備したNikeのアテナとゼウスのような製品は、機能性とファッションをシームレスに融合させています。これらのサングラスはジム、ストリートウェアの一部として、または競技スポーツの場面でも使用できる汎用性を持っています。このデュアルパーパスアプローチはスポーツサングラス市場を強化し、パフォーマンス重視のアスリートとスタイル意識の高いカジュアル消費者の両方を引き付け、多様な顧客セグメントにわたる持続的な成長を確保しています。

カテゴリー別:マス市場の優位性にもかかわらずプレミアムセグメントが加速

2025年、マス価格帯のスポーツサングラスが市場を支配し、その手頃な価格と幅広い消費者層へのアクセスしやすさから総収益の65.22%を占めました。DecathlonやUVEXのようなマスマーケットプレーヤーは垂直統合と規模の経済から恩恵を受け、手頃な価格で競争力のある光学機能を提供し、大部分の販売量を獲得しています。サステナビリティがプレミアムの差別化要因として台頭しており、BolléのREACT FOR GOODプログラムは2027年までに90%のエコデザイン製品を目指し、ヘルメットとゴーグルにバイオソース素材とリサイクル素材を使用しており、Eco V-Atmosバイザーヘルメットは195.41ユーロで販売されています。Rudy ProjectはRideToZeroサステナビリティイニシアチブとともにAstralモデルを発売し、循環経済の実践のためにプレミアムを支払う意欲のある環境意識の高い消費者にアピールしています。

それにもかかわらず、プレミアムセグメントは6.35%という予測CAGRで顕著な成長を遂げています。この成長は素材とレンズ技術の革新によって促進されており、強化されたパフォーマンスと耐久性を提供しています。例えば、TAG Heugerの独自の27度ヒンジを備えたチタンフレームは、高級レベルのエンジニアリングがスポーツアイウェアにどのように統合されているかを示しており、高品質でパフォーマンス重視の製品を求める消費者にアピールしています。プレミアムセグメントの軌跡は、特にマス製品が支配する価格敏感な地域において、価格プレミアムを正当化する明確なパフォーマンスまたはサステナビリティの利点を明確に示すことにかかっています。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

2025年、オフライン小売店が市場を支配し、多くの消費者が購入前にスポーツサングラスを実際に試着することを好むことから、総収益の65.76%を占めました。それにもかかわらず、オンライン販売はバーチャル試着技術の進歩と直接消費者向け配送モデルの利便性に後押しされ、年率7.57%という堅調な成長が予測されています。例えば、OakleyやDecathlonなどの主要アイウェアブランドは、Eコマース部門での著しい成長を報告しており、Oakleyは製品ライン全体に3D試着機能を統合した後、オンラインエンゲージメントの急増を指摘しています。

ブランドはオンラインショッパーを引き付けるためにデジタルプレゼンスの強化にますます注力しています。例えばEvil Eyeは、顧客が実際のグレア低減を仮想的に体験できるインタラクティブなレンズシミュレーターを導入し、オンラインと店舗内ショッピング体験のギャップを埋めています。一方、実店舗はパーソナライズされたデータ駆動型コンサルテーションの提供など、店舗内にデジタルツールを採用しています。このハイブリッドアプローチは、店舗での製品試着の触覚的体験とデジタルソリューションの利便性とカスタマイズを組み合わせ、消費者にとってシームレスで魅力的なショッピング体験を生み出しています。

地域分析

北米は2025年のグローバル収益の33.04%を占めました。この地域は高い可処分所得、プレミアムアイウェアの広範な採用、専門アウトドアストア、光学チェーン、直接消費者向けチャネルにわたる堅固な小売インフラから恩恵を受けています。OakleyのフットヒルランチR&D施設と372のグローバル店舗は、ブランドの北米ルーツと製品革新への継続的な投資を反映しています。さらに、厳格な米国食品医薬品局およびANSI規制が低品質製品に対する高い参入障壁を生み出し、プレミアムブランドが強い利益率を維持できるようにしています。EssilorLuxotticaは2024年度に北米セグメントで記録的な売上を報告し、良好な市場環境を反映しています。

アジア太平洋地域は2031年まで6.55%のCAGRで最も急速に成長する地域であり、中国アウトドア産業協会によると、中国の4億人のアウトドア愛好家と2025年までにスポーツ産業で5兆元を目標とする政府政策によって牽引されています。インドのケロ・インディア・プログラムは草の根スポーツへのアクセスを拡大し、以前は組織的な陸上競技が限られていた第2・第3層都市に新たな消費者層を生み出しています(インド青少年スポーツ省による)。日本の高齢化社会はアウトドアレクリエーションへの需要を維持しており、ハイキングとサイクリングがアクティブなライフスタイルを求める退職者の間で人気です。この地域の成長は価格感度によって抑制されており、マス製品が支配的で、偽造品の蔓延がブランドエクイティを侵食しています。

欧州、南米、中東・アフリカは残りの市場シェアを占め、それぞれ異なるダイナミクスを示しています。欧州は、グローバルな製品要件に影響を与えるEN ISO 12312-1太陽光保護基準に支えられ、着実な成長を続けています。南米の成長は経済的不安定性と通貨変動によって制約されていますが、ブラジル、アルゼンチン、チリでは、ハイキングやトレイルランニングに適した自然景観に支えられ、アウトドアレクリエーションが普及しつつあります。中東・アフリカは新興の機会を代表しており、サウジアラビアとアラブ首長国連邦が経済多様化戦略の一環としてスポーツインフラに投資しています。

競合環境

スポーツサングラス市場は適度に集中しています。EssilorLuxottica SAはタイのレンズハブやメキシコの高屈折率レンズ施設を含むグローバル製造能力を拡大しています。これらの拡張はリードタイムと輸送コストを削減し、業務効率を向上させることを目的としています。さらに、SupremeとHeidelberg Engineeringの買収は、ライフスタイルと医療技術への二重の注力を示しており、収益源の多様化と長期的な成長ポテンシャルを確保しています。

エリートアスリートやスポーツ組織とのコラボレーションは、ブランドの認知度と製品革新を強化し続けています。例えば、Oakleyはバスケットボール、サイクリング、eスポーツなどのスポーツのプロアスリートと協力して高度なレンズ技術を共同開発しています。このコラボレーションは継続的な製品改善を促進するフィードバックループを生み出しています。さらに、ISO/TC 94/SC 6委員会からの進化するスポーツ特化アイウェアガイドラインが業界全体の製品のデザインと機能性を形成し、コンプライアンスとパフォーマンス基準の遵守を確保しています。

製造拠点はより高度化しており、中国の鳳節施設はAdidas、Under Armourなどのグローバルブランド向けのアイウェアを生産しています。これらの進歩は生産タイムラインを合理化し、プライベートラベル製造の機会を開きました。同時に、プライベートエクイティ支援のスタートアップがゲーミング光学機器、子ども用アイウェア、アダプティブレンズなどのニッチセグメントに参入しています。これらの新規参入者は競争を激化させ、確立されたブランドが革新を加速し、市場ポジションを維持するために頻繁な製品アップグレードと限定版リリースを導入することを促しています。

スポーツサングラス業界リーダー

Adidas AG

Decathlon SA

Under Armour Inc.

EssilorLuxottica SA

Kering SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Hobie Eyewearは2026年1月のサーフエキスポで、水に浮く偏光フレームのHatch Floatと強化されたパフォーマンス機能を備えたMojo Float 2.0を含む新しい偏光サングラス製品を発表しました。

- 2025年4月:EssilorLuxotticaはVisardの買収を完了し、Mistralへの戦略的投資を行いました。これらの動きは同社の生産能力を強化し、製品ポートフォリオを多様化することを目的としています。この拡張はまた、グローバルフットプリントを強化し、スポーツサングラス市場での競争優位性を維持するという同社の戦略とも一致しています。

- 2025年2月:ジェイレン・ブラウンはOakleyとの複数年パートナーシップを締結し、アイウェアとアパレルの両方を含む製品の開発に協力することになりました。このコラボレーションは、プロアスリートとしてのブラウンの影響力とOakleyの革新的なデザインの専門知識を組み合わせることを目的としています。

グローバルスポーツサングラス市場レポートの範囲

スポーツサングラスは、競技中にUV光線、汚れ、ほこりからアスリートの目を保護するために着用される保護アイウェアです。スポーツサングラス市場レポートは、製品タイプ(偏光サングラスおよび非偏光サングラス)、エンドユーザー(大人および子ども・児童)、消費者グループ(アマチュアおよびプロアスリート、その他)、カテゴリー(マス、その他)、流通チャネル(オフラインおよびオンライン)、地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 偏光 |

| 非偏光 |

| サイクリングおよびモータースポーツ |

| ランニングおよびアウトドアアドベンチャースポーツ |

| ウィンタースポーツ |

| ウォータースポーツ |

| ボールスポーツ |

| その他(シューティング、ハンティング、タクティカルスポーツ) |

| 大人 |

| 子ども・児童 |

| アマチュアおよびプロアスリート |

| アウトドアライフスタイル・アスレジャー消費者 |

| マス |

| プレミアム |

| オンラインストア |

| オフラインストア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 偏光 | |

| 非偏光 | ||

| スポーツタイプ別 | サイクリングおよびモータースポーツ | |

| ランニングおよびアウトドアアドベンチャースポーツ | ||

| ウィンタースポーツ | ||

| ウォータースポーツ | ||

| ボールスポーツ | ||

| その他(シューティング、ハンティング、タクティカルスポーツ) | ||

| エンドユーザー別 | 大人 | |

| 子ども・児童 | ||

| 消費者グループ別 | アマチュアおよびプロアスリート | |

| アウトドアライフスタイル・アスレジャー消費者 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル | オンラインストア | |

| オフラインストア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のスポーツサングラス市場の規模はどのくらいですか?

スポーツサングラス市場規模は2026年に51億4,000万米ドルに達し、2031年までに66億3,000万米ドルに達する軌道にあります。

どの製品タイプが販売をリードしていますか?

偏光モデルが2025年収益の70.04%を占めて支配的ですが、非偏光バリアントは7.63%のCAGRでより速く成長しています。

なぜアジア太平洋地域が最も急速に成長している地域なのですか?

中国とインドの政府支援スポーツプログラムと、アウトドアレクリエーションの急増が、アジア太平洋地域を6.55%のCAGRに押し上げています。

プレミアムモデルのより広い普及を妨げているものは何ですか?

特に中南米とアジアでの輸入関税後の高い小売価格が、関心の高まりにもかかわらずプレミアムの普及を制限しています。

最終更新日: