付けまつげ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.49 十億米ドル |

| 市場規模 (2031) | 3.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

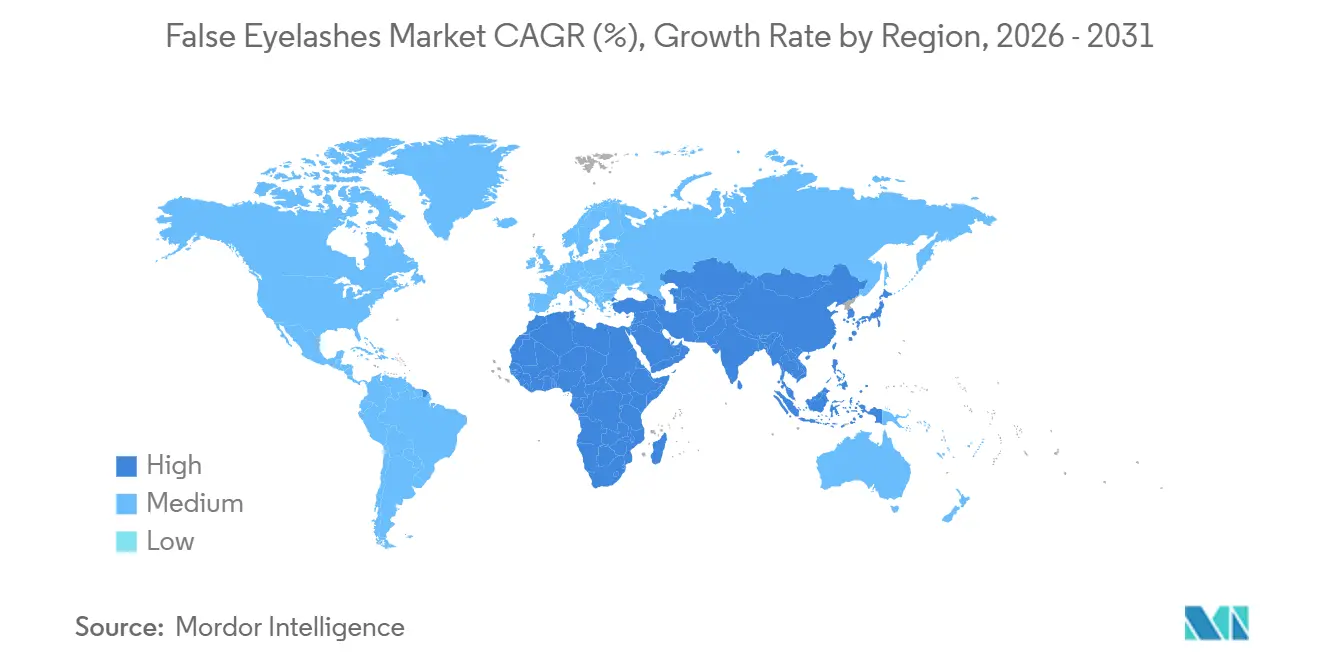

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる付けまつげ市場分析

付けまつげ市場規模は、2025年の23億1,000万USDから2026年には24億9,000万USDに拡大し、2031年には33億7,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 6.24%で成長する見込みです。着実に拡大するデジタル美容エコシステムが、従来の小売業では対応しきれなかった迅速なビジュアル変革へと消費者を誘導しています。バーチャル試着ツール、ライブストリーム販売、クリエイター主導のチュートリアルの普及が進み、まつげ製品の発見から購入までのサイクルが引き続き短縮されています。ストリップ形式が依然として販売量を主導しているものの、より急速に成長しているマグネット式や再利用可能なオプションは、利便性とサステナビリティが消費者の好みを再形成していることを示しています。プレミアム化もまた構造的な変化であり、富裕層の消費者は高品質な合成毛や人毛のまつげを、より広いウェルネス支出を補完する手頃な贅沢品として扱っています。まつげ接着剤に対する規制当局の注目の高まりと、使い捨てプラスチックへの監視強化が、メーカーをより安全な処方とよりグリーンな包装へと向かわせる指針となっています。

主要レポートのポイント

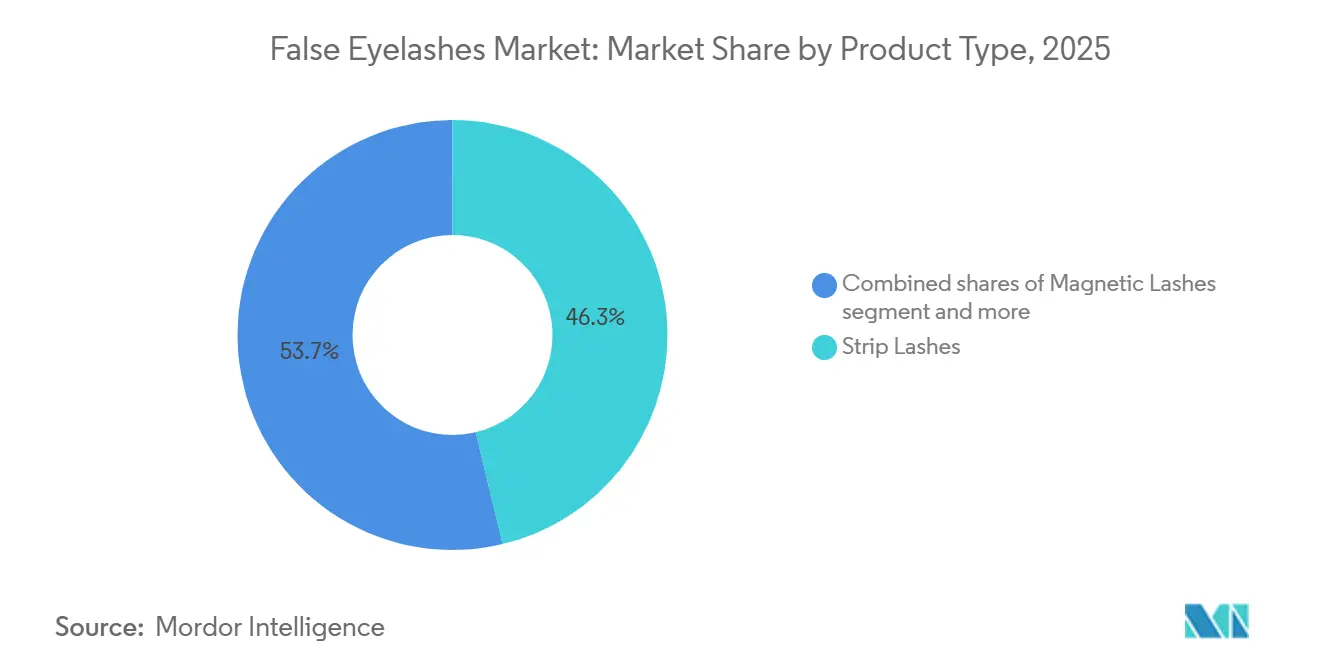

- 製品タイプ別では、ストリップラッシュが2025年の付けまつげ市場シェアの46.27%をリードし、マグネット式スタイルは2031年にかけてCAGR 8.27%で拡大しています。

- 原材料別では、合成繊維が2025年の付けまつげ市場規模の54.59%のシェアを占め、2031年にかけてCAGR 7.58%で成長すると予測されています。

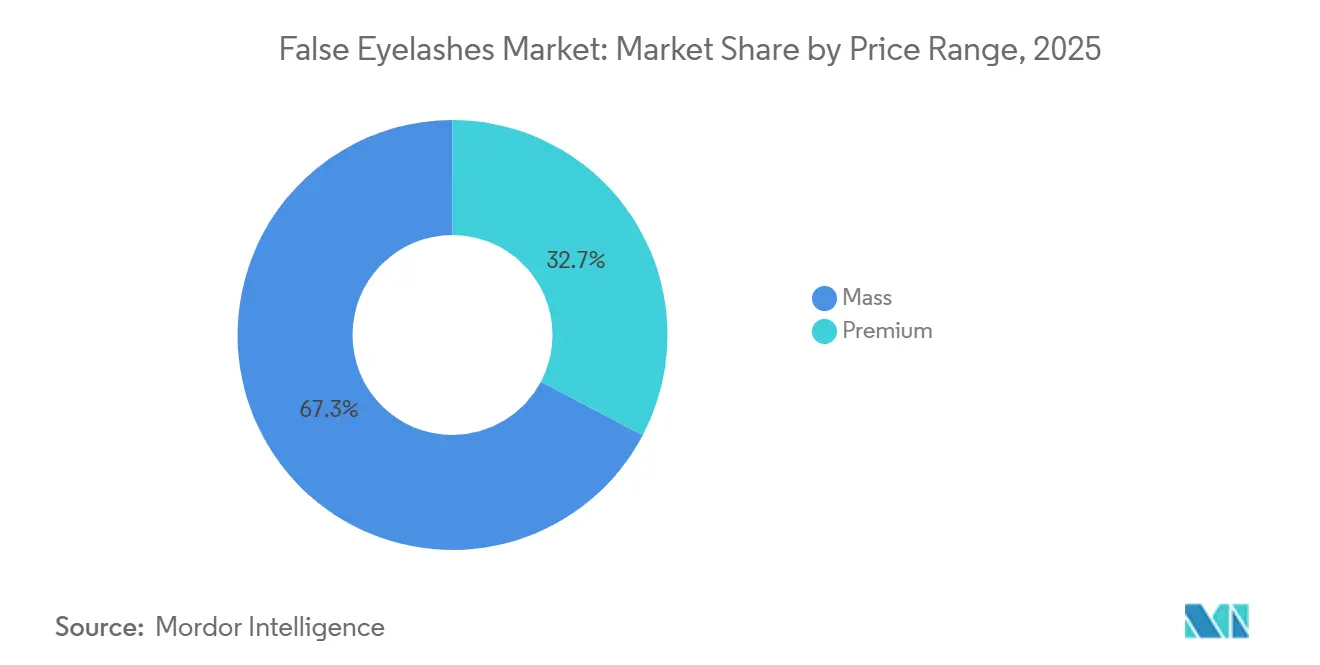

- 価格帯別では、マスマーケット製品が2025年に67.28%の収益シェアを獲得し、プレミアムラッシュは2026年〜2031年にかけてCAGR 7.95%で拡大すると予測されています。

- 用途別では、使い捨てオプションが2025年の販売量の70.25%を占め、再利用可能な製品は2031年にかけてCAGR 6.80%で成長すると予測されています。

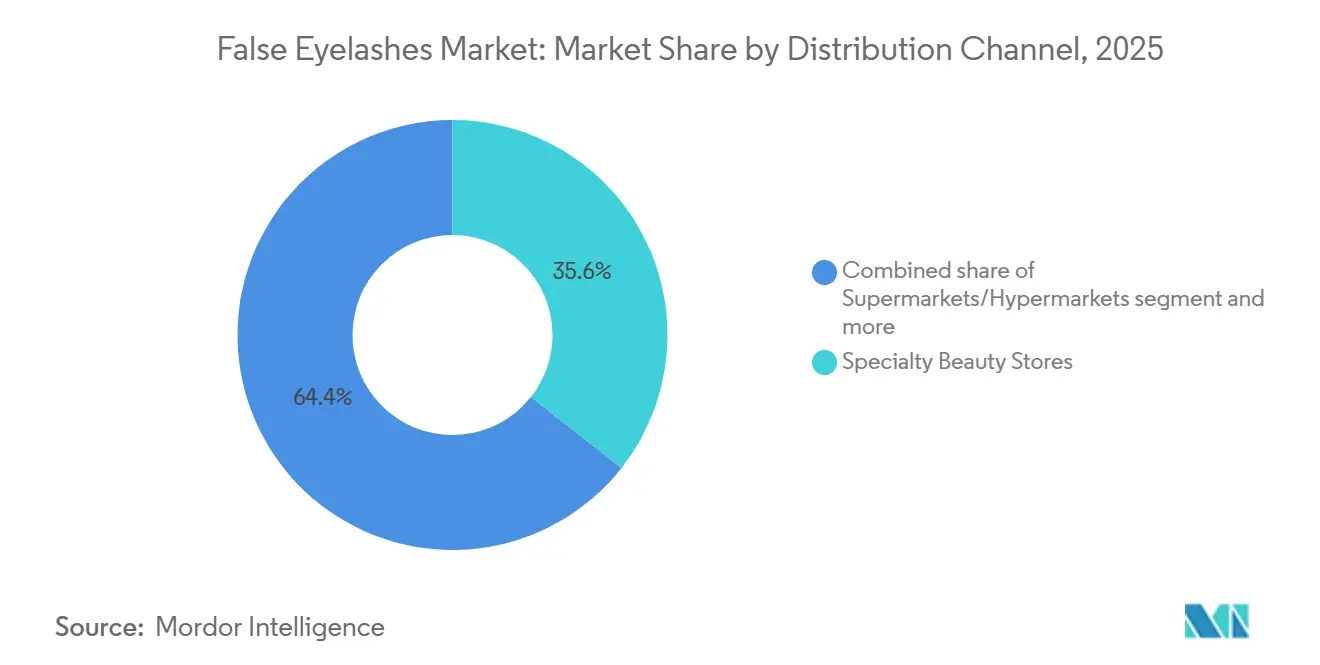

- 流通チャネル別では、専門美容店が2025年に35.62%のシェアを保有し、オンライン小売は2031年にかけてCAGR 7.11%の軌道に乗っています。

- 地域別では、アジア太平洋が2025年の収益の37.54%を占め、中東・アフリカは2031年にかけてCAGR 8.84%で最も急速な増分成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル付けまつげ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アイメイクおよび顔の美的向上に対する消費者の関心の高まり | +1.2% | グローバル、アジア太平洋および中東で最も強い | 中期(2〜4年) |

| ソーシャルメディア、美容インフルエンサー、デジタルチュートリアルの影響力の拡大 | +1.4% | グローバル、北米・欧州・都市部アジアが主導 | 短期(2年以内) |

| 自然な見た目でカスタマイズ可能なまつげスタイルへの需要の増加 | +0.9% | 北米、欧州、富裕層向けアジア太平洋 | 中期(2〜4年) |

| DIY美容ソリューションへの嗜好の高まり | +0.8% | グローバル、パンデミック後の加速 | 短期(2年以内) |

| 再利用可能なまつげおよびプレミアムラッシュの人気の上昇 | +0.7% | 北米、欧州、中東 | 長期(4年以上) |

| 手頃な価格のマスマーケット製品の拡充 | +0.6% | アジア太平洋が中核、南米・アフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アイメイクおよび顔の美的向上に対する消費者の関心の高まり

アイメイクはカラーコスメティクスの中で最も急成長しているカテゴリーとなっており、消費者は顔の対称性と表情豊かさを高める製品に美容予算をより多く配分しています。この変化は、デジタルインタラクションにおける目の外見の重要性を高めるビデオ会議やセルフィー文化の台頭によって部分的に促進されています。美容産業全体は2030年にかけてCAGR 5%で成長すると予測されており、プレステージセグメントがマスオファリングを上回るペースで拡大しています。付けまつげは、複雑なアイシャドウやアイライナーのテクニックに必要なスキルなしに即座の変革をもたらすため、このトレンドの恩恵を受けています。このカテゴリーはまた、1回のセッションに200〜300USDかかり2〜3週間ごとにメンテナンスが必要なまつげエクステサービスからもシェアを獲得しています。5〜15USDで販売される使い捨てストリップラッシュは、日常的なコミットメントではなく時折のグラマーを求めるコスト意識の高い消費者にとってコスト効率の高い代替品を提供しています。

ソーシャルメディア、美容インフルエンサー、デジタルチュートリアルの影響力の拡大

ソーシャルメディアプラットフォームは美容の専門知識を民主化し、インフルエンサーが製品デモンストレーションやアプリケーションのヒントを通じて何百万人ものフォロワーにリーチできるようにしました。2024年の研究によると、インフルエンサーの信頼性は新興市場のZ世代消費者の購買意図に大きな影響を与えており、知覚された真正性がセレブリティの推薦よりも高いコンバージョン率をもたらすことが、MDPI[1]出典:Chiara Aprilia、「インフルエンサーの信頼性とZ世代の購買意図」、MDPI Journals、mdpi.com によって明らかにされています。このダイナミクスは、視覚的なビフォーアフターコンテンツが高いエンゲージメントとシェアビリティを生み出す付けまつげにおいて特に強力です。ブランドは、より大きなリーチを持つマクロインフルエンサーよりも高い信頼を得ているフォロワー数1万〜5万人のマイクロインフルエンサーに製品を提供することで対応しています。TikTokやInstagramリールでのショートフォーム動画へのシフトも購買サイクルを短縮しており、視聴者はチュートリアルを見た数秒以内にEコマースサイトにクリックスルーできます。この即時性は、強力なデジタルインフラと迅速なフルフィルメント能力を持つブランドに有利に働き、卸売流通に依存するレガシープレイヤーにとっての参入障壁を生み出しています。

自然な見た目でカスタマイズ可能なまつげスタイルへの需要の増加

消費者は、2010年代に主流だったドラマチックで均一なまつげから離れ、様々な長さと密度で自然なまつげのパターンを模倣するスタイルへと移行しています。このトレンドは、「ノーメイクメイク」と個性を画一性よりも重視するという美の理想のより広いシフトを反映しています。個別のまつげやまつげクラスターは、ユーザーが配置と密度をカスタマイズして目の形と個人の美的感覚に合ったオーダーメイドのルックを作れるため、支持を集めています。マグネットラッシュも接着剤塗布の煩雑さとスキルの障壁を排除することでこのトレンドの恩恵を受けており、初心者でもプロフェッショナルな仕上がりを実現しやすくなっています。カスタマイズのトレンドはブランドにSKU数の拡大を促し、同じ製品ラインの中で複数の長さ、カール、素材を提供するようになっています。このオプションの増殖は在庫管理の複雑さを増しますが、多様なポートフォリオを管理するスケールを持たない新規参入者にとっての参入障壁も高めています。

DIY美容ソリューションへの嗜好の高まり

パンデミックは、サロンの閉鎖により消費者がプロのサービスを自分で再現せざるを得なくなったことで、自宅での美容ルーティンへのシフトを加速させました。この行動は、多くの消費者がDIYソリューションがコストのほんの一部でプロと同等の結果をもたらすことを発見したため、サロンが再開した後も持続しています。付けまつげは最小限の道具しか必要とせず、練習すれば10分以内に装着できるため、この需要に応えるのに適しています。ハイブリッドワークの台頭により正式な場の頻度も減少し、毎日のまつげエクステの実用性が低下し、特定のイベント向けの使い捨てまつげの魅力が高まっています。ブランドは、別途接着剤を必要としない事前接着済みストリップやマグネットシステムなどのイノベーションを通じて装着プロセスを簡素化することで対応しています。これらの製品改善は、従来の付けまつげが難しすぎる、または時間がかかりすぎると感じていた消費者を取り込むことで、対象市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接着剤による目の刺激やアレルギー反応のリスク | -0.5% | グローバル、品質基準が緩い市場で発生率が高い | 短期(2年以内) |

| 偽造品および低品質製品の増殖 | -0.4% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| プレミアムおよび高品質まつげの高価格 | -0.3% | 可処分所得が低い新興市場 | 長期(4年以上) |

| 合成まつげ素材に関連する環境問題 | -0.2% | 欧州および北米、規制の影響が拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

接着剤による目の刺激やアレルギー反応のリスク

まつげ接着剤にはシアノアクリレート化合物が含まれており、敏感な人にアレルギー性接触皮膚炎、結膜炎、角膜擦過傷を引き起こす可能性があります。米国食品医薬品局(FDA)は連邦食品・医薬品・化粧品法に基づいて化粧品を規制していますが、市販前承認を義務付けていないため、有害事象が報告される前に安全でない製品が消費者に届く可能性があります[2]出典:米国食品医薬品局、「化粧品に対するFDAの権限」、fda.gov。この規制上のギャップはブランドにとってリスクをもたらし、単一の高知名度インシデントがカテゴリー全体にわたって否定的な宣伝を生み出し、消費者の信頼を損なう可能性があります。マグネットラッシュの台頭は接着剤を排除することでこのリスクを部分的に軽減しますが、マグネットシステムは金属感受性や磁力の強度に関する独自の懸念をもたらします。低アレルギー性処方に投資し皮膚科学的テストを実施するブランドは価格プレミアムを得てリスクエクスポージャーを低減できますが、これらの措置は生産コストを増加させ、マスマーケットプレイヤーにとって経済的に実行可能でない場合があります。不適切な使用が有害事象のかなりの割合を占めるため、適切な装着および取り外し技術に関する消費者教育も重要です。

偽造品および低品質製品の増殖

付けまつげカテゴリーは、プレミアムブランドの包装やブランディングを模倣しながら劣った素材と接着剤を使用する偽造品に悩まされています。これらの偽造品は、知的財産権の執行が一貫していないアジア太平洋、中東、アフリカのオンラインマーケットプレイスや非公式小売チャネルで特に蔓延しています。偽造まつげはブランドエクイティと価格決定力を損なうだけでなく、目の感染症やアレルギー反応を引き起こす可能性のある未検査の接着剤や素材を含むことが多いため、安全上のリスクをもたらします。FDAおよび税関当局は定期的に偽造化粧品を押収していますが、不正取引の量は執行能力をはるかに超えています。ブランドは、ホログラフィックラベル、認証データベースにリンクするQRコード、ブロックチェーンベースのサプライチェーン追跡などの偽造防止技術に投資することで対応しています。しかし、これらの措置はコストと複雑さを増し、その有効性は購入前に消費者が真正性を確認する意欲に依存しています。偽造品の増殖はまた、消費者がすべての製品に懐疑的になり最低価格のオプションにデフォルトするという「レモン問題」を生み出し、マージンをさらに圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マグネットイノベーションがストリップの優位性に挑戦

ストリップラッシュは2025年の収益の46.27%を占め、その使いやすさとすべての価格帯および小売チャネルにわたる幅広い入手可能性によって牽引されています。マグネットラッシュは絶対的なシェアでは小さいものの、メーカーが磁力を改良し薄くより快適なバンドを開発するにつれて、2031年にかけてCAGR 8.27%で拡大するでしょう。個別まつげはカスタマイズされたルックを求める上級ユーザーに訴求しますが、その装着の複雑さがマスマーケットへの普及を制限しています。まつげクラスターやアクセントラッシュを含むその他の製品タイプは、結婚式や撮影などのニッチな場面に対応しています。マグネットシステムへのシフトは、スキルの障壁と装着時間を削減する製品へという美容業界のより広いトレンドを反映しており、プロのテクニックなしにプロの仕上がりを求める時間に追われた消費者に対応しています。

製品タイプのセグメント化は、複数のカテゴリーの特徴を組み合わせたハイブリッド形式の台頭によっても再形成されています。例えば、一部のブランドは現在、追加のボリュームのために個別のまつげクラスターを追加できるマグネットストリップラッシュを提供しており、セグメント間の境界を曖昧にしています。このイノベーションは、ハイブリッド製品が複数のユースケースに対応することでより高い価格を正当化するため、多様性と価値に対する消費者の需要によって促進されています。ストリップラッシュセグメントは使いやすさ、手頃な価格、美的インパクトの最良のバランスを提供するため依然として主流ですが、その成長はフォーマットの成熟度とさらなるイノベーションの余地の限界によって制約されています。一方、マグネットラッシュは普及の初期段階にあり、アーリーアダプターの間での新規性の魅力と口コミの話題性から恩恵を受けています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

原材料別:合成繊維がテクスチャーの同等性で人毛に迫る

合成毛は2025年の収益の54.59%を占め、材料科学が柔らかさと自然な外観のギャップを縮めるにつれて人毛を上回るCAGR 7.58%で成長するでしょう。本物のテクスチャーとカールを保持する能力で珍重される人毛は、プレミアムおよびブライダルセグメントの選択肢であり続けますが、供給の制限と倫理的な調達に関する懸念によって制約されています。シルクやミンクを含むその他の素材は超プレミアムのニッチを占めていますが、動物福祉の擁護者からの反発と一部の市場での規制上の制限に直面しています。合成素材の優位性はそのコスト優位性を反映しており、合成まつげは人毛の10分の1のコストで生産でき、天然毛は品質にばらつきがあり、より集中的な加工が必要です。

原材料のセグメント化は文化的な好みにも影響されています。アジアの消費者は合成ウィッグや人工毛エクステへの親しみから合成まつげへの受容度が高い一方、西洋の消費者は天然素材への好みを保持しています。ブランドは合成繊維と天然繊維をブレンドしたハイブリッド素材を開発することで対応し、価格とパフォーマンスの中間点を提供しています。合成セグメントはまた、自然なまつげの成長パターンを模倣したテーパードチップや多色調着色など、繊維技術の進歩からも恩恵を受けています。これらのイノベーションは合成毛と人毛の間のパフォーマンスギャップを縮小しており、消費者が天然素材の価格プレミアムを正当化することをより困難にしています。しかし、合成セグメントは低品質製品が市場に溢れ劣等感の認識を強化した場合、評判上のリスクに直面します。

価格帯別:プレミアムセグメントが憧れの支出を獲得

マスマーケットまつげは2025年の収益の67.28%を占め、ドラッグストア、ハイパーマーケット、オンラインマーケットプレイスにわたるアクセスのしやすさと幅広い流通を反映しています。20USD以上の価格帯のプレミアムまつげは、富裕層の消費者がセレブリティコラボレーション、ラグジュアリーパッケージング、優れた素材を通じて差別化を求めるにつれて、CAGR 7.95%で成長するでしょう。プレミアム化のトレンドはソーシャルメディアによって促進されており、インフルエンサーが高級製品を紹介してフォロワーの間に憧れの需要を生み出しています。プレミアムブランドはまた、ポップアップショップやバーチャル試着ツールを含む体験型マーケティングに投資し、価格プレミアムを正当化して消費者との感情的なつながりを構築しています。

価格帯のセグメント化は二層市場を生み出しており、マスとプレミアムのセグメントが中価格帯のオファリングよりも速く成長しています。この二極化は、富裕層の消費者がラグジュアリー美容製品に費やす可処分所得をより多く持つ一方、価格に敏感な消費者がブランドの威信よりも手頃な価格を優先するという、より広い所得格差のトレンドを反映しています。中価格帯ブランドは、ラグジュアリーブランドの威信に匹敵することなくマスオファリングに対するプレミアムを正当化する価値提案を明確にするのに苦労しています。一部は「マスティージ」ブランドとして手頃な価格でプレミアム品質を提供するよう再ポジショニングすることで対応していますが、この戦略は信頼性を持つために製品開発とマーケティングへの多大な投資を必要とします。プレミアムセグメントはまた、裁量的支出が縮小すると消費者が素早くトレードダウンするため、景気後退に対して脆弱であり、より高リスク・高リターンのポジショニングとなっています。

用途別:再利用可能まつげがサステナビリティメッセージで支持を獲得

使い捨てまつげは2025年の販売量の70.25%を占め、衛生面、利便性、低い初期コストで支持されています。再利用可能まつげは、廃棄物削減と長期的な価値の向上を重視するサステナビリティ意識の高い消費者に支持されてCAGR 6.80%で成長するでしょう。再利用可能セグメントは、購買決定において環境への影響を優先し、適切なクリーニングと保管に時間を投資する意欲のあるZ世代の購買者によって牽引されています。ブランドは、クリーニングソリューション、保管ケース、再利用可能まつげの採用の摩擦を低減する説明コンテンツを提供することでこのシフトを支援しています。しかし、再利用可能セグメントは衛生上の懸念を克服するという課題に直面しており、多くの消費者はクリーニング後でも使用済みまつげを不衛生と認識しています。

用途のセグメント化はまた、消費者が割引価格で使い捨てまつげの月次配送を受けるサブスクリプションモデルの台頭によっても影響を受けており、単位当たりのコストを削減して再注文の必要性をなくしています。サブスクリプションは利便性と予測可能性を求める頻繁なユーザーに訴求し、ブランドに製品開発に役立てられる定期収益と顧客データを提供します。使い捨てセグメントはシンプルさと即時の満足感に対する消費者の好みと一致しているため依然として主流ですが、その成長は環境への批判と使い捨てプラスチックに対する規制上の制限の可能性によって制約されています。再利用可能まつげは、より速く成長しているものの、ブランドが衛生に関する認識を克服してメンテナンスに必要な労力を削減できない限り、少数派セグメントにとどまるでしょう。

流通チャネル別:オンライン小売が専門店モデルを破壊

専門美容店は2025年の収益の35.62%を占め、厳選されたアソートメント、知識豊富なスタッフ、試してから購入できる体験を活用しています。オンライン小売は、自宅配送の利便性、より幅広い製品選択、低い間接費用によって可能になった競争力のある価格設定によって牽引され、CAGR 7.11%で成長するでしょう。スーパーマーケットとハイパーマーケットはワンストップショッピングを求める価格に敏感な消費者に対応し、サロンや直接販売を含むその他のチャネルはニッチなセグメントに対応しています。オンラインへのシフトは、異なるまつげスタイルがどのように見えるかをシミュレートするために拡張現実を使用するバーチャル試着ツールの普及によって加速されており、店内でのテストの必要性を低減しています。

流通チャネルのセグメント化はまた、従来の小売を完全に迂回して自社のウェブサイトとソーシャルメディアチャネルのみを通じて販売するダイレクト・トゥ・コンシューマーブランドの台頭によっても再形成されています。これらのブランドは卸売マークアップを排除することでより高いマージンを獲得し、製品開発とマーケティングに役立てられる顧客データへの直接アクセスを得ています。しかし、ダイレクト・トゥ・コンシューマーブランドは顧客獲得コストという課題に直面しており、認知度を構築してトラフィックを誘導するためにデジタル広告に多大な投資をしなければなりません。専門店は専門的なアドバイスと触覚的な製品評価を重視する消費者にとって依然として関連性がありますが、純粋なEコマースと競争するために体験型オファリングを強化してオンラインとオフラインのチャネルを統合するプレッシャーにさらされています。オンラインセグメントはまた、消費者を割引価格で新しいブランドや製品に紹介し、試用と再購入を促進する美容サブスクリプションボックスの成長からも恩恵を受けています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の37.54%を占め、最大の消費市場であると同時に、中国とインドネシアがグローバルなまつげ生産の大部分を供給する主要な製造拠点でもあります。この地域の成長は、可処分所得の増加、都市化、アイメイクを重視するK-ビューティーおよびJ-ビューティーのトレンドの影響によって牽引されています。インドは高成長市場として台頭しており、マッキンゼーは2030年にかけてグローバルな美容拡大の主要な牽引役の一つとして特定しています[3]出典:The State of Beauty 2025、「消費財」、www.mckinsey.com。この地域はまた、新しい美容トレンドのアーリーアダプターであり、ソーシャルメディアに強く影響される若くデジタルに精通した消費者の大きな基盤からも恩恵を受けています。しかし、アジア太平洋地域は偽造品と断片化した流通ネットワークという課題に直面しており、ブランドが価格と品質基準を執行することを困難にしています。

中東・アフリカは2031年にかけてCAGR 8.84%で成長し、グローバルで最も速い成長率となるでしょう。これはGCC、北アフリカ、サブサハラアフリカにおける富裕化の進展によって牽引されています。この地域の美の基準はドラマチックなアイメイクを重視しており、ボリュームのあるまつげへの強い需要を生み出しています。この地域はまた、製品の入手可能性を改善し非公式チャネルへの依存を低減している近代的な小売形態とEコマースインフラの拡大からも恩恵を受けています。しかし、この地域は経済的な不安定性、政治的不安定性、限られた地域製造能力という課題に直面しており、サプライチェーンのリスクとコストを増大させています。北米と欧州は成熟しているものの、一人当たりの美容支出が高く、プレミアムおよび再利用可能まつげへの強い需要があるため、依然として重要な市場です。これらの地域はまた、消費者と規制当局がエコフレンドリーな素材と包装を推進するサステナビリティトレンドの最前線にいます。

南米は、飽和した地域の外でボリューム成長を求めるマスマーケットプレイヤーの戦場として台頭しています。ブラジル、アルゼンチン、コロンビアが最大の市場であり、消費者は経済的な課題にもかかわらず美容製品への強い親和性を示しています。この地域の成長は、購買力を制限してブランドが一貫した価格を維持することを困難にする通貨の変動、インフレ、所得格差によって制約されています。しかし、この地域は地域の流通ネットワークをナビゲートし、地域の肌のトーンや美の理想に合う大胆なスタイルや濃い色など、地域の好みに合わせた製品を提供できるブランドに機会を提供しています。

競合環境

付けまつげ産業は中程度の断片化を示しており、上位5社であるArdell、Huda Beauty、Kiss Products、Lilly Lashes、Velour Beautyは意味のあるが支配的ではない市場シェアを保有しています。この構造は、地域の専門業者やダイレクト・トゥ・コンシューマーの破壊者がインフルエンサーパートナーシップ、サブスクリプションモデル、迅速な製品イノベーションを通じてニッチなセグメントを獲得する余地を生み出しています。確立されたプレイヤーは、SKU数の拡大、マグネット式および再利用可能な形式への投資、卸売パートナーへの依存を低減する自社Eコマースチャネルの構築によってポジションを守っています。

競争の激しさは参入障壁の低さによって高まっており、アジアの契約製造業者が最小限のコストでプライベートラベルまつげを生産できるため、新しいブランドが限られた資本で参入できます。ホワイトスペースの機会は、日常使いに自然な見た目のまつげを求める高齢の消費者や、グルーミングや美容製品をますます採用している男性消費者など、十分にサービスが提供されていない人口統計に存在します。テクノロジーが主要な差別化要因となっており、ブランドはバーチャル試着ツール、AI搭載の製品推薦、利便性とパーソナライゼーションを高めるサブスクリプションプラットフォームに投資しています。

新興の破壊者はソーシャルコマースを活用し、独立したEコマースサイトなしにInstagramやTikTokを通じて直接販売し、ユーザー生成コンテンツを使用して真正性と信頼を構築しています。競合環境はまた、大手プレイヤーがポートフォリオを拡大して新しい顧客セグメントにアクセスするためにニッチブランドを買収する統合によっても形成されています。しかし、この産業は、まつげ成長セラムや半永久的なまつげエクステなど、まつげを強化するという同じ消費者ニーズに対する代替ソリューションを提供する隣接カテゴリーからの破壊に対して脆弱なままです。

付けまつげ産業リーダー

Ardell Professional

Huda Beauty

Kiss Products Inc.

Lilly Lashes

Velour Beauty

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Kiss Productsは2025年春のネイルおよびまつげコレクションを発表し、革新的なデザインと改良された処方を特徴としています。同社はマグネットまつげメーカーとの競争激化の中、製品開発と市場拡大への注力を維持し続けています。新コレクションは、美容アクセサリー市場でのポジションを強化しながら消費者の需要に応えるKiss Productsのコミットメントを反映しています。

- 2024年12月:MODEL ROCKは竹、麻、綿などの生分解性素材から作られた植物繊維プレスオンまつげを発表し、軽量で柔軟な特性を維持しながらサステナビリティの取り組みを支援するエコフレンドリーな代替品を提供しています。

- 2024年10月:OPT IndustriesはTAD Beautyと提携し、3Dプリントされたセルフアプリケーションまつげを発表しました。このまつげは耐久性と柔軟性を備えており、美容消費者にプレミアム品質の付けまつげの新しいオプションを提供しています。

- 2024年9月:付けまつげ産業の著名なブランドであるVelourは、消費者が個性を表現できるよう設計された新しいプレミアムラインを発表しました。V by Velour eLASHticまつげは、業界初のストレッチフィットまつげバンドを特徴とし、比類のない快適な装着感を保証するものとしてデビューしました。

グローバル付けまつげ市場レポートの調査範囲

付けまつげは、合成または天然繊維を自然のまつげに付着させてより豊かでドラマチックな見た目を作り出す美容強化製品です。グローバル付けまつげ市場は、製品タイプ、原材料、価格帯、用途、流通チャネル、地域によってセグメント化されています。本調査では、製品タイプ別にストリップラッシュ、マグネットラッシュ、個別まつげ、その他の製品タイプに市場をセグメント化しています。原材料別では、合成毛、人毛、その他にわたって市場を検討しています。価格帯別では、マスとプレミアムのセグメントを区別しています。用途別では、使い捨てと再利用可能まつげを分析しています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、専門美容店、オンライン小売店、その他の流通チャネルを評価しています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの地域インサイトを提供しています。市場規模の算定は、前述のすべてのセグメントについてUSDで行われています。

| ストリップラッシュ |

| マグネットラッシュ |

| 個別まつげ |

| その他の製品タイプ |

| 合成毛 |

| 人毛 |

| その他 |

| マス |

| プレミアム |

| 使い捨て |

| 再利用可能 |

| スーパーマーケット/ハイパーマーケット |

| 専門美容店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ストリップラッシュ | |

| マグネットラッシュ | ||

| 個別まつげ | ||

| その他の製品タイプ | ||

| 原材料別 | 合成毛 | |

| 人毛 | ||

| その他 | ||

| 価格帯別 | マス | |

| プレミアム | ||

| 用途別 | 使い捨て | |

| 再利用可能 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門美容店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

付けまつげ市場は2031年までにどの程度の規模になると予測されていますか?

2026年から2031年にかけてCAGR 6.24%で成長し、2031年までに33億7,000万USDに達すると予測されています。

グローバルなまつげ販売において最も速く成長している製品タイプはどれですか?

マグネット形式は、接着剤不要で時間を節約できる装着方法が支持され、2031年にかけてCAGR 8.27%で成長すると予測されています。

現在最も高いシェアを持つ原材料はどれですか?

合成繊維はコスト効率とテクスチャーの改善により、2025年の収益の54.59%をリードしています。

再利用可能まつげが注目を集めているのはなぜですか?

サステナビリティの価値観と一致しており、10〜20回着用可能で、使用ごとのコストを下げながらプラスチック廃棄物を削減できます。

最も強い成長見通しを持つ地域はどこですか?

中東・アフリカ地域は、所得の増加とアイ中心の美の規範に牽引され、2031年にかけてCAGR 8.84%のペースで成長しています。

最終更新日: