レーザー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

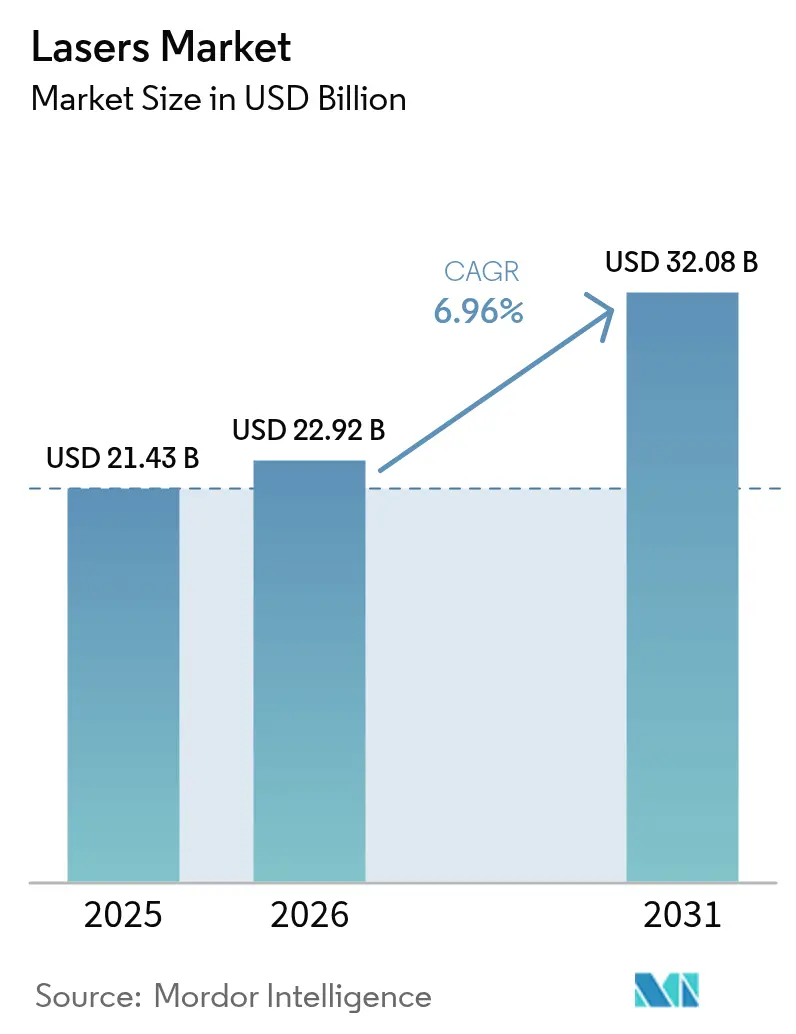

| 市場規模 (2026) | 22.92 十億米ドル |

| 市場規模 (2031) | 32.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザー市場分析

レーザー市場規模は2025年の212億3,000万USDから2026年には229億2,000万USDへと成長し、2026年~2031年のCAGR 6.96%で2031年までに320億8,000万USDに達すると予測されています。この拡大は、精密マイクロマシニング、積層造形、自律走行モビリティ、次世代ディスプレイ生産における導入拡大を反映しています。10 nm以下の半導体フィーチャーを加工するウルトラファストパルス光源と、より厚い金属板を切断するkWクラスのファイバーシステムは、大量生産工場において主流となっています。政府が資金提供するフォトニクスクラスターがアジア太平洋地域のエコシステム開発を加速させる一方、積層造形用レーザーは航空宇宙部品の材料廃棄物を削減し、生産サイクルを短縮しています。ガリウム、ゲルマニウム、リン化インジウム基板に関するサプライチェーンリスクは依然として逆風となっていますが、熱管理とビーム結合アーキテクチャにおける革新が達成可能な出力上限を引き続き引き上げています。

主要レポートのポイント

- レーザータイプ別では、ファイバーレーザーが2025年のグローバルレーザー市場において収益シェア41.40%を占め、固体レーザーは2031年に向けてCAGR 9.18%で加速しています。

- 用途別では、材料加工が2025年のグローバルレーザー市場規模の30.10%のシェアでトップとなり、センサーは2031年までにCAGR 8.58%で拡大すると予測されています。

- 出力別では、中出力システムが2025年のグローバルレーザー市場シェアの43.60%を占め、高出力ユニットは2031年に向けてCAGR 8.74%で進展しています。

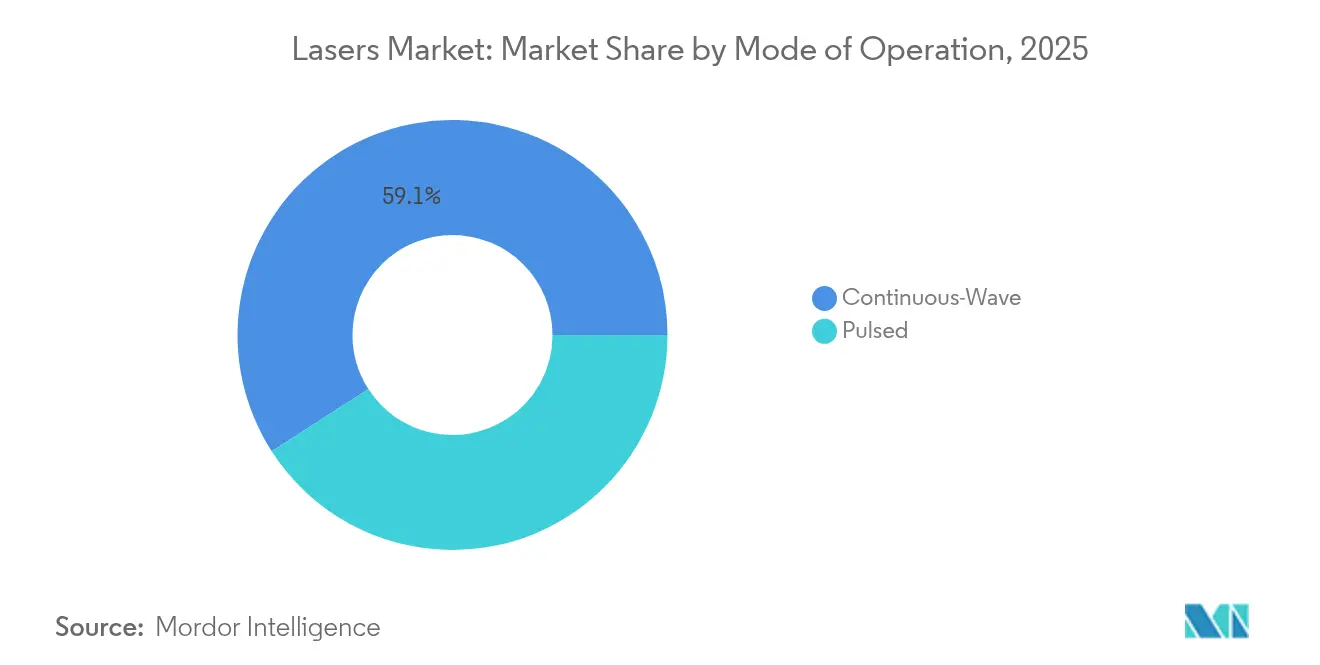

- 動作モード別では、連続波光源が2025年のグローバルレーザー市場規模の59.10%のシェアを保持し、パルスレーザーはCAGR 9.03%で最も速い成長を記録しています。

- エンドユーザー産業別では、電子・半導体プレイヤーが2025年の収益の25.10%を占め、自動車製造は2031年に向けてCAGR 8.96%で最も強い勢いを示しています。

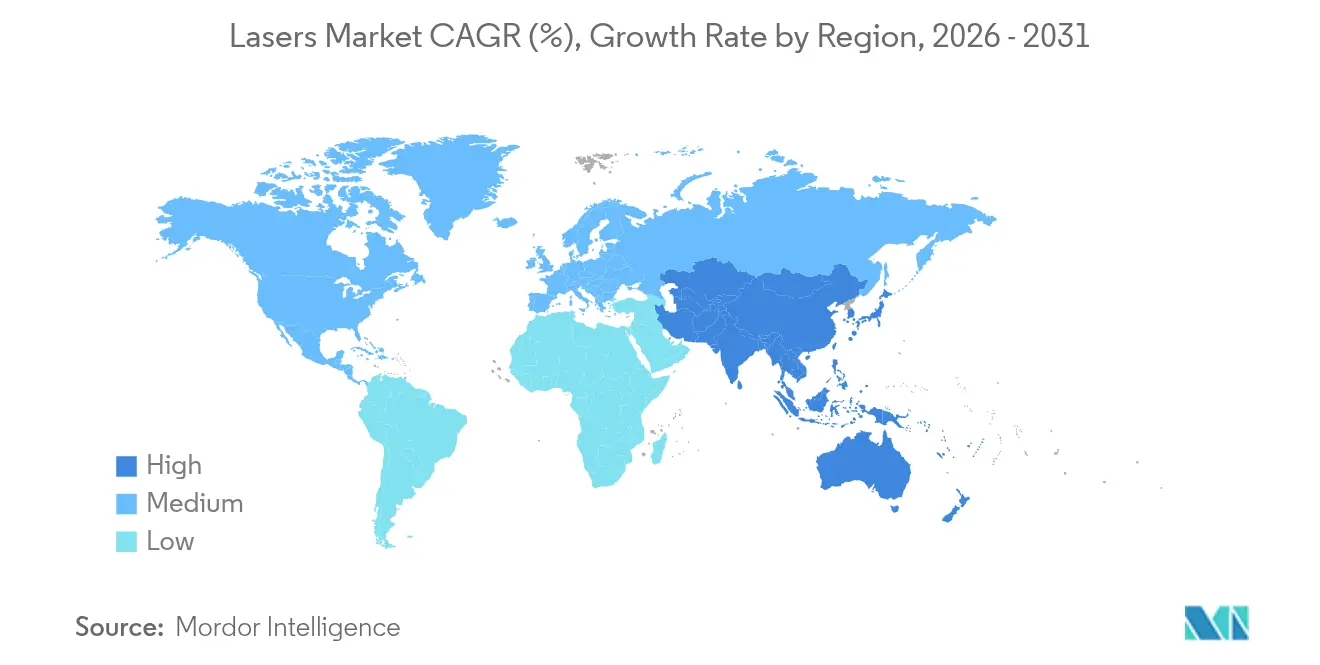

- 地域別では、アジア太平洋が2025年に46.40%のシェアで首位を占め、半導体・ディスプレイ製造ハブに支えられてCAGR 8.17%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレーザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体バックエンドパッケージングにおける高精度マイクロマシニングへの需要急増 | +1.2% | アジア太平洋中心、北米への波及 | 中期(2~4年) |

| 航空宇宙超合金部品向け積層造形レーザーの採用拡大 | +0.8% | 北米・欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 自律走行モビリティスタックへのLiDARレーザー設置増加 | +1.0% | グローバル、北米・欧州・中国での早期普及 | 中期(2~4年) |

| 次世代OLEDおよびマイクロLEDディスプレイ修復向けウルトラファストレーザーの利用拡大 | +0.6% | アジア太平洋優位、北米での選択的採用 | 短期(2年以内) |

| 地域製造エコシステムを推進する政府資金によるフォトニクスクラスター | +0.4% | 北米、欧州、一部アジア太平洋地域 | 長期(4年以上) |

| 板金切断向けkWクラスファイバーレーザーの価格・性能の急速な改善 | +0.7% | グローバル、製造集積はアジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

半導体バックエンドパッケージングにおける高精度マイクロマシニングへの需要急増

ファンアウトウェーハレベルパッケージングおよびスルーガラスビアプロセスは、300 mmウェーハ全体にわたる均一なビア形成を確保するため、パルス間エネルギー偏差1%未満で10 µm以下のフィーチャーを実現するフェムト秒およびエキシマー光源を規定しています[1]Gigaphoton、「最先端リソグラフィー向けディープUVエキシマーレーザー」、gigaphoton.com。ワイヤーボンディングをレーザー形成マイクロバンプに置き換えることで、相互接続抵抗が40%低減し、三次元チップスタックへの道が開かれます。インサイチュモニタリングと同期したビーム整形モジュールにより、大量生産ファブにおける歩留まりが向上し、スクラップ率が低下します。アジア太平洋のファウンドリーはターンキーレーザーステーションの調達を継続しており、ウルトラファスト光源サプライヤーに対して大きな需要を生み出しています。パッケージングラインのタクトタイムが短縮されるにつれ、さらに高い繰り返し周波数への需要がプレミアムウルトラファストティアの平均販売価格を押し上げると予想されます。

航空宇宙超合金部品向け積層造形レーザーの採用拡大

航空宇宙の主要企業は現在、材料利用率95%以上でチタンアルミナイドおよびニッケル超合金を加工するパウダーベッドフュージョンファイバーレーザーを認定しており、切削加工を大幅に上回る性能を発揮しています[2]Civan Lasers、「ダイナミックビームレーザー溶接結果」、civanlasers.com。ダイナミックビーム整形によりビルドサイクルが40%短縮され、エネルギー消費が60%削減される一方、飛行ハードウェアに不可欠なミクロ組織の完全性が維持されます。AS9100の改訂版はレーザー印刷部品を明示的に参照しており、認証ワークフローを簡素化しています。米国および欧州のエンジンプログラムは、経済的に機械加工できない「プリントファースト」形状を設計に取り込む傾向が強まっています。この転換により、レーザー需要はワイドボディ機の更新と、今世紀末に就役予定の極超音速推進プロジェクトに結びついています。

自律走行モビリティスタックへのLiDARレーザー設置増加

AMS OSRAMによる初のAEC-Q102認定8チャンネル915 nmダイオードアレイは、30%の効率向上とともに1,000 Wのピーク光出力を実現し、量産車向けの信頼性要件を満たしています[3]AMS OSRAM、「自動車用LiDARレーザーリリース」、ams-osram.com。ソリッドステートビームステアリングにより可動ミラーが不要となり、部品点数が削減され、自動車の使用サイクルに対する堅牢性が向上します。バッテリー電気自動車は消費電力の低減により、バッテリーパックを大型化することなく走行距離が延長されます。乗用車にとどまらず、自治体はスマートシティの交通管理やロボティクスフリートにルーフトップLiDARユニットを導入しています。ユニットコストが200 USD以下に低下するにつれ、複数センサー構成がレベル4自律走行に対して実現可能となり、予測期間中にダイオード消費量が指数関数的に増加することが見込まれます。

次世代OLEDおよびマイクロLEDディスプレイ修復向けウルトラファストレーザーの利用拡大

ディスプレイファブは、熱損傷なしに欠陥ピクセルを除去するフェムト秒ワークステーションを統合しており、パネル歩留まりを最大25%向上させています[5]Coherent、「ディスプレイ修復向けウルトラファストレーザー」、coherent.com 。プレミアムAR/VRヘッドセットが要求する1インチあたり3,000ピクセルの密度は機械的な再加工を不可能にしており、ウルトラファストアブレーションが唯一実行可能な修復手段として位置づけられています。マルチスポットスキャニングヘッドは現在、LCDラインのタクトタイムに合わせてGen-10.5基板を処理しており、コスト差を縮小しています。アジアのパネルメーカーは自動欠陥マッピングとクローズドループレーザーパラメーターを組み合わせ、手動検査を排除しています。北米のファブはQD-OLEDパイロットランに同様のラインを採用しており、短期的に地理的な普及が広がることを示しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質ガリウムヒ素・リン化インジウムエピウェーハの慢性的不足 | -0.9% | グローバル、アジア太平洋および北米への深刻な影響 | 中期(2~4年) |

| 特定国への高出力レーザー出荷を制限する輸出規制体制 | -0.5% | グローバル、一部地域への選択的制限 | 長期(4年以上) |

| 30 kW超での熱管理の課題が切断厚さロードマップを制限 | -0.4% | グローバル、産業製造地域に集中 | 中期(2~4年) |

| 断片化した安全規格がOEMの認証コストを増加 | -0.3% | グローバル、地域ごとに異なるコンプライアンス要件 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高品質ガリウムヒ素・リン化インジウムエピウェーハの慢性的不足

ガリウムおよびゲルマニウムへの輸出規制が、高出力レーザーダイオードに不可欠な化合物半導体基板の不足を深刻化させています。ロット間の熱伝導率のばらつきにより、レーザーメーカーは長期にわたる再認定サイクルを余儀なくされ、出荷が遅延し在庫バッファーが増大しています。北米および欧州のスタートアップが新たな結晶成長ファブを計画していますが、設備のリードタイムとプロセスノウハウにより、本格的な生産量は2027年以降となる見込みです。プレミアム基板価格は、特に高温接合部で動作するLiDARおよびテレコムレーザーにおいて、部品表コストを二桁台で押し上げています。メーカーはシリコンベースのインターポーザーを用いて既存のエピウェーハ供給を延ばす実験を行っていますが、性能上のペナルティは依然として無視できないものとなっています。

特定国への高出力レーザー出荷を制限する輸出規制体制

デュアルユース規制は特定の出力密度を超えるレーザーを制限しており、6ヶ月を超えるライセンスサイクルを課し、5~10%のコンプライアンスコストを追加します。制限市場の地域チャンピオンは国内開発の代替品でシェアを獲得し、技術標準を断片化させています。輸出の不確実性はまた、高出力研究開発への多国籍投資を抑制し、イノベーションのペースを遅らせています。量子カスケードおよび自由電子光源をカバーする提案規則が規制対象品目の範囲を拡大しており、ベンダーは最終用途モニタリングの強化を迫られています。長期的には、ワッセナー協定における調和努力が障壁を緩和する可能性がありますが、機密性の高い地域にサービスを提供するサプライヤーにとって、近期の収益見通しは依然として不透明です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レーザータイプ別:ファイバーの優位性が固体レーザーの挑戦に直面

ファイバーレーザーは、優れたビーム品質、オールファイバーアーキテクチャ、最小限のサービス需要により、2025年のグローバルレーザー市場の41.40%を占めました。しかし固体レーザープラットフォームは、指向性エネルギー兵器や核融合実験がメガワット級の光学チェーンを必要とするため、2031年に向けて最も速いCAGR 9.18%を記録しています。固体レーザーデバイスのグローバルレーザー市場規模は、防衛資金パイプラインを反映して2031年までに56億2,000万USDを超えると予測されています。スラブ利得媒体を装甲ファイバー伝送ラインに接続するハイブリッド構成は、輝度を維持しながら単一ファイバーの出力上限を超えるのに役立っています。CO₂光源は厚板切断において存続し、ダイオードレーザーはポンプアレイおよびダイレクトライト用途で拡大しています。エキシマーおよびUVバリアントは100 nm以下の半導体リソグラフィーに不可欠であり、周期的なファウンドリー設備投資にもかかわらず安定した需要を維持しています。

分散利得アーキテクチャに関する継続的な研究は、熱誘起モード不安定性なしに出力をスケールアップする可能性を示しています。自由電子および量子カスケード技術はニッチな分光領域に留まっていますが、コンパクトな加速器構造における突破口が最終的に中赤外線アクセスを民主化する可能性があります。IEC 60825-1に基づく安全コンプライアンスがエンクロージャー設計を形成し、高自動化工場における総着地コストに影響を与えています。ファイバーの信頼性と固体レーザーの出力を融合させたベンダーは、用途の境界が曖昧になるにつれて不均衡なシェアを獲得する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:材料加工のリーダーシップがセンサーの圧力に直面

材料加工は2025年のグローバルレーザー市場の30.10%のシェアを維持し、自動車、航空宇宙、一般産業にわたる切断、溶接、穿孔、積層造形プロセスを網羅しています。しかしLiDARや分光モジュールを中心とするセンサー展開はCAGR 8.58%を記録しており、今世紀末までにその差を縮める勢いです。重工業の受注は依然として景気循環的ですが、既存工場の改修プログラムがベースラインボリュームを維持しています。並行して、医療・美容レーザーは低侵襲性と迅速な回復を好む外来処置からの漸進的な成長を取り込んでいます。

リソグラフィー支出は大手ファウンドリーの先端ノードの立ち上げに左右されており、各EUVスキャナーには複数の高繰り返し周波数エキシマー光源が組み込まれています。次世代ディスプレイは歩留まりを維持するためにウルトラファスト修復に依存しており、パネルの利益率向上を実現しています。対無人機任務向けの高エネルギーシステムの軍事調達は不規則性をもたらしますが、基礎光学研究への公共部門の資金も増加させています。エッジおよびクラウドデータセンターが急増するにつれ、光インターコネクト需要がテレコムレーザーの量を押し上げ、グローバルレーザー市場内の用途ミックスの多様性を強化しています。

出力別:中出力の優位性が高出力の成長に挑戦される

1 kWから3 kWの中出力ユニットが2025年のグローバルレーザー市場シェアの43.60%を占め、板金加工においてコストとスループットのバランスを取っています。3 kW超の高出力機は、より厚い材料と防衛システムがより深い貫通を必要とするため、最も速いCAGR 8.74%を記録しています。革新的なコールドプレート冷却とアクティブファイバー径チューニングにより、壊滅的なモード崩壊なしにCW出力が40 kWを超えています。高出力カテゴリーのグローバルレーザー市場規模は2031年までに107億8,000万USDに近づく見込みです。

スペクトルおよびコヒーレントビーム結合法は、単一開口の制約を克服して数十のエミッターを回折限界スポットに集約します。プロセス制御ソフトウェアはインプロセス高温測定に基づいてパラメーターを自己最適化するAIループを組み込み、初回歩留まりを向上させています。一方、1 kW未満のユニットはマーキング、眼科、研究において、スポット安定性が出力よりも重視される分野での関連性を維持しています。デューティサイクルが上昇するにつれ、モジュール式チラー設計がフィールドアップグレードを簡素化し、設備寿命を延ばし、ジョブショップの総所有コストを改善しています。

動作モード別:連続波の安定性対パルスの精度

連続波構成は2025年の収益の59.10%を占め、切断、溶接、積層造形における均一なエネルギー供給で高く評価されています。パルス光源、特にフェムト秒およびピコ秒領域は、半導体、医療、マイクロエレクトロニクスユーザーが最小限の熱フットプリントを追求するため、2031年に向けてCAGR 9.03%を記録しています。デュアルモードアーキテクチャにより、オペレーターはハードウェアを交換することなく単一ヘッド内でCWとパルスを切り替えることができ、多様なタスクに対応しています。

現在5 MHzを超える高繰り返し周波数は、コールドアブレーションの利点を損なうことなくスループットを向上させます。パルスモードで使用される量子カスケードレーザーはガスセンシング感度を高め、気候モニタリングおよび石油化学安全分野での機会を創出しています。適応パルス整形モジュールは材料吸収スペクトルに合わせて時間的エンベロープを調整し、プロセス効率を向上させています。ソフトウェア定義フォトニクスが成熟するにつれ、モードの柔軟性はグローバルレーザー市場全体の調達入札における重要な差別化要因となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:電子機器のリーダーシップが自動車の挑戦に直面

電子・半導体顧客は2025年のグローバルレーザー市場収益の25.10%を占め、ウェーハダイシング、バンプ形成、部品マーキングにナノメーター精度のビーム位置決めを活用しています。しかし自動車OEMは、電気自動車バッテリー溶接とLiDAR採用がラインの改修を加速させるため、最も速いCAGR 8.96%を記録しています。産業機械メーカーはレーザーを導入して、エネルギー効率規制を満たす軽量構造設計を実現しています。

航空宇宙・防衛プログラムは積層造形および指向性エネルギープラットフォームを統合し、民間生産ラインへのデュアルユースの波及効果をもたらしています。医療機関は皮膚科および眼科レーザーの使用を拡大しており、迅速で低侵襲な治療に対する患者の好みから恩恵を受けています。学術・国立研究所は特殊波長やカスタムパルス構造への需要を維持し、後に商業市場に移行するフロンティア研究のパイプラインを確保しています。このような顧客ミックスにより、周期的な設備投資予算を乗り越えるサプライヤーにとって強靭な収益基盤が形成されています。

地域分析

アジア太平洋は2025年のグローバルレーザー市場の46.40%を支配し、密集した半導体ファブ、急成長するディスプレイライン、国家支援のフォトニクスパークに牽引されて2031年に向けてCAGR 8.17%で成長すると予測されています。中国は先端リソグラフィーノード向けのエキシマーおよびウルトラファスト調達をリードし、日本は優れたビーム品質を要求する精密加工用途を洗練させています。韓国のOLEDおよびマイクロLEDラインは高稼働率を維持し、継続的なレーザーサービス契約を支えています。インドの生産連動型インセンティブ制度は工作機械メーカーをレーザー切断・溶接能力の国産化に誘引し、対応可能な需要を拡大しています。台湾とシンガポールはそれぞれ化合物半導体および精密工学クラスターからニッチなボリュームを提供しています。

北米は航空宇宙の生産レートとメガワット級指向性エネルギーシステムの防衛契約に支えられて第2位にランクされています。Manufacturing USA傘下の米国フォトニクスハブは、集積フォトニクスおよび量子カスケード設計におけるスタートアップ形成を促進しています。カナダの材料科学研究所は地元の機械工場と連携してレーザークラッディングおよび硬化の試験を行い、メキシコの電気自動車回廊はバッテリートレイ向けのファイバーレーザー溶接を拡大しています。国境を越えたサプライチェーンはUSMCAの調和から恩恵を受けていますが、輸出規制が特定の仕向地への高出力ユニットの出荷を制限しています。環境モニタリング規制もまた、中赤外線ガスセンシングモジュールの国内需要を刺激しています。

欧州は、高エネルギー研究レーザーを推進するドイツの機械大手とフランスの防衛インテグレーターを通じて注目すべきシェアを保持しています。英国は層間剥離欠陥を最小化するためにレーザーアブレーションによる航空宇宙複合材加工を追求し、イタリアのスーパーカーメーカーはマルチkWディスクレーザーを採用してアルミニウムシャシーを効率的に溶接しています。機械指令およびIEC 60825-1の整合を含むEU全域の規制が、輸出グレードシステムに組み込まれた安全機能を形成しています。DioHELIOSのような共同プログラムは核融合エネルギー実現に向けた欧州の取り組みを示しており、コンソーシアムがダイオードレーザーの専門知識を結集してコスト効率の高いスケーリングを推進しています。拡大する グリーン水素イニシアチブは、地域全体でのレーザーベースの板材切断および配管溶接への関心をさらに高めています。

競合環境

レーザー市場のトップ企業

グローバルレーザー市場における競争は、上位5社が合計約50%のシェアを確保しているため、中程度の集中度を維持していますが、地域の挑戦者が積極的な価格設定とローカライズされたサポートによってシェアを侵食しています。Coherent と IPG Photonics は垂直統合されたダイオードおよびファイバー生産を活用して、基板価格急騰時のマージンを守っています。TRUMPFのAI強化制御ソフトウェアはSiMa.aiと共同開発され、溶接品質モニタリングを向上させ、高付加価値の自動車アカウントを確保しています。

中国の参入企業であるRaycusとHans Laserは、特に板金加工業者向けの中出力ファイバーユニットにおいて性能差を縮めています。Raycusは輸出規制を回避するために国内調達のダイオードをバンドルし、価格感応度の高い東南アジア市場で西側競合他社を下回る価格を提示しています。同時に、欧州のニッチプレイヤーはウルトラファストおよび中赤外線イノベーションを先導し、分散管理とモノリシックキャビティ設計に関する特許を確保しています。

エコシステムの複雑性が増すにつれ、戦略的パートナーシップが増殖しており、レーザーメーカーは光学、AI、モーション制御の専門家と組んでターンキーセルを提供しています。窒化ガリウムおよびリン化インジウムエピウェーハ生産に焦点を当てた合弁事業は、化合物基板のボトルネックを緩和することを目指しています。全体として、知的財産の幅広さ、チャネルリーチ、サプライチェーンの強靭性が勝者を差別化し、コスト圧力の下でコモディティセグメントが着実にコモディティ化しています。

レーザー産業リーダー

Coherent Corp.

IPG Photonics Corporation

TRUMPF SE + Co. KG

Wuhan Raycus Fiber Laser Technologies Co. Ltd.

Lumentum Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:AMS OSRAMは、30%の効率改善とともに1,000 Wのピーク光出力を実現する、初の自動車グレード8チャンネル915 nmレーザーダイオードアレイ「SPL S8L91A_3 A01」を発売しました。

- 2024年12月:AmplitudeとFocused Energyは、慣性核融合エネルギー向けキロジュールクラスレーザーの共同開発に向けて4,000万USDの契約を締結しました。

- 2024年11月:NANO Nuclear EnergyはLIS Technologiesに200万USDを投資し、レーザーベースのウラン濃縮の推進を図りました。

- 2024年11月:フラウンホーファーILTは、将来の核融合プラントに向けたダイオードレーザーモジュールのスケールアップを目的とするDioHELIOSプロジェクトを開始しました。

グローバルレーザー市場レポートの調査範囲

本市場は、グローバル市場プレイヤーが提供するレーザーソリューションの販売から生じる収益によって定義されます。レーザーは材料加工、美容外科、防衛において主要な用途を持っています。

レーザー技術市場は、タイプ(ファイバーレーザー、ダイオードレーザー、CO/CO₂レーザー、固体レーザー、その他のタイプ)、用途(通信、材料加工、医療・美容、リソグラフィー、研究開発、軍事・防衛、センサー、ディスプレイ、その他の用途(マーキング、光学ストレージ、印刷))、地域(アジア太平洋〔中国、インド、日本、韓国〕、北米〔米国、カナダ、メキシコ〕、欧州〔ドイツ、英国、フランス、イタリア〕、その他の地域〔南米、中東〕)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ファイバーレーザー |

| ダイオードレーザー |

| CO₂レーザー |

| 固体レーザー |

| エキシマーおよび紫外線レーザー |

| その他のタイプ(量子カスケード、自由電子) |

| 材料加工(切断、溶接、穿孔) |

| 通信および光インターコネクト |

| 医療・美容 |

| リソグラフィーおよび半導体計測 |

| 軍事・防衛 |

| ディスプレイ(OLED、マイクロLED、プロジェクション) |

| センサー(LiDAR、分光) |

| 印刷・マーキング |

| 低出力(1 kW未満) |

| 中出力(1~3 kW) |

| 高出力(3 kW超) |

| 連続波(CW) |

| パルス(ns、ps、fs) |

| 電子・半導体 |

| 自動車 |

| 産業機械 |

| 医療 |

| 航空宇宙・防衛 |

| 研究・学術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| レーザータイプ別 | ファイバーレーザー | |

| ダイオードレーザー | ||

| CO₂レーザー | ||

| 固体レーザー | ||

| エキシマーおよび紫外線レーザー | ||

| その他のタイプ(量子カスケード、自由電子) | ||

| 用途別 | 材料加工(切断、溶接、穿孔) | |

| 通信および光インターコネクト | ||

| 医療・美容 | ||

| リソグラフィーおよび半導体計測 | ||

| 軍事・防衛 | ||

| ディスプレイ(OLED、マイクロLED、プロジェクション) | ||

| センサー(LiDAR、分光) | ||

| 印刷・マーキング | ||

| 出力別 | 低出力(1 kW未満) | |

| 中出力(1~3 kW) | ||

| 高出力(3 kW超) | ||

| 動作モード別 | 連続波(CW) | |

| パルス(ns、ps、fs) | ||

| エンドユーザー産業別 | 電子・半導体 | |

| 自動車 | ||

| 産業機械 | ||

| 医療 | ||

| 航空宇宙・防衛 | ||

| 研究・学術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のグローバルレーザー市場規模はいくらで、2031年までにどのような成長が見込まれますか?

市場は2026年に229億2,000万USDとなり、2031年までに320億8,000万USDに達すると予測されており、CAGR 6.96%に相当します。

現在最大のシェアを持つレーザータイプはどれですか?

ファイバーレーザーは現在、高いビーム品質と低いメンテナンス需要により、グローバル収益の41.40%を占めています。

最も速く成長しているエンドユーザー産業はどれですか?

自動車製造が最も高い勢いを記録しており、電気自動車バッテリー溶接とLiDAR統合の加速によりCAGR 8.96%で拡大しています。

アジア太平洋が主要地域である理由は何ですか?

集中した半導体ファブ、広範なディスプレイ生産、強力な政府資金により、アジア太平洋は46.40%のシェアを持ち、予測CAGRは8.17%です。

レーザーメーカーが直面する主なサプライチェーンリスクは何ですか?

ガリウムヒ素およびリン化インジウムエピウェーハの不足が高出力ダイオード生産を制約し、材料コストを引き上げています。

主要ベンダー間の競争集中度はどの程度ですか?

上位5社が収益の約50%を支配しており、中程度の集中度と新興地域プレイヤーからの継続的な圧力を示しています。

最終更新日: