石材フローリング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.99 十億米ドル |

| 市場規模 (2031) | 16.62 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

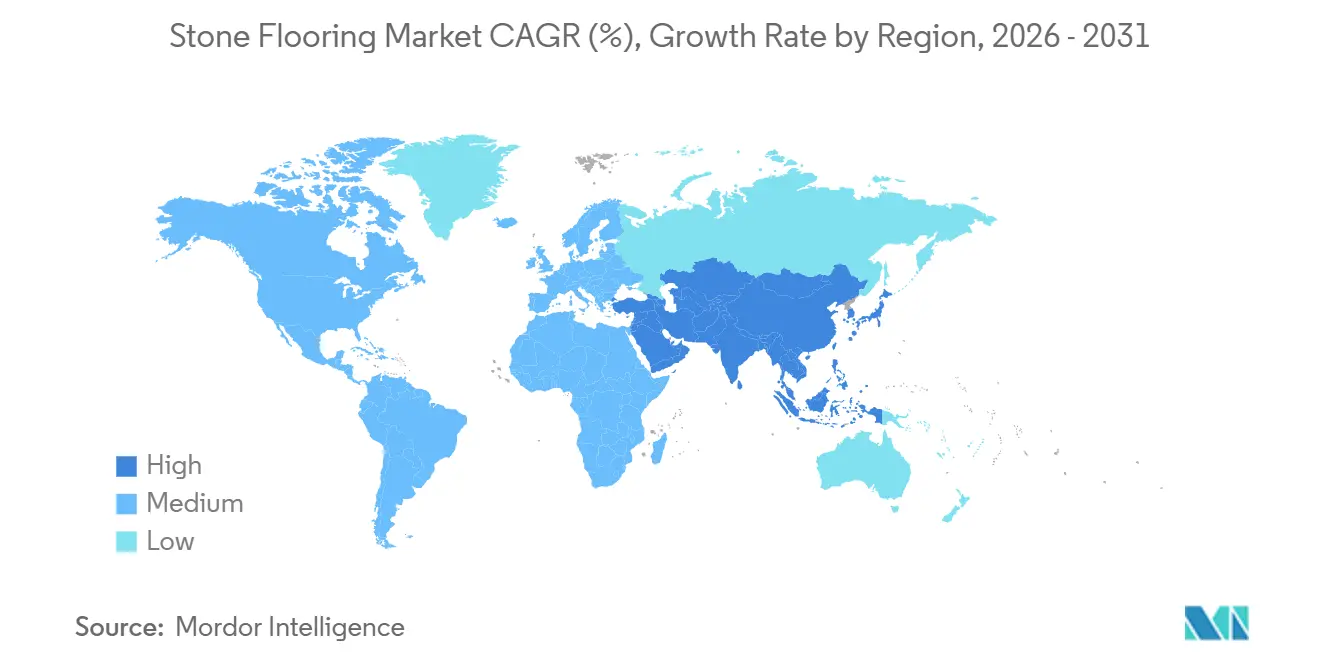

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

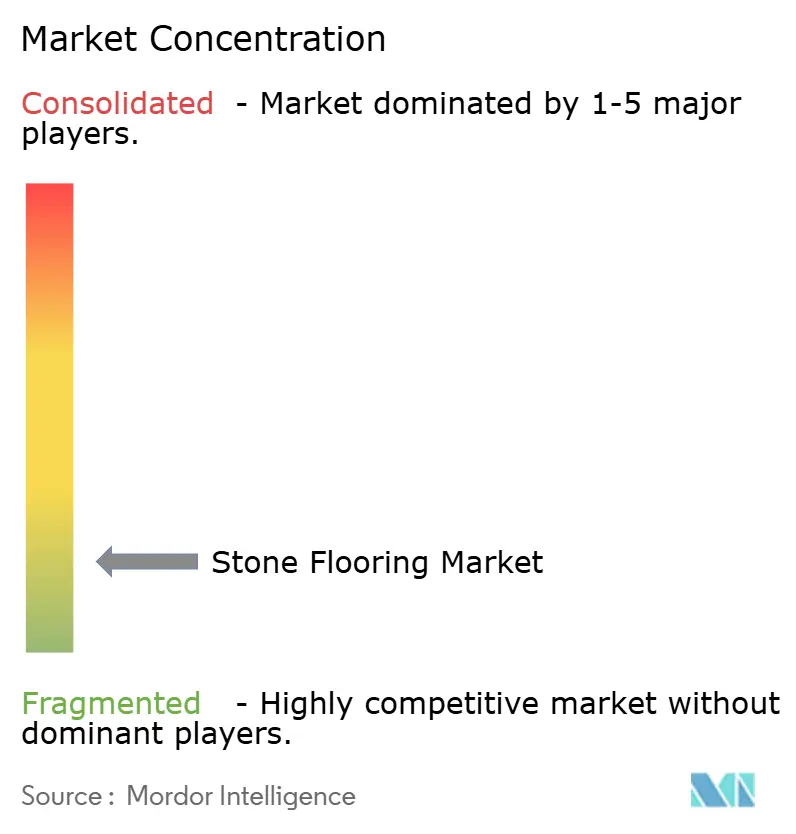

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石材フローリング市場分析

石材フローリング市場規模は、2025年の135億1,000万米ドルから2026年には139億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)3.52%で2031年までに166億2,000万米ドルに達すると予測されています。この見通しは、数量増加よりもプレミアム化、技術仕様、持続可能な調達を通じて成長するカテゴリーと一致しており、石材フローリング市場における安定した価格設定とミックスアップグレードを支えています。競争力学は依然として分散しており、追跡可能で環境負荷の低い採掘・加工に投資する統合サプライヤーとともに地域専門業者が優位に立ち、石材フローリング市場における入札規律を維持しています。製品・プロセスのイノベーションは、性能とコンプライアンスが重要な分野での採用を加速させており、焼結・エンジニアード製品が高トラフィックの商業用フローリングの仕様を拡大しています。環境・健康・安全への配慮も選択に影響を与えており、天然石と次世代低シリカエンジニアード表面は、主要な建築プログラムにおける進化する労働安全衛生および大気質への期待に合致しています。

レポートの主要なポイント

- 製品タイプ別では、大理石が2025年の石材フローリング市場シェアの32.20%をリードし、エンジニアード・複合石材は2031年までに年平均成長率(CAGR)5.26%で拡大すると予測されています。これらの数値は、伝統的な用途における安定性と、新築および改修における衛生・均一性要件を満たすエンジニアードフォーマットへの勢いの組み合わせを反映しています。

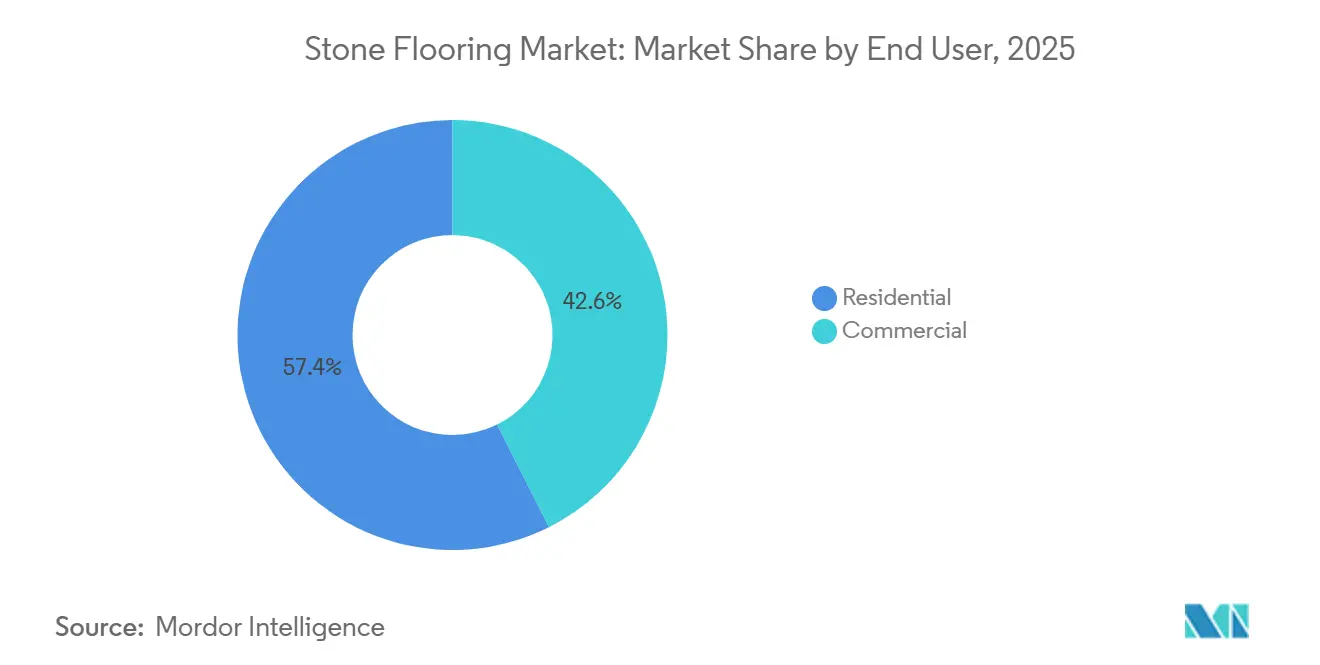

- エンドユーザー別では、住宅が2025年の石材フローリング市場シェアの57.40%を占め、商業建設は2031年までに最高の予測年平均成長率(CAGR)6.03%を記録しました。病院、ホスピタリティ、企業施設における需要は、持続可能性報告ニーズを満たす耐久性の高い低メンテナンスの石材ソリューションを好みます。

- 建設タイプ別では、新築が2025年の石材フローリング市場シェアの59.05%を維持し、リモデリング/改修は2031年までに年平均成長率(CAGR)5.74%で成長すると予測されています。老朽化した住宅ストックと商業スペースにおけるブランド標準の更新サイクルが、主要都市市場全体での改修活動を持続させています。

- 流通チャネル別では、B2C/小売消費者が2025年の石材フローリング市場シェアの66.60%を占め、B2B/請負業者/建設業者は2031年までに年平均成長率(CAGR)5.63%で拡大すると予測されています。請負業者主導のワークフローは、スケジュール通りの資材継続性を確保するためにデジタルツールと直接関係にますます依存しています。

- 地域別では、アジア太平洋が2025年の石材フローリング市場シェアの41.05%をリードし、中東・アフリカは2031年までに年平均成長率(CAGR)4.47%で最も急成長する地域と予測されています。加工能力、採石場への近接性、大型プロジェクトサイクルがこの需要分布を支えています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

石材フローリング市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進市場における改修アップサイクル:繰り延べられた交換用フローリングの解放 | +1.2% | 北米と西欧が最も強く、 一戸建て住宅の改修において顕著 | 中期(2〜4年) |

| アジア太平洋の建設パイプラインと採石場の近接性がコスト優位な供給を持続 | +0.9% | アジア太平洋がコア、中東の プロジェクト調達へのスピルオーバー | 長期(4年以上) |

| 高トラフィックスペースにおけるプレミアムで耐久性が高く低VOCのフロア仕上げへのシフト | +0.7% | グローバル、北米とEUの商業ホスピタリティおよび ヘルスケアが主導 | 中期(2〜4年) |

| 加工イノベーション(CNC、ウォータージェット、樹脂処理)によるフォーマットと歩留まりの拡大 | +0.5% | 欧州と北米の加工拠点、 トルコとインドで新興 | 長期(4年以上) |

| ESG主導の仕様における天然石の低内包炭素の優位性 | +0.4% | 北米のLEEDプロジェクト、EUの グリーンビルディング義務、および企業コミットメント | 長期(4年以上) |

| 焼結・超コンパクトスラブが重摩耗フローリング向けの「石材」予算を拡大 | +0.8% | グローバル、アジア太平洋の 新築と北米の商業改修で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進市場における改修アップサイクル:繰り延べられた交換用フローリングの解放

北米と西欧のリモデリングおよび改修プログラムは、キッチン、バスルーム、廊下、共用エリアにおける繰り延べられた交換用フローリングを継続的に解放しており、石材フローリング市場においてプレミアム硬質表面の安定したパイプラインを支えています。一戸建て住宅所有者と高級集合住宅投資家は、耐久性と衛生的な仕上げを優先するアップグレードを実施しており、多くの場合、デジタルデザインサポートとキュレーションされたディスプレイが意思決定リスクを低減します。制度的なデザイン基準も製品選択を形成しており、一部の公共住宅および集合住宅のフレームワークは、補助金付き物件における材料の適合性に影響を与えるメンテナンスとライフサイクルコストの考慮事項を参照しています [1]出典:「2025年集合住宅設計・建設基準」、コネチカット住宅金融局、chfa.org。商業事業者は、ブランディングとゲスト体験の目標に合わせてロビーや高トラフィックスペースの刷新を継続しており、これは通常、石材フローリング市場において一貫した外観、表面の完全性、および文書化された環境認証を持つ材料を好みます。幅広いローカル在庫と可視化ツールおよび信頼性の高い施工業者ネットワークを組み合わせるサプライヤーは、改修スケジュールにおけるコンバージョン率を向上させており、このパターンは地域施設と電子商取引対応の品揃えを拡大する流通業者の間で見られます。中期的には、改修の波はブランド標準の更新と住宅所有者の資産サイクルと同期したままであり、石材フローリング市場において改修を信頼性の高い成長レーンとして維持しています。

アジア太平洋の建設パイプラインと採石場の近接性がコスト優位な供給を持続

アジア太平洋の採掘、加工、輸出物流におけるリーダーシップは、石材フローリング市場における中心的な役割を持続させる構造的なコスト優位性を支えています。インドの生産者は、国内開発業者と輸出チャネルの両方に供給する工業化プラットフォーム上でクォーツおよびエンジニアードストーンの能力を拡大し、グローバルな調達を多様化する追加供給を加えています。グローバルブランドも、貨物および規制リスクを軽減しながらアジア太平洋を原材料・部品調達のコアノードとして維持するために、北米需要に近い生産拠点を確立しており、石材フローリング市場における地域的な可用性のバランスを取っています。並行して、欧州および中東のバイヤーは、確立された採石場から港湾へのコリドーに支えられ、大規模なホスピタリティおよび公共プログラムの美的・性能目標を満たす輸入大理石、花崗岩、クォーツァイトとローカルストーンを組み合わせ続けています。主要な採石場と工場が採用した文書化および認証の実践は、プロジェクト仕様時にLEEDおよびEPDのニーズに応えることで、この国境を越えた貿易を強化しています。アジア太平洋の供給の長期的な関連性は、石材フローリング市場におけるバイヤーの期待に合致するプロセス品質と環境管理への継続的な投資によってさらに安定化されています。

高トラフィックスペースにおけるプレミアムで耐久性が高く低VOCのフロア仕上げへのシフト

商業仕様担当者は室内空気質、耐久性、および検証可能な環境データを重視しており、これらが総合的に石材フローリング市場における天然石と現代のエンジニアードフォーマットを支えています。第三者機関による環境製品宣言(EPD)は、天然石が揮発性有機化合物(VOC)をゼロ排出し、LEEDおよび類似フレームワークに適合する十分に文書化されたゲートまでの属性を持つことを示しており、ヘルスケア、ホスピタリティ、公共施設にとって強力な選択肢となっています。耐摩耗性、点荷重耐性、容易なメンテナンスなどの性能特性は、常時交通量と清掃が行われる床のライフサイクルコスト優位性を支え、石材と高度な焼結表面を堅牢性の低い代替品より優位に立たせています。低結晶シリカ含有量と改善された加工プロファイルを持つ材料は、加工・施工時のコンプライアンスをさらに容易にします。これらの仕様が総合的に、耐久性とコンプライアンスが最も重要なロビー、廊下、交通ノード、臨床環境全体でプレミアム表面の安定した採用を促進しています。

重摩耗フローリング向けの「石材」予算を拡大する焼結・超コンパクトスラブ

焼結・超コンパクトスラブは、耐汚染性、耐傷性、寸法安定性が不可欠なフロアグレードの用途でシェアを獲得しており、石材フローリング市場内の実用的な選択肢の範囲を拡大しています。欧州のイノベーターは、天然石と同等の品質に達しながらゼロ多孔性と要求の厳しい基材での一貫した性能を提供する全体的な静脈模様、大型フォーマット、3Dプリント美的効果を推進してきました。北米における生産のローカライズにより、建築家や請負業者へのより迅速な納品と密接な技術サポートが可能となり、新製品ファミリーの受け入れ曲線を改善し、改修スケジュールを容易にしています。主要ブランドからのトレーニングプログラムと施工業者向けリソースは、商業廊下や公共エリアの大型パネルの切断、取り扱い、接着剤プロトコルを標準化することで実行上の障壁を低減しています。薄型強化天然石パネルとハイブリッドアセンブリの並行した進歩は、従来の厚みが構造補強を必要とする重量制約のある改修の選択肢を拡大しています。より多くのプロジェクトが複数年の性能データを蓄積するにつれて、焼結・高度複合スラブは石材フローリング市場において天然石の信頼性の高い補完材となっています。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コストとスピードにおける磁器タイルと LVTとの激しい競争 | -0.8% | グローバル、住宅の バリューエンジニアリングで最も強い | 長期(4年以上) |

| 許認可、採石場規制、 輸送コスト | -0.6% | 欧州、北米、トルコ、インドの 輸出物流 | 中期(2〜4年) |

| 専門施工業者の不足 | -0.9% | 北米と欧州の主要 都市圏 | 中期(2〜4年) |

| 改修における重量と基材の制約 | -0.4% | 都市改修市場と老朽化した 商業ストック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コストと施工スピードにおける磁器タイルとLVTとの激しい競争

磁器タイルと弾性LVTは、バリューエンジニアリングされた住宅および軽商業プロジェクトにおいて施工コストと施工スピードの優位性を提供しており、石材フローリング市場において高価格の石材システムの全床仕様を制限しています。デジタルプリントと大型磁器パネルは、忙しいエリアでの簡単なメンテナンスを提供しながら高い忠実度で自然なパターンを模倣するようになっており、予算制約のあるプログラムで効果的に競争する組み合わせとなっています。弾性プランクシステムも、下地準備を最小化し、不動産所有者や管理者の回転を加速するため、短期改修において魅力的です。仕様チームがライフサイクル、音響、湿気、滑り止めのニーズのバランスを取る中で、磁器タイルとLVTは、外観の類似品で十分でスケジュールの確実性が最優先される非シグネチャースペースのプロジェクトリーダーに柔軟なツールキットを提供します。この長期的な制約により、石材フローリング市場において、プロジェクトが耐久性、内包炭素、またはブランドシグナリングを優先しない限り、石材は特徴的なエリアに集中したままとなっています。

専門施工業者の不足による施工コストとタイムラインの上昇

熟練した石材施工業者の利用可能なプールは、北米と欧州の主要都市圏で依然として逼迫しており、複雑な石材フローリング工事のリードタイムを延長し、施工コストを引き上げる可能性があります。商業プログラムは、事前タブ付き花崗岩舗装材や軽量石材パネルなど、位置合わせと取り扱いを簡素化するシステムを仕様化することで適応しており、デザインの意図を維持しながら現場作業を効率化しています。流通業者とメーカーのトレーニングリソースは、大型パネル施工の実行リスクを低減するために拡大しており、病院やホスピタリティの改修のスケジュール信頼性を向上させています。材料の選択も労働力の現実を反映しており、仕様担当者は耐久性と衛生目標を達成しながら利用可能な作業員で確実に施工できるフォーマットと仕上げを選択しています。業界のパイプラインが拡大するまで、労働力の制約は石材フローリング市場におけるプロジェクトのフェージングと材料ミックスの決定に影響し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:大理石がプレミアムシェアを維持する中でエンジニアード・複合石材が台頭

大理石は2025年のセグメント収益の32.20%を占め、高級住宅およびホスピタリティ仕様における持続的な役割を強調しており、エンジニアード・複合石材は2031年までに年平均成長率(CAGR)5.26%を記録すると予測されており、石材フローリング市場において衛生的で均一な表面が必要な場所での安定した採用を示しています。ハイエンドでは、マーキー大理石の品種がロビーとアメニティスペースのブランドアーキテクチャを引き続き支え、複数拠点のプログラム全体で一貫した外観と仕上げを維持する採石場と加工業者に支えられています。焼結・エンジニアード組成への勢いは、より広い健康・安全の観点と一致しており、低シリカまたは再エンジニアードの製剤が切断・仕上げ時の進化する職業基準を満たしながら床での性能を提供することを目指しています。天然、エンジニアード、焼結ソリューションにまたがる製品ポートフォリオにより、仕様担当者は石材フローリング市場においてスケジュールと予算内に収まりながら、異なるトラフィックゾーン全体で外観と性能をキュレーションできます。予測期間にわたって、エンジニアードおよび焼結フォーマットはより多くの高摩耗施工を獲得すると予想される一方、大理石は石材フローリング市場において伝統と高級感を示す名声ある配置を維持しています。

性能主導の選択は、日常的な清掃で耐摩耗性と滑り止めプロファイルを維持する必要がある花崗岩、耐久性の高い石灰岩、クォーツァイトを引き続き好み、石材フローリング業界は、サプライヤーが基材の制約に合わせた較正された厚みを提供する場合に恩恵を受けます。流通業者と垂直統合された採石場からのクロスカテゴリー調達により、ホスピタリティチェーンはバックオブハウスの耐久性とエレガントなロビーの演出のバランスを取ることができ、薄型石材のイノベーションは追加重量が制限される改修の選択肢を拡大します。現場での大型フォーマットの取り扱いに関するトレーニングと慣れが進むにつれて、エンジニアードおよび焼結製品は以前は磁器が支配していた隣接分野に成長し、天然石は石材フローリング市場において視覚的な連続性のためのシグネチャーエリアを引き続き支えています。このバランスの取れたアプローチは、プロジェクトリーダーが予測可能なスケジュール内で調達、デザイン、コンプライアンスの目標を達成するのに役立ち、石材フローリング市場における多様化した製品戦略を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:老朽化ストックと適応的再利用でリモデリングと改修が台頭

新築は2025年の収益の59.05%を獲得しましたが、リモデリングと改修は2031年までに年平均成長率(CAGR)5.74%で成長すると予測されており、石材フローリング市場規模において先進市場での強力なプログラムと都市コアでの適応的再利用を反映しています。ホスピタリティ、ヘルスケア、公共建築物の改修プログラムは、第一印象と耐久性を向上させるロビーと廊下の改修を対象とすることが多く、薄型石材と軽量パネルは基材が従来の厚みを支えられない場所での大規模な構造工事を回避するのに役立ちます。集合住宅については、デザイン基準が材料の選択を導き、一部の公共機関は取り扱い、重量を実際的な考慮事項として指摘しており、石材をより高級またはオーナーファイナンスのプロジェクトに誘導する可能性があります [2]出典:「2025年集合住宅設計・建設基準」、コネチカット住宅金融局、chfa.org。施工業者が大型フォーマットシステムと焼結パネルの経験を積むにつれて、商業改修は石材フローリング市場においてスケジュールを延長することなく高性能石材をより広く統合しています。

新築では、開発業者は視覚的な一貫性を要求するプレミアム共用エリアと、メンテナンスの容易さを重視するバックオブハウスゾーンのバランスを取り、石材フローリング業界において統合流通業者から調達されるマルチマテリアルソリューションにつながります。建設チームも予測可能なリードタイムと大ロットの可用性を重視しており、配送リスクなしに高層または大学規模のプロジェクトに供給できる地域流通センターと工場フットプリントを持つサプライヤーを好みます。予測期間にわたって、改修は交換サイクルとESG報告が収束する場所で回復力のある需要ドライバーとして残り、新築は成長地域で主要プロジェクトを提供し続け、両チャネルを石材フローリング市場の中心に維持しています。

エンドユーザー別:ESGと衛生義務で商業建設が住宅を上回る

住宅用途は2025年のセグメント需要の57.40%を占め、美観、耐久性、不動産価値を重視するキッチン・バスルームの改修と全床アップグレードに支えられており、商業建設は石材フローリング市場規模において機関バイヤーがライフサイクルとコンプライアンス要因を優先するにつれて2031年までに年平均成長率(CAGR)6.03%で拡大すると予測されています。ヘルスケアでは、非多孔性の高度な表面と抗菌イノベーションが厳格な清掃ルーティンをサポートし、ホスピタリティのロビーと廊下プログラムは高トラフィックに耐える耐摩耗性とデザインアイデンティティを重視しています。公共部門と教育プロジェクトは、材料の影響とメンテナンス計画の明確な文書化を必要とし、EPDデータと標準化された仕上げに支えられた石材システムに適しています [3]出典:「内包炭素と天然石」、天然石協会、naturalstoneinstitute.org。小売および複合用途スペースは、石材フローリング市場においてブランドの一貫性を維持しながら予算規律とトラフィックパターンのバランスを取るために、石材の特徴的なエリアと他の硬質表面を組み合わせることが多いです。

住宅の成長は、一戸建てと集合住宅の所有者がプレミアムな外観と信頼されたブランドキュレーションで繰り延べられた交換サイクルに対処するにつれて、石材フローリング業界において絶対量で引き続き重要です。薄型・軽量の天然石ソリューションと焼結オプションの可用性は、基材条件やスケジュールの制約が以前は代替材料を好んでいた多くの家庭をサポートします。住宅向け流通業者は、石材フローリング市場においてリモデリング全体の目標を補完する天然石と類似表面への快適さを拡大するために、リモート選択のためのデザインサポートとデジタルツールを拡大し続けています。商業オーナーにとって、文書化された性能と持続可能性の認証は初期材料コストを上回ることが多く、石材フローリング市場において長期的な総所有コストと炭素報告の複雑さを低減する仕様を好みます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルツールが小売を仲介排除する中でB2Bと請負業者が急成長

B2C/小売消費者は2025年のチャネルシェアの66.60%を占め、住宅所有者向けのショールーム主導の選択と在宅コンサルテーションを反映しており、B2B/請負業者は石材フローリング市場において直接関係、エンタープライズ価格設定、デジタル予約ワークフローの強みを背景に2031年までに年平均成長率(CAGR)5.63%で成長すると予測されています。業界向け流通業者は、コアストーンとエンジニアードスラブの翌日配送を保証するために地域ハブを拡大しており、請負業者のロイヤルティを維持し、複雑なプロジェクトをスケジュール通りに維持しています。可視化ツールとキュレーションされた製品品揃えは消費者にとって引き続き重要ですが、プロフェッショナルバイヤーは石材フローリング市場において現場リスクを低減する信頼性、バッチの一貫性、技術サポートを優先します。

全国および地域のプログラムマネージャーがポートフォリオ全体の調達を統合するにつれて、施工業者ネットワークと専門トレーニングを持つ流通業者は、石材フローリング業界においてホスピタリティ、ヘルスケア、小売の標準化された更新サイクルのより大きなシェアを獲得できます。天然石、クォーツ、高度な焼結ラインにまたがる製品発表も、多様なゾーンと性能ニーズにわたって単一のパートナーを求める請負業者の材料管理を簡素化します。予測期間にわたって、B2Bチャネルのスピード、技術サポート、価格規律の組み合わせは、石材フローリング市場において対面デザインガイダンスに依存する住宅所有者主導のプロジェクトを小売が維持する一方で、その比例的な役割を拡大し続ける可能性が高いです。

地域分析

アジア太平洋は2025年のグローバル収益の41.05%を占め、大規模な消費と地域プロジェクトと輸出を支える採掘・加工の深い基盤の両方を反映しています。地域のコスト競争力は、採石場、スラブ工場、主要港の近接性によって強化されており、これらが総合的に大型建設プログラムの納品コストを圧縮しています。インドのエンジニアードストーン能力の拡大はこのダイナミクスを示しており、Pokarna(Quantra)はBretonstone技術を使用した2つのテランガーナ州クォーツ施設を年間1,500万平方フィートの能力で運営し、生産の大部分を北米に輸出しながら都市部の所得上昇に伴い国内配置を拡大しています。文書化と透明性はますます入札要件の一部となっており、業界団体は輸出業者が北米と欧州のLEEDおよび類似プログラムのニーズを満たすのに役立つ環境製品宣言と持続可能性基準を提供しています。これらの能力は、アジア太平洋を最大の需要センターとして、また2026年以降の国境を越えたプロジェクトに供給する信頼性の高い低コスト加工プラットフォームとして位置づけています。

中東・アフリカは2031年までに年平均成長率(CAGR)4.47%で最も急成長する地域と予測されており、プレミアム天然石と高度なスラブを大規模に仕様化するホスピタリティ、公共、複合用途開発の持続的なパイプラインに支えられています。湾岸協力会議(GCC)諸国の旗艦プログラムは、空港、ホテル、文化施設、小売地区における高視認性のフローリングとクラッディングの需要を形成し続けており、調整された調達と強力な物流実行が必要です。地域および国際サプライヤーは、大型入札のスループットと供給信頼性を向上させる採石場・加工の統合に見られるように、これらのプログラムに対応するための能力と流通を強化しています。持続可能性の文書化も調達フレームワークに影響を与え始めており、業界団体は必要に応じてクライアント仕様に統合できるEPDと材料健康文書を提供しています。これらの要因が総合的に、バリューチェーン全体で検証された性能と追跡可能性を持つ耐久性の高い低メンテナンス表面を好むプロジェクトの明確な成長軌道を生み出しています。

北米と欧州はアジア太平洋より小さいシェアを保持していますが、機関・商業建築全体の改修サイクル、歴史的修復、選択的な新築に基づく安定した需要を示しています。公共入札と企業インテリアは、EPD裏付けの材料と明確な持続可能性文書を頻繁に要求しており、低排出加工を実証し、石材とエンジニアード表面の検証されたゲートまでのデータを提供できるサプライヤーを好みます。能力のローカライズも北米で明らかであり、Cosentinoのジャクソンビルサイトへの投資などがリードタイムを改善し、低シリカ製品の採用を支援し、加工・施工における進化する労働安全衛生への期待に合致しています。欧州では、サプライヤーネットワークが追跡可能な供給と認証された操業を重視しており、ホスピタリティと公共建築における歴史的グレードの修復と現代の性能要件の両方をサポートしています。これらの要素が総合的に、プロジェクトオーナーが改修と新築スケジュールのために長期的な耐久性、文書化された材料の影響、予測可能な納品を優先するにつれて、両地域で均衡のとれた軌道を維持しています。

競争環境

石材フローリング市場は構造的に分散しており、価格は集中管理ではなく地域競争とプロジェクトレベルの交渉によって影響を受けています。規模の優位性は、採掘、加工、物流、施工業者エンゲージメントを組み合わせるサプライヤーに蓄積され、バッチの一貫性と納品保証を要求するホスピタリティおよび機関バイヤーのための信頼性の高いパイプラインを生み出しています。マルチカテゴリー流通業者も、天然石とエンジニアードおよび焼結製品を組み合わせることで恩恵を受け、石材フローリング市場においてポートフォリオオーナーとゼネコンの調達を簡素化しています。

戦略的投資は、石材フローリング市場において北米と欧州のサービスフットプリントとコンプライアンスポジショニングを再形成しており、低シリカ生産、ショールームの近代化、大型フォーマット施工のトレーニングリソースが含まれます。欧州のイノベーターも3Dプリントと全体的な静脈模様技術を進歩させ、天然大理石との美的ギャップを縮め、重摩耗床での超コンパクトスラブのより広い配置を可能にしています。天然石専門業者は、基材の制約や労働力の能力がかつて範囲を制限していた場所での採用を支援するために、軽量システムと位置合わせ補助具で改修と労働力の課題に応えています。大型フローリングコングロマリットからの公開開示は、タイル、石材、高級セグメントへの継続的な注力を確認しており、これらはサイクルを通じた回復力を提供し、石材フローリング市場においてより広い流通とディーラーエコシステムを支えています。

最近の合併・買収(M&A)と能力の動きは、石材フローリング市場における製造の近接性、デザインの影響力、ブランドパートナーシップへの注力を強調しています。主要な欧州ブランドがフロリダ州に高度な生産拠点を建設する決定は、北米の供給を強化し、労働安全衛生基準に合致し、仕様と加工の実践を形成しています。スレート生産者はスペイン全体で採石場と加工資産を統合し、リーダーシップと規模を強化し、歴史的要件を持つファサードと床プロジェクトへの一貫した供給を確保しています。地域ハブと翌日サービスを追加する流通業者の拡大は、石材フローリング市場において大型で時間的に敏感な仕事の信頼性と品揃えの幅を優先する請負業者のロイヤルティを強化しています。

石材フローリング業界のリーダー

MSI Surfaces(M S International, Inc.)

Daltile(Mohawk Industries)

Cosentino(Dekton、Silestone)

Levantina Group

Neolith

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:CosentinoはKBIS 2025でInlayr Design Technologyをプレビューし、Q0バナーの下での初のゼロシリカ表面、新しいDektonデザイン、高性能クラッディングと改修ニーズを対象とした超軽量4mmスラブのDekliteを発表しました。このスイートは低シリカオプションを強化し、タイトな改修エンベロープの施工重量を削減します。

- 2026年1月:Arizona Tileは2026年冬コレクションをリリースし、複数のクォーツァイト、サテン仕上げの花崗岩、新しいクォーツデザインを追加し、耐久性の高いプレミアムな外観を求める住宅および商業改修のワンストップ仕様を拡大しました。

- 2025年11月:Arizona Tileは新しいクォーツと天然石コレクションを発表し、米国の多様なプロジェクトプロファイルに対応する価格帯と表面仕上げ全体のオプションを拡大しました。

- 2025年6月:Lowe'sはArtisan Design Group(ADG)の買収を完了し、米国の建設および住宅建設業者市場全体の表面仕上げのデザイン、流通、施工サービス能力を拡大しました。

グローバル石材フローリング市場レポートの範囲

石材フローリング(天然石フローリングとも呼ばれる)は、天然石から作られたフローリング材料です。天然石フローリングは、花崗岩や大理石、石灰岩やトラバーチンなど、さまざまな天然石材料から作られています。

石材フローリング市場は、製品、用途、エンドユーザー、地域によってセグメント化されています。製品別では、市場はスレート、花崗岩、大理石、石灰岩、トラバーチン、砂岩、その他(ブラッシュド、スレートなど)にセグメント化されています。用途別では、市場はフローリング、壁クラッディング、カットトゥサイズ品にセグメント化されています。エンドユーザー別では、市場は住宅と商業にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

レポートは、上記のすべてのセグメントについて、金額(米ドル)ベースで石材フローリング市場の市場規模と予測を提供しています。

| 大理石 |

| 花崗岩 |

| 石灰岩・トラバーチン |

| スレート |

| 砂岩 |

| エンジニアード・複合石材 |

| 新築 |

| リモデリング/改修 |

| 住宅 | |

| 商業 | ホスピタリティ・レジャー |

| 小売・ショッピングセンター | |

| 医療施設 | |

| 教育 | |

| 企業オフィス | |

| 公共・政府建築物 | |

| その他の商業ユーザー |

| B2C/小売消費者 | ホームセンター |

| 専門フローリング店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/請負業者/建設業者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 大理石 | |

| 花崗岩 | ||

| 石灰岩・トラバーチン | ||

| スレート | ||

| 砂岩 | ||

| エンジニアード・複合石材 | ||

| 建設タイプ別 | 新築 | |

| リモデリング/改修 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ・レジャー | |

| 小売・ショッピングセンター | ||

| 医療施設 | ||

| 教育 | ||

| 企業オフィス | ||

| 公共・政府建築物 | ||

| その他の商業ユーザー | ||

| 流通チャネル別 | B2C/小売消費者 | ホームセンター |

| 専門フローリング店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/請負業者/建設業者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの石材フローリング市場の規模と成長見通しは?

石材フローリング市場規模は2026年に139億9,000万米ドルと推定され、プレミアム化とコンプライアンス主導の仕様に支えられ、年平均成長率(CAGR)3.52%で2031年までに166億2,000万米ドルに達すると予測されています。

石材フローリングにおいてどの製品カテゴリーがリードし、どれが最も急成長していますか?

大理石は2025年の収益シェアの32.20%をリードし、エンジニアード・複合石材は新築と改修における耐久性と一貫性のニーズを反映して、2031年までに予測年平均成長率(CAGR)5.26%で最も急成長しています。

近期の石材フローリング展開において最も魅力的なエンドユース分野はどこですか?

住宅は2025年需要の57.40%で最大のままですが、衛生、耐久性、ESG報告の優先事項により、商業建設は2031年までに年平均成長率(CAGR)6.03%で最も急成長を示しています。

石材フローリングの需要と成長において最も重要な地域はどこですか?

アジア太平洋は2025年収益の41.05%を占め、中東・アフリカは大型ホスピタリティおよび公共プログラムに支えられ、2031年までに年平均成長率(CAGR)4.47%で最も急成長すると予測されています。

技術と持続可能性は石材フローリングの仕様をどのように変えていますか?

EPD裏付けの天然石と低シリカ焼結・エンジニアードオプションは、優れた耐久性、低VOC、検証可能な環境データにより人気を高めており、ヘルスケア、ホスピタリティ、公共建築での受け入れを向上させています。

石材の仕様と納品方法を形成しているチャネルシフトとは何ですか?

B2Bと請負業者チャネルは、直接調達、地域ハブ、施工業者トレーニングにより急成長しており、小売はデザインツールに支えられた住宅所有者主導のアップグレードで引き続き大きな規模を維持しています。

最終更新日: