ハードウッドフローリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 55.46 十億米ドル |

| 市場規模 (2031) | 73.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハードウッドフローリング市場分析

ハードウッドフローリング市場規模は、2025年の523億8,000万USDから2026年には554億6,000万USDへと拡大し、2026年〜2031年の期間においてCAGR 5.88%で成長を続け、2031年までに737億9,000万USDに達すると予測されています。高所得国におけるリノベーション志向の支出拡大、エンジニアードウッドの急速な技術革新、およびデジタル販売の普及が相まって、新築活動に対する金利変動の逆風下においても安定した拡大軌道を維持しています。バイオフィリックインテリアへの需要増大、厳格な木材トレーサビリティ法、および熱処理改質ハードウッドの普及拡大が、ハードウッドフローリング市場をより高い価格実現をもたらすニッチ分野へと押し広げています。主要企業は植物検疫リスク管理のためにソーシングベースを多様化し、新たな森林破壊規制を満たす認証製品を市場に投入しています。テクノロジーを活用したクリックロックシステムにより施工時間が短縮され、弾性フローリングに対する製品競争力が向上するとともに、労働力不足の課題にも対応しています。

レポートの主要ポイント

- 製品タイプ別では、エンジニアードウッドが2025年のハードウッドフローリング市場シェアの71.98%を占め、2026年〜2031年の間にCAGR 6.05%で最も速い拡大が見込まれています。

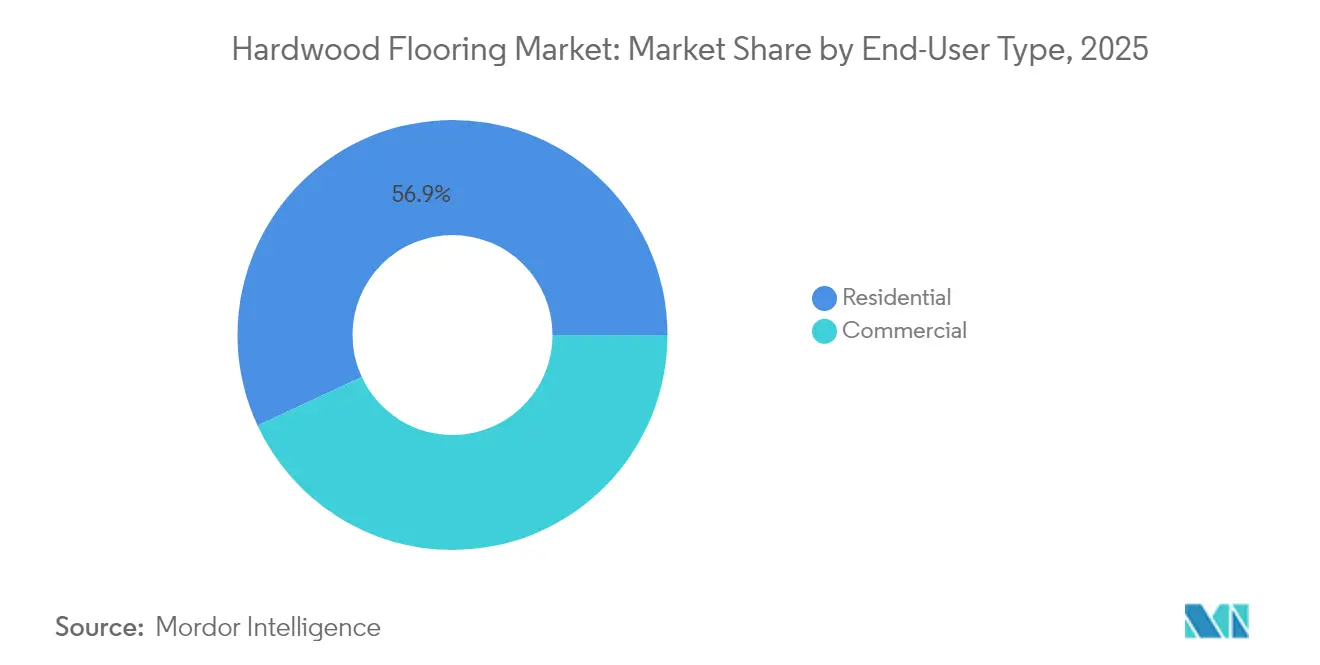

- エンドユーザー別では、住宅用途が2025年のハードウッドフローリング市場シェアの56.92%を占め、商業用途が2026年〜2031年の期間にCAGR 7.42%で最高の成長率を記録すると予測されています。

- 流通チャネル別では、オフラインストアが2025年のハードウッドフローリング市場シェアの66.55%を占め、オンラインストアが2026年〜2031年の期間にCAGR 14.60%で最も急速に伸長すると予測されています。

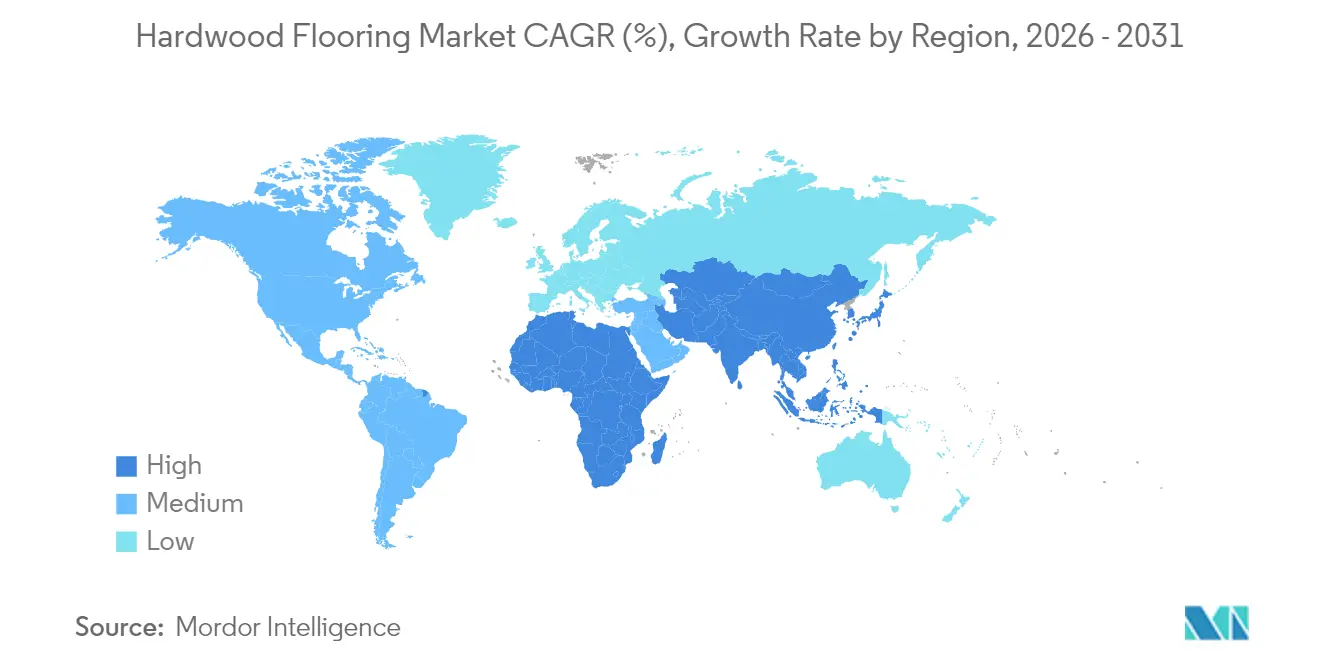

- 地域別では、欧州が2025年のハードウッドフローリング市場シェアの33.05%を占め、アジア太平洋が2026年〜2031年の期間にCAGR 7.48%で最高の成長率を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ハードウッドフローリング市場のグローバルな動向と洞察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 先進国における住宅リノベーション支出の急増 | +1.8% | 北米および欧州 | 中期(2〜4年) |

| エンジニアードウッドクリックロック技術の拡大 | +1.2% | グローバル | 長期(4年以上) |

| バイオフィリックインテリア美学への嗜好の高まり | +0.9% | 北米および欧州、アジア太平洋へ波及 | 中期(2〜4年) |

| 新興アジアにおける住宅建設の増加 | +1.5% | アジア太平洋中核、中東・アフリカへ波及 | 長期(4年以上) |

| 商業用途における熱処理改質ハードウッドフローリングの採用 | +0.7% | グローバル、北米および欧州が先行 | 中期(2〜4年) |

| サーキュラーエコノミープロジェクトにおけるリクレームド材・リサイクルハードウッドの活用拡大 | +0.4% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進国における住宅リノベーション支出の急増

住宅ローン金利の高止まりが、移住よりも既存住宅のリモデルを促進し、北米および欧州におけるハードウッドフローリングの安定的なアップグレード需要を下支えしています。市場調査によれば、フローリング工事は高い再販価値と具体的な生活水準向上をもたらし、マクロ経済の不確実性下においてもプレミアムハードウッドが選好される投資先となっています。この動向は、新築市場の変動に依存するのではなく、老朽化した既存住宅ストックへの需要増大を図ることで収益の景気循環性を平準化する効果をもたらしています。製造業者は、デザインサービスと長期保証パッケージのバンドル提供によってリプレースメントサイクルを活用し、利益率の向上を図っています。消費者が裁量消費財よりも居住空間の改善を優先するなか、小売業者は予測可能な集客と高い客単価の恩恵を享受しています。したがって、成長モメンタムは変化する経済センチメントに対しても底堅いリノベーション予算に組み込まれています。

エンジニアードウッドクリックロック技術の拡大

UniclicやVälinge 5Gフォールダウンプロファイルなどの独自ロック機構は、施工時間を最大60%短縮するフローティング工法を可能にし、DIY愛好家や軽商業用途の設計者を中心にハードウッドフローリング市場を拡大させています。耐湿性コアにより反り・カッピングへの懸念が軽減され、従来はビニール素材が主流であったキッチンや地下室でもエンジニアードプランクの採用が進んでいます。ロックシステム周辺の特許保護が技術保有者に価格決定力とライセンス収益源をもたらす一方、業界全体のR&Dをより薄く、より寸法安定性の高い構造の開発へと駆り立てています。この効率向上により総工事費が低減し、予算が弾性フローリングに傾きがちな場面においてもエンジニアードハードウッドが実行可能なアップグレード選択肢となっています。その結果、クリックロックのイノベーションは長期的なグローバル関連性を持つ構造的な需要ドライバーとして機能しています。

バイオフィリックインテリア美学への嗜好の高まり

建築家やデザイナーは、オフィス・学校・医療環境におけるウェルネス目標を達成するため、本物の木材表面をますます多く採用するようになっています。天然素材が生産性や居住者満足度の向上につながることを示す研究が、企業クライアントをハードウッドへの高級仕上げ予算の配分へと促しています。広幅板材のネイチャーグレードビジュアルは有機的なばらつきを際立たせ、デジタル印刷ビニール代替品とは相容れない設計言語を体現しています。製造業者は低VOC仕上げとトレーサブルなソーシングを強調し、グリーンビルディング認証基準との整合を図ることで、プレミアムSKUへのさらなる需要を創出しています。この需要シフトは平均販売単価の上昇をもたらし、対照的な樹種とテクスチャーを組み合わせた、自然にインスパイアされたキュレーテッドスペースを提案する製品ラインの拡充を促進しています。

新興アジアにおける住宅建設の増加

急速な都市化が中国、インド、ベトナム、インドネシア全土で集合住宅の着工棟数を加速させ、ハードウッドの普及が高級物件を超えた領域へと拡大しています。地域の製材所はゴムノキやアカシアの加工処理を拡大し、地域の施工業者向けにリードタイムを短縮し、上陸コストを低減しています。さらに、可処分所得の上昇により中産階級の購入者が仕上げ材をラミネートからエンジニアードハードウッドへとアップグレードできるようになっています。グローバルサプライヤーは関税優遇と成長市場への近接性を活かすため、東南アジアに仕上げラインを設置しています。その結果、新興アジアはハードウッドフローリング市場にとって今後10年間で最も持続的な量的機会を構成しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ビニールおよびラミネート代替品と比較した高い初期費用 | -1.1% | グローバル | 短期(2年以内) |

| より厳格なサステナビリティおよび森林破壊規制 | -0.8% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 植物検疫輸入検査によるサプライチェーンの混乱 | -0.6% | グローバル | 短期(2年以内) |

| バイオベース接着剤樹脂価格の変動 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビニールおよびラミネート代替品と比較した高い初期費用

高級ビニールタイルは木材の外観を素材費・施工費のごく一部で再現し、ハードウッドからエントリーレベルの需要を奪っています。インフレに伴う製材価格の急騰がこの格差を拡大し、消費者の価格感応度を高めています。DIY対応の弾性フローリングプランクはサンディングや仕上げが不要で、施工費をさらに30〜50%節約できます。コストと耐久性のバランスを重視する商業用途の設計者は、バックヤードや湿気にさらされる区域でのハードウッドに限定的なROIしか見出せません。製造業者は再研磨による長寿命化とエンドオブライフのリサイクル性を強調した付加価値訴求で対抗していますが、価格競争入札における価格同等性の実現は依然として困難です。

より厳格なサステナビリティおよび森林破壊規制

2025年12月に発効する欧州連合森林破壊防止規則(EUDR)は、輸入業者に区画レベルの原産地まで完全なトレーサビリティの提供を義務付け、サプライチェーン全体に2〜4%のコンプライアンスコストを課しています[1]欧州委員会、「森林破壊フリーサプライチェーンに関する規則」、europa.eu。。FSCおよびPEFCの認証は、任意の差別化要素から市場参入の基本要件へと移行しており、監査費用と書類作成負担が増大しています。規模の小さい製材所は不釣り合いなオーバーヘッドに直面し、垂直統合型グループへの集約が加速しています。小売業者はEUDR対応の調達フレームワークをグローバルに標準化しており、事実上欧州ルールを第三国向け販売にも拡張しています。移行期の不確実性が短期的な輸出量を抑制し、書類確認のため出荷サイクルが長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジニアードウッドがイノベーションを牽引

エンジニアードプランクは2025年のハードウッドフローリング市場シェアの71.98%を占め、2031年に向けてCAGR 6.05%を維持すると予測されており、規模・モメンタムの双方における支配的地位が確認されています。このリーダーシップは、季節的な動きを抑制し工場塗装仕上げを可能にする多層コア構造から生まれており、コールバックの低減と施工業者の生産性向上につながっています。ハードウッドフローリング市場におけるエンジニアードウッドは、2031年までに住宅リノベーションと大規模商業プロジェクトの両分野でその重要性を示しながら著しい成長を遂げることが見込まれています。

無垢材は、複数回のサンディングが可能で100年超の寿命を支える歴史的建造物の修復やプレミアムカスタム住宅において引き続き存在感を示しています。レッドオークとホワイトオークは木目の均一性と国内調達性から価格プレミアムを獲得し、メープルはその硬度からスポーツフローリングにおいてニッチな需要を集めています。しかし、スケーラブルな製品イノベーションはエンジニアード形式に傾斜しています。Välingeのウッドゥラ表面緻密化技術は傷付き抵抗を3倍に高め、原材料歩留まりを最適化するより薄いウェアレイヤーを実現しています。生産者はコア層にリサイクルウッドファイバーを統合し、安定性を損なうことなくサステナビリティの信頼性を高めています。これらの進歩により、エンジニアードウッドはハードウッドフローリング市場における技術的な先駆者としての地位を確固たるものにしています。

注記: 各セグメントの詳細なシェアデータはレポートご購入後にご覧いただけます

エンドユーザータイプ別:商業用途の加速

住宅リモデリングが2025年の売上の56.92%を供給し、老朽化した住宅ストックに連動した予測可能なアップグレードサイクルによってハードウッドフローリング市場を安定させています。パンデミック期の巣ごもり需要がリビングルームや寝室の改装を加速させ、そのモメンタムは落ち着きを見せているものの、2023年以前の水準と比較して構造的に高い状態が維持されています。住宅所有者が現居住地にとどまってリノベーションを選択する一貫した傾向に支えられ、ハードウッドフローリングの住宅向け需要は2031年までに市場規模を大幅に押し上げると見込まれています。

一方、商業用セグメントはCAGR 7.42%で拡大し、全エンドユーザーグループ中最も速い成長が見込まれています。企業オフィスの改修はウェルネステーマを中心に展開され、触覚的で低VOCの表面材が重視されるなか、熱処理改質アッシュおよびオークが魅力的で耐久性のある選択肢として位置付けられています。ホスピタリティチェーンはロビーエリアに天然素材を通じたブランドアイデンティティの強化のためハードウッドを採用し、ブティック小売はストーリーテリングのためにリクレームドプランクを活用しています。大規模なオフィス改修がさらに需要を押し上げ、面積ベースの需要量は新規オフィス着工数を上回っています。その結果、商業用途の成長が消費者センチメントの変動への依存を低減することで、ハードウッドフローリング市場にバランスをもたらしています。

注記: 各セグメントの詳細なシェアデータはレポートご購入後にご覧いただけます

流通チャネル別:デジタルトランスフォーメーションの加速

実店舗チャネルは2025年に66.55%のシェアを維持しており、大型フローリング購入において依然として不可欠な店内ビネットとプロ施工ネットワークを活用しています。ショールームでの体験は色・質感・吸音性といった感覚的評価を可能にし、デジタルインターフェースでは完全に再現できない体験を提供しています。しかし、オムニチャネルの購買行動は今や多くの場合オンラインから始まっており、Floor & Decorは2024年のウェブ起点注文が総売上の19%を占めたと報告しています。

オンライン専業およびクリック・アンド・コレクトのハイブリッド形態は、2031年まで14.60%のCAGRで増分成長の大半を獲得すると予測されています。ARを活用した設定機能が顧客の部屋の写真にプランクを配置し、選択時の摩擦を低減しています。サンプル郵送プログラムが意思決定サイクルを短縮し、統合施工業者がサービスギャップを埋めています。Eコマースはショールームが少ない地方への普及も加速させ、ハードウッドフローリング市場の地理的リーチを拡大しています。しかし、デジタルフルフィルメントは新たな物流課題をもたらしており、かさばる重量物の荷物には専門配送業者とホワイトグローブ配送が必要となるため、専用の物流センターを構築できる資本力を持つ小売業者が有利となります。

地域分析

欧州は2025年のハードウッドフローリング市場の33.05%のシェアを維持しており、厳格なエコラベリング規範と改修を中心とした建築ストックによって支えられています。北欧のデザイン嗜好は、天然オイル仕上げのライトトーンエンジニアードオークを好み、このスタイルはドイツやオランダの市場にも浸透しています。EUDR適合期限が迫るなか、国内製材所は連鎖管理認証の取得に動き、地域のサプライチェーンセキュリティを強化しています。フランスのマプリムレノブ(MaPrimeRénov')補助金が住宅改修を後押しし、パリ2024レガシープログラムに関連した商業用アップグレードがホスピタリティおよび複合用途施設の需要を高めています。

アジア太平洋はCAGR 7.48%で最も速い成長を記録しており、毎年数百万平方フィートの新規マンションを市場に供給しています。中国の沿岸部では上位市場の消費者シフトに対応した高級仕上げ予算の増加が見られ、二線都市では低ホルムアルデヒドフローリングを奨励する地方補助金が導入されています。インドのプラダンマントリアワスヨジャナ(Pradhan Mantri Awas Yojana)プロジェクトやジャカルタのTOD(交通指向型開発)スキームには、エンジニアードウッドの採用率を高めるグリーンビルディング条項が含まれています。地域の製材所はキルン乾燥とUV仕上げラインを統合してアンチダンピング関税に直面する輸出市場に対応し、アジア域内の付加価値向上を後押ししています。

北米は、リノベーション支出を柱とした成熟しながらも堅固な需要基盤を維持しています。製材関税と植物検疫検査が断続的なサプライ変動をもたらしていますが、国内調達可能なFSC認証アパラチアンオークが豊富に存在するため、国内生産者の原料コストは安定しています。米国の建設業者は屋外デッキや三季節対応サンルームへの熱処理改質樹種の採用を拡大し、設計の一貫性を保つためにインドア用プランクもクロスセルしています。カナダの施工業者は欧州の製材所からの調達時に有利な為替動態を活用し、調達先を多様化しています。アジアと比較して成長は緩やかですが、安定した買い替え需要により北米は多国籍企業の収益構成において引き続きコアな位置を占めています。

競争環境

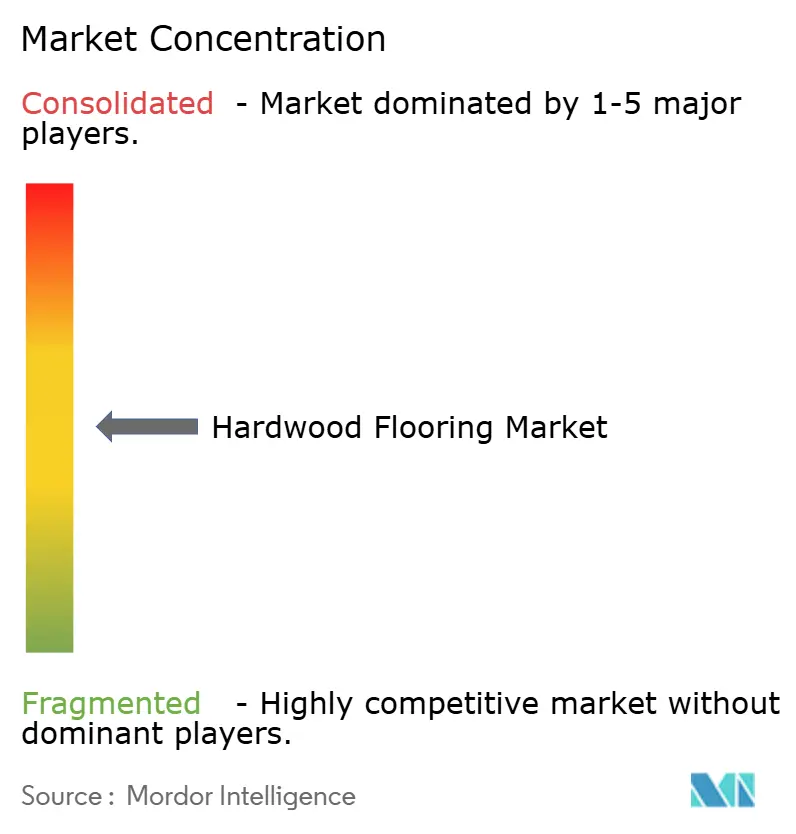

ハードウッドフローリング市場は適度な集中度を示しており、上位5社が2024年の合計売上高の43%を占めました。Mohawk Industries、AHF Products、Kährs Groupは垂直統合型のソーシングと独自の施工技術によって利益率を守っています。Armstrong FlooringのAHF Productsへの資産売却は、レバレッジの高い企業が行き詰まった際に生じる統合機会を示す事例です。

戦略的焦点はコスト最適化とサステナブルな差別化へとシフトしています。Mohawkの2025年再編は、工場合理化と自動化を通じて年間1億USDの削減を目標とし、接着剤コスト上昇による利益率圧力を緩和しています[3]Mohawk Industries、「2025年第1四半期業績」、mohawkindustries.com。。技術知的財産も別の競争の焦点です。Unilinはロック特許を積極的に行使し、次世代R&Dの資金源となるライセンス使用料を収受しています。中規模の地域専門業者は地域で人気の樹種と短サイクルのカスタムカラープログラムで差別化を図っており、この機動性はグローバル大手が追随しにくいポイントです。

Eコマースの新興企業は卸売マージンを省いたダイレクトトゥコンシューマーモデルを採用し、アルゴリズム価格設定とドロップシッピングパートナーシップを活用してショールームの見積もりより低価格を提示しています。従来型の小売業者は拡張現実(AR)ビジュアライゼーションと同週間内の施工サービスを統合して対抗し、デジタルの利便性という売り文句を再現しています。サステナビリティも競争関係を形成しており、ゆりかごからゲートまでの環境製品宣言(EPD)を取得した製材所は機関プロジェクトでの採用優先権を得るため、出遅れた企業はよりグリーンな化学製品とバイオマスエネルギーの採用に向かっています。

ハードウッドフローリング業界リーダー

Mohawk Industries

Shaw Industries Group

AHF Products (Bruce Hardwood)

Tarkett S.A.

Kährs Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AHF Productsは、現代的な商業空間向けに設計されたArmstrong Flooring TimberTonesデンシファイドハードウッドを発売しました。100%本物のハードウッドから製造され、ケンタッキー州サマーセットで生産されるこの革新的なフローリングは、自然の美しさ、卓越した耐久性、および環境への責任を組み合わせています。

- 2025年3月:国内の弾性フローリング生産者は、中国産LVT輸入品への45%関税導入後に生産能力を拡大し、ハードウッドとビニールの価格差が縮小しました。

- 2024年12月:CynclyはBroadlumeを買収し、フローリング小売ネットワーク全体にCRMとビジュアライゼーションソリューションを統合しました。

ハードウッドフローリング市場のグローバルレポートスコープ

ウッドフローリングとは、構造的・美的フローリングを目的として木材から製造されたすべての製品を指します。本レポートはウッドフローリング市場の完全な背景分析を提供し、セグメントおよび地域市場における新興トレンドの評価、市場ダイナミクスの重大な変化、および市場概要を含んでいます。

ハードウッドフローリング市場は、製品タイプ(無垢材〔レッドオーク、ホワイトオーク、メープル、その他の無垢材〕およびエンジニアードウッド)、エンドユーザー(住宅用および商業用)、流通チャネル(オフラインストアおよびオンラインストア)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場規模および予測は、上記全セグメントについて金額(USD)ベースで提供されています。

| 無垢材 | レッドオーク |

| ホワイトオーク | |

| メープル | |

| その他の無垢材 | |

| エンジニアードウッド |

| 住宅用 |

| 商業用 |

| オフラインストア |

| オンラインストア |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 無垢材 | レッドオーク |

| ホワイトオーク | ||

| メープル | ||

| その他の無垢材 | ||

| エンジニアードウッド | ||

| エンドユーザータイプ別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別(金額) | オフラインストア | |

| オンラインストア | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年のグローバルハードウッドフローリング市場の規模はいくらで、2031年までのCAGRはどのくらいが見込まれますか?

2026年には554億6,000万USDに達し、2031年までに737億9,000万USDへ成長すると予測されており、CAGR 5.88%を反映しています。

現在ハードウッドフローリング販売を支配している製品タイプはどれですか?

エンジニアードウッドが2025年に71.98%のシェアでリードしており、CAGR 6.05%で最も速い成長も見込まれています。

エンジニアードウッドが住宅所有者や施工業者の間でますます普及している理由は何ですか?

多層コアが湿気による安定性を提供し、クリックロックシステムにより施工時間が最大60%短縮され、総工事費が低減されます。

ハードウッドフローリング需要で最も高い成長が見込まれる地域はどこですか?

アジア太平洋が2031年まで7.48%のCAGRを記録すると見込まれており、急速な住宅建設と可処分所得の上昇が主な要因です。

ハードウッドフローリングの購入においてオンラインチャネルはどの程度重要ですか?

Eコマースは現在少数派チャネルですが、ARビジュアライゼーションツールとサンプル郵送プログラムに支えられてCAGR 14.60%で成長すると予測されています。

ハードウッドフローリング上位サプライヤー間の競争集中度はどの程度ですか?

上位5社がグローバル売上の約43%を占めており、地域専門業者やデジタル参入業者の余地がある適度な集中度を示しています。

最終更新日: