中国床材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.29 十億米ドル |

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国床材市場分析

中国床材市場は2025年のUSD 12億9,000万から2026年にはUSD 13億6,000万に成長し、2026年から2031年にかけて5.58%のCAGRで2031年までにUSD 17億9,000万に達すると予測される。市場拡大は、2024年に6万件以上のプロジェクトと総投資額2兆9,000億人民元を対象とする政府の都市再生プログラムと連動している。2025年5月に施行された住宅基準の強化により、天井高3メートルの確保と厳格な音響規制が義務付けられ、高仕様床材の需要を促進している [1]出典:中国政府、「住宅建築基準 GB XXX-2024」、gov.cn。。PVCフリー技術を採用した弾性製品は二桁成長を記録しており、2025年7月に発効するGB 18584-2024の揮発性有機化合物規制値の引き下げが追い風となっている。華東地区が引き続き生産・流通の中核を担う一方、華中・華南地区は広東省の2025年向け9兆2,000億人民元規模のプロジェクトパイプラインを背景に増分ボリュームで首位に立っている。また、中国製ラグジュアリービニルプランク(LVP)輸出に対する34%の米国関税により、国内市場への生産能力転換が進み、ブランド各社はオムニチャネル普及の加速と低炭素製造拠点への投資を推進している。

主要レポートの要点

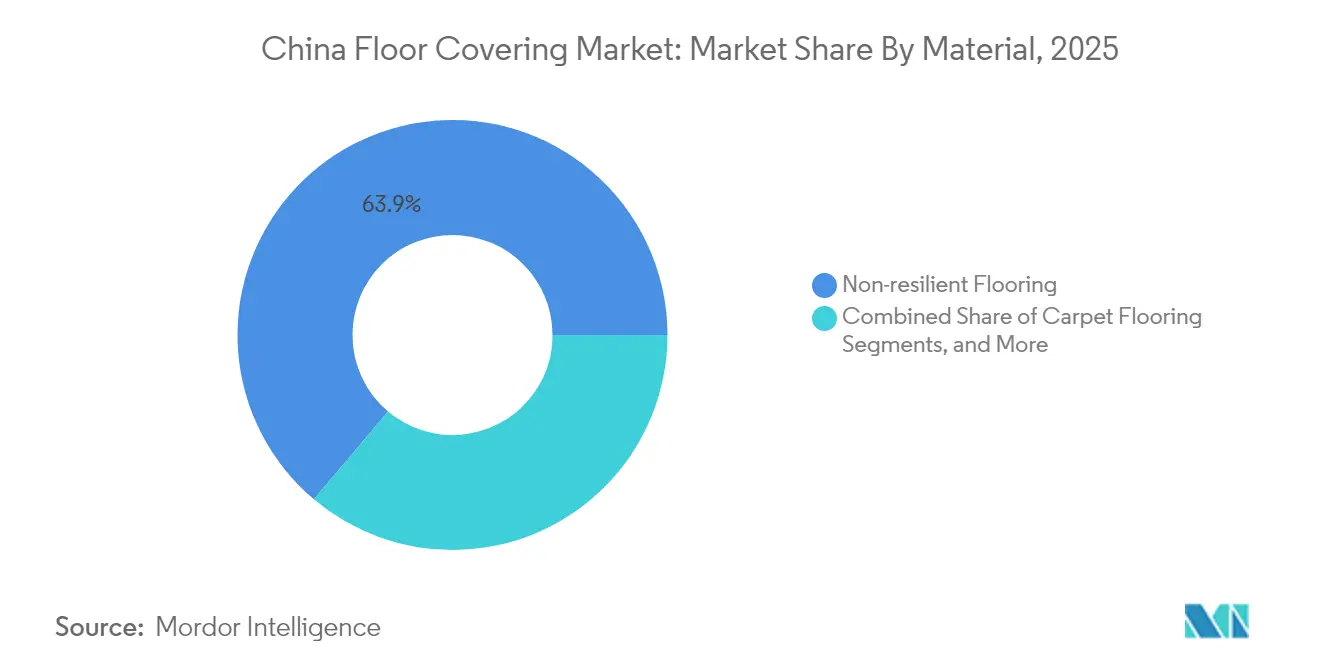

- 素材別では、非弾性床材が2025年に63.85%の売上シェアで首位を占め、弾性床材は中国床材市場において2031年にかけて最速の9.85%のCAGRを記録すると予測される。

- 最終用途別では、住宅用途が2025年に55.95%のシェアを保持し、医療施設は中国床材市場において2031年まで最速となる8.31%のCAGRで拡大すると予測される。

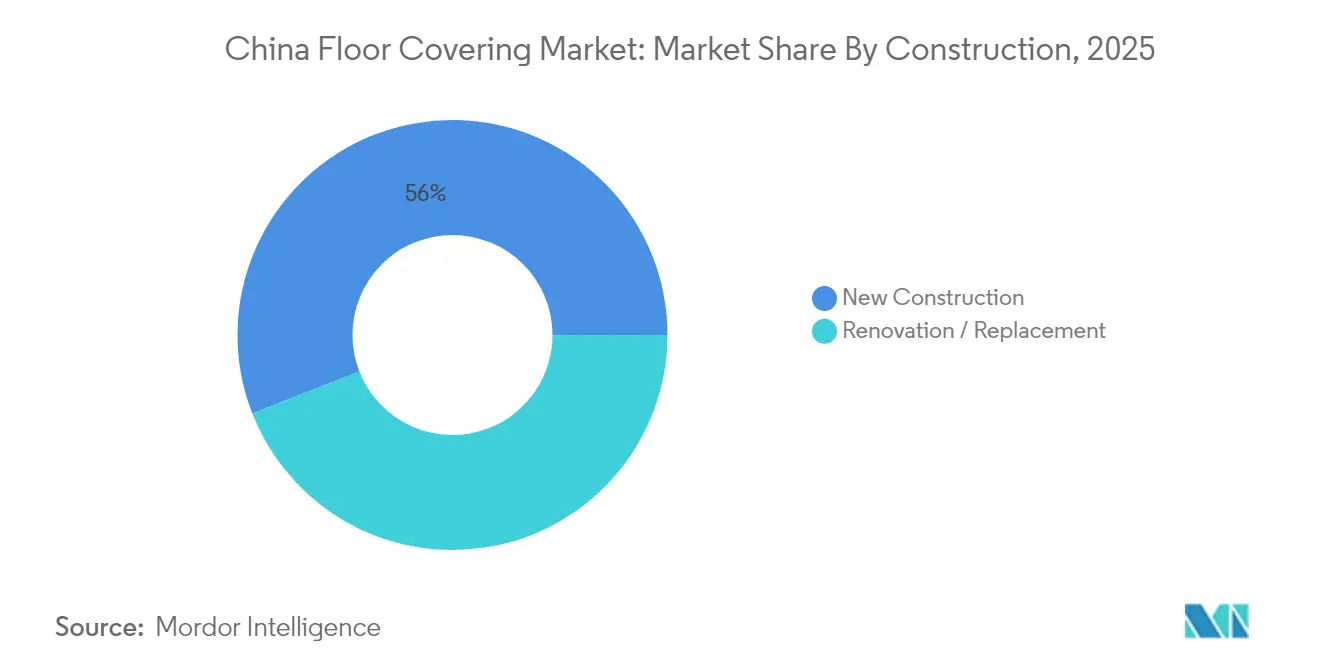

- 施工種別では、改修が2025年に44.05%のシェアを占め、新築は中国床材市場において同期間で最高となる8.02%のCAGRが見込まれる。

- 流通チャネル別では、専門店が2025年に86.10%のシェアで首位を占め、オンライン消費者直販は中国床材市場において2031年にかけて8.23%のCAGRが予測される。

- 地域別では、華東地区が2025年に37.05%の売上シェアを獲得し、華中・華南地区は中国床材市場において2031年にかけて最大となる6.92%のCAGRを記録すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国床材市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市再生と手頃な価格の住宅供給の推進 | +1.8% | 全国規模、特に第一・第二級都市に集中 | 中期(2年~4年) |

| グリーン認証建築物への需要増加 | +1.2% | 華東地区および華中・華南地区が普及を牽引 | 長期(4年以上) |

| PVCフリー弾性床材技術の成長 | +0.9% | 中国製造を軸としたグローバル展開 | 中期(2年~4年) |

| 電子商取引を活用したカスタマイズデザインサービス | +0.6% | 全国規模、都市中心部が普及を主導 | 短期(2年以内) |

| モジュール型・プレファブリケーション工法の普及 | +0.5% | 全国規模、第二級都市での急速な普及 | 中期(2年~4年) |

| 一帯一路インフラからの輸出需要 | +0.4% | 東南アジアおよびアフリカを中心としたグローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市再生と手頃な価格の住宅供給の推進

300の市における継続的な都市更新、政策資金による後押し、および2025年政府活動報告で初めて掲げられた「質の高い住宅」公約が、音響設計・防湿性能を備えた床材への需要を下支えしている [2]出典:国家発展改革委員会、「2025年都市更新および手頃な価格の住宅整備業務報告」、ndrc.gov.cn。。全国の一人当たり住宅床面積が40平方メートルを超え、今後の改修市場の大きさが浮き彫りになるとともに、基本的な価格帯から仕様主導の発注へのシフトが進んでいる。

グリーン認証建築物への需要増加

広州市のグリーン建築規制はすべての公共プロジェクトに認定材料の使用を義務付けており、GB 55037-2022は商業・住宅構造物の防火安全基準を強化している [3]出典:広州市人民政府、「グリーン建築およびエネルギー効率規制」、gz.gov.cn。。これらの規制は認証取得状況を優遇的な土地利用比率および融資条件と連動させており、低VOC床材を開発事業者にとってコンプライアンス上の必須要件として位置付けている。

PVCフリー弾性床材技術の成長

サプライヤーは酸化マグネシウムおよびバイオポリマーコアを導入し、従来のPVCを排除しながら耐凹み性と防水性能を維持している。PureTechおよびSolidTech Rシリーズは70%超のリサイクル原料を配合し、企業の脱炭素目標および今後のVOC規制値引き下げと整合している。Plastic Bankなどの組織との製造パートナーシップは、海洋プラスチック削減への業界のコミットメントを示すとともに、次世代床材製品向けのリサイクル原料サプライチェーンを確保するものである。

電子商取引を活用したカスタマイズデザインサービス

DHgateなどのマーケットプレイスに組み込まれた可視化ツールにより、購入者はパターン、プランク幅、および色を実寸スケールでプレビューでき、仕様決定のサイクルが数週間から数時間に短縮される。このシステムはジャストインタイム生産を支援し、工場および顧客双方の在庫リスクを低減する。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVC・木材・石油化学原料の価格変動 | -1.4% | 中国製造集中を背景としたグローバル展開 | 短期(2年以内) |

| 床材に関する国内VOCおよびカーボン規制の強化 | -0.8% | 全国施行、地域ごとに執行に差異あり | 中期(2年~4年) |

| EU木材規制(EU-DR)による木材輸出への脅威 | -0.5% | 欧州中心、グローバルサプライチェーンへの波及 | 中期(2年~4年) |

| 中国製ビニルおよびタイルへのアンチダンピング関税 | -0.7% | 主に北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PVC・木材・石油化学原料の価格変動

2025年3月の米国産丸太輸入禁止と樹脂価格の変動により、多元的な調達戦略の採用が迫られ、生産者価格の調整が1四半期以内に川下へ転嫁される。石油化学原料の変動は、安定した樹脂価格に競争力を依存するラグジュアリービニルタイル製造に特に影響を与え、ビニルおよび合成床材の生産コストに直接的な影響をもたらす。

床材に関する国内VOCおよびカーボン規制の強化

GB 18584-2024は2025年7月施行の排出規制値を正式に定め、代替バインダー、自社検査設備、および製品承認のリードタイム延長への投資を義務付け、コンプライアンスコストを上昇させる。地域ごとの執行差異は全国流通業者にとってコンプライアンス上の複雑性を生み出し、海外サプライヤーは非準拠製品の市場参入を制限する可能性のある追加認証要件に直面する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:弾性技術が従来の主流に挑む

非弾性床材は2025年の中国床材市場シェアの63.85%を占めた。セラミック、石材、無垢材は依然として主力製品であるが、弾性フォーマットは2031年にかけて9.85%のCAGRで加速しており、リジッドコアおよびSPC(石材プラスチック複合材)のアップグレードによって格差を縮小しつつある。中国床材市場では、フローティング施工により工期が短縮されることから、高層住宅プロジェクトでのリジッドコア採用が継続的に拡大している。先進的な酸化マグネシウムコアは厳格な防火基準に対応し、PVCフリープランクは建設事業者のグリーン認証達成を支援する。

メーカーはデジタルインクジェット印刷を活用して超リアルなテクスチャを実現し、長年パーケットや大理石が享受してきた美観上のプレミアムを侵食している。一方、セラミックメーカーは大判スラブによるグラウト補修の削減を訴求し、交通量の多い地下鉄駅コンコースの受注を獲得している。セグメント間の相互学習は、磁器のような見た目とビニルの断熱快適性を兼ね備えた石材プラスチック複合タイルなどのハイブリッドイノベーションを促進している。予測期間全体を通じて、耐久性、リサイクル性、および迅速施工フォーマットが代替トレンドを下支えする。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途別:医療施設がプレミアムセグメントの拡大を牽引

医療施設向け床材は8.31%のCAGRを記録し、最終用途の中で最速の成長を示した。これは地方衛生委員会の予算が第二・第三級病院の改修に充当されたためである。このセグメントは、毎日の消毒サイクルに耐えるよう設計されたシームレス溶接均質シートおよび導電性ビニルを吸収している。一方、住宅用途は中国床材市場規模の55.95%のシェアを保持しており、都市再生の規模を反映している。大規模住宅の開発事業者は、先行販売段階でバンドルされた音響アンダーレイメントパッケージにより差別化を図っている。商業オフィスは着実に回復しており、テナントは低VOC保証および高架床配線に対応した迅速な交換オプションを重視している。

学校・大学はスマートキャンパスプログラムに沿い、解体廃棄物を生じることなく将来の技術改修が可能なルースレイフォーマットを好む。物流倉庫および電子商取引フルフィルメントセンターは、自律移動ロボットの走行に耐えられる高圧縮強度のリジッドビニルを求めている。

施工種別:改修優位の中、新築プロジェクトが加速

改修は2025年の中国床材市場シェアの44.05%を占め、ボリューム面での基盤であり続けている。しかし、新築は2031年にかけて8.02%のCAGRで改修を上回る成長が予測される。長江デルタおよび珠江デルタにおける高速鉄道駅のパイプラインが、石材および磁器タイルの契約受注を促進している。並行して、複合用途開発は小売・住宅双方の基準を満たす弾性床材を指定する統合設計・施工契約を活用している。改修については、扉の再加工を必要としない薄型自己粘着プランクを多く必要とする老朽住宅棟の改修に対する省補助金の恩恵を受けている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションが従来型小売に挑む

専門店は定着したインストーラー関係とサンプルライブラリーにより、チャネル販売の86.10%のシェアを保持している。しかし、消費者直販オンラインポータルは、可視化・AIによる色彩マッチング・ワンクリック物流を提供するモバイルアプリにより8.23%のCAGRで拡大している。このシフトによりショールームはARキオスクおよびサブスクリプション型デザインサービスの導入を迫られている。メーカーは、オムニチャネルモデルの中でサービス基準を維持するため、ラストマイル施工認定プログラムを展開している。

地域分析

華東地区は2025年に売上の37.05%を占め、上海・蘇州・寧波港周辺のクラスター効率により原材料調達のリードタイムが短縮されている。2025年までに1万6,700kmへの拡張が予定される長江デルタ都市間鉄道により1~3時間の経済圏が形成され、衛星都市での商業改修需要が高まっている。蘇州の低炭素建築基準を用いた政府パイロットプロジェクトは弾性床材の普及をさらに加速させている。

華中・華南地区は2025年向け9兆2,000億人民元規模の広東省プロジェクト一覧に牽引され、最高の6.92%のCAGRを記録している。2024年6月に開通した深圳中山大橋(深中通道)は湾岸横断の所要時間を30分未満に短縮し、スマート工場キャンパスのための産業用地を解放した。床材サプライヤーは、クリーンルーム拡張施設に帯電防止ビニルを採用する活況を呈する電子・家電セクターへの近接性から恩恵を受けている。

北部中国では、公共住宅の改修と防寒性リノリウムの需要の組み合わせが、北京・天津鉄道回廊周辺での安定した成長を支えている。東北地区は国有企業の投資インセンティブを受け、病院近代化および教育インフラの発注につながっている。西南・西北地区は一帯一路の物流ハブから恩恵を受けており、新貨物鉄道ターミナル周辺の物流センターでは砂漠の温度変化に耐性を持つ弾性床材が普及している。

競争環境

競争は穏やかであり、二桁シェアを超える単独企業は存在しない。Nature Home、Power Dekor、Der Internationalなどの国内グループは、Mohawk、Tarkett、LGなどの多国籍ブランドと共存している。各社はベトナムおよびカンボジアの生産拠点設立により関税リスクをヘッジしており、CFL Flooringの2025年第4四半期に操業開始予定の北ベトナム約6万9,600平方メートル(750,000平方フィート)の拠点がその一例である。技術的優位性はPVCフリー化学技術、リジッドコアの耐久性、およびAI活用の可視化に集中している。サステナビリティ認証が新たな競争の主戦場となっており、MohawkのSolidTech Rは再生ポリマーを活用し生涯防水保証を提供している。

オムニチャネルモデルは旗艦デジタルストアとキュレーションされたショールームを統合し、インストーラーはVOCコンプライアンスに関するマイクロラーニングモジュールを受講することでラストマイルでの遵守を確保している。プレミアム医療グレードへの市場参入は、病院の設備投資増加と国内処方技術の限界を背景に依然として魅力的である。一方、主流の住宅向けサブセグメントは価格圧力に直面しており、規模のある事業者はインライン式デジタル印刷およびロボット積載の自動化により単位コストの抑制を目指している。

中国床材産業リーダー

Nature Home

Der International

Power Dekor

Shanghai Cimic Tiles

CFL Flooring

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:CFL Flooringは北ベトナムにおける約6万9,600平方メートル(750,000平方フィート)のSPCおよびハイブリッド床材工場の建設を発表した。2025年第4四半期に操業を開始し、地域生産能力の多様化を目的としている。

- 2024年2月:Mohawk IndustriesはPureTech技術を導入した。これは70%リサイクルコンテンツから製造された再生ポリマーコアを採用し、低VOCおよびサステナビリティ要件の高まりに対応するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、中国の床材市場を、住宅または商業ビルの構造床の上に設置され、国内で最初に販売される価格のカーペット、弾力性のあるビニール/LVT/SPC、非弾力性の木材、ラミネート、石材、セラミックタイルのすべての完成品と定義する。価格ベースは工場出荷価格または陸揚げ輸入価格であり、恒常2024年米ドルで表示される。

範囲注:一時的な敷物、未完成の製材板、昇降式床材はこの評価対象外である。

セグメンテーションの概要

- 素材別

- カーペット床材

- 非弾性床材

- 木材

- ラミネート

- 石材

- セラミック床・壁タイル

- 弾性床材

- ビニルシート

- ラグジュアリービニルタイル(LVT)

- 石材プラスチック複合材(SPC)

- 最終用途別

- 住宅用

- 商業用

- オフィス

- 小売

- ホスピタリティ

- 医療

- 教育機関・学校

- 産業・物流

- 施工種別

- 新築

- 改修・交換

- 流通チャネル別

- メーカー直営店

- 専門店

- オンライン消費者直販

- 卸売・販売代理店

- 地域別(中国)

- 華東地区

- 華中・華南地区

- 北部中国

- 東北地区

- 西南地区

- 西北地区

詳細な調査方法とデータの検証

デスクリサーチ

まず、中国国家統計局、税関総署、中国建築材料連合会、中国建設工業協会といった第一級の公的情報源から需要のファンダメンタルズをマッピングした。建設床面積の完成、建築許可証の発行、タイルと塩ビ樹脂の生産高、輸出入トン数が主要な需要プールとなった。企業情報、価格情報、プロジェクト情報を充実させるため、アナリストはD&B Hooversの出願書類、Dow Jones Factivaのニュースアーカイブ、Questelの特許情報、AsiaFloorGuideのような業界誌を利用した。マクロ指標、都市部の可処分所得、住宅ローン承認、リフォーム補助金配分などは、中国人民銀行とIMFのデータポータルを通じて追跡した。上記のリストは一例であり、他にも多くのオープンデータセットや業界定期刊行物から検証のための情報を得た。

一次調査

8つの州にわたる建築家、フローリング施工業者、バルク流通業者、調達責任者への構造化されたインタビューにより、材料構成、平均販売価格、新築セグメントと改修セグメント間の施工シェアを調整した。ビニールとセラミックの生産者を対象としたフォローアップ調査では、供給利用率、マージン動向、輸出再編成を検証し、机上の情報源では得られない新鮮な視点をチームに提供した。

マーケット・サイジングと予測

各素材ファミリーの普及率は、面積を容積に変換し、これにプライスシートと現場チェックから得た加重ASPを乗じる。

サプライヤーのロールアップとサンプリングされたチャネル請求書は、合計を照合するためのボトムアップのガードレールとして機能する。

モデルの主要変数は以下の通りである: - 都市部の住宅完成面積(百万m2) - 平均リフォーム周期(年) - セラミックと塩ビの生産指数 - 地方の不動産投資成長率(%) - 高級フローリングの輸入シェア(%)

ARIMAオーバーレイを用いた多変量回帰により、各ドライバーを2030年まで予測する。シナリオ分析により、政策刺激策やコモディティショックを調整する。

ボトムアップのエビデンスにおけるギャップは、専門家会議で吟味された地域的なプロキシによって埋められる。

データ検証と更新サイクル

出力は、シニアアナリストのサインオフの前に、過去の比率と独立した取引統計に対する2段階の差異チェックを通過する。レポートは年1回更新され、重要なイベントがドライバーを±5%変動させた場合、サイクル半ばに更新が行われます。

モルドールの中国製床材ベースラインが信頼を集める理由

公表されている見積もりはしばしば乖離するが、これは企業が異なる材料範囲を適用したり、異なる日付で通貨を換算したり、単一要因の成長曲線を用いてプロジェクトを行ったりするためである。

主なギャップ要因として、ソフトファニシングや壁タイルを床材に組み入れたり、メーカー出荷額から施工のマークアップを除いて推定したり、全国一律のASP上昇を想定したりする調査もある。モルドールは、規律あるセグメンテーション、二重の価格捕捉、毎年更新されるドライバーにより、このような差異を縮小し、意思決定者にバランスの取れたアンカーを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 12.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 271億米ドル(2024年) | グローバル・コンサルタンシーA | すべての床材を取り扱い、卸売マージンを含む、限定的な一次検証 |

| 464億米ドル(2023年) | 業界誌B | 建設支出指標を集計、為替正常化は除く、更新頻度は低い |

要するに、モルドールのモデルは、床材にかける費用の1元1元を、透明性のある面積、価格、交換サイクルの前提に結びつけるもので、顧客はこれを追跡し、再現することができる。

レポートで回答される主要な質問

中国床材市場の現在の規模はどのくらいか?

中国床材市場規模は2026年にUSD 13億6,000万である。

市場はどのくらいの速さで成長するか?

2026年から2031年にかけて5.58%のCAGRで成長し、2031年までにUSD 17億9,000万に達すると予測される。

最も成長が速い地域はどこか?

広東省の大規模インフラパイプラインを背景に、華中・華南地区が2031年にかけて最高の6.92%のCAGRを記録すると予測される。

なぜPVCフリー床材が普及しているのか?

今後施行されるGB 18584-2024の排出規制値と企業のサステナビリティ目標が、低VOC基準を満たすPVCフリー弾性床材を後押ししている。

関税は市場にどのような影響を与えているか?

米国による中国製ラグジュアリービニルへの34%関税により、メーカーは国内販売へのシフトと関税回避のための海外生産能力投資を推進している。

最も急速に拡大しているセグメントはどれか?

新病院プロジェクトにおける衛生・耐久性への厳格な要求により、医療施設が8.31%のCAGRで最終用途成長を牽引している。

最終更新日: