ポーランドセラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.18 十億米ドル |

| 成長率 (2026 - 2031) | 1.23% CAGR |

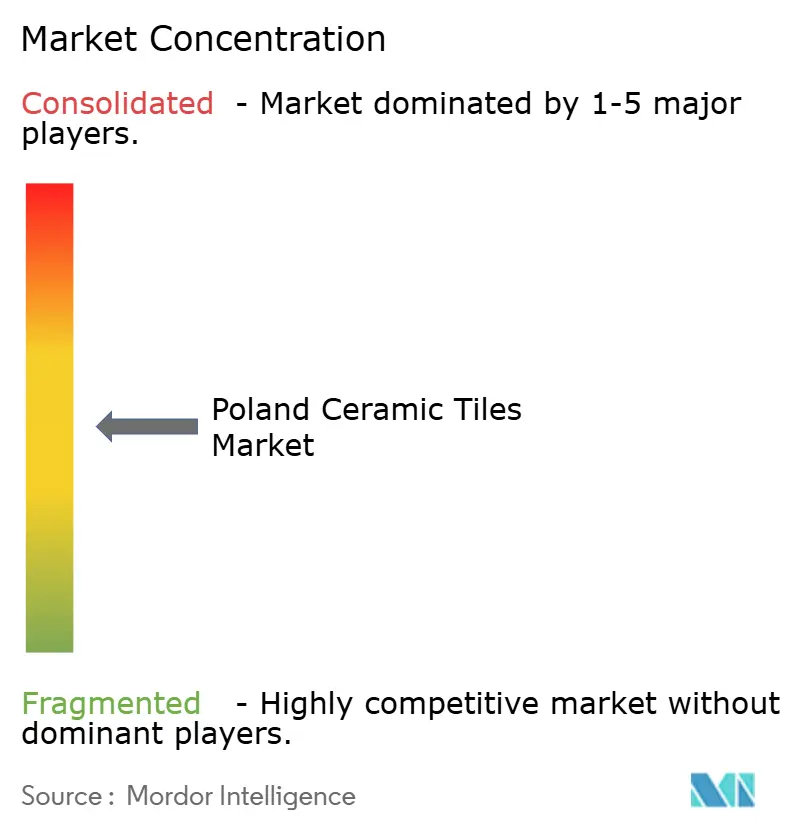

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドセラミックタイル市場分析

ポーランドセラミックタイル市場規模は2025年に10億9,900万USDと評価され、2026年の11億1,000万USDから2031年には11億8,000万USDに達すると予測されており、予測期間(2026年~2031年)中のCAGRは1.23%です。この緩やかな成長軌跡は、需要が改修活動、製品革新、および選択的な輸出拡大に依存する成熟した市場環境を示しています。住宅のレトロフィット需要の増加、EUによるエネルギー効率補助金、および大判磁器タイルの普及が、生産コストの最大30%を押し上げる天然ガス価格の変動や、LVTおよびSPCフロアリング代替品との激化する競争に対する緩衝材となっています[1]出典:Cerame-Unie、「EU タイル市場統計2025」、cerameunie.eu。輸出志向(生産量の40%超が海外に出荷される)が工場稼働率を支える一方、eコマースの拡大、薄型タイルのファサード、およびデジタル印刷が新たな価値創出の機会を開拓し、国内新築活動の鈍化を補っています。市場リーダーは、マージン改善とプレミアムセグメントでの競争力維持に向け、窯のアップグレード、廃棄物リサイクル原料の活用、およびAI支援による表面デザイン開発を優先しています。

レポートの主な知見

- 用途別では、床材がポーランドセラミックタイル市場シェアの63.25%を2025年に占め、屋根材およびファサードシステムは2031年にかけてCAGR 1.72%で拡大する見込みです。

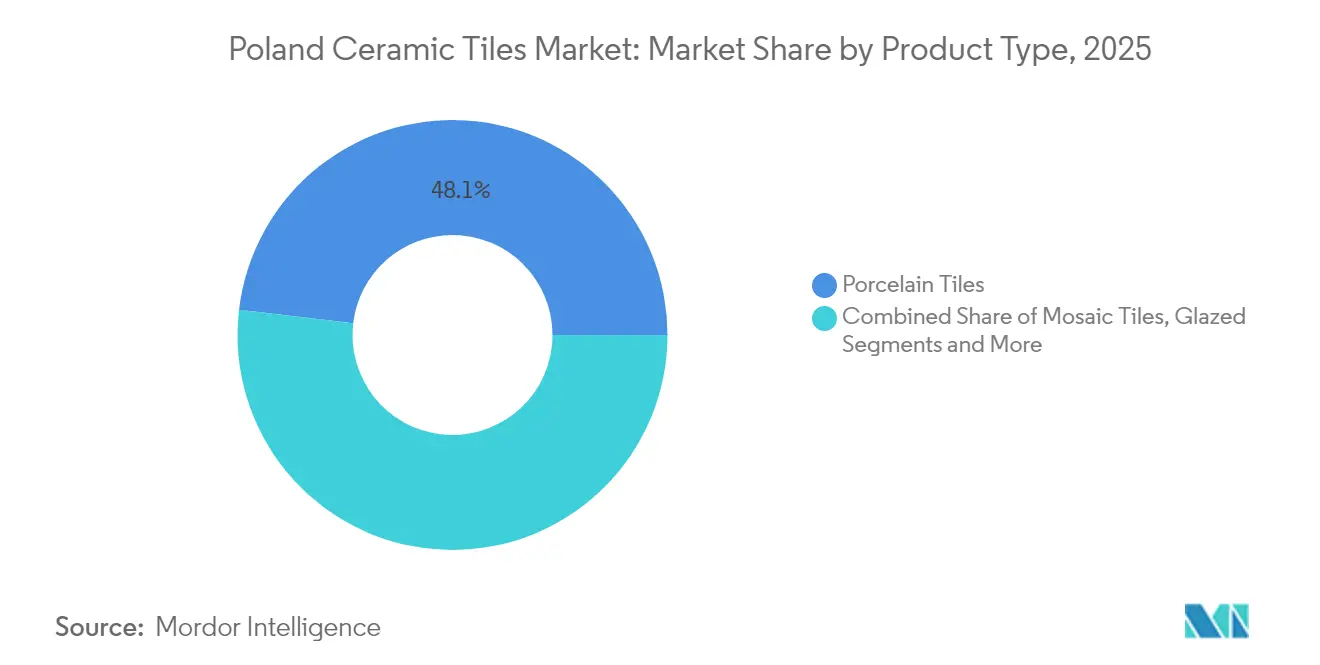

- 製品タイプ別では、磁器タイルが2025年にポーランドセラミックタイル市場規模の48.12%を占め、モザイクタイルは2031年にかけてCAGR 1.05%で成長しています。

- エンドユーザー別では、住宅が2025年にポーランドセラミックタイル市場シェアの43.85%を占め、商業用途は2031年にかけてCAGR 2.39%で拡大する見込みです。

- 流通チャネル別では、ホームインプルーブメントおよびDIY店が2025年にポーランドセラミックタイル市場シェアの42.10%を確保し、オンライン小売は2031年にかけてCAGR 4.18%で成長しています。

- 地域別では、ポーランド中部が2025年のポーランドセラミック市場規模の28.86%を占め、ポーランド北部は2031年にかけてCAGR 3.14%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランドセラミックタイル市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 住宅改修およびロフト転換の増加 | +0.3% | ポーランド中部・北部 | 中期(2~4年) |

| エネルギー効率の高いレトロフィットに対する政府補助金 | +0.2% | ポーランド南部・東部 | 長期(4年以上) |

| ディベロッパーの大判磁器スラブへのシフト | +0.2% | ポーランド中部・西部の都市部 | 中期(2~4年) |

| eコマースDIYチャネルの成長 | +0.2% | 全国主要都市圏 | 短期(2年以内) |

| デジタルインクジェット印刷とカスタムデザイン | +0.1% | ウッジ製造拠点 | 中期(2~4年) |

| ファサードおよびクラッディング用薄型タイルパネル | +0.1% | ポーランド西部・中部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅改修およびロフト転換活動の増加

改修工事が新築を上回り、ポーランドセラミックタイル市場の主要な需要触媒となっています。一戸建て住宅着工件数は2024年に2023年比10%減少したものの、パンデミック前の水準を上回る状態が続いており、一方で税制優遇や建設許可の取得要件緩和により改修許可件数は増加しました。ウッジ県が国内生産量の70%を供給しており、ポーランド中部の主要都市圏への納期短縮を実現しています。かつての繊維倉庫で人気のあるロフト転換は、耐火性と防湿性のためにセラミックタイルに依存しており、これらはビニールが完全に代替できない特性です。2000年以前の住宅ストックへの継続的なアップグレードが、マクロ経済サイクルが軟化する局面でも需要を安定的に維持しています[2]出典:Wienerberger AG、「2024年次報告書」、wienerberger.com。

エネルギー効率の高い住宅レトロフィットに対する政府補助金

「クシステ・ポビエトシェ(Czyste Powietrze)」プログラムは、断熱、窓の交換、および高効率暖房設備に対する補助金を割り当てており、セラミック床材は必要な熱的エンベロープアップグレードの一環として頻繁に含まれています[3]出典:Gov.pl、「クシステ・ポビエトシェ(Czyste Powietrze)プログラム規則2025」、gov.pl。年収13万5,000ズウォティ未満の世帯を対象とした受給資格要件が、低所得コミュニティにおける潜在需要を刺激しています。補助金プロセスに組み込まれたエネルギー診断は、低熱伝導率の下地材および低気孔率の床タイルを優先し、消費者をプレミアム磁器ラインへと誘導しています。補助金はEUの「フィット・フォー・55(Fit-for-55)」目標と連動しており、セラミック表面が建物エネルギー基準の達成に貢献するというナラティブを支えています。

ディベロッパーの大判磁器スラブへのシフト

建築家は現在、小売、ホスピタリティ、およびオフィスのフィットアウトに最大1,500×3,000mm、厚さ3〜5mmのパネルを指定しています。Ceramika ParadyżのTRI-D焼結石ライン(320×160cm)は目地を減らし、施工を迅速化し、より軽量な重量で石材のような外観を提供します。ディベロッパーは、継ぎ目の少なさ、最小限のメンテナンス、および耐傷性から生まれるライフサイクルコストの低さを重視しており、これらの特性が磁器の商業セグメントでの地位を強固にし、ポーランドセラミックタイル市場がラミネート材に対するシェアを守るのに貢献しています。大判フォーマットへのシフトは製造効率も最適化しており、同等の表面積をより少ない枚数でカバーできるため、バリューチェーン全体にわたってハンドリングおよび物流コストを削減しています。

建築材料向けeコマースDIYチャネルの成長

ポーランドにおけるホームインプルーブメント商品のオンライン販売はCAGR 4.30%で拡大しており、実店舗を上回っています。デジタルマーケットプレイスは3Dルームビジュアライザーとバーチャルリアリティツールを組み合わせ、エンドユーザーがチェックアウト前にカラーウェイをプレビューできるようにしています。国内大手のムルウカ(Mrówka)のウェブサイトには現在6,000点以上のタイルSKUが掲載されており、カストラマ(Castorama)およびルロワ・メルラン(Leroy Merlin)は合計171店舗にクリック・アンド・コレクトハブを展開しています。直接消費者向けポータルにより、メーカーは卸売業者のマージンを回避し、ネットバックを最大12%向上させ、運転資本回転を改善することができます。デジタルチャネルは視覚的な選択が必要なセラミックタイルカテゴリーにとって特に有益であり、高解像度画像と拡張現実ツールにより、顧客は購入前に自分のスペースで製品をイメージすることができます。このチャネルの進化は、従来の小売モデルでは経済的に成立しない専門デザインのオンデマンド生産を可能にすることで、カスタマイズトレンドをも支援しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 天然ガス価格の変動 | -0.2% | 全国製造ベルト | 短期(2年以内) |

| LVTおよびSPCとの競争激化 | -0.2% | 住宅改修 | 中期(2~4年) |

| EUカーボン・ボーダー・アジャストメントコスト | -0.1% | 輸入依存ニッチ | 長期(4年以上) |

| サプライチェーン混乱の増大 | -0.1% | 原材料物流回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

窯焼成コストを押し上げる天然ガス価格の変動

天然ガスは焼成エネルギーの約70%を占めています。2024年のスポット価格急騰により業界の設備稼働率は75%から57%に低下し、一時的な窯の停止を余儀なくされました。欧州中央銀行(ECB)の計量経済モデルによると、エネルギー集約型セクターでは、エネルギー価格が1%上昇すると固定投資が4.1%減少する可能性があります[4]出典:欧州中央銀行、「エネルギーショックと設備投資」、ecb.europa.eu。ポーランドの生産者は複数年の供給契約、コジェネレーションのレトロフィット、およびバイオマス試験によってヘッジを行っていますが、ロシア・ウクライナのパイプラインリスクに引き続きさらされています。デジタル印刷は従来のスクリーンの制約を排除し、マスマーケットの平均値ではなく個々の顧客の好みに応えた無限のカラーバリエーションとパターンの複雑さを実現します。この技術は、ブランドアイデンティティや独自のデザイン要素が標準的なセラミック製品を上回るプレミアム価格を正当化する商業用途において特に有効です。オンデマンド生産モデルは在庫保有コストを削減するとともに、デザイントレンドや季節の嗜好への迅速な対応を可能にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器タイルが技術的優位性によりトップを維持

磁器タイルは2025年に市場シェア48.12%を占めており、大判用途やデジタル印刷カスタマイズを可能にする優れた技術特性と製造の多様性を反映しています。モザイクタイルは2031年にかけてCAGR 1.05%で最も急成長するセグメントとして台頭しており、住宅・商業用途の両方で装飾的なアクセントや職人的な美学を好む建築トレンドに支えられています。施釉セラミックタイルは従来の用途において安定した需要を維持しており、無施釉品は審美的な考慮よりも耐滑性と耐久性を求める工業環境や高トラフィックの商業環境で活用されています。

薄型タイルの革新が壁と床のカテゴリーの境界を曖昧にし、小売でのSKU数を合理化するクロスアプリケーション製品を生み出しています。無施釉のクォーリータイルは、滑り係数と摩耗評価が審美性を上回る産業回廊や公共交通機関のハブでの地位を維持しています。320×160cmまでの大判磁器スラブへのシフトは、プレッシングおよび焼成能力における技術的進歩を示しており、Ceramika Paradyżのようなメーカーが連続面施工を求める建築市場にサービスを提供するために専用設備に投資しています。装飾、パターン、手作りタイルは、カスタマイズと職人的な品質がより高い価格設定を正当化するプレミアム住宅および高級商業プロジェクトを対象としたニッチセグメントを占めています。製品タイプのセグメント化は、合成代替品との競争に対してユニークな美的・性能特性を通じて抵抗しながら、コモディティ製造から特化した高付加価値用途へと向かう業界全体の進化を反映しています。

用途別:床がトップを維持しながら屋根が勢いを増す

床用途は2025年に市場シェア63.25%でトップを占めていますが、住宅市場において施工の利便性とコスト面での優位性を提供するLVTおよびSPC代替品との競争激化に直面しています。屋根用途はCAGR 1.72%で最も急成長するセグメントを代表しており、従来の屋根材に比べて耐火性、熱性能、および美的耐久性に優れたセラミックファサードシステムを好む建築トレンドの恩恵を受けています。壁用途はバスルームおよびキッチンの改修を通じて安定した需要を維持しており、セラミックタイルの耐湿性と衛生特性は代替材料に比べて依然として比類のないものです。

用途のセグメント化は、非従来型のセラミックタイル市場、特にファサードや外部クラッディングにおける戦略的機会を明らかにしており、6mm未満の薄型タイルパネルが従来のセラミック製品では不可能だった軽量施工を可能にしています。屋根セグメントの成長は、耐火材料とエネルギー効率の高い建物エンベロープを優先する建築基準法の進化を反映しており、セラミックタイルが蓄熱性と太陽光反射率の性能に貢献しています。床セグメントの成熟は、低価格の合成代替品との競争ではなく、プレミアムポジショニング、技術革新、およびデザインリーダーシップによる差別化を必要としており、これらの代替品はますます同等の美観をより低い施工コストで実現しています。

エンドユーザー別:商業が住宅を価値ベースで上回る

住宅セグメントは2025年に市場シェア43.85%を占めており、セラミックタイルがコストと施工の利便性においてLVT、SPC、その他の床材代替品と直接競合する改修プロジェクトおよび新築工事にサービスを提供しています。商業用途は2031年にかけてCAGR 2.39%で成長しており、ホスピタリティの回復、小売スペースの近代化、および耐久性とメンテナンス効率を重視する施設プロジェクトに牽引されており、これらはセラミックタイルの高い初期コストを正当化します。医療・教育施設はとりわけセラミックタイルの衛生特性と長期的なパフォーマンスを重視しており、交通ハブは耐滑性と高トラフィック耐久性を要求します。

商業セグメントの成長は、合成代替品では耐久性、耐火性、および施設・ホスピタリティ環境に不可欠なメンテナンス特性に匹敵できない高性能用途におけるセラミックタイルの競争上の優位性を反映しています。オフィスおよび小売スペースでは、デザインの統一性と低メンテナンス要件のために大判磁器をより多く指定するようになっており、ホスピタリティプロジェクトでは競争の激しい市場で物件を差別化するカスタムデザインとプレミアムな美観を重視しています。エンドユーザーのセグメント化は、技術的なパフォーマンスとデザインの柔軟性が合成代替品の利用可能性にもかかわらずプレミアム価格を実現する商業専門用途へと、セラミックタイルが住宅コモディティから進化していることを浮き彫りにしています。

建設タイプ別:改修が需要の安定性を支える基盤となる

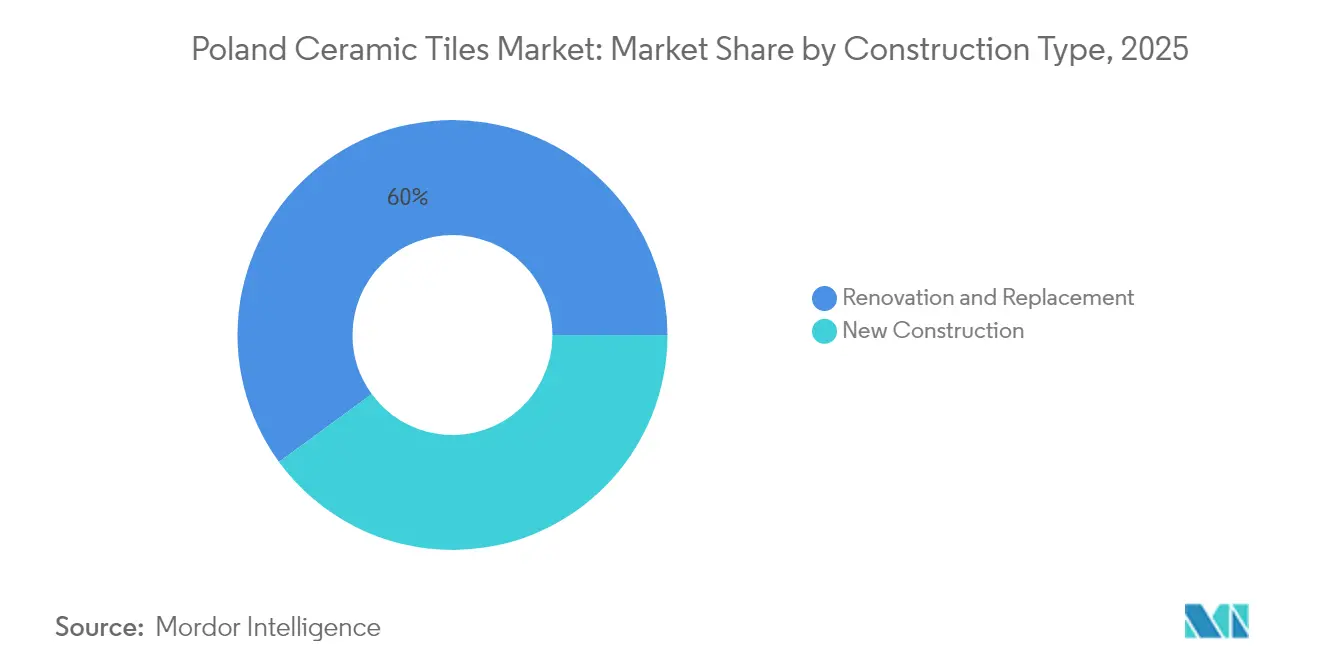

改修・交換活動は2025年に市場シェア60.05%を占めており、既存建物のアップグレードが変動の大きい新築サイクルよりも持続可能なセラミックタイル需要を生み出すポーランド建設市場の成熟を反映しています。新規建設はインフラ投資と住宅不足圧力に支えられて2031年にかけてCAGR 2.06%で成長していますが、需要の変動を生み出す経済サイクルと資金調達の可否に引き続き左右されます。建設タイプのセグメント化は、改修への注力による市場安定性の恩恵を明らかにしており、建物の維持・アップグレード活動は新築建設の変動に関わらず継続します。

「クシステ・ポビエトシェ(Czyste Powietrze)」などの政府プログラムは、包括的な建物アップグレードの構成要素としてセラミックタイル施工を含む場合が多いエネルギー効率補助金を通じた改修活動を支援しています。新規建設セグメントの成長はEUインフラ資金と住宅イニシアチブの恩恵を受けていますが、資材コストの上昇、労働力不足、および金利圧力といった課題に直面しており、これらはプロジェクトの着工を遅らせ、ディベロッパーのマージンを圧迫しています。改修への注力は、解体・再建より建物ライフサイクルの延長を重視する持続可能性トレンドと一致しており、セラミックタイルを耐久性と再利用可能性による循環型経済の原則を支える持続可能なソリューションとして位置付けています。

流通チャネル別:eコマースが市場開拓の定石を書き換える

ホームインプルーブメントおよびDIY店は2025年に市場シェア42.10%を維持しており、セラミックタイル選択に不可欠な触覚的評価を可能にする確立された顧客関係と製品展示能力を活用しています。オンライン小売はCAGR 4.18%で最も急成長するチャネルとして台頭しており、デジタルネイティブ世代の購買嗜好と、実店舗が経済的に維持できるよりも幅広い製品ラインナップを提供するeコマースプラットフォームの能力に牽引されています。専門タイル・石材店はエキスパートによるコンサルテーションとカスタマイズサービスを必要とするプレミアムセグメントにサービスを提供し、建設業者への直接販売は商業プロジェクトおよび大規模住宅施工に注力しています。

流通チャネルの進化は、デジタルプラットフォームが実店舗の接点を置き換えるのではなく補完するより広範な小売変革を反映しており、セラミックタイルにはオンラインチャネルが効果的に再現するのが難しい視覚的・触覚的評価が必要です。ポーランドのDIY市場は1,102店舗を擁し、352店舗を持つ国内チェーンのムルウカ(Mrówka)がリードしており、デジタルプラットフォームが分散した需要を集約しながら購入確信を高める施工ガイダンスとデザインツールを提供する機会が生まれています。オンラインの成長は、従来のディストリビューターのマージンを回避した直接消費者関係を求めるメーカーにとって特に有益であり、従来の小売チャネルでは不可能なカスタマイズとオンデマンド生産モデルを可能にします。

地域分析

ポーランド中部が生産と消費の中核を担い、2025年の売上高の28.86%を占めています。ウッジの密集した窯のクラスターは、ワルシャワの320万人の都市圏住民へのラストワンマイル輸送を短縮し、大型DIYチェーンが必要とする24時間配送サイクルを実現しています。ポーランドセラミックタイルの市場シェアの優位性は、グダニスクとグディニャの輸出ターミナルに工場を結ぶ鉄道リンクによってさらに強化されており、トラックルートと比較して物流コストを11%削減しています。ポーランド西部はドイツとの国境に近く、自動車産業への投資が商業建設需要を支えており、ポーランド東部はEU開発資金と農業近代化プロジェクトに依存しています。

ポーランド南部の市場開発は、産業・鉱業地域の変革に注力しており、セラミックタイルが施設の近代化および環境修復プロジェクトに活用されています。この地域の原材料の入手可能性が地域セラミック生産を支えており、建築用セラミックス鉱床は様々な県にわたって総量200万立方メートル超の資源を有しています。地理的な市場分布はポーランドの経済発展パターンを反映しており、中部地域の製造集中がコスト優位性を生み出す一方、周辺地域はインフラ開発とEU資金プログラムを通じた成長機会を提供しています。建設活動、所得水準、および開発優先度における地域差が、製品ポジショニングと流通戦略のカスタマイズを要求する独自の市場特性を生み出しています。

地域セグメント化はまた、規制の影響における差異を明らかにしており、各県によってEU環境基準と建築基準法の実施ペースが異なり、セラミックタイルの仕様と市場機会に影響を与えています。ポーランド北部の沿岸部の立地は、耐塩性・耐候性のあるセラミックソリューションへのユニークな需要を生み出しており、ポーランド南部の産業的な歴史が施設アップグレードと環境コンプライアンスプロジェクトに適した製品を必要としています。ポーランド東部の開発の遅れが基本的なセラミックタイル用途への機会を生み出している一方、ポーランド西部の経済的な発展がプレミアム製品の需要と建築的なイノベーションの採用を支えています。

バリューチェーン分析

ポーランドのセラミックタイルのバリューチェーンは、原材料(粘土、フェルドスパー/シリカおよび添加剤)、エネルギー、工程用消耗品から始まる。製造はウッチ県、特にオポチノからトマシュフ・マゾヴィエツキにかけてのクラスターに集中しており、国内生産量の約70%を供給し、窯の稼働率、労働の専門化、中部ポーランドの需要圏との近接性においてスケールメリットを生み出している。国内産の粘土は基礎素材を支えるものの、フリット、釉薬、デジタルインクなどの特殊資材は大部分が輸入品であり、天然ガスは焼成における重要かつ変動の大きいコスト要因のままである。これら2つの分野が生産者にとっての主要な外的コストおよび供給リスクの要因となっている。

生産者(特にCeramika Paradyz、Cerrad、Cersanit Group、Marazzi Poland)は、素地調整、成形、施釉、デジタル装飾、焼成を経て投入資材を製品に変換し、その後倉庫保管・流通へと移行させる。市場への流通経路は、メーカーのディーラー網、専門ディストリビューター、大型店舗流通チャネルが主流であり、リードタイムと品揃えが差別化要因となるにつれ、オンライン販売や施工業者への直接出荷も拡大している。下流の付加価値は仕様および施工能力(大判材の取り扱い、薄型タイルシステム、接着剤/グラウト、訓練を受けた施工者)によって形成されており、PZPBやポーランド建設クラスター(Polski Klaster Budowlany)といったエコシステム団体が業種横断的な協力を支援し、規格の採用、技能、およびチェーン全体の近代化の優先事項に影響を与えている。

競合環境

ポーランドセラミックタイル市場は中程度の集中度を示しており、国内プレーヤーが製造規模、流通ネットワーク、および地域市場知識を通じた競争上の優位性を維持しています。Ceramika Paradyżは10台のダースト(Durst)デジタルプリンターを稼働させ、プレミアムセグメントで製品を差別化する大判TRI-D焼結石の製造能力に投資することで技術革新においてリードしています。Cersanitは大判タイル製造拡張に向けた欧州復興開発銀行(EBRD)による4,200万ユーロ(4,370万USD)の資金調達を通じて財務リソースを活用しており、Tubądzin GroupとOpocznoはブランドポジショニングと流通チャネルの最適化を通じて競争しています。

RAK Ceramics、Porcelanosa Grupo、Marazzi Groupなどの国際プレーヤーはプレミアムポジショニングと専門用途を通じて市場プレゼンスを維持していますが、地域の原材料調達と物流効率の恩恵を受ける国内メーカーと比較してコスト面での不利を抱えています。戦略的パターンは価格競争よりも技術的差別化を重視しており、大手メーカーがデジタル印刷能力、大判製造設備、およびカスタマイズ技術に投資することで、中小競合他社にとっての参入障壁を構築しています。

薄型タイルファサード用途、リサイクル産業廃棄物を使用した持続可能な生産、およびマスマーケットの平均値ではなく個々の顧客の好みに対応するAI活用デザインカスタマイズにホワイトスペースの機会が生まれています。競合環境は、中国、インド、トルコからのセラミックタイル輸入に対する反ダンピング関税の更新を含むEU貿易防衛措置の恩恵を受けており、市場の安定を維持しながら不当な価格圧力から国内メーカーを保護しています。技術採用はエネルギー効率改善と循環型経済の原則に注力しており、鉱業廃棄物の活用によってセラミックタイル生産で25〜35%のコスト削減が実現できることを研究が示しています。

ポーランドセラミックタイル業界リーダー

Ceramika Paradyż

Cersanit S.A.

Tubądzin Group

Cerrad Sp. z o.o.

Opoczno S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

目に見える2つの機会領域は、大判/技術的表面材によるプレミアム化と、持続可能性・デジタル化プログラムに結びついた近代化を中心としている。すでに市場で進行している能力拡大の例として、Ceramika Paradyzがウッチ経済特区で進める1億2,200万ポーランド・ズロチ規模の大判ポーセレン材に注力したプロジェクト(完了は2024年末とされる)、およびCerradの投資主導型の規模拡大(2022年の投資後の報告能力は年間約2,800万平方メートル)が挙げられ、メーカーがどこに資本を配分しているかを示している。すなわち、商業用内装、ファサード、デザイン主導のリノベーション向けの、継ぎ目の少ない高付加価値ポーセレンラインである。ポーランドのタイル生産量の40%超が海外に出荷されている(レポートの背景による)ことを踏まえると、輸出対応のSKUや、国境を越えた受容を容易にする認証は、コモディティ化した内装用壁・床タイルよりも高いネットバックを獲得する具体的な手段となる。

2つ目の機会領域は、エネルギー多消費型の工程チェーンにおけるコストおよびコンプライアンスの回復力であり、天然ガスが焼成エネルギーの約70%を占めることがあり、すでに稼働率の変動を引き起こしている。1平方メートルあたりのエネルギーを削減する投資(窯の改良、廃熱回収、工程管理)は、レポートの背景で言及されているEUおよび国内のリノベーション・近代化政策と合致しており、Czyste Powietrze(クリーンエア)改修プログラムがより高性能な建物外皮とプレミアムポーセレンへの需要を引き寄せていることも含まれる。需要側では、オンライン販売の成長とコンフィギュレーター主導の購買行動が、カスタマイズの対象範囲を拡大しており、メーカーはデジタル印刷とD2C(消費者直販)店舗を活用して、物理的な小売網の比例的拡大なしに品揃えを広げつつ、デザイン動向と生産計画の間のフィードバックループを引き締めることができる。

最近の業界動向

- 2026年6月:Ceramika Paradyzは、トマシュフ・マゾヴィエツキ拠点でのエネルギー効率近代化を含むESGおよび事業活動を、Responsible Business in Poland 2025レポートに記録した。この開示は低排出運営に関連する取り組みを強調し、ESG審査とサプライチェーンの透明性が仕様策定や入札適格性への影響を強めている調達議論において差別化を強化した。

- 2026年5月:Grupa Tubadzinは、そのMonolith Plusセラミックタイルラインについて欧州技術評価(ETA 26/0170)を取得し、CEマーキングを支援するとともに、EU全域、スイス、トルコにおける正式な市場アクセスを拡大した。この承認により、文書化された技術性能が仕様策定の前提条件となるファサードおよびシステム主導アプリケーションにおける同社の競争力が強化された。

- 2025年1月:Cersanit S.A.は、オポチノの物流センターの拡張を完了し、100人の雇用を追加、同拠点の総従業員数を約400人とした。追加された物流能力により、より迅速な受注処理とSKUのスループット向上が可能となり、可用性と配送信頼性を重視するDIYチェーン、ディストリビューター、施工業者チャネルへのサービスレベルが改善された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ポーランドのセラミックタイル市場は、新築およびリノベーション活動全体において主に床・壁の仕上げに使用されるセラミックタイルおよびポーセレンタイルの国内レベルの需要と供給を対象とし、米ドルでの価値ベースで規模を算出している。

対象範囲の除外事項:本市場規模には、非セラミック系のハードサーフェス(ビニール系フローリングなど)、タイル用接着剤およびグラウト、施工人件費は含まれない。

セグメンテーション概要

- 製品タイプ別

- 磁器タイル

- 施釉セラミックタイル

- 無施釉セラミックタイル

- モザイクタイル

- その他(装飾、パターン、手作り)

- 用途別

- 床

- 壁

- 屋根

- エンドユーザー別

- 住宅

- 商業

- ホスピタリティ(ホテル、リゾート)

- 小売スペース

- オフィスおよび施設

- 医療

- 教育施設

- 交通ハブ(空港、地下鉄、バスターミナル)

- その他の商業ユーザー

- 建設タイプ別

- 新規建設

- 改修・交換

- 流通チャネル別

- 専門タイル・石材店

- ホームインプルーブメントおよびDIY店

- オンライン小売

- 建設業者への直接販売

- 地域別

- ポーランド北部

- ポーランド中部

- ポーランド東部

- ポーランド西部

- ポーランド南部

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、まずポーランドの建設・改修需要の全体像を構築し、それをタイルの生産、貿易、価格動向に結びつけることから始まる。建設・住宅指標については中央統計局(GUS)、建設出力・価格系列についてはEurostat、貿易フローについてはUN Comtrade、マクロ経済的背景についてはOECDのデータなど、公的・公開情報源を利用した。

セラミックタイルに特化した見方を深めるため、ポーランドおよび欧州の建設関連団体、セラミックタイル分類に関する関税・税関分類参考資料、大判スラブや表面処理といった変化に関する技術論文や特許データベースも確認した。企業の開示資料、投資家向け説明資料、信頼性の高い報道は、能力拡大、エネルギーコストの影響、市場流通経路の変化を把握するために活用した。一部では、公開系列で観察された傾向を相互検証するため、企業財務データ、ニュース、出荷レベルの貿易確認に関する有料サブスクリプションを利用した。上記のデスクリサーチ情報源は例示的なものであり、データポイントの収集、検証、明確化のために他多数の公開文書や参考資料が参照された。

一次インタビューおよび調査

一次調査は、ポーランド市場を実際に動かしている要因、特にリノベーション主導の需要、施釉タイルとポーセレンタイルの構成比の変化、チャネル別の典型的な価格動向を確認するために活用された。メーカー、輸入業者、ディストリビューター、小売業者、大手施工業者に聞き取りを行い、その後、国内の建設活動と資材需要を追跡する業界専門家とともに主要な前提条件を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):14% | APAC: 48% |

| ミドルティア:55% | 機能・部門責任者:33% | EMEA:31% |

| 中小プレイヤー:19% | マネージャー:53% | 南北アメリカ:21% |

市場規模算出および予測

基本的な規模算出では、建設活動とリノベーション強度からポーランドのタイル需要を再構築するトップダウン方式を採用し、その後、住宅・商業建物における一般的な仕上げ選択を反映したタイル用途別への分解を行う。これらの合計値は、チャネル別サンプル出荷量や、業界関係者から共有された平均販売価格(ASP)帯といった選択的なボトムアップチェックを通じて検証され、ギャップが確認された場合は調整される。

モデルへの入力データには、住宅完成件数と許可件数、リノベーション・更新支出の勢い、輸出入の価値と量、国内生産動向、そしてASP構成を変化させる大判ポーセレンおよび高級仕上げへの移行動向が含まれる。通貨換算は、バリューチェーン全体で同一の年間平均為替レートのタイミングを一貫して適用することで処理されており、貿易額と国内販売の動向が米ドルベースで比較可能な状態に保たれている。

予測にあたっては、需要が建設サイクルおよび製品構成を変化させ得るエネルギーコスト主導の価格変動と密接に結びついているため、シナリオ分析を用いている。各シナリオにおいて、リノベーション比率、建設パイプラインの見通し、想定される価格推移に関する専門家の見解を用いて要因を調整し、貿易・生産の方向性と照合した上で最終的な予測経路を選択する。小規模小売店に関する視認性が限られているなど、ボトムアップチェックが不完全な場合は、インタビューで検証されたチャネル別シェアを用いてギャップを補い、前提条件が需要プールに明確に追跡可能な状態を保つ。

データ検証および更新サイクル

モデルの出力結果は、主に貿易収支、生産動向、建設活動指標といった独立した指標と照合され、最終数値が確定される前に三角検証が行われる。異常値はフラグ付けされ、単位の整合性、成長ロジック、価格構成の妥当性を確認する第2のアナリストによるレビューを経る。

変動が重大であると判断された場合、情報源が再確認され、フォーマット別のASP変化やリノベーション比率の変化といった、変動の背後にある特定の前提条件を再検証するために、対象を絞った追加のヒアリングが実施される。レポートは年次で更新され、需要や価格をリセットしうる大きな出来事が発生した場合には中間更新が追加される。提供前には最新のレビューが完了し、クライアントは古いスナップショットではなく最新の見解を受け取ることができる。

Mordor Intelligenceのポーランドセラミックタイル市場規模算出と他の公開推計との比較

ポーランドのセラミックタイルに関する公開されている市場価値は、更新のタイミング、通貨換算の時点、構成比の変化に対するASPの扱い方が調査ごとに異なることが多いため、しばしば差が生じる。これらの選択が異なると、基礎となるタイル出荷量が同程度であっても、最終的な米ドル値は変化する。

本調査では、更新頻度を最新の建設・貿易動向に合わせており、輸入、輸出、国内販売価格全体で米ドル換算のタイミングを一貫させている。これはMordor Intelligenceが適用している規律である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の限界 |

|---|---|---|

| Mordor Intelligence | 11.1億米ドル(2026年) | |

| 業界誌A | USD 0.98 B (2026) | 保守的な価格前提を採用し、フォーマット間でASPを一定に保つことが多く、ポーセレンおよび大判材の構成比が上昇する場合に価値を過小評価する可能性がある。 |

| 業界団体B | USD 1.25 B (2025) | より広範なセラミック表面材製品群を含む場合や、以前の年度の為替レートを使用する場合があり、タイルのみを対象とした同一条件の範囲と比較して米ドル総額を押し上げる可能性がある。 |

この差は主に、価格および対象範囲の扱い方、そして現地通貨の値を米ドルに換算する時点の違いから生じている。需要プールを建設・リノベーション指標に結びつけたまま、貿易および価格動向指標と相互検証することで、最終数値は年次比較の意思決定に対して説明可能かつ再現可能な状態を保っている。

レポートで回答されている主な質問

2031年のポーランドセラミックタイル市場の予測値は?

市場は2031年までに11億8,000万USDに達すると予測されています。

ポーランドのタイル用途で最も急成長しているセグメントはどれですか?

屋根材およびファサードシステムは、換気ファサード向け薄型タイルの採用を背景にCAGR 1.72%で拡大しています。

ポーランドセラミックタイル市場における磁器のシェアはどの程度ですか?

磁器は2025年の売上高の48.12%を占め、製品タイプの中でトップを維持しています。

天然ガス価格がポーランドのタイルメーカーにとって懸念事項となっている理由は?

ガスは焼成エネルギーの最大70%を供給しており、最近の価格急騰により工場稼働率が57%まで低下し、マージンを圧迫しています。

最も急成長している販売チャネルはどれですか?

デジタルコンフィギュレーターと直接消費者向けモデルが普及する中、オンライン小売はCAGR 4.18%で拡大しています。

最終更新日: