エジプト床材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

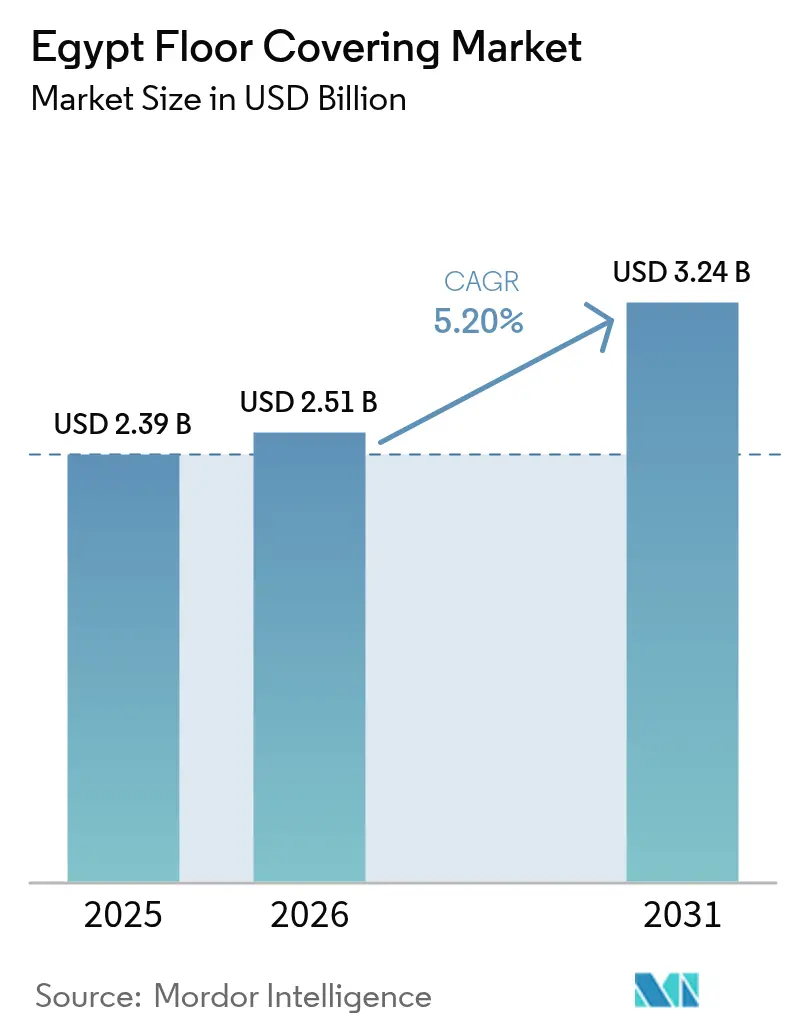

| 基準年の市場規模 (2025) | 2.39 十億米ドル |

| 市場規模 (2026) | 2.51 十億米ドル |

| 市場規模 (2031) | 3.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

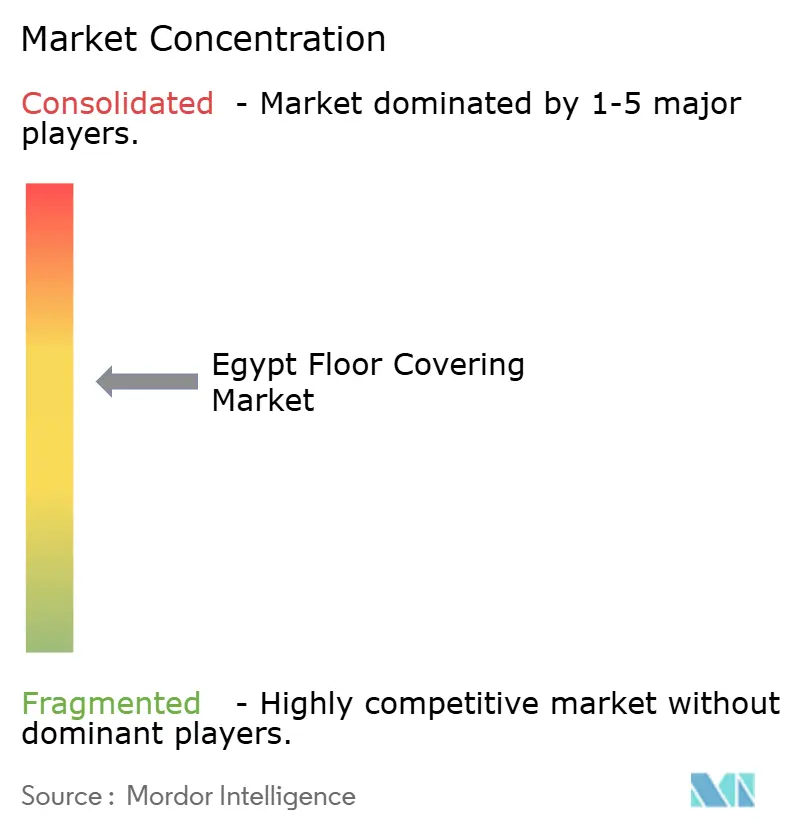

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト床材市場分析

エジプト床材市場規模は2026年にUSD 25億1,000万と推定され、2025年のUSD 23億9,000万から成長し、2031年にはUSD 32億4,000万に達する見込みで、2026年~2031年にかけてCAGR 5.20%で成長します。

政府の強力な住宅プログラム、紅海沿岸における観光ブーム、および商業用不動産投資の加速が、製品カテゴリー全体にわたる需要を下支えしています。エジプト床材市場は、同国がアフリカ最大のセラミックタイル生産国であるという地位からも恩恵を受けており、国内メーカーに構造的なコスト優位性をもたらし、輸入関連の価格ショックの大部分から保護されています[1]出典:住宅・建築国立研究センター、「エジプト国内生産セラミック壁タイルの評価」、tandfonline.com。。JLLエジプト建設市場インテリジェンスレポート(2024年第1四半期)によると、建設活動は2024年~2025年にCAGR 8.00%を記録し、未受注の地域プロジェクト約USD 5,150億が順次契約締結・着工に移行していることが背景にあります。IHGの21ホテルのパイプラインやヒルトンのエジプト拠点を3倍以上に拡大する計画に代表されるホスピタリティ分野の並行成長が、引き続きプレミアム仕様を調達ミックスに取り込んでいます。最後に、エジプトの戦略的立地と地域自由貿易協定により、エジプト床材市場は輸出競争力を維持しており、カーペットおよびテキスタイル床材は2023年にUSD 2,800万に達し、主にアフリカ近隣諸国向けとなっています。

主要レポートのポイント

- 製品タイプ別では、カーペット・ラグが2025年のエジプト床材市場シェアの41.12%を占め、弾性床材は2031年にかけてCAGR 8.09%で成長する見込みです。

- 建設タイプ別では、改修・交換が2025年のエジプト床材市場規模の64.02%を占め、新築はCAGR 7.06%で2031年まで拡大する見通しです。

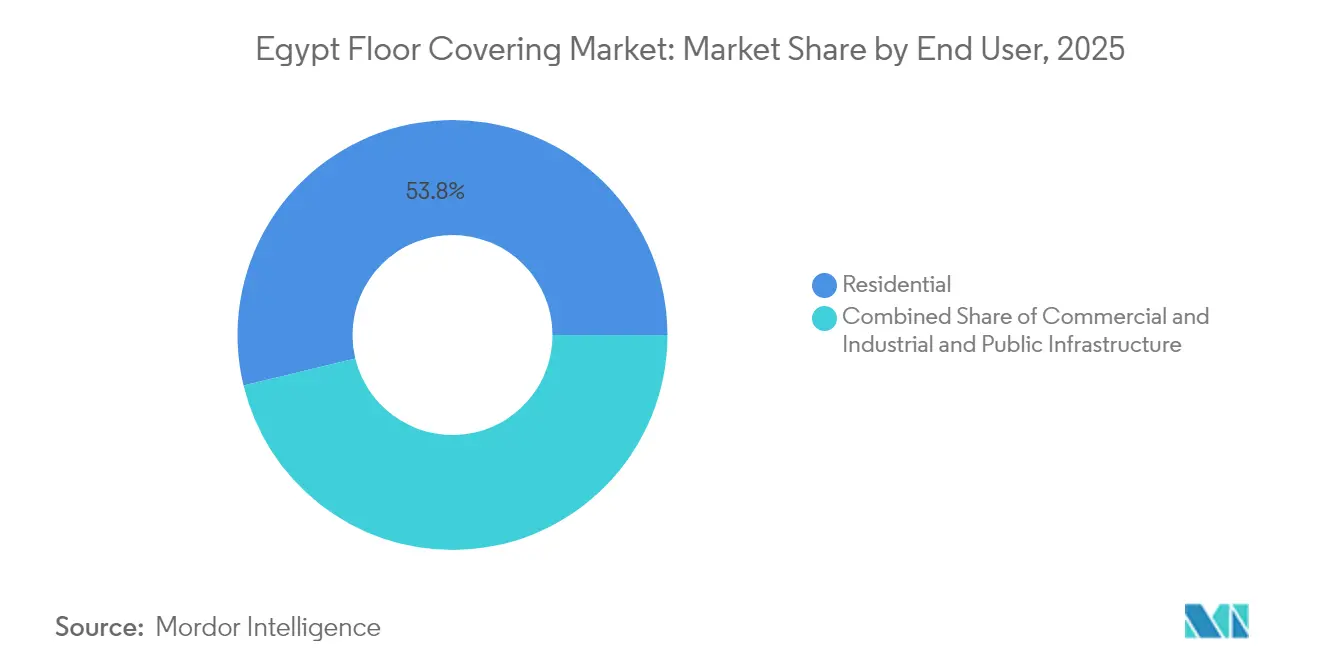

- エンドユーザー別では、住宅用が2025年に53.78%のシェアを維持し、商業用途はCAGR 6.55%で2031年まで成長しています。

- 流通チャネル別では、B2C小売が2025年に69.34%の金額シェアで首位を占めていますが、B2B請負業者・販売店はCAGR 8.22%で2031年まで成長すると予測されています。

- 地域別では、大カイロ・ギザが2025年に39.86%の収益シェアで首位を占め、紅海県が2031年にかけて最速のCAGR 8.63%を達成する見込みです。

- Oriental Weaver、Cleopatra Ceramics、Tarkett S.A.、Mohawk Industries、RAK Ceramicsなどの主要プレーヤーが2024年に大きな市場シェアを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプト床材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援による住宅大規模プロジェクトの拡大 | +1.8% | 新行政首都、新都市 | 中期(2~4年) |

| 紅海沿岸における観光主導のホテル・リゾート改修 | +1.2% | 紅海沿岸、北部海岸、カイロ首都圏 | 短期(2年以内) |

| 地方中核都市における小売・モール拡大による新たな床材需要の創出 | +0.9% | アレクサンドリア、ギザ、スエズ回廊 | 中期(2~4年) |

| 気候耐性・耐熱素材の需要増加 | +0.7% | 上エジプト、砂漠地帯 | 長期(4年以上) |

| 大規模インフラおよび交通ハブの整備 | +1.1% | 国家回廊、物流ゾーン | 中期(2~4年) |

| 教育施設の建設・改修の拡大 | +1.3% | 大カイロ、デルタ地域、アシュート | 短期から中期(1~3年) |

| 情報源: Mordor Intelligence | |||

政府支援による住宅大規模プロジェクトの拡大

新行政首都だけでも、政府庁舎、住宅複合施設、複合用途地区にわたって150万m²以上の床材を必要とするUSD 450億の投資が具現化されています。アラメイン、マンスーラ、10月6日市で進行中の同様の都市センターは、公共入札に床材仕様を組み込み、確立されたタイルおよび弾性床材サプライヤーへの数量発注を事実上保証しています。大口購入により国内生産者はエネルギーコストを償却し、窯技術を高度化することができ、小規模な地域競合他社が対抗しにくい1平方メートル当たりのコスト優位性を確立しています。エジプト床材市場はこうして規模の経済を活用する一方、公共調達規則は地元コンテンツと迅速な納期を重視し、輸入業者への参入障壁を高めています。これらの大規模プロジェクトで活動する請負業者は、熱サイクルに耐える気候適合セラミックグレードおよびラグジュアリービニルタイル(LVT)をますます選択するようになっています。

紅海沿岸における観光主導のホテル・リゾート改修

ホスピタリティチェーンは引き続き高い美観・耐久性の基準を設定しています。IHGとヒルトンは合計で2030年までに40以上の新ホテルを目標とし、短期的に約75万m²のプレミアム床材需要に換算されます。プロジェクトオーナーは、最小限のダウンタイムで施工できる滑り止め・塩害耐性のある表面を求めており、モジュール式LVT、磁器スラブ、エンジニアードストーン複合材へのシフトを促しています。エジプト床材市場は、国内タイル工場が高精細デジタル印刷および矯正ラインを追加し、輸入価格以下でラグジュアリー仕様を供給できるようになったことで恩恵を受けています。LEEDまたはEDGE環境基準への製品認証が可能なサプライヤーは、リゾート開発において優先ベンダーの地位を確保し、市場シェアをさらに強化しています。

地方中核都市における小売・モール拡大による新たな床材需要の創出

アレクサンドリア、ギザ、スエズ運河県における現代的な小売フットプリントは、5万m²から10万m²規模のモールプロジェクトを中心に集積しています。各開発案件は通常、延床面積の25%を高トラフィック磁器、テラゾー、またはリジッドコアビニルを必要とする共用ゾーンに割り当てています。デベロッパーはまた、ライフサイクルコストを低減しながら現代的な美観を実現する研磨コンクリートまたはマイクロトッピングシステム向けの特徴ゾーンを確保しています。これらの投資家がカイロ以外に多角化するにつれ、エジプト床材市場は地理的に広がり、複数都市の物流カバレッジを持つ販売店に販売パイプラインを創出しています。並行して、オムニチャネル小売フォーマットは、繰り返しのパレット移動が重量級弾性床材を必要とする店内受け取りエリアを統合しています。

気候耐性・耐熱素材の需要増加

エジプトの極端な気候条件が、温度変動、紫外線暴露、熱膨張の課題に耐えるよう設計された先進床材の採用を加速させています。気候耐性素材への需要増加は、夏季気温が40℃を超え熱サイクルが素材劣化を引き起こすエジプトの過酷な環境における従来床材の失敗から学んだ教訓を反映しています。ラグジュアリービニルタイル(LVT)およびストーンプラスチック複合材(SPC)製品は、寸法安定性と熱膨張耐性により、空調コストが温度管理を高価にする商業用途を中心に支持を集めています[2]出典:Floor Daily、「リジッドLVTの進化」、floordaily.net。アラブ首長国連邦の2030年までに炭素排出量を31%削減するというコミットメントが地域の建築基準に影響を与えており、ドバイのLEED認証プロジェクトにおけるリーダーシップがエジプトの建設慣行に波及効果をもたらしています。このトレンドは、インデックスドバイ2024で披露されたナツメヤシ由来の床材ソリューションを含む国内調達素材のイノベーションを促進しており、天然の耐熱性とサステナビリティの資格を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入木材コストの通貨変動 | –1.4% | 全国プレミアムセグメント | 短期(2年以内) |

| 低コストセラミックタイルとの価格競争 | –0.8% | 予算重視の住宅、大衆小売 | 中期(2~4年) |

| 大規模輸出機会を制限する国内製造能力の不足 | –0.6% | 全国 | 長期(4年以上) |

| 都市圏外における熟練施工者の不足 | –0.5% | 農村部および地方中核都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

輸入木材コストの通貨変動

主要通貨に対するエジプトポンドの下落が、輸入原材料に依存する床材メーカーおよび販売店に前例のないコスト圧力をもたらしています。調査によると、通貨下落はインフレ率37%超をもたらし、木材床材およびラミネート製品は輸入依存度の高さから不均衡な価格上昇を経験しています。購買力平価法は1USD当たりEGP 38.5の適正為替レートを示唆しており、現在の市場レートとは大きく乖離しており、プロジェクト計画と価格戦略に継続的な不確実性をもたらしています。この変動性により、メーカーは代替サプライチェーンの探索と国内原材料調達の加速を余儀なくされていますが、エジプトの限られた林業資源が国内木材の入手可能性を制約しています。通貨の課題は、輸入広葉樹材およびエンジニアードウッド製品が高いマージンを生み出す一方でデベロッパーやエンドユーザーからの価格感度の高まりに直面するプレミアム住宅プロジェクトにおいて特に深刻です。

低コストセラミックタイルとの価格競争

アフリカ最大のセラミックタイル生産国としてのエジプトの地位が、床材バリューチェーン全体の利益率を圧迫する激しい価格競争を生み出しています。国内セラミックメーカーは豊富な低コスト原材料と確立された生産インフラから恩恵を受け、輸入代替品やプレミアム国内製品に挑戦する積極的な価格戦略を可能にしています。輸入ベントナイト粘土の代替として高品質プラスチック粘土が利用可能であることが、生産コストをさらに低減し、セラミックセグメントの価格競争力を高めています。この価格圧力により、非セラミック床材メーカーはプレミアム価格を正当化するために施工の容易さ、耐久性、デザインの柔軟性などの付加価値機能を強調せざるを得なくなっています。競争の激しさは、審美的嗜好が従来のセラミックソリューションを好む可能性のあるコスト重視の住宅・商業用途においてセラミックタイルと競合しなければならない弾性床材製品にとって特に困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:弾性イノベーションが従来の優位性に挑戦

カーペット・ラグは2025年のエジプト床材市場シェアの41.12%を維持し、文化的親和性とOriental Weaversの規模優位性(2024年にEGP 25億4,000万の純利益を達成)に支えられています。しかし、弾性床材はCAGR 8.09%を記録すると予測されており、2031年にかけてエジプト床材市場の主要な破壊的存在として位置づけられています。ラグジュアリービニルタイルおよびSPCは、迅速な施工と耐湿性が高い価格を上回るヘルスケア、教育、ホスピタリティ分野での受け入れが進んでいます。一方、国内製造セラミックはコストリーダーシップ、幅広いスタイルパレット、全国流通ネットワークを活用し、大衆住宅市場でのシェアを守っています。

通貨ショックにより輸入広葉樹材およびエンジニアードウッドが脇に追いやられ、品揃えが縮小し、セラミックおよびSPCへの代替が進んでいます。ラミネートは中価格帯の妥協点として残っていますが、湿気による膨張への懸念が沿岸部での普及を制限しています。ニッチなコルクおよびゴムソリューションはジムや研究室などの高性能ゾーンに対応していますが、国内生産の限界と専門施工により数量は控えめにとどまっています。全体として、カテゴリーの移行はエジプト床材市場における文化的嗜好とエジプトの気候・マクロ経済への実用的な適応のバランスを反映しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

建設タイプ別:改修優位性が新規開発へシフト

改修・交換は2025年のエジプト床材市場規模の64.02%を占め、広大な既存建物ストックの周期的な改修を反映しています。大規模プロジェクトと住宅プログラムに牽引された新築は、CAGR 7.06%が予測されており、改修への歴史的な偏りを徐々に侵食しています。交換サイクルは通常、ダウンタイムを最小化するクリックフィット弾性タイルと薄層セラミックを好む一方、グリーンフィールド開発は統合音響アンダーレイ、二重床、長寿命コーティングを採用しています。

観光大規模プロジェクトは2つのダイナミクスを融合させています:ホテルオペレーターは既存資産を改修しながら、大規模な新築工事も着工しています。政府入札フレームワークは現在、供給と施工のパッケージをまとめて発注し、リスクを請負業者に移転してB2Bチャネルの成長を促進しています。最終的な結果は、改修が依然として大きいものの新築がエジプト床材市場全体でますます影響力を持つ、よりバランスの取れた機会ミックスです。

エンドユーザー別:商業成長が住宅基盤を上回る

住宅用は住宅ローン補助と人口動態の勢いに支えられ、2025年収益の53.78%を維持しました。しかし商業スペースは、新行政首都と衛星都市全体でオフィスおよび小売在庫が急増するにつれ、住宅成長を上回るCAGR 6.55%を2031年まで記録する見込みです。紅海沿岸のホスピタリティ回廊は、頻繁な清掃に対応するよう設計された磁器プランク、LVT、パターンカーペットを好む高耐久仕様を必要としています。

産業・公共インフラユーザーは、フォークリフト交通と高い化学物質暴露に対応した帯電防止ビニル、重量級ゴム、エポキシシステムを採用しています。学校や病院における室内空気質への関心の高まりが低VOC SPCおよび抗菌カーペットの採用を促進し、エジプト床材市場内の製品開発ロードマップを再形成しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:B2B成長が小売優位性に挑戦

B2C/小売チャネルは、エジプトの近隣販売店ネットワークと大型家具ショールームにより、2025年の売上の69.34%を占めました。しかし、大規模プロジェクトの複雑さがターンキーソリューションへの調達を促進するにつれ、B2B専門請負業者・プロジェクト販売店はCAGR 8.22%を記録するでしょう。新行政首都のデベロッパーは、現場近くに在庫を保有する事業体を優遇し、供給・施工・アフターサポートをカバーするフレームワーク契約をますます締結しています。

ホームセンターは依然としてマンション改修における消費者の選択に影響を与えており、デジタルに精通したミレニアル世代の間でeコマースが普及しています。複合用途地区ではハイブリッドモデルが登場しており、住民が小売デザインスタジオで床材を選択し、それが統合された請負業者注文につながり、エジプト床材市場全体のサプライチェーン調整を緊密化しています。

地域分析

大カイロは、新行政首都が政府複合施設1棟当たり7万5,000m²の床仕上げを必要とする多棟高層地区に国家予算を投入することで、金額需要を支配しています。ここのデベロッパーはUSD建てのプレミアムグレードAオフィス賃料を見込み、目玉ロビーへのイタリア磁器の輸入を正当化しています。紅海沿岸では、フルガダとシャルム・エル・シェイクが2025年に見込まれる1,460万人の観光客到着を背景にホスピタリティ改修を加速させており、廊下カーペットの交換とプールデッキタイリングの継続的なサイクルに換算されています。

アレクサンドリアとエジプト北部海岸は、ラス・エル・ヘクマのマスタープランに乗っており、UAE支援のUSD 350億の投資が2030年までに2万5,000戸を供給予定の住宅・小売着工の波を引き起こしています。スエズ運河都市は倉庫・物流フットプリントを拡大しており、エジプトが「ドライポート」戦略を開始すると年間平均4万m²のエポキシコーティングコンクリートを使用します。上エジプトは価格感度が高く、輸送費を最小化するために配送半径300km以内のミニャ拠点の国内セラミックメーカーから調達しています。ラマダン10日市とサダット市の輸出志向製造クラスターは、COMESA関税優遇のもとアフリカ市場に供給し、国内需要が軟化した際にエジプト床材市場に外貨バッファーを提供しています。

競合環境

エジプト床材市場は適度に集中しており、少数の主要プレーヤーが市場の大部分を支配しています。Oriental Weaversの優位性は、ゆりかごから出荷までの一貫統合、グローバルフランチャイズチャネル、および1億900万m²を超える年間生産量に由来しています。Cleopatra Ceramicsはシナイ粘土採石場への近接性を活かしてMENA全域に低価格タイルを供給し、TarkettはElissa Plasticsとの戦略的提携を通じて地域のLVT需要を活用しています。技術差別化はデジタル施釉、インクジェット美観、AIによる欠陥検出を用いたインライン品質管理を中心に展開されています。

サステナビリティ向上は戦略的な競争の場であり続けています。Cleopatra Ceramicsはビスケット窯での水素混焼を試験し、2027年までにCO₂強度を15%削減することを目標としています。Tarkettは使用済みPVC回収ラインを導入し、大理石・花崗岩都市はプロセススラリーの95%をリサイクルする水回収ループを導入しました。M&Aの可能性は、ロータリー研磨ラインの近代化に資本注入を求める中堅テラゾーモザイクメーカーを中心に渦巻いています。一方、欧州ブランドはグリーンフィールド工場を建設せずに製品ラインを拡大するため、エジプトのOEMにプライベートラベル見積もりを打診しています。

エジプト床材業界リーダー

Oriental Weaver

Cleopatra Ceramics

Tarkett S.A

Mohawk Industries

RAK Ceramics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Modon HoldingとElsewedy Industrial Developmentが、RAK Ceramicsをアンカーテナントとして予定するラス・エル・ヘクマの1,000万m²工業ゾーンを共同開発することに合意し、2万人の雇用創出を目指しています。

- 2025年1月:エジプトはEGP 560億の繊維産業復興フェーズIを完了し、カーペット糸の供給を支える紡績・染色ユニットを稼働させました。

- 2024年12月:ヒルトンがエジプトに25施設を追加して国内ホテル数を3倍にする計画を発表し、プレミアム床仕上げへの即時需要を高めています。

- 2024年10月:IHGがポートサイドに初のヴィニェットコレクション物件を契約し、2028年までに40万室のホテル客室を追加するエジプトの目標に沿っています。

エジプト床材市場レポートの範囲

床材は床の最上層であり、人が歩く層であり、通常は下層の床材と比較して非常に装飾的な層です。カーペット、ラミネート、タイル、ラグ、ビニルが含まれます。

エジプト床材市場は、製品別(カーペット・エリアラグ、弾性床材、非弾性床材)、エンドユーザー別(住宅、商業、建設業者)、流通チャネル別(ホームセンター、フラッグシップストア、専門店、オンラインストア、その他流通チャネル)にセグメント化されています。本レポートは、上記すべてのセグメントについて、数量(製品数)および金額(USD)ベースでエジプト床材市場の市場規模と予測を提供しています。

| カーペット・ラグ | 弾性床材 | ビニルシート・VCT |

| ラグジュアリービニルタイル(LVT) | ||

| リノリウム | ||

| ゴム床材 | ||

| コルク床材 | ||

| 非弾性床材 | セラミック・磁器タイル | |

| 天然石 | ||

| 無垢材 | ||

| エンジニアードウッド | ||

| ラミネート | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 産業・公共インフラ | ||

| 流通チャネル別 | B2C/小売チャネル | ホームセンター |

| 専門店 | ||

| オンライン | ||

| その他流通チャネル | ||

| B2B/請負業者・販売店 | ||

| 地域別 | 大カイロ・ギザ | |

| アレクサンドリア・地中海沿岸 | ||

| ナイルデルタ | ||

| 上エジプト | ||

| スエズ運河・シナイ | ||

| 紅海県 | ||

| 製品タイプ別 | カーペット・ラグ | 弾性床材 | ビニルシート・VCT |

| ラグジュアリービニルタイル(LVT) | |||

| リノリウム | |||

| ゴム床材 | |||

| コルク床材 | |||

| 非弾性床材 | セラミック・磁器タイル | ||

| 天然石 | |||

| 無垢材 | |||

| エンジニアードウッド | |||

| ラミネート | |||

| 建設タイプ別 | 新築 | ||

| 改修・交換 | |||

| エンドユーザー別 | 住宅用 | ||

| 商業用 | |||

| 産業・公共インフラ | |||

| 流通チャネル別 | B2C/小売チャネル | ホームセンター | |

| 専門店 | |||

| オンライン | |||

| その他流通チャネル | |||

| B2B/請負業者・販売店 | |||

| 地域別 | 大カイロ・ギザ | ||

| アレクサンドリア・地中海沿岸 | |||

| ナイルデルタ | |||

| 上エジプト | |||

| スエズ運河・シナイ | |||

| 紅海県 | |||

レポートで回答される主要な質問

2026年のエジプト床材市場の規模はどのくらいですか?

市場は2026年にUSD 25億1,000万と評価されており、2031年までにUSD 32億4,000万に達する見込みです。

最も成長が速い製品カテゴリーはどれですか?

SPCとLVTが牽引する弾性床材は、2031年にかけてCAGR 8.09%が予測されています。

紅海沿岸での床材需要を牽引するものは何ですか?

ラス・エル・ヘクマやラス・ガミラなどUSD 1,250億のホスピタリティプロジェクトが、耐久性・耐塩性の商業用床材を必要としています。

通貨変動は木材床材にどのような影響を与えますか?

ポンド下落により輸入木材コストが50%以上上昇し、国内生産セラミックおよびSPCへの需要シフトが進んでいます。

国内競合環境をリードするのは誰ですか?

Oriental Weaversが機械製カーペットで34%のシェアを保有し、Cleopatra Ceramicsがセラミックタイル販売の11.50%を支配しています。

B2B流通の見通しはどうですか?

大規模プロジェクトのデベロッパーがターンキーの供給・施工契約を好むにつれ、B2B請負業者チャネルはCAGR 8.22%で成長すると予測されています。

最終更新日: