木質フローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 52.17 十億米ドル |

| 市場規模 (2031) | 64.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木質フローリング市場分析

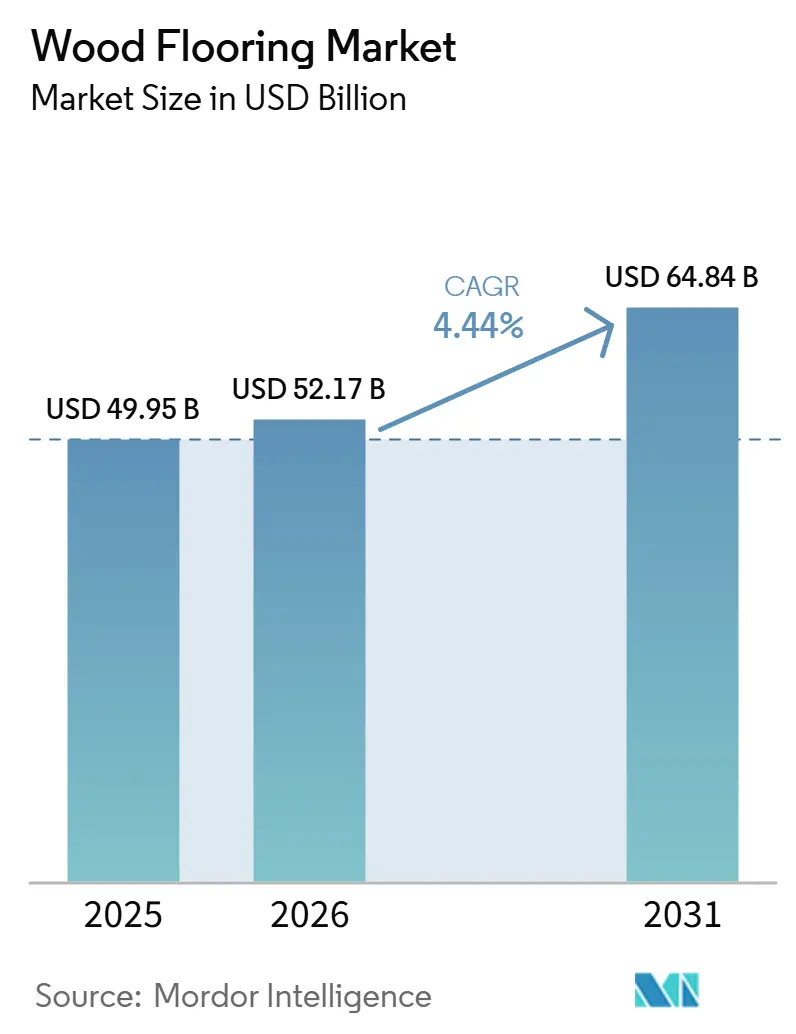

木材フローリング市場規模は2025年に499.5億米ドルと評価され、2026年の521.7億米ドルから2031年には648.4億米ドルに達すると定され、予測期間(2026年~2031年)中のCAGRは4.44%となっています。この成長プロファイルは、住宅および職場における自然素材インテリアへの継続的な改修サイクルと選好に沿ったものであり、融資条件が近期の新規建設を制限している状況においても変わりません。現場作業の工期を短縮するプレフィニッシュおよびエンジニアード製品の採用が、住宅および商業環境における交換需要を支えています。超低排出エンジニアードプランクへのコンプライアンス主導の代替が、木材フローリング市場における製品ミックスのアップグレードを引き続き支えています。この分野は米国において約45,000人の雇用と40億米ドルのGDP貢献を有する重要な雇用主であり、地域分散型製造における役割を強化しています。

レポートの主要ポイント

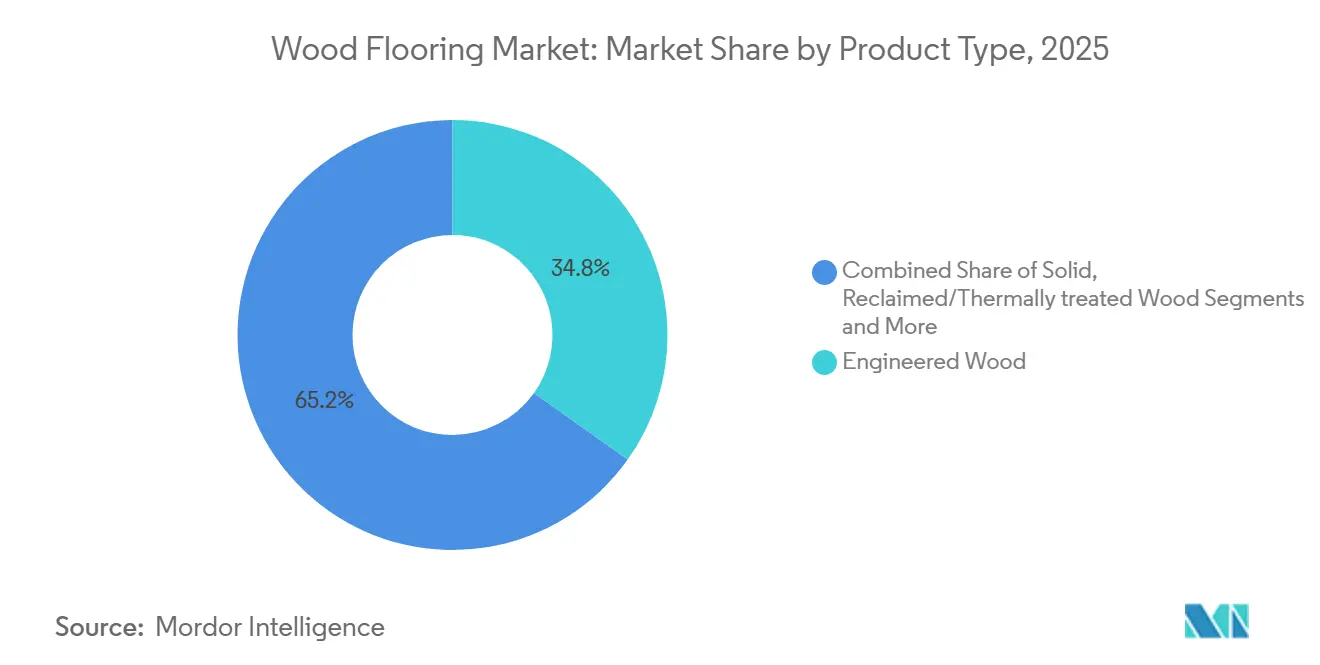

- 製品タイプ別では、エンジニアードウッドが2025年の木材フローリング市場シェアの34.84%を占め、リクレイムドおよび熱処理木材は2031年までに5.27%のCAGRで拡大すると予測されています。

- 施工方法別では、ネイルダウンが2025年の木材フローリング市場シェアの43.38%を占め、フロティングおよびクリックロック工法は2031年までに最速の5.18%のCAGRを記録すると予測されています。

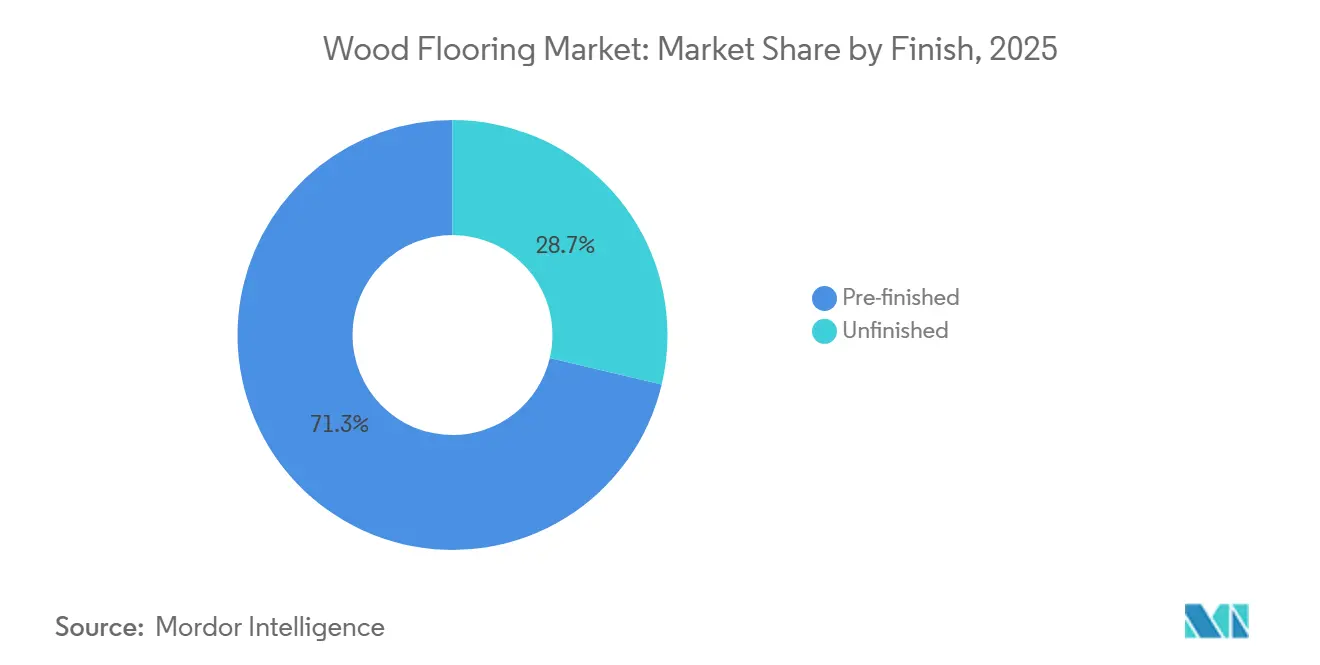

- 仕上げタイプ別では、プレフィニッシュが2025年の木材フローリング市場の71.27%を占め、2031年までに4.68%のCAGRで成長すると予測されています。

- 流通チャネル別では、B2C小売消費者が2025年の木材フローリング市場シェアの67.35%を占め、B2Bは2031年までに4.82%のCAGRで拡大すると予測されています。

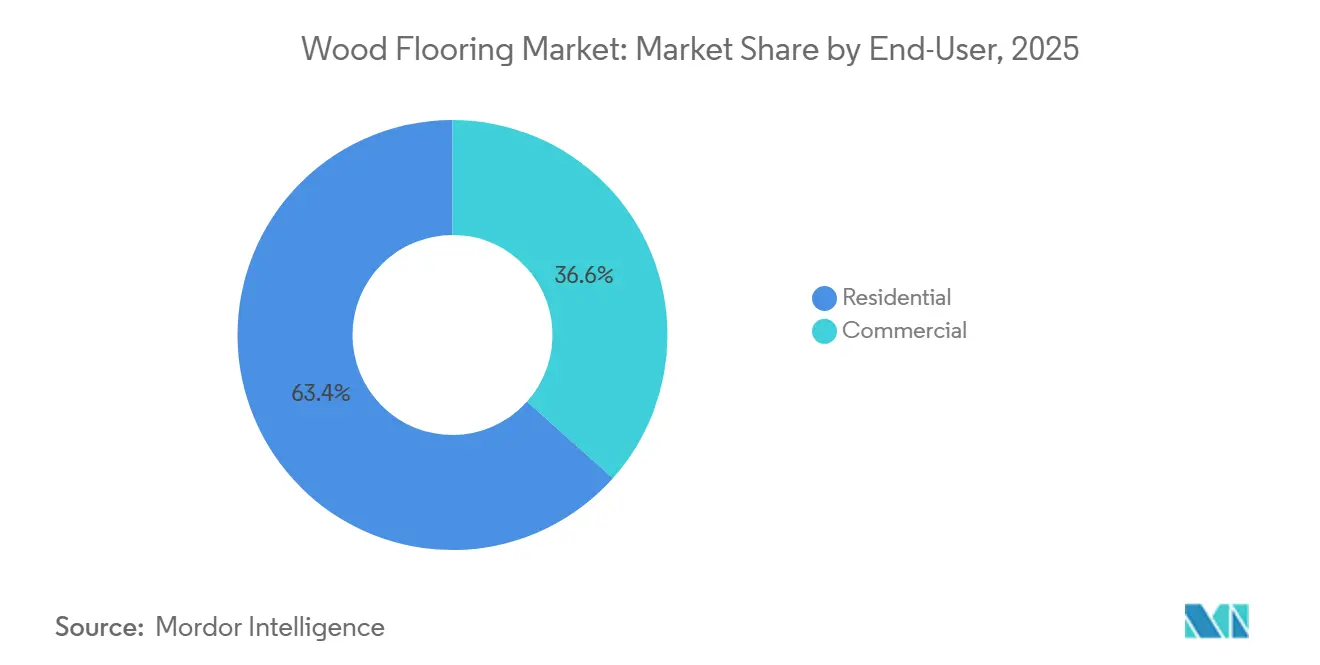

- エンドユーザー別では、住宅用が2025年の木材フローリング市場シェアの63.35%を占め、商業用は2031年までに5.10%のCAGRで成長すると予測されています。

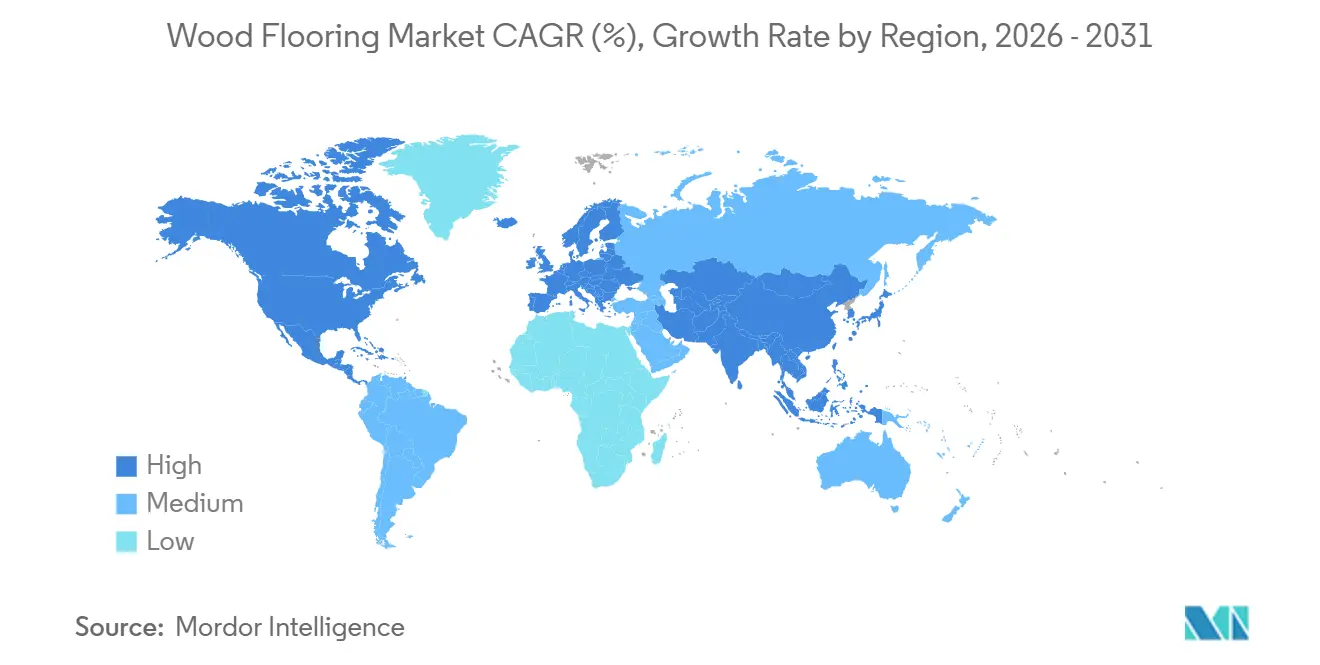

- 地域別では、北米が2025年の木材フローリング市場シェアの31.38%を占め、アジア太平洋地域は2031年までに最高の5.48%の地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の木質フローリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FSC認証エンジニアードプランクの急増 | +0.7% | 北米とEUを中心としたグローバル | 中期(2〜4年) |

| 世界的な都市部プレミアムアパートブーム | +1.0% | アジア太平洋地域が中心、ラテンアメリカ都市部でも二次的な恩恵 | 短期(2年以内) |

| 熱処理オークに対する改修補助金の波 | +0.4% | EUおよび北米、オーストラリアへの波及 | 中期(2〜4年) |

| 高級バイオフィリックインテリアにおける幅広無垢材への需要 | +0.9% | グローバル、高所得都市部に集中 | 長期(4年以上) |

| 電子商取引のAR/VRビジュアライザーがDIYオンライン販売を促進 | +0.6% | 北米とEUが先行採用、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| マスティンバーオフィスプロジェクトが対応するフロアを指定 | +0.5% | 北米とEU、太平洋岸北西部とスカンジナビアで早期の恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

森林管理協議会(FSC)認証エンジニアードプランクの急増

FSC認証は、提出書類に管理の連鎖に関する文書が必要な公共施設および集合住宅プロジェクトで使用されるエンジニアードウッドのサプライチェーンの関門となっています。全米木質フローリング協会の認証プログラムは、空気品質、材料組成、労働慣行を監査するものであり、公共・民間プロジェクトのコンプライアンス審査を効率化するために入札仕様においてFSCと組み合わされています。排出コンプライアンスは中心的な実現要因であり、米国環境保護庁(EPA)の有害物質規制法(TSCA)第VI編は、硬材合板ベニヤコアのホルムアルデヒドを0.05 ppmに制限しており、メーカーは工場管理された接着剤とコアを使用して「TSCAコンプライアントエンジニアード」というポジショニングに対応しています。欧州のバイヤーは、35種類のVOC(揮発性有機化合物)を評価し、LEED v4.1やWELLなどのプログラムへの適格性を認定するFloorScore認証を頻繁に要求します。工場仕上げのエンジニアードプランクは2025年にシェアを拡大しました。これは、プレフィニッシュシステムが作業時間を短縮し、居住中の建物での現場仕上げ排出を回避するためです。プランテーション栽培のポプラをコアベニヤに活用するアジアの輸出業者は、歴史的に低い陸揚げコストを実現してきましたが、2025年の相互関税により、北米の主要メーカーが開示した従来の輸入コスト優位性が縮小しています。

世界的な都市部プレミアムアパートブーム

バンガロール、ジャカルタ、メキシコシティの都市部高級タワーマンションでは、デベロッパーがプレミアムリースおよび販売成果を目指す中、居住エリアに硬材またはエンジニアードウッドを指定するケースが増えています。2024年11月の日本の組み立て木質フローリング(HSコード441871〜79)の輸入は、前月比で約30%、前年同月比で約25%増加し、中国とベトナムが合わせてHSコード441875の出荷の大部分を供給し、都市部のコンドミニアム改修需要に対応しました。これは、2025年初頭に日本木材レポートおよび市場情報源から収集された貿易データで報告されています [1]日本の木材・木製品市場価格レポート | 2025年2月1日〜15日。東南アジアのデベロッパーは、多湿な気候における動きのリスクを軽減するために無垢材よりもエンジニアードプランクを好む傾向があり、コンクリート上のフローティングシステムが湿気管理に役立っています。地域のデザインブリーフは自然なテクスチャーと明るいトーンを優先しており、幅広エンジニアードオークおよびヒッコリーが好まれています。木質フローリング市場は、高層建築が共用エリアおよび住戸にプレミアムな仕上げを求める仕様主導のプロジェクトから引き続き恩恵を受けています。2024年を通じて中国の住宅着工件数が持続的に低迷しているにもかかわらず、インドおよび東南アジアでのプレミアムアパート活動の増加が地域需要の軟化の一部を相殺しています。

熱処理オークに対する改修補助金の波

住宅改善に資金を提供する公共プログラムが、下地床および湿気対策が新しい木質フローリング設置につながる改修活動を促進しています。ニューヨーク州の特定住宅改善プログラムは2025年に1,214人の住宅所有者を支援し、その作業範囲には新しい木質フロアの設置に向けた住宅の準備を含む修繕が含まれることが多くありました[2]NY HCR https://hcr.ny.gov/T-HIP。熱処理オークは、200℃以上の熱処理により吸湿性が低下し、改修購入者が求める安定性が向上するため、沿岸部および多湿な市場で支持されています。2024年における欧州のパーケット生産でのオークの優位性は明確であり、同樹種は総パーケット生産量の83.8%に達し、熱処理品はスカンジナビアおよびバルト諸国での採用が進んでいます。2025年の小売フィードバックでは、アンティークおよび再生品に対する相対的な軟化が見られ、一部の購入者が現代的な美観と安定したパフォーマンスを提供する熱改質オプションに移行していることが示唆されています。このダイナミクスは、木質フローリング市場における熱処理オプションに対してニッチながら安定した需要をもたらしています。

電子商取引のAR/VRビジュアライザーがDIYオンライン販売を促進

小売業者によるビジュアライゼーションツールへの投資が、DIY購入者のオンラインでの意思決定を迅速化し、在庫エンジニアード製品のコンバージョン向上に貢献しています。2024年第4四半期時点で、独立系フローリング小売業者の58%が12ヶ月以内にウェブおよびeコマーへの投資を計画しており、木材フローリング市場に寄与するデジタルチャネルの継続的な拡大を示しています。樹種、色調、プランクサイズを部屋の写真に重ね合わせるビジュアライザーは、一般的な住宅所有者の意思決定サイクルを数週間から数日に短縮し、躊躇を軽減します。フローティングおよびクリックロックのエンジニアードプランクがオンラインリスティングで主流となっているのは、全米木材フローリング協会(NWFA)のガイドラインが、下地床が平坦度許容差を満たす場合に専門工具なしでこれらのシステムを施工することを認めているためです。全米床材流通業者協会の流通会員は、倉庫管理およびCRM(顧客関係管理)における技術アップグレードを報告しており、受注から納品までのリードタイムを最短48時間に短縮しています。これらの相乗効果により、住宅所有者はより迅速に設計・発注・資材受領が可能となり、木材フローリング市場を支える改修スループットが維持されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料および施工コストの高さ | -0.8% | グローバル、特に労働コストの高い市場(北米、EU、オーストラリア)で深刻 | 短期(2年以内) |

| 環境および森林破壊への懸念 | -0.5% | グローバル、厳格な林業規制、持続可能性認証(FSC/PEFC)、環境に優しい代替品への消費者需要の高まりにより欧州および北米で最も強い | 中長期(3〜5年以上) |

| 湿気および気候条件への脆弱性 | -0.4% | 多湿および極端な気候地域(アジア太平洋、南米、アフリカ、沿岸市場)で高い影響、温帯地域では中程度の影響 | 短中期(1〜4年) |

| 代替品との激しい競争 | -0.6% | グローバル、価格に敏感な住宅セグメントで最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料および施工コストの高さ

生産コストは硬材木材の供給状況と製材所のスループットに敏感であり、無垢材ラインとエンジニアードラインの両方のマージンに影響を与えます。米国の硬材木材生産量は2022年から2024年にかけて29%減少し、この縮小は約40,000人の雇用に相当する10%の労働力減少と輸出額の関連する減少に起因しています。メーカーは、立木価格の変動を軽減し木質フローリングラインへの投入を安定させるための製材所買収を含む垂直統合によって供給確保に対応しています。現場では、幅広無垢材の施工は安定性のために接着補助釘打ち工法が必要なことが多く、フローティングクリックロックエンジニアードシステムと比較して労働時間が増加します。NWFAが定める下地床の平坦度許容範囲は、古い建物での準備要件を増加させ、施工開始前に追加の工程が必要になる場合があります。これらの条件は、特に労働コストの高い地域において、木質フローリング市場の一部のプロジェクトに対して近期的なコスト上昇圧力をもたらしています。

代替品との激しい競争

競合カテゴリーが引き続き本物の木材に圧力をかけています。2025年には、全米木質フローリング協会の回答者の3分の2が、ウッドルック高級塩化ビニルタイル、防水ポリマーコア、ラミネート製品が本物の木材の売上を侵食していると報告しました[3]Floor Trends https://www.floortrendsmag.com/articles/113164-shaw-industries-evp-on-consumer-buying-trends-regional-markets-and-2025-flooring-industry-outlook。欧州ラミネートフローリング生産者が追跡したラミネート出荷量は2024年に3億1,350万平方メートルに達し、北米は8.85%増、西欧および東欧は前年比減となりました。代替硬質表面は耐傷性・耐水性と施工の容易さを訴求しており、信用サイクルが引き締まる中で価格に敏感な世帯に支持されています。医療および教育プロジェクトでは、臨床および高通行量ゾーンに弾性製品を指定することが多く、商業工事の一部において木材の対応可能な設置面積が狭まっています。主要な弾性製品メーカーによるカテゴリー投資も、ニアショアリングと生産能力増強によってリードタイムを短縮しており、代替品がプロジェクト仕様において引き続き存在感を示しています。木質フローリング市場が適応する中、メーカーは検証済みの低排出、耐久性の向上、より迅速な施工フォーマットを強調してシェア獲得を競っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジニアードウッドが中間市場の改修需要を獲得

エンジニアードウッドフローリングは2025年に34.84%を占め、地上レベルおよび地下レベルへの適性に牽引され、集合住宅および都市部の改修における木材フローリング市場のアドレサブルスペースを拡大しています。リクレイムドおよび熱処理木材は2031年までに5.27%のCAGRで拡大すると予測されており、仕様担当者が安定性、持続可能性、美観目標のバランスを取る中でニッチカテゴリーのペースを牽引しています。2024年に発効したEPA TSCA第VI編のホルムアルデヒド上限規制および整合された積層製品規定により、エンジニアードウッドメーカーは管理された工場条件下でコンプライアンス準拠のコアおよび接着剤を設計できるようになりました。プレフィニッシュのエンジニアードプランクが現場での仕上げ排出を排除し、入居中の建物におけるテナント工事期間を短縮することで、木材フローリング市場は恩恵を受けています。無垢材は、柾目または柾目切りが歴史的忠実性と性能基準を満たすカスタムビルドおよび修復において支持を維持しています。

熱処理ハードウッドは、安定性が標準的なキルン乾燥オークに対するプレミアムを正当化する多湿気候の改修購入者に訴求しており、木材フローング市場はこの選好を沿岸部の需要パターンに反映しています。欧州のパーケット生産は2024年に5,150万平方メートルに縮小し、使用樹種の83.8%をオークが占め、多層フォーマットが主流となっており、地域におけるエンジニアードウッドの構造的役割を浮き彫りにしています。2025年のNWFA会員の発注パターンでは、ホワイトオークが最も多く指定される国内樹種であり、眩しさを最小化しバイオフィリックデザインプログラムを支援する明るく自然なトーンへの傾向が見られます。輸出フローにおいて、アジアメーカーの人気コアエンジニアードプランクは歴史的に低い陸揚げコストを提供してきましたが、2025年に大手米国サプライヤーが開示した相互関税により輸入コスト優位性が縮小しています。このような状況の中、エンジニアードフォーマットはコンプライアンス、スピード、安定性が仕様を左右する木材フローリング市場において引き続き中核的な位置を占めています。

施工方法別:フローティングシステムがDIY成長を解放

ネイルダウンは2025年に43.38%のシェアで従来型フォーマットをリードしており、新築一戸建て住宅および木製下地床上の改修ロジェクトでの継続的な使用を反映しています。フローティングおよびクリックロックシステムは、DIY採用の増加と地下コンクリート用途における非貫通工法の需要を背景に、2031年までに5.18%のCAGRで最速成長すると予測されています。NWFAのガイダンスはフローティング工法の平坦度許容差と伸縮目地を規定しており、住宅所有者とプロが専門工具を最小限に抑えて予測可能な結果を実現できるようにしています。グルーダウンは、排出率または相対湿度が閾値を超える場合に水分試験と防湿層が必要な商業スペースおよびコンクリート上のエンジニアードプランクにとって重要な工法であり続けています。グルー補助ネイルダウンは、カッピングを防ぐために幅広の無垢プランクに推奨されており、長期的な安定性のために施工時間が長くなります。

ルーズレイはニッチな位置に留まり、迅速な交換を優先する商業エリアに集中する傾向があります。木材フローリング市場の工法ミックスは下地床タイプとエンドユース条件によってますます形成されており、これがクロスメソッド互換性を持つエンジニアード製品が支持を拡大している理由です。フローティング施工をプレビューするビジュアライゼーションツールも、住宅所有者が見切り材や部屋のスパンを計画するのを支援しており、オンライン注文を促進しています。流通業者チャネルでは、プロセス自動化と在庫可視性の向上により、標準プロファイルの工法別案件を2日以内に履行する能力が改善されています。ガイドライン、ツール、物流のこの収束が、木材フローリング市場においてフローティングおよびハイブリッド工法を成長軌道に乗せ続けています。

仕上げ別:プレフィニッシュがVOCコンプライアンスで優位

プレフィニッシュフローリングは2025年に71.27%を占め、購入者が低排出と迅速なプロジェクト完了を優先する中、2031年までに4.68%のCAGRで成長すると予測されています。工場適用のUVシステムは現場でのサンディングダストと仕上げ臭気を排除し、入居制約のある集合住宅および商業プロジェクトにとって大きな利点となっています。FloorScore認証はホルムアルデヒドを含む35種のVOCを検証し、木材フローリング市場においてLEED v4.1やWELLなどのフレームワークへの適格性を支援しています。美観レンドは、眩しさを軽減しマイクロスクラッチを目立たなくするマットおよびローグロス仕上げを好み、オープンプランスペース全体で一般的に指定されています。酸化アルミニウムまたはセラミックビード添加剤を含む高度なウェアレイヤーは、典型的な現場仕上げ能力を超える耐摩耗性を延長します。

未仕上げ材は、正確な色または質感の一致のために現場での着色とグレインフィリングが必要な高級カスタム工事および歴史的改修において重要な役割を維持しています。現場仕上げはマイクロベベルのないモノリシックな表面を生み出し、フォーマルルームやギャラリーに好む顧客もいます。メーカーも耐久性の認識に応えて、AHFのTimberTonesのような高密度ハードウッド製品を導入しており、ヒッコリーでジャンカ硬度3,500以上を達成し、標準的なキルン乾燥品に対して凹み・傷耐性が数倍向上すると主張しています。これらのアップグレードにより、オーナーが外観を犠牲にすることなく性能、コンプライアンス、スピードを求める中、プレフィニッシュフォーマットは木材フローリング市場の中心に留まっています。

流通チャネル別:B2Bが商業シフトで拡大

B2C小売消費者は2025年に67.35%を占め、ホームセンター、専門店、オンラインプラットフォーム、その他の小売店舗を含んでいます。B2B請負業者およびビルダーチャネルは、マスティンバープロジェクトおよび集合住宅開発がメーカーおよび流通業者に直接発注するにつれ、2031年までに4.82%のCAGRで拡大すると予測されています。ホームセンターは即時受け取り用のエントリーレベルのクリックロックエンジニアード製品を在庫し、専門小売業者は幅広プランクの無垢材、カスタム着色、および審査済み施工業者ネットワークで差別化しています。2024年第4四半期時点で、独立系小売業者の58%が近期のeコマース投資を計画しており、木材フローリング市場においてビジュアライゼーション主導の販売と直接配送を支援しています。流通業者は、在庫SKUの受注から納品サイクルを48時間に短縮するWMSおよびCRMツールに支えられ、小売業者よりも2026年の販売モメンタムが強まると予想しています。

メーカーおよび流通業者は、大規模な商業および集合住宅案件が小規模な小売改修注文に比てバックログを安定させていると報告しています。ヘルスケアは2025年5月に62,000人の雇用を追加しており、これはしばしばクリニックおよび管理部門の拡張と一致し、非臨床エリアに木材が指定されます。教育施設は図書館、講堂、共用エリアにハードサーフェスソリューションを採用し続けており、音響と視覚的な温かみが重要な場所でエンジニアードウッドが役割を担っています。デジタル選択ツールと物流統合の強化により、B2Bプラットフォームはプロジェクトベースの需要が拡大するにつれ、木材フローリング市場において段階的なシェア獲得に向けた位置付けを強めています。

エンドユーザー別:住宅改修が需要量を牽引

住宅用途は2025年の需要の63.35%を占め、交換サイクルとスタイル更新が主導する一戸建て住宅、タウンハウス、コンドミニアム、アパートメントにわたっています。ホスピタリティ、ヘルスケア、企業オフィス、教育、小売を含む商業エンドユーザーは、バイオフィリックプログラムとティンバー構造が受け入れられるにつれ、2031年までに5.10%のCAGRで拡大すると予測されています。2026年のキッチンデザイントレンドは自然なパレットと明るい木材トーンを強調しており、マット仕上げの幅広プランクエンジニアード製品への需要を強化しています。米国の住宅着工件数は2025年8月に季節調整済み年率換算で1,307,000戸に達し、改修サイクルが展開される構造的活動の基盤を提供しています。ニューヨーク州のT-HIPなどの州レベルプログラムは2025年に1,200人以上の住宅所有者の住宅修繕を支援し、木材施工を可能にする下地床の安定化と湿気対策を含むことが多いです。

商業側では、ホスピタリティ、教育、および一部のオフィスプロジェクトが、自然な温かみを伝えウェルネス志向のインテリアに沿うために公共スペースに木材を指定しています。CLTや集成材などのマスティンバー構造は、露出した構造部材との視覚的一貫性を維持するためにハードウッドへの仕上げ選択を誘導します。FloorScore認証のプレフィニッシュハードウッドは、ティンバー構造と同じLEED材料クレジットに貢献でき、グリーンビルディングの文書化を簡素化します。マスティンバーの採用が集合住宅および低中層商業建築内で拡大するにつれ、木材フローリング市場は視覚的・音響的パッケージの一致から仕様の波及効果を得ています。住宅の交換需要と的を絞った商業建設の組み合わせが、予測期間を通じてエンドユーザープロファイルを多様化し続けています。

地域分析

北米は2025年に31.38%を占め、フローリング対応修繕に資金を投入する継続的な新規建設と積極的な改修プログラムに支えられています。米国の住宅着工件数は2025年8月に季節調整済み年率換算で1,307,000戸を記録し、木材フローリング市場における無垢材およびエンジニアードフォーマット双方の安定した需要量を支える水準です。ハードウッドセクターは約45,000人を雇用し、GDPに40億米ドルを貢献しており、木材フローリングの地域製造基盤を強調しています。2026年の調査データは、流通業者が小売業者よりも強い伸びを期待していることを示しており、B2Bプロジェクトパイプラインへのシフトと一致しています。2025年に1,214人の住宅所有者を支援したニューヨーク州のT-HIPなどの州プログラムも、木材フローリング市場に恩恵をもたらす改修準備に貢献しています。

アジア太平洋地域は、レミアムインテリア仕上げを優先するインド、東南アジア、日本における都市部のアパートメント建設に牽引され、2031年までに最高の地域CAGRである5.48%を記録すると予測されています。中国の住宅着工件数は2024年上半期に24%縮小し、同国の需要を圧迫する一方、コンドミニアムの改修と新規建設が続く近隣市場の見通しを明るくしています。日本の組み立て木製フローリング輸入は2024年11月に前月比30%、前年同月比25%増加し、HS 441875の輸送において中国が65%、ベトナムが26%を供給しています。オーストラリアの2024年~2025年の木材製品輸入は68億米ドルに達し、2025年9月時点で四半期および年間価格指数が上昇しており、堅調な投入コストを示しています。これらのダイナミクスは、木材フローリング市場において多湿およびコンクリート主体の市場全体でエンジニアードフォーマットとフローティング施工を支援しています。

欧州のパーケット市場は2024年に5%縮小し、FEP地域の生産は前年比5.3%減の5,150万平方メートルと2000年代以降最低の生産量となりました。多層エンジニアードフォーマットが生産の83%無垢材が15%、モザイクが2%を占め、使用樹種の83.8%をオークが占めており、木材フローリング市場を形成するエンジニアリングと樹種ミックスを示しています。欧州のラミネート出荷量は2024年に3億1,350万平方メートルとなり、西欧が2.74%減、東欧が4.97%減、北米が8.85%増、ラテンアメリカが8.51%増となっており、地域間の競争的相互作用を示しています。南米では、ブラジルのHS 4409(フローリングを含む、任意の縁・端・面に沿って連続的に成形された木材)の米国向け輸出が2024年に4億8,094万米ドルに達し、選定された外来樹種への持続的な需要を反映しています。中東およびアフリカは引き続きアラブ首長国連邦などのハブ市場への輸入に大きく依存しており、南アフリカの完成木製建具の域内アフリカ貿易は2024年~2025年に変動を示しており、地域流通業者にとって安定したサプライチェーンが重要となっています。

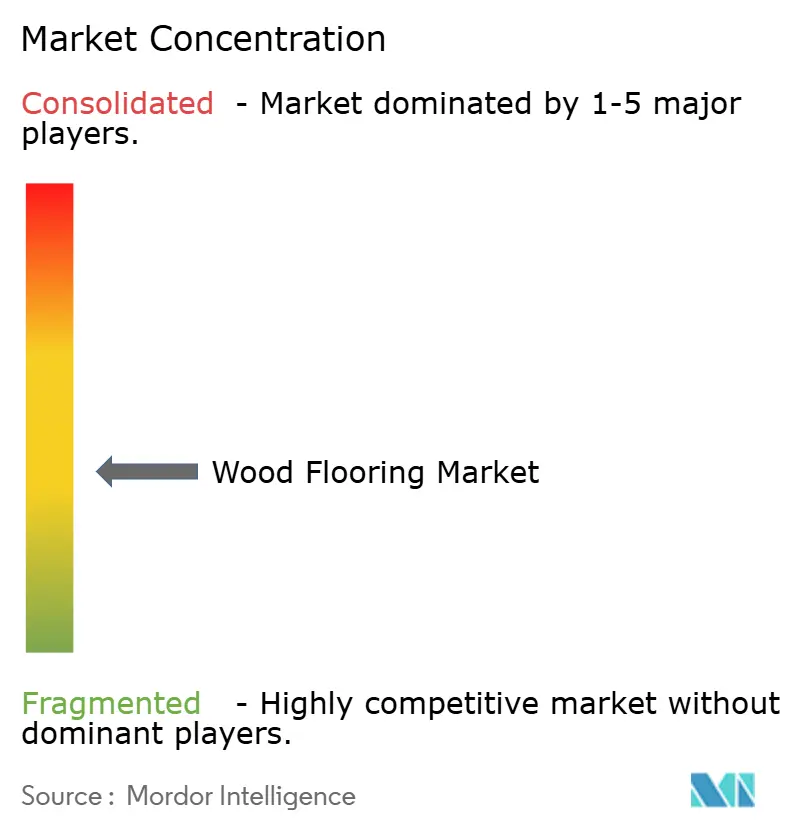

競合状況

木質フローリング市場は中程度に分散しており、北米ではMohawk Industries、Shaw Industries、AHF Productsがリーダーシップを分け合い、欧州ではKährs、Tarkett、Barlinek SAが地域的な深みを持っています。2025年には、NWFAの回答者の3分の2が高級塩化ビニルタイル(LVT)、木材プラスチック複合材(WPC)、ラミネート代替品からのシェア圧力が続いていると報告しており、価格決定力とチャネル戦略に影響を与えています。Mohawk Industriesの公開情報によると、2025年第3四半期の純売上高は28億米ドルであり、同社はエンジニアードウッドとラミネートに影響する相互関税が調達決定を再形成していると指摘しています。年間売上高が60億米ドルを超えるShaw Industriesは、2024年から2026年にかけてジョージア州での弾性製品生産能力拡大に約9,000万米ドルを投資しており、1平方フィートあたり5〜8米ドルの価格帯で木材と競合する防水リジッドフォーマットへのポートフォリオバランスを示しています。これらの動きは、木材、ラミネート、弾性製品が外観、価格、パフォーマンスで重複する競争フィールドのトーンを設定しています。

戦略的投資は上流統合と製品革新においても見られます。AHF Productsは2024年にウェストバージニア州の2つの製材所を買収し、2022〜2024年の生産低迷に伴う立木価格の変動を軽減するための硬材供給を確保しました。同社は2025年にTimberTones高密度化硬材を発売し、ヒッコリーでジャンカ硬度3,500以上を達成し、弾性代替品および高通行量使用に対する耐久性への懸念に応えることを目的として、標準乾燥材と比較して凹み・傷耐性が数倍向上すると主張しています。Mohawk IndustriesのUniclicメカニカルロッキングプラットフォームは、ラミネートで生まれたものですが、現在はエンジニアードウッドにも使用され、施工業者の作業時間を削減するツール不要のフローティング施工を可能にしています。欧州のメーカーは認証林業と環境宣言において優位性を維持しており、具体化炭素のベースラインが政策で設定されているスカンジナビアとドイツでの公共セクター入札を支援しています。

チャネルダイナミクスはB2B成長と仕様主導の販売を支持しており、これは木質フローリング市場のエンジニアードフォーマットとプレフィニッシュシステムへのシフトと一致しています。流通業者は、在庫SKUの納品タイムラインを2日に短縮する技術アップグレードに支えられ、2026年に小売業者よりも強い伸びを期待しています。NWFAのデータは2025年にホワイトオークが樹種選択をリードしていることを示しており、建設業者は一貫した複数ユニットの展開を可能にする仕上げの標準化を続けています。マクロ経済の逆風が新規オフィス着工を制限する中、マスティンバープロジェクトは木材ベースの建設価値に占める割合が増加しており、持続可能性を重視する高視認性プロジェクトの仕上げパレットに木材を維持するのに役立っています。これらのパターンは、革新、検証済み排出量、迅速な履行がシェアの防衛と拡大の中心となる競合状況を支えています。

木質フローリング産業のリーダー企業

Mohawk Industries

Shaw Industries Group

Armstrong World Industries

Mannington Mills Inc.

Barlinek SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:AHF Productsは、ジョージア州カータースビルにある旧Wellmadeリジッドコアフローリング製造施設の買収を完了し、国内生産拠点を拡大するとともに、328,000平方フィートの工場を直接管理下に置き、プレミアムリジッドコア製品の米国製供給と納品を改善しました。

- 2025年8月:AHF Productsは、エンジニアードウッド事業を統合し、2025年12月までにケンタッキー州サマーセット施設での生産を段階的に終了し、エンドマーケット近くに生産を集中させる計画を発表しました。

- 2025年6月:AHF Productsは、Armstrong Flooring® TimberTones® 高密度化硬材を発売しました。これは100%本物の硬材から作られた新しい商業グレードのフローリング製品で、特許取得済みの熱圧プロセスを使用して木材の開放細胞を閉じ、従来の硬材と比較して最大6倍の凹み耐性と4倍の傷耐性を実現し、防水および抗菌性能も備えています。

- 2025年5月:AHF Productsは、ヒッコリーでジャンカ硬度3,500以上を達成し、標準乾燥材と比較して凹み耐性6倍、傷耐性4倍を主張するTimberTones高密度化硬材を発売しました。

世界の木質フローリング市場レポートの調査範囲

木質フローリング市場は、主に木材から作られたフローリング材の生産、流通、販売を包含しています。

木質フローリング市場は、製品タイプ、施工方法、仕上げ、流通チャネル、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場はエンジニアードウッド、無垢材、再生材/熱処理材、その他にセグメント化されています。施工方法別では、市場は釘打ち工法、接着工法、フローティング/クリックロック工法、ルーズレイ工法にセグメント化されています。仕上げ別では、市場はプレフィニッシュとアンフィニッシュにセグメント化されています。流通チャネル別では、市場はB2C/小売消費者とB2B/請負業者/建設業者にセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にセグメント化されています。地域別では、市場は北米、南米、アジア太平洋、欧州、ラテンアメリカ、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| エンジニアードウッド |

| 無垢材 |

| 再生材/熱処理材 |

| その他 |

| 釘打ち工法 |

| 接着工法 |

| フローティング/クリックロック工法 |

| ルーズレイ工法 |

| プレフィニッシュ |

| アンフィニッシュ |

| B2C/小売消費者 | ホームセンター |

| フローリング専門店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/請負業者/建設業者 |

| 住宅用 |

| 商業用 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | エンジニアードウッド | |

| 無垢材 | ||

| 再生材/熱処理材 | ||

| その他 | ||

| 施工方法別 | 釘打ち工法 | |

| 接着工法 | ||

| フローティング/クリックロック工法 | ||

| ルーズレイ工法 | ||

| 仕上げ別 | プレフィニッシュ | |

| アンフィニッシュ | ||

| 流通チャネル別 | B2C/小売消費者 | ホームセンター |

| フローリング専門店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/請負業者/建設業者 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

木質フローリング市場の現在の規模と成長見通しは?

木材フローリング市場規模は2026年に521.7億米ドルと推定され、4.44%のCAGRで2031年までに648.4億米ドルに達すると予測されています。

どの製品タイプがリードし、最も速く成長していますか?

エンジニアードウッドが最大で2025年に34.84%を占め、リクレイムドおよび熱処理木材は2031年までに5.27%のCAGRで成長すると予測されています。

どの施工方法がシェアを拡大していますか?

ネイルダウンは2025年に43.38%と依然として大きなシェアを占めていますが、DIY採用とコンクリート下地床を背景に、フローティングおよびクリックロックが5.18%のCAGRで最速成長すると予測されています。

プロジェクトでプレフィニッシュフロアが好まれる理由は何ですか?

工場仕上げは現場での作業時間と排出を削減し、LEED及びWELLコンプライアンスの資格を得るFloorScore認証によって支援されることが多いです。

どの地域が最も強い成長を見せますか?

アジア太平洋地域は、都市部のアパート建設とコンドミニアム改修に支えられ、2031年までに最高の地域CAGRである5.48%を記録する見込みです。

小売とB2Bの間でチャネルはどのようにシフトしていますか?

B2C小売は2025年に67.35%を占め、仕様主導の商業および集合住宅プロジェクトを背景にB2Bが4.82%のCAGRでより速く成長すると予測されています。

最終更新日: