マレーシアセラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.99 十億米ドル |

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

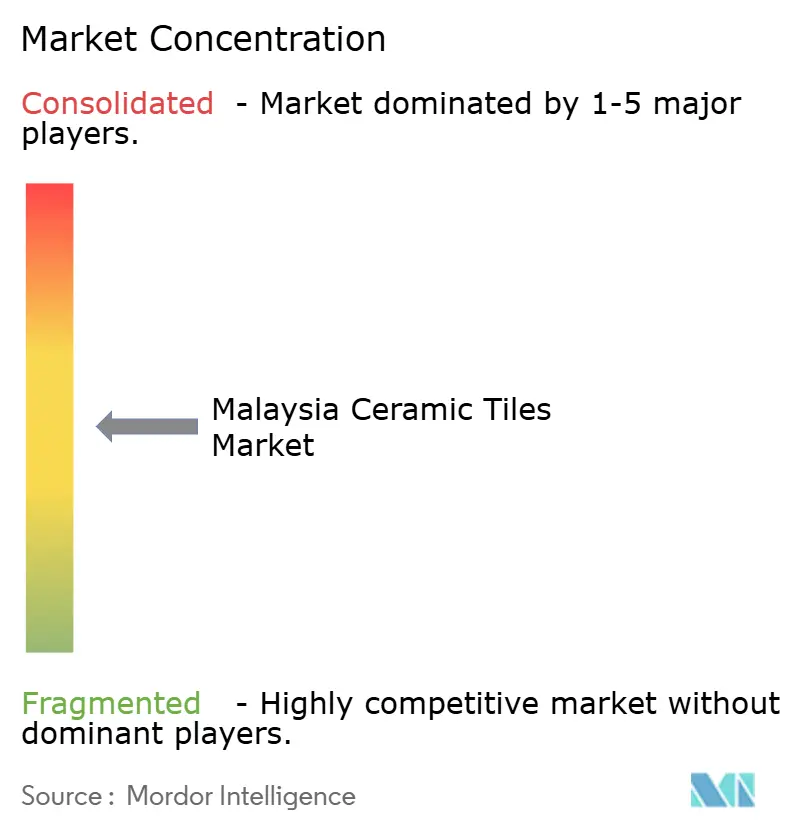

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアセラミックタイル市場分析

マレーシアセラミックタイル市場規模は、2025年に9億9,000万米ドル、2026年に10億4,000万米ドルと予測され、2026年から2031年にかけて年平均成長率4.24%で成長し、2031年までに12億8,000万米ドルに達する見込みです。マレーシア中部のクランバレーは2025年の収益の35.73%を占めており、装飾的な表面材への一人当たり支出が高く、2026年にはRM7億6,000万に達する見込みであること、および2024年に授与された建設契約がRM1,837億に上ることがその背景にあります。第13次マレーシア計画に基づく計画支出は、公共インフラ、住宅、交通にRM4,300億を充当しており、住宅改修および商業内装工事全体にわたる需要を支えています。東マレーシアは、パン・ボルネオ・ハイウェイおよび関連エネルギー物流への連邦投資が新たな開発回廊を開拓することにより、2031年まで年平均成長率5.30%で最も急成長する地域となっています。輸入浸透率は依然として高く、2024年に中国はマレーシアへ2億1,960万米ドル相当のタイルを輸出し、総量は約6,600万㎡、平均単価は3.5米ドル/㎡に達しており、国内価格を圧迫し、メーカーをプレミアム大判スラブおよびオムニチャネル販売へと向かわせています[1]世界統合貿易ソリューション、「マレーシアのセラミックタイル輸入」、世界銀行、wits.worldbank.org。

レポートの主要ポイント

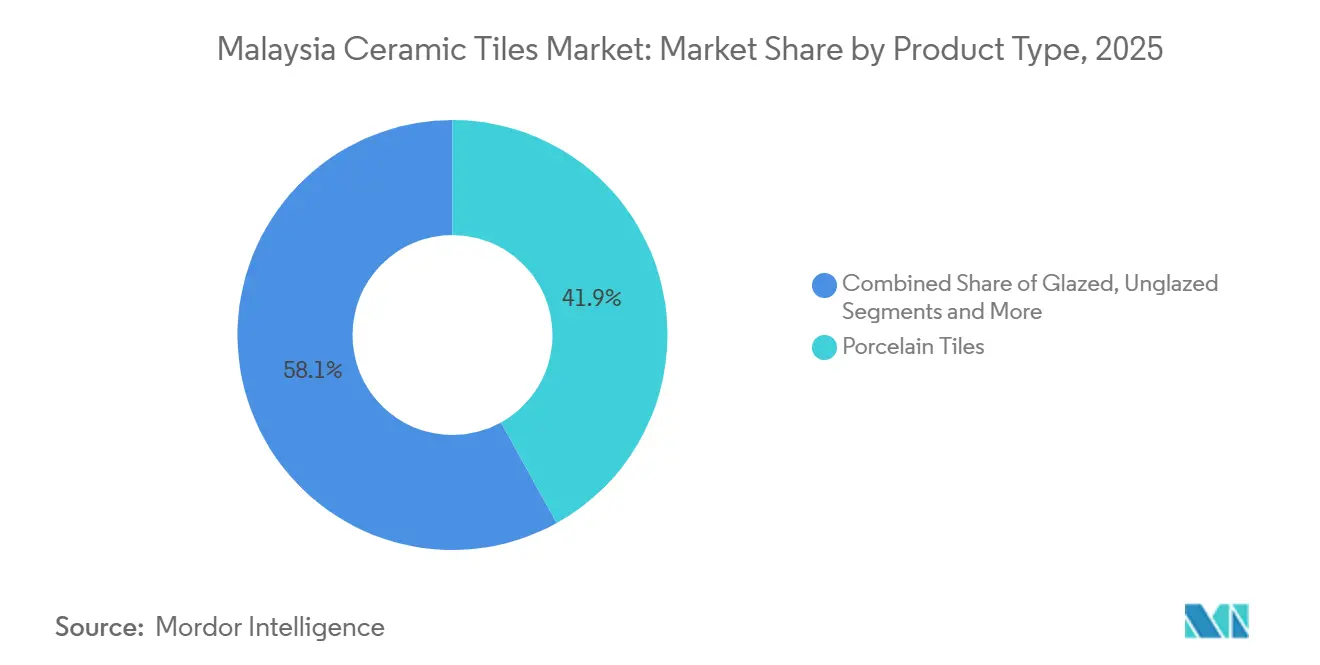

- 製品タイプ別では、マレーシアセラミックタイル市場において磁器質が2025年の収益シェアの41.94%を占めてトップとなっており、磁器質は2031年まで年平均成長率4.89%で拡大する見込みです。

- 用途別では、マレーシアセラミックタイル市場において床タイルが2025年の収益の58.91%を占めており、床用途は2031年まで年平均成長率4.57%で最も速く成長すると予測されています。

- エンドユーザー別では、マレーシアセラミックタイル市場において住宅用が2025年の需要の70.83%を占めており、商業用は2031年まで年平均成長率4.76%で最も速く成長しています。

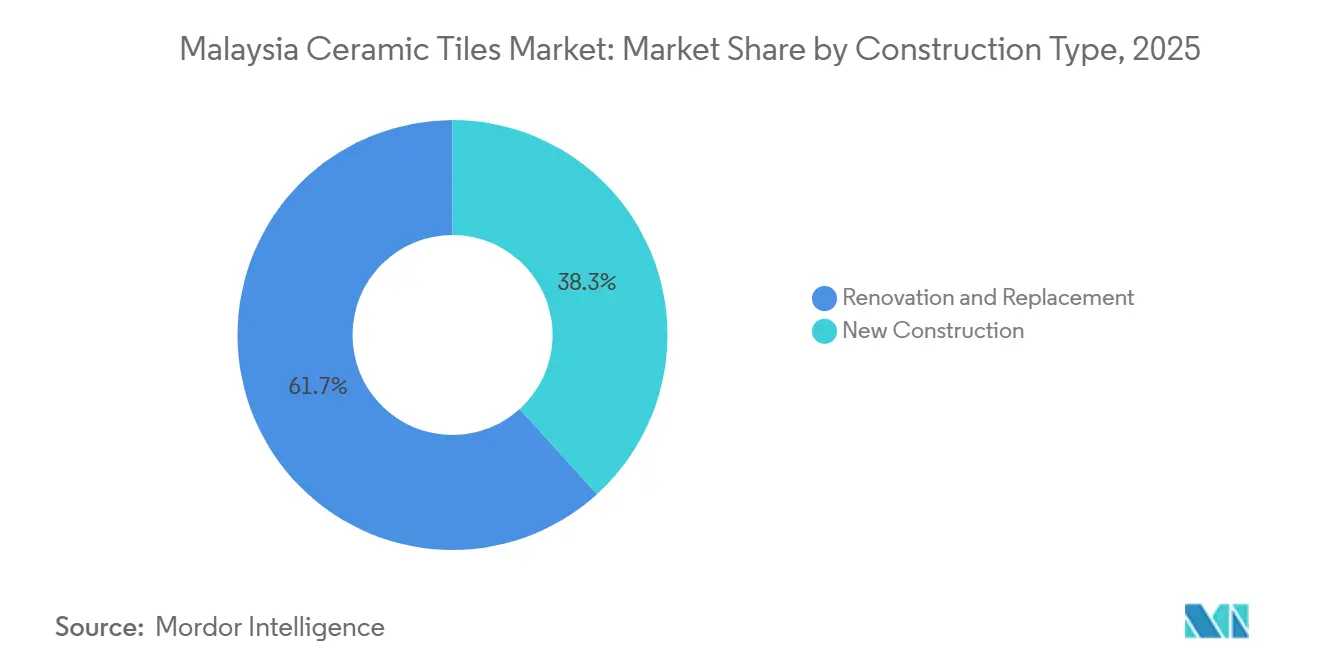

- 建設タイプ別では、マレーシアセラミックタイル市場において改修が2025年の支出の61.72%を占めており、新築は2031年まで年平均成長率5.28%で拡大する見込みです。

- 流通チャネル別では、マレーシアセラミックタイル市場においてホームインプルーブメント・DIYストアが2025年の販売の41.07%を占めており、オンライン小売は2031年まで年平均成長率5.79%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシアセラミックタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手頃な価格の住宅プログラムが基礎需要を支える | +1.2% | 全国、クランバレー、ジョホールバル、ペナンに集中 | 中期(2〜4年) |

| 建設の回復がタイル消費を支援 | +1.8% | 全国、特にマレーシア中部および南部 | 短期(2年以内) |

| 堅調な改修・交換活動 | +1.3% | 全国、クアラルンプール、プタリンジャヤ、シャーアラムで早期の恩恵 | 短期(2年以内) |

| オムニチャネル小売と無料3Dデザインが意思決定を加速 | +0.6% | クランバレー、ジョージタウン、ジョホールバルを含む都市部 | 中期(2〜4年) |

| 国内大判磁器質スラブ能力の台頭 | +0.7% | マレーシア中部の生産拠点、アジア太平洋地域への輸出への波及 | 長期(4年以上) |

| エコラベルおよびESG連動仕様が選択を左右 | +0.4% | 全国の公共調達および民間GBI認証プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手頃な価格の住宅プログラムが基礎需要を支える

マレーシアの第13次マレーシア計画は、連邦・州・民間の協力を通じて2026年から2035年の間に100万戸の手頃な価格の住宅を目標としており、キッチン、浴室、共用エリアのセラミックタイル仕様を標準的な建設範囲に組み込んでいます。手頃な価格の住宅向け予算支援および住宅信用保証制度は、B40およびM40層の初回購入者を引き続き支援し、大量市場プロジェクト全体にわたる安定した基礎タイル需要を強化しています。第12次マレーシア計画は2025年3月までに492,360戸の手頃な価格の住宅を供給し、目標の98%を達成しており、2024年の手頃な価格の不動産取引の増加は引渡し後の改修活動の活発化と一致しています。公共住宅における工業化建築システムの採用要件は70%の含有率を目標としており、工期を20〜25%短縮し、現場労働を30〜40%削減することで、タイル施工の予測可能性を向上させています。選択的な印紙税優遇措置や賃貸から購入へのオプションなどの財政措置は、価格に敏感な購入者のパイプライン転換を支え、湿潤エリアに耐久性が高くメンテナンスが容易なタイルを採用する住戸仕上げを支援しています。

建設の回復がタイル消費を支援

マレーシアの建設工事額は2024年第4四半期にRM420億に達し、前年同期比23.1%増となり、フィットアウト段階でタイルを消費する住宅および非住宅建物を中心に勢いが続いています[2]マレーシア統計局、「2024年第4四半期建設統計」、マレーシア統計局、dosm.gov.my。民間セクタープロジェクトは2024年第4四半期にRM270億(全体の64.2%)を占め、公共セクターの支出はRM151億に達し、床材および壁仕上げに対する幅広い需要の触媒を反映しています。州別では、スランゴール州だけで第4四半期の工事額のRM94億を占め、次いでジョホール州がRM74億、サラワク州がRM46億となっており、近い将来のタイル消費の空間的な集中を示しています。東海岸鉄道リンクは完成に近づいており、ペナン・ライト・レール・トランジット計画も進展しており、これらは公共エリアや複合用途資産にタイルを採用する後続の商業・タウンシップ開発をもたらす傾向があります。CIDB基準や公共入札に組み込まれたグリーン基準を含む継続的な規制の枠組みは、認証された材料と実績ある納品実績を持つサプライヤーを優遇する仕様パターンを維持しています。

堅調な改修・交換活動

マレーシアの持ち家率と老朽化した公共住宅ストックが、キッチン、浴室、共用エリアの改修を促進しており、2026年には選定された住宅スキームにわたる緊急修繕とエレベーター交換のための連邦配分が設けられています。改修・交換は2025年のタイル支出の61.72%を占めており、居住中の住戸やストラタ物件における改修サイクルの需要を反映しており、オーナーは予測可能な品質で迅速な施工を優先しています。住宅取引は2024年に件数・金額ともに増加し、引渡し後のアップグレードの基盤を改善しました。引渡し後のアップグレードでは通常、床に磁器質、湿潤壁に施釉セラミックが使用されます。チャネルミックスはこのシフトを支えており、ホームインプルーブメント・DIYストアが週末のプロジェクト客を集める一方、オンラインプラットフォームは購入前の並列比較を可能にするビジュアライゼーションツールを提供しています。関連する国内基準およびグリーン基準への準拠は、特にプロジェクトオーナーが環境製品宣言および低VOC要件を指定する場合に、接着剤およびタイルの選択に影響を与え続けています。

オムニチャネル小売と無料3Dデザインが意思決定を加速

オンライン小売は2031年まで年平均成長率5.79%で最も速く成長する流通チャネルであり、バーチャルルームビジュアライザー、クアラルンプール全域での迅速なラストマイル配送、および破損リスクを低減する改善された梱包によって支えられています。Niro Ceramic Groupは無料の3Dデザインサポートと技術図面を提供し、ショールーム体験と強力な在庫バックアップを組み合わせることで、住宅および商業プロジェクトの両方における意思決定サイクルを短縮しています。国内の主要ブランドは拡張現実プレビューを統合した直接消費者向けポータルを立ち上げており、長時間のショールーム訪問の必要性を低減し、エンドユーザーがモバイルデバイスでレイアウトや目地パターンを確定するのを支援しています。DIY小売業者はライブストリームデモンストレーション、インフルエンサーコンテンツ、チュートリアルでこれを補完し、初めてリノベーションを行う人や小規模業者の自信を高めています。Alpha Tilesのアプリなどのモバイルアプリケーションは、業者との打ち合わせ中に現場での比較と承認を可能にし、オーナー、デザイナー、施工業者間のフィードバックループを短縮しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域サプライヤーからの低コスト輸入圧力 | -1.1% | 全国、価格に敏感なB40/M40層への影響が最大 | 短期(2年以内) |

| 電力・ガス投入コストの上昇 | -0.9% | 全国、マレーシア半島の製造拠点で最も深刻 | 中期(2〜4年) |

| 熟練タイル施工労働者の不足と施工品質リスク | -0.7% | 全国、クランバレー、ジョホールバル、ペナンで深刻な不足 | 中期(2〜4年) |

| 中小企業におけるBIM/デジタル導入の遅れが生産性向上を妨げる | -0.5% | 全国、G1〜G3業者および中堅設計事務所で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域サプライヤーからの低コスト輸入圧力

中国からの輸入は2024年に2億1,960万米ドルに達し、平均3.5米ドル/㎡で約6,600万㎡に上り、国内の価格決定力を制約し、コスト重視のセグメントにおける競争を激化させています。価格重視の家庭は保証や技術サポートよりも初期コストを優先することが多く、価格帯の低い輸入品への需要を生み出しています。マレーシアへの中国の輸出は2025年にかけて幅広いフォーマットで拡大を続けており、製品・サービスにおける国内差別化の必要性を強化しています。国内メーカーは、大判スラブ能力、高度なデジタル施釉による迅速なカスタマイズ、および海外からは複製が困難な包括的な施工業者サポートに注力することでこれに対抗しています。公共入札における認証の優位性とオムニチャネルサービスバンドルは、単価よりも総所有コストを重視する価値提案をさらに保護しています。

電力・ガス投入コストの上昇

エネルギーは工場出荷コストの重要な部分を占めており、最近の料金体系では、マージン侵食を避けるためにピーク時と非ピーク時の慎重な負荷管理が求められています。産業顧客向けの天然ガス価格は四半期ごとに変動し、窯操業を高い投入コストの変動にさらし、長期的な生産計画を複雑にしています。ガス需要は2024年に増加し、より広いエネルギーミックスはグローバルな燃料動向に敏感であり、製造業の大口エネルギー消費者にとって不確実性を高めています。再生バーナーと廃熱回収に投資したメーカーは測定可能な効率向上を示しており、燃料・電力のインフレを部分的に相殺することができます。国家エネルギー転換目標と効率規制は、排出強度を低減しながら長期的なコスト構造の回復力を向上させるプラント設備の継続的なアップグレードを促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタル施釉が磁器質のリーダーシップを強化

磁器質タイルは2025年の収益の41.94%を占め、仕様担当者が住宅および商業の高トラフィックエリアにおける耐久性を重視するため、2031年まで年平均成長率4.89%で成長すると予測されています。磁器質のマレーシアセラミックタイル市場規模は、プレミアムな石材を再現するデジタル施釉と、ホスピタリティおよびヘルスケア環境でよりクリーンな仕上がりのために目地を減らすスラブフォーマットによって支えられています。高度なプリントヘッドにより、より厚い素地への選択的施釉と精密なグラフィックが可能となり、国内バイヤーの美観とリードタイムの両方が向上しています。国内のスラブ能力は納品期間を数ヶ月から数週間に短縮し、急ピッチで進むフィットアウトや段階的な改修スケジュールのニーズに合致しています。

施釉セラミックはコスト重視の改修や手頃な価格の住戸において引き続き重要であり、無釉フォーマットは滑り止め性能が重要な工業エリアに使用されています。モザイクは、コンパクトな表面に独自のアクセントと職人的なパターンを求めるブティックプロジェクトや歴史的建造物の改修において役割を維持しています。ISO準拠の品質システムを持つ国内ブランドは、地域の仕様フレームワークが認証製品を優先するにつれて輸出準備を強化しています。この性能と信頼性への着実なシフトは、低コスト輸入が価格帯の底辺において依然として要因であるにもかかわらず、マレーシアセラミックタイル産業内のプレミアム化を支えています。

用途別:商業用壁が衛生的な仕上げで存在感を高める

床用途は2025年の需要の58.91%を占めており、住宅改修および施設プロジェクトが居住エリアや高トラフィックの廊下における耐久性のある磁器質への選好を強化するため、安定した成長が見込まれています。壁用途は、ホテル、小売、ヘルスケアがメンテナンスと衛生のために抗菌性施釉と継ぎ目のない垂直面を優先するため、2031年まで年平均成長率4.84%で最も速く成長すると予測されています。壁用途のマレーシアセラミックタイル市場規模は、感染管理ガイドラインがロビーや患者エリアにわたって非多孔質で清掃が容易な材料を優先する公共建物での使用増加から恩恵を受けています。大判製品は目地密度をさらに低減し、施設が望ましい清掃基準を達成し、ターンオーバー間のダウンタイムを削減するのに役立ちます。

住宅環境では、壁タイルはキッチンのバックスプラッシュや浴室の改修を支え、商業インテリアでは、フィーチャーウォールの天然石に対するコスト効果の高い代替品を提供しています。屋根タイルの使用は、熱帯気候における熱的メリットを求める戸建て物件やニッチな省エネ改修に集中しています。広く見ると、用途の選択は、文書化された低VOC接着剤と環境製品宣言を持つタイルを優先するグリーン基準への準拠とともに、ライフサイクルコスト、施工速度のバランスを反映しています[3]マレーシア投資開発庁、「マレーシアのグリーンビルディングおよび材料認証」、MIDA、mida.gov.my。プロジェクトパイプラインが住宅、施設、交通施設にわたる中、タイルは汎用性、衛生性能、および競争力のある施工コストにより、仕上げスケジュールの中心であり続けています。

エンドユーザー別:ホスピタリティおよび施設フィットアウトが仕様を引き上げる

住宅エンドユーザーは2025年のタイルの70.83%を消費しており、手頃な価格の住宅の供給と住戸の引渡しがキッチンと浴室の改修活動を持続させています。マレーシアセラミックタイル市場は、耐久性が高くメンテナンスが容易な表面を優先するオーナー主導の改修とストラタのメンテナンスサイクルから継続的な恩恵を受けています。商業需要は、滑り止め評価や迅速な施工などの性能機能を必要とするホスピタリティ、小売、ヘルスケア、教育、交通ハブに支えられ、2031年まで年平均成長率4.76%で最も速く成長する見込みです。大型プロジェクトは、大判工事における施工リスクを低減する時機を得た納品と技術サポートのために国内サプライヤーに依存しています。

新設・改修された空港、病院、駅が設計・建設段階を経るにつれ、仕様担当者は強度、メンテナンスの容易さ、および石材調・コンクリート調デザインの拡大するラインナップのために磁器質を選択しています。企業のフィットアウトや施設も低排出要件を認識しており、認証された国内材料への選好をシフトさせています。ホスピタリティはロビー、宴会場、スパエリアのプレミアム化を牽引し続けており、小売は顧客通路における安全性と滑り止め性能を重視しています。これらのユースケースは、ブランドがデザインと納品の両面で競争するマレーシアセラミックタイル市場全体にわたる持続的な製品革新とサービス差別化を支えています。

建設タイプ別:IBS対応タイルがより迅速な引渡しを支援

改修・交換は2025年の支出の61.72%を占めており、住宅オーナーが老朽化したストックをアップグレードし、ストラタ物件が共用エリアとアメニティのライフサイクル改修を実施しています。マレーシアセラミックタイル市場は、アクセスしやすい小売チャネルとオーナーや小規模業者のデザイン選択を簡素化するビジュアライゼーションツールに支えられた安定した改修量を見込んでいます。新築は、シェアは小さいものの、手頃な価格の住宅目標と交通・公共施設にわたる持続的な公共開発支出に導かれ、2031年まで年平均成長率5.28%で最も速く拡大すると予測されています。公共プロジェクトには70%のIBS含有率要件があり、工期を短縮し現場労働を削減するため、より少ない枚数と目地で施工できる大判タイルを支援しています[4]マレーシア建設産業開発委員会、「IBSおよび建設4.0イニシアチブ」、CIDB、cidb.gov.my。

手頃な価格の住宅スキームは基本的なタイル仕様を持つ標準化された浴室・キッチンパッケージを奨励し、プレミアムプロジェクトはより大きなフォーマットと高度な仕上げを取り入れています。両方の流れにおいて、一貫した供給、バッチマッチング、施工後サポートが手直しを最小化するために重要です。IBSとモジュール採用が深まるにつれ、需要は現場調整を加速し廃棄物を削減するシステム対応タイルオプションへとさらにシフトしています。これらの変化により、施工効率とライフサイクル性能がマレーシアセラミックタイル産業全体の購買決定の中心に置かれ続けています。

流通チャネル別:ARと3Dデザインが発見をデジタルへシフト

ホームインプルーブメント・DIYストアは2025年の販売の41.07%を占めており、触覚的な検査と並列比較が選択に影響を与える大型週末購入を引き続き支配しています。マレーシアセラミックタイル市場はまた、購入者がショールームを訪問する前にデジタルで表面仕上げを調査し、スケジュール配送付きのモバイルアプリで注文を完了するというオンライン行動の増加を反映しています。オンライン小売は2031年まで年平均成長率5.79%で最も速く成長するチャネルであり、ARビジュアライザー、改善された梱包、都市部での迅速な物流カバレッジによって牽引されています。主要ブランドの無料3Dデザインサービスと技術図面は意思決定サイクルを短縮し、住宅および商業アカウントの両方にわたるコンバージョンを強化しています。

専門タイル・石材店は、ブティックホスピタリティや高級住宅プロジェクト向けにハイエンドコレクションと輸入シリーズをキュレーションしています。業者への直接販売は大判工事において引き続き重要であり、時機を得た納品と施工ガイダンスが施工結果を左右することがあります。国内ブランドのモバイルアプリは現場でのカタログへのアクセスを提供し、現場打ち合わせ中の最終承認における摩擦を低減しています。これらのシフトが合わさって、発見を広げ、サイクルを短縮し、オムニチャネルをマレーシアセラミックタイル市場の定義的な特徴として強化しています。

地域分析

クランバレーを中心とするマレーシア中部は、装飾的な表面材への裁量的支出が高く、住宅改修、商業フィットアウト、データ中心インフラの集中により、2025年の収益の35.73%を占めました。スランゴール州は2024年第4四半期の建設工事においてRM94億を貢献し、非住宅建物、住宅プロジェクト、土木工事活動によって支えられており、これらが合わさって安定したタイル調達を支えています。同地域の交通指向ゾーンには、キッチン、浴室、公共スペースにわたる基本的な建設仕様にタイル支出を組み込む手頃な価格の割当が含まれています。主要な鉄道・都市交通プロジェクトは持続的な商業フィットアウト需要を支えており、ロビーの石材調磁器質や構内の複合システムが含まれます。マレーシア中部のマレーシアセラミックタイル市場シェアは、クアラルンプール、プタリンジャヤ、シャーアラムにわたる広範な施工業者ネットワークとオムニチャネル小売の密度から恩恵を受けています。

南部および北部回廊は、産業投資、物流ハブ、交通接続に関連した健全なパイプラインを示しています。ジョホール州のシンガポールへの近接性は、大型フォーマットを好むオープンプランレイアウトを持つ複合用途タウンシップと高級住宅製品を支え、ペナン州はテクノロジー製造と空港拡張を活用してクリーンルーム隣接スペースのプレミアム仕様を確保しています。連邦道路のメンテナンスと地域のアップグレードは小売・ホスピタリティの改修を支え、郊外センターと工業団地全体にわたる安定したタイルの引き取りを支援しています。両地域において、GBI認証プロジェクトはEPD文書を持つISO認証サプライヤーへの調達を促進しています。これらのダイナミクスは、信頼性の高い在庫、一貫したバッチマッチング、地域の技術サポートを持つ国内ブランドを優遇しています。

東海岸および東マレーシアは、メガプロジェクトと持続可能性目標が加速するにつれて増分需要の増加するシェアを占めています。サバ州とサラワク州を含む東マレーシアは、パン・ボルネオ・ハイウェイ、エネルギー物流、グリーンビルディング目標を設定した州レベルの青写真によって推進され、2031年まで年平均成長率5.30%で最も速く成長する地域です。サラワク州は2024年第4四半期にRM46億の建設工事を記録し、発電所と海洋インフラにわたる活動が関連する商業施設のフィットアウト需要を牽引しています。コタキナバル、タワウ、ミリの空港拡張は、ターミナルと売店エリアへの大判タイルの使用を強化し、市民プロジェクトは持続可能性目標を達成するために認証された仕上げを採用しています。サプライチェーンが強化され、地域ディストリビューターが在庫カバレッジを深めるにつれ、東マレーシアのマレーシアセラミックタイル市場規模はプレミアムおよびミドルマーケット支出のより大きな部分を獲得する位置にあります。

競合環境

マレーシアのセラミックタイルセクターは適度に集中しており、価格競争力を維持する相当量の輸入流入によってバランスが取られた複数の大規模な国内生産者が存在します。競争戦略は、大判スラブ能力、ISO準拠の環境システム、無料3Dデザインと迅速な配送を含むオムニチャネルジャーニーを重視しており、これらが合わさって低コスト輸入に対する防御可能な差別化を構築しています。テクノロジーサプライヤーとのパートナーシップにより、高解像度デジタル印刷と大規模な選択的施釉が可能となり、リードタイムの優位性を維持しながら美観を向上させています。

GuoceraのGruppo B&Tとの協力によるジョホールへのスラブ工場設置は、同社をインダストリー4.0オートメーションを備えた120×240cmフォーマットが可能な最初の国内メーカーとして位置づけ、プレミアムフォーマットの輸入依存を低減しています。Niro Ceramic Groupはデザイナー向けコレクションで大判ポートフォリオを拡大し、無料3Dデザインサービスを提供することで、小売およびプロジェクトチャネル全体のコンバージョンを強化しています。White Horseは再生バーナーなどの効率改善に投資してガス消費を削減しながら、公共・民間入札要件に合致する品質・環境認証を維持しています。

新規参入者と隣接プレイヤーはプレミアムセグメントとショールーム体験を強化しています。Hafaryはプタリンジャヤに「The House of MML」を高級住宅およびホスピタリティプロジェクト向けの高級タイルを展示する没入型フラッグシップとして開設しました。Dongpeng Malaysiaは焼結石と大判スラブのディスプレイとサービスを拡大し、複数の州にわたる計画サポートと施工を提供しています。Alpha Tilesのアプリなどのデジタルツールは、現場での比較のために業者のワークフローに統合されており、提案から購入までの意思決定ループを短縮しています。これらの組み合わせた動きは、マレーシアセラミックタイル市場においてデザイン主導のプレミアム化、迅速な納品、認証された性能へという明確な軌跡を強化しています。

マレーシアセラミックタイル産業のリーダー企業

White Horse Ceramic Industries

Guocera (Hong Leong Industries)

Kim Hin Industry Berhad

MML (Malaysian Mosaics)

Niro Ceramic Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Dongpeng MalaysiaはMAX SIZEの焼結石コレクションを展示し、プタリンジャヤ、ペナン、サラワクのショールームにわたる無料の計画・施工サービスを拡大しました。

- 2025年7月:Jubin Warisan MalaysiaとUniversiti Kebangsaan MalaysiaがGNG Tilesと提携し、地域の住宅改修向けに伝統的なモチーフと現代的な幾何学模様を融合させた歴史にインスパイアされたコレクションを発売しました。

- 2025年2月:Siam Cement Groupは東南アジア全体での生産能力拡大を発表し、大判磁器質とSPC複合材専用の新しいマレーシアラインを含みます。

- 2024年12月:KERAjetはK10圧電プリントヘッドを発表し、大量カスタマイズを目指すマレーシアのタイルメーカー向けに選択的デジタル施釉と高い吐出量を実現しました。

マレーシアセラミックタイル市場レポートの範囲

セラミック産業は、タイル、陶器などを含むセラミックおよびセラミック部品の製造、マーケティング、販売に関連するビジネスです。本レポートはマレーシアセラミックタイル市場の詳細な分析を提供することを目的としています。レポートは市場のダイナミクス、セグメントにおける新興トレンド、および様々な製品・用途タイプに関するインサイトに焦点を当てています。また、主要プレイヤーと競合環境を分析しています。マレーシアセラミックタイル市場は、製品(施釉、磁器質、耐傷性、その他の製品)、用途(床タイル、壁タイル、その他の用途)、建設タイプ(新築、交換、改修)、エンドユーザー(住宅および商業)によってセグメント化されています。本レポートは、上記すべてのセグメントについてマレーシアセラミックタイル市場の金額(米ドル)での市場規模と予測を提供しています。

| 磁器質タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾、パターン、手作り) |

| 床 |

| 壁 |

| 屋根 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィス・施設 | |

| ヘルスケア | |

| 教育施設 | |

| 交通ハブ(空港、地下鉄、バスターミナル) | |

| その他の商業ユーザー |

| 新築 |

| 改修・交換 |

| 専門タイル・石材店 |

| ホームインプルーブメント・DIYストア |

| オンライン小売 |

| 業者への直接販売 |

| マレーシア北部 |

| マレーシア中部(クランバレー) |

| マレーシア南部 |

| マレーシア東海岸 |

| 東マレーシア(サバ州・サラワク州) |

| 製品タイプ別 | 磁器質タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾、パターン、手作り) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィス・施設 | ||

| ヘルスケア | ||

| 教育施設 | ||

| 交通ハブ(空港、地下鉄、バスターミナル) | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | 専門タイル・石材店 | |

| ホームインプルーブメント・DIYストア | ||

| オンライン小売 | ||

| 業者への直接販売 | ||

| 地域別 | マレーシア北部 | |

| マレーシア中部(クランバレー) | ||

| マレーシア南部 | ||

| マレーシア東海岸 | ||

| 東マレーシア(サバ州・サラワク州) | ||

レポートで回答される主要な質問

マレーシアセラミックタイル市場の現在の規模と成長見通しは?

マレーシアセラミックタイル市場規模は2026年に10億4,000万米ドルであり、年平均成長率4.24%で2031年までに12億8,000万米ドルに達すると予測されています。

マレーシアでどの製品カテゴリーが需要をリードしていますか?

磁器質がリードしており、2025年の収益の41.94%を占め、耐久性とデザインの汎用性により2031年まで年平均成長率4.89%で成長すると予測されています。

マレーシアでタイル購入において最も速く成長しているチャネルはどれですか?

オンライン小売は2031年まで年平均成長率5.79%で最も速く成長するチャネルであり、ARビジュアライザー、迅速な配送、オムニチャネル統合によって支えられています。

タイル消費において最も速く成長している地域はどこですか?

東マレーシアは、パン・ボルネオへの投資とグリーンビルディング目標に牽引され、2031年まで年平均成長率5.30%で最も速く成長する地域です。

マレーシアのタイルメーカーが直面している主な逆風は何ですか?

主な逆風には、低コスト輸入、エネルギーコストの上昇、熟練タイル施工労働者の不足、中小企業におけるBIM導入の遅れが含まれます。

最終更新日: