米国床材市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

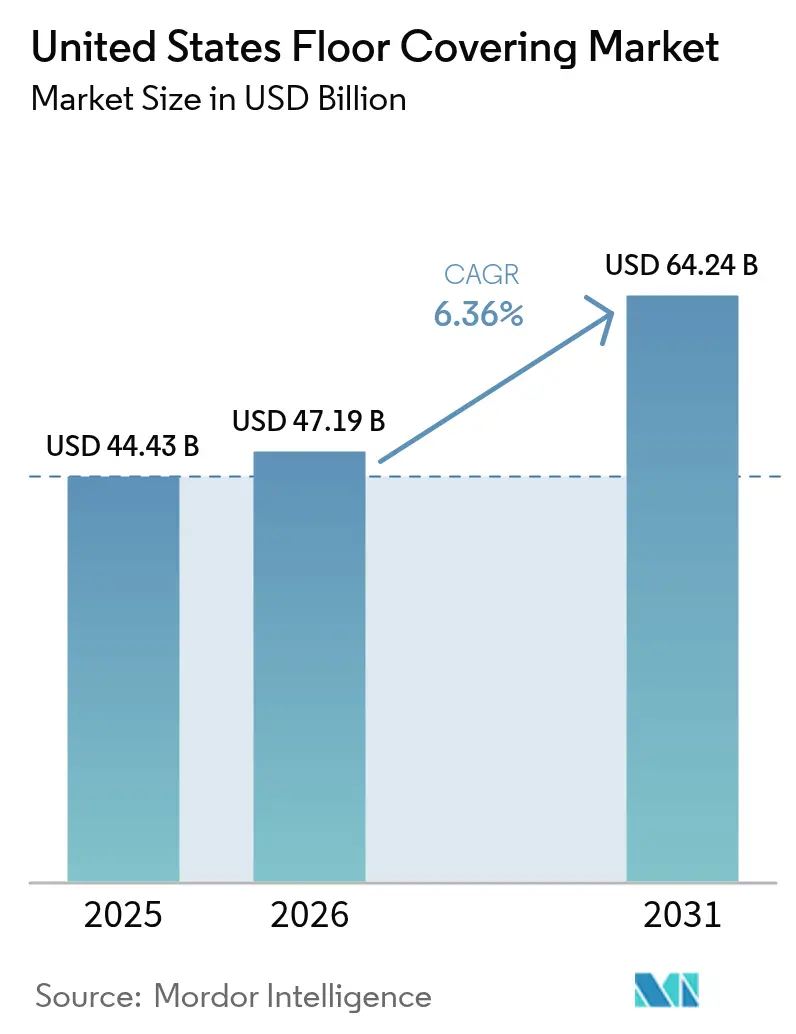

| 基準年の市場規模 (2025) | 44.43 十億米ドル |

| 市場規模 (2026) | 47.19 十億米ドル |

| 市場規模 (2031) | 64.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

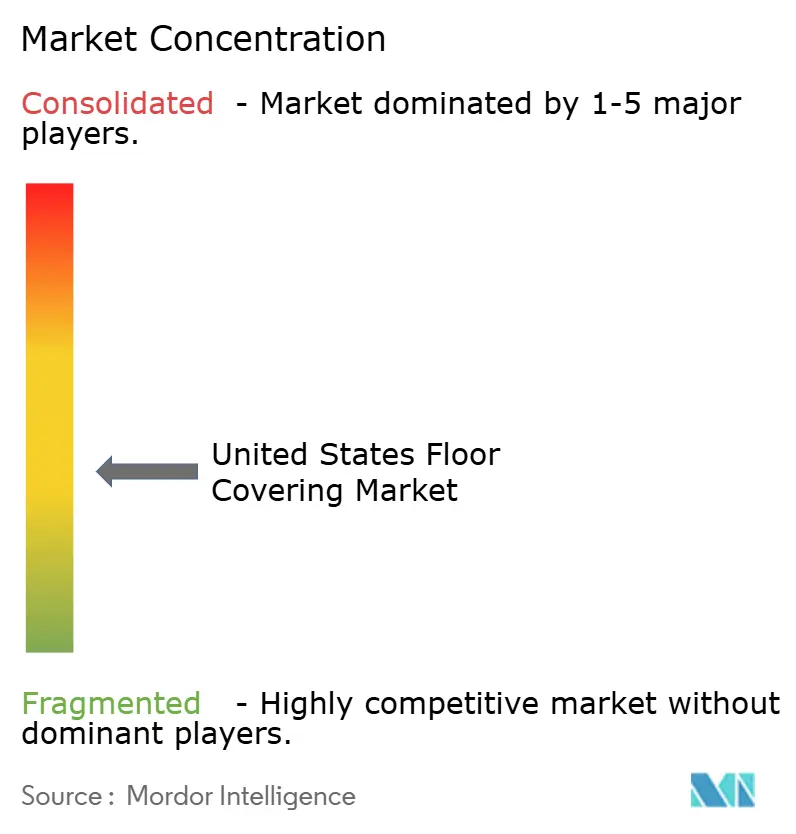

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国床材市場分析

米国床材市場規模は2025年に444億3,000万米ドルであり、2026年には474億1,900万米ドルに達し、2031年までに642億4,000万米ドルに拡大する見通しで、2026年〜2031年の年平均成長率は6.36%を反映しています。米国床材市場の中核的な勢いは耐久性フォーマットから生まれており、高級ビニールタイルはプレミアム層と低価格層の両方における持続的な需要を背景に年平均成長率7.72%で拡大しています。住宅用途は2025年の設置量の62.31%のシェアを占め、引き続き主要な基盤となっています。一方、医療施設は外来ケアの拡大と迅速なリフレッシュサイクルに支えられ、年平均成長率6.75%で非住宅用途の成長をリードしています。地域別では、南東部が2025年需要の26.41%を占め、南西部はサンベルト地域への人口移動と新規建設パイプラインに助けられ、年平均成長率7.12%で全地域を上回るペースで成長しています。輸入LVTおよびエンジニアード製品に対する関税措置と、主要サプライヤーによる国内生産能力への投資が相まって、調達戦略を米国内工場へとシフトさせており、米国床材市場の成熟に伴い物流リスクとリードタイムの変動性が低減されています[1]米国通商代表部、「第301条調査:中国」、大統領府行政局、ustr.gov。

レポートの主要ポイント

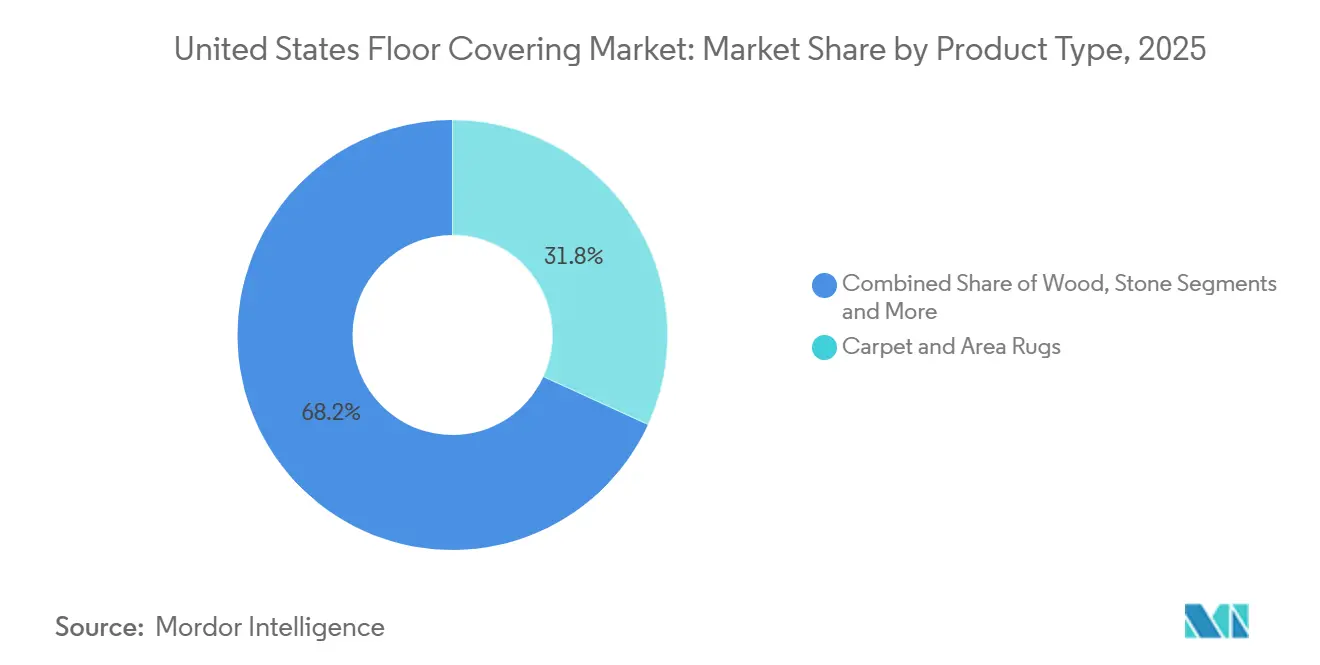

- 製品タイプ別では、カーペット&エリアラグが2025年の米国床材市場シェアの31.83%をリードし、ビニールフローリングは2031年まで年平均成長率7.72%で拡大する見込みです。

- エンドユーザー別では、住宅用が2025年の米国床材市場シェアの62.31%を占め、商業用医療施設が2031年まで年平均成長率6.75%で最も高い成長率を記録する見込みです。

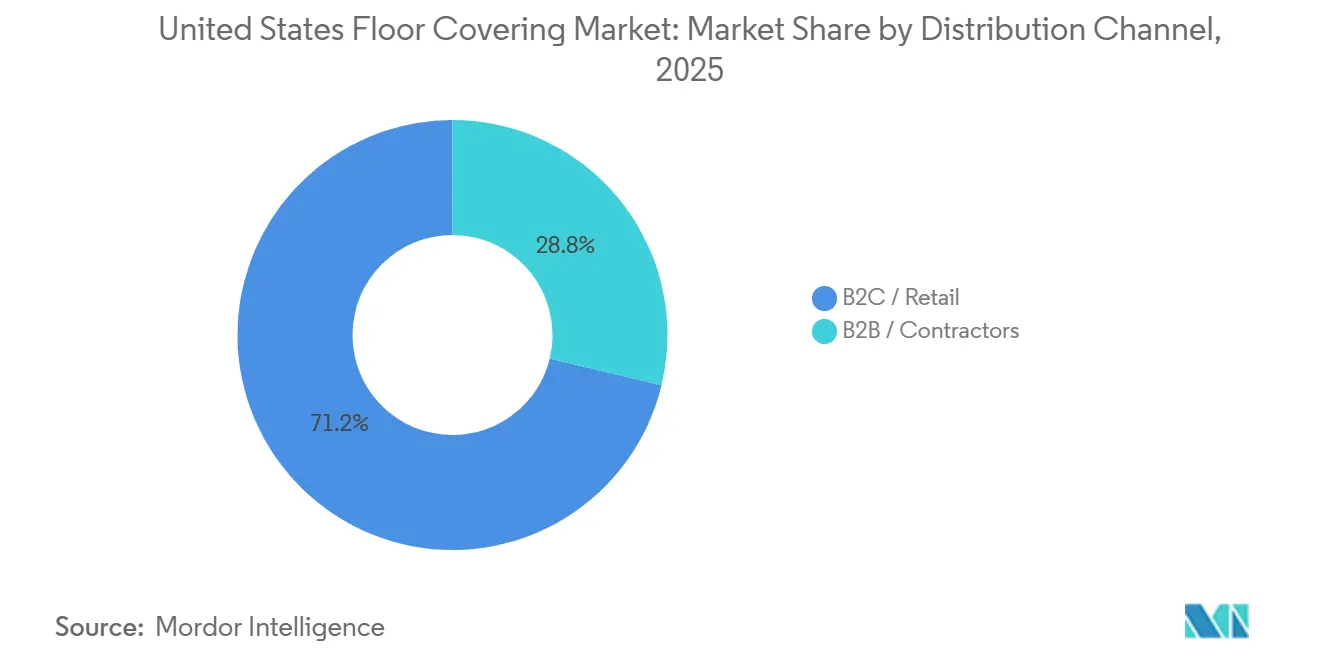

- 流通チャネル別では、B2C/小売が2025年の米国床材市場シェアの71.23%を保持し、オンラインが2031年まで年平均成長率6.97%で最も高い成長率を記録する見込みです。

- 地域別では、南東部が2025年の米国床材市場シェアの26.41%を占め、南西部が2026年〜2031年に年平均成長率7.12%で最も高い成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国床材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格帯およびフォーマット全体にわたるLVT/耐久性フローリングの普及 | + 2.1% | 全国、南東部・南西部サンベルト市場で最も強い | 中期(2〜4年) |

| 住宅リモデリングおよび交換サイクルの耐久性 | + 1.8% | 全国、北東部・西部で一人当たり支出が最も高い | 長期(4年以上) |

| 医療・教育・ホスピタリティにおける商業施設の改修 | + 1.3% | 全国、都市部・郊外回廊に集中 | 中期(2〜4年) |

| PVCフリー/低VOC/低炭素仕様へのシフト | + 0.6% | 全国、カリフォルニア州・北東部の機関市場での早期採用 | 長期(4年以上) |

| デジタル仕様/BIM主導の製品選定 | + 0.3% | 全国、大都市圏の商業プロジェクトが主導 | 短期(2年以内) |

| 国内生産能力の追加によるリードタイム短縮・輸入リスク低減 | + 0.7% | 全国、ジョージア州・テネシー州に製造集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価格帯およびフォーマット全体にわたるLVT/耐久性フローリングの普及

リジッドコア構造の進歩により、LVTの役割は低価格帯の代替品から新築および高級リモデルにおける主流仕様へと拡大しています。石材ポリマー複合材は高トラフィックまたは湿潤エリアに対して耐凹み性と耐湿性を提供し、木材ポリマー複合材は集合住宅の居住体験において熱的快適性と音響性能が重視される場面で再び注目を集めています。クリックロック、ルーズレイ、プレグルードなど多様な施工オプションにより、請負業者は施工者不足に対応しながら作業時間を短縮できます。これは、建設業の賃金が2026年1月までに時給40.55米ドルに上昇した状況において重要な意味を持ちます。サンベルト市場は湿度や洪水リスクから防水性・耐久性のある表面を優先しており、南東部の2025年シェア26.41%および南西部の成長率7.12%と整合しています。連邦住宅局の203(k)リハビリテーションプログラムは荒廃した物件における素材アップグレードを支援しており、機関が仕様とコンプライアンスを標準化するにつれて、手頃な価格の住宅改修における耐久性フローリングへのアクセスが広がっています。

住宅リモデリングおよび交換サイクルの耐久性

金利ロックインは転居を抑制する一方で、自己資本と貯蓄をリノベーションに向けさせ、フローリング販売店や施工業者のプロジェクトバックログを安定させます。調査によれば、金利ロックインは2021年〜2022年の移動性を低下させ、取引を抑制しながらも、現状維持を好む住宅所有者のアップグレード予算を維持しました[2]スタッフエコノミスト、「金融・経済ディスカッションシリーズ2024-088r1」、連邦準備制度理事会、federalreserve.gov。住宅所有者は、資金調達コストが高くても計画中のリノベーションを断念しないと報告しており、2024年のリモデリング支出は高い資金調達コストにもかかわらず歴史的基準から見て堅調を維持しました。新築においては、キッチンやリビングルームにおける硬質表面の好みが購入者の期待値をリセットし、それが既存住宅のアップデートへと波及し、繊維系表面を耐久性またはラミネートの代替品に置き換えています。この背景により、米国床材市場は修繕・リモデルサイクルと密接に結びついており、これらのサイクルは既存住宅販売のペースよりも変動が少ない傾向があります。

医療・教育・ホスピタリティにおける商業施設の改修

医療建設支出は2025年12月時点で年率687億米ドルに達し、拡大する外来および医療オフィスのフットプリントが臨床ゾーンにシームレスなシートビニールを、管理スペースにLVTまたはカーペットタイルを指定しています。教育支出は1,402億米ドルに達し、K-12が活動の大半を占め、LEEDやCHPSなどの基準を満たすために老朽化したVCTを低排出LVTおよびカーペットタイルに交換する資金を提供しています。ホスピタリティは前年比2.0%増の248億米ドルに達し、ブランドスキームに合わせた耐久性があり清掃しやすい表面を優先する5〜7年のリフレッシュサイクルを経ています。2025年の30万〜40万室のリノベーションおよびコンバージョン活動は、このアセットクラスにおける床材交換の繰り返し的な性質を強調しています。医療・教育・ホスピタリティ工事のこの組み合わせは、管理者が低VOC、耐久性、モジュール式のオプションと迅速な施工を求める中で、米国床材市場に安定した非住宅用基盤を加えています。

PVCフリー・低VOC・低炭素仕様へのシフト

調達チームは現在、室内空気質の認証を重視しており、FloorScoreはLEED v4.1、WELL、BREEAM、CHPS、グリーングローブスの申請に広く受け入れられています。GREENGUARD Goldは学校や医療機関での要件として頻繁に求められるようになり、感受性の高い使用環境における低排出閾値を強化しています。メーカーはPVC含有量とホルムアルデヒド系バインダーを削減または排除した製品ラインで対応しており、塩素系樹脂を避けるためにプレミアムリジッドコアに酸化マグネシウムコアを採用するなどの具体的な動きが記録されています。国際リビングフューチャー研究所のデクレアラベルは公共オーナーの間で普及が進んでおり、競争入札においてレッドリスト化学物質を避けた完全な成分開示を促進しています。EPAのホルムアルデヒド排出基準やカリフォルニア州のプロポジション65の施行などの政策シグナルが、水性接着剤と低排出バッキングへのシフトを強化しており、米国床材市場における持続可能性の基準を引き上げています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅の手頃さ・高い住宅ローン金利による流通抑制 | - 1.4% | 全国、北東部・西海岸の高コスト大都市圏で深刻 | 中期(2〜4年) |

| LVTおよび原材料に対する貿易措置/関税によるコスト上昇 | - 0.9% | 全国、輸入依存の流通業者・南東部港湾 | 短期(2年以内) |

| 施工者の労働力不足による施工コスト上昇・リードタイム延長 | - 0.7% | 全国、中西部・農村市場で最も深刻 | 長期(4年以上) |

| EPR/引き取り義務コンプライアンスによるコストと複雑性の増大 | - 0.3% | カリフォルニア州、オレゴン州、メイン州、ワシントン州、コロラド州、ミネソタ州、メリーランド州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅の手頃さ・高い住宅ローン金利による流通抑制

30年固定住宅ローン金利が高止まりすることで既存住宅販売が減少し、転居に伴う床材交換という歴史的な触媒が失われています。金利ロックインにより、ほとんどの借り手が現在の金利水準を下回る状態に置かれ、住宅所有者が選択的なリノベーションに投資しながらも物件の売り出しが滞り、在住期間が長期化しています。連邦準備制度の調査は、移動性低下の大部分を金利ロックインに起因するとしており、これが売り出し在庫を逼迫させ、高い資金調達コストにもかかわらず価格水準を維持させています。既存住宅販売は景気循環的な低水準に落ち込み、転居に伴うことが多いエントリーレベルおよびミドルクラスの購入に対する逆風となっています。現状維持の世帯も選択的なアップグレードを行いますが、転居件数の減少は米国床材市場において通常は所有権変更に伴う全室交換の量を抑制しています。

LVTおよび原材料に対する貿易措置/関税によるコスト上昇

中国産LVTおよび関連原材料に対する第301条関税はコスト構造に引き続き影響を与えており、輸入業者はエクスポージャーを軽減するために調達先を代替アジアのハブまたは国内生産能力にシフトしています。2025年後半に導入された変更により、エンジニアードウッドおよびラミネートカテゴリーにまで関税の適用範囲が拡大し、価格圧力が複合化し、流通業者レベルで複数の価格調整が促されました。税関ガイダンスおよび製品分類の裁定が調達戦略と陸揚げコストに影響を与え、調達計画と納期に複雑性を加えています。Shaw、Mohawk、AHFによる国内生産能力拡大プログラムは輸入依存を低減し供給を安定させることを目指していますが、新ラインが近期の制約を緩和するまでには立ち上げ期間が必要です。この環境により、米国床材市場はカテゴリー間の価格均衡を変える可能性のある政策更新と貿易執行サイクルに対して敏感な状態が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:耐久性フォーマットが交換サイクルを再形成

カーペット&エリアラグは2025年に31.83%のシェアを保持し、ビニールフローリングは住宅所有者と施設管理者が高使用スペースで防水・低メンテナンスの表面を好む中、年平均成長率7.72%で最も速い成長を記録しました。このシフトは、メインリビングエリアにおける硬質表面への幅広い好みを反映しており、新築住宅の規範がリモデル仕様に移行する期待値を設定しています。改善されたデジタル印刷と耐摩耗性を備えたリジッドコアプラットフォームは、LVTをセラミックが歴史的に主流だった湿気の多い部屋でのデフォルトソリューションとして位置づけています。ラミネートの改善された耐水コアと表面リアリズムは、プレミアムLVTの価格帯が障壁となる場合の価値代替品を提供し、対応可能な予算を広げています。木材はプレミアムニッチを維持しており、憧れの美学と再販価値の動態に支えられていますが、最近の関税更新により米国床材市場において国内製エンジニアードオプションの魅力が高まっています。

セラミック&磁器タイルは、コード主導の衛生要件と耐衝撃性により商業用キッチンや湿潤室での関連性を維持しています。石材は長いライフサイクルと威信価値が専門的な施工とメンテナンスを正当化する超高級住宅およびシグネチャーホスピタリティ設定に根付いています。ゴム、リノリウム、バイオベースラインを含むその他製品は、具体化された炭素削減と透明な成分を重視する機関で段階的にシェアを獲得しています。その結果、耐久性フォーマットは製品タイプの中で最も堅調な成長軌跡を持ち、カテゴリーリーダーは米国床材市場において供給を安定させより迅速なサービスを提供するために国内ラインへの投資を続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療施設が商業用成長を牽引

住宅用は2025年の量と価値の62.31%を占め、金利上昇による移動性の低下の中でも安定したリモデリング支出に支えられています。商業用医療施設は、外来移行、緊急ケアの拡大、および急性期ケアのフットプリントに追いつく医療オフィスビルを背景に、年平均成長率6.75%で最も速く成長する非住宅用セグメントを代表しています。臨床スペースは感染管理のために均質シートを重視し、管理・患者エリアは快適性と騒音減衰のためにLVTとカーペットタイルを選択することが多いです。ホスピタリティ&レジャーは5〜7年ごとにリフレッシュし、床材交換を一時的なアップグレードではなく運営費として定着させ、景気循環の低迷期でも請負業者を活発に保っています。教育は高トラフィックの廊下や学習スペースでLEEDおよびCHPS目標を達成するために、従来のVCTを低VOC代替品に交換し続けています。

小売および企業オフィスは、リモートワークが密度を圧縮する中で混在した状況が続いていますが、使用中のフットプリントは依然としてブランドおよびウェルネス基準に合わせた選択的なリフレッシュサイクルを経ています。政府施設は、該当する場合にバイアメリカン基準に準拠した低排出素材を優先しており、検証済みの製品宣言、認証、および国内ラインを持つサプライヤーに有利に働きます。物流やデータセンターなどの特殊商業ユーザーは重荷重と化学物質への曝露に耐える表面を必要とし、従来の装飾カテゴリー以外でVCT、エポキシ、研磨コンクリートの役割を維持しています。このエンドユーザーの分布は、マルチチャネル需要を通じて米国床材市場のバランスの取れた成長プロファイルを支えています。

流通チャネル別:オンラインが直接フルフィルメントを加速

B2C/小売は2025年にホームセンターと専門販売店を通じて71.23%のシェアを支配し、デジタルジャーニーが評価と購入の中心となっています。オンラインは年平均成長率6.97%で最も速く成長するチャネルであり、ビジュアライゼーションツールとサンプリングキットが購入者のショールーム訪問なしでの選択確定と注文完了を支援しています。専門小売業者は複雑な施工とオーダーメイドの選択で引き続き優位性を持ち、ベンダーリベートと購買グループを活用して大型店の価格設定に対応しています。B2B/請負業者チャネルは、ほとんどの小売ネットワークが提供できない現場サービス、信用、物流を提供しており、施工者不足とプロジェクトの複雑性の増大とともにその影響力が高まっています。米国床材市場はデジタルと対面のワークフローを融合し続けており、オンライン設定ツールが住宅用・商業用プロジェクトの両方で選択時間を短縮し返品を削減しています。

施工業者は労働力の可用性とリスク許容度に合ったフォーマットに顧客を選択的に誘導し、チャネルレベルのミックスと在庫選択に影響を与えています。小売業者は認定クルーとのパートナーシップを拡大し、プロジェクトオーナーはタイトなウィンドウ内でスケジュールの整合性を約束できるサプライヤーを好みます。消費者直接フルフィルメントオプションは単純な施工の摩擦を低減し、いくつかのブランドはピーク需要シーズンに合わせてトップセラーのクイックシッププログラムをサポートするようになっています。時間の経過とともに、チャネルは米国床材市場においてショールームとプロデスクの従来の区分ではなく、サービス、スピード、予測可能な成果を中心に収束しています。これらのパターンは、複雑なプロジェクトに対する専門家の役割を維持しながらオンライン採用を強化しています。

地域分析

南東部は2025年に26.41%のシェアでリードし、新規および交換施工の高い頻度を支える人口流入と年間を通じた建設活動の強さが背景にあります。同地域はまた、2025年12月に年率741,000戸で他の地域を上回る最高の住宅着工件数を記録し、湿潤気候における防水フォーマットへの耐久的な需要と整合しています。南西部はフェニックス、ラスベガス、アルバカーキ周辺の人口増加と低メンテナンスの硬質表面を好む建設慣行に支えられ、2031年まで年平均成長率7.12%で最も速く成長する見込みです。西部は年率334,000戸の住宅着工を記録し、低排出・省エネ素材を優先する環境規制が認証済みの耐久性製品とタイル製品への需要を押し上げています[3]プロポジション65オフィス、「1986年安全飲料水および有毒物質執行法」、カリフォルニア州環境健康危害評価局、oehha.ca.gov。これらの条件は引き続き地域別の米国床材市場における製品ミックスと仕様を形成しています。

中西部は年率177,000戸の着工を記録し、人口増加は緩やかですが、予測可能なタイムラインで交換サイクルを経る老朽化した住宅ストックにおける安定したリモデル需要があります。2024年エネルギーコードの採用は、断熱下地と効率的に組み合わせるアセンブリへの仕様を誘導し、特定の気候において耐久性とラミネートの採用を強化しています。北東部は年率152,000戸の着工で新築では最小規模でしたが、1平方フィート当たりのプロジェクト予算が高く厳格な建築基準を持つプレミアム市場であり続けています。ニューヨーク市のローカルロー97やマサチューセッツ州のストレッチエネルギーコードなどの地域政策が、公共・民間プロジェクトにおける低炭素・低排出フローリングへの注目を強化しています。全地域にわたって、施工業者の可用性は農村地帯でより逼迫しており、大規模なサンベルト大都市圏は米国床材市場において需要の急増をより容易に吸収できる流動的な労働力プールの恩恵を受けています。

沿岸州は仕様フレームワークと調達基準においてリードすることが多く、ベストプラクティスを時間をかけてより広い採用へと引き込んでいます。機関はまた、EPRと引き取り要件を入札に組み込み、回収を処理するための物流とデータシステムに投資するサプライヤーを優遇しています。調達が進化するにつれて、米国製造と検証済み宣言を持つサプライヤーは、認識された信頼性とコンプライアンスの整合性から地域入札で優位性を得ることが多くなっています。これらの地域固有の特性は、サプライチェーンの俊敏性と認証カバレッジの重要性を強化しながら、米国床材市場に対して耐久的な基盤を集合的に形成しています。

競争環境

サプライヤー基盤は中程度に分散しており、全カテゴリーにわたって突出したシェアを持つ単一企業はなく、上位層は地位を守るために生産能力の追加と製品革新に注力しています。Mohawk、Shaw、Tarkett、Mannington、AHFは合計で売上の相当部分を占め、その集中がカーペット、耐久性フローリング、ラミネート全体の価格ベンチマークと販売店プログラムを形成しています。企業の開示は、国内LVTおよびSPCラインを中心とした複数年の設備投資プログラムと、収率改善と納期短縮のためのカーペットおよびラミネート資産の近代化を指し示しています。これらの動きは、米国床材市場において小売業者と請負業者のニーズへの対応力を高めながら、関税エクスポージャーと太平洋横断物流リスクを相殺することを目的としています。

Shawはジョージア州リンゴールドの工場で9,000万米ドルの拡張を完了し、輸入在庫への依存を低減しながらLVTおよびWPCの需要を支える高い稼働率を報告しています[4]Shawプレスオフィス、「Shawがジョージア州製造拡張に9,000万米ドルを投資」、Shaw Industries、shawinc.com。Mohawkは2024年に4億5,000万米ドルの設備投資を報告し、LVT、ラミネート、カーペット生産能力のためにダルトンおよびメヒカリサイトへの支出として2025年に5億2,000万米ドルを計画しています。AHFは買収を通じて重要なSPCフットプリントを確保し、同社を国内最大のリジッドコア生産者の一つに位置づけ、変化する貿易政策の下での供給オプションを強化しています。主要ブランドによるデジタル仕様プラットフォームとBIMコンテンツへの投資は、設計ワークフローを合理化し、コモディティ化のリスクがあるカテゴリーで顧客体験を差別化するのに役立っています。

ホワイトスペースの成長は、公共部門の入札と医療基準に合致するPVCフリー、耐久性、低VOCカーペットタイルシステムと接着剤に集中しています。ブランドはバイアメリカおよび関連要件の下で国内SPCラインを立ち上げており、インフラ連携および機関プロジェクトでの機会を創出しています。企業はまた、EPR対応とクライアントの持続可能性目標に結びついたパイロットとともに、大規模な循環性と引き取りソリューションを模索しています。これらの戦略は、米国床材市場において信頼性、コンプライアンス、市場投入スピードによって定義される競争環境を支えています。

米国床材産業リーダー

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

Tarkett (North America)

Mannington Mills, Inc.

AHF Products (Bruce, Armstrong Flooring brand)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Shaw Industriesのジョージア州リンゴールド耐久性フローリング工場は、9,000万米ドルの拡張完了後に高い稼働率で操業し、LVTおよびWPCの国内生産能力を増強し輸入依存を低減しました。

- 2025年11月:MSI Surfacesは、30ミル摩耗層を持つ米国製SPCラグジュアリービニールプランクコレクション「Studio Adlar」を発表し、商業用性能を対象とし、BAAおよびBABA準拠プロジェクトをサポートします。

- 2025年12月:Mohawk Industriesは2024年の設備投資4億5,000万米ドルと、北米でのLVT、ラミネート、カーペット生産能力を強化するための2025年計画5億2,000万米ドルを報告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国床材市場を、住宅または非住宅建物の室内床への設置を目的として販売される、工場製造の表面仕上げ材、カーペットおよびエリアラグ、耐久性シートおよびタイル(LVT/SPC/WPCを含む)、ならびに木材、ラミネート、セラミックなどの非耐久性硬質表面のすべてと定義し、最初の販売時点での価値で評価します。

スコープ除外:摩耗層、下地材、施工副資材、および現場塗布型床コーティングはカウントされません。

セグメンテーション概要

- 製品タイプ別

- カーペット&エリアラグ

- 木質フローリング

- セラミック&磁器タイル

- ラミネートフローリング

- ビニールフローリング(LVT、シート、VCT)

- 石材フローリング

- その他製品

- エンドユーザー別

- 住宅用

- 商業用

- ホスピタリティ&レジャー

- 小売&ショッピングセンター

- 医療施設

- 教育

- 企業オフィス

- 公共・政府施設

- その他商業ユーザー

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門フローリング店

- オンライン

- その他流通チャネル

- B2B/請負業者

- B2C/小売

- 地域別

- 北東部

- 南東部

- 中西部

- 南西部

- 西部

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北東部、南東部、中西部、南西部、西部全体のフローリングメーカー、地域流通業者、購買グループエグゼクティブ、専門小売業者、商業フローリング請負業者にインタビューを行いました。これらの議論により、チャネルマークアップ、施工ミックスの変化、関税後の調達動向、現実的な1平方フィート当たりの価格が明確になり、仮定を精緻化し、デスクワークで残ったギャップを解消することができました。

デスクリサーチ

まず、米国国勢調査局の月次建設支出、労働統計局のフローリング製品生産者物価指数、全米住宅建設業者協会の住宅着工データなどの公開統計を精査し、需要プールを規模化しました。貿易フローは米国国際貿易委員会の出荷コードでマッピングされ、使用トレンドは北米タイル評議会とカーペット&ラグ研究所の年次調査と照合されました。企業収益と工場能力はD&Bフーバーズから取得し、10-K申告書と投資家向け資料で検証されました。

これらのソースにより、より深い検証に移行する前に、量、平均販売価格、輸入浸透率のベンチマークを設定することができました。上記のリストは例示的なものであり、データ収集と明確化の過程で多くの追加産業誌、特許要約、政府発表が参照されました。

市場規模算定と予測

トップダウンモデルは建設支出、住宅流通、床面積係数を結びつけて総施工可能平方フィートを導出し、ブレンドされた平均販売価格で価格付けします。上場サプライヤーとサンプリングされた販売店請求書の選択的なボトムアップ集計が結果のセンスチェックに適用されます。主要変数には、新規一戸建て着工件数、既存住宅販売、非住宅平方フィート完工数、耐久性タイルの輸入シェア、生産者物価指数の動向が含まれ、それぞれ専門家コンセンサスに支えられた多変量回帰で予測されます。特にニッチチャネルでハードデータが不足している場合は、インタビューパネルからの地域浸透率でギャップを埋め、文書化されたチャネルマージンに合わせて調整しました。

データ検証と更新サイクル

アウトプットはMordorでサインオフ前にアナリストによる3回のピアレビューを経ます。事前設定された閾値を超える差異はソースの再確認または新たな問い合わせを引き起こします。モデルは毎年更新され、関税変更、大規模工場開設、突然の需要ショックなどの重要なイベントが発生した場合には中間更新が行われるため、クライアントは最新の見解を受け取ることができます。

Mordorの米国床材ベースラインが信頼性を持つ理由

公開されている推計はしばしば乖離しますが、これは企業が異なる製品バスケット、価格ポイント、または更新頻度を選択するためです。

主要なギャップ要因には、ルーズレイマット、ガレージコーティング、または運賃費用が評価に含まれるかどうか、一部の調査が保守的な2023年景気後退の低水準を報告し、他の調査がCOVID後の積極的な回復を外挿すること、通貨とインフレ調整も異なることが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 454億7,000万米ドル(2025年) | ||

| 430億米ドル(2022年) | グローバルコンサルタントA | LVT輸入を除外し2022年景気後退価格を適用 |

| 212億5,000万米ドル(2023年) | 産業誌B | メーカー出荷のみを評価し、販売店マークアップを省略 |

| 265億米ドル(2024年) | 地域コンサルタントC | 住宅チャネルをカウントするが商業改修支出を省略 |

総合すると、この比較はMordorのバランスの取れたスコープ、現在年の価格設定、年次更新頻度が、ユーザーが明確な変数と再現可能なステップに遡ることができる透明で意思決定に即した基準を提供することを示しています。

レポートで回答される主要な質問

米国床材市場の現在の規模と成長見通しはどのようなものですか?

米国床材市場規模は2025年に444億3,000万米ドルであり、年平均成長率6.36%で2031年までに642億4,000万米ドルに達する見込みです。

米国床材市場で最も速く成長している製品カテゴリーはどれですか?

ビニールフローリングは防水性能、フォーマットの多様性、迅速な施工の優位性により、年平均成長率7.72%で成長をリードしました。

2031年まで最も速く拡大するエンドユーザーセグメントはどれですか?

商業用医療施設は、都市部および郊外回廊全体で外来施設とクリニックスペースが拡大する中、年平均成長率6.75%で成長する見込みです。

需要計画において最も重要な地域ダイナミクスは何ですか?

南東部は2025年に26.41%のシェアを保持し、南西部はサンベルト地域への人口移動と耐久性フレンドリーな仕様を反映して年平均成長率7.12%で最も速い軌跡を示しています。

関税と国内生産能力は供給にどのような影響を与えていますか?

エンジニアードカテゴリーに対する第301条関税と相互措置が輸入コストを引き上げ、Shaw、Mohawk、AHFによる国内投資を加速させてリードタイムを短縮し政策リスクをヘッジしています。

機関プロジェクトの仕様を形成している認証はどれですか?

FloorScoreとGREENGUARD Goldが低排出基準をリードし、デクレアラベルとEPAのホルムアルデヒド規則が素材の透明性と低VOC化学物質を推進しています。

最終更新日: