床材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 256.24 十億米ドル |

| 市場規模 (2031) | 312.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる床材市場分析

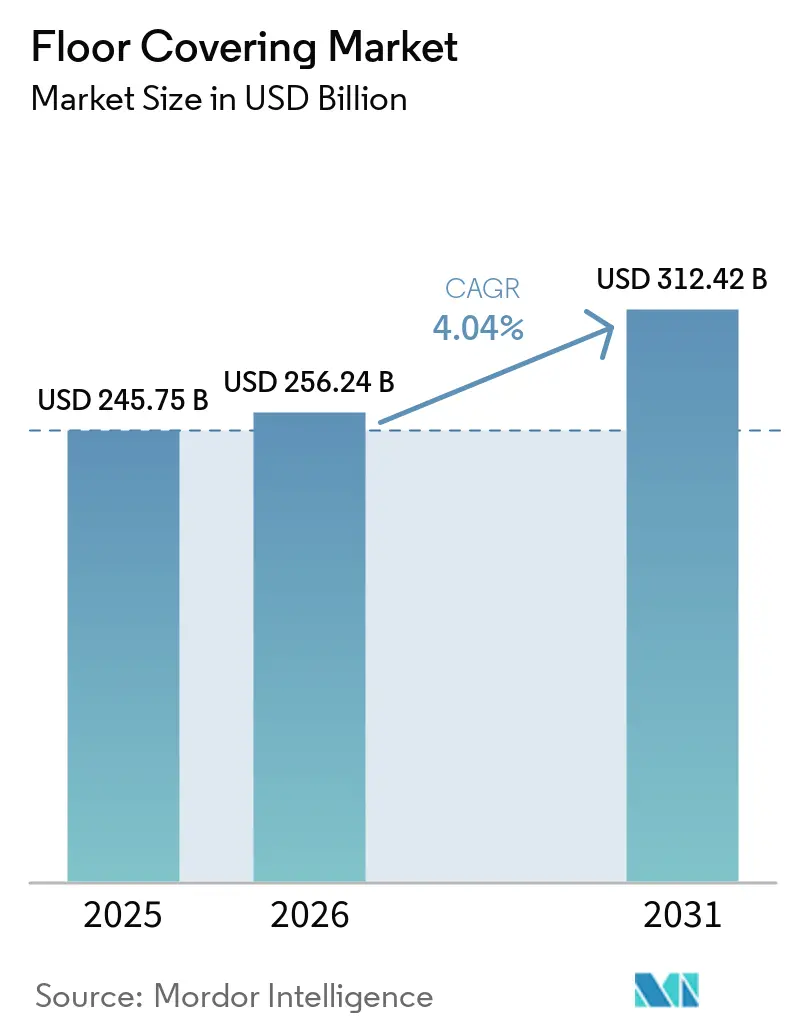

床材市場規模は2025年にUSD 2,457億5,000万であり、2026年にはUSD 2,562億4,000万に達し、2031年までにUSD 3,124億2,000万に拡大すると予測されており、2026年から2031年にかけて年平均成長率4.04%を反映しています。床材市場の成長は、弾力性のある製品革新と変化するエンドマーケットサイクルのバランスが取れており、ビニール素材およびリジッドコア形式が迅速な施工と耐湿性の強みによりシェアを拡大しています。商業需要は、医療・教育の近代化が耐久性と衛生性の高い表面材を牽引することで、住宅需要を上回るペースで成長する見込みです。一方、オフィスや小売の基準は柔軟でメンテナンスが容易なシステムへと移行しています。市場のサプライチェーンは関税圧力のもとで引き続き地域化が進んでおり、リードタイムの短縮とコスト変動の緩和を目的として国内生産能力が増強されています。デジタルビジュアライゼーションおよびオンライン購入・店舗受取モデルは、選定から施工までの期間を短縮し、大規模でスケジュール主導の案件における請負業者主導の履行へのシフトを支援しています。

主要レポートのポイント

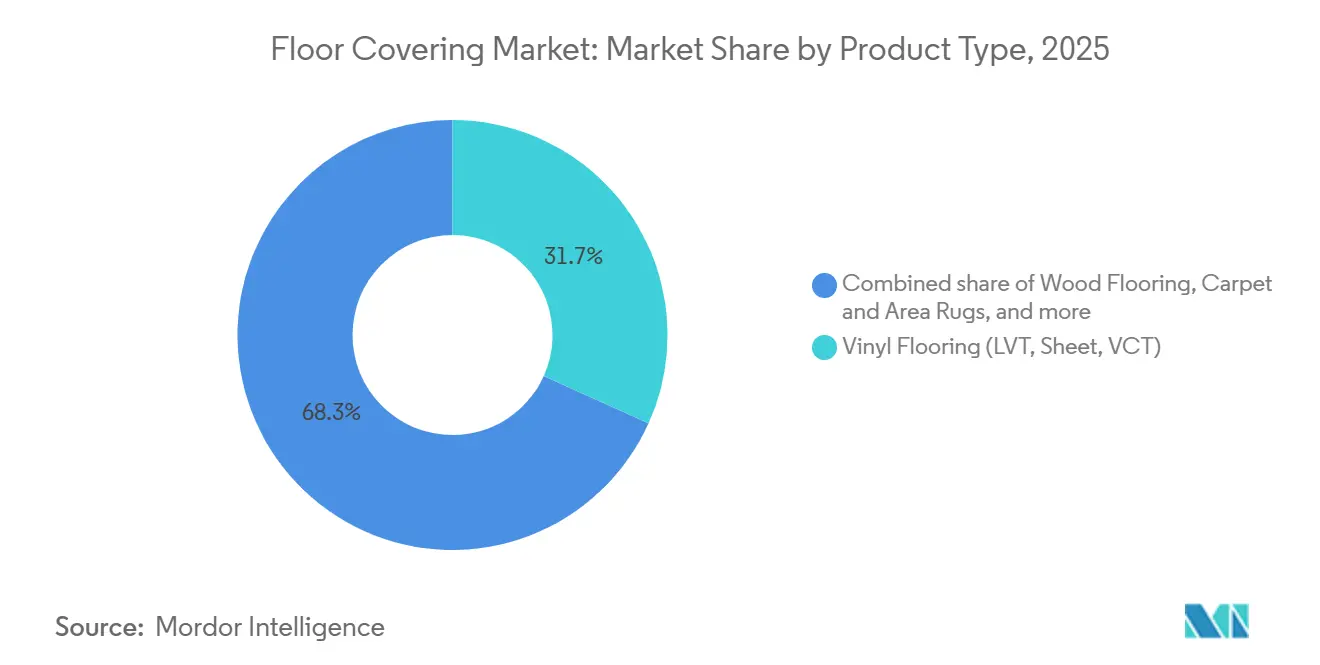

- 製品タイプ別では、ビニールフローリングが2025年の床材市場において31.73%のシェアでトップとなり、高級ビニールタイルは2031年にかけて年平均成長率6.13%で拡大すると予測されています。

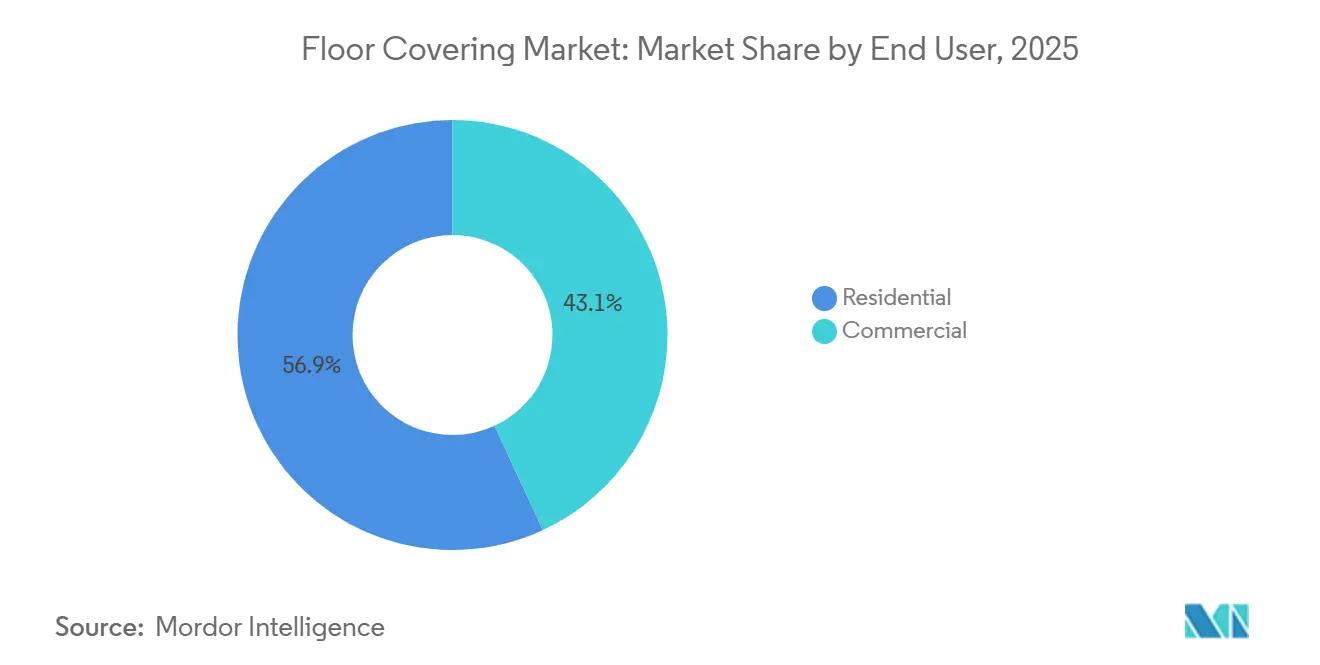

- エンドユーザー別では、住宅用が2025年の床材市場において56.92%のシェアを占め、商業用は2031年にかけて年平均成長率5.74%で成長すると予測されています。

- 流通チャネル別では、B2C小売が2025年の床材市場において41.63%のシェアを占め、請負業者チャネルは2031年にかけて年平均成長率4.72%で拡大すると予測されています。

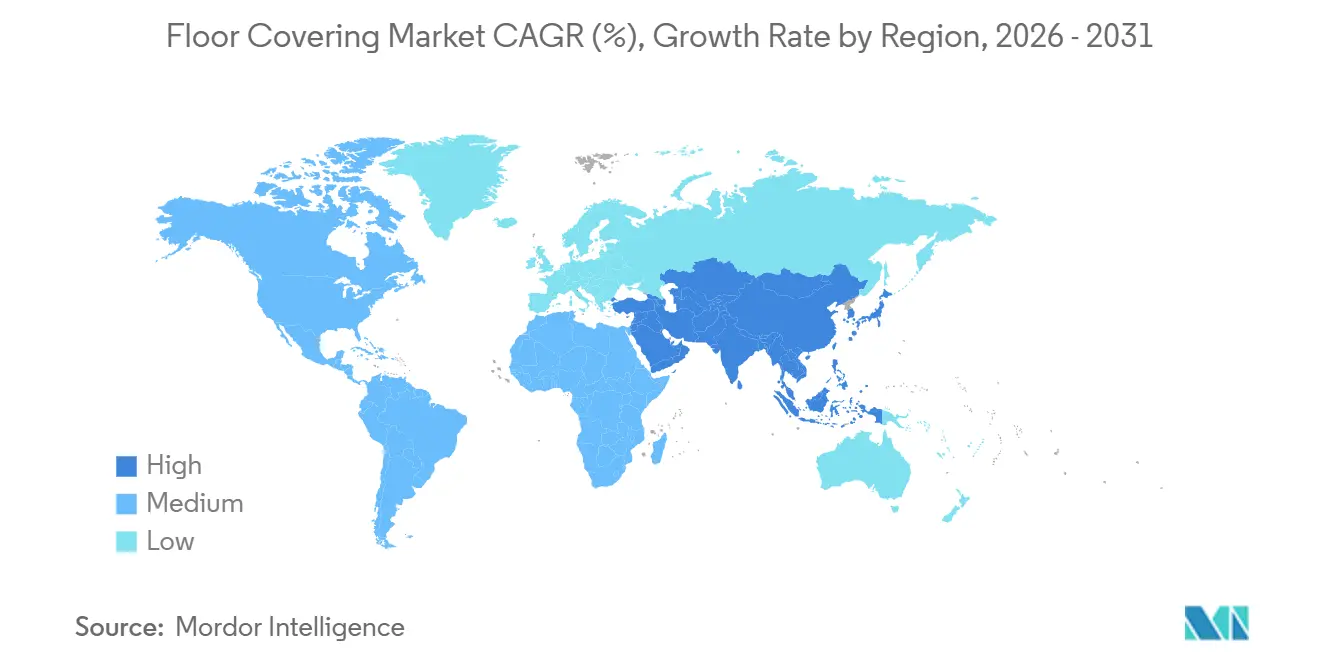

- 地域別では、アジア太平洋が2025年に37.13%のシェアでトップとなっています。中東&アフリカは2031年にかけて年平均成長率5.72%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル床材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐久性、デザイン、迅速な施工に向けた高級ビニールタイル/石材プラスチック複合材の急速な普及 | +1.2% | 北米、アジア太平洋、および新興の中東&アフリカ市場での早期成長を伴うグローバル規模 | 中期(2〜4年) |

| タイルおよびビニール需要を支えるアジア太平洋の新築および改修工事 | +0.9% | アジア太平洋中心、中東インフラ回廊への波及 | 長期(4年以上) |

| 耐久性の高い床材を好む商業施設の近代化(医療、教育、小売) | +0.8% | 北米および欧州、アジア太平洋における機関プロジェクトの増加 | 中期(2〜4年) |

| 選定から施工までを加速するオムニチャネル購買(オンライン購入・店舗受取/オンラインビジュアライゼーション) | +0.6% | 北米および欧州が主導し、アジア太平洋都市部での普及が拡大するグローバル規模 | 短期(2年以内) |

| 仕様に影響を与えるサステナビリティ認証 | +0.5% | 欧州および北米が主要市場、アジア太平洋での選択的普及 | 長期(4年以上) |

| 関税主導の近隣地域への弾力性生産の移転がサプライを再編 | +0.4% | 北米が主要、中南米および東南アジアへの二次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

耐久性、デザイン、迅速な施工に向けた高級ビニールタイル/石材プラスチック複合材の急速な普及

高級ビニールタイルは、デザインのリアリティ、防水性能、および住宅・商業の改修工事における稼働停止時間を削減する迅速な施工によって規模を拡大し続けています。石材プラスチック複合材コアは寸法安定性と耐凹み性を高め、高精細デジタル印刷は手頃な施工コストで木材や石材の外観全体の視覚品質を向上させています。生産者が地域の生産能力を拡大するにつれてサプライ戦略が変化しており、リードタイムが短縮され、床材市場のサービスが安定しています。AHFによるジョージア州カータースビルのリジッドコア工場の買収は、国内の石材プラスチック複合材生産能力を2億平方フィート追加し、輸入依存から弾力性形式の地域ハブへの転換を示しています。Shaw Industriesは2026年までにジョージア州リンゴールドで石材プラスチック複合材および高級ビニールタイルの生産量を2倍以上に増やすためにUSD 9,000万を投資しており、床材市場においてプレミアムポジショニングを支援する小ロットおよび高度なテクスチャに対応した仕様となっています[1]Shaw Industries編集チーム、「Shawが国内弾力性製造に投資」、Shaw Industries、shawinc.com。クリックロックおよびツール不要の組み立てにより当日の通行が可能となり、市場における改修中心の作業全体で熟練労働力のボトルネックが軽減されるため、スピードは引き続き差別化要因となっています。

アジア太平洋の新築および改修工事によるタイルおよびビニール需要の持続

アジア太平洋は床材市場において最大の地域基盤であり続けており、主要都市における都市密集化と新築から改修への構造的転換によって需要が支えられています。中国の品質重視の改修に関する政策的重点は、居住中の建物で迅速に施工できる弾力性のある表面材を支援しています。インドの住宅・インフラプログラムは、公共・民間プロジェクト全体で耐久性が高くメンテナンスが容易な床材の仕様率を引き続き高めています。メーカーも東南アジアに新たな生産能力を設置し、地域消費と輸出ルートの両方に対応しており、市場における地域の弾力性を強化しています。アジア太平洋全域の商業セクターは、交換を簡素化しながらライフサイクルコスト目標を支援するモジュラーシステムの使用を増やしています。改修と新築のバランスは、床材市場において多様な価格帯でタイルおよびビニールの処理量を持続させるはずです。

商業施設の近代化(医療、教育、小売)による弾力性床材の選好

医療は、感染管理の義務、外来スペースの急速な回転、およびメンテナンス効率の優先事項により、引き続き主要な商業購買者となっています。米国の医療セクターは2025年5月に62,000人の雇用を追加し、44,000人という12ヶ月平均を大幅に上回り、その成長はクリニックや病院における継続的な改修活動を支えています。米国労働統計局によると、教育分野のプロジェクトは音響性と耐久性に重点を置いており、高トラフィック評価と保護トップコートが建物の大きな日常的な人の流れと頻繁な再配置の管理を支援しています。企業施設はフットプリントを統合し、ハイブリッドワークとデータセンターのニーズに対応した取り外し可能、静電気散逸型、および修理が容易な床材システムに投資しています。室内空気品質フレームワークは欧州および北米の仕様を形成しており、公共購買者と業界標準は総揮発性有機化合物排出量に関するGREENGUARD Gold認証を広く参照しています。閉ループ材料回収やPVCフリー弾力性プラットフォームなどのULサステナビリティプログラムは、現在、調達基準の中心となっており、床材市場全体でサードパーティ文書化慣行と整合しています。

オムニチャネル購買(オンライン購入・店舗受取/オンラインビジュアライゼーション)による選定から施工までの加速

床材市場は、ビジュアライゼーションとオンライン購入・店舗受取が意思決定の摩擦を軽減し、施工までの期間を短縮する、より迅速でデジタルに支援された購買プロセスへと移行しています。Lowe'sによるArtisan Design Groupの買収は、オンラインサンプリング、デザインコラボレーション、および施工業者の派遣を結びつけ、より統合された購買経路を実現するよう設計されています。メーカーとソフトウェアプロバイダーはディーラーポータルに3Dルームコンフィギュレーターを組み込んでおり、購買者の信頼を高め、色やテクスチャに対する現実的な期待を設定することで返品を減らすのに役立っています。デジタルタッチポイントの浸透率が高い小売業者はより高いコンバージョンを報告しており、サンプルロジスティクスと施工スケジューリングが市場の一つのインターフェースに統合されると優位性が増します。製品ローンチもインタラクティブなビジュアルツールを活用しており、MSIのポートフォリオに見られるように、厳選されたアソートメントをルームシーンビジュアライザーとトレンドグラフィックに合わせています。消費者が初期調査とショートリスト作成においてオンラインで過ごす時間が増えるにつれ、請負業者はより明確な仕様と変更指示の減少から恩恵を受け、床材市場において時間的制約のあるプロジェクトにおける専門施工へのボリュームシフトを強化しています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料の価格変動(PVC樹脂、木材、セラミックス) | -0.8% | PVC輸入への依存が高い地域および価格決定力が限られた地域において深刻なグローバル規模 | 短期(2年以内) |

| 認定施工業者の不足による施工コストの上昇 | -0.6% | 北米が集中、西欧で新興 | 中期(2〜4年) |

| PFAS/揮発性有機化合物およびプラスチック廃棄物に関する規制上の精査 | -0.4% | 北米および欧州がアジア太平洋における主要成長地域 | 長期(4年以上) |

| 多層床材のライフサイクル終了時のリサイクル制約 | -0.3% | 欧州および北米が主要、アジア太平洋インフラに限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料の価格変動(PVC樹脂、木材、セラミックス)

ビニール生産者は、政策変更が床材市場の貿易経済とサプライの可用性を変化させるにつれて、樹脂コストの不確実性に直面しています。2026年4月1日付で発効した中国のPVC輸出に対する付加価値税還付の廃止は、短期的なサプライを逼迫させ、通常のフローを混乱させる輸出前倒しのインセンティブを生み出しました[2]ICIS市場レポート、「中国が2026年4月発効でPVC輸出への付加価値税還付を廃止」、ICIS、icis.com。北米では、主要サプライヤーからの新規生産能力が競争を激化させ、2024年後半にかけてPVCの契約価格の上昇を抑制し、市場において高い投入コスト感応度を持つ生産者の収益回復を緩和しました。木材カテゴリーは製材所での労働コストと天候に関連した収穫変動に悩まされており、プレミアム樹種の希少性が丸太価格を押し上げ、エンジニアードおよびソリッド形式の川下マージンを圧縮しています。セラミック原料は地域的な変動を経験し、需要急増時にリードタイムを延長し、輸入計画を複雑にしています。メーカーは長期サプライ契約、垂直コンパウンディング、および製品再設計で対応していますが、資本要件と認定サイクルが床材市場における中小規模プレーヤーの採用率を遅らせる可能性があります。

認定施工業者の不足による施工コストの上昇

施工労働力は職業訓練のパイプラインが補充できる速度よりも速く高齢化・縮小しており、床材市場における施工コストのインフレを高めています。米国労働統計局によると、2024年に米国では約112,300人の床材施工業者およびタイル・石材設置業者が雇用されており、この職業は主に退職および業界からの離脱により、今後10年間で年間約8,400件の求人を生み出すと予想されています。他の有資格職種との賃金格差が離職圧力を高め、多くの施工業者の独立請負業者としての地位が若い人材を引き付ける福利厚生へのアクセスを制限しています。生産能力が逼迫するにつれ、ディーラーレポートは接着剤施工の弾力性施工のより高い料金と長いスケジューリング期間を引用しており、クリックアンドロック形式の競争優位としてリードタイムの信頼性を高めています。経験の浅い作業員が需要を補完する際に品質のばらつきが増加し、市場における小売業者やブランドのコールバック、保証請求、および評判リスクが増大します。トレーニングプログラムは拡大していますが、まだギャップを完全に埋めるには至っておらず、事前取り付けアンダーレイメントと簡素化されたロックシステムを備えた施工に優しい製品が、床材市場全体の住宅および商業改修の両方でより速く普及しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リジッドコアの革新がビニールの優位性を牽引

ビニールフローリングは、リジッドコアシステムが防水性、迅速な施工、および信頼性の高い寸法安定性を必要とする住宅・商業の両設定に進出したことで、2025年の床材市場シェアの31.73%を占めました。床材市場は、デジタル印刷がリアルなビジュアルを提供し、保護コーティングが摩耗や汚れに対するサービス寿命を延長する高級ビニールタイル形式に傾いています。石材プラスチック複合材デザインはキッチンやバスルームなどの湿気が多い場所での使用拡大を支援し、木材プラスチック複合材は遮音性と足元の快適さを重視するプロジェクトで引き続き好まれる選択肢となっています。セラミックおよび磁器は高トラフィックおよびプレミアムデザインのニーズに対応し続けていますが、施工時間の長さとグラウトのメンテナンスが厳格なスケジュールのプロジェクトへの浸透を抑制しています。木材では、ロックシステムと耐湿コアが従来のソリッドよりも安定性を向上させるにつれ、エンジニアードプラットフォームがより多くのプロジェクトを獲得しており、ソリッドは丸太供給と製材所の経済性によって引き続き制約されています。社内コンパウンディング、エンボス加工制御、および迅速な段取り替え時間を持つサプライヤーは、床材市場においてプレミアム選択をサポートする小ロット注文に対応する位置にあります。ジョージア州でのShaw Industriesの生産能力拡大は、フレキシブルな生産ロット、強化されたエンボス加工、および緩やかな敷設仕様をサポートするより厳密な寸法公差を目標としています。

成長は、防水性と長い養生時間を避けるクリック施工を組み合わせた仕様基準において最も強くなっています。高級ビニールタイルの床材市場規模は、リジッドコアプラットフォームが耐凹み性とエッジロック性能を向上させるにつれ、2026年から2031年にかけて年平均成長率6.13%で拡大すると予測されています。商業購買者は衛生性、修理可能性、およびライフサイクルコスト管理のために弾力性オプションを好み、小売業者は堅牢な摩耗層に支えられた木材シグネチャーと石材ビジュアルを中心にSKUアソートメントをキュレートしています。AHFの2億平方フィートのリジッドコア生産能力は国内の可用性を向上させ、海上輸送コストの変動へのエクスポージャーを低減します。製品タイプ全体で、閉ループおよび低揮発性有機化合物の革新が、環境製品宣言と認定排出ラベルを必要とする教育・医療入札への扉を開いています。床材市場は、ダウンタイムを短縮し、空気品質基準を満たし、機関購買者の総所有コストを改善する製品属性を中心に統合を続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:商業の成長が住宅の大きな基盤を上回る

住宅用は、交換サイクルと資産価値を活用したリモデルが大規模な既存住宅基盤を維持したことで、2025年需要の56.92%を占めました。床材市場では、オーナーが湿気と摩耗による早期交換を促すキッチン、バスルーム、地下室向けにリジッドコア防水製品を好む一方、コスト重視の購買者は労働力不足を相殺するためにクリック施工オプションを選択しました。集合住宅のパイプラインは依然として高く、2024年には約100万戸のアパートが建設段階にあり、これは10年半ばまでの安定した回転と更新サイクルを示しています。新規一戸建ておよびコンドミニアムの引き渡しでは、スケジュールの確実性と即時入居が浮き床施工と事前仕上げ表面を好みます。ホームセンターのアソートメントは、汚れ、凹み、衝撃に対処する保証と組み合わせたキュレートされたトレンドビジュアルに焦点を当て、DIYおよびプロ顧客との信頼を構築しています。

2025年ボリュームの43.08%を占める商業用は、医療・教育プロジェクトが加速するにつれ、住宅よりも速く成長しています。医療に関連する床材は、感染管理と清掃効果に関するセクターの雇用成長とコンプライアンス要件に支えられ、2025年の米国商業販売の大部分を占めました。教育施設プロジェクトは音響性と高トラフィック評価を持つ耐久性のある仕上げに重点を置き、オフィスプログラムはハイブリッドワークに対応する柔軟なレイアウトとモジュラー再配置を優先しました[3]米国労働統計局、「雇用状況ニュースリリース、2025年5月」、米国労働統計局、bls.gov。その結果、弾力性およびPVCフリープラットフォームが、床材市場においてパフォーマンス、サステナビリティ、およびメンテナンスの簡素化を組み合わせた入札仕様で支持を得ました。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

B2C小売は、ホームセンターと専門店が消費者の発見、触覚的な製品評価、および時間的制約のあるプロジェクトへの即時対応の中心であり続けたことで、2025年ボリュームの41.63%を占めました。小売業者は、床材市場におけるコンバージョンの摩擦を軽減し加速するために、デジタルコンテンツ、予約スケジューリング、および在宅見積もりサービスへの投資を増やしました。請負業者チャネルは、建設業者、不動産管理者、および機関購買者が明確なタイムラインとロジスティクスニーズを持つ大規模案件に直接調達するにつれ拡大しています。このチャネルシフトは、バンドルされたデザイン、配送、および施工が労働力制約に直面する購買者に価値を生み出す商業・集合住宅バックログの増大する重みを反映しています。

3DビジュアライゼーションやディーラーポータルへのAPIインテグレーションなどのデジタルツールは、上流の信頼を高め、色やテクスチャの不一致による返品を減らしています。請負業者チャネルでは、電子調達プラットフォームとメーカー直接ポータルが成長しており、購買者がプロジェクト管理システムとの透明性と統合を求めるにつれ、取引量は拡大すると予想されています。小売業者はまた、サードパーティプロバイダーとのパートナーシップで保護プランを追加し、価格感応度の高い環境で付随収益を生み出し、顧客体験を差別化しています。低揮発性有機化合物およびPFAS関連規制に準拠した製品の可用性は、規制州でのアソートメント決定に影響を与えており、全国的な適格性を持つブランドへの購買者の誘導につながる可能性があります[4]カリフォルニア州議会、「AB 1817およびSB 682の条文と状況」、カリフォルニア州立法情報、leginfo.legislature.ca.gov。床材市場は、施工業者の制約とスケジュールの複雑さを相殺するために、選定、ロジスティクス、および施工を調整されたワークフローの下に整合させるモデルへの再バランスを続けています。

地域分析

アジア太平洋は床材市場において約37.13%の市場シェアで最大の地域的地位を占めており、第1層および第2層都市における都市密度と持続的な改修ニーズに支えられています。中国では、品質と都市再生に関する政策的重点が居住中の建物に迅速に施工できる弾力性形式を支援し、東南アジアでは製造投資が地域消費と輸出需要の両方に対応する新たな拠点を生み出しています。モジュラーで修理が容易な表面材への需要は、耐久性とテナント移動間の迅速な回転を重視する商業スペースで一貫しています。北米では、建設中の集合住宅ユニットの高いパイプラインが、10年半ばまでのリースと回転プログラムの安定した更新サイクルを示しています。医療と教育は引き続き商業仕様活動の中心であり、文書化された衛生性と空気品質の認証が床材市場における製品選択を形成しています。Shaw Industriesなどによる米国での生産能力追加はリードタイムを短縮し、サプライの継続性を強化しており、請負業者がスケジュールを維持するのに役立っています。

欧州の改修主導の需要は厳格な室内空気基準とサステナビリティ文書化によって規制されており、公共調達においてGREENGUARD Gold、環境製品宣言、およびPVCフリー代替品への要件を高めています。堅牢な引き取りプログラムと循環型デザインを持つブランドは、検証済みの回収と低体現炭素を評価する入札で優先されています。モジュラー弾力性システムと音響アンダーレイを備えたカーペットタイルは、騒音低減と再配置を優先する企業・機関用途で引き続き普及しています。小売および接客施設の改修は、高い人の流れの下で滑り抵抗閾値を満たし、メンテナンスが容易な弾力性表面材を採用し続けており、床材市場において重要な役割を果たしています。セラミックタイルは南欧生産者にとって主要な輸出品であり続けており、国内改修の軟調にもかかわらず米国需要に対応する出荷が行われています。炭素国境措置が成熟するにつれ、地域製造は輸送排出量をプロジェクト総合スコアに組み込む公共セクター入札においてさらなる相対的優位性を得る可能性があります。

中東&アフリカは地域の中で最も速いペースを記録しており、床材市場は西アジアのプロジェクトパイプラインと主要アフリカ経済のインフラ需要を背景に2031年にかけて年平均成長率5.72%で成長しています。湾岸地域の接客・複合用途開発は、公共集会規定の下で極端な温度と滑り抵抗に対応したプレミアム弾力性およびセラミックシステムを採用しています。湾岸協力会議における公共調達はISOおよびLEED整合文書化をますます参照しており、包括的なサードパーティ認証を持つブランドの事例を強化しています。南米では建設活動が回復しており、住宅セグメントが需要を支え、予算サイクルが許す範囲で公共インフラが商業ボリュームを支援しています。2024年後半のブラジルにおけるPVCへの輸入税引き上げを含む地域関税の変化は、樹脂コストに影響を与え、床材市場における弾力性プラットフォームのミックスと価格設定に影響を与える可能性があります。予測期間にわたり、地域化戦略と文書化されたサステナビリティパフォーマンスは、購買者が調達においてコンプライアンス、リスク、およびライフサイクルコストを比較検討するにつれ、競争上の地位を形成するでしょう。

競合環境

床材市場は高度に断片化されており、数千のメーカーが地域基盤と製品ニッチにわたって競合しており、支配的な地位に近い単一ブランドは存在しません。サプライヤーは垂直統合、市場投入スピード、およびコンプライアンス認証によって差別化しており、購買者は選定基準において文書化とサービスの信頼性を高めています。国内製造投資は弾力性カテゴリーにとって中心的であり、ジョージア州の大規模な米国工場が石材プラスチック複合材および高級ビニールタイルにおいて輸入品と競合するスケールと柔軟性を追加しています。AHFのジョージア州リジッドコア施設は石材プラスチック複合材の主要な国内生産能力を提供し、リードタイムを改善し関税エクスポージャーを緩和する地域生産ハブへの転換を強化しています。サステナビリティのリーダーシップは競争の主要な軸であり続けており、PVCフリー弾力性形式と炭素削減ロードマップが床材市場全体の機関入札で重みを増しています。

流通および下地材料の統合は、より良い請負業者サービスを支援しており、主要な接着剤と下地材ブランドがロジスティクスと技術サポートを現場タイムラインに合わせています。SikaによるSchönoxの北米での完全所有は、クロスセルの機会を増やし、弾力性施工業者と商業請負業者と並んで統合ソリューションのためにポートフォリオを位置づけています。小売エコシステムもソリューション経路を統合しており、Lowe'sによるArtisan Design Groupの買収に見られるように、デザイン、流通、および施工ワークフローを一つの傘の下に統合しています。デジタルイネーブラーは重要であり、3D設定とビジュアライゼーションツールがディーラーポータルに組み込まれており、顧客が色、テクスチャ、レイアウトをプレビューして返品を減らし、床材市場における純コンバージョンを高めることができます。

製品革新は、希少な熟練労働力への依存を減らす摩耗性能、音響管理、および組み立てシステムに焦点を当てています。拡張されたエンボス加工ライブラリと深い摩耗層は小売でのプレミアム価格設定を支援し、抗菌コーティングと静電気散逸機能は医療とデータセンターの要件に対応しています。サプライヤーはより多くのサードパーティ文書化を公開し、欧州および北米の公共調達ポリシーを満たすためにGREENGUARD Goldなどの認証を維持しています。公共・民間オーナーはライフサイクルの期待を高め、引き取りオプションを要求しており、確立された回収プログラムと循環型デザインを持つ企業をシェア獲得に位置づけています。これらのダイナミクスはスケール、文書化された品質システム、および運用の俊敏性を評価する一方、支配的なプレーヤーの不在は地域の専門化とサービスが床材市場において引き続き決定的な役割を果たすことを保証しています。

床材産業のリーダー

Mohawk Industries

Tarkett SA

Shaw Industries Group, Inc.

Grupo Lamosa

Victoria PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Mannington Millsは住宅用カーペット事業からの戦略的撤退を発表し、弾力性および硬質表面セグメントにおける競争力強化のため、高級ビニール、ハードウッド、ラミネート、および商業用フローリングカテゴリーの成長と革新にリソースを再配分しました。

- 2026年2月:MSIは、6MILから22MIL Ultraの摩耗層を持つCrystaLux保護層を備えた特幅9"×48"接着剤施工高級ビニールタイルプランクを特徴とするNoveコレクション(Nove、Nove Plus、Nove Reserve)を発売し、3つのパフォーマンスティアにわたって耐久性とトレンドのブロンドおよびミディアムウッドビジュアルを提供しました。

- 2026年2月:Capital Carpet & FlooringはBusiness Interiors Floor Coveringを買収し、40,000平方フィートの複合ロジスティクス・在庫施設と高級ホテル、法律事務所、バイオテクノロジー施設における深い存在感を持つ商業能力を拡大しました。

- 2026年1月:Versatrimは、包括的なトリムシステムを求める小売業者と施工業者向けに床モールディング、階段ソリューション、およびアクセサリーのポートフォリオを統合するためにArtistic Finishesを買収しました。

グローバル床材市場レポートの範囲

床構造の上に歩行面を提供するために使用される素材は床材と呼ばれます。また、下地構造または基本的な床を覆う表面材にも関連する場合があります。床材市場は、製品、エンドユーザー、流通チャネル、および地域によってセグメント化されています。製品別では、市場はカーペット&エリアラグ、木質フローリング、セラミックタイルフローリング、ラミネートフローリング、ビニールフローリング、石材フローリング、その他にセグメント化されています。エンドユーザー別では、市場は商業用と住宅用にセグメント化されています。流通チャネル別では、市場はホームセンター、フラッグシップストア、専門店、オンラインストア、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東&アフリカにセグメント化されています。レポートはまた、上記のすべてのセグメントについて金額(USD)での床材市場の市場規模と予測もカバーしています。

| カーペット&エリアラグ |

| 木質フローリング |

| セラミック&磁器タイル |

| ラミネートフローリング |

| ビニールフローリング(高級ビニールタイル、シート、ビニール複合タイル) |

| 石材フローリング |

| その他の製品 |

| 住宅用 | |

| 商業用 | 接客・レジャー |

| 小売&ショッピングセンター | |

| 医療施設 | |

| 教育 | |

| 企業オフィス | |

| 公共・政府施設 | |

| その他の商業ユーザー |

| B2C/小売 | ホームセンター |

| 専門床材店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/請負業者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東&アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東&アフリカその他 |

| 製品タイプ別 | カーペット&エリアラグ | |

| 木質フローリング | ||

| セラミック&磁器タイル | ||

| ラミネートフローリング | ||

| ビニールフローリング(高級ビニールタイル、シート、ビニール複合タイル) | ||

| 石材フローリング | ||

| その他の製品 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | 接客・レジャー | |

| 小売&ショッピングセンター | ||

| 医療施設 | ||

| 教育 | ||

| 企業オフィス | ||

| 公共・政府施設 | ||

| その他の商業ユーザー | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門床材店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/請負業者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東&アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東&アフリカその他 | ||

レポートで回答される主要な質問

床材市場において最も速い成長を牽引している製品カテゴリーはどれですか?

弾力性形式の中の高級ビニールタイルが最も速く成長しているカテゴリーであり、従来の表面材と比較して防水性能と迅速な施工を実現するリジッドコア組み立てによって支えられています。

2031年にかけて床材市場において最も速く成長すると予想されるエンドマーケットはどれですか?

商業用は住宅用よりも速く成長すると予想されており、衛生基準と近代化プログラムにより医療と教育が仕様活動をリードしています。

関税と近隣地域への生産移転は床材市場のサプライ基盤をどのように変えていますか?

2025年後半の特定輸入品への関税は、石材プラスチック複合材および高級ビニールタイルへの米国投資を加速させ、弾力性形式のリードタイムを短縮し輸入エクスポージャーを低減しています。

床材市場における製品選択にますます影響を与えている認証は何ですか?

GREENGUARD Gold排出ラベルと環境製品宣言は多くの公共入札における基本要件であり、規制市場ではPFASおよび低揮発性有機化合物コンプライアンスへの追加的な精査があります。

デジタルツールは床材市場における購買者の意思決定にどのような影響を与えていますか?

ビジュアライゼーションおよび3D設定ツールは購買の信頼を高め返品を減らし、オンライン購入・店舗受取と統合された施工業者派遣は選定から施工までの期間を短縮します。

最終更新日: