英国フロアカバリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

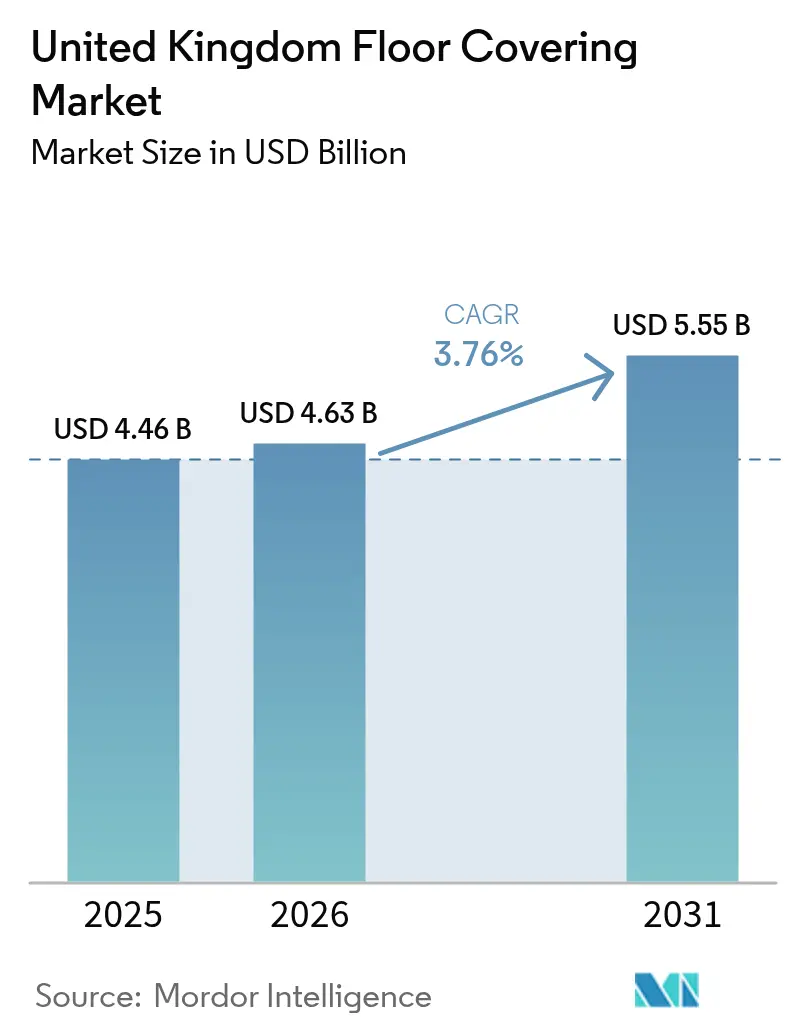

| 基準年の市場規模 (2025) | 4.46 十億米ドル |

| 市場規模 (2026) | 4.63 十億米ドル |

| 市場規模 (2031) | 5.55 十億米ドル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国フロアカバリング市場分析

英国フロアカバリング市場規模は2025年に44億6,000万米ドルに達し、2026年には46億3,000万米ドルに増加、2031年までにCAGR 3.8%で55億5,000万米ドルに達する見込みです。2026年の成長は、ネットゼロ住宅改修、介護施設の改装、ハイブリッドオフィスの再設計がデジタル調達・仕様策定と連動し、製品選択とサプライヤーのポジションを変化させる中での着実な拡大を反映しています[1]編集チーム、「ウォームホームズプランと改修優先事項」、マスタービルダー連盟、fmb.org.uk。断熱されていない2,000万戸の床に対応する国家改修プログラムおよび500万戸の住宅をアップグレードするウォームホームズプランは、将来住宅基準2025への準拠に沿って、熱性能と低内包炭素を両立するハードサーフェスソリューションへの注目を集めています。BIMおよびNBSに連動したデジタル仕様策定ワークフローが一般化し、プロジェクト概要に持続可能性目標が頻繁に盛り込まれるようになっており、これは環境製品宣言(EPD)対応ポートフォリオと充実した製品データを持つサプライヤーに有利に働いています。こうした変化は、医療・オフィス改修における弾性床材フォーマット(LVT等)を支援し、EPD、BIMオブジェクト、引き取りプログラムを公共プロジェクトの入札に統合するブランドの競争優位性を強化しています。

主要レポートのポイント

- 製品タイプ別では、非弾性フロアカバリングが2025年の英国フロアカバリング市場シェアの43.0%を占めてトップとなり、弾性フロアカバリングは2031年までにCAGR 5.9%で拡大する見込みです。

- 建設タイプ別では、新築が2025年の英国フロアカバリング市場シェアの53.8%を占め、改修・交換は2031年までに最高のCAGR 4.9%を記録する見込みです。

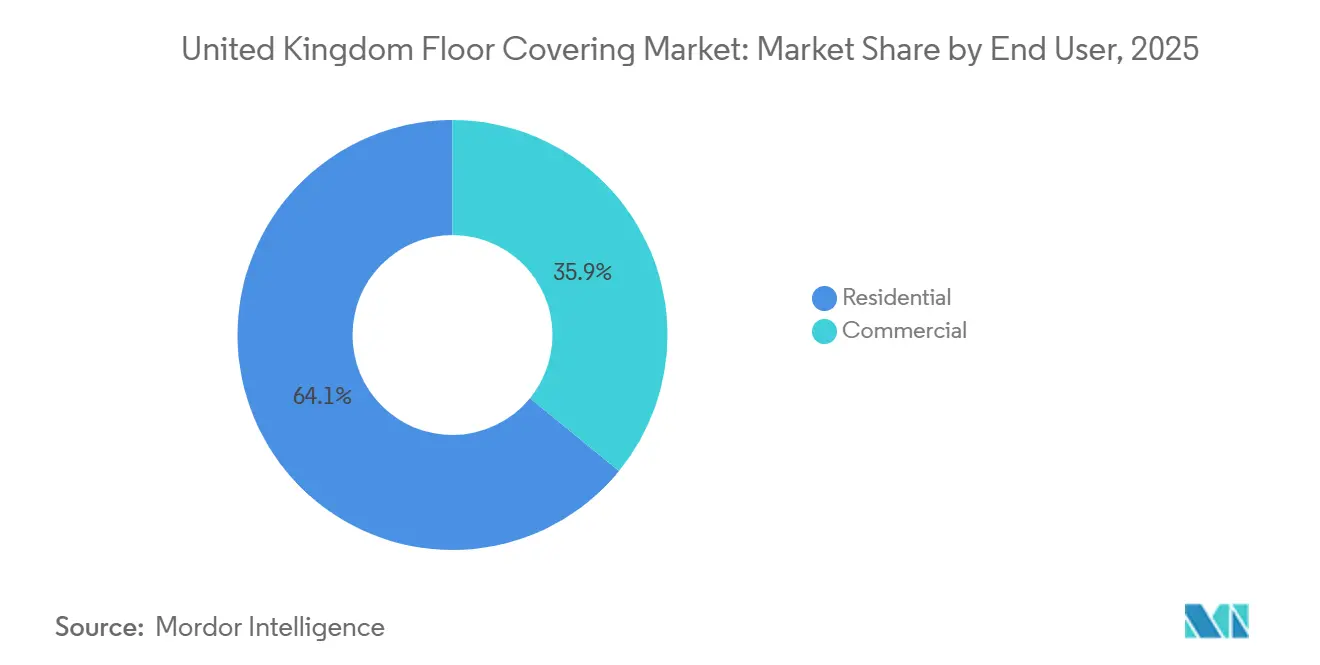

- エンドユーザー別では、住宅が2025年に64.0%のシェアを占め、2031年までにCAGR 4.4%で成長する見込みです。

- 流通チャネル別では、B2C小売が2025年に66.1%を占め、2031年までにCAGR 5.1%で成長する見込みです。

- 地域別では、イングランドが2025年に71.6%の収益シェアでトップとなり、スコットランドは2031年までにCAGR 5.1%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国フロアカバリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットゼロ住宅改修プログラムが床材アップグレードを加速 | +1.2% | イングランドおよびスコットランド、ウェールズおよび北アイルランドの社会住宅への波及 | 中期(2〜4年) |

| 衛生・低メンテナンスのためのカーペットからハードサーフェス床材へのシフト | +0.9% | グローバル、医療施設が集中するイングランドおよびスコットランドの高齢化人口に集中 | 短期(2年以内) |

| 医療・介護施設の改修における安全性・弾性床材の優先 | +0.8% | イングランド、スコットランド、ウェールズ、医療施設、介護施設 | 中期(2〜4年) |

| ハイブリッドワークのオフィス再設計が音響・モジュール式床材を促進 | +0.6% | イングランド都市中心部、スコットランド第1層都市 | 短期(2年以内) |

| 内包炭素調達とEPD要件が材料選択を再形成 | +0.7% | 全国、ロンドン、マンチェスター、エジンバラの公共プロジェクトで早期成果 | 長期(4年以上) |

| BIMおよびNBS主導のデジタル仕様策定が仕様対応ブランドの受注を増加 | +0.5% | 全国、公共・大規模商業プロジェクトに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットゼロ住宅改修プログラムが床材アップグレードを加速

断熱されていない床を持つ大規模な住宅ストックが、断熱工事で床下が露出した際や、同一プロジェクト期間中に仕上げを改善しようとする住宅所有者によって二次的な床材交換を引き起こす、協調的な改修活動を推進しています。数百万戸の住宅をアップグレードするウォームホームズプランは、将来住宅基準2025の低運用排出目標に沿って、熱性能、耐湿性、床暖房との適合性を兼ね備えたハードサーフェスシステムへの需要を誘導しています。実際には、地域プログラムが壁・屋根裏・床の断熱を適合床材とセットで提供しており、入札段階でEPDにおけるU値への貢献と内包炭素を文書化できるメーカーのスループットを向上させています[2]編集チーム、「床材の持続可能性とEPDガイダンス」、コントラクトフローリング協会、cfa.org.uk。公共クライアントは検証可能な低炭素材料を求めており、クレードルトゥグレーブの炭素数値を公表し引き取りスキームを持つサプライヤーは、フレームワーク競争での入札強化とリスク低減を実現しています。これらの力は、社会的家主と自己所有者にわたる弾性床材および工学木材ソリューションのアドレス可能市場を拡大しており、中期的に英国フロアカバリング市場を支援しています。現在の支出期間後の資金継続性は年間施工ペースに影響しますが、英国フロアカバリング市場における熱効率の高いハードサーフェスへの方向性は引き続き支持されています。

衛生・低メンテナンスのためのカーペットからハードサーフェス床材へのシフト

パンデミック後のデザイン選択と臨床環境における感染管理の実践が、迅速に清掃でき、アレルゲンの蓄積を減らすシームレスな弾性・モジュール式ハードサーフェスへのブロードルームからの移行を強化しています。オープンプランの住宅やペットを飼う世帯も、床暖房との適合性と手入れのしやすさからLVTやラミネートを選択しており、英国フロアカバリング市場を1階の居住空間においてハードサーフェスへとシフトさせています。主要ブランドはリジッドコアおよびクリックインストールLVTコレクションを刷新し、施工速度と耐水性を向上させながら、住宅・ブティック商業バイヤーに訴求する木材・石材の美観を維持しています。医療・介護施設では、感染予防チームが求める深部洗浄プロトコルに対応するため、シームレスな安全ビニールとコービングが好まれており、英国フロアカバリング市場における弾性床材の数量をさらに拡大しています[3]編集チーム、「滑り抵抗評価ツールとガイダンス」、健康安全局、hse.gov.uk。これらの好みが長期的な仕様として定着するにつれ、カーペットは寝室や一部のホスピタリティ用途では引き続き重要ですが、英国フロアカバリング市場内の高通行量・臨床ゾーンではハードサーフェスにシェアを譲っています。メーカーは2026年のコンプライアンスおよびメンテナンス優先事項に合わせ、抗菌・音響・滑り止め特性を製品ロードマップに組み込んでいます。

医療・介護施設の改修における安全性・弾性床材の優先

建築規制パートMおよびHSEの滑り抵抗ガイダンスへの準拠が、事業者を抗菌性能と一体型コーブ幅木を備えた安全ビニールおよび弾性システムへと誘導しており、広範な建設が減速する中でもこれらの施設は安定した購買層となっています。人口の高齢化は介護提供の量と複雑さを増大させ、英国フロアカバリング市場における共用スペースおよびウェットルームでの転倒リスク低減と効果的な清掃を可能にする床材への需要を高めています。NHSの施設アップグレードと診断ハブの展開は、重い通行量と化学物質への暴露に対応する必要があるため、英国拠点の技術サービスに支えられた耐久性のある表面を持つ商業グレードの弾性システムを指定しています。18〜19dBの衝撃音低減を達成する音響アンダーレイヤー付きの弾性コレクションも、学校の音響ガイドラインを満たし、多くのプロジェクトチームに採用されている教育・高齢者向け住宅に選ばれています。EPD、BIMオブジェクト、メンテナンスプロトコルを提出書類にまとめられるサプライヤーは、医療フレームワークの事前資格審査スコアを向上させており、英国フロアカバリング市場における複数施設展開の受注に重要です。このコンプライアンスに根ざした調達パターンは弾性床材の数量を安定させ、景気循環の変動への感応度を低下させ、2026年を通じて仕様の勢いを維持しています。

内包炭素調達とEPD要件が材料選択を再形成

ライフサイクル全体の炭素評価と内包炭素報告が多くの地方自治体・中央政府プロジェクトに組み込まれ、第三者検証済みEPDとクレードルトゥグレーブ排出量の低い製品への意思決定をシフトさせています。フレームワークおよび入札文書では、A1〜A3の炭素数値と製造における再生可能エネルギーの検証が求められることが多く、英国フロアカバリング市場において公表データと英国製品ラインを持つサプライヤーが有利となっています。弾性床材やカーペットタイルバッキングの低内包炭素を開示するメーカー、またはカーボンネガティブな木材・リノリウムラインを供給するメーカーは、大学・地方自治体・NHSプロジェクトでの候補選定が増加しています。バイオ由来原料と循環ポリマーへの製品開発投資は、サプライチェーン排出量の低いEPDを生み出し、機関投資家クライアントのBREEAMクレジット取得と企業ネットゼロ目標の達成を支援しています。EPD対応ポートフォリオは、文書化を簡素化し、材料の循環性と生物多様性ネットゲイン目標を求める計画要件にデザインを合わせることで、請負業者や建築家の管理負担も軽減します。この調達フィルターは今後強化されると予想され、地方自治体が改修における内包炭素上限を精緻化するにつれ、英国フロアカバリング市場において開示対応ブランドがさらに報われることになります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅取引の低迷による住宅交換サイクルの長期化 | -0.8% | イングランドおよびウェールズの住宅ローン依存市場;スコットランドへの影響は小さい | 短期(2年以内) |

| 公共資本プロジェクトの予算制約と遅延 | -0.6% | 全国、財政準備金が少ない地方自治体で深刻 | 中期(2〜4年) |

| UKCAマーキングとVOC排出コンプライアンスが輸入・試験コストを引き上げ | -0.4% | 全国、輸入依存サプライヤーへの影響が不均衡 | 中期(2〜4年) |

| 埋立税と廃棄物規制が撤去床材の廃棄コストを増加 | -0.3% | イングランドおよびウェールズ;スコットランドおよび北アイルランドは別制度 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅取引の低迷による住宅交換サイクルの長期化

2026年の取引活動はパンデミック前の水準と比較して低調であり、英国フロアカバリング市場における住宅床材需要の一部を通常牽引する売却前の改装や購入後のアップグレードが遅延しています[4]編集チーム、「英国住宅ローン市場と家計財務」、UK Finance、ukfinance.org.uk。住宅ローン金利の上昇が初回購入者と転居者を抑制し、交換サイクルを長期化させ、所有権変更に伴う衝動的なアップグレードを減少させています。このパターンは、活発な住宅移動者に依存する大型B2C小売業者や独立系業者の数量に重くのしかかる一方、迅速配送を提供するオンラインプラットフォームが縮小した活発な購買層のより大きなシェアを獲得しています。スコットランドの不動産譲渡制度と家計財務が下落を緩和し、主要都市市場での取引連動型住宅購入を安定させているため、地域差が重要です。カーペットや一部のエントリーレベルのハードサーフェスの交換サイクルは、世帯が裁量的な改修を先送りするにつれて長期化しており、英国フロアカバリング市場においてより長いサービス寿命を正当化する高保証製品へのミックスシフトが生じています。この短期的な需要の重しは、改修プログラムや必須交換によって部分的に緩和されますが、2026年の上振れを抑制することになります。

公共資本プロジェクトの予算制約と遅延

公共予算における調達遅延とプロファイルシフトが、学校・病院・公共施設での施工を遅らせており、英国フロアカバリング市場において発注・内装工事のタイムラインが後年にずれ込んでいます。インフレ連動の超過費用を管理する地方自治体は、施設の一部で緊急性の低い床材交換を先送りしており、資金調達期間が安定した際に解消される可能性のある積み残しが生じています。2025年・2026年の中央配分は医療・特別支援教育の緊急的な能力増強を優先しており、既存資産のメンテナンスに充てるリソースが少なくなっています。公共工事を対象とするサプライヤーは、入札から受注までのサイクルが長くなり、厳しい予算に対応するためのバリューエンジニアリングが増加し、マージンが圧縮され入札の消耗が増しています。請負業者は医療や民間データセンターなど資金が確保された高マージンプロジェクトを優先しており、教育・オフィス改修セグメントの一部が十分にサービスを受けられていない状況です。その結果、2026年の公共セグメントは低調となりますが、英国フロアカバリング市場において先送りされた床材需要の後期解放を支えるパイプラインが形成されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:弾性床材が従来カテゴリーを上回る成長

非弾性フロアカバリングは2025年に43.0%のシェアを占め、主要用途におけるセラミック・磁器・工学木材への根強い需要を反映しており、弾性フロアカバリングは2026年から2031年にかけてCAGR 5.9%で最も成長の速いセグメントです。医療・介護・ハイブリッドオフィス環境でのLVT採用がこの軌跡を牽引しており、英国フロアカバリング市場の大規模プロジェクト仕様において抗菌性能・音響快適性・低メンテナンスが優先されています。弾性シートビニールは予算が限られる社会住宅・産業スペースで存在感を維持し、クリックインストールLVTは施工速度と改修に適したリアルなデザインでシェアを拡大しています。ゴムとコルクは、衝撃吸収とバイオベースコンテンツを重視するジム・遊び場・持続可能性重視の住宅スキームにおいてニッチながら成長ベクターとして存在しています。リノリウムは、バイオジェニックコンテンツと衛生性能により低炭素学校プロジェクトでの関連性を取り戻しており、再生可能エネルギーと短い物流を文書化できる英国製ラインと組み合わさっています。これらの好みは、英国フロアカバリング市場において音響・安全・衛生チェックリストを満たせる弾性プラットフォームを支持しています。

カーペットとラグは施工床材の相当なシェアを占めていますが、衛生・維持管理のためのハードサーフェスへの構造的な傾きが、高通行量・臨床環境でのブロードルームへの圧力を継続しています。プレミアムカーペットは、フロア全体のデフォルト仕上げではなく特徴的な要素として機能する独自のパターンとテクスチャーを通じて、高級住宅とブティックホスピタリティでの牽引力を維持しています。非弾性磁器タイルでは、新たな生産能力投資が商業ロビーや交通ハブ向けの大判フォーマットの供給を強化し、重度摩耗ゾーンでのシェアを固めています。工学木材は、床暖房下での寸法安定性と一部製品のカーボンネガティブEPDが低炭素案件に訴求することから、木材カテゴリー内で拡大しています。ラミネートは交換速度が重要な賃貸・低価格新築で引き続き関連性を持ち、リジッドコアLVTは英国フロアカバリング市場において優れた耐水性を提供しながら同様の価格帯で価値を獲得しています。非弾性カテゴリーはキッチン・バス・エントランスエリアの中核を担い続け、弾性ファミリーはコンプライアンス・音響・低メンテナンスに根ざしたほとんどの成長ベクターを獲得しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

建設タイプ別:新築が停滞する中で改修が拡大

改修・交換は2026年から2031年にかけてCAGR 4.9%で最も成長の速いセグメントであり、新築は完工数とビルドトゥレント活動が基礎数量を維持したことで2025年に53.8%のシェアを占めました。住宅ローン制約と慎重な購買者が、住宅所有者を物件に長く留まらせ、EPCレーティングと快適性を向上させる「その場でアップグレード」の考え方を強化しており、英国フロアカバリング市場において小売チャネルを通じて選ばれるクリックインストールLVTとラミネートへの需要を高めています。社会住宅の家主もEPCバンドCを達成するためのファブリックファースト改修を実施しており、多くの物件で床下準備と床材交換が対象となっています。商業改修は、迅速に施工でき設定変更を可能にするモジュール式・音響対応床材へのハイブリッドワーク需要を反映し、オフィス・教育・医療施設での弾性・モジュール式カーペットの勢いを維持しています。新築の引き渡しは低調でしたが、一部の開発では購入者が全室カーペットパッケージよりも主要室でのハードサーフェスを好むため、1戸当たりの床材支出が増加しています。英国フロアカバリング市場は、着工数が緩やかになる中でもこの仕様向上の恩恵を受けています。

今後を見据えると、改修プロジェクトは新築よりも規制上のトリガーが少なく、時間的制約のある商業・公共資産の承認と実行速度を助けます。公共フレームワークは、床材が耐用年数に達した教育・医療施設を中心に先送りされたメンテナンスを引き続き解放し、プロジェクトチームは循環性目標を達成するために引き取りや再利用を活用できます。住宅建設業者の戦略はまちまちで、一部は販売が遅い物件の価値を支えるためにアメニティとプレミアム仕上げを重視しており、キッチン・バスルーム・廊下でのLVTの使用拡大が含まれます。民間家主も入居者の回転率に耐えられる新しい床材を伴う床下断熱を含むエネルギー基準を満たすための熱改修に投資しています。英国フロアカバリング市場は、サイクルが2026年を通じて進化するにつれ、数量ドライバーと1戸当たりの仕様向上のバランスを取り続けます。改修ミックスとデジタル調達が、どのサプライヤーが最も弾性シェア拡大を獲得するかを決定します。

エンドユーザー別:住宅の優位性と商業の底堅さ

住宅は2025年の価値の64.0%を占め、自己所有者の改修、MEES対応のための民間賃貸セクターのアップグレード、床断熱と新しい床材をセットにした社会住宅プログラムに支えられ、2031年までにCAGR 4.4%で拡大する見込みです。住宅エリアの製品選択は、清掃のしやすさ・床暖房との適合性・集合住宅の音響制御を重視しており、英国フロアカバリング市場において高使用スペースでのLVT・ラミネート・工学木材が好まれています。社会的家主は、交換サイクルを延ばしメンテナンスを簡素化するため、ウェットルームと高摩耗ゾーンで弾性仕様を標準化し、循環目標に合わせて利用可能な場合は引き取りオプションを活用しています。自己所有者は製品選択と施工サービスに小売チャネルをより多く利用し、賃借人はライフサイクルコストを管理しコンプライアンスを確保する家主主導のアップグレードの恩恵を受けています。これらのパターンは住宅を最大のエンドユーザーとして固定しながら、衛生・持続可能性の期待に応える弾性フォーマットへのミックスシフトを促しています。英国フロアカバリング市場はこれらの住宅ニーズに合わせて品揃えとサービスを適応させ続けています。

商業需要は相当なシェアを維持し安定したペースで成長しており、ハイブリッドオフィス・ホスピタリティ・一部の小売フォーマットが耐久性と音響性を優先した改修に投資しています。公共フレームワークを通じて調達されることが多い医療・教育は、サービス提供が拡大・近代化し、EPDとBIMデータで文書化された弾性・モジュール式システムを必要とするため、最も成長の速い商業セグメントの一つです。産業床材はより二極化しており、多くの施設がコンクリートやコーティングを使用する一方、クリーンルーム・食品・製薬施設はプレミアム価格を要求する特殊なESDおよび耐薬品性ソリューションを必要としています。公共資産は2026年に資金制約に直面しますが、複数年フレームワークが学校・公共施設での先送りされた床材の可視性と最終的な解放を提供します。これらの要因は成長を不均等に分配しますが、英国フロアカバリング市場において弾性・モジュール式カテゴリーに位置するブランドへの一貫したパイプラインを支援しています。住宅サイクルが商業活動の一部と逆方向に動く可能性があるため、エンドユーザーの多様化は収益安定性にとって引き続き重要です。

流通チャネル別:小売が優位を維持しつつB2Bの品質プレミアムが持続

B2C小売チャネルは2025年に66.1%のシェアを占め、DIY志向の購買においてオンラインハブ・専門店サービス・ホームセンターの利便性に牽引され、2031年までにCAGR 5.1%で成長する見込みです。デジタルブラウジングと地域倉庫・翌日配送を組み合わせたオンラインプラットフォームが、英国フロアカバリング市場において住宅所有者や小規模取引口座へのリーチを拡大し、入手可能性を向上させリードタイムを短縮しています。ホームセンターは接着剤・アンダーレイ・工具をセットにすることでDIY購買者のシェアを維持し、専門店は自宅訪問コンサルティングとキュレーションされたデザインを含むプレミアムサービスのニッチを維持しています。デザイン主導ブランドのダイレクトトゥコンシューマーモデルは、工場注文と認定施工ネットワークを組み合わせることで、さらなる選択肢を提供し中間業者へのマージン圧力をかけています。このリテールダイナミズムは、デジタル価格設定と物流が購買者の検索・乗り換えコストを低下させるため、取引量が減少する中でもコアチャネルを維持しています。英国フロアカバリング市場では、弾性専門サービスモデルと並行してオンライン浸透が継続するでしょう。

B2B請負業者・ディーラーチャネルは残りのシェアを保有し成長は緩やかですが、技術サポートとプロジェクトクレジットを通じて粗利益を向上させる仕様影響者として機能しています。大手住宅建設業者は数量契約のもと一部メーカーから直接調達し、地域の請負業者や内装業者は入札のコンプライアンスを簡素化する物流・研修・データシートのために取引代理店に依存しています。フレームワークを通じた公共セクター調達は、EPDの文書化・社会的価値の提供・デジタル成熟度基準を満たせるサプライヤーを優遇しており、メーカーとの直接関係が受注のより大きなシェアを引き込んでいます。B2Bの成長は商業着工の広範な減速を反映していますが、建築家やMEPチームとの早期関与が複雑なプロジェクトの意思決定を固定できるため、その戦略的重要性は高いです。ディーラーとメーカーは取引割引構造とフィールドサポートを維持しており、これらの投資が英国フロアカバリング市場でのプルスルーと繰り返し仕様を促進するためです。2026年を通じて、B2Bは小売が住宅フローをより多く吸収する中でも、複雑な改修と機関プロジェクトに不可欠であり続けます。

地域分析

イングランドは2025年の価値の71.6%を占め、密度の高い建設活動・オフィス改修・主要都市圏でのプレミアムサーフェスへの高い裁量支出に支えられています。ロンドンおよびサウスイーストの人口集中と大規模な不動産ストックが基礎需要を支え、北部都市圏の改修プログラムが社会住宅ポートフォリオへの弾性床材数量を誘導しています。ロンドン・マンチェスター・リーズのオフィス市場はハイブリッドレイアウト向けの音響モジュール式ソリューションを引き続き好み、弾性・モジュール式カーペットの選択を支援しています。オフィスから住宅への転換における音響性能に対応する計画条件が、残存する商業床材でのより高グレードのソリューションを促しています。小売・ホスピタリティの内装は、高通行量環境で耐久性・清掃性の高い床材を一般的に使用するアウトレット・コンビニエンスフォーマットなど、サブマーケットによって異なります。イングランドの成長ペースは、住宅流動性の制約と中心部オフィス稼働率の回復の遅れからスコットランドと比較して緩やかですが、主要室でのハードサーフェスへの仕様は依然として強く、英国フロアカバリング市場はイングランドを中心に弾性性能と開示対応文書への強い重点を置いて維持されています。

スコットランドは、エジンバラとグラスゴーへのフィンテックおよびライフサイエンス投資が内装・改修の安定したパイプラインを供給する中、2031年までにCAGR 5.1%で最も速い成長を記録する見込みです。強固なエネルギー基準を持つ公共プログラムが社会住宅の断熱と関連する床材交換を加速し、商業テナントは新規開発において音響快適性とウェルネス機能を優先しています。介護施設は、英国のガイダンスよりも厳格な感染管理・滑り止め目標を満たすため、安全ビニールとコーブ施工へのアップグレードを進めています。工学木材とコルクは、スコットランドの政策における高い熱性能目標と内包炭素目標から恩恵を受け、住宅・公共資産での材料選択を導いています。モジュール式システムは柔軟性と速度からグレードAオフィス内装で主流となり、弾性ラインがウェットエリアと高摩耗廊下に対応しています。サプライヤーはスコットランドの建築家との関与に投資しており、この地域のデジタル・炭素開示基準の早期採用が後のイングランドのパターンに影響を与えるためです。これにより、製品イノベーションが英国フロアカバリング市場に影響を与える可視的なチャネルが生まれています。

ウェールズと北アイルランドは規模は小さいですが、カーディフ・スウォンジー・ベルファスト・デリーでの都市再活性化と複合用途再開発を背景に着実に成長しています。レジャー・ホスピタリティの官民プロジェクトは、建築規制とHSEガイダンスで定義された安全・メンテナンス要件を満たすため、共用スペースに耐久性のあるLVTと磁器を指定しています。予算制約が一部の公共改修を遅らせていますが、安定した自己所有者基盤と選択的な民間投資がコアカテゴリーへの一貫した需要の底を維持しています。国境を越えた貿易上の考慮事項は北アイルランドにより直接影響し、タイトなタイムラインを持つ一部の購買者にとって英国製ラインをより魅力的にしています。ウェールズの社会住宅改修プログラムは、断熱プロジェクトとセットで床材アップグレードを支援していますが、数量がより少ないハブに分散しているイングランドとは異なる規模です。両地域の小売チャネルは、分散した需要に対応するため専門サービスと的を絞った物流に依存しています。これらのダイナミクスが組み合わさり、英国フロアカバリング市場においてコンプライアンスとメンテナンス重視の仕様に対応するサプライヤーに規律ある安定した機会を生み出しています。

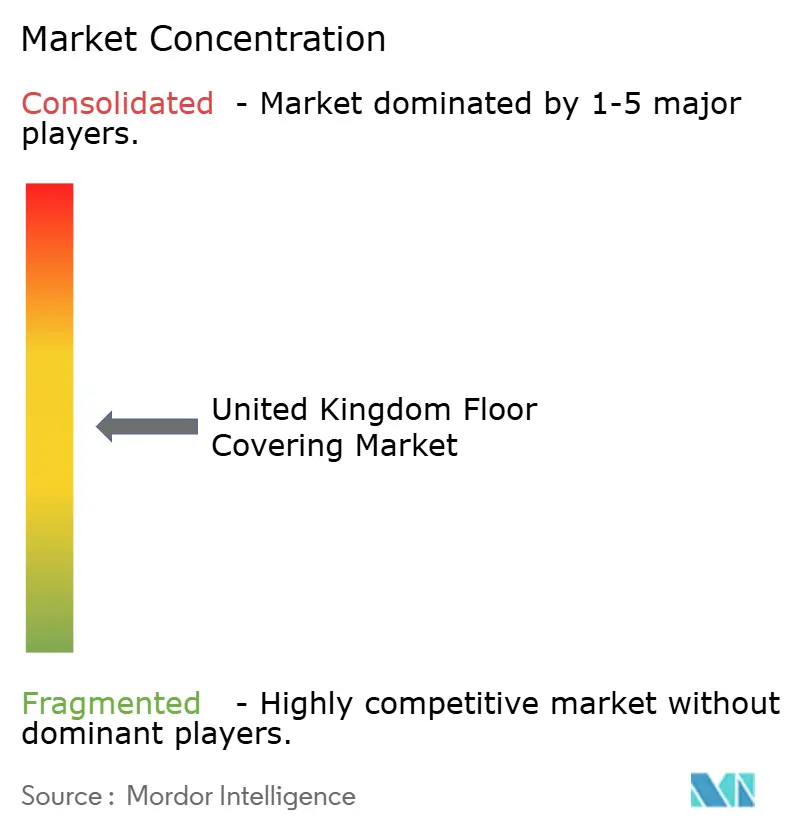

競争環境

英国フロアカバリング市場は、強力な開示・製造・仕様能力を持つ複数の大手ブランドと、定義されたニッチでデザイン・サービス・価格で競合する輸入業者・専門業者の長いテールで構成されています。競争上の差別化は循環サービスとデジタル仕様に集中しており、引き取り・再利用・EPD統合が公共・企業バイヤーに評価されています。英国拠点の生産は、リードタイムが短縮されたフレームワークプロジェクトにとって重要な優位性である、緊急の医療・教育案件への速度とカスタマイズを支援しています。Victoria PLCのセラミックス投資は、重度摩耗の商業ニーズを満たす大判磁器の生産能力を追加し、流通と製品ミックスの深さにおける規模の経済を強化しています。デザイン主導の専門業者は、一部の小売中間業者を迂回してエンドカスタマーにリーチするキュレーションされたビジュアルと直接サービスを通じてプレミアムポジショニングを維持しています。

戦略的な動きは、資本コミットメント・持続可能性ポジショニング・市場開拓イノベーションを浮き彫りにしています。Victoria PLCは高付加価値フォーマットの生産量拡大とマージン改善のためにスペインのセラミックスラインを稼働させ、2026年に商業販売が見込まれています。Forboは検証済み再生可能エネルギーを使用して英国で一部のカーペットタイルレンジを製造し、オフセットに依存しない低内包炭素を求める公共入札に対応しています。Shawの循環プラットフォームと再利用パートナーシップは、廃棄コストが上昇し顧客がEPRシナリオを計画する中で、引き取りサービスが調達の差別化要因になりつつあることを示しています。TarkettのReStartプログラムも同様に循環コミットメントを支え、検証されたパスウェイを通じて内包炭素の主張を裏付けています。チャネル面では、Likewise Groupが英国フロアカバリング市場全体の小売・取引顧客のサービスレベルを向上させる地域倉庫とデジタル注文を組み合わせたマルチチャネルハブを拡大しています。これらの動きは、製品・持続可能性・チャネル戦略が仕様と繰り返しビジネスの確保にどのように統合されるかを示しています。

社内技術チームを持つサプライヤーは承認サイクルを短縮し、クライアントが建築掲示板と医療ガイダンスを満たすのを支援し、請負業者の入札リスクを低減します。最も広い競争上の堀は、開示対応EPD・引き取りオプション・BIMオブジェクト・英国製造の実績を組み合わせるブランドに形成され、これらが総合的にフレームワークスコアを向上させ英国フロアカバリング市場での乗り換えを減少させます。ニッチなイノベーターは、ESDや耐薬品性サーフェスなど独自のビジュアルや特殊性能を通じて依然として空間を見つけますが、2026年にはより高い文書化要件に直面しています。全体的な傾向は、英国フロアカバリング市場において垂直統合・開示対応・デジタル流暢なプレーヤーへの優位性の着実な集約です。

英国フロアカバリング業界リーダー

Victoria PLC

James Halstead PLC (Polyflor)

Forbo Flooring Systems

Tarkett UK

Karndean Designflooring

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Brintons Carpetsは、シニアデザイナーのシェリーズ・ポレットによるセルフエクスプレッション冬季2026コレクション(プレイドコレクション)を発売しました。伝統的なモチーフと現代的なカラーパレットを融合した複雑なプレイドデザインを通じて個人の遺産を称え、デザインの出自が価格プレミアムを生み出すプレミアム住宅・ホスピタリティカーペットセグメントにおけるブランドのポジションを強化しています。

- 2026年1月:Karndean DesignflooringはSURFACES 2026でルーズレイデザインを発売し、ハワイアンコアとイタリアン大理石を含む木材・石材インスパイアの10デザインを追加し、2026年春の発売に向けて3つの新しいデザインエステティクス(センティ、ルマ、ドーパ・マイン)を発表しました。施工速度とデザインの柔軟性が仕様決定を左右する住宅・ブティック商業プロジェクトをターゲットとしています。

- 2026年1月:IVC Commercialは、社会・低価格住宅の請負業者を対象としたシートビニール床材専用の住宅ウェブサイトを開設し、調達効率とコンプライアンス文書がフレームワーク協定参加に不可欠な大量プロジェクトの製品選択と技術仕様を合理化しました。

- 2025年11月:Victoria PLCは2年間の開発と3,100万ユーロの設備投資を経てV4スペインセラミックスラインを稼働させ、年間500万平方メートルの生産能力を達成し、フル稼働時に1,500万ユーロの増分EBITDAが見込まれ、2026年1月から商業販売を開始しました。商業・高級住宅用途の大判タイルの地域セラミックスハブとして同社を位置づけています。

英国フロアカバリング市場レポートの範囲

フロアカバリングとは、歩行面を形成するために仕上げ材料を施すことです。繊維・フェルト・樹脂・ゴム、またはその他の天然・人工素材から作られます。

英国フロアカバリング市場は、材料タイプ・エンドユーザー・流通チャネルでセグメント化されています。材料タイプ別では、カーペット・エリアラグ・非弾性床材・弾性床材にサブセグメント化されています。エンドユーザー別では、住宅と商業にサブセグメント化されています。流通チャネル別では、請負業者・専門店・ホームセンター・その他の流通チャネルにサブセグメント化されています。

レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| カーペット・ラグ | |

| 弾性フロアカバリング | ビニールシート・VCT |

| 高級ビニールタイル(LVT) | |

| リノリウム | |

| ゴム床材 | |

| コルク床材 | |

| 非弾性フロアカバリング | セラミック・磁器タイル |

| 天然石 | |

| 無垢材 | |

| 工学木材 | |

| ラミネート |

| 新築 |

| 改修・交換 |

| 住宅 |

| 商業 |

| B2C・小売チャネル | ホームセンター |

| 専門店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B・請負業者・ディーラー |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 製品タイプ別 | カーペット・ラグ | |

| 弾性フロアカバリング | ビニールシート・VCT | |

| 高級ビニールタイル(LVT) | ||

| リノリウム | ||

| ゴム床材 | ||

| コルク床材 | ||

| 非弾性フロアカバリング | セラミック・磁器タイル | |

| 天然石 | ||

| 無垢材 | ||

| 工学木材 | ||

| ラミネート | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 流通チャネル別 | B2C・小売チャネル | ホームセンター |

| 専門店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・請負業者・ディーラー | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要な質問

英国フロアカバリング市場の現在の規模と成長見通しは?

英国フロアカバリング市場規模は2025年に44億6,000万米ドルであり、2031年までにCAGR 3.76%で55億5,000万米ドルに達する見込みです。

英国フロアカバリング市場で成長をリードしている製品カテゴリーは何ですか?

弾性フォーマット、特にLVTが衛生・音響・メンテナンスの利点から成長を牽引し、非弾性フォーマットはセラミック・磁器・工学木材を中心にシェアで最大を維持しています。

改修プログラムは英国フロアカバリング市場の需要にどのような影響を与えていますか?

ネットゼロおよび暖かさを重視した改修プログラムが、将来住宅基準2025のもとで熱性能と低内包炭素目標に沿った床材アップグレードを促しています。

2026年に最も重要なエンドユーザーセグメントはどれですか?

住宅は最大のセグメントであり続け、CAGR 4.4%で成長する見込みで、医療・教育・オフィス改修が安定した商業需要を維持しています。

EPDと内包炭素は調達においてどのような役割を果たしていますか?

EPDと低内包炭素の開示は現在、入札の一般的な要件となっており、公共・機関プロジェクト全体で検証済みデータと引き取りプログラムを持つメーカーが有利となっています。

最終更新日: