インドネシアセラミックタイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.42 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアセラミックタイル市場分析

インドネシアセラミックタイル市場規模は2025年に13億6,000万USDと評価され、2026年の14億2,000万USDから2031年には17億9,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.63%となっています。需要の勢いは、エネルギー集約型セラミックス向けの政府による補助付きガス価格政策、低コスト輸入品に対する100~200%の関税障壁、および大規模な300万戸住宅プログラムに起因しており、これらすべてが住宅、商業、公共プロジェクト全体にわたる新規受注を促進しています。2027年までの5.1%という堅調なGDP成長、安定した都市移住、および中所得世帯によるリノベーション支出の増加が、建設活動に多層的な回復力をもたらしています。メーカーは磁器質の耐久性主導の魅力を活用する一方、デジタル販売チャネルが地理的リーチを広げ、インドネシアの高い島間輸送コストを部分的に相殺しています。国内生産者はまた、輸入業者のコンプライアンスハードルを引き上げ、プレミアム製品ニッチにおける価格決定力を保護する義務的なSNI品質基準から恩恵を受けています。 [1]工業省、「Statistik Industri Keramik 2025」、kemenperin.go.id。

レポートの主要な要点

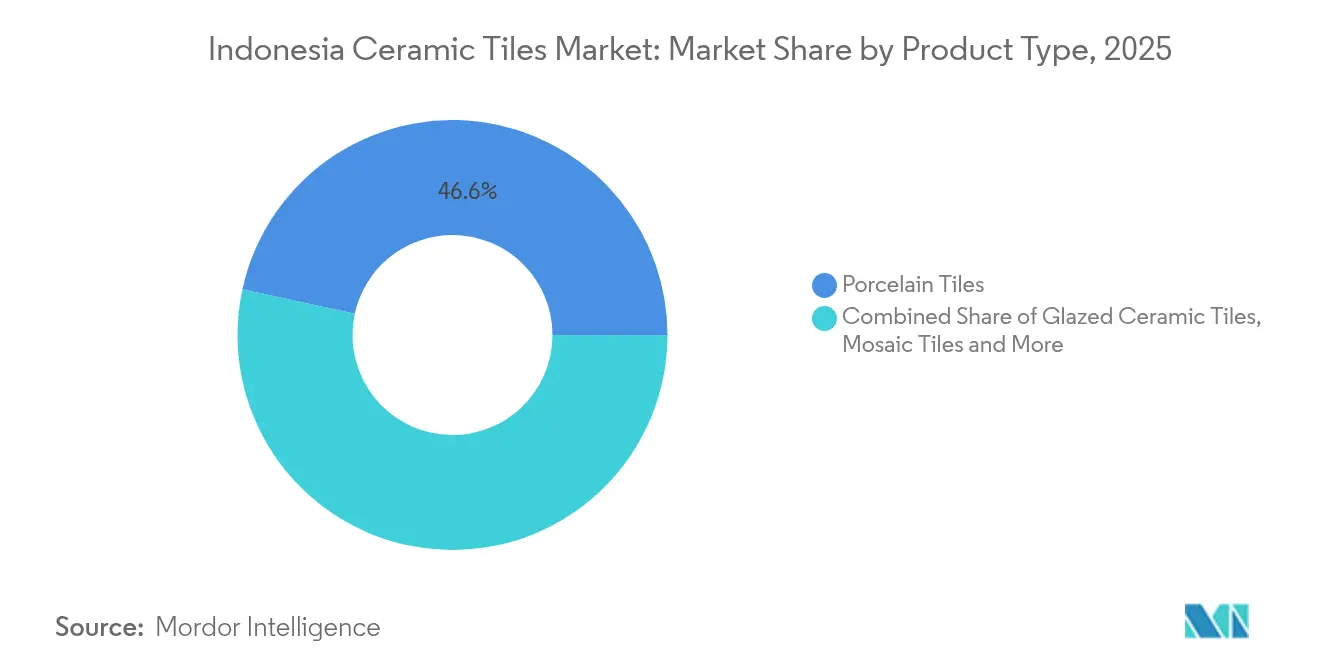

- 製品タイプ別では、磁器質タイルが2025年のインドネシアセラミックタイル市場シェアの46.58%をリードし、モザイクタイルは2031年にかけて5.28%のCAGRで成長しています。

- 用途別では、床設置が2025年のインドネシアセラミックタイル市場規模の61.48%のシェアを占め、屋根用タイルは2031年まで5.44%のCAGRで拡大すると予測されています。

- エンドユーザー別では、住宅建設が2025年に54.32%の売上シェアを保持し、2031年までに5.67%のCAGRが見込まれています。

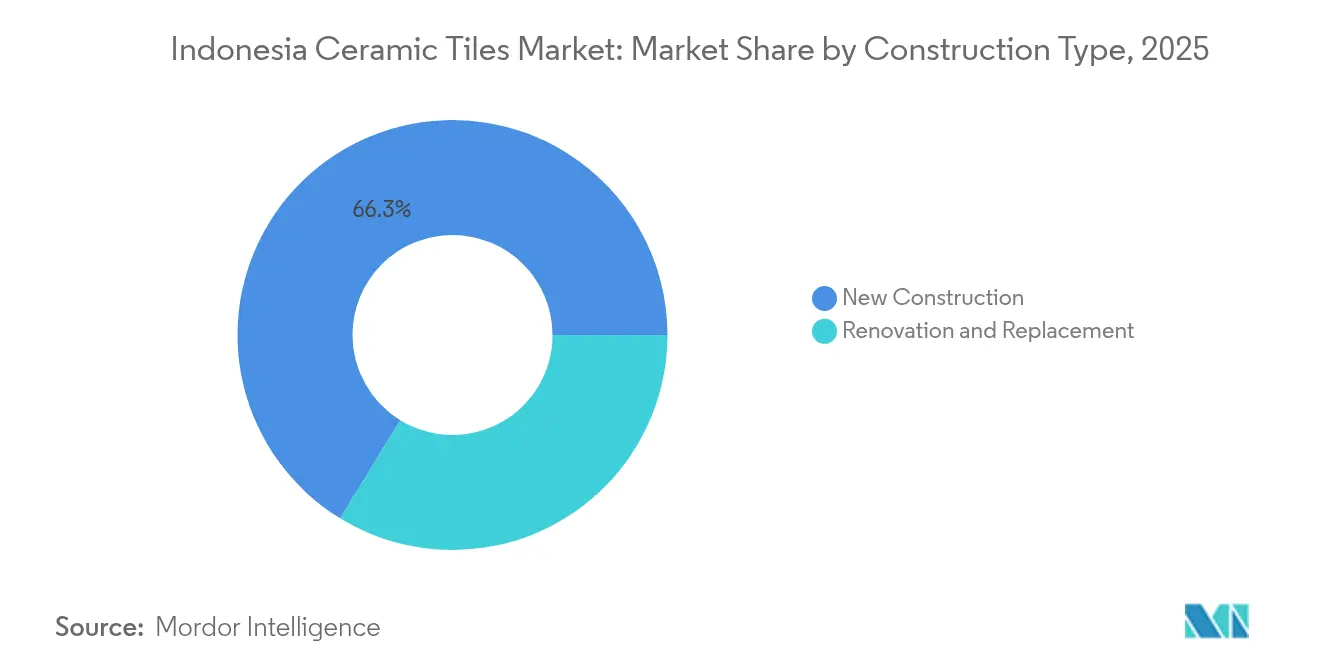

- 建設タイプ別では、新規プロジェクトが2025年のインドネシアセラミックタイル市場規模の66.25%のシェアを占め、リノベーション工事が5.98%のCAGRでより強い成長を示しています。

- 地域別では、ジャワが2025年のインドネシアセラミックタイル市場の41.05%のシェアを占め、バリ島&ヌサトゥンガラが2031年までに最速の6.18%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアセラミックタイル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの概算(〜)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| エネルギー集約型セラミックス向けガス価格上限 | 1.2% | ジャワ、スマトラ(カリマンタンへの波及あり) | 中期(2〜4年) |

| ジャワ島およびバリ島のコロナ後住宅ブーム | 0.9% | ジャワ島およびバリ島(全国の都市部に拡大) | 短期(2年以内) |

| 中国製品に対する関税引き上げ | 0.8% | 全国(ジャワ生産拠点への集中的恩恵あり) | 短期(2年以内) |

| 政府「100万戸住宅」プログラム | 1.1% | 全国(ジャワ、スマトラ、カリマンタンを優先) | 長期(4年以上) |

| 地方都市の急速な都市化 | 0.7% | スマトラ、カリマンタン、スラウェシの地方都市部 | 長期(4年以上) |

| 中産階級のリノベーション支出増加 | 0.6% | ジャワ、バリ島(スマトラ大都市圏に拡大) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー集約型セラミックス向けガス価格上限

特定天然ガス価格政策のMMBTU当たり6.75USDの上限は、タイル工場のキルン操業コストを約30%削減し、国内生産者に決定的なコスト優位性をもたらします[2]エネルギー・鉱物資源省、「Perpanjangan Harga Gas Tertentu」、esdm.go.id。補助金が2025年まで継続されるため、工場は原料を確保し設備アップグレードを計画できることから、能力計画の確信度が高まります。この恩恵はジャワとスマトラに集中しており、パイプラインインフラが全国的な供給不足にもかかわらず高稼働率を支えています。補助付きガスは、輸入原材料に対するルピア安の影響を工場が相殺するのに役立ちます。ただし、供給量は契約量の65〜70%しかカバーされず、燃料の入手可能性が近期の生産成長を制約する要因となっています。エネルギー補助金を活用して国内製造を支援するという政府の広範な戦略は、インドネシアの産業政策目標と一致しており、セラミックタイルを輸入代替および輸出開発イニシアチブにおける戦略的セクターとして位置付けています。

ジャワ島およびバリ島のコロナ後住宅ブーム

住宅ローン金利優遇措置と税制優遇により停滞していた住宅プロジェクトが復活し、移動制限が緩和されると新規分譲が活発化しました[3]インドネシア銀行、「インドネシア住宅不動産価格指数 2025年第1四半期」、bi.go.id。ジャワの都市部は人口の60%、GDPの58%を占め、タイル需要の大部分が高密度マンションおよび分譲住宅スキームに流れ込んでいます。バリ島のプレミアムヴィラ供給パイプラインは、大型フォーマットでデザイン性の高いタイルを好み、平均販売価格を押し上げています。リモートワーク習慣がキッチンや浴室のアップグレードを推進することで、リノベーションの波も継続的に強まっています。これらの促進要因が総合的に、2027年までの全ボリューム増加の半分以上を支えています。新規住宅開発におけるスマートホーム技術と持続可能な建設慣行の統合により、セラミックタイルメーカーが進化する消費者ニーズとエネルギー効率建設の規制要件を満たす革新的製品を開発する機会が生まれています。

中国製品に対する関税引き上げ

100〜200%のセーフガード関税は、かつて国内工場出荷価格を最大25%下回っていた低コスト流入品を無力化します。この措置により、インドネシアの工場が経済的なバッチサイズで稼働し、エネルギー集約型投資を回収する余地が回復しました。輸入業者は国内ラインから容易に入手できないニッチデザインに注力し、市場を品質ティアで分断しています。消費者はわずかな価格上昇を目にしますが、政策立案者は産業雇用維持のためのトレードオフとして許容範囲内とみなしています。関税構造は調整可能であり、不足が生じた場合に当局が再調整できます。包括的な禁止措置ではなく規制メカニズムを通じた政策実施により、市場状況と国内産業の発展状況に基づく調整の柔軟性が確保されており、変化する競争動態への適切な対応が可能となっています。

政府「100万戸住宅」プログラム

現政権はターゲットを年間300万戸の低コスト住宅に引き上げ、標準サイズの床・壁タイルに対する複数年にわたる需要パイプラインを制度化しました[4]公共事業省、「Program Sejuta Rumah 2025」、pu.go.id。国際共同融資はグリーンビルド基準を組み込み、サプライヤーを低VOCグレーズおよびリサイクル原料に誘導しています。一括調達慣行は平方メートル当たりのコストを圧縮しますが、大量の引き取りを保証し、工場スループットを安定させます。垂直型マンション形式は建物フットプリント当たりのタイル使用量を増加させ、特に水回りで顕著です。プログラムの波及効果が遠隔地の州にも及び、メーカーにジャワを超えた流通の多様化を促しています。プログラム仕様における環境配慮型建設慣行とエネルギー効率設計基準の統合により、セラミックタイルメーカーが大衆市場の価格帯に対応しながら持続可能性要件を満たす製品を開発する機会が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算(〜)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 産業用ガス供給のボトルネック | -1.1% | パイプラインアクセスのあるジャワ、スマトラ生産センター | 短期(2年以内) |

| ルピア安による輸入原材料コストの上昇 | -0.8% | 全国(輸入依存メーカーへの集中的影響) | 中期(2〜4年) |

| 国内過剰生産能力による価格競争 | -0.6% | 高集中度のジャワ、スマトラ製造拠点 | 短期(2年以内) |

| 群島全体にわたる高い島間物流コスト | -0.9% | 東インドネシア、遠隔島嶼、島間貿易 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用ガス供給のボトルネック

パイプラインネットワークの限界により、多くのキルンが設計能力の70%以下での稼働を強いられ、規模の経済が損なわれています。頻繁な圧力低下が焼成サイクルを中断させ、不良品率を引き上げます。配分プロセスにおける非効率な行動が生産計画にさらなる不確実性を加えています。二燃料対応能力を持たないメーカーは遊休コストを吸収するか、納期を遅らせるしかありません。投資家は送電インフラのアップグレードが安定的な供給量を保証するまで能力拡張を先送りにしています。Asakiが報告したセラミック産業への外国投資の再考は、供給信頼性への懸念が資本形成と技術高度化の低下に直結することを示しており、これが市場拡大と競争力向上を阻害しています。

ルピア安による輸入原材料コストの上昇

米ドルまたは人民元建てで調達される特殊粘土、グレーズ、スペアパーツは、現地通貨が下落した際に即座に高騰します。ヘッジ手段を持たない中小メーカーが最も影響を受けます。大衆向け住宅の価格感応度が転嫁能力を制限し、マージンを圧迫します。欧州製デジタル印刷ラインへの設備投資も現地通貨建てで上昇します。したがって、通貨安定化は競争力維持のための業界の要望リストで上位に位置しています。中国が陶磁器タイル生産設備と原材料の主要供給国であることから、人民元に対するルピアのパフォーマンスが特に重要となっており、仕入れコストと中国製品との競争動態の両方に影響する複雑な通貨リスクパターンを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器質の優位性がプレミアムへのシフトを牽引

磁器質タイルは2025年のインドネシアセラミックタイル市場において46.58%のシェアを保持しており、高い耐摩耗性が不可欠なショッピングモール、ホテル、交通拠点での広範な採用を反映しています。ジャカルタおよびスラバヤにおける商業不動産の急速な拡大とともに、磁器質のインドネシアセラミックタイル市場規模は拡大すると予測されています。モザイクフォーマットは、出発点こそ小さいものの、住宅所有者が浴室やキッチンのリノベーションでデザインの個性を追求する中、最高の5.28%のCAGRを示しています。国内企業はインクジェット印刷と大型スラブプレスを活用して大理石や木材を模倣し、かつて天然石に流れていた消費を取り込んでいます。低VOCグレーズへの規制重視もメーカーを環境に優しい配合に誘導しており、磁器質のプレミアムブランドイメージを強化しています。

大型モジュール(60×120 cmおよび80×80 cm)への価値移行は、建築家が求める効率的な施工とモダンな美観に貢献しています。無釉および滑り止めバリアントは、機能的安全性が視覚的好みを上回る産業用床や屋外テラスで人気を得ています。手工芸的なアルチザンタイルはバリ島の高級リゾートにおいてニッチを保持し、限られた規模にもかかわらず高いマージンを得ています。インドネシアセラミックタイル市場は、技術特性とトレンドに沿った外観を組み合わせられるサプライヤーを引き続き優遇しており、耐久性基準に関する買い手の安心感を保証するSNI認証によって裏付けられています。エネルギー効率の高い高速焼成キルンにより平方メートル当たりのコストがさらに低下し、燃料価格の変動下でも競争力のある価格設定が可能となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:床設置は気候的優位性に依存

床設置は2025年のインドネシアセラミックタイル市場シェアの61.48%を占めています。これは、熱帯性の高湿度環境において住宅所有者が防水性と清掃のしやすさを重視するためです。デベロッパーはますます3 mmの目地幅と矩形に整形された端を指定し、高通行量の小売環境においてシームレスな外観を実現しています。屋根用タイルは5.44%のCAGRで拡大しており、激しい気象が生じやすい地方都市での熱安定性と耐サイクロン性のある屋根材への需要増加に対応しています。壁面クラッディングは、洗浄可能な表面が義務付けられている病院や教育施設における衛生要件の高まりから恩恵を受けています。インドネシアセラミックタイル産業はまた、将来対応型オフィスタワーにおける気流とケーブル配線を統合したモジュール式二重床システムにおいてもアップサイドを見出しています。

抗菌グレーズのような継続的なデザイン革新により、病院や食品加工分野での採用が拡大しています。屋外デッキには、木材よりも重い歩行量やモンスーンの大雨に耐える磁器質パーゴラが採用されています。かつて温帯市場に限られていた床暖房対応機能が、今やインドネシアのプレミアムヴィラにも登場し、セラミックスの関連性を高めています。OECD耐久性ガイドラインへの準拠により、公営住宅のアップグレードにおいてタイル屋根がガルバナイズ鋼板の代替として優先されています。これらの動向が用途別に多様化した成長経路を支える機能的要件と進化する建築基準を合わせて浮き彫りにしています。

エンドユーザー別:住宅がデュアル・モメンタムをリード

住宅建設業者は2025年に国内タイル出荷量の54.32%を消費し、手頃な住宅の義務付けと活発なリモデリング文化に後押しされて依然として最速の5.67%のCAGRを記録しています。若い家族はメンテナンスが容易な磁器質を備えたコンパクトなマンションを好む傾向があり、戸建て住宅と比較して一戸当たりのタイル密度が増加しています。バリ島とジャカルタの高級消費者は、テラゾーやオニキスにインスパイアされたテクスチャードスラブにアップグレードしており、インドネシアセラミックタイル市場の急速なプレミアム化を示しています。商業需要は観光と小売のフットプリントに追随し、リゾートの改修ではゲスト体験を刷新するためのステートメントピースのモザイクが採用されています。医療・教育セクターは目地を最小化し感染対策を改善するために大型フォーマットタイルを採用しており、非住宅分野の機会の幅を広げています。

診療所やコミュニティセンターへの政府支出は、不動産サイクルとは独立した安定した基礎需要量を生み出しています。スラバヤとメダンでの急速なショッピングモール拡大は、台車の荷重に耐える耐傷付きマットスラブへの繰り返し注文を下支えしています。新首都ヌサンタラ周辺の交通拠点投資は、コンコースとプラットフォームに耐久性の高いタイルを必要とします。マイクロファイナンス制度を活用した住宅リノベーション業者は、大量生産された郊外住宅にデザインの多様性をもたらし、リノベーション対象市場を拡大しています。全体として、エンドユーザーの多様化がインドネシアセラミックタイル産業を単一の顧客セグメントに限定されたショックから守っています。

建設タイプ別:新規建設が主導するがリノベーションが加速

新規建設は2025年のタイル需要の66.25%を占め、インドネシアのインフラ整備の飛躍と住宅需給ギャップを反映しています。公共プロジェクト全体にわたる一括入札は予測可能な需要を確保する一方、サプライヤーに競争力のある価格維持を迫ります。リノベーションは活発な5.98%のCAGRで予測されており、新規建設活動の低迷期にも工場キルンを稼働させ、カスタマイズプレミアムを通じてマージンの回復力を支えます。ジャカルタ衛星都市の老朽化した建造物は、現代の安全基準を満たすために浴室・外観のオーバーホールを必要としており、継続的な交換サイクルを生み出しています。インドネシアセラミックタイル市場は、周期的な新規プロジェクトの変動と、より安定したアフターマーケットビジネスとのバランスを保っています。

竣工後の内装仕上げ、特に投機的なオフィスタワーにおけるそれは、アンカーテナントが確定すると追加量をもたらし、建設業者とタイルメーカー双方にとって収益の継続性を延ばします。超高層ビルに組み込まれたプレファブリケーテッドバスルームポッドは、工場施釉壁パネルの大規模単一発注量を生み出します。断層地帯における耐震強化の義務化は、柔軟な薄型タイルクラッディングシステムへの需要を刺激します。州の環境配慮型建築条例における持続可能なレトロフィットインセンティブは、低内包炭素のセラミックオプションへの予算を誘導しています。これらの動向がリノベーションの位置付けを全体消費の中で向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルコマースがリーチを再形成

専門タイル販売店は2025年に44.76%の売上シェアを維持しており、技術的な助言とサンプルライブラリを重視する請負業者から支持されています。DIYメガストアは全国支店網を活用し、週末施工キットを求めるコスト重視のリノベーション業者に訴求しています。オンラインマーケットプレイスは6.92%のCAGRを示し、地理的制限を取り除いて東部州の消費者がジャワの在庫デザインにアクセスできるようにし、輸送費格差の実質的な影響を縮小しています。直接請負業者への供給取引は、中層住宅クラスター向けの繰り返し大量取引を固定化します。インドネシアセラミックタイル市場はこうしてオムニチャネル環境へと移行しており、物理的ショールームとバーチャルカタログが流動的に共存しています。

バーチャルリアリティルームシミュレーターは、買い手がサンプルボードを持ち運ぶことなくパターンを視覚化するのを助け、意思決定サイクルを短縮します。クリック&コレクトモデルはe注文と倉庫受け取りを連動させ、ラストマイル配送中の破損リスクを軽減します。ソーシャルプラットフォームでのライブストリームデモが施工技術を紹介し、DIY採用への消費者の自信を高めています。電子ウォレットに組み込まれた分割払い機能が、初めて住宅を購入する人のプレミアムラインへのアクセスを民主化しています。卸売の現場では、ブロックチェーンベースのサプライチェーン追跡が機関投資家向け買い手の原産地と品質主張への信頼を強化しています。

地域分析

ジャワは2025年のインドネシアセラミックタイル市場売上高の41.05%を生み出し、密集した都市集積、成熟した高速道路網、および物流コストを圧縮するコンテナターミナルによって支えられています。人口3,400万人のジャカルタ大都市圏だけでも、不動産オーナーがリース更新前に老朽化した物件を近代化する主要なリノベーション需要を生み出しています。スラバヤとバンドンは小売・大学拡張で需要を多様化し、バタン統合工業団地は近隣の海港から恩恵を受ける輸出向け生産能力を供給しています。ジャワの確立されたショールームエコシステムは、デザインインスピレーションと購入の間のリードタイムを短縮し、高級タイルの普及を促進しています。安定した世帯収入が平均販売価格を全国平均以上に押し上げ、スタイル主導の製品カテゴリーのマージンを高めています。

パーム油と鉱業に支えられたスマトラ経済は、堅固な第二の柱へと進化しています。メダン、ペカンバル、パレンバンにおける労働者収入の上昇が住宅着工と内装アップグレードを加速させています。スマトラ縦断有料道路はトラック輸送時間を短縮し、ジャワ製在庫との配送コスト差を縮小しています。南スマトラの石油化学クラスターが付帯建設を生み出し、産業・オフィス施設における耐久性床材への需要を牽引しています。タイル販売業者は地域デベロッパーと一括調達フレームワークを締結し、地元倉庫の安定的な在庫回転を保証しています。距離があるにもかかわらず、ロールオン・ロールオフフェリーの改善によりスケジュールの確実性が増し、破損率が低下し、スマトラの拡大フロンティアとしての魅力が高まっています。

バリ島&ヌサトゥンガラは、観光復活がヴィラやリゾート建設サイクルを再点火させる中、最速の6.18%のCAGRを記録しています。プレミアムホスピタリティチェーンは新規物件の差別化のために大理石調磁器質スラブとアートモザイクを指定し、全国平均と比較した平方メートル当たり収益を押し上げています。エコリトリートのビルダーはグリーンリゾート認証に準拠した省エネ屋根タイルを採用し、専門サプライヤーの高付加価値ニッチを確立しています。地元職人が大手メーカーと協業して手工芸のアクセントを量産ラインに組み込み、バリ島のデザイン主導のアイデンティティを強化しています。一方、カリマンタンとスラウェシはそれぞれヌサンタラ首都建設とニッケル下流加工プロジェクトを通じて注目を集めており、いずれも集中したタイル需要の拠点を生み出し、移動式仮設倉庫やポップアップショールームを正当化しています。

バリューチェーン分析

インドネシアの陶磁器タイルのバリューチェーンは、粘土、長石、石英砂、カオリン、ケイ酸ジルコニウムなどの鉱物の採掘・加工から始まり、続いてスプレードライ、成形、施釉/インクジェット装飾、焼成、選別、国内工場での包装が行われる。原材料の調達は集中しており、全国の陶磁器原材料供給の約50~60%(特に粘土と長石)が西ジャワから供給されており、州レベルの鉱業・許認可措置への影響が高まっている。エネルギーはこのチェーンにおける構造的な投入要素であり、窯の操業はジャワおよびスマトラ一部の主要生産回廊における天然ガスの入手可能性に依存しており、これが工場の稼働率、保守サイクル、製品ミックスの選択(高付加価値の磁器や大判フォーマットへの移行を含む)を形作っている。

下流工程では、重く割れやすい完成品タイルが全国の販売代理店、専門タイル・建材店、DIYチェーン、直接の施工業者向け供給を通じて流通し、ジャワ島を超えて販路を広げるためオムニチャネルモデルの活用が増えている。島間の物流はアーキペラゴ全体でコスト要因であり続け、破損を減らしサービスレベルを向上させるためには倉庫管理、輸送計画、包装品質が重要となる。バタン、ケンダル、スマランなどの工業団地は、港湾、有料道路、公共インフラへのアクセスと需要拠点への近接性を組み合わせることでこのチェーンを支えており、一方、ASAKIを通じた業界間の連携や工業省との協議は、西ジャワの地域政策上の制約に関連した最近の原材料供給の混乱の際により顕著となった。

競争環境

インドネシアセラミックタイル市場の競争は、十数社の規模のある企業が関税後の国内シェアを争い、中小企業が地域の嗜好に対応するという状況の中で中程度の水準を維持しています。コストリーダーシップは、粘土鉱床を確保し効率的なローラーキルンを稼働させ社内物流フリートを維持する垂直統合グループに傾いており、輸入燃料・輸送費の変動から守られています。差別化はデジタル印刷技術、ウォータージェット切断モザイク、高級建築家に訴求する160×320 cmフォーマット対応の大型スラブプレスで発揮されています。政府のガス補助金は、認定工場と効率の低いLPGバックアップを使用するライバルとの間の営業利益率格差をさらに拡大します。欧州の技術サプライヤーとの合弁事業が品質向上を加速させ、高級プロジェクトにおいてイタリアやスペインからの輸入品の信頼できる代替品として国内製品を位置付けています。

新規市場参入者はeコマース優先モデルを推進し、定期フェリー時刻表に合わせた配送スケジュールを調整する意思のある住宅所有者に中央倉庫から直接出荷しています。既存の小売業者は計測・施工・アフターセールス保証のバンドルで対抗し、純粋なオンラインプレーヤーが容易に模倣できないサービスの堀を築いています。過剰生産能力は依然として季節的な低迷期の価格競争を招き、在庫安定化のために一時的な窯の停止を促すこともあります。ルピア安が続く中で小規模窯が苦戦するたびに統合の噂が浮上しますが、同族経営の統治構造が合併交渉を遅らせています。海外ブランドはインドネシアの工場との委託製造契約を通じて関税で保護されたマージンを狙っており、セーフガード関税を回避しながらグローバルデザインを国内カタログに注入しています。

持続可能性への取り組みが新たな競争の場となっています。再生熱回収とリサイクルガラスフリットを採用するメーカーはLEEDおよびEDGE認証建物で支持を得ています。スリップキャスティングベイでの水リサイクルと乾燥室の上部に設置したソーラールーフをマーケティングナラティブで強調し、ESGファイナンスを追求するデベロッパーに訴えています。地震被災地での学校再建にタイルを寄付する企業社会責任プログラムは、ブランドの好感度と認知度を静かに高めています。イノベーション面では、ナノシルバーを注入した抗菌グレーズが医療テンダーを標的としており、このニッチはコロナ後の衛生意識の高まりとともに拡大する可能性があります。全体として、競争環境は技術、チャネル戦略、持続可能性ポジショニングにおける機敏さを持つプレーヤーを優遇しています。

インドネシアセラミックタイル業界リーダー

Arwana Citramulia Tbk

Platinum Ceramics Industry

KIA Keramik Tbk

Roman Ceramic International

Mulia Keramik Indahraya

- *免責事項:主要選手の並び順不同

市場機会と将来展望

インドネシア国内での生産能力増強と地理的多様化は、大衆向け住宅と高級フォーマットの両方に確実なリードタイムで対応できる供給者にとっての空白地帯を生み出している。PT Arwana Citramulia Tbkが南スマトラのオガン・イリルにおいて年間生産能力550万平方メートルのプラント4Dの稼働開始準備を進めていることは、投資がジャワ島以外の需要回廊やスマトラ・東部州へ供給する流通経路に近づいていることを示す実務的な兆候である。産業レベルでは、ASAKIが2026年の拡張と稼働率向上に関連した約5兆ルピアの共同投資計画を発表しており、また一部の元輸入業者が国内製造へ移行していることも指摘しており、これにはスラバヤで参照される新設備が大規模な日次生産量を伴って含まれ、インドネシアの貿易保護を活用した国内OEMおよびプライベートブランド生産の機会を強化している。

製品・チャネルの機会は、リノベーション主導の需要と、輸入品のデザインニッチ市場と競合する高規格タイルカテゴリーに集中している。政府の「300万戸住宅プログラム」は大規模かつ標準化された量を支え、一方で商業・ホスピタリティ事業のプレミアム化は大判フォーマット、デジタルプリント表面、専門性能特性を後押しし、成形、施釉、品質管理能力のアップグレードを促している。同時に、供給側の制約はエネルギーの耐性と物流を中心とした機会を形作っている。ASAKIは2026年2月までに西ジャワにおける産業用ガス配分の減少を報告した後、天然ガスの国内市場義務(DMO)構想を推進しており、これにより二元燃料対応、効率改善のための改修、サプライチェーン計画が、インドネシアの高コストな島間輸送環境で事業を行うメーカーおよび流通業者の差別化要因となっている。

最近の業界動向

- 2026年4月:Platinum Ceramics Groupが中部ジャワ州スマランに「The Living Gallery」ショールームを開設し、直接顧客対応と仕様提案に重点を置く小売網を拡大した。この新しいショールームはブランド主導の商品陳列とより迅速なデザイン相談を支え、主要なジャワ流通回廊においてプレミアム製品比率を高め、サードパーティ店舗への依存を減らすことができる。

- 2026年6月:PT Arwana Citramulia Tbkは南スマトラのオガン・イリルにおいて年間生産能力550万平方メートルを目標とするプラント4Dの稼働開始計画を進展させた。この動きはジャワ島以外の需要回廊への大規模な拡大を示し、スマトラ・東部州への供給を強化する流通網を強化する。

- 2024年12月:Suvo Strategic MineralsとHuadi Bantaeng Industry Parkは、ニッケルスラグを原料とする低炭素セメントの合弁事業を設立することに合意した。この取り組みは、インドネシアにおけるより広範な環境配慮型建材エコシステムを支え、持続可能性に関連した調達基準を組み込む官民プロジェクトにおけるタイル需要仕様に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、建築およびリノベーション用途でインドネシアで販売される陶磁器タイルの価値を対象とし、主に床や壁に使用される一般的な陶磁器タイルおよび磁器タイルのフォーマットを含む。市場規模は市場レベルでUSDで追跡され、その後実際の需給シグナルを通じて検証される。

対象範囲の除外事項:本市場規模は非陶磁器系の表面材を対象とせず、塗料、接着剤、衛生陶器などのより広範な建築仕上げ材を除外する。

セグメンテーション概要

- 製品タイプ別

- 磁器質タイル

- 施釉セラミックタイル

- 無釉セラミックタイル

- モザイクタイル

- その他(装飾用、パターン付き、手工芸品)

- 用途別

- 床

- 壁

- 屋根

- エンドユーザー別

- 住宅

- 商業

- ホスピタリティ(ホテル、リゾート)

- 小売スペース

- オフィスおよび施設

- 医療

- 教育施設

- 交通拠点(空港、地下鉄、バスターミナル)

- その他の商業ユーザー

- 建設タイプ別

- 新規建設

- リノベーションおよび交換

- 流通チャネル別

- 専門タイル・石材店

- ホームインプルーブメント・DIY店

- オンライン小売

- 請負業者への直接販売

- 地域別

- ジャワ

- スマトラ

- カリマンタン

- スラウェシ

- バリ島&ヌサトゥンガラ

- パプア&西パプア

- マルク諸島

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インドネシアにおけるタイル需要が建設・リノベーション活動とどのように連動するかをマッピングし、輸入、輸出、国内生産に関する事実基盤を構築することから始まる。建設・貿易系列については、インドネシア中央統計局(BPS)、国境を越えた貿易のミラーデータとしてはUN Comtrade、住宅活動や物価などのマクロ指標については世界銀行といった公的な情報源を参照する。

業界側では、インドネシア陶磁器工業協会(ASAKI)の発表、入手可能な場合の税関・港湾統計、タイルのカテゴリーや製品定義を明確にする関連の技術・規格文献などの情報源で入力データを確認する。企業の年次報告書、投資家向け説明資料、信頼できる報道は、その後、生産能力の増強、価格動向、流通の変化を理解するために使用される。長期的な財務履歴をつなぎ合わせ、必要に応じて特許を追跡するために、企業財務データや特許データベースの有料サブスクリプションも使用する。これらのデスクリサーチの情報源は例示的なものであり、データ収集、検証、明確化のために他の多くの公的および有料の参考文献も使用された。

一次インタビューおよび調査

一次調査は、主要な需要領域、特に住宅プロジェクトとリノベーションにおける価格、製品ミックス、販売量の動向を検証し、オフライン販売店と拡大するオンラインチャネルとの分担を実地確認するために使用される。メーカー、流通業者・小売業者、施工業者、大口購入者など様々な関係者と対話することで、市場の実際の振る舞いが異なる場合にデスクリサーチからの前提を修正できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:37% | CXO:17% | |

| 中位層:44% | 機能/部門責任者:38% | |

| 中小プレイヤー:19% | マネージャー:45% |

市場規模算定と予測

コアモデルはトップダウンとボトムアップの両方の論理を併用しているが、完全なサプライヤー積み上げ方式では構築されていない。実務上、建設・リノベーション活動から需要を再構築し、インタビューで検証される浸透率、更新頻度、製品ミックスの前提を用いてタイル消費量に変換する。

数値の形成に役立つ主要な入力データには、住宅着工件数・完成件数、リノベーション・更新サイクル、建築許可・建設支出の指標、陶磁器タイルの貿易フロー(輸入・輸出)、および一般的なタイルカテゴリーの価格動向が含まれ、これは販売量が一定であっても価値の成長に影響を与える。磁器タイルの比率拡大や床用・壁用タイル間の需要分担などのミックス変化も組み込まれており、モデルが一つのカテゴリーの成長を市場全体に過大に反映することを防いでいる。現地の販売量データが不十分な場合、ギャップは貿易ミラーデータ、生産能力・稼働率の指標、チャネル確認によって対処され、その後前提が回答者とともに再検証される。

予測に関しては、建設の勢い、リノベーション需要、価格動向を中心にシナリオ分析を行い、最終的な曲線は単純な時系列チェックで平滑化され、年ごとの変化が現実的なものになるようにしている。予測の透明性を保つため、各ドライバーは測定可能な指標と、状況変化時に更新可能な明確な前提に結び付けられている。

データ検証と更新サイクル

検証は、タイル貿易動向、建設活動指標、市場参加者から共有される価格変動の方向性といった独立したシグナルとモデル出力を比較することで行われる。ある前提が予期しない急変を生じさせた場合、それは再確認され、実際の市場事象を反映しているのかモデル上の誤りなのかを確認するための追加のヒアリングが行われる。

承認前に、定義、入力データ、計算が各年にわたって一貫性を保つよう、構築内容は段階的に見直され、大きな変動がある場合はわかりやすく説明される。レポートは年次で更新され、輸入の急変、建設に影響を与える政策変更、大きな生産能力の変動といった重要な事象が発生した場合には中間更新が行われる。提供直前には、最新のアナリストによる見直しが行われ、クライアントに更新された内部的に整合性のある見解が提供される。

他の公表推計値と比較したMordor Intelligenceのインドネシア陶磁器タイル市場推計

インドネシアの陶磁器タイルに関する公表された市場価値は、同じ業界を説明しているように見えても異なることがあり、これは通常、製品範囲の境界、対象年の選定、価格の扱い方の違いから生じる。建設活動やタイル価格が急速に変化しうるため、タイミングも重要であり、それが価値推計値を変動させる。

主なギャップは、ある情報源がより広範なタイル材料を陶磁器タイルと混同している場合や、モデルが貿易・チャネルのシグナルと照合せずに急速な価格上昇を仮定している場合に通常表れる。貿易フロー、建設活動、製品ミックスの変化を追跡することにより、Mordor Intelligenceはインドネシアの陶磁器タイル総額を市場価値で計上された陶磁器タイルおよび磁器タイルに限定しており、これにより近接するタイル材料や基準年価格の不整合による過大評価が抑えられている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.42 B (2026) | |

| 大手コンサルティング会社A | USD 2.30 B (2024) | より早い基準年とより高い成長率を用いており、その対象範囲の説明は基準年の価格とミックスがどのように正規化されているかについて明確さを欠いており、価格前提が積極的な場合には価値を押し上げる可能性がある。 |

| 業界誌B | USD 1.35 B (2025) | 非陶磁器材料を含むより広範なタイルの範囲を対象としており、販売量から価値への変換が陶磁器のみの価格によって明確に区分されていないため、材料ミックスによって総額が変動する可能性がある。 |

推計値のばらつきは主に範囲の境界と、価格・ミックスが各年にわたってどのように引き継がれるかによる。当社のアプローチは、各ステップが建設の勢い、貿易データ、タイルカテゴリーのミックスといった測定可能なシグナルに結び付けられており、その後市場参加者と再検証されてから総額が確定されるため、再現性が保たれている。

レポートで回答される主要な質問

2026年のインドネシアセラミックタイル市場規模はどのくらいですか?

インドネシアセラミックタイル市場規模は2026年に14億2,000万USDであり、2031年までに17億9,000万USDに達すると予測されています。

インドネシアにおけるセラミックタイル需要の成長率はどのくらいですか?

需要は住宅プログラムと輸入保護政策に支えられ、2026年から2031年にかけてCAGR 4.63%で成長する見込みです。

どの製品タイプが販売量をリードしていますか?

磁器質タイルは耐久性と高通行量スペースに適した美観により46.58%のシェアで最大売上を維持しています。

物流コストがインドネシアのタイルメーカーにとって課題である理由は何ですか?

17,000の島嶼にわたって重くて壊れやすいタイルを流通させると輸送費がかさみ、東部州では配送価格が2倍になることもあります。

セーフガード関税は市場競争にどのような影響を与えていますか?

中国製品への100〜200%の関税が国内メーカーを守り、価格の不当廉売を減少させ、国内生産能力の活用を促進しています。

タイル購入において最も成長しているチャネルはどれですか?

オンライン小売はeコマースプラットフォームが地理的障壁を克服し消費者に視覚化ツールを提供することで6.92%のCAGRを示しています。

最終更新日: