韓国航空市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.18 十億米ドル |

| 市場規模 (2026) | 4.28 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 2.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国航空市場分析

韓国航空市場規模は2025年にUSD 41億8,000万と評価され、2026年のUSD 42億8,000万から2031年のUSD 48億2,000万へと、予測期間(2026年~2031年)においてCAGR 2.39%で成長すると推定されています。成長は主に、大韓航空のUSD 500億規模の機体更新、国際旅客流の回復、および国産防衛プログラムの着実な増産によって牽引されています。軍事近代化、空港デジタル化、および新興の持続可能燃料規制が市場環境を形成しており、商業航空会社は効率向上を追求し、防衛機関は調達パイプラインを加速させています。オペレーターはK-ETSおよびEU ETSに基づくカーボンコンプライアンスコスト、輸入部品に影響する為替変動、ソウルFIR外の航空交通インフラの格差といった逆風に直面しています。それでもなお、韓国航空市場は、航空会社の稼働率向上、排出削減、およびメンテナンスサービスの国産化を支援できるOEM、MRO企業、テクノロジーベンダーにとって魅力的な市場であり続けています。

主要レポートの要点

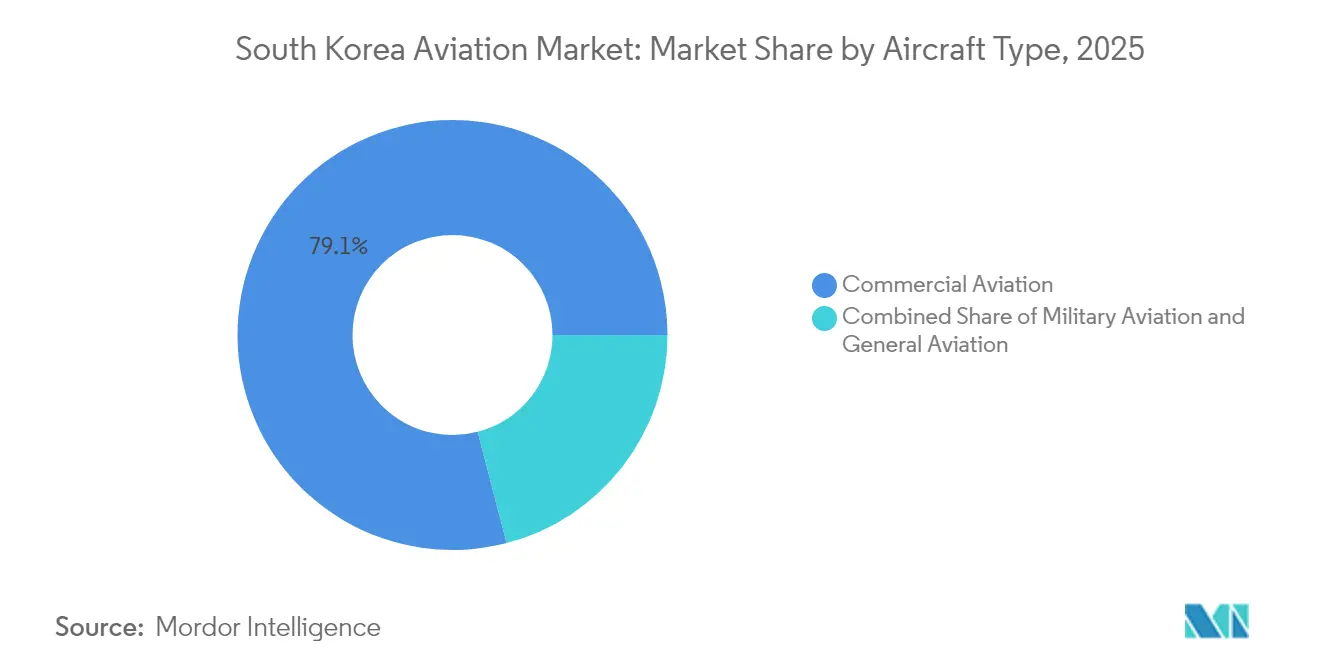

- 航空機タイプ別では、民間航空が2025年の韓国航空市場シェアの79.05%を占め、セグメントの優位性を確立しています。軍用航空は2031年にかけてCAGR 3.23%で成長すると予測されています。

- 推進技術別では、ターボファンエンジンが2025年の韓国航空市場規模の66.75%のシェアを占め、ターボシャフトエンジンは2025年から2031年にかけて最速のCAGR 3.1%を記録すると予測されています。

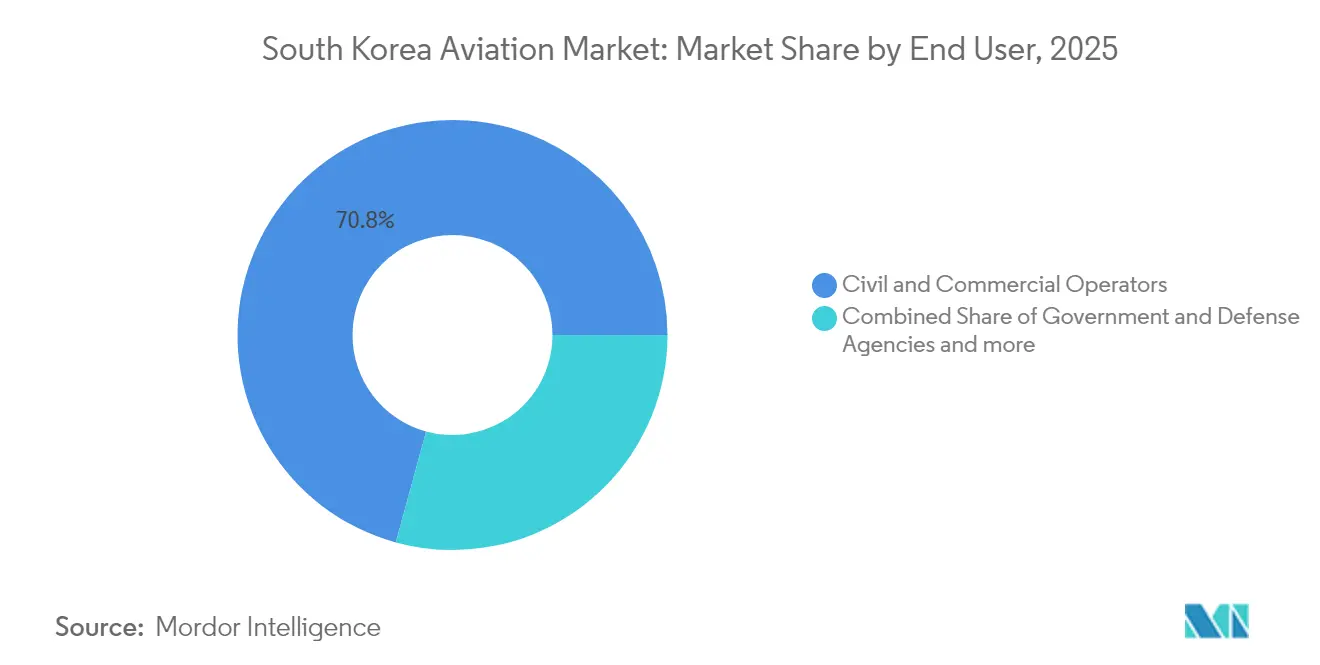

- エンドユーザー別では、民間・商業オペレーターが2025年の韓国航空市場規模の70.75%のシェアを保持しており、政府・防衛機関は2031年にかけて最高のCAGR 3.31%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国航空市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国際旅客交通の回復 | +0.8% | 仁川および金浦の国際ハブ | 中期(2〜4年) |

| 大韓航空および格安航空会社による機体近代化 | +0.8% | MROクラスターへの波及効果を伴う全国規模 | 長期(4年以上) |

| 国産戦闘機プログラムの拡大 | +0.6% | 東南アジアおよび中東への輸出リーチを伴う全国規模 | 長期(4年以上) |

| 持続可能・水素ベース航空に向けた政府インセンティブ | +0.4% | APAC技術移転への影響を伴う全国規模 | 長期(4年以上) |

| MROおよび部品製造ハブとしての仁川の成長 | +0.5% | 東北アジアおよび太平洋横断フリートを支援する仁川 | 中期(2〜4年) |

| A-CDMおよびバイオメトリクスを含む空港デジタル化技術の展開 | +0.6% | 全国の空港、仁川が主導 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

国際旅客交通の回復

国際旅客流は急速に回復し、国内フライト運航数は2023年12月に15,519便に達し、パンデミック前の水準にほぼ匹敵しました。[1]Invest Korea、「国内フライト運航数がCOVID前水準に到達」、investkorea.org 大韓航空とデルタとの合弁事業は米国との接続を回復させ、2024年6月にソルトレイクシティ路線を開設して太平洋横断の連携を深めました。格安航空会社のティーウェイ航空とチェジュ航空は国内幹線路線を拡大し、合併審査中に解放された追加国際スロットを確保することで、レジャー旅行の選択肢を広げました。仁川および金浦空港でのスロット不足により、オペレーターはロードファクターを高めることが促され、ICAO指針に沿った高度な航空交通流管理ソリューションの採用加速につながっています。これらの効率向上は、即時の物理的滑走路拡張を必要とせず、韓国航空市場の継続的な成長を下支えしています。

大韓航空および格安航空会社による機体近代化

大韓航空のUSD 500億規模の発注(ボーイング次世代ジェット機103機:777-9型20機、787-10型25機、737-10型50機)は、2030年代後半にかけて旧型機を段階的に置き換えていきます。5つの主要航空機ファミリーへの集約により、訓練、MRO、部品在庫管理が簡素化され、コストおよび燃料消費量の改善が実現されます。ソウル近郊に建設予定のKRW 1兆2,000億(USD 8億4,400万)の航空宇宙センターは2030年に開設され、パイロット、客室乗務員、整備訓練を一か所に集約します。LCC(格安航空会社)のうち、Jin Airとエアプサン、エアソウルの統合により55機体制のプラットフォームが生まれ、一括エンジンメンテナンス契約の活用が容易になります。これらのアップグレードサイクルはアフターマーケット需要を触媒し、国内のエンジン・コンポーネント工場を強化し、韓国航空市場における長期的な価値成長を持続させます。

国産戦闘機プログラムの拡大

KAIのKF-21「ボラメ」は、2032年までに120機をUSD 14億1,000万で調達する契約のもと、2024年に量産に入り、韓国を先進超音速設計能力を有する少数の国の一つに位置づけました。FA-50軽攻撃機はイラクの関心を集めており、KAIは輸出範囲を拡大するために単座型を開発中です。スリオン輸送ヘリコプターやLAHスカウトなどの並行回転翼機プログラムは、2030年までに300機以上を目標としています。大韓航空はデポレベルのKC-330タンカー整備で生産を補完し、商業用A330のノウハウを軍事契約に転用しています。これらの実績は「第3次航空宇宙産業育成基本計画」と合致しており、2035年までに航空宇宙生産高をKRW 26兆3,000億(USD 0.018兆)に増加させ、セクター雇用を3倍にすることを目標としています。

持続可能・水素ベース航空に向けた政府インセンティブ

2027年から、航空会社は税制優遇措置および研究開発(R&D)助成金に支えられた国家義務のもと、従来のジェット燃料に持続可能な航空燃料(SAF)を1%混合しなければなりません。この政策は、新設の韓国航空宇宙庁が主導する水素推進研究を優先するKRW 160兆グリーンニューディールの枠組みに収まります。第4次K-ETS計画(2026年〜2035年)は有料カーボン割当を拡大し、航空会社がより効率的な機材を導入するよう促します。KRW 4,300億(USD 3億)のK-UAMイニシアチブなどの補完的なプログラムは、電動垂直離着陸機のAI対応交通管理テストベッドに資金を提供します。これらの取り組みは技術的なリーダーシップを育成しながら、航空会社の増大するコンプライアンスコストを軽減します。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要空港におけるスロット容量の制約 | -0.3% | 仁川および金浦 | 短期(2年以下) |

| 老朽化した航空交通管制インフラ | -0.2% | 地方の二次空港 | 中期(2〜4年) |

| 輸入航空部品に影響する為替変動 | -0.2% | 全国の製造・MRO | 短期(2年以下) |

| EU ETSおよびK-ETSに基づくカーボンコンプライアンスコストの上昇 | -0.2% | 大陸間および国内ネットワークのオペレーター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要空港におけるスロット容量の制約

仁川はすでに宣言容量の85%で運用されており、金浦は95%に達しているため、スケジュール拡大の余地が限られており、航空会社は追加便数よりもワイドボディへのアップゲージを優先せざるを得ない状況です。大韓航空とアシアナの統合によって需要が集中し、一部のスロットペアがティーウェイに解放されたにもかかわらず、ピーク時のスロットをめぐる競争が激化しています。加徳島新空港の新滑走路建設により、2030年以降に韓国南東部の追加容量が解放されます。それでも、韓国航空市場の近期的成長は、既存インフラからより多くの運航数を引き出すための精密スケジューリングおよび共同意思決定システムに依存しなければなりません。

EU ETSおよびK-ETSに基づくカーボンコンプライアンスコストの上昇

航空のEUおよび韓国排出権取引制度への組み込みにより、対象フライトに対してトンあたりUSD 8〜12のカーボン価格が課され、欧州路線に就航する韓国の航空会社の運営費が増加する一方、増大する国内交通量もカバーされます。[2]韓国銀行、「輸出入物価指数」、bok.or.kr 航空会社は二重規制スキームの管理において行政上の複雑さに直面しており、燃料効率の高い航空機が主要なヘッジ手段となっています。大韓航空は、ボーイング777-9フリートが完全に導入された時点で燃料消費量の10%削減を見込んでおり、これによりコンプライアンス負担が部分的に相殺されます。SAF使用量の拡大は代替手段を提供しますが、サプライチェーンの拡大と政府および燃料供給業者とのコスト分担メカニズムの実施が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:民間航空が価値を主導し、防衛が成長を押し上げ

民間航空は2025年の韓国航空市場規模の79.05%を生み出し、セグメントの優位性を確固たるものにしました。777-9型や787-10型などのワイドボディの展開は北米への直航便を拡充し、737-10型ナローボディは地域便の頻度を高めます。長距離交通はデルタとの合弁事業および新興東南アジアパートナーとのコードシェアによって恩恵を受けています。

軍用航空は、KF-21戦闘機、KC-330タンカー、スリオンヘリコプターが生産ラインから出荷されるにつれ、2031年にかけてCAGR 3.23%でより速いペースで拡大しています。輸出契約は収益を多様化し、国内研究開発能力を実証します。軍事調達は地元部品サプライヤーも支援し、産業上の連携を深め、韓国航空市場全体を強化します。

推進技術別:ターボファンの優位性とターボシャフトの勢い

ターボファンプラットフォームは2025年収益の66.75%を支え、商業用ワイドボディ、シングルアイルジェット、およびKF-21などの現代的な戦闘機における中心的役割を反映しています。次世代エンジンは二桁台の効率向上を約束し、燃料コストとカーボンリスクを削減します。大韓航空のGEエアロスペースとの長期サービス契約により、コスト予測可能なアフターマーケットカバレッジが確保されます。

ターボシャフトエンジンは、スリオンおよびLAHヘリコプターの調達、ならびにハイブリッドまたは電動ローターシステムを搭載した今後のUAM機の調達と入手によって押し上げられ、最高CAGR 3.1%を記録すると予測されています。MROプロバイダーは増大するフリートをサポートするためにテストセル能力を適応させており、韓国航空市場の推進技術ミックスを拡大しています。

エンドユーザー別:民間オペレーターが規模を確保し防衛予算が最速成長

民間・商業オペレーターは、大韓航空、アシアナ、チェジュ航空、および貨物航空会社を通じて、2025年の韓国航空市場シェアの70.75%を占めました。統合により規模の経済とネットワークの深度が確保され、中国および日本のメガ航空会社との競争において不可欠です。

政府・防衛機関はソウルが国産装備の調達を強化し、海外販売を促進するための輸出信用枠を増やすにつれ、CAGR 3.31%で拡大しています。KC-330タンカーのMROおよびKF-21の生産がセグメントの貢献を強化し、多様化した需要基盤を確保し、旅客の景気循環的な変動を通じて韓国航空市場を安定させています。

地域分析

仁川国際空港は国内スループットを支配しており、2024年に全旅客の50%以上を処理しました。空港の第4フェーズ拡張により、2028年までに容量が1億600万人の旅客に拡大され、追加の大陸間路線のための余地が確保されます。金浦は国内および高頻度の日本路線で仁川を補完しており、スロット使用率95%に達しているため、ターンを最大化するためのグラウンドハンドリングのデジタル化が必要です。

済州、大邱、釜山の金海などの地方空港は、二次的な点間サービスとピーク旅行シーズン中の緩衝容量を提供します。KRW 6,890億(約USD 4億8,000万)で資金調達された加徳島新空港は、2030年以降にワイドボディ機が対応可能な長滑走路の代替手段を南東部に提供します。

半島全体に戦略的分散のために集中配置された軍用飛行場は、KF-21およびスリオンの運用を受け入れ、デポレベルの作業のために大韓航空釜山テックセンターと接続しています。統一されたソウルFIRにより航空交通調整が簡素化され、日本および中国との二国間協定は上空飛行レーンの越境フローを円滑化することを目的としています。

競争環境

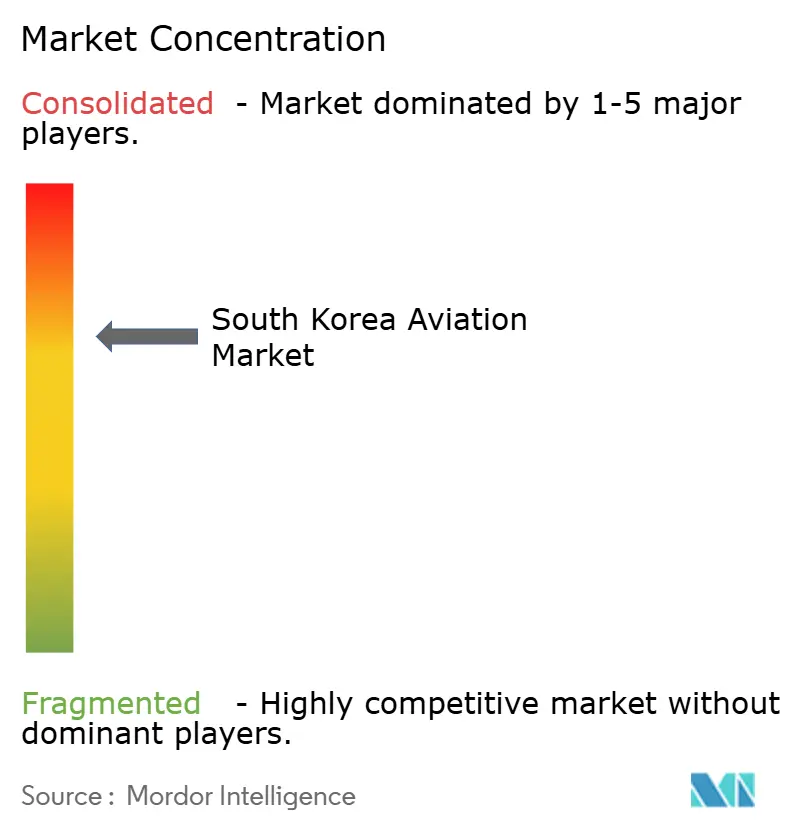

韓国航空市場は、上位5社が市場シェアの相当部分を掌握する、グローバルな航空宇宙コングロマリットが支配する適度に統合された構造を示しています。大韓航空によるアシアナの買収により、250機以上の航空機フリートが形成され、太平洋横断、欧州、および急成長する東南アジア路線にわたるネットワーク密度が付与されます。[4]チェ・ムンヒ、「韓進グループ戦略」、Business Korea、businesskorea.co.kr 大韓航空の2024年12月のアシアナ航空買収により、フラッグキャリアは機体規模で世界第10位の航空会社に躍進しました。これにより韓国国内座席容量の約60%を占めることになりました。しかし、ティーウェイ航空への特定路線の譲渡と貨物事業の一部売却を強制した独占禁止条件により、即座の競争的影響は緩和されています。

垂直統合はグループの戦略において顕著に特徴づけられています。同航空会社は旅客・貨物サービスから防衛グレードの整備・修理・オーバーホール(MRO)業務へと範囲を拡大し、KC-330空中給油機の長期整備契約を獲得する一方、商業用に次世代ボーイングジェット機103機を取得するためにUSD 500億を投じることを約束しています。

防衛分野では、KAIがKF-21およびFA-50の輸出を活用して国際顧客基盤を拡大し、ハンファエアロスペースがアビオニクスおよび推進サブシステムを供給しています。持続支援フレームワークに関する米国とのパートナーシップにより、韓国の請負業者にとって対処可能なMROボリュームが拡大しています。

韓国航空産業リーダー

Korea Aerospace Industries, Ltd.

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Dassault Aviation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:L3ハリス・テクノロジーズ社は、2032年までに韓国空軍向けに4機のBombardier Global 6500ビジネスジェットにIAI EL/W-2085 AESAレーダーシステムを搭載改修するため、韓国からUSD 26億の契約を獲得しました。大韓航空がこれらの航空機を調達し、L3ハリス・テクノロジーズ社が2機を改修し、残りは韓国内で改修が行われます。

- 2025年6月:Textron, Inc.の子会社であるBell Textron Inc.は、大韓民国陸軍(ROKA)および大韓民国海軍(ROKN)にベル505ヘリコプター40機を納入しました。

- 2023年12月:Korea Aerospace Industries Ltd.(KAI)は、防衛事業庁と陸軍軽武装ヘリコプター(LAH)の第2次量産契約(KRW 1兆4,053億、USD 10億9,000万)を締結しました。

韓国航空市場レポートの範囲

民間航空、一般航空、軍用航空が航空機タイプ別のセグメントとしてカバーされています。| 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | ||

| 貨物機 | ||

| 一般航空 | ビジネスジェット | 大型ジェット |

| 中型ジェット | ||

| 小型ジェット | ||

| ヘリコプター | ||

| その他 | ||

| 軍用航空 | 固定翼機 | 多用途機 |

| 練習機 | ||

| 輸送機 | ||

| その他 | ||

| 回転翼機 | 多任務ヘリコプター | |

| 輸送ヘリコプター | ||

| 訓練 | ||

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| その他 |

| ビジネス・一般航空オペレーター |

| ビジネス・一般航空オペレーター |

| ビジネス・一般航空オペレーター |

| 航空機タイプ別 | 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | |||

| 貨物機 | |||

| 一般航空 | ビジネスジェット | 大型ジェット | |

| 中型ジェット | |||

| 小型ジェット | |||

| ヘリコプター | |||

| その他 | |||

| 軍用航空 | 固定翼機 | 多用途機 | |

| 練習機 | |||

| 輸送機 | |||

| その他 | |||

| 回転翼機 | 多任務ヘリコプター | ||

| 輸送ヘリコプター | |||

| 訓練 | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| その他 | |||

| エンドユーザー別 | ビジネス・一般航空オペレーター | ||

| ビジネス・一般航空オペレーター | |||

| ビジネス・一般航空オペレーター | |||

市場の定義

- 航空機タイプ - 民間航空、軍用航空、一般航空に関連する全ての航空機が本調査に含まれています。

- サブ航空機タイプ - 固定翼旅客機、貨物機、ビジネスジェット、ピストン固定翼機、軍用固定翼機、回転翼機が本調査に含まれています。

- 機体タイプ - 機体タイプには、用途・サイズ・容量・役割に基づいて区分された全ての航空機タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、飛行の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界の航空・航法を支援する国際連合の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために発行する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、各国が特定期間内に生産した全ての最終財・サービスの市場価値の貨幣的尺度です。 |

| RPK(有償旅客キロメートル) | 航空会社のRPKは、各フライト区間で輸送された有償旅客数に区間距離を掛けた積の合計であり、全有償旅客が移動した総キロメートル数です。 |

| ロードファクター | ロードファクターは航空業界で使用される指標であり、旅客によって占有された利用可能座席容量の割合を測定します。 |

| オリジナル機器メーカー(OEM) | オリジナル機器メーカー(OEM)は伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義されており、後者がユーザーに完成品を販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む航空機の満載重量。「離陸重量」とも呼ばれます。 |

| 耐空性 | 飛行中および地上において、航空乗務員、地上作業員、旅客、または第三者に重大な危険を及ぼすことなく運用する航空機またはその他の空中装備・システムの能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地オペレーター(FBO) | 空港で事業または組織を運営する事業者。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫提供、駐機などの航空機運航サービスを提供します。 |

| 高資産家(HNWI) | 高資産家(HNWI)は、流動性のある金融資産がUSD 100万以上の個人です。 |

| 超高資産家(UHNWI) | 超高資産家(UHNWI)は、流動性のある金融資産がUSD 3,000万以上の個人です。 |

| 連邦航空局(FAA) | 米国において、航空機製造からパイロット訓練、空港運営に至るまでの全てを規制し、航空交通管制を運営する運輸省の部門。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務のもと2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、軍事力を指揮するための強力なレーダーと機上指揮管制センターを備えています。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国からなる30加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国であるトルコの既存の戦闘機、攻撃機、地上攻撃機を幅広く置き換えることを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽戦闘に従事するために設計された軽量多用途ジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生しています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、提言を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救難(SAR)などの海上哨戒任務において長時間水上を飛行するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、ある航空機の高度における真の対気速度と音速との比として定義されます。 |

| ステルス機 | ステルスはレーダー、赤外線、または目視による探知に対して航空機をほぼ不可視にする低観測性(LO)技術および運用ドクトリンに適用される一般用語です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに照らして検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模の推計は、収益と数量ベースで提供されます。販売量への換算については、各国の予測期間を通じて平均販売価格(ASP)を一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証と最終確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、全ての市場数値、変数、アナリストの判断が検証されます。回答者は調査対象市場の全体像を把握するために、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム