韓国サードパーティロジスティクス(3PL)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

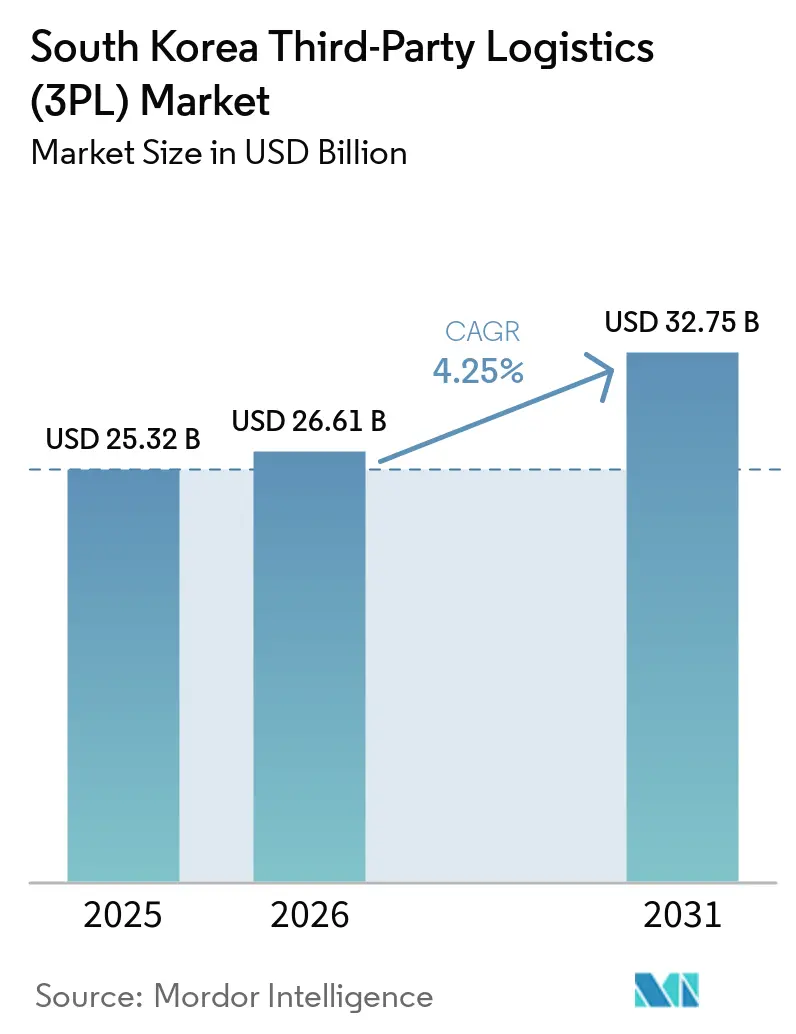

| 基準年の市場規模 (2025) | 25.32 十億米ドル |

| 市場規模 (2026) | 26.61 十億米ドル |

| 市場規模 (2031) | 32.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国サードパーティロジスティクス(3PL)市場分析

韓国サードパーティロジスティクス(3PL)市場規模は、2025年に253億2,000万USD、2026年に266億1,000万USDと推定され、2026年から2031年にかけて年平均成長率(CAGR)4.25%で成長し、2031年までに327億5,000万USDに達すると予測されています。

近期の成長はパンデミック前の軌道と比較して減速しています。これは運賃の乱高下がマージンを圧迫しているためですが、韓国サードパーティロジスティクス(3PL)市場は引き続き、コールドチェーンバイオロジクス回廊、地下自動配送トンネル、競争基準を刷新する水素動力トラック車両群への投資を集めています。国家カーボンニュートラル奨励策が車両電動化を加速させる一方、AI統合型輸送管理システム(TMS)と倉庫ロボットが労働力不足を緩和し、リアルタイム可視性を実現しています。小売返品とオムニチャネルフルフィルメントが付加価値型倉庫保管への需要を育み、中国・日本からのクロスボーダーライブコマース小包フローが従来の国内契約を超える新たな収益源を生み出しています。AI基本法やコールドチェーン認証制度などの規制追い風が、予測期間中に韓国サードパーティロジスティクス(3PL)市場においてテクノロジー対応プロバイダーのシェア獲得を後押しする見込みです。

レポートの主要ポイント

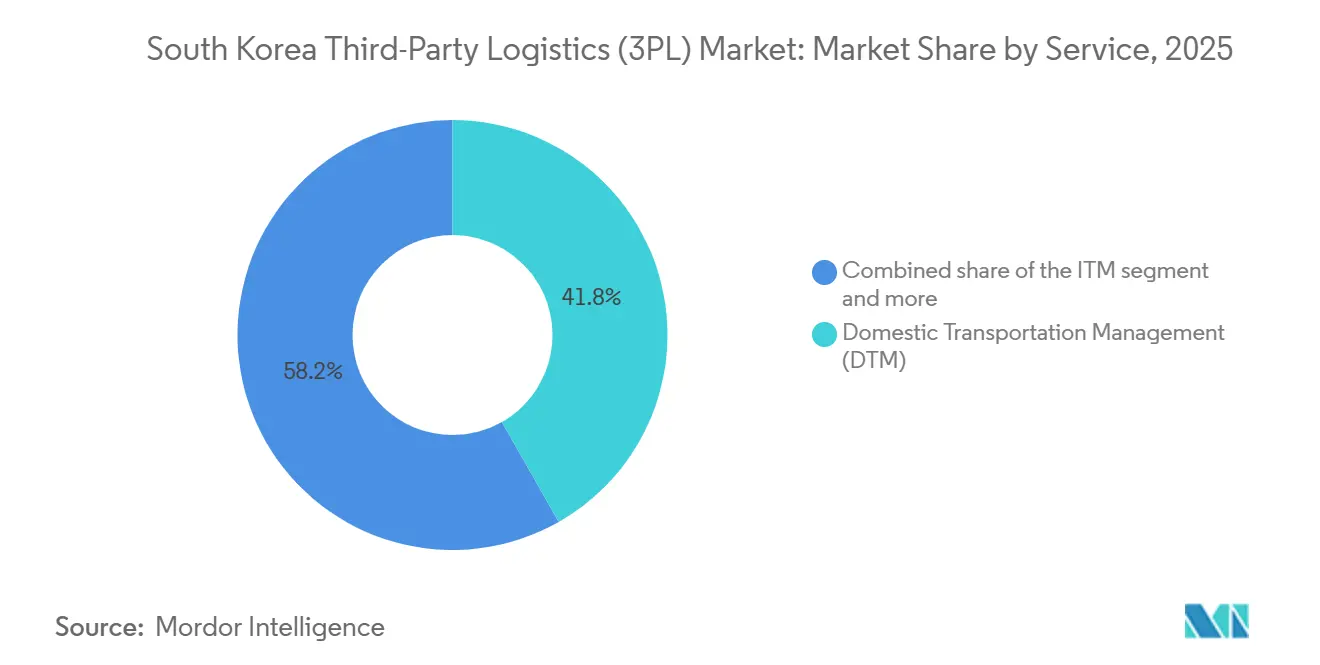

- サービス別では、国内輸送管理が2025年の韓国サードパーティロジスティクス(3PL)市場シェアの41.78%をリードし、付加価値型倉庫保管・流通は2031年にかけてCAGR 6.50%で拡大しています。

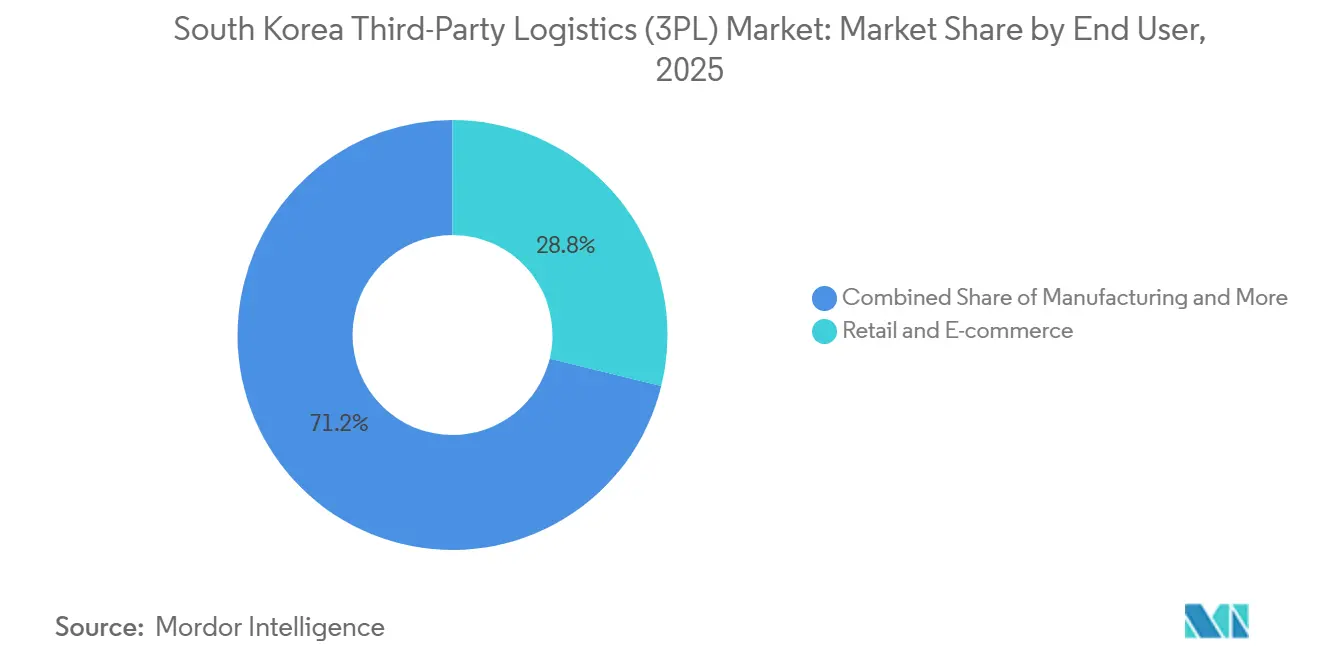

- エンドユーザー別では、ライフサイエンス・ヘルスケアがCAGR 7.23%と全セクター中最速を記録し、小売・Eコマースは2025年の韓国サードパーティロジスティクス(3PL)市場規模における需要の28.82%を占めています。

- ロジスティクスモデル別では、アセットライト型が2025年の韓国サードパーティロジスティクス(3PL)市場規模の50.34%を維持し、ハイブリッドモデルは2026年から2031年にかけてCAGR 6.95%で拡大すると予測されています。

- 地域別では、ソウル首都圏が2025年の韓国サードパーティロジスティクス(3PL)市場シェアの28.11%を占めていますが、済州特別自治道は2031年にかけてCAGR 6.15%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国サードパーティロジスティクス(3PL)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよびK-フード輸出ブームによるコールドチェーンの拡大 | +0.9% | 全国;ソウルおよび慶尚の製薬クラスター | 中期(2〜4年) |

| AI統合型TMSおよび倉庫ロボティクスの導入 | +0.8% | ソウルおよび忠清のロジスティクスハブ | 短期(2年以内) |

| オムニチャネル小売の急増によるリバースロジスティクス統合の推進 | +0.6% | 主要都市圏の小売回廊 | 短期(2年以内) |

| 税額控除付き低排出トラック車両群 | +0.5% | 全国、特にソウルおよび釜山で先行 | 長期(4年以上) |

| 地下自動ロジスティクスハブプロジェクト | +0.4% | 龍山CBDパイロット | 長期(4年以上) |

| 中国・日本向けクロスボーダーライブコマース小包 | +0.3% | 仁川空港自由貿易地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびK-フード輸出ブームによるコールドチェーンの拡大

バイオロジクス製造の拡大とK-フード輸出の増加により、プレミアム価格を要求する一方で食品医薬品安全処(MFDS)の厳格なコンプライアンスを3PLプロバイダーに課す、認証済みコールドチェーン回廊が必要とされています。到着時の検査室試験と2年間の施設事前登録は、温度管理された保管能力を持つ倉庫のみが吸収できる滞留リスクを生み出しています。現代のバッテリーリバースロジスティクスネットワークは、危険物の専門知識とデジタルトレーサビリティが持続的な参入障壁を形成することを示しています。GDPの製薬基準とMFDSの食品安全トレーサビリティを統合することで、IATA CEIV フレッシュおよびファーマ認証を統合するオペレーターが優位に立ちます。キムチ、高麗人参、生鮮農産物の輸出成長の持続は、韓国3PL市場における多重認証コールドチェーンネットワークの長期的価値を裏付けています。

AI統合型TMSおよび倉庫ロボティクスの導入

人工知能ルーティングエンジンと自律移動ロボットが、フルフィルメントスループットの向上とピッキングエラーの削減により韓国の労働力不足を補っています。韓国のAI市場は、高影響システムのガバナンスを明確化した2024年AI基本法によって触媒されています。WeLaserの通関自動化スイートは、書類処理を85%高速化し、HSコードの精度を99%に高め、通関時間と留置費用を削減することを実証しています。政府は2030年までに国内ロボット部品の現地化率を80%に引き上げるために22億4,000万USD超を配分し、供給安全性を向上させています。水素トラックのデジタルタコグラフは燃費データをTMSダッシュボードと同期させ、韓国3PL市場内でカーボンニュートラル義務に沿った車両運用を実現しています[1]大韓民国環境部、「ネットゼロ政府イニシアチブロードマップ」、sustainability.gov。

オムニチャネル小売の急増によるリバースロジスティクス統合の推進

オンライン購入・店舗返品モデルにより、小売業者はシームレスな返品、再生、循環包装フローを組み込む必要があります。2024年2月のマイクロフルフィルメント規制により、近隣ゾーン内に500m²の施設が開設可能となりましたが、学校から200メートルの離隔距離が義務付けられており、ネットワークの複雑性を高める分散型デポ戦略を強いられています。ITFの調査によると、カーゴバイクは駐車時間を60%削減しますが、小さな積載量のためにより多くのデポが必要となり、不動産コストが増大します。現代が導入した折りたたみ式再利用可能包装は容積利用率を向上させ、ESG主張を支援しますが、専門的なクリーニングループが必要です。

デジタルカーボンニュートラル計画に基づく税額控除付き低排出トラック車両群

公共調達基準がハイブリッド車を環境配慮型車両リストから除外しており、バッテリー電気自動車および水素トラックへの移行が加速しています。税額控除と加速償却により総所有コストの差が縮小しています。現代は2030年までに1万台の水素トラックの配備を目標とし、荷主がRFPで要求するリアルタイム排出量報告のための車両テレマティクスを統合しています。都市部以外ではインフラ不足が普及を遅らせていますが、自動車輸出業者に対するスコープ3開示義務が韓国サードパーティロジスティクス(3PL)市場にコンプライアンスプレミアムを組み込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マージンを圧迫する運賃の変動性 | -0.7% | 全国;EUおよび米国航路 | 短期(2年以内) |

| EU炭素国境調整メカニズム(CBAM)のコンプライアンス書類作業 | -0.5% | 輸出志向型産業セクター | 中期(2〜4年) |

| リチウムイオン電池倉庫保管に関する規制の遅れ | -0.3% | ソウルおよび慶尚のバッテリーベルト | 中期(2〜4年) |

| 都市部の静粛時間帯規制 | -0.2% | ソウル都市圏住宅地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

3PL契約マージンを圧迫する運賃の変動性

運賃の変動性は韓国の3PLセクター、特にアセットライト型プロバイダーに大きな圧力をかけました。紅海の迂回航路によるヨーロッパ〜韓国間の運賃の急騰により、低水準で締結された固定価格契約が急速に採算割れとなり、マージンが圧迫されました。韓国〜中国などの一部航路では短期的な下落が見られましたが、全体的な運賃は前年比で高止まりし、コスト圧力が長期化するとともに、より強固な価格柔軟性とリスク管理の必要性が浮き彫りになりました。

輸出ロジスティクスのコストを増加させるEU炭素国境調整メカニズム(CBAM)のコンプライアンス書類作業

鉄鋼、セメント、アルミニウムなどの輸出品における内包炭素報告の新たな要件が、特にデータ収集と排出量追跡において管理上の負担を増大させています。大手荷主はこれらの責任をロジスティクスパートナーに転嫁しており、詳細なスコープ3報告と証明書管理が求められています。これにより3PLプロバイダーにとって追加コストと複雑性が生じており、特に中小規模のフォワーダーはシステムおよびコンプライアンス要件への対応に苦慮しており、最終的に市場統合が加速しています[2]聯合ニュース、「EU〜韓国航路のコンテナ輸送コストが急騰」、yna.co.kr

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:フルフィルメントの複雑性がプレミアム成長を牽引

付加価値型倉庫保管・流通はCAGR 6.50%で拡大すると予測されており、2025年の韓国サードパーティロジスティクス(3PL)市場規模における国内輸送管理の41.78%という支配的シェアを上回るペースです。スマートセンター認証基準、特にコールドチェーンの完全性と自動化に関する基準は、高度なテクノロジー対応施設を持つ企業を優遇し、自動化ロジスティクスハブを持つプレイヤーに競争上の優位性をもたらしています。同時に、国際輸送管理はクロスボーダーEコマースの成長から引き続き恩恵を受けています。ただし、主要航路での運賃の急騰が収益性を圧迫し、特定の航路でマージンを大幅に圧縮しています。

国内の道路、鉄道、航空、沿岸輸送は異なる見通しを示しています。沿岸航路は再利用可能な折りたたみコンテナが容積ロスを削減することでシェアを拡大し、鉄道は高速道路の渋滞緩和に向けた国家投資から恩恵を受けています。航空貨物は高付加価値のバイオロジクスと半導体を取り込み、2029年開港予定の加徳新空港は29兆ウォン(220億USD)の経済効果に相当する追加容量を解放します。港湾は混雑リスクに直面しながらも、釜山が年間2,000万TEUを取り扱う中で依然として重要な役割を担っています[3]国土交通部、「Meatbox Globalがスマートロジスティクスセンター認証を取得」、venturesquare.net。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:製薬の複雑性がプレミアム拡大を牽引

ライフサイエンス・ヘルスケアはCAGR 7.23%を記録しており、仁川のIATA CEIV ファーマゲートウェイと認証済みGDP回廊を必要とするバイオロジクスクラスターが牽引しています。小売・Eコマースは2025年の韓国サードパーティロジスティクス(3PL)市場シェアの28.82%を維持していますが、飽和状態に直面しており、韓国3PL市場を支えるクロスボーダーフローへの多角化をプロバイダーに促しています。MFDSは2年間の海外施設登録と10〜15日間の検査室保留を義務付けており、経験豊富な3PLに有利なコンプライアンス業務量を拡大しています。

自動車ロジスティクスは2030年までに450万台のゼロエミッション車両を目標とする中で拡大しており、バッテリー生産供給とリバースロジスティクスパイプラインが必要とされています。テクノロジー・電子機器の取扱量は半導体輸出に依存していますが、欧州向け輸送においてCBAM書類作業の課題に直面しています。消費財はESG監査済み輸送によるマージン改善を求め、食品・飲料は冷蔵ラベリング規制のためのコールドチェーンの完全性に依存しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ロジスティクスモデル別:テクノロジー統合がハイブリッド型を優遇

アセットライト型は2025年の韓国サードパーティロジスティクス(3PL)市場規模の50.34%を占めていますが、厳格なESG監査と統合型テクノロジースタックがCAGR 6.95%でのハイブリッド導入を加速させています。Hyundai Glovisは9兆ウォン(70億USD)の支出の36%をスマートロジスティクスインフラとバッテリーリサイクルに充当する計画であり、柔軟性を維持しながら独自資産への資本移転を示しています。

AI基本法のコンプライアンスは、認証済みデータガバナンスシステムを持つプロバイダーと遅れをとるプロバイダーを二分しています。WeLaserとのパートナーシップにより、アセットライト企業は設備投資なしに自動通関へのアクセスが可能となる一方、ハイブリッドプレイヤーはスコープ3削減のためにロボティクスと水素車両群に直接投資しています。完全アセットヘビー型モデルは最も緩やかな成長を示していますが、韓国サードパーティロジスティクス(3PL)市場全体において危険物および超低温保管業務で安定した契約を確保しています。

地域分析

済州特別自治道はスマートロジスティクス実証地域としての地位と海上輸送への近接性により、2031年にかけて地域別で最速のCAGR 6.15%を記録すると予測されており、トランシップメントパイロットを誘致しています。低い混雑度と土地コストがマイクロフルフィルメントノードと水素充填回廊の開発を容易にしています。

ソウル首都圏は企業集積と消費者密度に支えられ、韓国サードパーティロジスティクス(3PL)市場の2025年収益の28.11%を占めています。しかし、土地不足が倉庫賃料を押し上げ、静粛時間帯規制が配送時間帯を分断しています。龍山スマートコアの8,412億ウォン(6億1,000万USD)の地下トンネル計画は、2028年までに地上の混雑を緩和し自動小包配送を実現することを目指しています[4]コリアタイムズ、「加徳新空港、2029年開港予定」、koreatimes.co.kr。

慶尚地域は自動車・造船貨物に依存しており、釜山港が全国コンテナの76%を取り扱っています。Hyundai Glovisの95,000m²の新港複合施設は2027年に稼働予定で、EV電池フローと冷蔵貨物を効率化します。忠清地域は中央に位置し不動産コストが低いため大型流通センターを誘致しており、全羅地域は光陽港のコールドチェーン整備により中国・ASEAN向け貨物を取り込んでいます。江原道は2,791億ウォン(2億1,000万USD)の巨都拡張により産業用地不足を緩和し、新興ロジスティクスハブを育成しています。

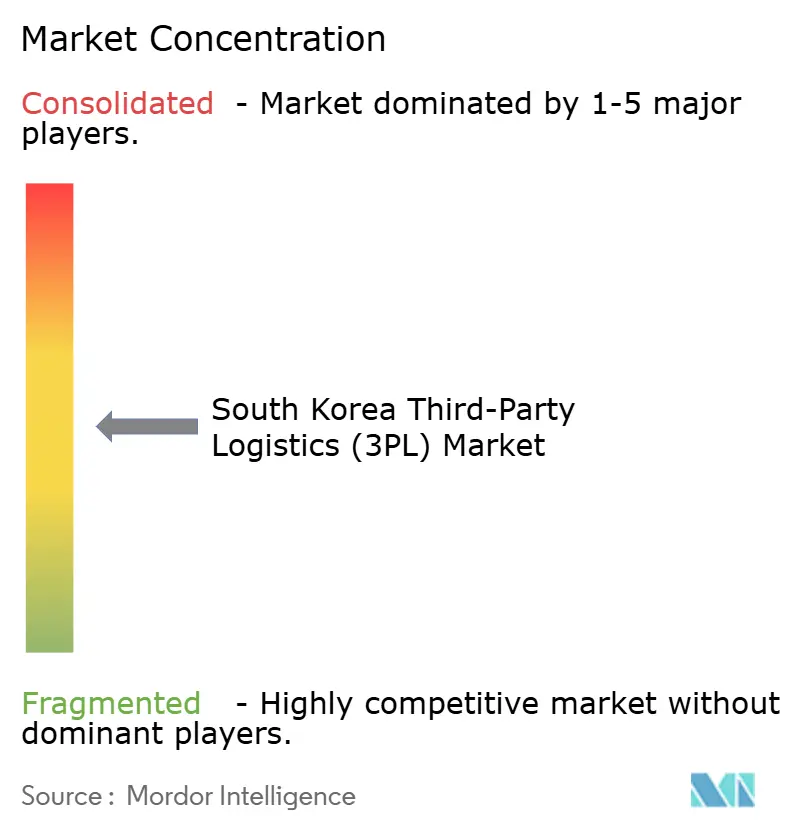

競争環境

国内大手が垂直統合を深化させ、外資系大手がプレミアムニッチを狙う中、競争は中程度です。Hyundai Glovisは純粋自動車・トラック輸送船の船隊を85隻から128隻に拡大し、M&Aを通じてキャリアから総合ロジスティクスサービスへの転換を図る計画です。韓進ロジスティクスとDHLのパートナーシップは、グローバルネットワークと深い国内リーチを組み合わせ、製薬・半導体契約を獲得しています。

認証が参入障壁として浮上しています。仁川の多者間CEIVクラスターが製薬貨物の価値を173億USDに引き上げ、未認証企業の参入障壁を高めています。ハイブリッドおよびAI準拠のオペレーターは、輸出業者のCBAM申告を簡素化するカーボン会計ダッシュボードを提供することで優位に立っています。一方、投資ファンドが設備拡張を支援しており、BGFリテールの2,200億ウォン(1億7,000万USD)の釜山施設は2026年にコンビニエンスストア輸出支援のために開業予定です。

アセットライト型スタートアップはデジタル通関と都市型ハブロボットに軸足を移し、効率化を追求する既存企業にテクノロジーをライセンス供与することが多くなっています。全体として、韓国3PL市場はインフラ管理とデータリッチなプラットフォームを束ねるプロバイダーに傾いています。

韓国サードパーティロジスティクス(3PL)業界リーダー

CJ Logistics Corporation

Hyundai Glovis Co. Ltd.

LX Pantos (LG Group)

Samsung SDS (Cello Square)

Lotte Global Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:LX Pantosはポーランドのカトヴィツェで大型ロジスティクスセンターを取得し、欧州での事業基盤を強化するとともに、複合輸送ロジスティクスノードとして活用します。この複合輸送ハブは道路・鉄道・航空ネットワークを接続し、欧州全域の韓国メーカーにシームレスなサプライチェーン可視性を提供します。

- 2025年11月:LX PantosはSinotransと合弁会社設立に合意し、北東アジアにおける海上・航空複合輸送の拡大を目指しています(LX Pantos 60% / Sinotrans 40%)。

- 2025年10月:CJ Logisticsは現代キャピタルと金融パートナーシップを締結し、ロジスティクス車両オーナーおよびアーバンプラットフォームユーザー向けの専用金融商品を提供します。

- 2025年7月:Hyundai GlovisとAvikus(HD現代)は自動車輸送船への自律航行システムの後付け改造を計画し、AI支援型船舶航行の実現を目指しています。

韓国サードパーティロジスティクス(3PL)市場レポートの調査範囲

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値型倉庫保管・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| Eコマース |

| 消費財・日用消費財(FMCG) |

| 食品・飲料 |

| その他 |

| アセットライト型(管理ベース) |

| アセットヘビー型(自社車両・倉庫) |

| ハイブリッド型 |

| ソウル首都圏 |

| 忠清地域 |

| 慶尚地域 |

| 全羅地域 |

| 江原道 |

| 済州特別自治道 |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値型倉庫保管・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| Eコマース | ||

| 消費財・日用消費財(FMCG) | ||

| 食品・飲料 | ||

| その他 | ||

| ロジスティクスモデル別 | アセットライト型(管理ベース) | |

| アセットヘビー型(自社車両・倉庫) | ||

| ハイブリッド型 | ||

| 地域別(韓国) | ソウル首都圏 | |

| 忠清地域 | ||

| 慶尚地域 | ||

| 全羅地域 | ||

| 江原道 | ||

| 済州特別自治道 | ||

レポートで回答される主要な質問

韓国サードパーティロジスティクス(3PL)市場の現在の規模はどのくらいですか?

韓国サードパーティロジスティクス(3PL)市場規模は2026年に266億1,000万USDに達し、2031年までに327億5,000万USDに拡大すると予測されています。

最も成長が速いサービスセグメントはどれですか?

付加価値型倉庫保管・流通は、荷主が統合フルフィルメントとコールドチェーン機能を求める中、CAGR 6.50%で拡大しています。

ライフサイエンス・ヘルスケアが魅力的な顧客基盤である理由は何ですか?

MFDSおよびIATA CEIVの厳格な要件が認証済み3PLプロバイダーに価格決定力を与え、セクターのCAGRを2031年にかけて7.23%に押し上げています。

水素トラックは韓国のロジスティクスにおいてどのような役割を果たしていますか?

政府の税額控除と現代の2030年までに1万台の水素トラックを配備する計画が、ゼロエミッション車両群を将来の貨物脱炭素化の礎石として位置付けています。

EU炭素国境調整メカニズム(CBAM)は韓国の輸出業者にどのような影響を与えますか?

炭素強度申告の新たな要件が管理業務量を増大させており、コンプライアンスを簡素化する内包型カーボン会計プラットフォームを提供する3PLが優位に立っています。

韓国の3PLプロバイダーは2031年に向けてどのようなテクノロジー投資を優先していますか?

投資家はAI駆動型輸送管理システム、倉庫自動化のための自律移動ロボット、デジタルツインプラットフォームに資本を投入しています。これらのプラットフォームは地下配送トンネルとリアルタイムルーティングダッシュボードを接続し、速度・可視性・カーボントラッキングの精度向上を目指しています。

最終更新日: