航空ヘッドセット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 1.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空ヘッドセット市場分析

航空ヘッドセット市場規模は2025年に12億4,000万米ドルと評価され、2026年の13億1,000万米ドルから2031年には17億5,000万米ドルに達すると推計され、予測期間(2026年~2031年)においてCAGR 5.88%で成長する見通しです。この持続的な成長は、電動垂直離着陸機(eVTOL)プログラムにおけるヘッドセットの急速な普及、民間航空会社および軍事フリートの継続的な拡大、ならびに航空会社が供給能力を再構築するなかでのパイロット訓練入学者数の急激な回復を反映しています。より厳格なグローバルの聴覚保護義務、安定した防衛改修サイクル、およびコックピットにおける認定済み無線接続の受容拡大が需要を下支えしています。音響部品のサプライチェーンの強靭性と模倣品対策が引き続き重要な課題となっています。しかしながら、既存メーカーは研究開発への投資と認証専門知識を活用し、航空ヘッドセット市場におけるシェアおよび利益率を維持しています。

主要レポートの要点

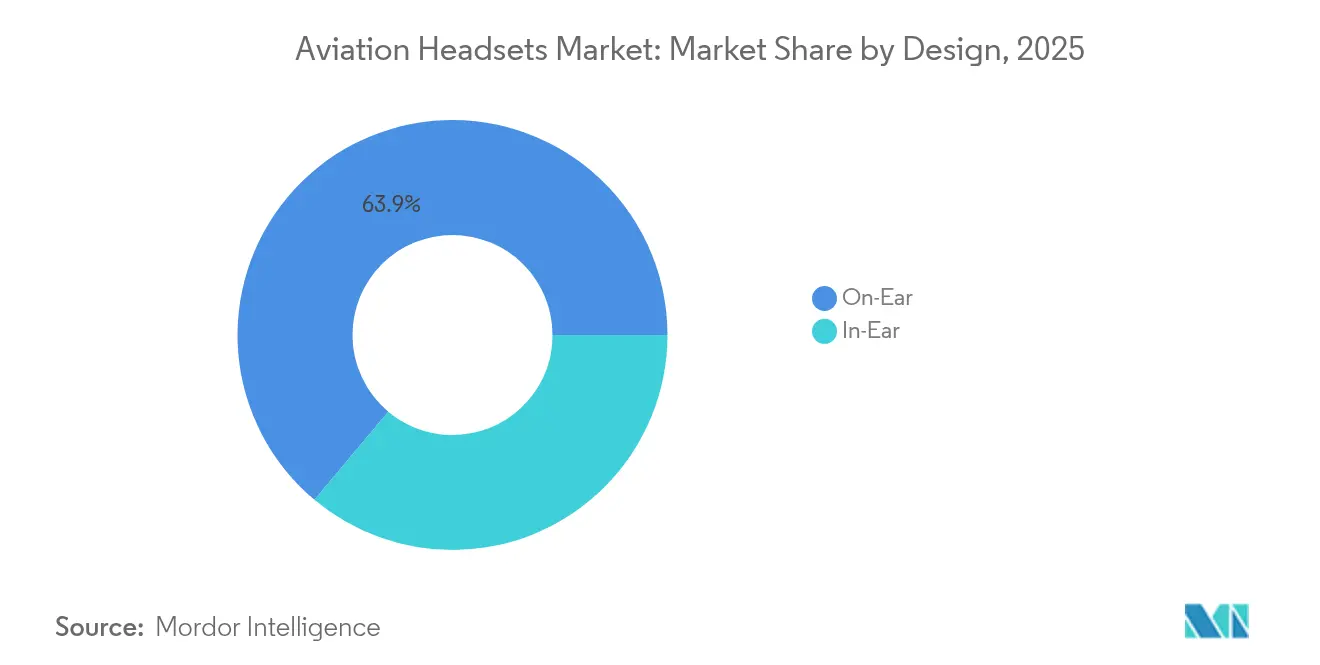

- デザイン別では、オンイヤーモデルが2025年の航空ヘッドセット市場シェアの63.90%を占め、インイヤー型は2031年までに7.10%のCAGRで拡大する見込みです。

- 接続方式別では、有線ソリューションが2025年の航空ヘッドセット市場規模の57.10%を占め、無線製品は2026年~2031年にかけてCAGR 8.15%で成長すると予測されています。

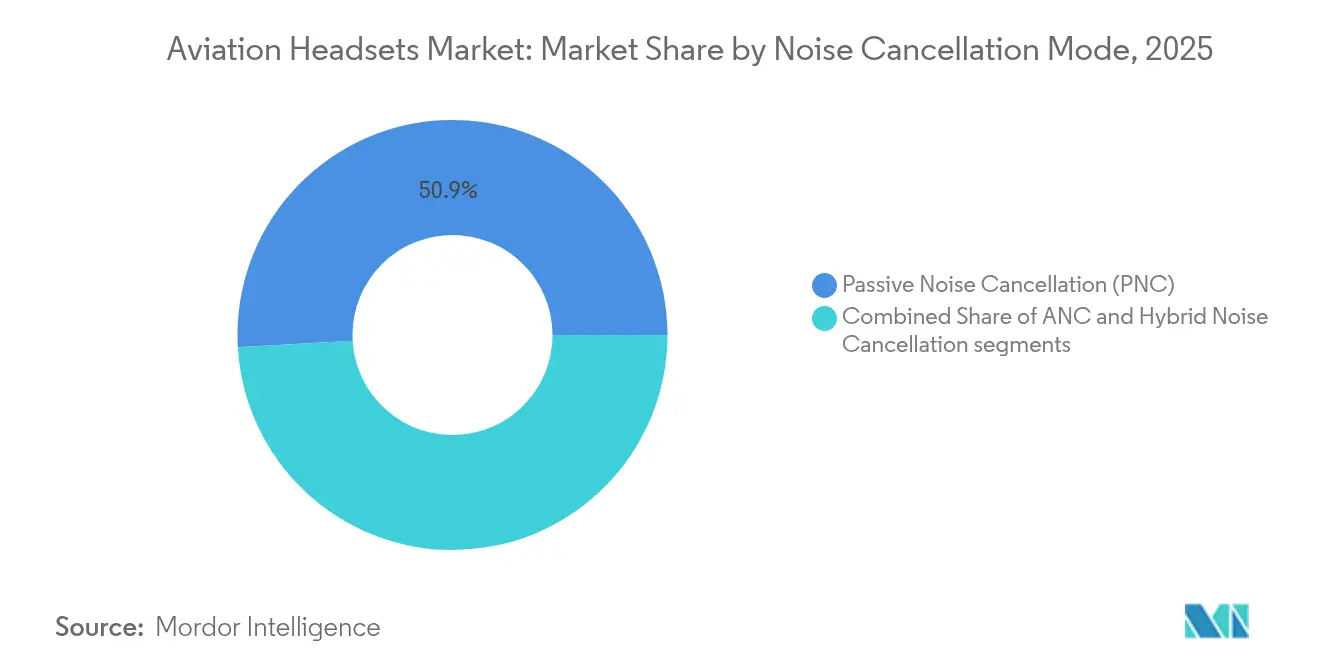

- ノイズキャンセレーションモード別では、パッシブ製品が2025年の航空ヘッドセット市場シェアの50.90%を占め、アクティブノイズキャンセレーション(ANC)はCAGR 8.25%で進展しています。

- 用途別では、民間航空が2025年に49.20%の売上シェアでリードし、eVTOLおよびアーバンエアモビリティセグメントは2031年までにCAGR 9.85%で拡大すると予測されています。

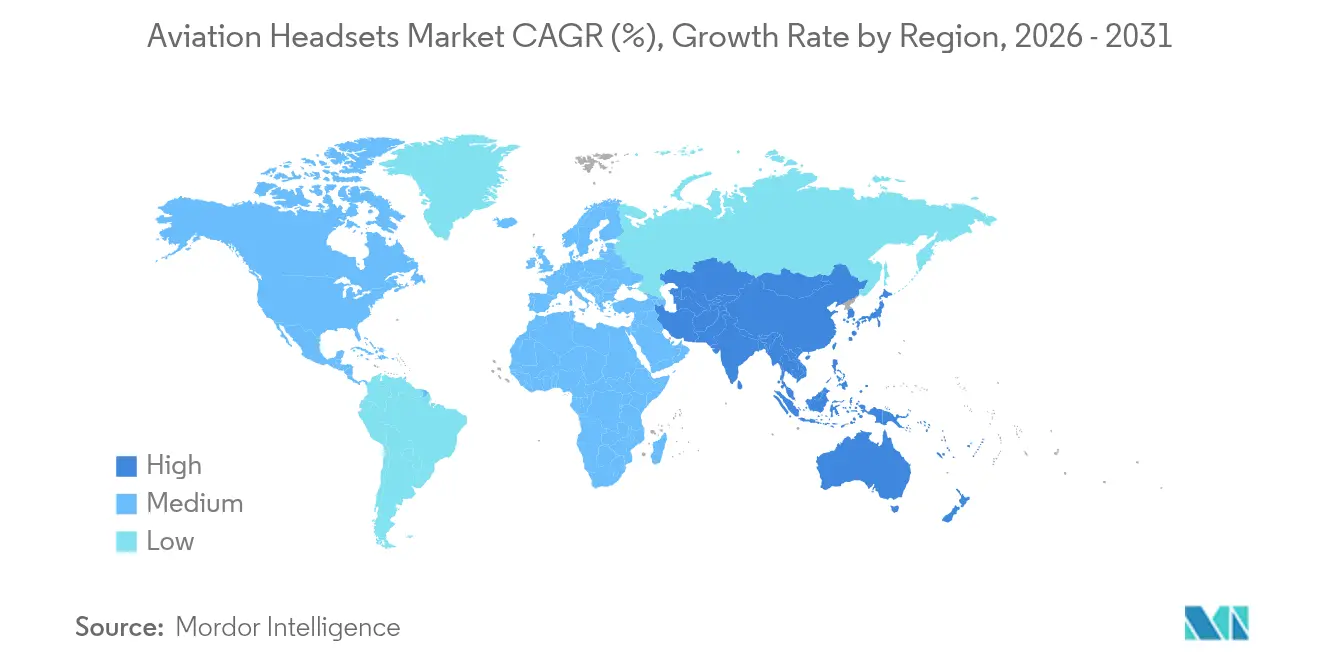

- 地域別では、北米が2025年の航空ヘッドセット市場の45.10%を占め、アジア太平洋が2031年までにCAGR 7.85%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空ヘッドセット市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| パイロット訓練入学者数の急増 | +1.2% | グローバル、特に北米およびアジア太平洋が最高 | 中期(2~4年) |

| ブルートゥースおよびIPコックピット接続の急速な普及 | +0.8% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 民間航空における厳格な聴覚保護義務 | +0.6% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| eVTOLおよびアーバンエアモビリティオペレーターからの需要増加 | +1.4% | 北米および欧州、アジア太平洋での先行事例 | 中期(2~4年) |

| 3次元オーディオ/ANCアップグレードのための防衛改修プログラム | +0.7% | 北米、欧州、一部のアジア太平洋諸国 | 長期(4年以上) |

| 認定済み低圧クランプ設計への訴訟主導型移行 | +0.5% | グローバル、責任リスクに敏感な市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パイロット訓練入学者数の急増

世界中の航空会社がパンデミック期の人員不足を解消し、今後10年間に予測されるフリート拡大を支援するために採用を加速しています。フライトスクールは衛生および安全上の理由から、訓練生それぞれが個人用の認定ヘッドセットを購入することを義務付けることが多く、これが直接的にユニット需要の増加につながっています。米国連邦航空局(FAA)はアドバンスト・エアモビリティ(AAM)ロードマップを支援するためにパイロット輩出数の増加を予測しています。アクティブノイズリダクションモデルは、教官が疲労の軽減とインターコム音声の明瞭さを報告することで需要が高まっており、訓練生がプレミアム機器への投資を促されています。

ブルートゥースおよびIPコックピット接続の急速な普及

2024年に最終化された国際電気通信連合(ITU)のワイヤレス航空機内通信仕様により、航空機OEMはコードなしで動作するコックピットヘッドセットを認定するための共通フレームワークを得ました。ボーイングとエアバスはこれらの標準を次世代フライトデッキへの統合を開始しており、競合他社より先に補足型式証明(Supplemental Type Certificate)を取得したベンダーに先行者優位をもたらしています。一般航空パイロットはケーブルフリーの自由度を重視する一方、航空会社は厳格な信頼性試験と比較して無線のメリットを検討しています。

民間航空における厳格な聴覚保護義務

労働安全衛生局(OSHA)は、85デシベルを超えるコックピット騒音が適切な保護なしに不可逆的な聴覚損失を引き起こし得ると繰り返し指摘しています。[1]出典:労働安全衛生局、「聴覚保護に関する標準解釈」、osha.gov エア・ライン・パイロット協会(ALPA)のガイダンスは、適合ヘッドセットを供給する航空会社の安全配慮義務を強化しています。その結果、航空会社は長距離路線において、FAAフライトスタンダーズサービスの要件を満たすまたは超えるANCユニットを優先し、パッシブモデルを段階的に廃止しています。

認定済み低圧クランプ設計への訴訟主導型移行

長時間のヘッドセット着用は頭痛に関する申告や人間工学的訴訟を引き起こす可能性があります。FAA技術標準命令(TSO)は、部品試験ではなくシステム全体の認証を要求しており、コストは増加するものの責任保護が強化されます。Boseのオーディオヘッドセット「A30」のような低横圧設計を文書化したメーカーは、職業上の健康リスクを低減しようとする航空会社から支持を得ています。

抑制要因のインパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 |

|---|---|---|

| プレミアム価格設定および高い総所有コスト | -1.8% | グローバル、特に価格敏感なセグメントおよび新興市場に影響 |

| 模倣品および未認定ヘッドセットの増加 | -0.9% | グローバル、執行力が弱い市場に集中 |

| 無線モデルの航空機バッテリー安全認証上の障壁 | -0.7% | グローバル、規制監督の厳格な北米および欧州でより大きな影響 |

| 希土類音響部品のサプライリスク | -0.5% | グローバル、アジア太平洋の製造拠点で特に脆弱 |

| 情報源: Mordor Intelligence | ||

プレミアム価格設定および高い総所有コスト

主力ANC航空ヘッドセットは899米ドルから1,299米ドルの間で販売されることが多く、学生パイロットの四半期分の学費を超える場合があります。価格感度はラテンアメリカ、アフリカ、およびアジアの一部の一般航空コミュニティで最も高く、パッシブモデルからアクティブモデルへの移行が遅れています。機器のライフサイクルコストには、定期的なバッテリーまたは充電式パックの交換、予備イヤーシールセット、および一部のオペレーターにとってのTSO再認証手数料も含まれ、これらはすべて、長期的な健康上のメリットにもかかわらず近期の普及を抑制しています。

模倣品および未認定ヘッドセットの増加

拡大するグレーマーケットは、TSO適合を謳いながらマイクロフォンカプセルのみを認証した低コストの外観模倣品を提供しています。FAAのガイダンスは、TSO承認済みサブアセンブリの改変は元のメーカーが承認しない限り適合性を無効にすることを明確にしています。[3]出典:米国連邦航空局、「Innovate28実施計画」、faa.gov 知らずに模倣品を購入したパイロットは通信障害のリスクを負い、製品責任の保護を失うことになり、正規ベンダーは航空ヘッドセット市場における信頼を守るために認証プログラムへの投資とディストリビューターへの教育に力を入れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デザイン別:オンイヤーのリーダーシップ、インイヤーの勢い

オンイヤーモデルは2025年の航空ヘッドセット市場シェアの63.90%を占め、レガシーインターコムインピーダンスとのパッシブ遮音および幅広い互換性を実証しています。しかしながら、インイヤー設計は2031年までにCAGR 7.10%を達成する軌道に乗っています。そのコンパクトなフォームファクターは、eVTOLプロトタイプや軍用回転翼機の統合ヘルメットシステムに適合しています。航空会社は長距離乗務員の疲労軽減を理由にオンイヤーANCの標準化を継続しています。一方で、チャーター事業者は狭いコックピットジオメトリとより軽量化の要件に対応するためにインイヤーユニットを採用しています。

インイヤーのイノベーションは、イヤーバッドフォーマットに共通するシールのばらつきを補正するハイブリッドANCアルゴリズムの新興技術も支援しています。フライトデッキがヘッドアップディスプレイとアイトラッキングコントロールへ移行するにつれ、メーカーはヘッドバンドの圧力を増加させることなく生体情報データを収集するためのコンパクトなイヤーチップ式センサーアレイを推進しています。音声と生理的モニタリングのこの融合は付加価値提案を広げ、航空ヘッドセット市場におけるインイヤーセグメントのシェア拡大を後押ししています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご覧いただけます

タイプ別:無線の加速、有線の信頼性

有線ヘッドセットは2025年の航空ヘッドセット市場規模の57.10%を占め、フェイルセーフかつ電源不要の通信経路に対する規制当局の長年の選好を反映しています。無線型はCAGR 8.15%で成長すると予測されており、特にパイロットが動作の自由を優先する訓練および個人所有セグメントで顕著です。一般航空が普及をリードしているのは、ポータブル電源と干渉試験の障壁が定期便運航に比べて厳しくないためです。

商業航空会社は慎重ながらも、暗号化されたブルートゥース・ローエナジーチャンネルを既に統合した新しいフライトデッキ向けに無線オプションを評価するようになっています。FAAおよびEASAは電磁適合性試験データの監視を継続しており、今後2年間の認証成功が機隊全体の交換サイクルを加速させる可能性があります。軍事調達チームはモジュラーコックピットと航空機の迅速な役割変更のために無線を重要と見なしており、航空ヘッドセット市場における需要をさらに刺激しています。

ノイズキャンセレーションモード別:ANCがパッシブの規範を覆す

パッシブ設計は、低価格帯と機内電源への無依存性から2025年も市場シェアの50.90%を占め、コスト制約のあるフライトスクールに支持されています。しかしながら、アクティブノイズキャンセレーションは、雇用者に聴覚リスク軽減の明確な責任を課すOSHAおよびEASAの規制に後押しされ、年間8.25%で拡大しています。航空会社のバイヤーは、ANCへの切り替えによる乗務員の疲労軽減効果を計測可能な形で確認していることが多く、超長距離路線での安全運航向上につながっています。

パッシブ減衰とアダプティブデジタルフィルターを組み合わせたハイブリッドシステムは、特に飛行形態によって振動シグネチャが急激に変化するヘリコプターやターボプロップ機において最適解として台頭しています。ベンダーはANCファームウェアに一酸化炭素検知と音声イコライゼーションを組み込むことで付加価値を高め、航空ヘッドセット産業において単なる音声機器ではなくマルチセンサー安全ハブとしての位置付けを確立しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご覧いただけます

用途別:eVTOLが民間航空の優位を揺るがす

民間航空は2025年売上の49.20%を占め、定期的な交換サイクルと増加するグローバルの航空交通量に支えられています。しかし、eVTOLおよびアーバンエアモビリティ向けに仕様化されたヘッドセットはCAGR 9.85%で拡大すると予測されており、すべてのレガシーセグメントを上回るペースです。早期採用都市での有人eVTOLサービスの認証が専門訓練プログラムを誘発し、各訓練生が高度に自動化された環境と継続的なデータストリーミングに適応した機器を必要としています。

軍の近代化は引き続き安定した需要を支え、3次元空間オーディオの改修が状況認識を向上させています。一般航空はパンデミック後のレジャーフライングで回復しており、航空管制ヘッドセットはタワーおよびセンターのアップグレードに牽引されるニッチで安定した分野であり続けています。予測期間を通じて、アーバンエアモビリティの出動増加が民間航空のシェアを段階的に侵食し、航空ヘッドセット市場の長期的な収益構成を再構築する見込みです。

地域分析

北米は2025年にグローバル売上の45.10%を維持し、堅調なフライトスクールの入学者数、地域および長距離カテゴリーでのフリート更新、ならびにコックピットオーディオ改修プログラムへの防衛支出の加速が支えとなっています。米国は最大の貢献国であり、その大規模な一般航空コミュニティとAAMデモンストレーション回廊を活用しています。カナダの航空宇宙サプライチェーンとヘリコプター集約型の資源セクターが安定的な増分需要をもたらしており、メキシコの観光主導型の航空会社拡大が小型機フリートのヘッドセット更新サイクルを支援しています。

アジア太平洋は最も顕著な勢いを示しており、2031年までにCAGR 7.85%を記録しています。中国の民間航空監督当局は新たなパイロット訓練センターと現地eVTOL組立ラインを認可しています。インドのUDAN地域接続計画は商業パイロットの必要数を倍増させ、政府による航空宇宙技術パークの支援がシミュレーター向けヘッドセット調達を後押ししています。日本、韓国、シンガポールは早期の商業UAM試験を実施し、高度自動化コックピットに対応した超軽量インイヤーANCヘッドセットを標準化しています。

欧州はEASAがVTOL認証のグローバルベンチマークを策定するなか、着実な成長を維持しています。ドイツ、フランス、および英国に本拠を置く航空会社は、より厳格なコックピット騒音暴露規制への準拠を目的としたANCアップグレードに投資しています。同時に、国防省は多目的戦闘機および輸送機への空間オーディオヘッドセットを含むレガシーフリートのデジタル化に資金を配分しています。南欧および東欧では活発な一般航空および航空作業活動が記録されており、航空ヘッドセット市場における地域のアドレッサブル・ベースを拡大しています。

競争環境

中程度の集中が競争環境を特徴付けており、世界の出荷ユニットの半数を超えるベンダーは存在しないものの、上位5社が明確な過半数を占めています。Boseは独自のトライポートANCと低クランプ力アーキテクチャを活用し、長距離航空会社との契約やプレミアム一般航空の支持を確保しています。David Clarkは堅牢な構造、TSOの実績、および充実した軍事カタログでシェアを維持しています。Lightspeedは一酸化炭素検知のためのカナリ・スマートアラートなどのソフトウェア対応安全機能で差別化を図り、音声を超えた付加価値を提供しています。

戦略的な動きは三つのテーマを反映しています。第一に、プラットフォーム統合:ヘッドセットメーカーはコックピット環境データを記録するモバイルアプリをバンドルし、サブスクリプション対応エコシステムを構築しています。第二に、認証スピード:ベンダーは航空会社の早期改修予算を獲得するために無線TSO申請の完了を競っています。第三に、サプライチェーンの強靭性:米国政府説明責任局が希土類依存リスクを指摘したことを受け、主要ブランドはドライバーおよびマイクロフォン素子の生産を国内回帰させています。

新規参入者は高い参入障壁に直面しています。資本集約型の音響チャンバー設備、複数年にわたる規制試験、および無線モデルのリチウム電池安全性実証の必要性がその例です。それでも、eVTOL専用設計や防衛グレードの骨伝導マイクロフォンに特化したニッチ革新企業は、試作段階で機体OEMとパートナーシップを組むことでシェアを獲得できる可能性があり、価格引き下げではなく技術的差別化が航空ヘッドセット市場における支配的な競争手段であり続けることを示しています。

航空ヘッドセット業界リーダー

Bose Corporation

David Clark Company

3M Company

Lightspeed Aviation Inc.

Keenfinity GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:David Clarkは同社のENCヘリコプターラインを更新し、回転翼機乗務員向けのDC ONE-XHにブルートゥース接続を追加しました。

- 2025年1月:BoseはSUN 'n FUNにおいてA30ヘッドセットの発売1周年を記念し、低圧クランプ設計の市場普及を強調しました。

グローバル航空ヘッドセット市場レポートのスコープ

航空ヘッドセット市場はデザイン別、タイプ別、ノイズキャンセレーションモード別、用途別、および地域別にセグメント化されています。デザイン別では、市場はオンイヤーおよびインイヤーにセグメント化されています。タイプ別では、市場は有線および無線にセグメント化されています。ノイズキャンセレーションモード別では、市場はアクティブノイズキャンセレーションおよびパッシブノイズキャンセレーションにセグメント化されています。用途別では、市場は民間航空および一般航空にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、ならびに中東およびアフリカにセグメント化されています。各セグメントの市場規模と予測は金額(10億米ドル)で表されています。

| オンイヤー |

| インイヤー |

| 有線 |

| 無線 |

| アクティブノイズキャンセレーション(ANC) |

| パッシブノイズキャンセレーション(PNC) |

| ハイブリッドノイズキャンセレーション |

| 民間航空 |

| 軍事航空 |

| 一般航空 |

| eVTOLおよびアーバンエアモビリティ(UAM) |

| 航空管制(ATC) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| デザイン別 | オンイヤー | ||

| インイヤー | |||

| タイプ別 | 有線 | ||

| 無線 | |||

| ノイズキャンセレーションモード別 | アクティブノイズキャンセレーション(ANC) | ||

| パッシブノイズキャンセレーション(PNC) | |||

| ハイブリッドノイズキャンセレーション | |||

| 用途別 | 民間航空 | ||

| 軍事航空 | |||

| 一般航空 | |||

| eVTOLおよびアーバンエアモビリティ(UAM) | |||

| 航空管制(ATC) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

航空ヘッドセット市場の現在の規模は?

航空ヘッドセット市場は2026年に13億1,000万米ドルと評価されており、CAGR 5.88%で成長し、2031年までに17億5,000万米ドルに達する軌道にあります。

最大のシェアを持つデザインセグメントはどれですか?

オンイヤーヘッドセットは2025年の航空ヘッドセット市場シェアの63.90%を占め、従来型コックピットにおける実証済みのノイズアイソレーションが支持されています。

無線ヘッドセットセグメントの拡大速度はどの程度ですか?

無線モデルは認証上の障壁が低下し、パイロットがケーブルフリーのモビリティを求めるなかで、2026年から2031年にかけてCAGR 8.15%を記録すると予測されています。

最も高い将来成長を示す地域はどこですか?

アジア太平洋はCAGR 7.85%で成長すると予測されており、急速なフリート拡大、パイロット訓練への投資、および早期のアーバンエアモビリティ普及が牽引しています。

アクティブノイズキャンセレーションヘッドセットが人気を集めている理由は何ですか?

より厳格なグローバルの聴覚保護義務と、ANCがパイロットの疲労を軽減するという証拠が、航空会社と訓練スクールをアクティブモデルへと誘導しています。

ヘッドセットメーカーが直面する主な課題は何ですか?

高い初期費用、模倣品、および希土類サプライチェーンの制約が顕著な障壁となっていますが、認証リーダーシップがリスクの軽減に貢献しています。

最終更新日: